スイス通信MNO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 17.49 十億米ドル |

| 市場規模 (2026) | 18.37 十億米ドル |

| 市場規模 (2031) | 23.51 十億米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスイス通信MNO市場分析

スイス通信MNO市場規模は2025年にUSD 174億9,000万と評価され、2026年のUSD 183億7,000万から2031年にはUSD 235億1,000万に達すると推定され、予測期間(2026年〜2031年)中のCAGRは5.05%です。

収益軌跡は、デジタルインフラへの国の長年にわたるコミットメントを反映しており、年間CHF 23億以上のオペレーター投資によって支えられ、5Gカバレッジを拡大し、2030年までに全世帯の80%へのファイバー普及を推進しています。[1]連邦通信委員会、「モバイルカバレッジ」、comcom.admin.ch 成長の勢いは、データ集約型の消費者行動、企業のデジタル化、およびスイスの厳格な環境基準を維持しながらインフラ共有を促進する規制上のインセンティブから生まれています。競争の激しさはネットワーク品質に集中しており、Swisscomの99%のモバイルリーチと86%の5G+人口カバレッジは、Sunrise UPCとSaltがパフォーマンスの差を縮める中でも、プレミアムポジショニングを守っています。機会は、固定・モバイル統合バンドルオファー、産業用IoT、プライベート5Gキャンパスネットワークを通じて広がり、オペレーターは飽和した加入者成長を、より高付加価値のデータサービス、クラウド、サイバーセキュリティの提案で相殺しています。

主要レポートのポイント

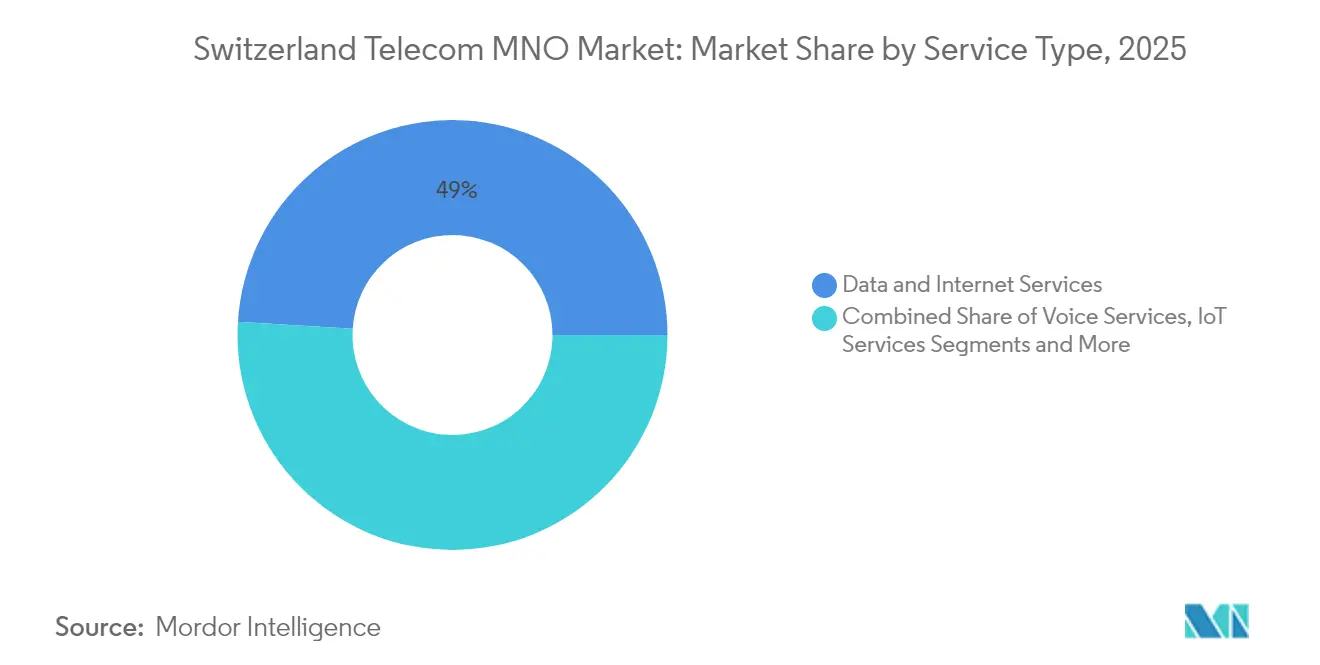

- サービスタイプ別では、データおよびインターネットサービスが2025年のスイス通信MNO市場シェアの49.02%をリードし、一方でIoTおよびM2Mサービスは2031年にかけてCAGR 5.22%で拡大しています。

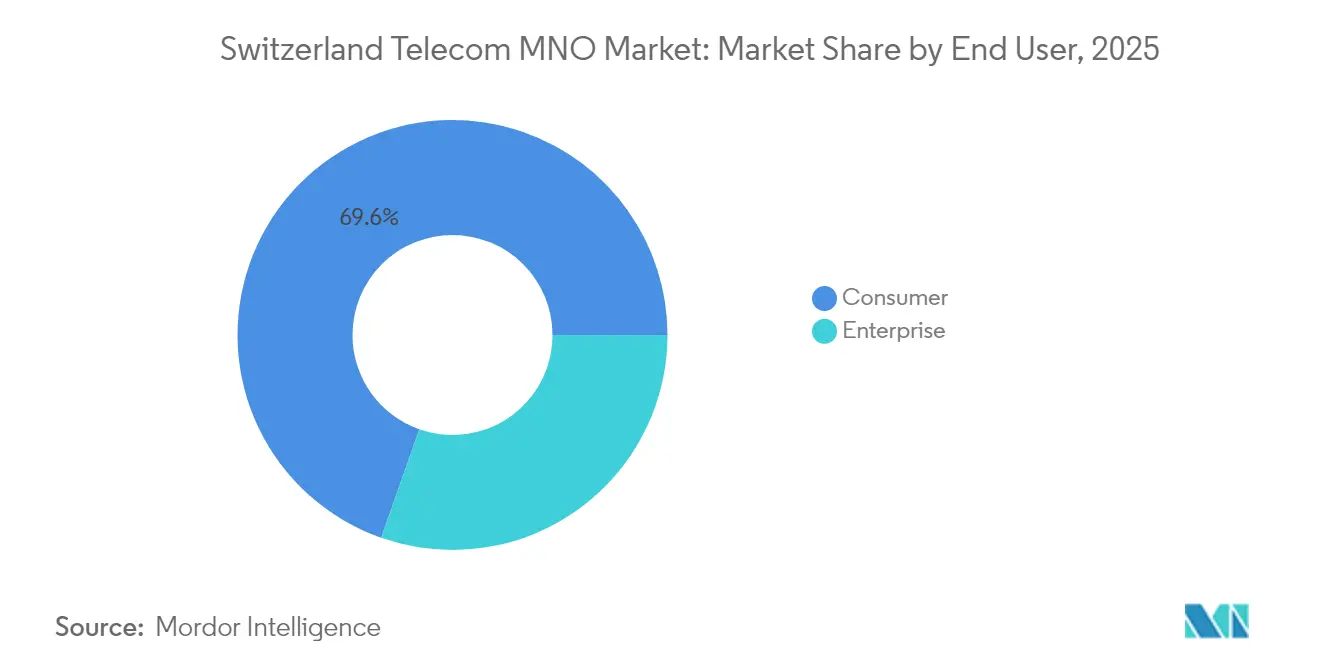

- エンドユーザー別では、消費者セグメントが2025年のスイス通信MNO市場シェアの69.62%をリードし、一方で企業セグメントは2031年にかけてCAGR 5.43%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スイス通信MNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 全国的な5Gカバレッジによる新たな企業・消費者ユースケースの実現 | +1.2% | 全国; チューリッヒ、ジュネーブ、バーゼルでの早期利益 | 中期 (2〜4年) |

| 固定・モバイル統合バンドルへの需要急増 | +0.8% | 全国; 都市部でより強い | 短期 (2年以内) |

| インフラ共有に対する規制上の支援とインセンティブ | +0.6% | 全国 | 長期 (4年以上) |

| ファイバーバックボーンとラストマイル展開の加速 | +1.0% | 全国; 農村部への優先展開 | 中期 (2〜4年) |

| 高付加価値製造業・製薬業における産業用IoT導入 | +0.7% | バーゼル およびチューリッヒ回廊 | 長期 (4年以上) |

| 精密農業向けプライベート5Gキャンパスネットワークの成長 | +0.4% | アルプス および農業地域 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

全国的な5Gカバレッジによる新たな企業・消費者ユースケースの実現

スイス通信市場のオペレーターは、ほぼ遍在する5Gリーチをプレミアムリテールおよび企業向け料金に転換しています。Swisscomの99%の5Gフットプリントと、Sunriseの2025年3月の5G SA開始により、ネットワークスライシングが可能となり、10ms以下のレイテンシと1Gbps以上のスループットを要求する産業用IoTワークロードに対応しています。4Gの32Mbpsに対して5Gの中央値速度187Mbpsは、速度階層型料金設定を正当化し、モバイルARPUを押し上げます。企業は精密製造工場やスマートツーリズムサイトにプライベート5Gを展開し、従来のSIM販売を超えた接続収益を強化しています。消費者向けマネタイズはクラウドゲーミングとXRサービスを通じて加速し、5G加入数は2028年までにモバイル接続の90%を超えると予想されています。[2]Ericsson、「5Gがトップ20市場での収益成長を牽引」、ericsson.com オペレーターは依然として、農村部の展開を長引かせながらも公衆の受容を維持するスイスの厳格なEMF規制に対応しなければなりません。

固定・モバイル統合バンドルへの需要急増

家庭のデジタル予算の増加と単一請求書への選好が、加入者の44%を統合オファーへと向かわせています。SwisscomのinOneは251万人の顧客、つまりモバイルベースの66%にサービスを提供し、5%以下の解約率を支えています。Sunrise-UPCの組み合わせはケーブル資産を活用してモバイル、ブロードバンド、ペイTVをクロスセルし、Saltはオープンアクセスファイバープロバイダーとパートナーシップを結んでギガビットプランを競争力ある形でバンドルしています。バンドルは単独製品と比較してユーザー当たり平均収益を8〜12%引き上げ、コンテンツやクラウドストレージサービスへのアップセル経路を生み出します。バンドル競争の激化により、スイス通信市場の差別化は価格だけでなくサービスの豊富さを通じて進んでいます。

インフラ共有に対する規制上の支援とインセンティブ

連邦通信委員会(ComCom)は、許認可の合理化と共同投資義務を通じてネットワーク展開を加速しています。CHF 7億3,000万の公的資金が農村部のギガビットカバレッジを対象とし、低密度地域でファイバーと5Gを拡張するオペレーターのキャペックス障壁を低下させています。卸売アクセス義務は小規模プレーヤーに予測可能な価格設定を提供し、既存事業者の投資意欲を損なうことなく市場参入障壁を緩和しています。長期的には、これらの措置は対応可能な需要を拡大しサービス提供コストを低下させることで、スイス通信市場のCAGRに0.6パーセントポイントを加えます。

ファイバーバックボーンとラストマイル展開の加速

Swisscom単独で年間CHF 17億を投資し、2030年までにファイバー・トゥ・ザ・ホームの通過率を75〜80%に引き上げます。連邦ブロードバンド促進法案は農村部の建設を補助し、全国的なギガビットカバレッジを目指しています。ファイバーは対称型10Gbpsリテールティアを可能にし、5Gスモールセルの卸売バックホールを支え、モバイルと固定回線全体でのマネタイズを強化します。クラウドプラットフォームへのワークロード移行を進める企業は信頼性の高いマルチギガビット回線を求め、サービス利用をさらに刺激しています。展開は近期的なリターンのために経済的中心地を優先しますが、公的資金が農村部の実現可能性のギャップを埋めています。

制約要因の影響分析*

| 制約要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| モバイル普及率がほぼ飽和し、新規加入者の成長を制限 | -0.9% | 全国 | 短期 (2年以内) |

| スイスの厳格なEMF制限が5G展開コストを引き上げる | -0.6% | 全国; 高密度地域 | 中期 (2〜4年) |

| OTT代替による従来の音声収益の減少 | -0.5% | 全国 | 短期 (2年以内) |

| エネルギーコストの上昇がネットワーク運営費を増大させる | -0.4% | 全国 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

モバイル普及率がほぼ飽和し、新規加入者の成長を制限

モバイルSIM密度が居住者の103%を超え、有機的な新規加入を制約しています。そのためオペレーターは、既存アカウントを5Gプレミアムティアやマルチデバイスデータバンドルへのアップセルを優先しています。競争的なプロモーションは乗り換えインセンティブに集中し、消費者向け音声セグメントのマージンを圧縮しています。成長は結果として企業向けIoT、マネージドセキュリティ、および越境拡大へとシフトしており、その例としてSwisscomの2025年1月のVodafone Italia買収(EUR 80億)が挙げられます。

スイスの厳格なEMF制限が5G展開コストを引き上げる

スイスの放射線閾値はEUガイドラインの約10倍厳しく、密なスモールセルグリッドと高度なビームフォーミングアンテナを必要とし、サイト当たりのキャペックスを15〜25%引き上げます。特に歴史的な都市地区では、自治体の承認プロセスが展開のリードタイムを長引かせます。オペレーターはサイト共有と適応型電力管理によって緩和していますが、コスト圧力は依然として農村部の5G SA導入を遅らせています。[3]連邦通信局、「技術」、bakom.admin.ch

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが収益基盤の半分を占める

データおよびインターネットサービスは2025年のスイス通信市場シェアの49.02%を支配し、高いスマートフォン普及率、動画ストリーミング、クラウドアプリケーションの利用増加を反映しています。セグメントの堅調なトラフィック成長は、ファイバーバックホールの拡大と5Gマネタイズに沿っており、オペレーターはARPUを引き上げる速度ベースのプランを導入できます。音声収益の侵食は続いていますが、クラウドゲーミングパスや特定プラットフォームのゼロレーティングなどのデータ主導の付加価値サービスによって相殺されています。予測期間中、データサービス収益はCAGR 5.86%を追跡し、スイス通信市場規模における優位性を強化すると予測されています。メッセージングおよびOTTサービスは、SMSを侵食しながらも、プラットフォームパートナーシップを通じて増分的なコンテンツ収益を生み出しています。IoT接続収益は現在一桁台のシェアですが、工場や病院における産業用5Gプライベートネットワークとともに加速し、長期的な成長を加えています。

二次的なサービスクラスター—IoTおよびM2M—は、センサー搭載クリーンルームを展開するバーゼルのライフサイエンスクラスターの恩恵を受け、一方でアルプスのリゾートは訪問者サービスをパーソナライズするスマートツーリズムソリューションを採用しています。オペレーターは柔軟なSIM管理プラットフォームと低電力広域技術でこれらのニッチを育成し、スイス通信市場の差別化を強固にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:企業が最速の拡大を牽引

企業は2025年の通信支出の30.38%を占めていましたが、2031年にかけてCAGR 5.43%で拡大し、消費者の成長を上回ると予測されています。製薬、精密工学、金融サービス全体でのデジタルトランスフォーメーションが、セキュアで低レイテンシの接続、マネージドSD-WAN、サイバーセキュリティバンドルへの需要を促進しています。スイス通信市場規模への企業の貢献は2031年までにUSD 72億5,000万を超え、低い解約率と統合ソリューション販売によりマージンプロファイルを拡大しています。オペレーターはセクター固有のオファリングを育成しています—ロボティクスが豊富な工場向けプライベート5G、グローバル銀行向けSASE、アグリテック向けIoTアナリティクス—戦略的パートナーシップを深めています。消費者収益はバンドル価格によって比較的安定していますが、企業サービスが拡大するにつれてスイス通信市場規模に占めるシェアは緩やかに縮小しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

スイス通信市場は均質な全国カバレッジを示しながらも、サービス利用に影響を与える地域的なニュアンスを明らかにしています。チューリッヒ、ジュネーブ、バーゼルなどの大都市圏はデータトラフィックの約60%を占め、5Gアンリミテッドプレミアムプランの最高比率を誇っています。これらのカントンではファイバー世帯普及率がすでに70%を超え、対称型10Gbpsティアを可能にしています。農村カントンはギガビット建設を支援する連邦補助金の恩恵を受け、2025年の全国ファイバーリーチを57%に引き上げ、2030年までに80%を目標としています。アルプス地域はプライベート5Gを活用して精密農業や雪崩早期警報システムを稼働させ、スイス通信市場のユースケースを都市部の中核を超えて多様化しています。

スイスの非EU加盟国としての地位を考えると、越境モビリティは依然として重要です。ローミングトラフィックは2024年にCHF 1億218万を生み出し、ビジネス旅行の回復とインバウンド観光とともに増加し続けています。そのためオペレーターは中〜高ティアプランに大きなEUローミング許容量を含め、旅行の利便性での差別化を確保しています。エネルギー価格のインフレはカントン全体に均一なコスト圧力を加え、2025年の1.8〜8.1%の値上げを促しましたが、スイスの高い可処分所得のおかげで概ね受け入れられました。

デジタルスイス2025フレームワークの下での国家デジタル政策はAIガバナンスとオープンソース採用を強調し、データ主権の保証を重視する公共部門の接続調達入札を促しています。ベルンとローザンヌ近郊にISO-27001準拠のデータセンターを持つオペレーターは調達上の優位性を得ています。全体として、インフラ密度の地域格差は着実に縮小し、スイス通信市場全体での包括的な成長を促進しています。

競争環境

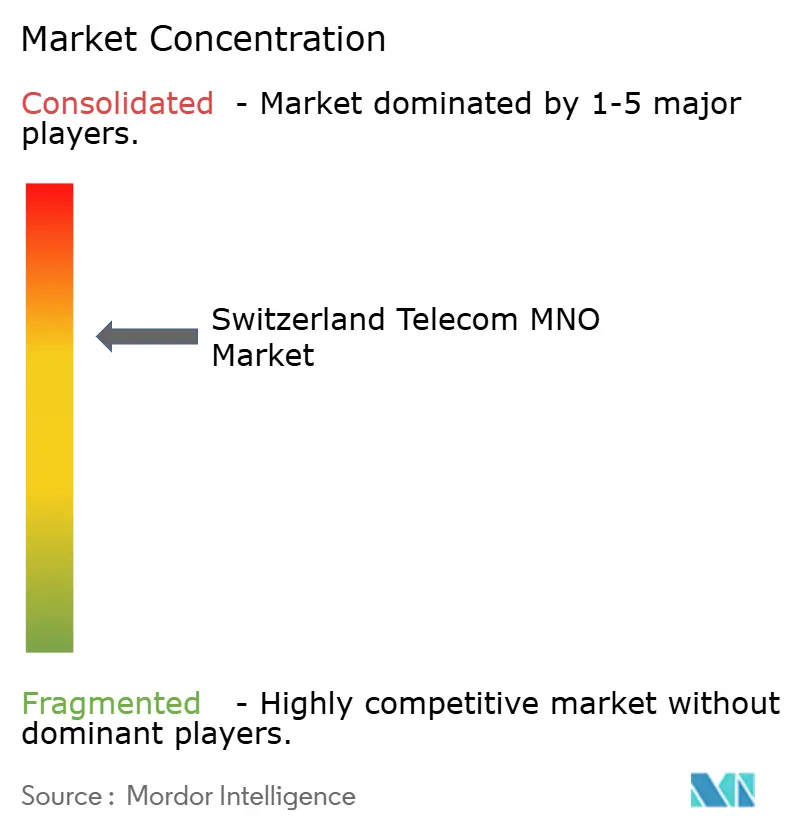

Swisscom、Sunrise UPC、Saltは合計でモバイル加入数の約99%を保有しており、集中しながらも激しく競争するスイス通信市場を浮き彫りにしています。Swisscomの57%のシェアは、7年連続で独立したベンチマークによって記録された一貫したネットワーク品質のリーダーシップから生まれています。同オペレーターはファイバーと5G SAに年間CHF 17億を投入し、EBITDA マージン40%超を支えるプレミアム価格設定を支持しています。Sunrise UPCはLiberty Globalのケーブル遺産を活用し、DOCSIS 3.1ギガビットインターネットとモバイルを組み合わせて乗り換えを誘引しており、25%のモバイルシェアと28%のブロードバンドシェアで主要な挑戦者として位置づけられています。Saltの積極的なアンリミテッドデータバンドルとネットワークスコアランキング2位は、モバイル回線の17%に相当し、オープンアクセスファイバーとの協力を通じてブロードバンドシェア4%が成長しています。

戦略的な動きは地理的多様化と技術的リーダーシップを強調しています。Swisscomの2025年1月のVodafone Italia買収はスケールエコノミクスを増幅し、年間EUR 6億と評価されるローミングコストシナジーを供給しています。Sunriseの2025年3月の全国5G SA開始は差別化された低レイテンシ企業スライスを可能にし、B2B提案を強化しています。Saltは電力コストの19%急騰を吸収するために料金を最大8.1%引き上げながらも、競争力のあるデバイスバンドルにより解約率を10%以下に維持しています。全体的に、オペレーターはネットワークエネルギー効率—仮想化RANとAI駆動のスリープモード—に投資し、コストインフレを抑制しています。

新興の競合他社にはDigitec Galaxusが含まれ、同社の2025年3月のCHF 39での10Gbps FTTHプランはリテールブロードバンドの価格基準を破壊しています。MVNOはニッチにとどまり、卸売料金構造によって制約されていますが、低コストのデータ専用提案を提供しています。Siemensなどの産業パートナーはオペレーターと協力して、病院や工場でターンキーのプライベート5GおよびIoTセンサーネットワークを提供し、接続ソリューションの連続体に沿った価値獲得を広げています。

スイス通信MNO産業リーダー

Swisscom AG

Sunrise Communications AG

Salt Mobile SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Swisscomは年間EUR 6億のシナジーを見込みながら、スイスの独立した事業を維持しつつ、EUR 80億のVodafone Italia買収を完了しました。

- 2025年3月:Sunriseはネットワークスライシングと超低レイテンシ企業ユースケースをサポートするスイス初の5Gスタンドアローンネットワークを開通しました。

- 2025年2月:Swisscomは2024年度の純利益がCHF 15億4,000万(買収コストにより9.9%減)と報告し、2025年の収益ガイダンスをCHF 150億〜152億と発表しました。

- 2025年6月:SunriseはEUローミング許容量を拡大した5つの新しい「Sunrise Connect」モバイル料金プランを導入しました。

スイス通信MNO市場レポートの範囲

通信(テレコミュニケーション)は、一般的に複数形またはその略称「テレコム」として言及され、距離を超えた情報の電子的な伝送を伴います。これは通常、ケーブル、電波、またはさまざまな通信技術を通じて達成されます。特に、これらの伝送方法は多重化によって通信チャネルにセグメント化でき、単一の媒体が複数の同時通信セッションを処理できるようになります。

スイス通信市場は、サービス(音声サービス〔有線および無線〕)、データおよびメッセージングサービス、ならびにOTTおよびペイTVサービスによってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて価値(USD)の観点から提供されています。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(VAS、ローミングおよび国際サービス、企業・卸売サービスなど) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(VAS、ローミングおよび国際サービス、企業・卸売サービスなど) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

スイスのオペレーターにとって現在最も収益をもたらしているサービスラインはどれですか?

データおよびインターネットサービスは2025年の総収益の49.02%を占め、5Gとファイバーの普及によって押し上げられました。

5Gカバレッジは国内でどの程度普及していますか?

Swisscomのネットワークは居住者の99%に到達し、主要都市では全プロバイダーにわたる全国的な利用可能性が93%を超え、農村部では86〜87%です。

大手プロバイダーが2025年初頭に小売価格を引き上げた理由は何ですか?

電力コストが19〜23%上昇したため、オペレーターはマージンを守るために1.8〜8.1%の値上げを転嫁しました。

固定・モバイル統合バンドルオファーは加入者維持においてどのような役割を果たしていますか?

統合パッケージは世帯の44%にサービスを提供し、単独プランと比較してユーザー当たり平均収益を約8〜12%引き上げます。

最終更新日: