IoTミドルウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

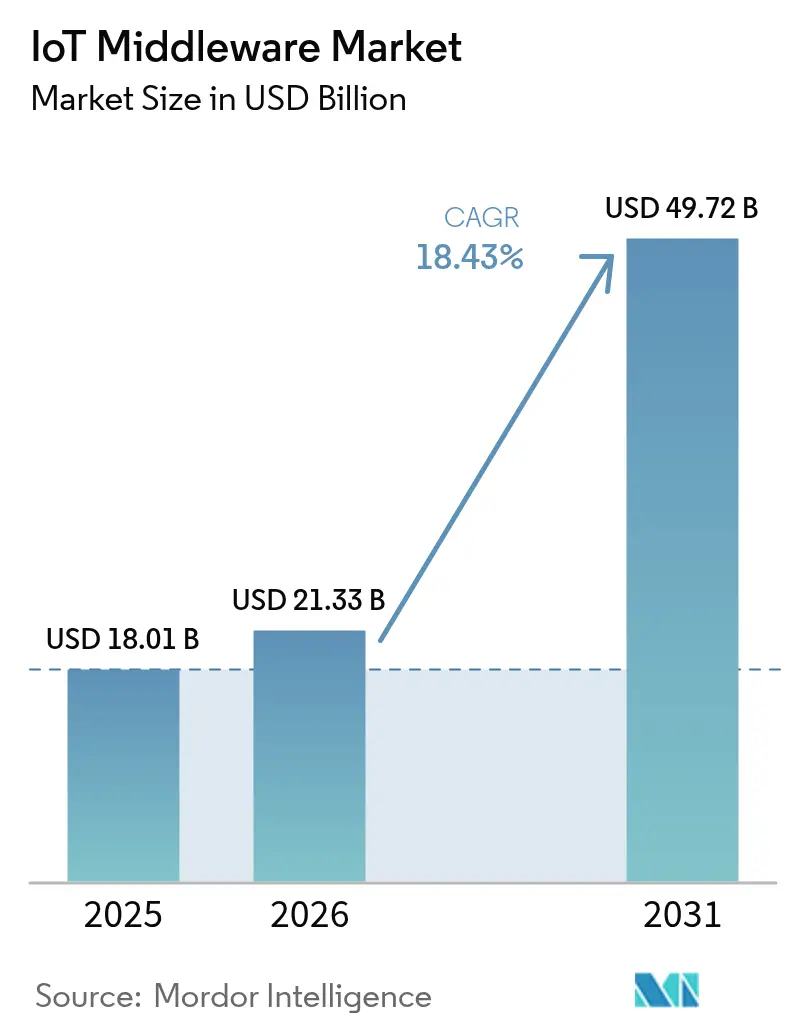

| 市場規模 (2026) | 21.33 十億米ドル |

| 市場規模 (2031) | 49.72 十億米ドル |

| 成長率 (2026 - 2031) | 18.43% CAGR |

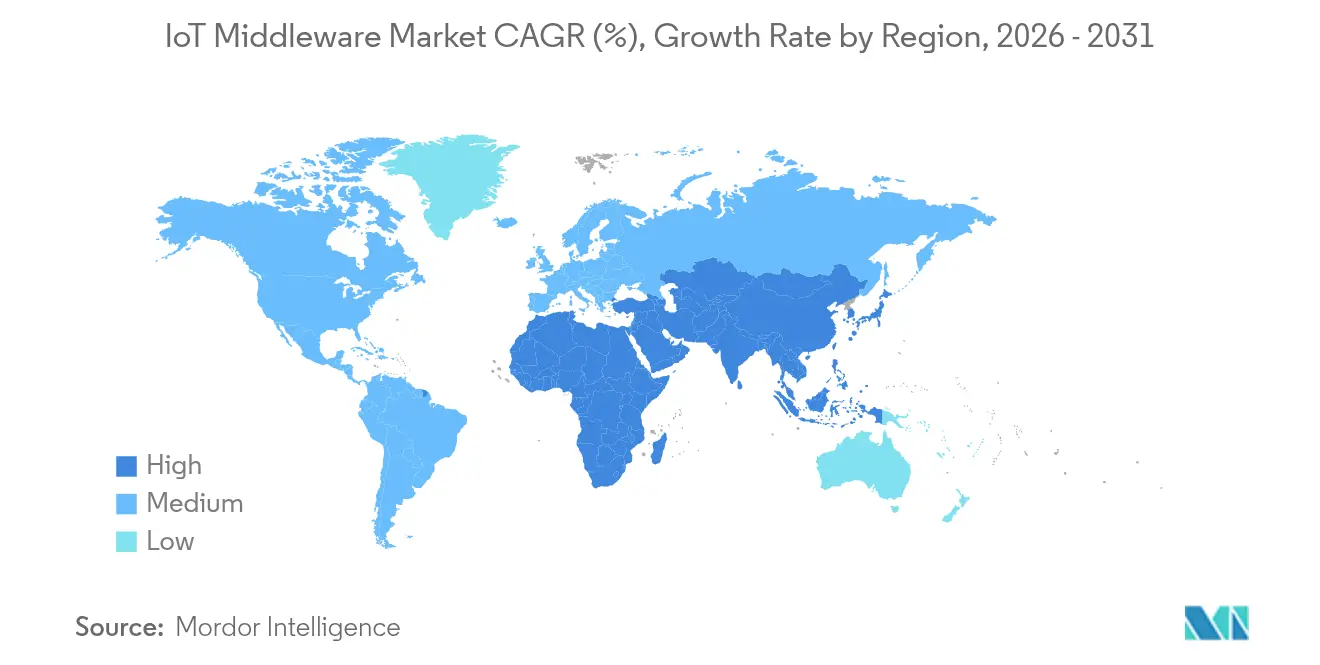

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるIoTミドルウェア市場分析

IoTミドルウェア市場規模は2026年に218億3,000万米ドルと推計され、2025年の180億1,000万米ドルから拡大し、2031年には497億2,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 18.43%で成長します。5G RedCapの急速な展開、LPWANの高密度化、クラウドネイティブな開発手法の普及が相まって、数千から数百万のエンドポイントまでスケールできるマルチプロトコル対応デバイスオーケストレーションへの需要を押し上げています。[1]「モバイルエコノミー アジア太平洋 2024年」、GSMA、gsma.com アプリケーション・イネーブルメントスイートは、企業がローコードかつフルスタックの環境を優先することから、2024年の収益の48%をリードしています。コネクティビティ管理プラットフォームは、グローバルSIMプロビジョニングおよびeUICCの採用を背景にCAGR 19.67%を記録しています。製造業は2024年支出の29.3%を占めている一方、ヘルスケアのCAGR 20.17%は、新興の6Gコンセプトを基盤としたスマートホスピタルテレメトリへの転換を示しています。クラウドデプロイメントは依然としてプロジェクトの71%を担っていますが、工場がサブミリ秒の制御ループを追求し企業がデータ主権の要求に対応する中、エッジおよびフォグアーキテクチャがCAGR 21.87%で加速しています。北米は強固な企業向けIT予算を背景に37.5%のシェアで収益ランキングの首位に立ちますが、アジア太平洋地域のCAGR 21.55%は、5Gの広範なカバレッジと支援的な公共政策によって生み出されるモメンタムを浮き彫りにしています。

主要レポートのポイント

- プラットフォーム別では、アプリケーション・イネーブルメントが2025年のIoTミドルウェア市場シェアの47.35%を占め、コネクティビティ管理は2031年までCAGR 19.20%で推移する見通しです。

- デプロイメントモデル別では、クラウドが2025年に収益の70.40%を獲得し、エッジおよびフォグコンピューティングは2031年までCAGR 21.05%で上昇する予測です。

- エンドユーザー別では、製造業が2025年に収益の28.85%でトップに立ち、ヘルスケアは2031年までCAGR 19.65%で成長する見込みです。

- 組織規模別では、大企業が2025年に収益の65.35%を占め、中小企業はCAGR 18.40%で2031年まで拡大しています。

- 地域別では、北米が2025年収益の36.90%を生み出していますが、アジア太平洋は2031年までCAGR 20.95%で推移する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルIoTミドルウェア市場トレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スケーラブルなアプリケーション基盤への需要を高める接続デバイスの増殖 | +3.2% | グローバル、アジア太平洋地域が主導 | 中期(2~4年) |

| 製造ラインにおけるインダストリー4.0およびIIoTの採用 | +2.8% | 北米・欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 大規模IoT接続を可能にする5GおよびLPWANの進化 | +2.5% | グローバル、先進国市場が先行 | 短期(2年以内) |

| 設備投資を削減するクラウドネイティブのサブスクリプションモデル | +2.1% | グローバル、中小企業が恩恵を受ける | 中期(2~4年) |

| リアルタイムエッジAIミドルウェアを要求するAIoTの収束 | +1.9% | 北米・欧州、アジア太平洋地域が追随 | 長期(4年以上) |

| オープンソースの自国産IoTスタックへの政府支援 | +1.4% | 欧州・アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スケーラブルなアプリケーション・イネーブルメント基盤を求める接続デバイスの増殖

セルラーIoTの接続数は2033年までに75億件に達すると予測され、NB-IoTおよびLoRaWANがLPWAN接続の86%を占め、ミドルウェアに対して前例のない規模の要件を生み出しています。プラットフォームは高スループットデータ向けの5G RedCapと、2027年頃に5G-Advancedとともに登場が予測されるエネルギーハーベスティング対応のアンビエントIoTタグの両方に対応しなければなりません。Eatonは200工場でPTCのThingWorxスイートを展開した後、設備総合効率を最大15%改善し、大容量アプリケーション環境のROIを実証しました。

製造ラインにおけるインダストリー4.0およびIIoTの急速な採用

製造業者の95%がスマートファクトリーツールを評価している一方、企業全体で運用しているのは5%に過ぎず、サイロ化されたパイロットを統合するミドルウェアに余地が残っています。OTとITのドメイン間でデータが自由に流れる場合、IIoTは売上原価を4分の1削減できます。WoodwardによるThingWorxの採用は、製品ライフサイクルシステムと実行システムを連携させ、工場全体にリアルタイムのインサイトをもたらし、ミドルウェアの橋渡し的価値を証明しました。

大規模IoT接続を強化する5GおよびLPWANの進化

GSMAは2030年までに5G IoT接続数が4億8,000万件に達すると予測しており、SateliotによるIoT向けNB-IoT衛星テストは地上カバレッジを超えた範囲にサービスを拡大し、ミドルウェアがハイブリッドネットワークマップを管理することを余儀なくさせています。5GコアへのLoRaWAN統合と強化されたセキュリティ機能の追加は、マルチプロトコルのオーケストレーション層のみが吸収できる複雑さを加えています。

初期設備投資を削減するクラウドネイティブミドルウェアのサブスクリプションモデル

マネージドサーバーレススタックで毎秒300件のセンサーリクエストを処理するコストは現在月額約57米ドルであり、従量課金型ミドルウェアの経済性を示しています。Microsoftのクラウド事業単独で年間収益400億米ドルを超え、企業がサブスクリプション経済モデルを広く受け入れていることが証明されています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 異種レガシーOTシステムの複雑な統合 | -2.3% | グローバル、成熟した製造拠点で顕著 | 長期(4年以上) |

| データ主権およびプライバシーコンプライアンスコストの上昇 | -1.8% | 欧州・北米 | 中期(2~4年) |

| 統一されたクロスドメインのセマンティックデータモデルの欠如 | -1.5% | グローバル | 長期(4年以上) |

| 収益を圧迫するクラウドエグレス費用の上昇 | -1.2% | グローバル、マルチクラウドデプロイメントで顕在化 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

異種レガシーOTシステムの複雑な統合

世界中の工場は、IPネットワーキングを考慮せずに設計された6兆8,000億米ドル相当の機械に依存しており、ミドルウェアのオンボーディングに高コストのアダプターと専門スキルが必要となっています。低コストの基板が特定のラインで統合の実現可能性を証明しているものの、全面的な展開ではテストおよびサイバーセキュリティのオーバーヘッドが倍増します。

データ主権およびプライバシーコンプライアンスコストの上昇

EUが支援するGaia-Xプログラムはローカルデータ処理と明確な監査経路を義務付けており、ミドルウェアにローカライゼーションと暗号化の切り替え機能を組み込むことが必要となっています。インドでは現在IoTセキュリティに関する規制サンドボックスが運営されており、自国産スタックへのグローバルな動向と拡大するコンプライアンス予算を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:アプリケーション・イネーブルメントが首位を維持

アプリケーション・イネーブルメントスイートは、企業がプロトタイプから本番稼働までのサイクルを加速するエンドツーエンドの環境を好むことから、2025年の収益の47.35%を生み出しました。これらのスイートのIoTミドルウェア市場規模は、CAGR 10.6%で2031年までに191億4,000万米ドルを超える見込みです。コネクティビティ管理ソリューションは最も成長の速いサブセグメントであり、リモートSIMプロビジョニングおよびeUICC規制から恩恵を受け、CAGR 19.20%で2031年までに価値が100億2,000万米ドルに達します。ベンダー各社はAI駆動の異常検知と無線ファームウェアオーケストレーションを組み込み、アプリケーション・イネーブルメントとデバイス管理の境界を曖昧にしています。

概念実証からフリート全体の展開へと移行する企業は、デバイスのオンボーディング、プロトコル変換、データ正規化に対応する単一のコントロールプレーンを必要としています。ローコードインターフェースにより開発が運用スタッフにまで拡大され、統合されたエッジランタイムがモーション制御やAGVシナリオのレイテンシを削減します。これらの機能強化は、IoTミドルウェア市場が統合作業を凝縮した統一されたAI対応環境へと向かっていることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメントモデル別:クラウドの強みとエッジの台頭

クラウドアーキテクチャはグローバルな可用性と成熟したDevOpsエコシステムを背景に、2025年の出荷量の70.40%を獲得しました。しかし、工場や病院がローカル推論を必要とする中、エッジおよびフォグノードはCAGR 21.05%で成長し、2031年までにIoTミドルウェア市場規模を150億5,000万米ドル以上に押し上げると予測されています。フォグノードは機械ビジョン向けに決定論的なレスポンスを提供し、マイクロデータセンターは地域のデータ保護規則を遵守します。

ハイブリッドトポロジーが設計の青写真を支配しています。中央クラウドは非クリティカルな分析を担い、オンプレミスゲートウェイは時間的に敏感なテレメトリを処理します。SECOのCLEAスイートなどの製品は、YoctoベースのファームウェアとKubernetesネイティブオーケストレーションを組み合わせ、エンドツーエンドのオブザーバビリティを簡素化します。ハイパースケーラーはマネージドエッジコンテナでこの方向性を補完し、IoTミドルウェア市場がレイテンシとコンプライアンスの両要件を満たすことを確実にしています。

エンドユーザー産業別:製造業がリードを維持、ヘルスケアが加速

製造業は2025年支出の28.85%を占め、OEE最適化、予知保全、リアルタイムSPCダッシュボードへのミドルウェア活用が進んでいます。ヘルスケアはCAGR 19.65%で前進し、6G対応テレメトリ、デジタルツイン、資産追跡を活用して臨床アウトカムの改善を図っています。エネルギー、物流、農業は、ESGレポーティングとサプライチェーンの可視性の重要性が高まる中、合計シェアが上昇しています。

カントーンスシュピタール・バーデンのような病院では7,000台のIoTセンサーがSiemens Xceleratorで連携し、資産の探索時間が65%短縮され、患者スループットが改善されています。工場では、HabermaassがカスタムMESを採用してOTデータをミドルウェアに送り込み、オペレーターにリアルタイムの指示を与えてマイクロストップを削減しました。このようなケーススタディは、IoTミドルウェア市場が各業種にわたる多様な機会を解き放つことを強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:エンタープライズの優位性と中小企業のモメンタム

大企業が2025年の請求書発行の65.35%を占めていますが、サブスクリプション価格設定が能力格差を縮小する中、中小企業はCAGR 18.40%で最多の純新規デプロイメントを追加します。クラウドネイティブスタックにより、スタートアップ企業は数週間でテレメトリの取り込み、機械学習モデルの適用、ダッシュボードの公開が可能となり、企業規模がもはやデジタル野心を左右しないことが証明されています。

マネージドサービスは運用責任を専門家にシフトさせ、社内チームを解放して初期設備投資を最小化します。例えば、中規模メーカーが現在、月60米ドル未満のサーバーレスバスで月5,000万件のイベントを処理しており、手頃さを実証しています。このインクルーシブな成長は、企業規模を超えてIoTミドルウェア市場の関連性を強化するユーザーベースの拡大を保証します。

地域分析

北米は深いIT浸透度とセンサー駆動スタートアップへの豊富なベンチャー資金を背景に、2025年収益の36.90%を生み出しました。米国のクラウドプロバイダーはAI対応データセンターに800億米ドル以上を投資し、規模でのミドルウェアイノベーションを促進しています。カナダのTerrestar–Monogotoアライアンスはセルラーと衛星を統合して遠隔地の資産をカバーし、エネルギーおよび交通回廊に広がる可能性のあるモデルを提供しています。メキシコの自動車クラスターはトレーサビリティとダウンタイム回避のためにミドルウェアを活用し、ほぼリアルタイムのダッシュボードでサプライチェーンの課題を解消しています。

アジア太平洋地域は18億の携帯電話契約者とスマートマニュファクチャリングへの公共部門の推進を背景に、2031年までCAGR 20.95%を記録する見通しです。中国は国家補助予算のもとNB-IoT展開をリードし、インドはローカルの患者データを保護するための国産暗号化に焦点を当てた規制サンドボックスを試験的に運営しています。日本と韓国は5G SA(スタンドアローン)のカバレッジで優位に立ち、自動車工場やマイクロファクトリーにおけるエッジAIミドルウェアの肥沃な土壌を提供しています。

欧州はコンプライアンス主導の安定した採用が続いています。Gaia-Xの設計図がプロバイダーにフェデレーテッドアイデンティティとリネージトラッキングの実装を義務付けており、ドイツの自動車サプライヤーやフランスのエネルギー公益事業のアーキテクチャ選択に影響を与えています。英国はスマートシティパイロットに資金を投入し、渋滞分析と排出量モニタリングのためのマルチサービスミドルウェアを活用しています。東欧はLoRaWANテレメトリでブラウンフィールド工場を近代化し、低コストのオープンソーススタックを使用して資本制約を回避し、IoTミドルウェア市場の広がりを強固なものにしています。

競合状況

IoTミドルウェア市場は、ハイパースケーラーと産業界の老舗企業が幅広さと深さのバランスをとる中、中程度の集中度を示しています。Amazon Web Services、Microsoft Azure、Software AGが市場認知度でトップに立ち、AWSは2024年第4四半期に287億9,000万米ドルのクラウド収益を記録し、Microsoftのインテリジェントクラウドは400億米ドルに達し、両社ともプロトコルブローカー、ツインサービス、分析を一つのペインに統合するスケールを持っています。Software AGは2025年1月にCumulocityを経営陣主導のグループに売却し、産業ワークフローへの集中開発を可能にしながら、親会社の資本をコアデータベースおよびプロセスマイニングの追求に解放しました。

パートナーシップが差別化を定義しています。OracleのエッジクラウドはAT&T 5G APIとのマネージドQoSで連携し、Google CloudはOCIワークロードとの相互運用を実現し、クライアントにマルチクラウドの継続性を提供しています。Telit Cinterionは DeviceWise AIをNvidiaのGPU最適化スタックに組み込み、視覚検査の展開を簡素化し、AIネイティブミドルウェアへの転換を反映しています。エッジコンピューティング特許はR&D投資の継続を示しており、Intelが522件でリードし、Pure Storageが279件、IBMが245件(分散MEC(マルチアクセスエッジコンピューティング)オーケストレーションに関する特許付与を含む)が続いています。

統合が加速しています。u-bloxはGNSSへの支出を再配分するためセルラーIoTから撤退し、PlanonはAxonizeを買収してスマートビル分野を拡大しました。Goliothなどの新興参入企業はAI対応デバイスフレームワークを提供し、マイクロサービス対応のビルディングブロックで開発者を獲得しています。アジアの地域チャンピオンはコンプライアンスをローカルで解決する統合型ハードウェア・ソフトウェアバンドルを販売し、グローバルの巨人とのバランスを保ち、IoTミドルウェア市場の競争力を維持しています。

IoTミドルウェア産業リーダー

Cisco Systems Inc.

IBM Corp. (Red Hat Inc.)

Oracle Corporation

ClearBlade Inc.

PTC Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Terrestar SolutionsとMonogotoがカナダ全土でハイブリッドセルラー・衛星IoTカバレッジを提供するためにパートナーシップを締結し、遠隔資産モニタリングを解放しました。

- 2025年3月:NetmoreとAlliot Technologiesが欧州でエンドツーエンドのLPWANサービスを提供するアライアンスを結成し、デバイスのオンボーディング速度を向上させました。

- 2025年1月:Software AGが欧州の投資家に支援された経営陣主導グループへのCumulocityの売却を完了し、ポートフォリオの集中を示しました。

- 2025年1月:Telit CinterionがDeviceWise AIをNvidia AI Enterpriseと統合し、産業向けAIアプリケーションの提供を効率化しました。

グローバルIoTミドルウェア市場レポートの調査範囲

IoTミドルウェア市場レポートは、プラットフォーム別(アプリケーション・イネーブルメント(統合スイート、ローコードプラットフォーム)、デバイス管理(無線ファームウェア更新、リモートプロビジョニングと診断)、コネクティビティ管理(セルラーCMP、LPWAN CMP))、デプロイメントモデル別(クラウド、オンプレミス、エッジ/フォグ)、エンドユーザー産業別(製造業、ヘルスケア、エネルギーおよびユーティリティ、輸送および物流、農業、小売および電子商取引、スマートシティ、その他産業)、組織規模別(大企業、中小企業(SME))、地域別に区分されています。市場予測は金額ベース(米ドル)で提供されます。

| アプリケーション・イネーブルメント | 統合スイート |

| ローコードプラットフォーム | |

| デバイス管理 | 無線ファームウェア更新 |

| リモートプロビジョニングと診断 | |

| コネクティビティ管理 | セルラーCMP |

| LPWAN CMP |

| クラウド |

| オンプレミス |

| エッジ/フォグ |

| 製造業 |

| ヘルスケア |

| エネルギーおよびユーティリティ |

| 輸送および物流 |

| 農業 |

| 小売および電子商取引 |

| スマートシティ(自治体および政府) |

| その他産業 |

| 大企業 |

| 中小企業(SME) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| プラットフォーム別 | アプリケーション・イネーブルメント | 統合スイート | |

| ローコードプラットフォーム | |||

| デバイス管理 | 無線ファームウェア更新 | ||

| リモートプロビジョニングと診断 | |||

| コネクティビティ管理 | セルラーCMP | ||

| LPWAN CMP | |||

| デプロイメントモデル別 | クラウド | ||

| オンプレミス | |||

| エッジ/フォグ | |||

| エンドユーザー産業別 | 製造業 | ||

| ヘルスケア | |||

| エネルギーおよびユーティリティ | |||

| 輸送および物流 | |||

| 農業 | |||

| 小売および電子商取引 | |||

| スマートシティ(自治体および政府) | |||

| その他産業 | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答された主な質問

IoTミドルウェア市場の現在の価値はいくらですか?

IoTミドルウェア市場規模は2026年に218億3,000万米ドルです。

IoTミドルウェア市場は今後5年間でどの程度成長しますか?

市場はCAGR 18.43%で拡大し、2031年までに497億2,000万米ドルに達する見込みです。

IoTミドルウェア市場をリードするプラットフォームセグメントはどれですか?

アプリケーション・イネーブルメントプラットフォームが2025年収益の47.35%でリードしています。

ヘルスケアが最も成長の速い垂直市場である理由は何ですか?

スマートホスピタルの展開と6G対応の患者モニタリングが、ヘルスケアデプロイメントのCAGR 19.65%を牽引しています。

IoTミドルウェア採用においてエッジコンピューティングが果たす役割は何ですか?

エッジおよびフォグノードはレイテンシとデータ主権のニーズに対応し、分散型アーキテクチャのCAGR 21.05%をもたらしています。

最も高い成長機会を提供する地域はどこですか?

アジア太平洋地域が広範な5Gカバレッジと支援的な政府政策によりCAGR 20.95%でリードしています。

最終更新日: