非経口用生理食塩水市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.99 十億米ドル |

| 市場規模 (2031) | 5.53 十億米ドル |

| 成長率 (2026 - 2031) | 6.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非経口用生理食塩水市場分析

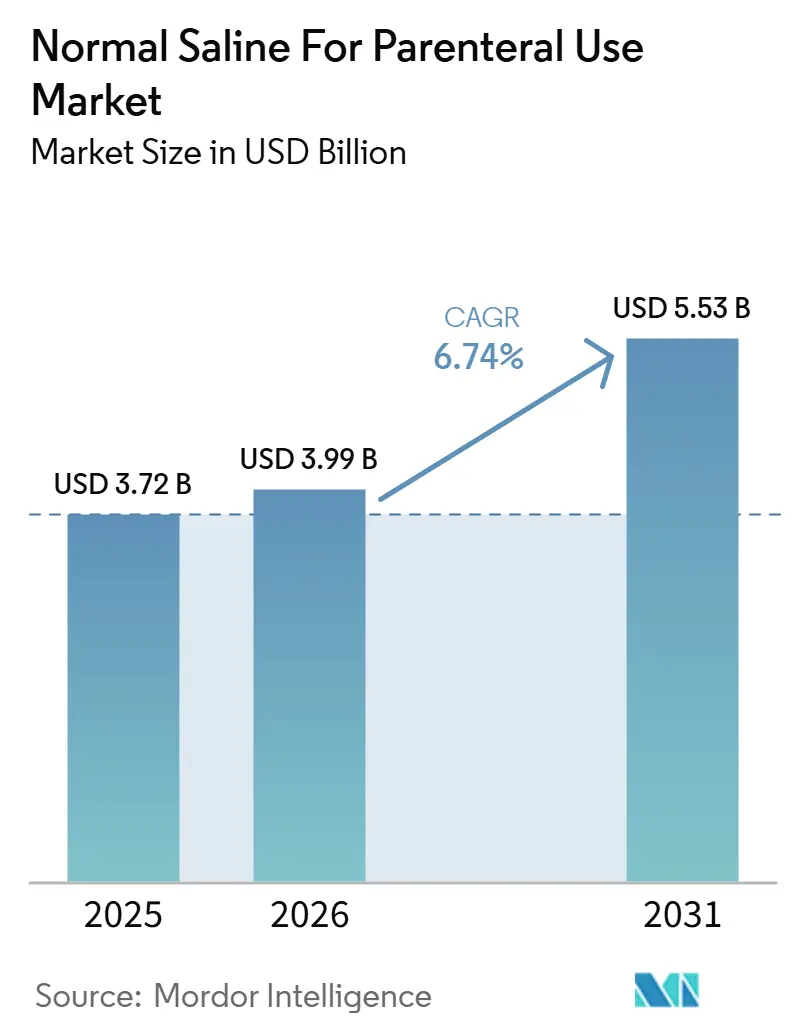

非経口用生理食塩水市場の規模は2025年に37億2,000万米ドルと評価され、2026年の39億9,000万米ドルから2031年には55億3,000万米ドルに達すると推定され、予測期間(2026年~2031年)中に6.74%のCAGRで成長する見込みです。

この成長軌跡は、サプライチェーンの集中、世界的な外科手術件数の増加、新興経済国における急速なインフラ整備などの要因によって牽引されています。2024年のBaxterの操業停止を受け、規制当局の監視が強化され、病院はサプライヤーの多様化とより大きな安全在庫の維持を迫られています。市場はまた、外来環境への選択的処置の移行(中間容量フォーマットが主流)や、プレフィルドフラッシュシリンジの採用を加速させる厳格な感染管理基準からも恩恵を受けています。競争面では、3社の多国籍企業が支配的な市場シェアを保持する一方、コスト効率の高いアジアのメーカーがアフリカおよびラテンアメリカの入札において増大するシェアを獲得しています。使い捨てプラスチックに関する環境上の懸念と、バランス型晶質液への若干の臨床的シフトが追加的な圧力を生み出しています。これに対応して、主要メーカーは非PVC包装を採用し、これらの課題を軽減するために製品ポートフォリオを多様化しています。

主要レポートのポイント

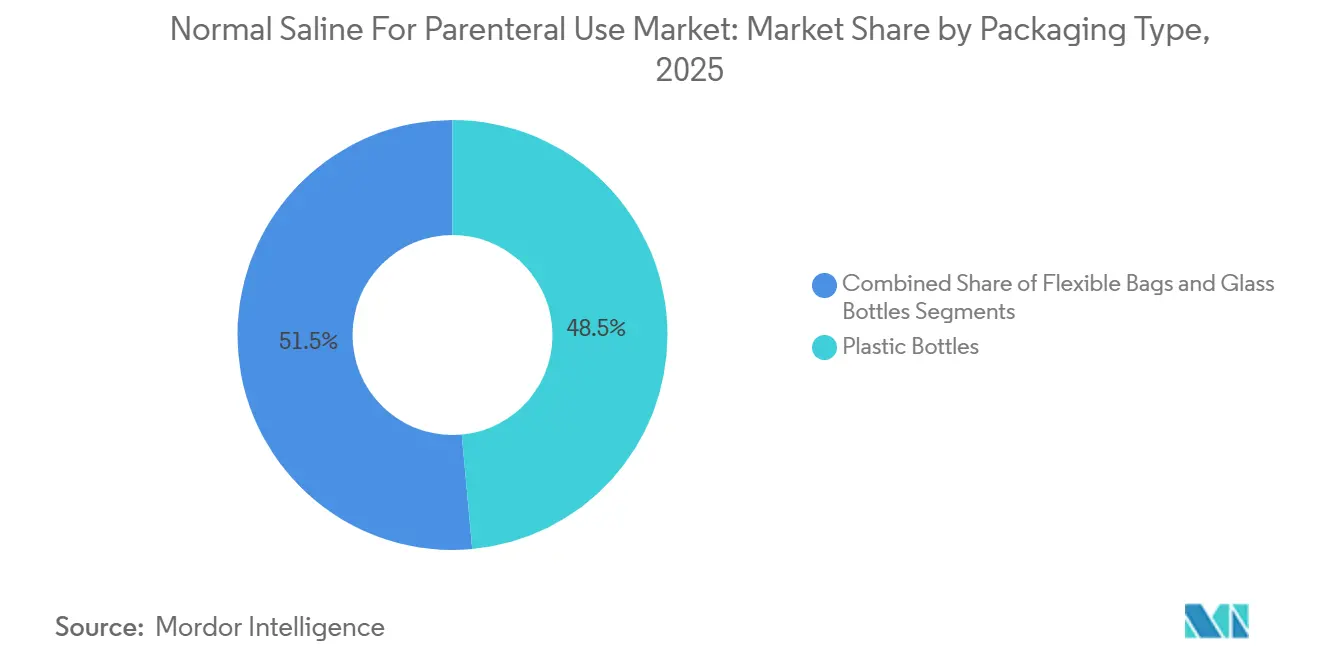

- 包装タイプ別では、プラスチックボトルが2025年に48.54%の収益シェアを占め、フレキシブルバッグは2031年までに8.54%のCAGRで拡大する見込みです。

- 容量サイズ別では、101~250 mLセグメントが2025年の非経口用生理食塩水市場シェアの55.43%を占め、251~500 mLの範囲は2031年までに8.43%のCAGRで成長すると予測されています。

- 用途別では、静脈内注射が2025年の非経口用生理食塩水市場規模の71.34%を占め、フラッシュ・カテーテルロック液は2031年までに8.65%のCAGRで加速する見込みです。

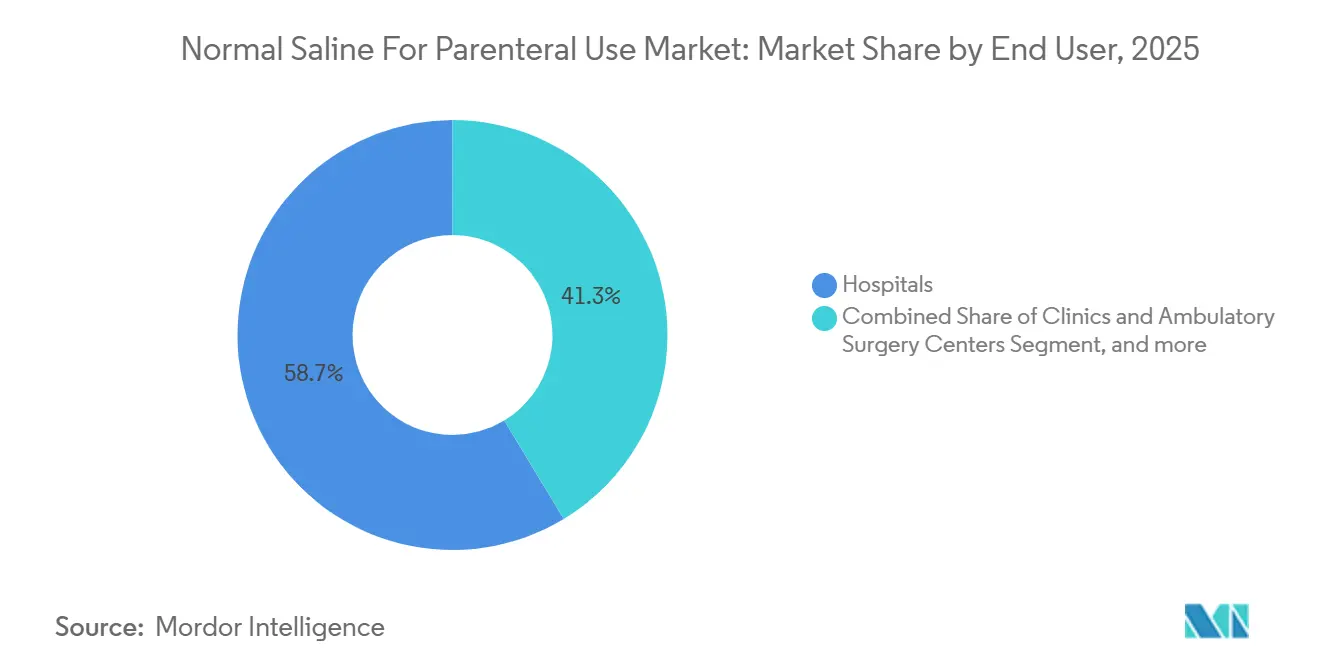

- エンドユーザー別では、病院が2025年に58.65%の収益シェアでトップを占め、クリニックおよび外来手術センターは2031年までに9.43%のCAGRで最も急成長するチャネルになると予測されています。

- 流通チャネル別では、直接入札およびグループ購買契約が2025年の売上の48.65%を占め、ディストリビューターおよび卸売業者は予測期間中に9.21%のCAGRを記録する見込みです。

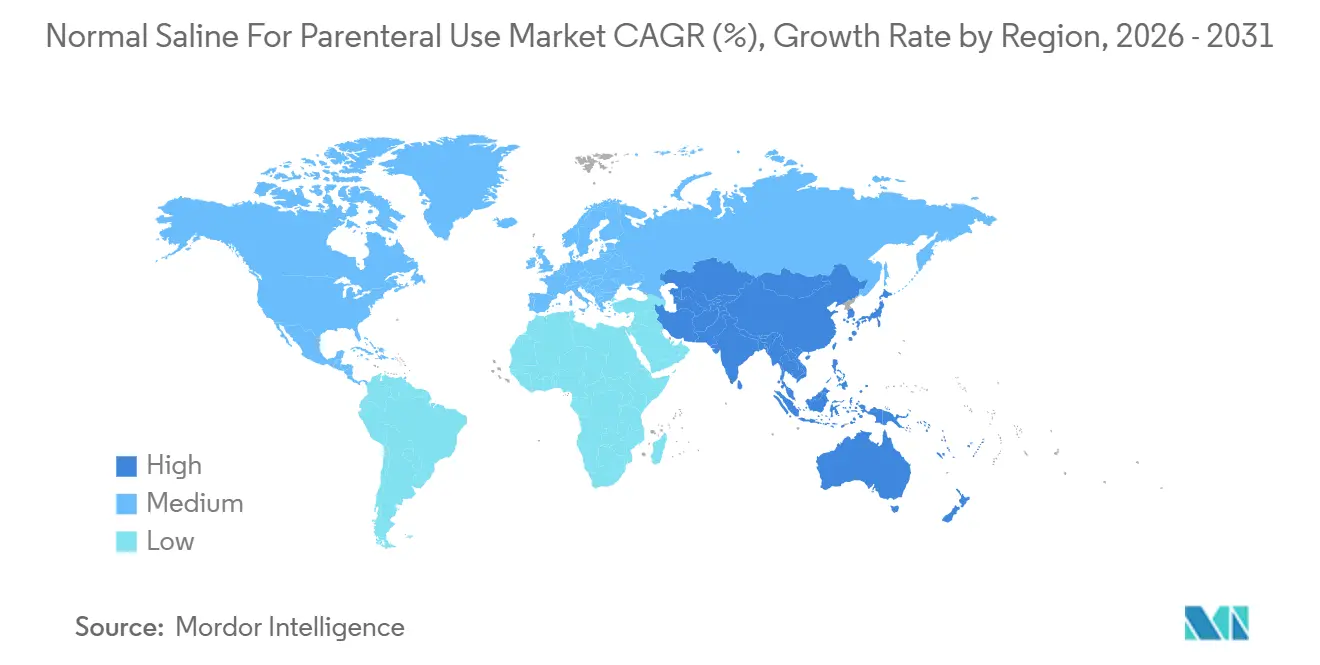

- 地域別では、北米が2025年の収益の42.67%を占め、アジア太平洋地域は2031年までに7.54%の最高地域CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の非経口用生理食塩水市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な外科手術件数の増加 | +1.8% | 世界全体、特にアジア太平洋地域および中東で顕著 | 中期(2~4年) |

| 慢性疾患の負担増大 | +1.5% | 北米およびヨーロッパ | 長期(4年以上) |

| 医療インフラの拡充 | +1.3% | アジア太平洋地域が中核、中東・アフリカへの波及 | 長期(4年以上) |

| すぐに使用できる無菌点滴静注液の採用 | +1.0% | 北米・ヨーロッパ、アジア太平洋地域へ移行中 | 短期(2年以内) |

| パンデミック後のサプライチェーンの地域化 | +0.9% | 北米・ヨーロッパ、アジア太平洋地域への二次的影響 | 中期(2~4年) |

| 在宅および外来輸液の成長 | +0.7% | 北米・ヨーロッパ、アジア太平洋地域の都市部センター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界的な外科手術件数の増加

すべての外科手術症例は、麻酔、輸液蘇生、薬剤投与のために静脈アクセスを必要とし、それによって手術件数が生理食塩水需要に直接結びついています。英国は2024年12月に235万件の救急・緊急受診を記録し、前年比7.6%増となり、キャパシティ拡大に伴い手術に転換される潜在需要を示しています。ベルギーは最新の報告年において人口10万人当たり20,712件の処置を実施した一方、サハラ以南のアフリカは平均500件未満であり、新興経済国が手術室を増設するにつれての上昇余地を示しています。米国では、6,100以上のMedicare認定外来手術センターが高件数の整形外科および眼科症例を担当しており、廃棄物と処置の柔軟性のバランスをとる101~250mLおよび251~500mLバッグへの需要を確固たるものにしています。これらのトレンドは、非経口用生理食塩水市場で指摘されている最も急成長するセグメントの指標と一致しています。病院および外来センターは、ベースラインの量と中間サイズへの製品ミックスの進化の両方を形成しています。

慢性疾患の負担増大と入院患者数の増加

慢性疾患は、水分補給と薬剤投与のために大量の非経口輸液を消費する頻繁な入院を促進します。米国成人の10人中6人が少なくとも1つの慢性疾患を抱えており、年間約3,600万件の入院につながり、それぞれ複数リットルの生理食塩水を使用します。ヨーロッパの65歳以上の人口は2023年に21%に達し、退院率が人口1,000人当たり155件に上昇し、維持輸液への安定した需要を支えています。中国は2025年までに60歳以上の国民が3億人を超えると予想されており、主要沿岸都市以外での入院患者数を増大させる人口動態の急増が見込まれます。これらの量は非経口用生理食塩水市場を牽引しますが、中国および複数のEU加盟国における集中調達スキームは単価を圧縮し、大規模・低コスト工場を持たないメーカーの利益率拡大に課題をもたらします。純効果はトップラインの成長を支えますが、収益性を圧迫し、継続的な統合を促進します。

新興経済国における医療インフラの拡充

インドは病院ベッド数を2005年の469,672床から2021年には849,206床に拡大し、インドネシアの保健省は2029年までにプライマリケアセンターの90%に必須医薬品を備蓄することを目標としています。ベトナムは2023年から2024年にかけて無菌注射剤への投資として2億米ドルを誘致し、地域プレーヤーが大量非経口輸液ラインを設立しました。中国のKelun Groupは30以上の点滴輸液工場を運営し、80カ国に輸出しており、低い労働コストを活用してアフリカおよびラテンアメリカの入札を獲得しています。これらの整備はサプライチェーンを短縮し、新たな地域競合他社を参入させ、非経口用生理食塩水市場内で最も速いCAGRを記録するアジア太平洋地域への成長を傾けています。高付加価値の北米および欧州入札への浸透成功は、依然としてWHO事前認定および厳格なGMP監査の充足にかかっています。

すぐに使用できる無菌点滴静注液の採用増加

病院薬局の労働力不足と感染予防の義務化が、調製品からプレフィルドバッグおよびシリンジへのシフトを促進しています。プレフィルドの生理食塩水フラッシュシリンジは、複数回投与バイアルからの手動採取を不要にし、接触汚染を削減します。これは医薬品安全使用推進機構[1]医薬品安全使用推進機構、「プレフィルドシリンジに関する安全上の考慮事項」、ismp.orgが強調する利点です。BaxterのViaflex バッグおよびB. BraunのEcoflacコンテナは閉鎖系との互換性を提供し、ジョイントコミッション基準に準拠し、中心静脈ライン感染リスクを最小化します。2024年のBaxterの供給不足により、米国の病院は節約プロトコルを採用せざるを得なくなり、供給途絶時における小型バッグサイズとすぐに使用できるフォーマットの運用上の価値が浮き彫りになりました。製造能力が正常化するにつれ、需要は事前の軌跡に戻りますが、在庫済みですぐに輸液できるソリューションへの持続的な選好が残ります。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 規制および品質コンプライアンスコスト | −1.2% | 北米・ヨーロッパ | 長期(4年以上) |

| コモディティ価格圧力 | −0.9% | 世界全体、集中購買下で高まる | 中期(2~4年) |

| バランス型晶質液への臨床的シフト | −0.7% | 北米・ヨーロッパ | 中期(2~4年) |

| プラスチック包装に関する環境上の懸念 | −0.5% | ヨーロッパ・北米、アジア太平洋地域の都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制および品質コンプライアンス要件

無菌注射剤工場はFDA 21 CFR第211条および2022年のEMA GMP附属書1に準拠する必要があり、より厳格な無菌プロセス規則によりグリーンフィールドの資本コストが最大1億米ドルに押し上げられます[2]欧州医薬品庁、「附属書1 無菌医薬品の製造」、europa.eu。FDAは2024年に無菌薬品違反に対して12件の警告書を発行し、軽微な逸脱でも生産を停止させる可能性があることを示しています。Baxterの洪水による閉鎖は、厳格なコンプライアンスが自然災害から完全に保護するわけではないことを明らかにし、再稼働にはクリーンルームの再認定が必要となり、市場への再参入が遅延しました。高い参入障壁は新規参入者の関心を抑制し、既存企業に生産を集中させますが、単一工場が失敗した場合のシステミックリスクも生み出します。その結果、高度に規制された地域における非経口用生理食塩水市場の潜在的CAGRから1.2パーセントポイントが削減されます。

使い捨てプラスチック包装に関する環境上の懸念

医療は米国の温室効果ガス排出量の5.9%を占め、点滴バッグは使い捨て廃棄物の目に見えるシェアを形成しています[3]Health Care Without Harm、「医療セクターの気候フットプリントレポート」、noharm.org。欧州の入札では持続可能性に基づいて入札を評価するケースが増えており、病院はB. BraunのEcoflacのような非PVC包装へと誘導されています。これは12%の価格プレミアムを伴いますが、DEHP曝露を低減します。EU使い捨てプラスチック指令は現在医療機器を対象としていませんが、炭素会計規則の強化により2027年までに監視が強まるでしょう。人口密集したアジアの都市の病院もリサイクルパイロットを検討しており、将来的なコスト負担が示唆されますが、これは小規模参入者よりも確立されたブランドの方が吸収しやすいものです。非経口用生理食塩水市場への影響は小さいながらも持続的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:フレキシブルバッグが硬質容器を上回る成長

プラスチックボトルの市場シェアは2025年に世界収益の48.54%に達しましたが、保管効率と軽量輸送の観点からフレキシブルバッグは2031年までに8.54%のCAGRで成長する軌道にあります。これらの折り畳み可能な形式は倉庫の占有面積を約60%削減し、スペースが高額な賃料を要求する都市部の病院にとって決定的な優位性となっています。B. BraunのEcoflacおよびBaxterのViaflex非PVCバッグはすでに持続可能性を重視した欧州の入札で採用されており、コスト重視のアジアの施設はPVCバッグを採用していますが、リサイクル義務が強化された場合には方針を転換する可能性があります。プラスチックボトルは在宅ケアにおける手動重力点滴に引き続き好まれており、患者は硬さと滴下速度の視認性を重視しているため、成長は緩やかながらも相当な基盤を維持しています。ガラスボトルは再利用可能なガラス器具がいまだに滅菌されているアフリカおよびラテンアメリカの一部でニッチ市場に対応していますが、世界的なシェアは引き続き低下しています。

メーカーは汚染を抑制するためにバッグを閉鎖式移送デバイスと統合しており、この機能はパンデミック後の感染管理と一致しています。物流上の節約も重要です。フレキシブルバッグのパレットは同等量を充填した硬質容器と比べて最大20%軽量であり、輸送排出量とコストを削減します。米国北東部の病院では、廃棄物処理費用と床面積の節約を計算した結果、バッグ形式への切り替え後に9か月での投資回収を報告しています。一方、多層ポリマーフィルムが廃棄物流の分別を複雑にするため、リサイクル可能性に関する疑問が残っています。モノマテリアルまたは化学的にリサイクル可能なフィルムを探求するメーカーは、炭素報告規制が強化されるにつれて優位性を獲得する可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

容量サイズ別:中間サイズバッグが外来成長を支援

101~250 mLカテゴリーは2025年に55.43%のシェアで非経口用生理食塩水市場をリードし、抗生物質希釈および日常的な水分補給プロトコルへの適合性によって牽引されました。中間の251~500 mLバッグは明確な成長リーダーであり、外来手術センターが60~180分の処置中の廃棄を最小化するサイズを標準化するにつれて8.43%のCAGRで成長しています。大型の501~1,000 mL容器はICU需要とともに広く拡大していますが、セグメント固有の追い風はありません。

外来移行は中間サイズの普及に影響を与えており、支払者が低重症度の症例をより高コストな入院ベッドから遠ざけています。この変化は、ポータブルポンプが扱いやすい250 mLリザーバーを好む在宅点滴トレンドと一致しています。プレフィルドフラッシュシリンジ(通常3~10 mL)は、CLABSI(中心静脈カテーテル関連血流感染)軽減プログラムにより急成長するマイクロセグメントを形成しています。米国の病院はCLABSI1件あたり約48,000米ドルを費やしており、感染率が低下した場合にシリンジのプレミアムは容易に正当化されます。しかし、原材料インフレは高度に自動化された組立ラインによって相殺されない限り、シリンジの収益性に課題をもたらします。

用途別:感染管理プロトコルがフラッシュ液を推進

静脈内注射の使用は2025年の収益の71.34%を占めましたが、成長は市場全体の軌道と一致しています。フラッシュ・カテーテルロック液は、中心静脈ラインのメンテナンスにプレフィルドシリンジを優先するジョイントコミッション認定要件によって触媒され、2031年までに8.65%のCAGRで最も速いペースを記録しています。病院は、単回使用フラッシュの義務化により報告された汚染事例が15%減少したと報告しており、臨床的根拠を裏付けています。メーカーは、バルクバイアルから生理食塩水を吸引するために費やされていた看護師の労力を解放する無菌の使用準備済みパックで対応しています。ICU Medicalのポートフォリオに見られるような閉鎖式コネクターとの統合により、ワークフローがさらに合理化されています。

エンドユーザー別:外来環境が病院を上回る成長

病院は依然として支出の58.65%を生み出していますが、成熟した経済圏でベッド拡張が頭打ちになるにつれて年間成長は緩やかです。一方、クリニックおよび外来手術センターは、支払者のインセンティブと高重症度の外来処置を可能にする技術的進歩に支えられ、年間9.43%成長する見込みです。在宅医療環境はそれに続いており、ポータブルポンプとより広い償還コードが治療を居間にまで拡大しています。この転換は小型バッグとシリンジを優先し、メーカーに生産ミックスの調整を迫っています。病院は外来子会社を設立することで対応していますが、設置済みの調剤設備が従来の大容量形式に縛り付けており、機動性を制限しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:卸売業者がグループ購買機構の優位性を侵食

直接入札およびグループ購買契約が2025年の売上の48.65%を支配しました。危機時に迅速な配送が可能なディストリビューターおよび卸売業者は、2031年までに9.21%のCAGRでシェアを獲得しています。McKesson、AmerisourceBergen、およびCardinal Healthは、この高まる需要に対応するために冷蔵物流および緊急在庫プログラムを拡大しています。オンライン薬局はニッチなままであり、厳格な処方規則とコールドチェーンの課題が、緩やかなCAGRの勢いにもかかわらず普及を控えめに保っています。デュアルソース戦略は現在、調達スコアカードで高い順位を占めており、オムニチャネル供給が可能なメーカーを優遇しています。

地域分析

北米は市場の成熟度とバランス型晶質液による漸進的な代替により、2025年に世界収益の42.67%を生み出しました。2024年のハリケーン被害によりBaxterのノースコーブ工場が操業停止に追い込まれた事態は、集中生産のリスクを明らかに、その後のFDAの節約指導とGPOのサプライヤー多様化は調達戦略に永続的な影響を与えています。カナダの単一支払者制度とメキシコのニアショアリング拠点としての役割はいずれも地域のダイナミクスに影響を与えており、メキシコの低い労働コストは米国需要を目的とした新規設備を引き付けています。

アジア太平洋地域は、中国、インド、ベトナム、インドネシアにわたるインフラ整備に牽引され、2031年までに7.54%のCAGRで最も急速な拡大を示しています。中国のKelun Groupはコスト優位性を活かして80か国に輸出しており、インドの「メイク・イン・インディア」推進は国内製造と輸出能力を強化しています。東南アジア諸国は無菌注射ラインを追加する外国直接投資を受け入れ、地域のサプライチェーンを強化し、欧州輸入への依存を低減しています。日本などの成熟市場も、高齢化人口における処置件数の増加がコスト抑制努力と均衡しながら成長を続けています。

欧州は2025年の世界支出の相当な割合を占めました。改訂されたアネックス1規則はコンプライアンス費用を増加させ、Fresenius KabiやB. Braunなどの大手プレイヤーへの生産集約を促進しています。高齢化人口動態は基礎需要を引き続き押し上げていますが、南欧の緊縮財政措置と英国の日帰り手術への移行が全体的な量を抑制しています。欧州連合の持続可能性指令は包装の意思決定にさらに影響を与え、わずかな価格プレミアムを要求する非PVCラインを優遇しています。

中東・アフリカおよび南米は合わせて2025年収益のわずかなシェアを占めました。湾岸協力会議諸国はプレミアムな使用準備済みソリューションを好む三次病院に投資しており、アフリカの入札は最低入札者を優遇することが多く、中国およびインドのサプライヤーが恩恵を受けています。ブラジルの国民皆保険拡大は安定した需要をもたらしていますが、サプライヤーを参照価格上限に従わせ、マージンを制限しています。全体として、新興市場の成長は先進地域を上回り、多国籍メーカーの地理的ポートフォリオを再均衡させています。

市場ランドスケープ

非経口用生理食塩水市場は中程度の集中度を維持しています。Baxter、Fresenius Kabi、およびB. Braunは2025年に世界的に相当なシェアを集合的に保有していますが、ノースコーブ事件はスケールが供給の継続性を保証しないことを示しました。ICU MedicalによるSmiths Medicalの24億米ドルの買収は、ポンプと消耗品を組み合わせてより高マージンの統合収益ストリームを得するバンドル療法ソリューションへの転換を示しました。中国メーカーのKelun GroupおよびCisen Pharmaceuticalは超低コスト基盤を活用してアフリカおよびラテンアメリカの価格重視の契約を獲得していますが、厳格な品質監査が北米および西欧の入札への参入を制限しています。

戦略的差別化は地域の優先事項と一致しています。西側の既存プレイヤーは持続可能性と感染管理基準を満たすために非PVCフィルムと閉鎖システム互換性に投資しており、アジアのメーカーは大量生産工場によるコスト最適化に注力しています。プロセスイノベーションは漸進的なままであり、自動充填とリアルタイム環境モニタリングは標準化されていますが、コモディティとしての地位が研究開発支出を控えめに保っています。規制変更は現在、地理的に分散したサイトを持つ多国籍企業を優遇する冗長性計画を義務付けています。小規模な地域メーカーはニッチなフラッシュシリンジに特化するか、グローバルブランドの契約包装業者として自社を位置付けています。

メーカーはサービスバンドルも探求しています。Fresenius Kabiは、ポンプ、アクセサリー、および顧客を複数年契約に縛り付ける電子在庫プラットフォームを含む総合静脈内療法管理を提供しています。B. BraunはEcoflacバッグと病院の廃棄物転換報告を容易にするリサイクルパートナーシップを組み合わせることで、プレミアムな欧州入札を獲得しています。一方、ディストリビューター関係は強化されており、McKessonおよびCardinal Healthは配送遅延にペナルティを課す複数年の供給保証契約を締結し、運用信頼性の基準を引き上げています。

非経口用生理食塩水産業リーダー

Baxter International Inc.

Fresenius Kabi AG

Kelun Group

B. Braun Melsungen AG

ICU Medical, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:2 Minute Medicineによると、入院中の小児には、日常的なメンテナンスニーズに対して低張液ではなく、0.9%生理食塩水などの等張液を投与すべきとされています。

- 2025年10月:点滴療法および医薬品製造における著名なプレイヤーであるB. Braun Medical Inc.(B. Braun)は、米国市場において0.8%塩化ナトリウム注射液中のミダゾラムを発売しました。防腐剤フリーの注射液は2つの強度で提供されます:50 mL中50 mgおよび100 mL中100 mg。

世界の非経口用生理食塩水市場レポートの範囲

本レポートの範囲によると、非経口用生理食塩水は、水中に0.9%塩化ナトリウムを含む無菌の等張液であり、体液および電解質バランスを維持するために静脈内投与されます。水分補給、薬剤投与、およびその他の静脈内療法のビヒクルとして一般的に使用されます。この溶液は体の自然な血漿に近似しており、安全で効果的な治療を確保します。

非経口用生理食塩水市場は、包装イプ(フレキシブルバッグ、プラスチックボトル、ガラスボトル)、容量サイズ(100 mL以下、101~250 mL、251~500 mL、501~1,000 mL)、用途(静脈内注射、筋肉内注射、フラッシュ・カテーテルロック)、エンドユーザー(病院、クリニックおよび外来手術センター、在宅医療環境)、流通チャネル(直接入札およびグループ購買、ディストリビューター・卸売業者、オンライン薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートは、世界の主要地域にわた17か国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの価値(米ドル)を提供しています。

| フレキシブルバッグ |

| プラスチックボトル |

| ガラスボトル |

| 100mL以下 |

| 101~250mL |

| 251~500mL |

| 501~1,000mL |

| 静脈内注射 |

| 筋肉内注射 |

| フラッシュ・カテーテルロック |

| 病院 |

| クリニックおよび外来手術センター |

| 在宅医療環境 |

| 直接入札・グループ購買 |

| ディストリビューター・卸売業者 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 包装タイプ別 | フレキシブルバッグ | |

| プラスチックボトル | ||

| ガラスボトル | ||

| 容量サイズ別 | 100mL以下 | |

| 101~250mL | ||

| 251~500mL | ||

| 501~1,000mL | ||

| 用途別 | 静脈内注射 | |

| 筋肉内注射 | ||

| フラッシュ・カテーテルロック | ||

| エンドユーザー別 | 病院 | |

| クリニックおよび外来手術センター | ||

| 在宅医療環境 | ||

| 流通チャネル別 | 直接入札・グループ購買 | |

| ディストリビューター・卸売業者 | ||

| オンライン薬局 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

非経口用生理食塩水市場の2031年までの予測値は?

市場は6.74%のCAGRに基づき2031年までに55億3,000万米ドルに達する見込みです。

2031年までに最も速い成長を示す地域はどこですか?

アジア太平洋地域は、中国、インド、東南アジアにおける病院整備に牽引され、2031年までに7.54%のCAGRで首位の成長が見込まれています。

フレキシブル点滴バッグがプラスチックボトルよりもシェアを拡大している理由は何ですか?

フレキシブルバッグは保管スペースを最大60%削減し、輸送重量を軽減し、主要入札における持続可能性要件をますます満たしています。

2024年のBaxter工場停止はサプライダイナミクスにどのような影響を与えましたか?

この操業停止により米国の点滴輸液生産能力の60%が失われ、FDAの供給不足宣言が引き起こされ、病院はサプライヤーを多様化せざるを得なくなり、購買契約が再編されました。

最も急速に拡大している用途セグメントはどれですか?

感染管理義務に支えられたフラッシュおよびカテーテルロック液は、2031年までに8.65%のCAGRで成長しています。

市場リーダーはシェアを維持するためにどのような競争戦略を使用していますか?

リーダー企業は非PVC包装、地理的冗長性、および生理食塩水と輸液ポンプおよびアクセサリーを組み合わせた統合製品バンドルに投資しています。

最終更新日: