頭蓋内ステント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

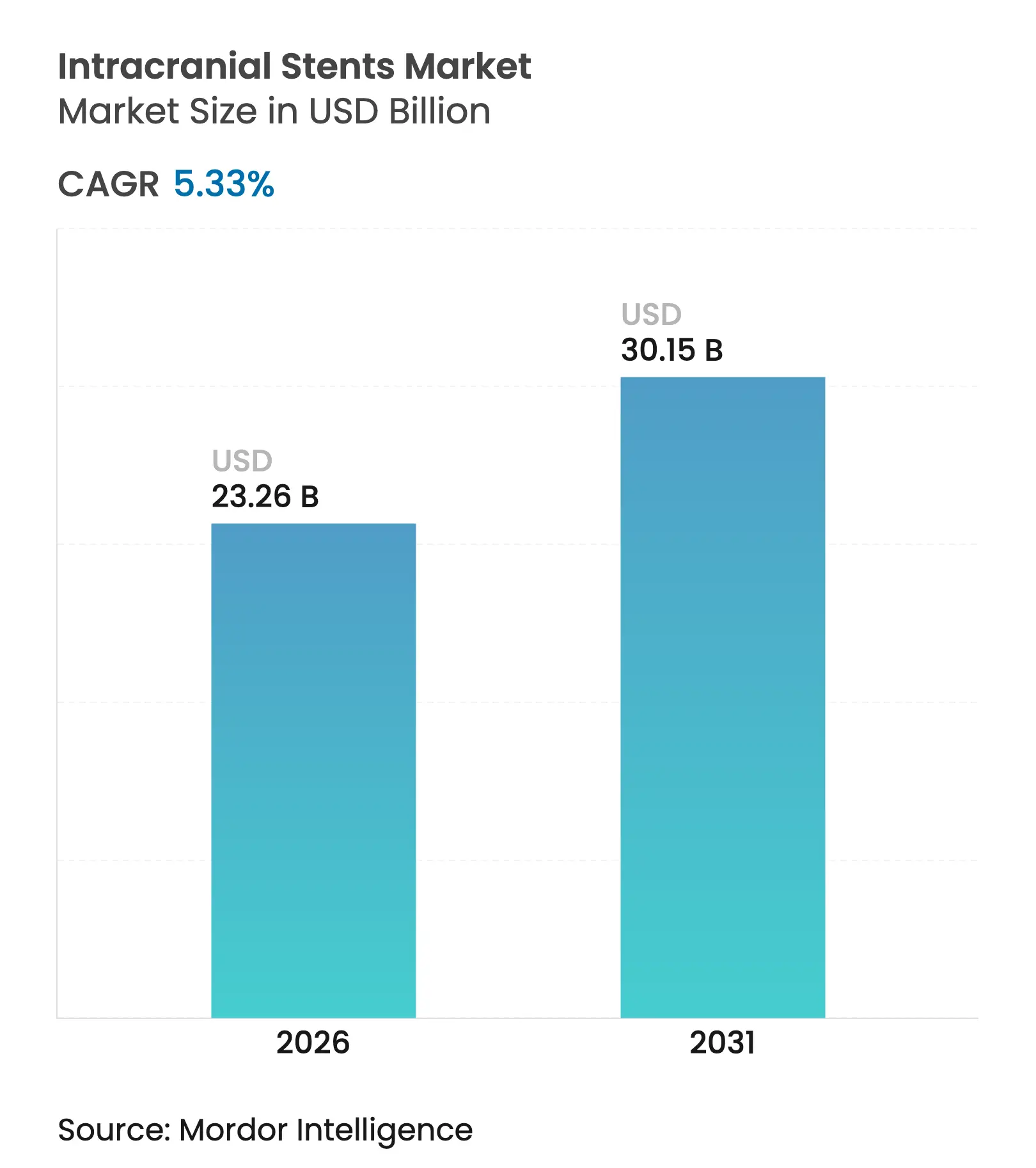

| 市場規模 (2026) | 23.26 十億米ドル |

| 市場規模 (2031) | 30.15 十億米ドル |

| 成長率 (2026 - 2031) | 5.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる頭蓋内ステント市場分析

頭蓋内ステント市場規模は、2025年の220億8,000万米ドルから2026年には230億2,600万米ドルへと成長し、2026年から2031年にかけてCAGR 5.33%で推移して2031年までに301億5,000万米ドルに達すると予測されています。需要の拡大は、高齢化人口の増加、フロー・ダイバーター技術の着実な進歩、および低侵襲神経血管治療の適応拡大を後押しする償還範囲の拡大によって牽引されています。[1]Melika Amoukhteh、「頭蓋内解離性動脈瘤の治療におけるフロー・ダイバーター」、Journal of NeuroInterventional Surgery、jnis.bmj.comフロー・ダイバーターの技術革新により、従来は手術不能とされていた動脈瘤の治療が可能となり、手術ステップの短縮も実現しており、日常診療のあり方を大きく変えつつあります。人工知能(AI)ガイダンス、自己拡張型ステントへの習熟度の向上、およびコーティング技術の革新が成功率をさらに高め、合併症プロファイルを低下させています。同時に、脳卒中センターの認定取得と外来移行が進み、特にインフラ整備が加速しているアジア太平洋地域において、キャパシティ最適化・技術活用型の成長に向けて市場が傾いています。

主要レポートのポイント

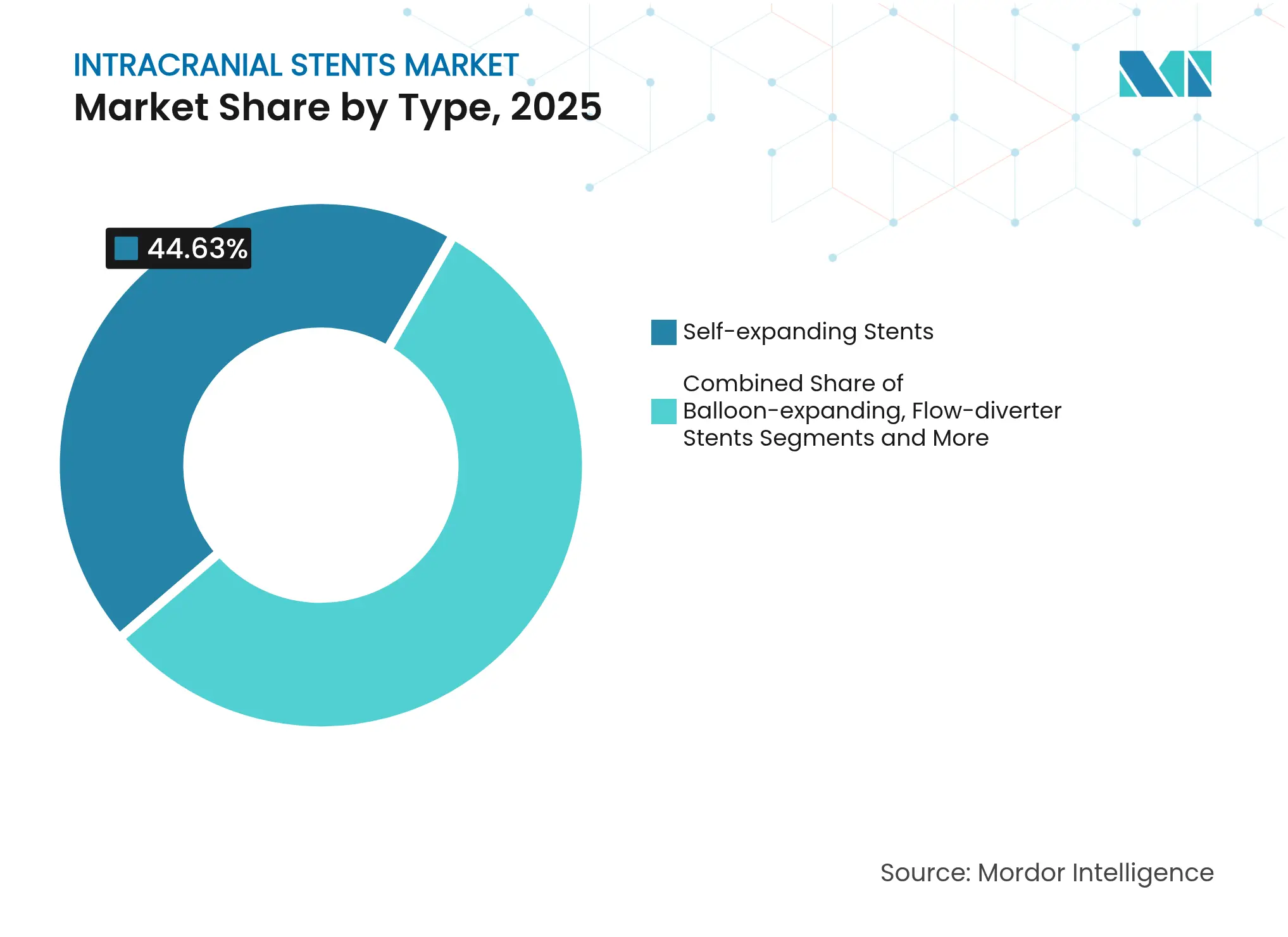

- 製品タイプ別では、自己拡張型デバイスが2025年の頭蓋内ステント市場シェアの44.63%を占めてトップとなり、フロー・ダイバーターシステムは2031年にかけてCAGR 8.85%で成長すると予測されています。

- 材料別では、ニチノールが2025年の頭蓋内ステント市場規模の58.64%を占め、生体吸収性素材および先進ポリマーは2031年にかけてCAGR 8.21%で推移しています。

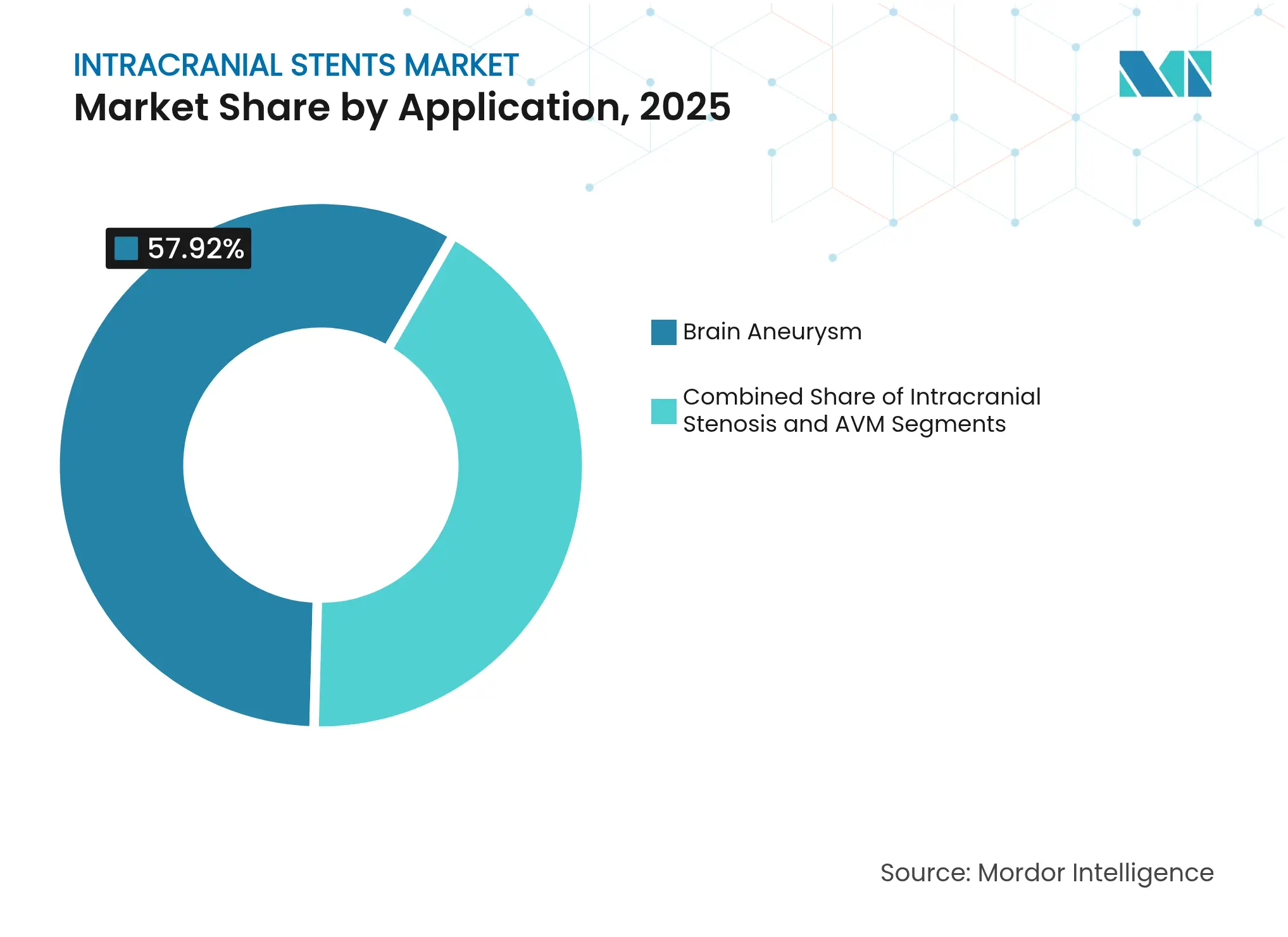

- 用途別では、脳動脈瘤治療が2025年の頭蓋内ステント市場規模の57.92%を占め、CAGR 6.62%で成長しています。動静脈奇形(AVM)はCAGR 7.44%で最も成長の速い用途となっています。

- エンドユーザー別では、病院が2025年に64.12%の収益シェアを保持し、外来手術センターは2031年にかけてCAGR 7.1%と最も高い成長率を示すと予測されています。

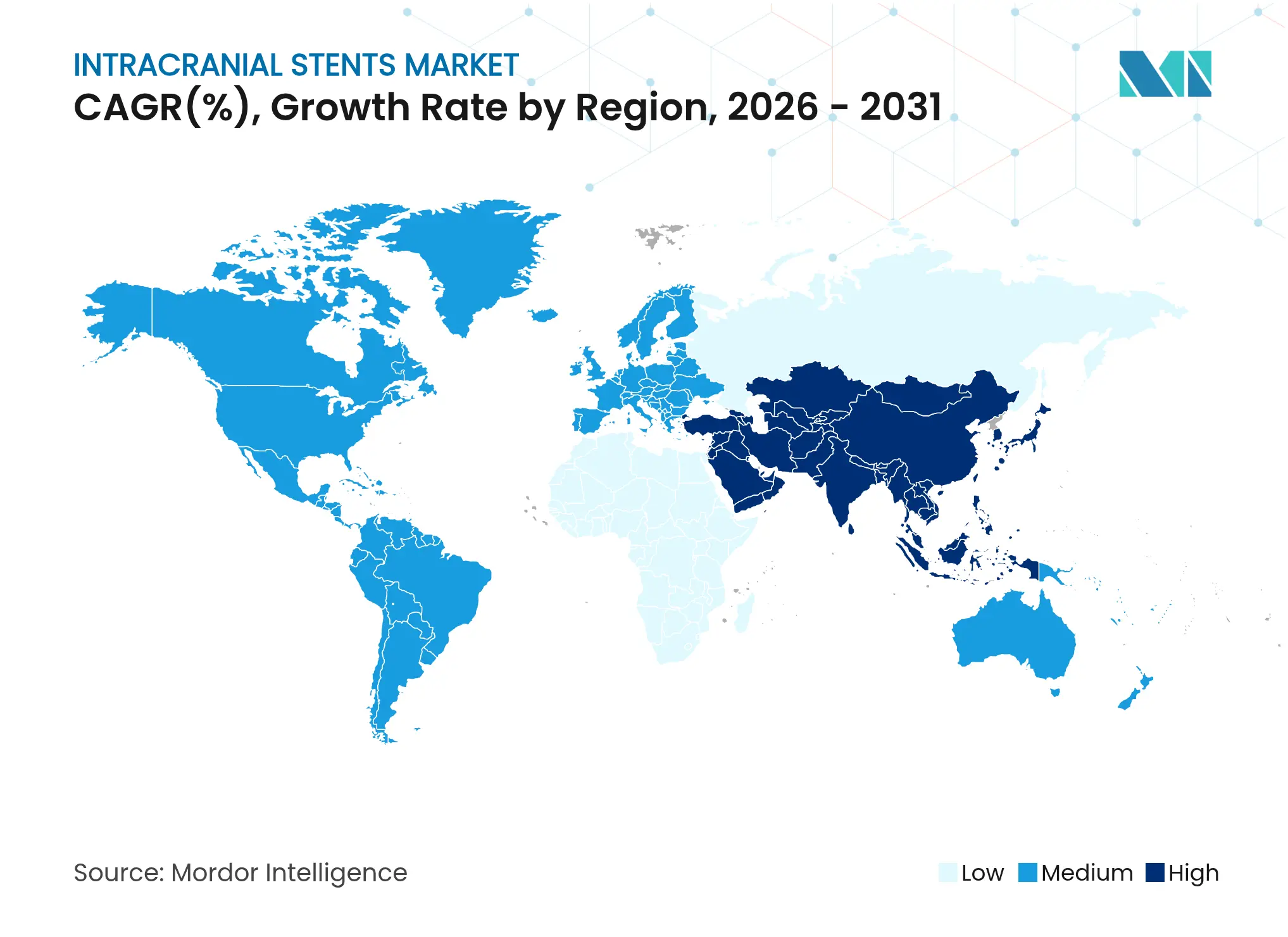

- 地域別では、北米が2025年に35.88%の収益を占めてトップとなっていますが、アジア太平洋地域がCAGR 7.72%で最も成長の速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の頭蓋内ステント市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲頭蓋内手術に対する需要の増加 | +1.2% | 世界全体;北米および欧州での早期普及 | 中期(2〜4年) |

| 脳血管障害の有病率増加と高齢化人口動態 | +0.9% | 世界全体;アジア太平洋および北米で顕著 | 長期(4年以上) |

| 医療インフラの整備と償還適用範囲の拡大 | +0.8% | アジア太平洋中心;中東・アフリカおよびラテンアメリカへの波及 | 中期(2〜4年) |

| 技術的進歩と製品革新 | +1.1% | 世界全体;北米および欧州でのR&D重点 | 短期(2年以内) |

| 神経血管障害に対する認知向上と早期診断 | +0.6% | 世界全体;新興市場でより速い進展 | 長期(4年以上) |

| AIガイド神経インターベンション計画による治療適応の改善 | +0.7% | 北米およびEU;アジア太平洋へ拡大中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低侵襲頭蓋内手術に対する需要の増加

橈骨動脈アクセスアプローチは、血管合併症率を低下させ回復時間を短縮しながら手術安全性を損なわないことから、現在のトレーニングモジュールで主流となっています。フロー・ダイバーティング・ステントは、多段階コイル塞栓術を単一デバイス留置に置き換えることでカテーテル時間と放射線被曝を削減するという変化を体現しています。米国における血栓摘除術対応脳卒中センターの認定が標準的な使用を定着させており、外来手術センターにおける当日退院モデルは価値に基づく支払いイニシアチブと完全に合致しています。

脳血管障害の有病率増加と高齢化人口動態

人口高齢化により動脈瘤および頭蓋内狭窄の基礎発生率が上昇し、ステント留置の世界的な候補者プールが拡大しています(frontiersin.org)。AIイメージングツールにより無症候性動脈瘤の早期発見が可能となり、フロー・ダイバーターの5年閉塞率96%が持続的な有効性を確認し、より広範なガイドラインを強化しています(jnis.bmj.com)。中国では、未破裂動脈瘤治療のために25,438人の患者が登録され、73.6%が血管内治療で管理されており、潜在的な大きな需要を示しています。[2]Kaige Zheng、「未破裂頭蓋内動脈瘤に対する中国治療試験」、Chinese Neurosurgical Journal、springeropen.com

医療インフラの整備と償還適用範囲の拡大

インド、中国、インドネシアにおける脳卒中センターの整備がカテーテル検査室のキャパシティを増加させており、米国および欧州のフェローシッププログラムは引き続き専門家を輩出し、歴史的な格差を縮小しています(vumc.org)。日本および韓国の支払者は頸動脈および頭蓋内ステント留置術の償還範囲を拡大し、自己負担コストを直接引き下げ、早期介入を促進しています。AIを活用したケースプランニングプラットフォームは学習曲線を短縮し、中規模施設が主要機関に匹敵する成果を提供できるようにしています。

技術的進歩と製品革新

親水性ポリマーコーティングにより血栓塞栓イベント率が4.7%に低下し、フロー・ダイバーターの安全性に対する医師の信頼が高まっています(jnis.bmj.com)。生体吸収性設計は急性期の足場を提供しながら治癒完了後に消失することを目指しており、永久金属に関連する慢性炎症リスクを排除できる可能性があります。Pipeline Vantageなどの第4世代デバイスは留置成功率100%、6ヶ月時点での閉塞率81.7%を達成しており、デリバリー性能と壁面密着性における反復的な改善を裏付けています。[3]Hal Rice、「Vanguard Study:Pipeline Vantageフロー・ダイバーター6ヶ月結果」、Journal of NeuroInterventional Surgery、jnis.bmj.com

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度に熟練した神経インターベンション専門医の不足 | -0.8% | 世界全体;新興市場で最も深刻 | 長期(4年以上) |

| 術後ステント内再狭窄および血栓症リスク | -0.5% | 世界全体;複雑症例でより高い | 中期(2〜4年) |

| 新興公衆衛生システムにおけるコスト抑制圧力 | -0.6% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 次世代生体吸収性設計に関する長期臨床エビデンスの不足 | -0.4% | 世界全体;プレミアムセグメント | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度に熟練した神経インターベンション専門医の不足

25件のステント留置を含む累計250症例というトレーニング要件が人材拡充を遅らせ、多くの二次病院で人員不足が生じています。Penn Medicineなどの高ボリューム施設は年間2,000件以上のインターベンションを実施していますが、人材は都市部に集中しており、農村部や辺境市場でのアクセス格差が生じています。AIガイダンスがスキルギャップを緩和する可能性はありますが、大規模無作為化試験および規制審査はまだ保留中です。

術後ステント内再狭窄および血栓症リスク

ステント内狭窄はパイプライン症例の53.6%に発生し、特に若年患者や長時間手術で多く見られます。薬剤溶出プラットフォームおよびカッティングバルーン血管形成術は再狭窄率を低下させますが、デバイスコストと手術時間が増加し、償還に支障をきたす可能性があります。リソースが限られた環境では、一貫した抗血小板二剤併用療法の遵守も課題であり、再入院リスクを高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:フロー・ダイバーターがイノベーションリーダーシップを牽引

フロー・ダイバーターの頭蓋内ステント市場規模は2026年から2031年にかけてCAGR 8.85%で拡大すると予測されており、単一デバイスによる動脈瘤閉塞と再治療負担の軽減に対する医師の強い支持を反映しています。自己拡張型デバイスは、広範な適応症リストとオペレーターの習熟度を背景に、2025年ボリュームの44.63%を依然として占めています。

Pipeline Vantageなどの第4世代フロー・ダイバーターは現在6ヶ月閉塞率81.7%を達成しており、親水性コーティングにより血栓塞栓合併症が4.7%に低下し、コイルとの安全性の差が縮まっています。バルーン拡張型モデルは、正確な留置が重要な蛇行した小児症例においてニッチな役割を維持しており、ステント支援コイルは完全なフロー・ダイバーションへの移行期にあるオペレーターの実践を橋渡しし続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:生体吸収性ポリマーが永久インプラントに挑戦

ニチノールベースのデバイスは2025年の頭蓋内ステント市場シェアの58.64%を占め、形状記憶の信頼性と長い臨床実績から恩恵を受けています。しかし、若年患者や低リスク患者への生涯にわたる金属留置を避けることを目指す外科医の間で、ポリマーおよび生体吸収性代替品がCAGR 8.21%で成長しています。

鉄系吸収性素材は腐食速度の最適化が進められており、心血管試験由来のポリジオキサノン足場は安全な溶解前の2ヶ月間のサポートの証拠を提供しています。コバルトクロムは複雑な再建における視認性において依然として好まれています。この材料シフトは、初期コストと生涯リスク軽減を比較検討するプロバイダーに新たな調達上の課題をもたらしています。

用途別:動静脈奇形が成長フロンティアとして台頭

脳動脈瘤症例は2025年に57.92%と現在の収益の大部分を占めており、最新のフロー・ダイバーターによる5年閉塞率96%に支えられています。しかし、動静脈奇形治療はCAGR 7.44%で進展しており、12ヶ月以内に完全に放射線不透過性を失う液体塞栓剤によって経過観察画像が改善されています。

頭蓋内狭窄手術では現在薬剤溶出ステントが活用されており、ベアメタルと比較して1年再狭窄率が23%低下し、早期介入に対する支払者の受け入れを促進しています。機能的成功率が89%を超える解離性動脈瘤への適応拡大は、継続的な多様化を裏付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来センターが手術効率を活用

病院は高度急性期脳卒中プログラムにより依然として収益を支配していますが、橈骨動脈アクセスにより当日退院が可能となり、支払者のバンドリングと合致することから、外来センターはCAGR 7.1%で成長しています。外来施設の頭蓋内ステント市場規模は2031年までにほぼ倍増すると予測されており、経験の少ないインターベンション医にリアルタイムフィードバックを提供するAIオーバーレイによって支えられています。

神経内科クリニックは紹介ノードとして機能し、遠隔診察を通じてケースをトリアージしてカテーテル検査室のスケジューリングと経過観察画像を最適化し、三次病院よりも低い資本要件でケアの継続性の質を維持しています。

地域分析

北米は2025年の頭蓋内ステント市場において35.88%の収益でトップとなり、包括的な脳卒中センターネットワーク、有利な償還環境、および熟練したオペレーターを供給する充実したフェローシップパイプラインに支えられています。デバイスメーカーは次世代コーティングやAIソフトウェアを世界展開前に米国またはカナダのセンターで試験導入することが多く、国内採用サイクルを加速させています。

欧州は規制の調和と、複数国にわたってポリマーコーティングフロー・ダイバーターを評価するCOATING試験などの国際臨床試験を通じて安定した成長を維持しています。ドイツ、フランス、北欧地域の国民健康システムも複雑な動脈瘤に対するフロー・ダイバーションを含む脳卒中ガイドラインを更新し、過去のデバイスクラスよりも迅速に償還を確保しています。

アジア太平洋地域はCAGR 7.72%で最も成長の速い地域であり、脳卒中センターへの公的投資と大規模な未治療動脈瘤患者集団によって牽引されています。未破裂頭蓋内動脈瘤に対する中国治療試験は需要規模を示しており、25,000人以上の患者が登録され、血管内治療率は70%を超えています。インドとインドネシアは新たな神経カテーテル検査室のキャパシティ確保を約束しており、日本と韓国は国家償還の明確化によりポリマーコーティングステントの早期採用国として機能しています。

中東・アフリカは採用曲線の初期段階にありますが、サウジアラビアおよびアラブ首長国連邦における医療都市イニシアチブが高度なイメージングスイートとトレーニングパートナーシップを導入することで恩恵を受けています。南米はデュアルスピードのダイナミクスを示しており、ブラジルとコロンビアは民間支払者セグメントの下で急速に成長している一方、小規模経済は予算制約の中で遅れをとっています。

競合環境

頭蓋内ステント市場は中程度の集中度を維持しており、少数のグローバルな医療技術企業が買収と流通アライアンスを活用してポートフォリオを拡大しています。MedtronicとContego Medicalの3-in-1 Neuroguard IEPプラットフォームに関する独占契約は、ステント、バルーン、塞栓保護を統合しており、多機能デバイスへのトレンドを示しています。Boston ScientificによるSilk Road Medicalの11億6,000万米ドルの買収は、低侵襲経頸動脈アクセスに焦点を当てた脳卒中予防ラインを強化しました。

TeleflexによるBIOTRONIKの血管部門の7億6,000万ユーロの買収は薬剤溶出能力と生体吸収性足場の知的財産を追加し、コーティングおよび溶解性インプラントへのシフトを強化しています。一方、MicroVentionのTerumo Neuroへのリブランドは、手術の視認性を高める全視認性コイル支援ステントの米国食品医薬品局(FDA)認可を含む、より深い神経血管へのコミットメントを示しています。

差別化は現在、コーティング科学、AIを活用したワークフロー、および材料革新を中心に展開されています。親水性ポリマーコーティングフロー・ダイバーターの早期アクセスプログラムは血小板活性化の顕著な低下を示しており、リアルタイムカテーテル追跡ソフトウェアがハードウェアとバンドルされてエコシステムのロックインを生み出しています。新興地域では、簡略化された留置キットとリモートプロクタリングツールが専門家密度の低さを補うことができるホワイトスペースの機会が残っています。

頭蓋内ステント産業リーダー

Stryker Corporation

Terumo Corporation

Balt Group

Acandis GmbH

MicroPort Scientific

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Teleflexが7億6,000万ユーロ(8億2,000万米ドル)でBIOTRONIKの血管インターベンション事業を買収し、薬剤溶出ステントおよび足場技術を追加。

- 2024年6月:MicroVention(Terumo Neuro)が米国でLVIS EVO管腔内サポートデバイスを発売。国内で承認された初の完全視認性コイル支援頭蓋内ステント。

- 2024年6月:Boston Scientificが11億6,000万米ドルでSilk Road Medicalの買収を完了し、経頸動脈脳卒中予防製品を拡充。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、頭蓋内ステント市場を、頭蓋内狭窄、脳動脈瘤、動静脈奇形の治療に使用される神経血管用途専用の植込み型管腔内足場(自己拡張型、バルーン拡張型、フローダイバーター、ステント支援コイルシステムを含む)の世界販売金額として定義しています。Mordor Intelligenceによると、同市場は2025年にUSD 220.8億に達すると予測されています。

スコープ除外:冠動脈、末梢血管、消化管、または泌尿器解剖学向けに設計されたデバイス、および単独塞栓コイルは本調査の対象外です。

セグメンテーション概要

- タイプ別

- 自己拡張型ステント

- バルーン拡張型ステント

- ステント支援コイル塞栓術システム

- フロー・ダイバーターステント

- 材料別

- ニチノール

- コバルトクロム

- ポリマー/生体吸収性

- 用途別

- 頭蓋内狭窄

- 脳動脈瘤

- 動静脈奇形(AVM)

- エンドユーザー別

- 病院

- 外来手術センター

- 専門神経内科クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域にわたる、インターベンショナル神経放射線科医、三次病院の購買担当者、および地域ディストリビューターにインタビューを実施しました。そのフィードバックにより、実際のASPの変動、新興のオフラベル使用、および利用上限が明確化され、モデルパラメーターに反映されました。

デスクリサーチ

WHO世界保健観測所の脳卒中発生率テーブル、OECD保健統計、米国心臓協会および中国脳卒中協会のレジストリ、ならびに市販製品の幅を示すFDA 510(k)/PMAおよびEU MDR承認ログなどのオープンデータセットから、基礎的な需要ドライバーと処置件数を収集しました。貿易レベルのインサイトは、HSコード9021の出荷データ、フローダイバーターのアウトカムに関する学術誌、ならびにD&B HooversおよびDow Jones Factiva経由でアクセスした企業申告書から得られました。これらは例示であり、数値と仮定を相互検証するために、さらに多くの公開資料および独自資料がスクリーニングされています。

市場規模推計と予測

トップダウンモデルは、推定された神経インターベンション処置件数のプールから出発し、ステント普及率と加重平均ASPを適用して2024年および2025年の価値ベースラインを構築します。選択的なサプライヤーの積み上げにより合計値を検証します。主要変数には、高齢化に伴う脳卒中有病率、新規カテーテル検査室の設置数、年間規制承認件数、デバイス平均価格の低下、および償還拡大が含まれます。多変量回帰により、これらのドライバーを過去の収益トレンドに結び付け、シナリオ分析によりフローダイバーターの高成長採用をテストします。国レベルのASPにおけるデータギャップは、地域固有のインタビュー範囲によって補完され、USDに正規化されます。

データ検証と更新サイクル

アウトプットは三段階のアナリストレビューを経て、通関受領書および病院請求トラッカーとの差異チェックが行われ、異常値が許容範囲を超えた場合は少なくとも2名の専門家による再確認が実施されます。レポートは年次で更新され、重要なイベントが発生した場合は中間改訂が行われ、クライアントへの納品前に最終データ確認が実施されます。

MordorのIntracranial Stentsベースラインが信頼性を持つ理由

企業によってデバイスバスケット、価格基準、更新頻度の選択が異なるため、公表推計値はしばしば乖離します。

主要なギャップ要因には、スコープの広さ、地域構成、および将来のASP圧縮をどの程度積極的に適用するかが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 220.8億(2025年) | Mordor Intelligence | - |

| USD 29.0億(2023年) | グローバルコンサルタンシーA | デバイスリストが狭い;フローダイバーターハイブリッドを除外;静的ASP |

| USD 4.4億(2024年) | 業界誌B | 高所得サンプルのみ;過去の販売実績の外挿に依存 |

| USD 32.2億(2025年) | 業界団体C | 病院請求書に焦点を当て;外来センターおよび新興地域を除外 |

この比較は、より広い適応症、完全な地域カバレッジ、および検証済みの価格カーブを適用することで、Mordorの数値が、意思決定者が検証可能なドライバーと再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

頭蓋内ステント市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に230億2,600万米ドルと評価されており、CAGR 5.33%で2031年までに301億5,000万米ドルに達する見込みです。

最も急速に拡大しているデバイスカテゴリーはどれですか?

フロー・ダイバーターシステムは年率8.85%と最も高い成長を示しており、単一デバイス留置により複雑な動脈瘤の治療が合理化されています。

外来手術センターが神経血管手術において注目を集めているのはなぜですか?

橈骨動脈アクセス技術と当日退院プロトコルが回復時間を短縮し、外来センターが2031年にかけてCAGR 7.1%で成長することを後押ししています。

最も強い成長機会を提供している地域はどこですか?

アジア太平洋地域はCAGR 7.72%でトップとなっており、大規模な未治療患者プールと脳卒中センターインフラへの急速な投資によって牽引されています。

この頭蓋内ステント市場レポートはどの年をカバーしていますか?

本レポートは頭蓋内ステント市場の過去の市場規模として2022年、2023年、2024年、2025年をカバーしています。また、2026年、2027年、2028年、2029年、2030年、2031年の頭蓋内ステント市場規模を予測しています。

最終更新日: