薬剤溶出ステント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.46 十億米ドル |

| 市場規模 (2031) | 13.28 十億米ドル |

| 成長率 (2026 - 2031) | 7.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

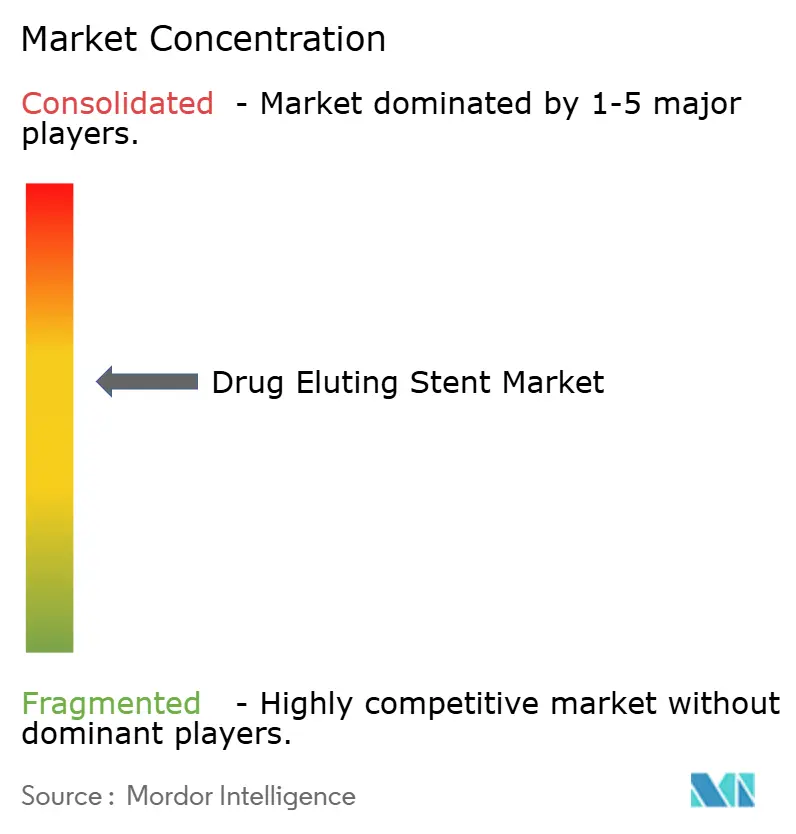

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる薬剤溶出ステント市場分析

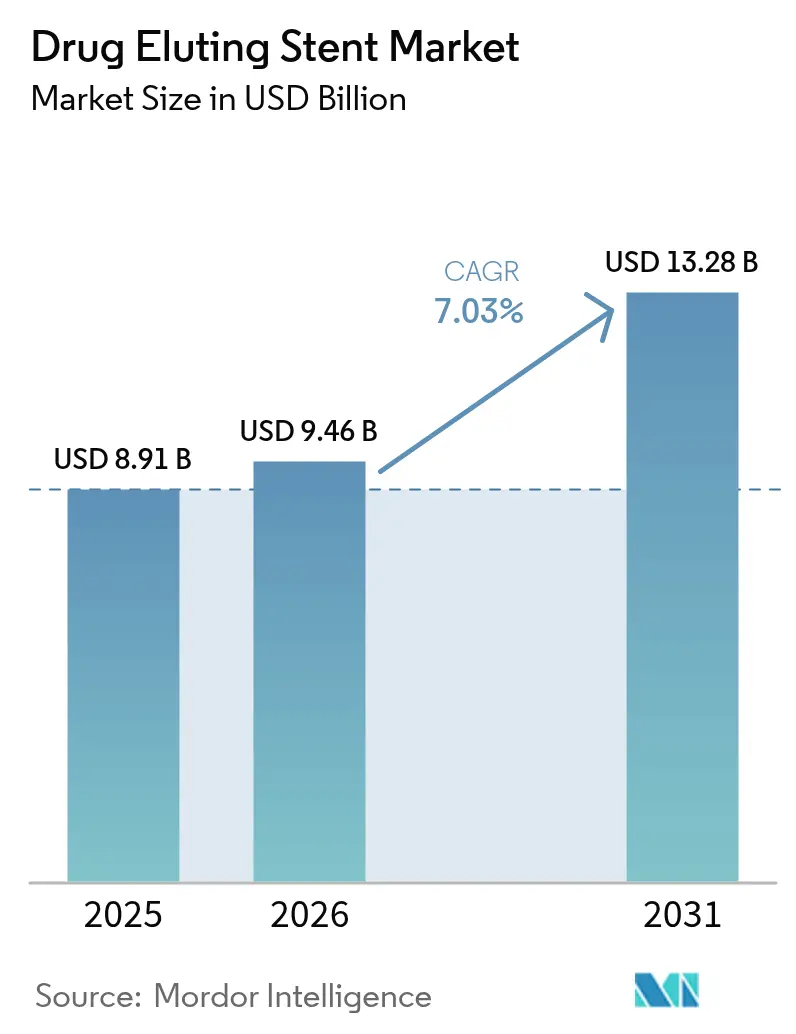

薬剤溶出ステント市場規模は、2025年の89億1,000万米ドルから2026年には94億6,000万米ドルに増加し、2031年までに132億8,000万米ドルに達する見込みで、2026〜2031年にかけて年平均成長率7.03%で成長します。

1ヶ月間の抗血小板二剤併用療法ラベリングによる適格基準の拡大、超薄型ストラット設計の持続的な普及、および外来手術センターへの単純手術のシフトの継続が、この成長軌道を支えています。生体吸収性ポリマープラットフォーム、マグネシウム合金スキャフォールド、およびAI誘導血管内イメージングが融合し、遅発性ステント血栓症の低減、再血行再建術の削減、手術時間の短縮をもたらしており、これらの変化が対象患者層を拡大し、医療費総額を圧縮しています。地域のダイナミクスも急速に変化しており、中国とインドの国内メーカーは欧米品より40〜60%低い価格でコバルトクロムプラットフォームを市場に投入する一方、日本と韓国の規制当局は腎機能障害を持つ高齢患者において優れた安全性を示すポリマーフリーデバイスを優先審査しています。同時に、病院は市販後サーベイランス義務の強化に直面しており、エビデンス生成期間は長くなるものの実世界への適用性は向上しており、この規制の再調整は強固な臨床インフラを持つ企業に有利に働いています。

レポートの主要なポイント

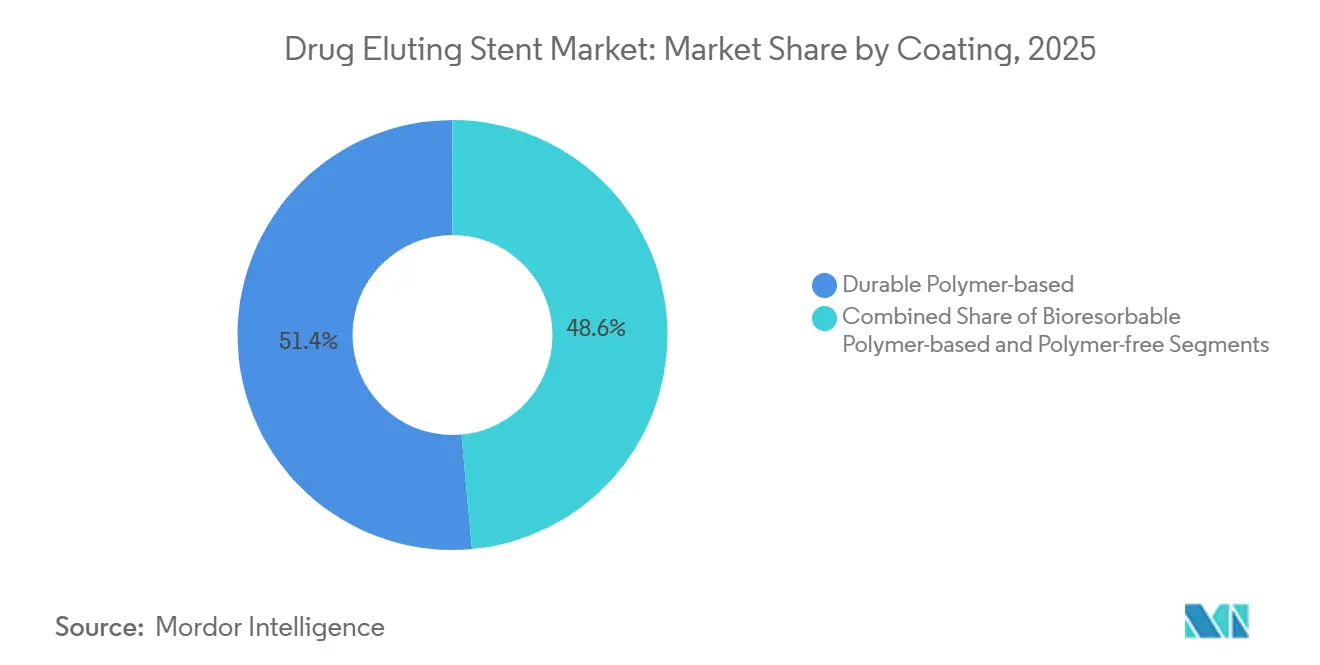

- コーティングタイプ別では、耐久性ポリマーが2025年の薬剤溶出ステント市場シェアの51.44%をリードし、生体吸収性プラットフォームは2031年にかけて年平均成長率10.36%で成長すると予測されています。

- 材料別では、コバルトクロム合金が2025年の薬剤溶出ステント市場規模の37.66%を占め、マグネシウム合金複合材は2026〜2031年にかけて年平均成長率11.77%で成長する見通しです。

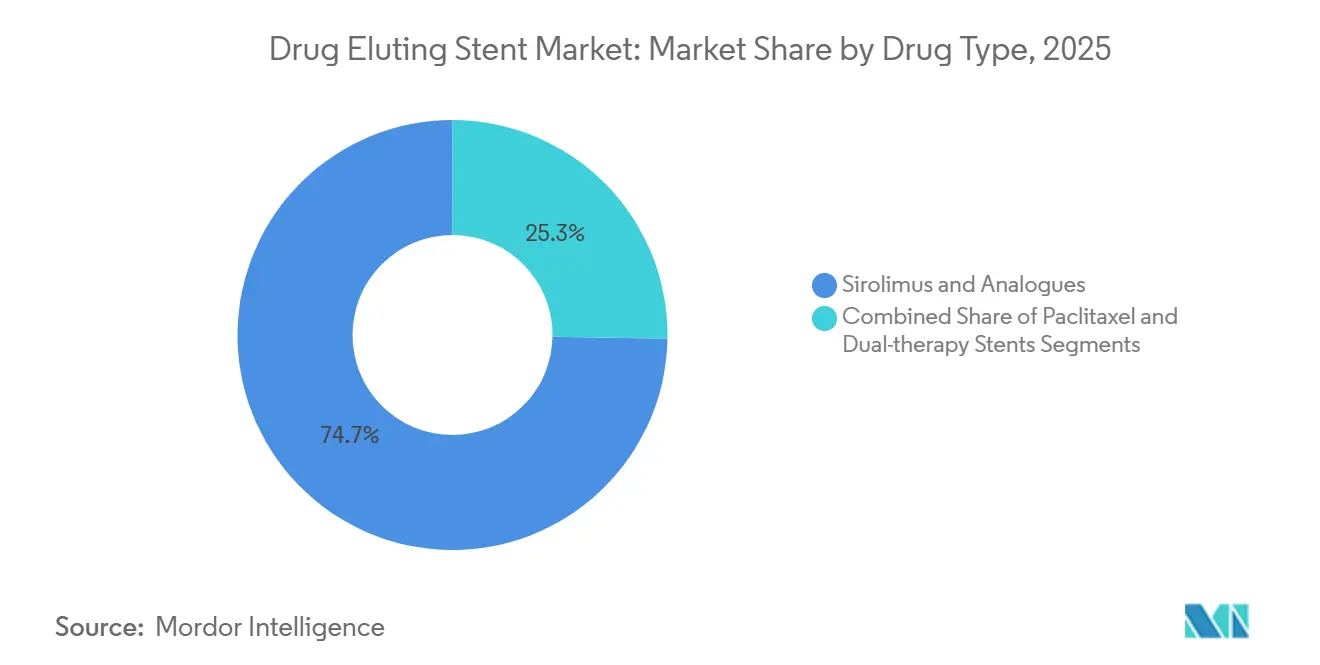

- 薬剤タイプ別では、シロリムスおよびその類似体が2025年に74.73%のシェアを獲得し、デュアルセラピー併用ステントは2031年にかけて年平均成長率11.64%で拡大すると予測されています。

- 適用別では、冠動脈疾患が2025年の薬剤溶出ステント市場規模の72.42%を占め、末梢動脈疾患は2031年にかけて年平均成長率10.43%で成長すると予想されています。

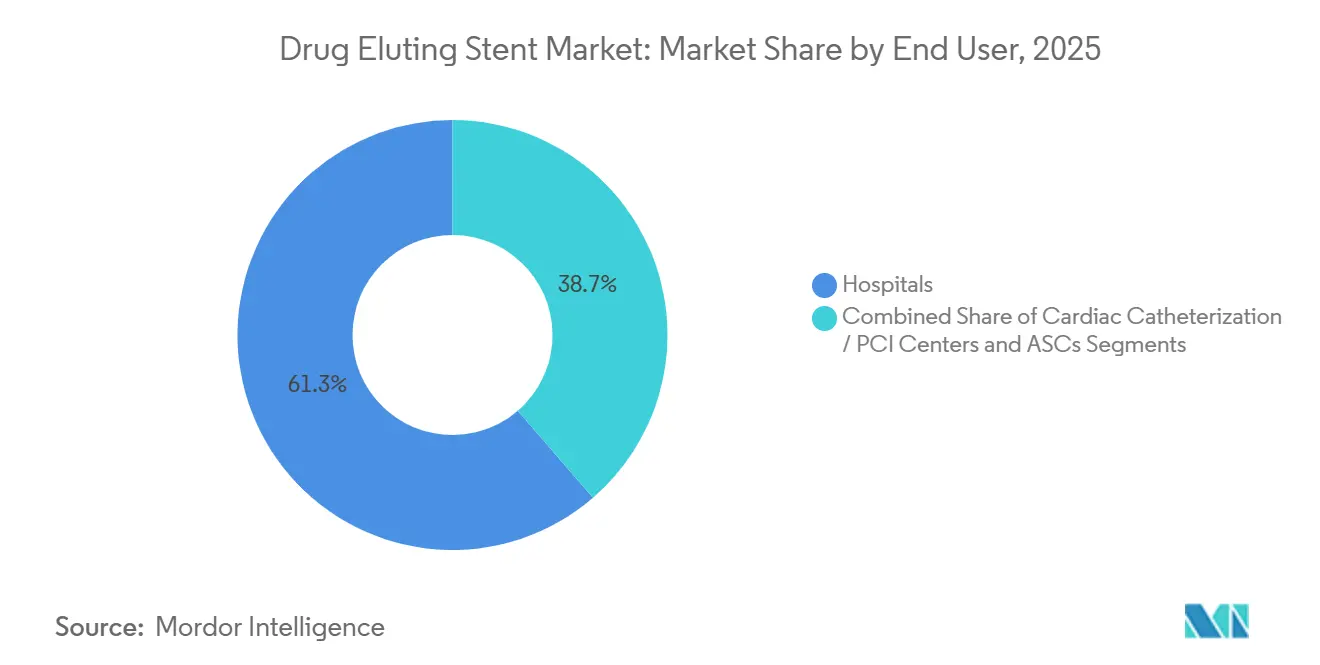

- エンドユーザー別では、病院が2025年に61.33%の収益シェアを保持し、外来手術センターは2026〜2031年に年平均成長率9.64%を記録する見込みです。

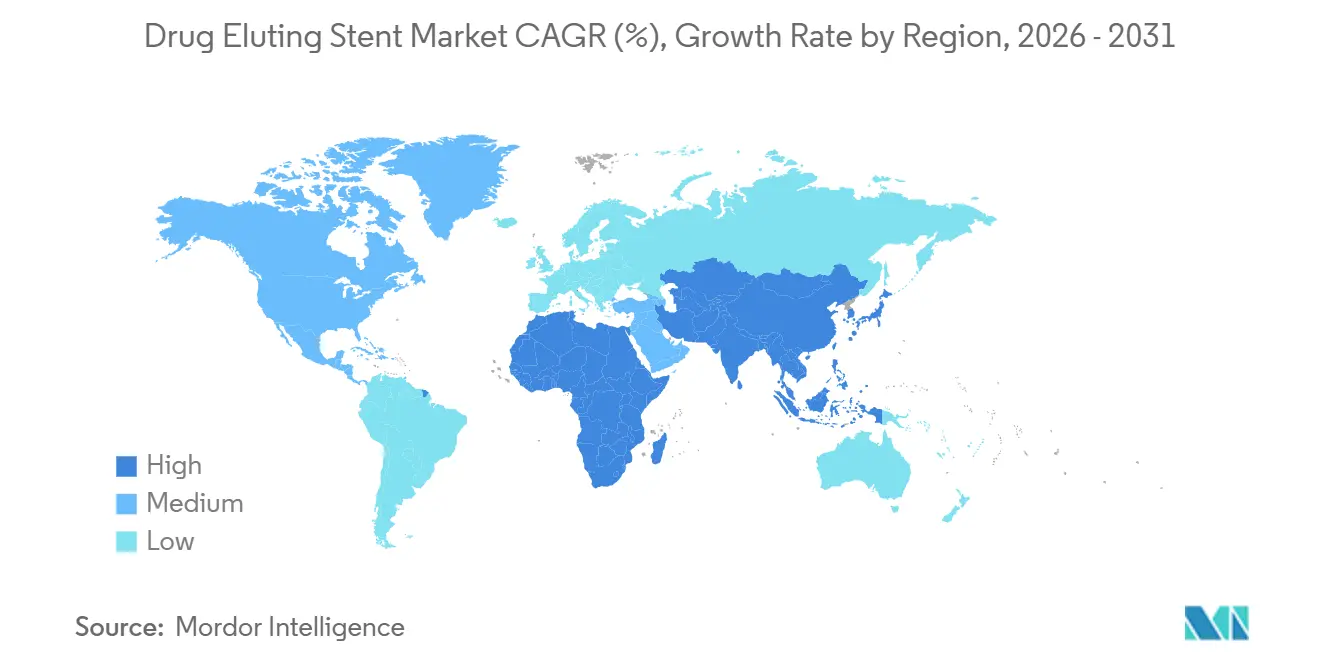

- 地域別では、北米が2025年に39.43%の収益シェアでリードし、アジア太平洋地域は2031年にかけて年平均成長率9.21%で最も速い成長を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

薬剤溶出ステント市場のドライバー影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 冠動脈疾患の有病率の上昇と 高齢化人口 | +1.8% | 世界規模、欧州および北米で顕著 | 長期(4年以上) |

| 経皮的冠動脈インターベンション件数の増加と 低侵襲インターベンションへの選好 | +1.5% | アジア太平洋地域および北米 | 中期(2〜4年) |

| ポリマーコーティングおよび 超薄型ストラットプラットフォームの進歩 | +1.2% | 北米、欧州、日本 | 中期(2〜4年) |

| 1ヶ月間の抗血小板二剤併用療法ラベリングによる 適格患者層の拡大 | +1.0% | 北米、欧州 | 短期(2年以内) |

| 新興アジアにおける採用を促進する 国内低コスト薬剤溶出ステント生産 | +1.1% | アジア太平洋地域中核、中東・アフリカおよび 南米への波及 | 中期(2〜4年) |

| AI誘導血管内イメージングによる ステント留置成功率の向上 | +0.4% | 北米、欧州、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

冠動脈疾患の有病率の上昇と高齢化人口

世界の冠動脈疾患(CAD)の発生率は65歳以上の人口の倍増と歩調を合わせて上昇しており、患者は現在、1回の手術で2本以上のインプラントを必要とする多枝病変を呈しており、予防的心臓病学の進歩にもかかわらずデバイス需要を維持しています。[1]世界保健機関、「心血管疾患の主要事実」、who.int 年齢層別登録は現在、主要試験で義務付けられており、メディケア受給者を対象とした40%のインターベンションに対するデータの関連性を確保する一方、慢性腎臓病の合併症は長期的な異物を除去するため生体吸収性ポリマーステントを魅力的なものにしています。欧州と日本の老年心臓病学会は短縮された抗血小板療法を伴う超薄型ストラットスキャフォールドを支持しており、このガイダンスは年齢別分析に関する進化するISO-14155要件と一致しています。[2]国際標準化機構、「ISO 14155:2025 臨床試験」、iso.org

経皮的冠動脈インターベンション件数の増加と低侵襲インターベンションへの選好

米国の年間経皮的冠動脈インターベンション(PCI)件数は2024年に55万件に達しましたが、アジア太平洋地域の急増はより顕著であり、中国は農村部の保険拡大を背景に95万件のインターベンションを記録しました。[3]中国国家衛生健康委員会、「年次PCI報告書2025年」、nhc.gov.cn 橈骨動脈アクセスと当日退院が現在では一般的となり、血管合併症を低減し病院の収容能力を解放しています。標的病変血行再建術が12ヶ月時点で5%未満に維持されており、これは支払者のスコアカードに組み込まれた指標であるため、薬剤溶出ステント市場の採用が加速しています。

ポリマーコーティングおよび超薄型ストラットプラットフォームの進歩

60マイクロメートルの白金クロムスキャフォールドは0.2MPaを超える半径方向強度を発揮しながら、血流の乱れを十分に低減し、第一世代デバイスと比較して標的病変不全を18%削減します。予測可能な12〜18ヶ月のポリマー吸収により慢性炎症が解消され、FDA承認のポリマーフリー設計は長期的な二剤療法に耐えられない患者に対応しています。ISO-10993-13の分解産物アッセイにより検証コストが20万米ドル増加しますが、安全性の透明性が向上します。

1ヶ月間の抗血小板二剤併用療法ラベリングによる適格患者層の拡大

MASTER-DAPTは出血高リスク症例に対して1ヶ月レジメンを解禁し、主要3製品にわたる米国のラベリング更新を促しました。この政策転換により、以前はステント留置が延期されていた米国の15万人の患者が即座に対象となり、12ヶ月時点での血栓症が1%以下の生体吸収性プラットフォームは同様のラベリングを申請できるという欧州医薬品庁(EMA)のガイダンスを促進しました。

薬剤溶出ステント市場の抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な長期規制エビデンス要件 | –0.6% | 世界規模、欧州および北米で顕著 | 長期(4年以上) |

| 低所得地域における高いデバイスおよび手術コスト | –0.5% | サハラ以南アフリカ、南アジア、 南米 | 中期(2〜4年) |

| 医療グレードポリマーおよび原薬(API)の サプライチェーンの脆弱性 | –0.3% | 世界規模、欧州で混乱リスクが最大 | 短期(2年以内) |

| ステント内再狭窄/小血管における 薬剤コーティングバルーンによる競合的カニバリゼーション | –0.4% | 北米、欧州、日本 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な長期規制エビデンス要件

欧州の医療機器規則(MDR)はすべての生体吸収性スキャフォールドに対して5年間の追跡調査を義務付けており、主要プログラムに800万米ドルと最大3年間が追加される一方、米国食品医薬品局(FDA)は現在、最良比較対照品に対する非劣性の直接比較を要求しており、サンプルサイズが最大3,000例に倍増しています。最初の1万件のインプラントをカバーする市販後レジストリの義務付けは小規模企業に負担をかけますが、サーベイランスの精度を向上させます。

低所得地域における高いデバイスおよび手術コスト

1,200〜3,500米ドルの単価は、サハラ以南の一部の国では年間医療費の最大60%を消費します。インドとナイジェリアの地区病院のわずか15%しかカテーテル検査室を運営しておらず、患者は平均150kmの移送を余儀なくされる一方、世界的なドナープログラムが補助できるのは推定年間200万件の未充足インターベンションのうちわずか3万件にすぎません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

薬剤溶出ステント市場セグメント分析

コーティングタイプ別:

炎症懸念の高まりとともに生体吸収性ポリマーが台頭耐久性ポリマーデバイスは2025年に薬剤溶出ステント市場シェアの51.44%を保持しており、豊富なレガシーデータに支えられていますが、12ヶ月での分解により慢性異物反応が解消されるため、生体吸収性コーティングは2031年にかけて年平均成長率10.36%のペースで進んでいます。ポリマーフリーの代替品は2025年に12%のシェアに達し、現在は短縮された抗血小板療法戦略の主役となっています。ISO 10993-13毒性アッセイにより初期コストは上昇しましたが、臨床医の信頼が高まり、生体吸収性プラットフォームの薬剤溶出ステント市場規模は着実に拡大しています。

術者は長期的な薬剤溶出を必要とする糖尿病関連の複雑な病変に対して引き続き耐久性ポリマーを選択していますが、主流の使用はシフトしつつあります。2025年の米国心臓病学会(ACC)で発表されたBIOFLOW-VI試験では、生体吸収性コーティングにより2年超での遅発性ステント血栓症が25%低下することが示され、この効果が旧来のプラットフォームのカニバリゼーションを加速し、より薄く吸収の速いポリマーへの薬剤溶出ステント市場トレンドを強化すると期待されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:

マグネシウム合金が完全吸収される透過性スキャフォールドとして台頭コバルトクロムは2025年に37.66%のシェアで引き続き主力材料でしたが、12ヶ月以内の完全吸収により血管運動が回復するため、マグネシウム合金複合材は年平均成長率11.77%で上回っています。白金クロム合金は最も薄いストラット(60µm)を実現しながら28%のシェアを保持し、高い半径方向力を必要とする石灰化血管での地位を維持しています。外科医が内皮化の加速を優先するにつれ、ステンレス鋼は一桁台に縮小しました。ISO 10993-15で義務付けられた動物モデルでの分解研究により製品開発期間は長くなりましたが、毒性への懸念が払拭され、新規金属に対する臨床医の受容が高まり、マグネシウムデバイスの薬剤溶出ステント市場規模の見通しを支えています。

Esprit BTKの12ヶ月時点での95%吸収は膝下病変における機能回復を実証し、将来のマグネシウムプラットフォームの雛形を提供しており、この進歩は末梢適用を永久的なニチノールケージから転換し、薬剤溶出ステント市場をさらに多様化させる見込みです。

薬剤タイプ別:

シロリムス類似体が優位を保ち、デュアルセラピープラットフォームが複雑病変を標的にシロリムス系化合物は2025年に74.73%の収益を支配し、40年にわたる安全性エビデンスを活用しています。デュアルセラピー併用は年平均成長率11.64%で最も急速に成長しており、炎症と平滑筋遊走が共存する分岐部病変および慢性完全閉塞(CTO)症例において特に、抗増殖薬と抗炎症薬を組み合わせています。パクリタキセルプラットフォームは18%のシェアで、末梢動脈における規制上の慎重姿勢により継続的な減少に直面しており、多くの企業がシロリムス類似体への処方変更を促されており、この転換がmTOR阻害への薬剤溶出ステント市場トレンドを強化しています。

シロリムス-プロブコールまたはシロリムス-タクロリムス併用を探索するパイプラインプロジェクトは二重毒性試験を完了する必要があり、開発期間が最大18ヶ月延長されますが、遅発性再狭窄の低減が期待され、安全性のハードルが解消されれば複雑病変デバイスの薬剤溶出ステント市場規模を押し上げる可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

適用別:

膝下スキャフォールドの承認取得により末梢動脈疾患が台頭冠動脈適応症は依然として2025年収益の72.42%を占めていますが、FDAによるEsprit BTKスキャフォールドの承認が長らく血管形成術で十分に対応されていなかったセグメントを開拓したことで、末梢動脈疾患は年率10.43%で拡大しています。大腿膝窩動脈症例は引き続きニチノール自己拡張型設計に依存していますが、マグネシウムの吸収と脈動性の回復が膝下治療を再定義し、末梢適用の薬剤溶出ステント市場シェアを拡大しています。

米国メディケア・メディケイドサービスセンター(CMS)は大腿膝窩動脈インターベンションに対してより高い外来支払い分類を割り当てており、外来センターのマージンを改善し、サービスの地理的分散を促進しています。調和されたFDAガイダンスにより冠動脈データを末梢申請に転用できるようになり、各新規申請から100万米ドルが削減され、四肢救済療法に特化した薬剤溶出ステント市場規模を拡大するパイプライン活動の波を刺激しています。

エンドユーザー別:

当日退院が標準となるにつれ外来センターがシェアを獲得病院は多枝病変および高リスク急性冠症候群症例のハブとして機能し続けているため、2025年に61.33%のシェアを維持しました。しかし、外来手術センターは診療報酬の同等性に支えられ、当日退院を可能にする橈骨動脈アクセスプロトコルを活用することで年平均成長率9.64%を記録しています。独立型カテーテル検査センターは22%のシェアを保持し、合理化されたスタッフ配置と低い間接費を活用して高スループットの都市市場を治療しており、このダイナミクスは薬剤溶出ステント市場内での着実な移行と新たな競争の場を生み出しています。

病院は病院外来部門を設立することで対抗しており、依然として病院外来料金で請求することでシェアの侵食を抑制しています。一方、外来事業者はAI誘導イメージングコンソールを採用してワークフローを加速しており、これは現在支払者の優先プロバイダーリストに考慮される差別化要因となっており、この進化がサービス提供場所のシフトを定着させ、薬剤溶出ステント市場をコストパフォーマンスの基準に対応させ続けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米薬剤溶出ステント市場

北米は2025年の収益の39.43%を創出しており、生体吸収性プラットフォームのプレミアム価格設定と、候補患者プールを150,000件拡大した1ヶ月ラベリングに支えられています。薬剤コーティングバルーンがステント内再狭窄処置の32%を侵食するにつれて成長は緩やかになっていますが、AIガイド画像診断の普及が一部の減速を相殺し、地域の薬剤溶出ステント市場を相当規模に維持しています。

アジア太平洋薬剤溶出ステント市場

アジア太平洋地域は、中国の年間PCI件数が100万件に近づき、国内メーカーが新興市場の価格上限を満たす600米ドル未満のデバイスを提供していることから、2031年までのCAGRが9.21%と最も成長の速い地域です。統一された申請経路により、日本、韓国、台湾、ASEANへの単申請が可能となり、アクセスの合理化と輸出普及の加速が実現しており、これらの触媒が発展途上経済全体で薬剤溶出ステント市場規模を押し上げています。

欧州・中東・アフリカおよび南米薬剤溶出ステント市場

欧州は、MDR(医療機器規則)に起因するエビデンス負担と格闘しており、承認が2〜3年延長され、スキャフォールドあたりさらに800万米ドルのコストが発生するため、中小企業にとっての抑止力となっています。それにもかかわらず、PCI対CABG比率の上昇と1ヶ月デュアル療法の承認が安定した需要を維持しています。中東・アフリカは6%のシェアを占め、単価が一人当たり医療費の半分に相当することから普及の遅れに悩んでいますが、GCCによるカテーテル検査室インフラへの投資が件数を押し上げています。南米は8%のシェアを保持しており、主にブラジルの年間180,000件のPCIが牽引しており、アルゼンチンとチリは必須デバイスリストによる償還適用範囲の拡大に伴い二桁のCAGRを記録しています。

競合環境

Abbott、Boston Scientific、Medtronic は2025年収益の大部分を集合的に支配していましたが、現在は垂直統合された薬剤合成と地元の金属調達を活用して価格を下回るアジアの急速に拡大するプレーヤーに直面しています。1ヶ月ラベリングはAbbottのXIENCE、Boston ScientificのSYNERGY、MedtronicのResolute Onyxに防御可能な優位性を与えていますが、破壊的企業からのポリマーフリーおよびマグネシウムプラットフォームが差別化を狭めています。AbbottのUltreonとBoston ScientificのAngioInsightが先駆けたAI強化イメージング統合は、レジストリで再血行再建術を14%削減し、プレミアム価格設定を可能にしており、これは確立されたリーダーが引き続き活用するマージン保護手段です。

ホワイトスペースの成長は、Esprit BTKの膝下承認が重症下肢虚血を持つ糖尿病患者の未開拓プールを創出した末梢動脈疾患にあります。同時に、ステント内再狭窄に対するFDA承認のパクリタキセルバルーンが18ヶ月以内に米国適応症の約3分の1を獲得し、ステントメーカーにシェア損失をヘッジするためのハイブリッドポートフォリオへの移行を迫りました。欧州のMDRの5年間安全性義務は資本需要を増大させ、強固な試験ネットワークを持つ既存企業に有利に働き、小規模なアジアの挑戦者の即時EU参入を阻んでいますが、CEマークはラテンアメリカおよび中東のテンダーに不可欠であり続けており、グローバルな競争の複雑さを増幅させています。

薬剤溶出ステント業界リーダー

Abbott Laboratories

Boston Scientific Corporation

Medtronic PLC

Terumo Corporation

Lepu Medical Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた薬剤溶出ステント市場企業

- Abbott Laboratories

- Alvimedica

- B. Braun

- Balton Sp.z.o.o

- Biosensors International Group, Ltd.

- BIOTRONIK

- Boston Scientific

- Cook Group

- Elixir Medical

- Johnson & Johnson Services LLC

- JW Medical Systems

- Lepu Medical

- Medtronic

- Meril Life Science

- MicroPort

- OrbusNeich Medical

- Sahajanand Medical Technologies Pvt. Ltd.

- Sino Medical Sciences Technology Inc.

- Terumo

- Translumina

薬剤溶出ステント市場における最近の業界動向

- 2026年1月:Boston Scientificは、PROMUS エベロリムス溶出冠動脈ステントシステムについて日本の厚生労働省(MHLW)の承認を取得し、診療報酬適用の承認を待っています。

- 2025年10月:Orchestra BioMedは、冠動脈ステント内再狭窄に対するシロリムス注入バルーンとAGENTパクリタキセルコーティング比較対照品を比較する米国のVirtue SAB試験の登録を開始しました。

- 2025年6月:BIOTRONIKは、慢性完全閉塞における薬剤溶出ステントOrsiro Missionと比較したPantera Lux薬剤コーティングバルーンおよびFreesolve吸収性マグネシウムスキャフォールドを評価するLeave Nothing Behind試験を開始しました。

- 2025年5月:Boston Scientificは、2.25mmという小径血管向けTAXUS Liberte Atom パクリタキセル溶出ステントの販売についてFDA承認を取得し、2025年6月に予定されている米国全土への展開を発表しました。

薬剤溶出ステント市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、薬剤溶出ステント(DES)市場を、抗増殖薬を制御放出コーティングに担持し、再狭窄予防のためカテーテルで留置される工場製造の冠動脈または末梢血管ステントと定義する。Mordor Intelligenceによれば、この市場は2025年に5地域・8製品次元にわたり60億3,500万米ドルの収益を生み出した。

スコープ除外:ベアメタルステント、薬剤層を持たない完全生体吸収性スキャフォールド、薬剤溶出バルーン、および非血管系インプラント全般は本分析の対象外である。

セグメンテーション概要

- コーティングタイプ別

- 耐久性ポリマーベース

- 生体吸収性ポリマーベース

- ポリマーフリー

- 材料別

- コバルトクロム合金

- 白金クロム合金

- ステンレス鋼

- ニチノール

- マグネシウム合金/複合材

- 薬剤タイプ別

- シロリムスおよびその類似体(エベロリムス、ゾタロリムス、バイオリムスA9)

- パクリタキセル

- デュアルセラピー/併用薬剤ステント

- 適用別

- 冠動脈疾患

- 末梢動脈疾患

- エンドユーザー別

- 病院

- 心臓カテーテル検査/経皮的冠動脈インターベンションセンター

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域のインターベンショナル心臓専門医、カテーテル検査室調達マネージャー、および規制当局担当者にヒアリングを実施した。ステントミックスの変化、ポリマー採用動向、入札価格に関する知見は、デスク調査の結果をストレステストし、ベースライン確定前に外れ値の前提を修正するために活用された。

デスク調査

米国FDA 510(k)データベース、米国全国入院患者サンプル(National Inpatient Sample)、Eurostat病院退院統計、UN Comtrade貿易データ、米国心臓協会(American Heart Association)の査読論文など、第一級の公開情報源から調査を開始した。企業レベルの詳細度を高めるため、D&B Hooversの財務データおよびDow Jones Factivaのニュース記録にもアクセスした。

欧州心臓病学会(European Society of Cardiology)のデバイスガイドライン、世界保健機関(World Health Organization)の統計、インド国家インターベンショナル評議会(Indian National Interventional Council)の通知により、用語の統一および現行の平均販売価格の整合を図った。ここに挙げたリソースは例示であり、スクリーニング、検証、および明確化には他の多数のデータセットも活用された。

市場規模推計・予測

トップダウンモデルにより世界のPCIおよび末梢血管形成術の件数を再構築し、ステント普及率と加重平均価格カーブを重ね合わせる。選択的なボトムアップによるメーカー収益積み上げは妥当性確認として機能する。主要変数には、手技件数の成長、症例あたりステント数、第三世代薄ストラット設計への移行、ポリマーフリー採用率、および償還連動型価格上限が含まれる。多変量回帰とシナリオ分析が2026〜2030年の見通しを導き、部分的な国別データの空白は専門家が検証した所得水準乗数でスケーリングされた代理レジストリで補完される。

データ検証・更新サイクル

アウトプットは異常値フィルター、独立したレジストリとの比較、および複数アナリストによるレビューを経る。Mordorのアナリストは毎年モデルを更新し、重要な承認、リコール、または政策変更後にはインタビューを再開することで、クライアントが最新の見解を得られるようにしている。

Mordorの薬剤溶出ステントベースラインが信頼性を持つ理由

異なる企業が異なるデバイスタイプを束ね、異なる価格低下パスを適用し、異なるカレンダーで更新するため、公表推計値は乖離する。こうした変動要因については、あらかじめ明示している。

末梢DESや薬剤溶出バルーンが合計値に統合される場合、一定のASPが収益を過大評価する場合、または新興市場が数年間更新されない場合にギャップが生じる。Mordorの厳格なスコープ設定、年次更新、および手技件数と監査済み収益によるデュアル検証により、こうした乖離を最小化し、ベースラインの信頼性を維持している。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| 63億5,000万米ドル(2025年) | Mordor Intelligence | - |

| 82億9,000万米ドル(2025年) | Global Consultancy A | 薬剤溶出バルーンおよびハイブリッド末梢ステントを含む;静的な収益スナップショットに依存 |

| 88億米ドル(2024年) | Industry Association B | 重複を控除せずに集計手技件数を使用し、一定のASPを適用 |

| 115億米ドル(2025年) | Market Publisher C | 全ステントタイプを束ね、インフレ調整済みASP仮定により合計値を過大計上 |

要約すると、透明性のあるスコープ選定、定期的な一次調査の確認、およびトップダウンとボトムアップを組み合わせたバランスの取れたモデリングにより、意思決定者に対して追跡可能で再現性があり、臨床使用動向と現実的に整合した市場ビューを提供する。

レポートで回答される主要な質問

2031年までに薬剤溶出ステント市場はどのくらいの規模になりますか?

2027年から2031年にかけて年平均成長率7.03%で成長し、2031年までに132億8,000万米ドルに達すると予測されています。

最も急速に拡大しているコーティングタイプはどれですか?

生体吸収性ポリマーは12ヶ月での分解により遅発性ステント血栓症を抑制するため、年平均成長率10.36%のペースで成長しています。

外来手術センターがシェアを獲得しているのはなぜですか?

CMSの診療報酬同等性と橈骨動脈アクセスプロトコルにより当日退院が可能となり、外来手術センターの件数が年平均成長率9.64%で増加しています。

現代のステント留置においてAIはどのような役割を果たしていますか?

AI誘導光干渉断層撮影(OCT)イメージングは92%の感度でマルアポジションを検出し、初期使用において再血行再建術を14%削減しています。

最も急速な成長を示している地域はどこですか?

アジア太平洋地域は高い手術件数と低コストの国内デバイスを背景に年平均成長率9.21%で成長しています。

薬剤コーティングバルーンはステントにとって大きな脅威ですか?

はい、2024年のFDA承認後、米国ではステント内再狭窄症例の32%を治療しており、再ステント留置に圧力をかけています。

最終更新日: