頭蓋内動脈瘤治療デバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.89 十億米ドル |

| 市場規模 (2031) | 3.03 十億米ドル |

| 成長率 (2026 - 2031) | 9.90% CAGR |

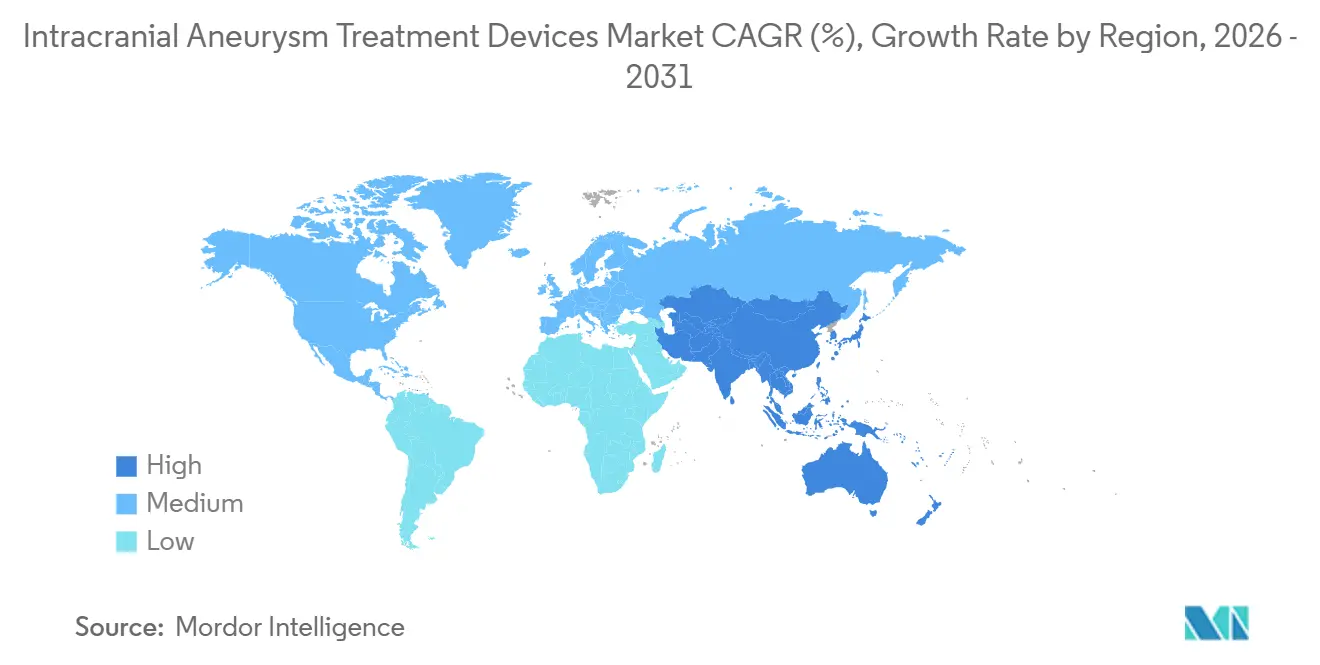

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる頭蓋内動脈瘤治療デバイス市場分析

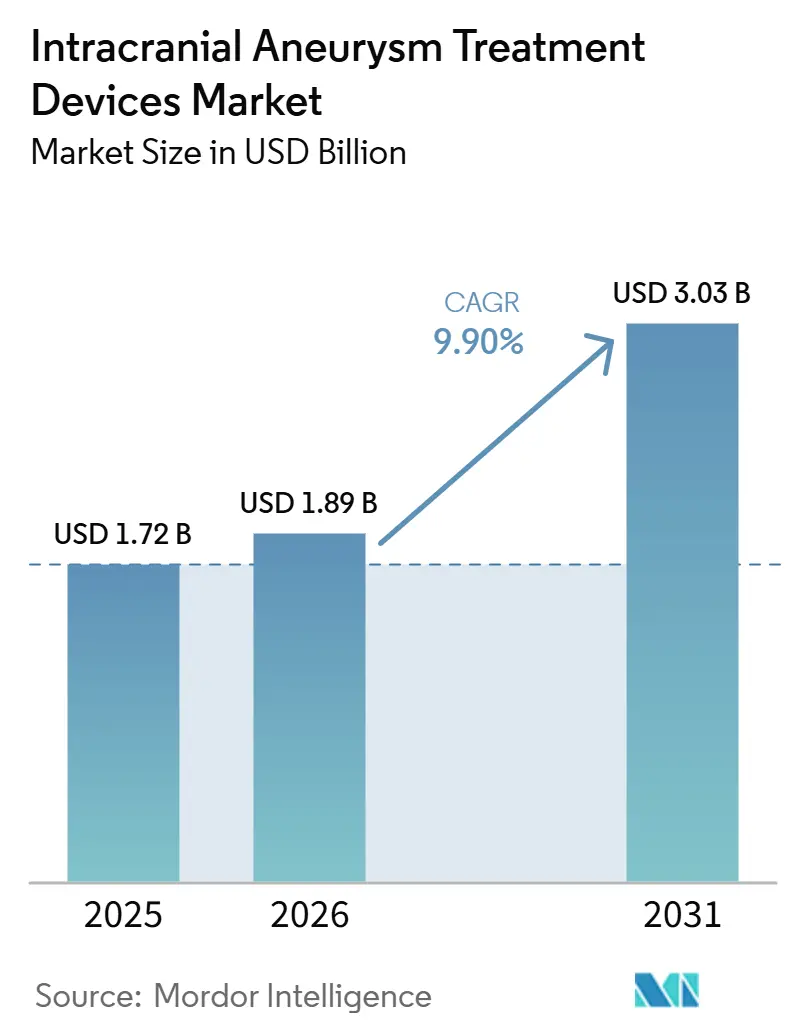

頭蓋内動脈瘤治療デバイス市場規模は2025年に17億2,000万USDと評価され、2026年の18億9,000万USDから2031年には30億3,000万USDに達すると推定れ、予測期間(2026年~2031年)中のCAGRは9.90%となっています。

成長は、低侵襲血管内治療技術の急速な普及、日常的な脳画像診断による未破裂動脈瘤の偶発的発見の増加、およびAI対応・ロボットプラットフォームの活発なパイプラインによって牽引されています。6ヶ月閉塞率81.7%を達成する第4世代フローダイバーター、親血管への展開を不要とする嚢内フロー破壊デバイス、および表面加工ナノコイルが、技術集約型ソリューションへの臨床的選好をシフトさせています。病院が依然として大半の処置を担っていますが、償還モデルが低コスト環境を優遇し、ロボティクスが術者の疲労を軽減するにつれ、外来手術センターへの外来移行が加速しています。地域別では、北米が早期技術採用を背景にリーダーシップを維持する一方、アジア太平洋は人口動態の追い風を受け、頭蓋内動脈瘤治療デバイス市場において最も急速に拡大する地域となっています。

レポートの主要ポイント

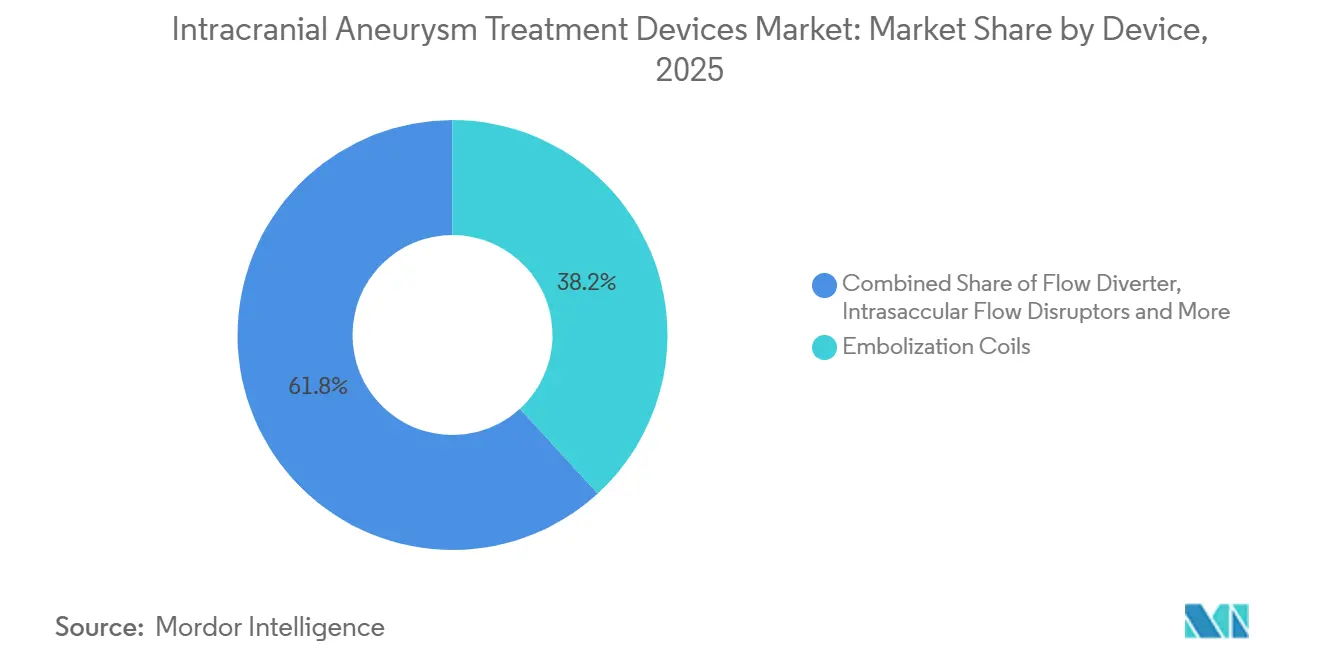

- デバイスタイプ別では、塞栓コイルが2025年の頭蓋内動脈瘤治療デバイス市場において38.2%の収益シェアをリードし、フローダイバーターは2031年までに最速の14.0% CAGRを記録すると予測されています。

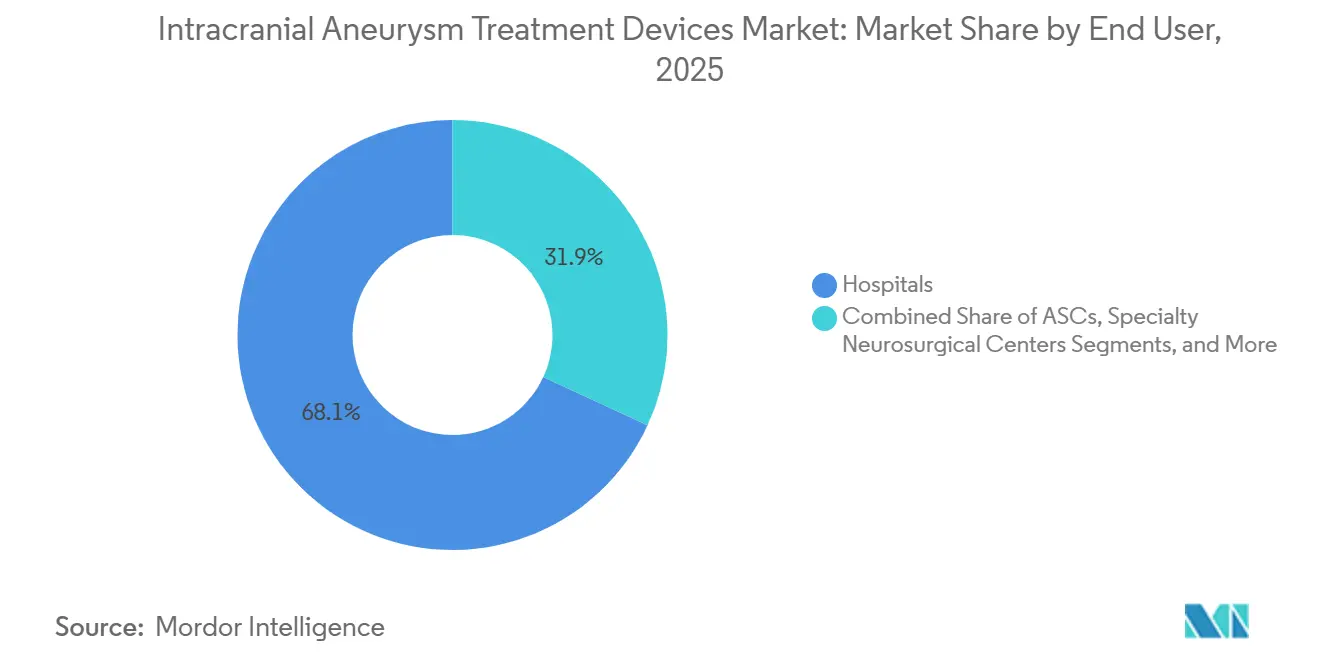

- エンドユーザー別では、病院が2025年の頭蓋内動脈瘤治療デバイス市場規模の68.1%を維持し、外来手術センターは2031年までに11.8% CAGRが見込まれています。

- 地域別では、北米が2025年に41.3%の収益シェアを保持し、アジア太平洋は頭蓋内動脈瘤治療デバイス市場において2031年までに11.2% CAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の頭蓋内動脈瘤治療デバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低侵襲血管内治療に対する需要の増大 | +2.80% | 北米とEUが採用をリードするグローバル市場 | 中期(2〜4年) |

| 日常的な脳画像診断による偶発的な未破裂動脈瘤発見の増加 | +2.10% | グローバル、特に先進国市場 | 長期(4年以上) |

| 発展途上国における加齢関連高血圧および喫煙率 | +1.60% | APACを中心に中東・アフリカへ波及 | 長期(4年以上) |

| FDAブレークスルーデバイス指定によるデバイス承認の加速 | +1.40% | 北米とEU、グローバルへの波及あり | 短期(2年以内) |

| AIガイドロボット神経血管内治療プラットフォームの台頭 | +1.20% | 北米とEUを起点にグローバルへ拡大 | 中期(2〜4年) |

| ナノコイル表面加工スタートアップへのベンチャー資金の急増 | +0.80% | グローバル、イノベーションハブに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低侵襲血管内治療に対する需要の増大

外来対応フローダイバーターおよびAIガイドロボットシステムにより、複雑な神経血管治療が外来環境でも実施可能となっています。2024年、米国の外来手術センターは330万人のメディケア受給者を治療し、入院神経外科からの決定的な転換を示しました[1]メディケア支払諮問委員会、「2024年データブック:医療費支出とメディケアプログラム」、medpac.gov。CorPath GRXプラットフォームなどのロボット展開は100%の技術的成功率と低放射線被曝を達成し、医療システムが専用の外来神経血管内治療室を開設する動機となっています。

日常的な脳画像診断による偶発的な未破裂動脈瘤発見の増加

高解像度MRIおよびCT血管造影により、無症候性病変が数多く発見され、治療対象人口が拡大しています。2024年にFDAが承認したViz ANEURYSMなどのAIアルゴリズムは、読影プロトコルを標準化し、観察者間のばらつきを低減します[2]米国食品医薬品局、「510(k)市販前届出 – Viz ANEURYSM」、fda.gov。この急増はリスク層別化ワークフローに負荷をかけ、次世代デバイスにバンドルされた意思決定支援ツールへの需要を刺激しています。

発展途上国における加齢関連高血圧および喫煙率

中国、インド、東南アジアにおける都市化が高血圧および喫煙率を押し上げ、より若い年齢層での動脈瘤発症増加につながっています。「健康中国2030」などの国家プログラムは脳卒中予防に予算を割り当てており、コスト重視市場向けに設計されたバリュー層デバイスへの道を開いています。

FDAブレークスルーデバイス指定によるデバイス承認の加速

規制上の加速メカニズムがデバイス開発のタイムラインを短縮し、迅速承認経路を活用する企業に競争上の優位性をもたらしています。2024年、CereVascのeShuntシステムがブレークスルーデバイス指定を取得し、重篤な臨床ニーズに対応する革新的な神経血管技術の迅速化に向けたFDAの注力姿勢を示しました(Medical Device Network、2024年)。さらに、2026年2月に施行される新たな品質システム規制改正により、製造要件が標準化されます。これは確立されたシステムを持つ大企業に有利に働く可能性がある一方、小規模なイノベーターにとっては厳格なコンプライアンス基準への対応が課題となる可能性があります(FDA、2024年)。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 限られた償還を伴う高いデバイス・処置コスト | -1.80% | グローバル、特に新興市場 | 中期(2〜4年) |

| 新興市場における血管内神経外科の二重訓練を受けた医師の不足 | -1.20% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 生涯にわたるDAPT(抗血小板薬二剤併用療法)を要するデバイス関連血栓塞栓合併症 | -0.90% | グローバル | 短期(2年以内) |

| プラチナおよびコバルトへのサプライチェーン依存 – 価格変動リスク | -0.70% | グローバル製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

限られた償還を伴う高いデバイス・処置コスト

米国CMSのパススルーコードは最先端インプラントに対して依然として制限的であり、韓国では大型動脈瘤のみにフローダイバーターが償還され、普及が制限されています[3]メディケア・メディケイドサービスセンター、「2024年病院外来予定支払システム最終規則」、cms.gov。メーカーは現在、支払者に対して生涯価値を証明するため、ローンチに際して医療経済ドシエおよびリスク共有契約を組み合わせています。

新興市場における血管内神経外科の二重訓練を受けた医師の不足

デバイスが入手可能であっても、トレーニングのギャップが技術普及を遅らせています。日本の厳格な資格認定制度は必要とされる熟練度を示しており、新興国ではそのようなインフラが不足しているため、サプライヤーは地域の卓越センターおよびシミュレーターベースのカリキュラムへの資金提供を行っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:フローダイバーターが血行動態治療を再定義

フローダイバーターは最も急速な成長レーンを占め、2031年までに14.0% CAGRで拡大し、コイル優位性を着実に侵食しています。パイプライン・バンテージは主要試験において6ヶ月閉塞率81.7%を記録し、親水性コーティングバリアントは血栓性イベントを4.7%に抑制し、長期閉鎖率92.3%を達成しました。プラチナは放射線不透過性と生体適合性から材料含有量の30〜40%を占め、依然として中心的な役割を果たしています。

このセグメントの見通しは、破裂動脈瘤において1年後に86.5%の完全閉塞を達成するWEB 17などの嚢内破壊デバイスによってさらに強化されています。その結果、世界の購買担当者は再治療の減少と学習曲線の短縮を約束するデバイスへと設備投資予算を再配分しており、頭蓋内動脈瘤治療デバイス市場を押し上げています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:外来手術センターが外来患者の勢いを獲得

病院が依然として大半の収益を生み出していますが、ロボティクスが機器のフットプリントを縮小し、償還が同日退院を優遇するにつれ、外来手術センターは2031年までに11.8% CAGRで成長しています。米国の外来センターにおける神経インターベンション症例数は2024年に急増し、費用効率の高い環境に対するペイヤーの支持を反映しています。

そのため、メーカーは外来ワークフローに適したプリロードカートリッジ付きシングルオペレータープラットフォームを開発しています。その結果生じる生産性向上は構造的シフトを強化し、外来チャネルにおける頭蓋内動脈瘤治療デバイス市場規模を拡大させています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年に41.3%の収益シェアを維持し、FDAのブレークスルー経路とプレミアムインプラントに対するペイヤーの開放性に支えられています。企業のM&Aは引き続き活発で、ストライカーによる49億USDのイナリ買収が静脈・神経血管セグメントへのアクセスを拡大した事例が象徴的です。ただし、FDAにおけるデバイス審査人員の削減は承認待ち行列を長引かせるリスクがあり、近期の加速を抑制する可能性があります。

アジア太平洋は2031年までに11.2% CAGRで最も急成長する地域です。中国の国家薬品監督管理局の改革と「健康中国2030」の方針が脳血管ケアへの資金提供を増加させ、日本の医薬品医療機器総合機構は予測可能な科学的根拠に基づく承認を提供しています。拡大する中間層の需要と政策支援の組み合わせが頭蓋内動脈瘤治療デバイス市場を拡大させていますが、不均一な還制度が価格帯を広く保っています。

欧州の医療機器規則環境は依然として厳格で、長期安全性データを重視しています。ペンブラの2024年における吸引・コイルシステムへのCEマーク取得は、堅固な臨床エビデンスに裏付けられれば新規デバイスが依然として承認経路を通過できることを示しています。ブレグジット関連の乖離により、企業は英国適合性のために別途予算を確保する必要があり、一部の小規模参入者はEU27を優先する傾向があります。

競合情勢

大手多国籍企業がコアポートフォリオを支配していますが、新規参入者が技術的な革新性を注入することで市場は適度に集中した状態を維持しています。メドトロニックはFY25第1四半期に23億1,700万USDの神経科学売上を記録し、AI対応製品の発売がモメンタムに貢献したとしています。ボストン・サイエンティフィックによる12億6,000万USDのシルクロード・メディカル買収は頸動脈保護資産を補完し、隣接領域の収束を示しています。

ベンチャー支援の挑戦者も大規模な資金調達を確保しており、ルート92メディカルは吸引カテーテルの改良に向けて5,000万USDを調達し、スプライト・メディカルはOCTガイド脳画像診断でブレークスルーステータスを獲得しました。競争は現在、価値に基づく契約を満たすデータリッチでオペレーターフレンドリーなシステムの提供に依存しており、頭蓋内動脈瘤治療デバイス市場をアウトカム主導の調達へと押し進めています。

プラチナとコバルトの価格変動がコスト構造を乱すため、長期的なサプライチェーンの安定性は依然として懸念事項です。後方統合または多様化した調達を持つプレイヤーは、特にグローバルマクロの変動が鉱業生産を不安定にする際に回復力を得ます。同時に、2026年に発効する品質システム規制の改正は、成熟したコンプライアンス体制を持つ企業に有利に働く可能性があり、小規模イノベーターの参入障壁を高め、頭蓋内動脈瘤治療デバイス市場の将来的な構造を形成する可能性があります。

頭蓋内動脈瘤治療デバイス産業リーダー

Stryker

B. Braun Melsungen AG

Medtronic Plc

Terumo Corporation

MicroPort Scientific Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:テルモ株式会社の一部門であるテルモ・ニューロは、ハイドロゲルコイルを用いた破裂頭蓋内動脈瘤の治療を探索したRAGE試験の結果を発表しました。

- 2025年2月:ジョンソン・エンド・ジョンソンは、セレノバスの脳卒中事業を10億USDで売却する計画を開始しました。

世界の頭蓋内動脈瘤治療デバイス市場レポートの調査範囲

本スコープにおいて、頭蓋内動脈瘤(脳動脈瘤とも呼ばれる)とは、脳内の動脈壁における膨隆・脆弱化した部位であり、異常な拡張と風船状の膨らみをもたらすものです。

頭蓋内動脈瘤治療デバイス市場のセグメンテーションは、デバイスタイプ、エンドユーザー、地域別に分類されています。デバイスタイプ別では、市場は塞栓コイル、フローダイバーター、嚢内フロー破壊デバイス、頭蓋内ステント・バルーン、動脈瘤クリップ、その他を含みます。エンドユーザー別では、市場は病院、外来手術センター、専門神経外科センターに区分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に分されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測は金額ベース(USD)で提供されています。

| 塞栓コイル |

| フローダイバーター |

| 嚢内フロー破壊デバイス |

| 頭蓋内ステント&バルーン |

| 動脈瘤クリップ |

| その他 |

| 病院 |

| 外来手術センター |

| 専門神経外科センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| デバイスタイプ別 | 塞栓コイル | |

| フローダイバーター | ||

| 嚢内フロー破壊デバイス | ||

| 頭蓋内ステント&バルーン | ||

| 動脈瘤クリップ | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門神経外科センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

頭蓋内動脈瘤治療デバイス市場の現在の価値はいくらですか?

2025年に17億2,000万USDと評価され、2031年までに30億3,000万USDへの上昇が見込まれています。

最も急成長しているデバイスセグメントはどれですか?

フローダイバーターは高い閉塞率と新しいコーティング設計により、2031年までに14.0% CAGRで拡大しています。

外来手術センターが市場成長にとって重要な理由は何ですか?

低コストの外来環境はペイヤーのインセンティブおよびロボティクス対応の低侵襲処置と整合しており、2031年までに11.8% CAGRを牽引しています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋は人口動態の変化と支援的な政策枠組みに支えられ、2031年までに11.2% CAGRでリードしています。

FDAブレークスルー指定は市場にどのような影響を与えていますか?

承認タイムラインを短縮し、革新的なデバイスが臨床医に迅速に届くことを可能にし、競争圧力を高めています。

最終更新日: