頭蓋内動脈瘤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.76 十億米ドル |

| 市場規模 (2031) | 4.44 十億米ドル |

| 成長率 (2026 - 2031) | 9.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる頭蓋内動脈瘤市場分析

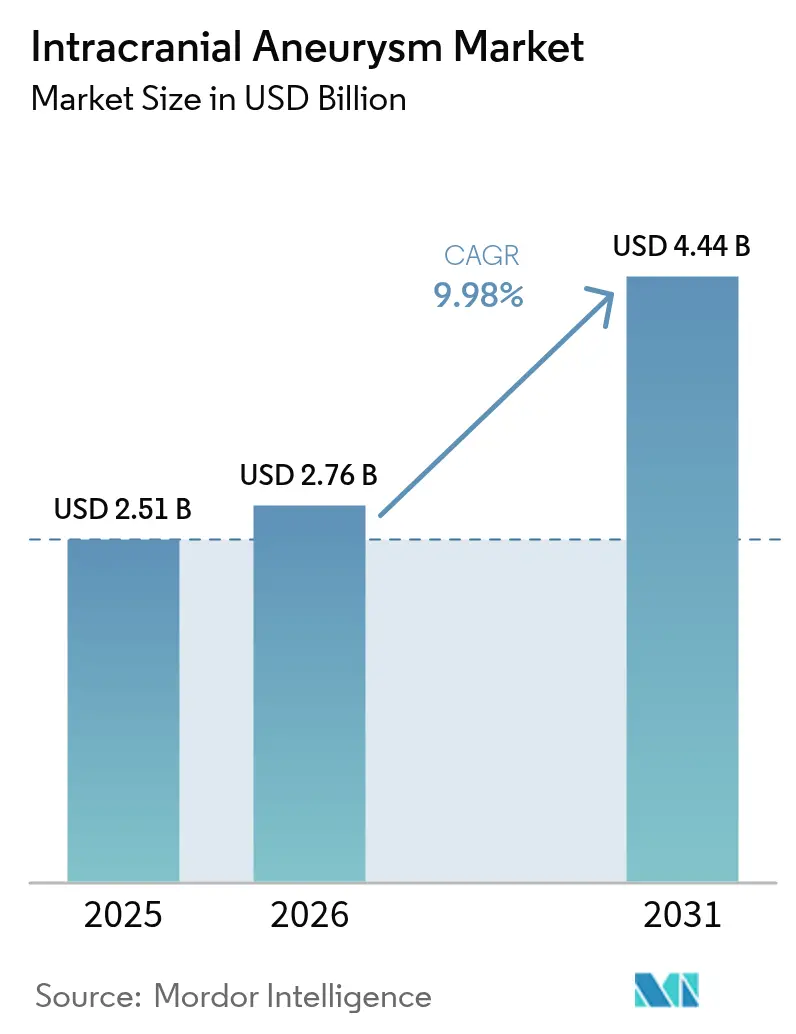

頭蓋内動脈瘤市場規模は、2025年の25億1,000万米ドルから2026年には27億6,000万米ドルに成長し、2026〜2031年にかけて年平均成長率9.98%で推移し、2031年までに44億4,000万米ドルに達すると予測されています。フローダイバーターおよびインサックデバイスは、2024年に22.76%のシェアを占めていたベアプラチナコイリングからケアパスウェイを移行させており、単一デバイス戦略により補助器具が削減され、カテーテル挿入時間が短縮されています。外来手術センターは同日退院の経済性を背景に術件数を増やしており、救急症例を依然として独占する病院に挑戦しています。アジア太平洋地域は画像診断の普及と血管内治療キャパシティの拡大により11.45%の最速成長地域となっています。一方、北米の43.56%の収益シェアは、包括的脳卒中センターと継続的なデバイスアップグレードを軸に構築された成熟したエコシステムを反映しています。審査期間を短縮する規制上の迅速承認制度は、新興製品が既存企業の適応症に追いつく前にスケールアップできる短期間の機会をもたらし、製品サイクルの競争と臨床エビデンス競争を激化させています。

主要レポートのポイント

- 治療タイプ別では、血管内コイリングが2025年に22.36%の収益シェアで首位を占め、フローダイバーターは2031年にかけて年平均成長率12.34%で拡大すると予測されています。

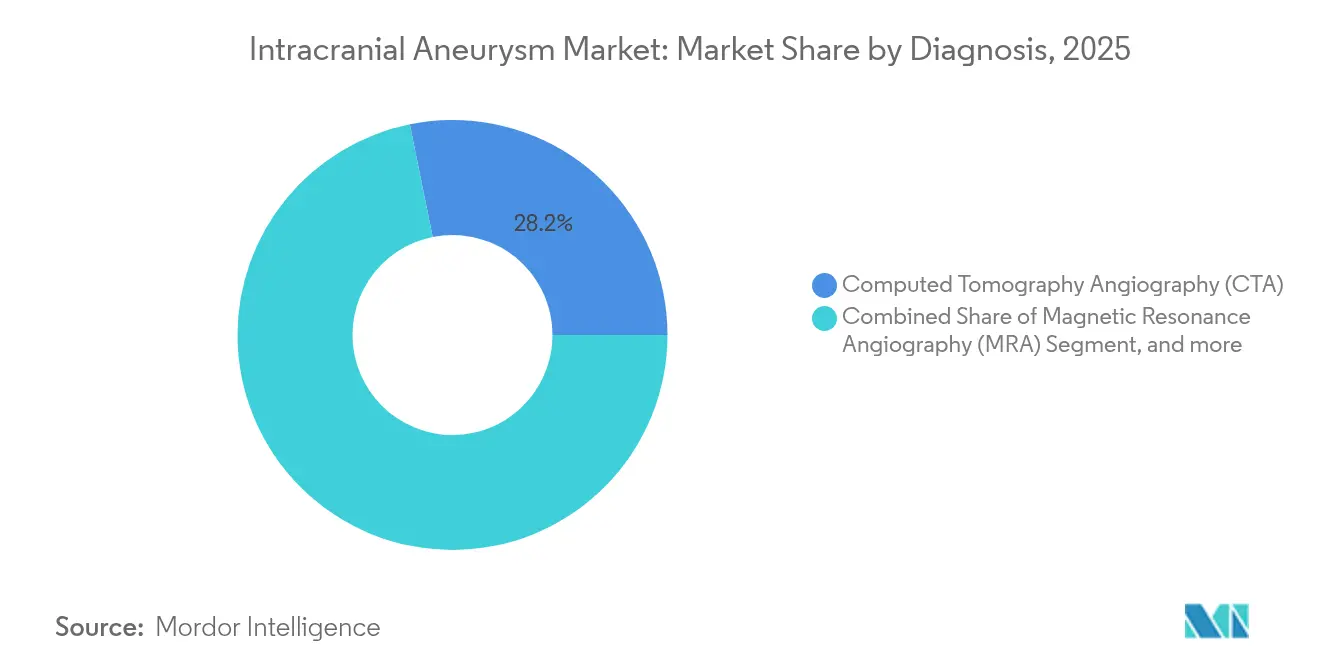

- 診断別では、コンピュータ断層撮影血管造影が2025年に28.18%のシェアを占め、三次元回転血管造影は2031年にかけて年平均成長率11.88%で成長すると予測されています。

- エンドユーザー別では、病院が2025年に収益の54.94%を占め、外来手術センターは年平均成長率12.52%で成長すると予測されています。

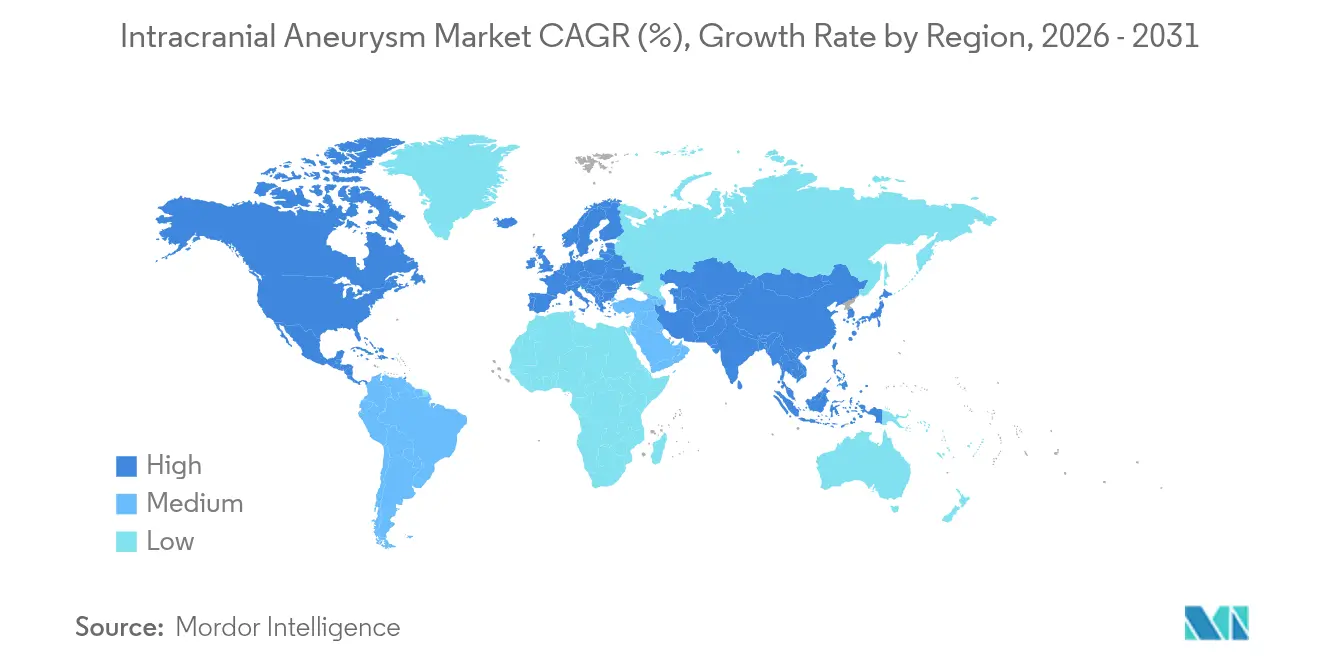

- 地域別では、北米が2025年に収益の43.14%を占め、アジア太平洋地域は2031年にかけて年平均成長率11.19%で拡大すると推定されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

頭蓋内動脈瘤市場のドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 最小侵襲的血管内手術に対する需要の増大 | +3.2% | 世界全体、北米・西欧・中国および中国・インドの都市部に集中 | 中期(2〜4年) |

| 偶発的な脳画像診断による未破裂頭蓋内動脈瘤の検出増加 | +2.8% | 世界全体、北米・西欧が主導し、アジア太平洋都市部で加速 | 短期(2年以内) |

| 発展途上経済における加齢に伴う高血圧と喫煙率 | +2.1% | 中国・インド・インドネシアを中心とするアジア太平洋地域、ラテンアメリカおよび中東への波及 | 長期(4年以上) |

| 承認審査期間を短縮する規制上の迅速承認制度(例:FDA ブレークスルー制度) | +1.4% | 米国、およびEU・日本・一部アジア太平洋市場への整合化効果 | 中期(2〜4年) |

| AI誘導型ロボット神経血管内治療プラットフォームの台頭 | +0.9% | 米国・西欧・日本の早期採用者を中心とする高所得市場、一部アジア太平洋拠点でのパイロット展開 | 中期(2〜4年) |

| ナノエンジニアリングされたコイル・インプラント表面技術へのベンチャー投資 | +0.7% | 欧州・中国・米国の試験センター、既存企業によるインライセンスを通じたより広範なポートフォリオ統合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

最小侵襲的血管内手術に対する需要の増大

血管内コイリングは、破裂病変への焦点から未破裂動脈瘤への広範な使用へと移行し、治療閾値を引き下げ、センターがカテーテルベースのワークフローを最適化するにつれ早期介入が支持されています。開頭術が不要で周術期リスクが低減されるため、患者は開放手術と比較して入院期間の短縮と日常生活への早期復帰を実感しています。フローダイバーターは、動脈瘤頸部を通る血流を転流して嚢内血栓形成を促すことで最小侵襲の概念を複雑かつ大型の動脈瘤にまで拡張し、デバイス数を合理化し補助ステントの必要性を低減しています。生命を脅かす状態に対処するデバイスを優先する米国の規制プログラムは、次世代フローダイバーターおよびインサックシステムのより迅速な審査を支援し、治療イノベーションのペースを加速しています。術件数の増加は、病院および専門センターが二平面血管造影スイートと高解像度イメージングへの投資を動機付けており、これにより治療可能な解剖学的範囲が拡大し、従来不適とされた患者の候補プールが広がっています。資格認定とトレーニング要件が採用曲線を形成していますが、累積的な傾向はカテーテルベースの治療法が選択的・急性双方の場面で優位になる方向に向かっています[1]メディケア支払諮問委員会、「2024年データブック:医療支出とメディケアプログラム」、medpac.gov。

偶発的な脳画像診断による未破裂頭蓋内動脈瘤の検出増加

非特異的な神経症状や外傷に対する日常的なCTおよびMRIの使用により、スキャナーの解像度と利用率の向上に伴い、無症状の個人の2〜3%で動脈瘤が発見されています。偶発的所見の増加により、トリアージの意思決定が専門クリニックに委ねられる場面が増え、医師は小動脈瘤の低い年間破裂リスクと患者の不安および法的考慮を天秤にかけています。豊富な画像診断キャパシティを有する高所得医療システムが最も高い検出率を示しており、日本のスキャン実施率はOECD諸国の中でベンチマークとなっています。集中型脳卒中ネットワークは、血管内治療の専門知識を認定センターに集約し24時間対応を維持することで、紹介患者の急増を吸収する助けとなっています。放射線科のワークフローに組み込まれたAIアルゴリズムが候補病変をフラグとして挙げるようになり、感度が向上している一方、ワークリストが長くなり、より多くの患者が経過観察または治療パスウェイへと誘導されることもあります。これらの複合的な効果により、未破裂動脈瘤の紹介が持続的なパイプラインを形成し、頭蓋内動脈瘤市場の術基盤を強化しています[2]米国食品医薬品局、「510(k) 市販前届出 ― Viz ANEURYSM」、fda.gov。

加齢に伴う高血圧と発展途上経済における喫煙率

アジア太平洋地域の都市化する人口は、動脈瘤形成の主要リスク因子である高血圧の高い発生率に直面しており、一方でいくつかの大規模な中所得国においてたばこ使用率が依然として高い水準にあります。高齢コホートへの人口動態のシフトにより、晩年において動脈瘤を呈する患者プールが拡大するでしょう。新興医療システムにおけるCTおよびMRIへのアクセス拡大は、破裂前により多くの動脈瘤を明らかにしていますが、多くの市場では専門家の供給能力を検出の増加が上回っています。医療システムのキャパシティ整備は不均一であり、地方都市の患者は高度な血管内治療サービスを利用するために大都市のハブへ移動するか、私費で支払うことを余儀なくされることが多くあります。予測期間を通じて、疫学的傾向とアクセスのトレンドが相まって、特に脳卒中センターおよび神経血管内治療スタッフへの官民投資が加速している地域において、血管内治療に対する潜在的な強い需要を下支えします。長期的には、高血圧と喫煙に対する心血管リスク管理政策が地域別の治療件数を経時的に左右することになります[3]。

承認審査期間を短縮する規制上の迅速承認制度

生命を脅かす疾患を治療するデバイスに対するブレークスルー承認制度は、標準治療を改善する技術に対してより迅速な審査サイクルを可能にし、患者への早期アクセスと臨床学習の加速を実現します。欧州のデバイス規制とガイダンスは、神経血管インプラントの特定のリスク・ベネフィットプロファイルに適応しており、現行フレームワークへの初期移行後の承認予測可能性の回復を支援しています。日本の規制当局は脳血管疾患における重要なデバイスに対して迅速審査制度を導入しており、アジア一部地域の審査プログラムは国内イノベーションを優先しつつ基準の整合化を進めています。これらの迅速承認制度は、既存企業と新規参入者が競合他社が同等の臨床エビデンスを構築する前にデバイスを上市し適応症を拡大しようとする競争タイムラインを鋭くしています。デバイスが比較的小規模な承認前データセットで実際の使用に達するにつれ、市販後サーベイランスへの注目がより高まっており、病院や臨床学会はレジストリや資格認定レビューへの依存を強めています。この規制ペースは、フローダイバーターおよびインサック選択肢における頻繁なイテレーションを支援し、頭蓋内動脈瘤市場における製品サイクルのペースを高めています。

頭蓋内動脈瘤市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| デバイスおよび術費用の高さと不均一な保険償還カバレッジ | -1.9% | 世界全体、新興アジア太平洋地域・ラテンアメリカ、および米国の自己負担・高額免責プランで深刻 | 短期(2年以内) |

| 新興市場における神経血管内外科の二重訓練を受けた専門医の不足 | -1.3% | 日本・韓国を除くアジア太平洋地域、サブサハラアフリカ、ラテンアメリカの一部 | 長期(4年以上) |

| デバイス関連血栓塞栓リスクと抗血小板薬二剤併用療法(DAPT)アドヒアランスの課題 | -0.8% | 世界全体、フォローアップアドヒアランスと抗血小板薬モニタリングインフラが限られる地域で負担が高い | 短期(2年以内) |

| サプライチェーン全体における白金・コバルト価格変動へのエクスポージャー | -0.6% | 世界のサプライチェーン、価格制約のある新興市場でのパススルー感応度が高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興市場における神経血管内外科の二重訓練を受けた専門医の不足

血管内動脈瘤治療には、神経外科と血管内治療技術の複合的なスキルセットが必要であり、その習得には数年を要します。先進地域のトレーニングパイプラインは術件数を維持するのに十分なオペレーターを供給していますが、新興地域では現在の有病率と検出状況が示唆する規模よりもはるかに少ない専門医しか養成されていません。このミスマッチにより、大都市外では地理的なアクセスのギャップが生じ、選択的症例の患者移送や治療遅延につながっています。包括的脳卒中センターの整備には、血管造影、神経集中治療室(神経ICU)、オンコール神経外科への投資が必要であり、リソースが限られた環境では立ち上がりを遅らせています。償還を脳卒中センターの認定と成果に結びつける政策イニシアチブはいくつかの国でカバレッジを改善しましたが、労働力の規模は依然として制約要因となっています。遠隔プロクタリングのパイロット事業はスキル移転と規模拡大への道筋を示していますが、責任と資格認定の曖昧さがその普及を制限しています。

デバイスおよび術費用の高さと不均一な保険償還カバレッジ

複雑な血管内動脈瘤修復術のデバイスおよび消耗品費用は高額であり、施設費、麻酔、および専門医の時間が総エピソード費用に加算されます。米国では、入院DRG支払い構造が神経血管術に対して病院に償還しますが、マージンは運営効率と合併症回避に依存しています。民間保険料率は様々であり、公的ベンチマークを超える場合もありますが、高額免責プランにおける患者の自己負担は未破裂動脈瘤の選択的治療を思いとどまらせる可能性があります。いくつかの新興市場では、フローダイバーターが標準償還リストの外に位置しており、費用が患者に転嫁され、先進デバイスへのアクセスが制限されています。欧州の症例ベースの支払いは国によって異なり、デバイス費用を症例レートに束ねるシステムもあれば、先進インプラントの適応症や適用を限定的基準に制限するシステムもあります。メーカーは新興市場でのアクセス拡大と高所得国での参照価格維持の間で価格戦略のバランスを取っており、この均衡が採用スピードとサービス提供場所のシフトに影響しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

頭蓋内動脈瘤市場セグメント分析

治療タイプ別:

フローダイバーターがデバイスイノベーションを牽引血管内コイリングは2025年に22.36%のシェアを占め、破裂状況および動脈瘤サイズを問わない高い耐久性により基盤的治療として維持されている一方、広頸病変では単一デバイスアーキテクチャが増加しています。フローダイバーターは、以前は複数デバイスが必要だった大型および紡錘状の解剖学的形態において、補助ステント数とコイル数を削減するオペレーターが増えるにつれ、2031年にかけて年平均成長率12.34%の最速成長カテゴリーとなっています。インサックフローディスラプターは、コイル保持が困難で親血管保護が不可欠な分岐部において使用が拡大しています。補助バルーンおよびステント支援コイリングは、血管形状や頸部形態が追加固定を要する解剖学的形態において依然として貢献しています。脳神経外科的クリッピングは、大量効果が減圧を必要とする若年患者や特定分岐部の選択的症例にますます限定されており、より小さくも本質的な外科的ニッチを維持しています。特定のインプラントに関する市販後レジストリで遅発性虚血イベントが観察された後、資格認定とトレーニング要件が厳格化され、使用の標準化に向けた追加プロクタリングおよびセンターレベルのレビューが促されています。

デバイスプロファイルの小型化により、新世代のフローダイバーターは0.017インチマイクロカテーテルを通じた遠位ナビゲーションが可能となり、第一世代システムを超えたリーチの拡張と治療可能症例の割合の増加が実現しています。表面エンジニアリングを施したインプラントは抗血小板薬二剤併用療法(DAPT)の期間短縮を目指しており、早期の臨床経験では、デリバリビリティを損なうことなく血管内皮化が早期に進むことが示唆されています。オペレーターとセンターにとって、1症例当たりのデバイス数の減少と術時間の短縮はリソース利用率とスループットを改善します。規制当局が追跡可能性と品質を重視するにつれ、デバイスメーカーはISO 13485およびMDR基準に準拠した生産・サーベイランス体制を整備しています。頭蓋内動脈瘤市場は、これらのエンジニアリングとプロセス改善の恩恵を受けており、複雑な症例を予測可能なプロトコルで幅広い施設において治療できるようになっています。フローダイバーターに関する頭蓋内動脈瘤市場規模は2026〜2031年の間に年平均成長率12.34%で拡大すると予測されており、治療構成を再構築する上でのその役割が強化されています。

診断別:

三次元回転血管造影が術中的価値を獲得コンピュータ断層撮影血管造影は2025年に28.18%の診断シェアを占め、ほとんどの専門医紹介を促発する非侵襲的なゲートキーパーとして機能しています。磁気共鳴血管造影は、特にMRIの利用可能性が高い環境において、被曝が懸念される経時的モニタリング患者に対して好まれる経過観察ツールです。二平面システムによるデジタルサブトラクション血管造影は最高の空間解像度を提供し、計画とナビゲーションの術中参照標準となっています。最速成長モダリティは三次元回転血管造影であり、オペレーターがステントの接触とコイルの充填状況を確認しながら造影剤投与量を削減することで、年平均成長率11.88%の成長が見込まれています。高解像度血管壁MRIは、小動脈瘤における破裂リスク上昇を示唆する炎症性シグネチャーを同定するツールとして台頭しており、介入の閾値を精緻化する可能性があります。PACS(画像保管通信システム)プラットフォーム内のAI強化検出は感度を向上させ、頭蓋内動脈瘤市場における経過観察コホートの拡大と専門医への早期相談を促進する可能性があります。

神経画像診断の保険償還はCTAおよびMRAに対して確立されたコードに従いますが、血管壁MRIなどの高度技術は事前承認が必要な場合が多く、選択的に償還されます。研究資金を有するアカデミックセンターは、市中病院が追随する前に新規画像シーケンスとAIアプリケーションの採用を先導する傾向があります。ベンダーは術前CTAと術中蛍光透視を統合して造影剤量と術時間を削減しており、高件数センターにワークフロー価値を提供しています。画像診断のアップグレードとソフトウェアパッケージは術効率に直接的な役割を果たし、サービス提供場所の経済性と品質指標に影響を与えています。診断精度の向上に伴い、より多くの患者が評価から治療へ1回のセッションで移行できるようになり、ケアパスウェイが効率化されています。頭蓋内動脈瘤市場は、診断と治療のこの統合に好意的に反応しており、リソース利用がより予測可能になり、患者スループットが向上しています。

エンドユーザー別:

外来手術センターが外来経済性を活用病院は破裂動脈瘤治療に継続的な集中モニタリングと多職種リソースが必要なため、2025年に収益の54.94%を占めています。外来手術センターは、低リスクの未破裂動脈瘤に対する良好な症例選択と同日退院パスウェイにより、年平均成長率12.52%の最速成長施設となっています。ASC適格な神経血管内治療を拡大した保険適用の決定は、特に成熟した外来インフラを持つ州において適切な症例の移行を支援しています。ASCの運営モデルは入院施設と比較してオーバーヘッドを削減でき、より低い総エピソード費用を求める保険者のインセンティブと一致しています。専門神経外科センターは、新しいデバイスの治験使用やレジストリへの登録を促進する複雑な紹介症例を引き続き集中させています。頭蓋内動脈瘤市場は、患者と保険者が利便性・費用・臨床的複雑性のバランスをとりながら、サービス提供場所の選択肢が拡大することで恩恵を受けています。

ASCが実施できる術と外来環境で認められるデバイスを形成するのは、州レベルの診療範囲と資格認定の差異です。病院は、外来の成長が収益性の高い選択的症例を奪い、入院予算を圧迫するより高度急性期の症例が残るリスクを主張しています。安全性が実証された際に保険者が外来パスウェイを支援する動きは、神経血管内治療基準を満たすことができる画像診断とスタッフへのASCオペレーターによる投資を促進しています。アカデミックセンターは、ガイドラインに情報を提供するデバイス試験の早期採用者として機能しながら、複雑な症例を引き続き担うという二重の役割を果たしています。時間の経過とともに、プロトコルとステークホルダーの整合が、外来プログラムがコイリングのみの症例を超えて件数を獲得するペースを決定します。外来手術センターに関する頭蓋内動脈瘤市場規模は、保険者と医療提供者が実証済みの外来パスウェイをスケールするにつれ、年平均成長率12.52%で成長すると予測されています。

地域分析

北米の頭蓋内動脈瘤市場

北米は2025年の収益の43.14%を占め、検出・治療の普及が成熟水準に達するにつれて成長率は7〜8%の範囲に正常化している。同地域の構造は、24時間365日の神経インターベンション能力と堅牢な品質管理を維持する、認定を受けた包括的脳卒中センターの大規模な基盤に依存している。カナダは神経インターベンションを州の拠点に集中させており、専門知識の維持に貢献している一方、民間の米国センターと比較して緊急性の低い症例の待機時間が長くなっている。マイクロカテーテル、表面加工フローダイバーター、イメージングソフトウェアにおけるイノベーションサイクルは、先進デバイスの償還がすでに支持されている市場において、ベンダーを差別化し、購買委員会の意思決定を左右する。支払者はDRGフレームワークと交渉済みレートに依存しており、効率性と合併症の少なさを評価するため、センターは透視線量の低減、止血までの時間短縮、退院最適化に注力している。頭蓋内動脈瘤市場は北米において競争が激しく、ベンダーは病院のバリューアナリシス委員会を動かす臨床的・経済的優位性を追求している。

欧州の頭蓋内動脈瘤市場

欧州は類似した臨床ケア基準のもとで国レベルのばらつきを示しており、償還制度および評価機関がフローダイバーターなどの先進インプラントへのアクセスを決定している。ドイツなどの市場における社会保険制度はデバイスコストをケースレートに包括することが多い一方、他国の集中型HTA(医療技術評価)プロセスは適応症を制限したり、より大きな動脈瘤への適用範囲を限定したりする場合がある。欧州の一部地域における強固なレジストリ文化は、診療に影響を与え、プロトコルの標準化を支援する比較アウトカムエビデンスを生み出している。MDR(医療機器規則)フレームワークのもと、デバスメーカーは追跡可能な品質システムを維持し、市販後サーベイランスにおいてより広範な臨床エビデンスを生成しており、これは確立された規制インフラを持つ企業に有利に働く。同地域の学術センターは主要な神経血管デバイス試験に積極的に参加しており、新たな適応症に向けたエビデンス生成の速度を向上させている。欧州の頭蓋内動脈瘤市場は安定しており、エビデンスに基づいた採用が行われ、バリューアセスメントと臨床データ生成サイクルによって普及が制御されている。

アジア太平洋の頭蓋内動脈瘤市場

アジア太平洋地域は、政府および民間システムがより多くの都市でイメージングアクセスを拡大し脳卒中センターを指定するにつれて、2031年までのCAGR 11.19%で最も成長の速い地域となっている。中国の政策は脳卒中センターの拡充とインターベンション研修を優先しており、第二層都市市場における症例数の増加と周辺地域への段階的な普及に貢献している。日本の確立されたインターベンションエコシステムは高い治療率を達成しており、その規制システムは輸入デバイスを遅させる可能性のある厳格な国内審査プロセスを維持しつつ、国内プレーヤーに参入余地を生み出している。インドの支払者構成と施設分布の不均一さは二極化したパターンを生み出しており、大都市の民間病院が最新の神経血管デバイスを採用している一方、多くの地方都市では依然として血管造影設備が不足している。東南アジア諸国は、外部研修パートナーシップおよび発展途上の近隣諸国から患者を引き付けるメディカルツーリズムプログラムによって医療能力を拡大している。地域の規制フレームワークは、シンガポールの米国基準との緊密な整合から中国の国内承認加速まで多岐にわたり、頭蓋内動脈瘤市場におけるデバイス導入の順序と範囲を形成している。

規制環境

頭蓋内動脈瘤デバイスは複数のリスククラスと市場投入経路にまたがり、米国での認可は多くの神経血管内治療デバイスでFDA 510(k)を経て進むことが一般的であり、フローダイバーターや嚊内システムの一部など高リスクインプラントについてはPMAが用いられる。血管・神経血管塞栓デバイスに関するFDAの特別管理ガイダンスは、21 CFR 807 Subpart Eに基づく性能試験、ラベリング、市販前提出に関する期待の基礎となっており、市販後のエビデンス生成は、より狭い市販前データセットで臨床応用に入るインプラントにとって依然として不可欠である。

欧州では、医療機器規則(EU MDR 2017/745)が神経血管インプラントの臨床評価、トレーサビリティ、市販後調査要件を形成し続けている。2026年、EUは委員会委任規則(EU) 2026/1451(2026年3月20日採択)を通じて臨床試験免除リストを更新し、血管内塞栓コイルおよび粒子を、この更新の対象となるインプラント可能なクラスIII機器の中に明示的に含めた。この変更は、より強固な臨床評価文書に向けて文書化の期待をシフトさせる。別途、EMAのブレークスルーデバイスパイロットは2026年にフェーズ1aを進み、2026年4月24日にEMA情報セッションが開催され、申請期限は2026年5月22日であった。市場全体で、ISO 9713:2022などの規格が永久自己閉鎖式頭蓋内動脈瘤クリップの技術・安全要件を定め、調和された設計管理およびMRI・滅菌ラベリングに関する期待を支えている。

バリューチェーン分析

頭蓋内動脈瘤デバイスのバリューチェーンは、コイル用のプラチナ系合金や、フローダイバージョンに用いられる編組メッシュ用のニチノール原料など、特殊な原材料と精密部品から始まる。下流工程には、微細加工、編組、コーティングまたは表面処理、滅菌、そしてISO 13485および地域要件(例えばEU MDR)に整合した品質システムのもとでの最終組立が含まれる。ニチノール合金などの重要な入力材料におけるサプライヤーの集中は、供給可用性を圧迫し、適格性確認の要求を高める可能性があり、定期的な製造またはサプライヤーの変更は、規制当局への通知または審査を必要とする場合がある。確立された塞栓デバイスプラットフォームに影響を及ぼすFDAが文書化したサプライヤー関連の更新は、適格性確認と文書化の要件が事業継続性にどのように影響しうるかを示している。

商業化は通常、直接販売および流通業者ネットワークを通じて、病院、外来手術センター、専門神経外科センターへと展開される。購買は多くの統合医療提供ネットワークにおいて、集中的な価値分析とより長期的な契約へと次第に移行している。臨床エビデンスと承認後調査へのコミットメントも、バリューチェーンにおける中核的な価値の通貨として機能し、ベンダーがポートフォリオの幅(アクセスカテーテル、マイクロカテーテル、コイル、フローダイバーター、嚊内デバイス)で競争する助けとなるとともに、資格認定を支えるプロクタリングおよびトレーニング能力も重要である。物流の耐障害性とデュアルソーシングは重要性を保っており、輸入精密部品への関税とコスト圧力が価格設定と可用性を混乱させる可能性があるため、規制上のトレーサビリティと病院調達チームが用いる性能同等性の期待を維持しつつ、近隣調達の選択肢の適格性確認を進める動きが見られる。

競合状況

上位5社が収益の推定60〜65%を占め、ポートフォリオの幅と臨床エビデンスが購買決定を形成する中程度に集中した市場を形成しています。既存企業は動脈瘤治療・脳卒中血栓除去・アクセスツールにまたがるバンドルを活用して、病院との複数年にわたる供給協定を確保しています。スペシャリストはニッチな解剖学的形態・超低プロファイルデリバリーシステム・透視下でのデバイス視認性で差別化しており、より広範なポートフォリオが支配する環境でも特定の症例タイプを獲得できます。製造のフットプリントは白金線や滅菌の外部サプライヤーに依存していることが多く、バックオーダーを避けるためにサプライチェーンの信頼性と二重調達が重要となっています。販売規模とプロクタリングネットワークは、製品採用のペースをしばしば決定づける資格認定を支援し、病院のデバイス委員会に到達するために不可欠です。頭蓋内動脈瘤市場は、術時間の短縮・症例当たりのデバイス数の削減・合併症率の低下を示すエビデンスに対して依然として好意的です。これらは病院にとって持続的な価値に転換されるためです。

最近の戦略的な動きは、フローダイバーターポートフォリオと画像統合のスケールアップの重要性を強調しています。欧州製造とMDR対応への投資は、サプライの回復力と中東・アフリカへの輸出計画を支援しています。マイクロカテーテルと大容量コイルのポートフォリオ更新は、以前は長く高コストのデバイススタックが必要だった遠位解剖学と巨大動脈瘤をターゲットとしています。術前計画ソフトウェアを血管造影システムに統合するための幅広いコミットメントは、造影剤量と透視時間の削減に役立ち、放射線被曝限度とスループットにとって重要です。特定のパートナーシップは、フローダイバーターの設計をアジアの地域血管解剖に合わせることを目指しており、そこでは血管径と分岐部が西洋のデータセットと異なります。頭蓋内動脈瘤市場は、デバイスイノベーションと現場トレーニング・査読済み論文・KOL(キーオピニオンリーダー)エンゲージメントを組み合わせ、承認からガイドライン整合までの時間を短縮できる企業を評価します。

臨床エビデンスパイプラインは、レジストリや症例シリーズがデバイスクラス間の閉塞率・再治療率・遅発性虚血イベントを比較する競合ポジショニングを促進します。血栓塞栓リスクを高めることなく抗血小板薬二剤併用療法(DAPT)の期間を短縮するデバイスは、現在の薬物療法に耐えられない患者の主要なニーズに対応します。ロボットおよびAI支援プラットフォームは複雑な解剖学的形態において、また予測可能でより短い症例に注力するASCプログラムに対してオペレーター間のステップを標準化するためにパイロット展開されています。市販後サーベイランスとコーディング変更を効果的に対処できる企業は、新技術が既存の術コードを共有することが多い償還環境で早期優位性を得ることができます。包括的脳卒中センターの密度が成長の速い地域で高まるにつれ、アウトリーチと紹介パターンを支援する営業チームが症例件数を加速できます。頭蓋内動脈瘤市場は、ケアの現場でのデバイス選択を支配する資格認定と償還の実際的な現実とエンジニアリングの差別化のバランスをとり続けています。

頭蓋内動脈瘤産業のリーダー企業

Stryker

B. Braun Melsungen AG

Medtronic

Terumo Corporation

MicroPort Scientific Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げた頭蓋内動脈瘤市場の業

- Acandis

- ASAHI INTECC

- B. Braun (Aesculap)

- Balt

- Cerus Endovascular

- Evasc Neurovascular

- GE HealthCare (angiography/CT)

- Integra LifeSciences (Codman Specialty Surgical)

- Johnson & Johnson (CERENOVUS)

- Kaneka

- Medtronic

- MicroPort

- Penumbra

- Perflow Medical

- Philips (angiography/CT/MR)

- Rapid Medical

- Route 92 Medical

- Siemens Healthineers (angiography/CT/MR)

- Stryker

- Terumo (MicroVention)

- United Imaging (CT/MR/angiography)

- Wallaby Medical

市場機会と将来展望

ホワイトスペースは、広頸部および複雑な解剖学的形態において最も明確であり、単一デバイス戦略が手術ステップ、補助的インプラント、ワークフローの変動性を低減できる可能性がある。既存の規制およびエビデンス活動は、この機会に具体的な後押しを与えている。Strykerは2025年2月にSurpass Elite Flow Diverter Systemの中間径(3.75mm、4.25mm、4.75mm)を追加するFDA承認済みのライン拡張を確保し、2025年6月にはSurpass EliteをGuardian Flow Diverter Systemと組み合わせて評価するGUARD試験(NCT06872684)を開始した。Phenoxもまた、広頸部頭蓋内動脈瘤におけるp48/p64 MW HPC Flow Modulation Deviceを評価するNCT07143019の募集を2026年3月に開始し、次世代フローダイバージョン設計およびコーティングに関する持続的な臨床投資を示している。

第二の機会は、耐久性および長期安全性の証明を中心とし、特に嚊内フロー破壊およびフローダイバージョンにおいては、支払者や病院委員会が登録および承認後エンドポイントを次第に求めるようになっている。MicroVentionは2026年3月に、WEB System(PMA P170032/S019)の改訂版市販後調査プロトコルについてFDA承認を取得し、メーカーがより広範な信頼と契約を支えるために長期データセットを制度化していることを示している。同時に、2026年に発表された比較臨床データでは、特定の小型未破裂眼動脈瘤サブセットにおいて、フローダイバージョンが標準的なコイリング(ステント有無を問わず)に対する優越性を示さなかったと指摘されており、これはより良い患者選択ツール、画像診断に基づく層別化、そして高度なインプラントが測定可能な利益をもたらす箇所を明確化する適応特化型エビデンスの必要性を強めている。

頭蓋内動脈瘤市場における最近の業界動向

- 2026年6月:Medtronicが、専用の神経血管アクセス製品をポートフォリオに追加するため、Scientia Vascularの買収を5.50億米ドルで完了した。この統合により、遠位ナビゲーションと安定したアクセスが重要となる手術全体の支援が強化される。また、動脈瘤およびその関連神経血管インターベンションに関する病院契約でのバンドリング交渉力も高まる。

- 2025年7月:Strykerが米国、欧州、韓国においてSurpass Elite Flow Diverterの商業展開を開始した。この多地域展開により、新世代のフローダイバージョンプラットフォームの利用可能性が広がった。センターが複雑な動脈瘤解剖に対する単一デバイス戦略を拡大する中、競争上の位置づけを支えるものとなった。

- 2024年7月:Micro Therapeutics, Inc.(ev3 Neurovascular)が、Pipeline FlexおよびPipeline Vantage Embolization Devices(PMA P100018/S046)の編組ディッピング検査およびサンプリング計画の更新についてFDA承認を取得した。この変更は、編組フローダイバージョンシステムに対する継続的な製造・品質管理の改良を示している。これは大量施行センターにおける供給の継続性と一貫性に影響を与える可能性がある。

頭蓋内動脈瘤市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、頭蓋内(脳)動脈瘤の診断および治療から得られる収益をカバーし、日常的な臨床診療で使用される主要な血管内治療および外科的アプローチ、およびこれらの処置中に使用される関連消耗デバイスを含む。

対象範囲の除外事項:基本的な神経画像診断機器の販売(例えばCT、MRI、血管造影装置)、動脈瘤治療に特化しない一般的な神経外科用ツール、および下流のリハビリテーションサービスは除外する。

セグメンテーション概要

- 治療タイプ別

- 血管内コイリング

- ステント支援コイリング

- バルーン支援コイリング

- フローダイバーターステント

- インサックフローディスラプター(例:WEB、Contour)

- 脳神経外科的クリッピング

- 診断別

- コンピュータ断層撮影血管造影(CTA)

- 磁気共鳴血管造影(MRA)

- デジタルサブトラクション血管造影(DSA;二平面・三次元回転血管造影を含む)

- 三次元回転血管造影・四次元CTA

- 高解像度血管壁MRI

- エンドユーザー別

- 病院

- 外来手術センター

- 専門神経外科センター

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、いかなるモデリングを行う前に臨床的および商業的境界を設定するために用いられた。動脈瘤の有病率および破裂リスクに関する公衆衛生・疫学の文献に加え、病院において実際に需要が発生している箇所を示す処置および利用のシグナルを検証した。

また、脳卒中関連の背景情報についてはCenters for Disease Control and Prevention、死亡率および医療システム指標についてはWorld Health Organization、治療パターンについてはNational Institutes of HealthおよびPubMed収載ジャーナル、機器認可および安全性の更新については米国FDA公開データベースなど、公的かつ公開の情報源を確認した。並行して、企業の開示資料、投資家向け説明資料、信頼できる医学会のウェブサイト、プレスリリースを用いて、製品の発売動向や価格設定の方向性を把握した。必要な場合には、承認済みの有料サブスクリプションを用いて企業財務情報を標準化し、特許動向を追跡し、関連機器カテゴリーの国境を越えた出荷シグナルを確認した。このリストは網羅的なものではなく、データ収集、仮定の検証、ギャップの明確化のために他にも多くの情報源が精査された。

一次インタビューおよび調査

一次調査は、診断経路がどのように治療対象例に転換されるか、そして処置タイプ別にどのようなデバイスが使用されているかを検証することに重点を置いた。神経血管内治療・神経外科に携わる臨床医、調達担当者およびカテーテル室管理者、流通側の関係者と対話し、利用状況、更新サイクル、および一般的な価格帯を確認した。

治療へのアクセスおよび普及状況は地域によって異なるため、南北アメリカ、EMEA、APACにわたる入力も確認し、地域別の成長仮定を実際の医療提供体制、紹介パターン、償還制度の方向性に照らして検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):12% | APAC:46% |

| ミドルティア:57% | 機能/事業部門リーダー:36% | EMEA:33% |

| 小規模プレイヤー:17% | マネージャー:52% | 南北アメリカ:21% |

市場規模算定と予測

規模算定は、動脈瘤の検出率、破裂発生率、病院アクセス、および血管内治療か外科的治療かへの症例配分割合を用いて、地域別に治療対象症例プールを再構築するトップダウン型の構築から始まる。これらの需要プールは、処置ミックス(コイリング、フローダイバージョン、嚊内アプローチ、クリッピング)および症例当たりの一般的なデバイス使用を用いて収益に変換され、その後、交換用および補助デバイスの装着率について調整される。

総計の裏付けを取るため、製品カテゴリー別サプライヤー収益のサンプルの積み上げ、流通業者からのユニット動向に関するフィードバックの相互確認、価格帯が判明している場合のサンプルASPと暗示される数量を用いた確認など、選択的なボトムアップ検証によって結果を照合している。追跡している主要なモデル入力には、処置件数、フローダイバージョンとコイリングの導入曲線、支払者のカバレッジおよび償還の安定性、動脈瘤の位置別の臨床医の選好の変化、そして適応を拡大しうる新規デバイス承認のペースが含まれる。

予測にあたっては、治療浸透率の変化、神経血管内治療センターの能力制約、および想定される価格変動に応じて成長を調整できるよう、シナリオ分析を用いている。仮定は地域別の専門家フィードバックが一致した後にのみ確定され、ボトムアップのデータが欠落している点については保守的な範囲で対応し、後の検証ラウンドで絞り込まれる。

データ検証と更新サイクル

出力は、処置動向の方向性、新しい技術の導入報告、およびインタビューでのフィードバックに対する暗示的な価格設定の整合性など、独立したシグナル間のトライアンギュレーションを通じて検証される。ある国または地域で急激な変化が見られた場合、その要因が精査され、入力データ系列が再確認され、政策、アクセス、または製品サイクルの変化によってその変動が説明できない場合には追跡確認の連絡が行われる。

すべてのリリースは、市場境界、単位ロジック、および通貨換算が一貫して適用されていることを確認する最終確認を含む、複数段階のアナリストレビューを経る。レポートは年次で更新され、主要な規制措置、ガイドラインの変更、または利用状況の段階的変化など、重大な出来事が発生した場合には中間更新が行われる。

Mordor Intelligenceの頭蓋内動脈瘤市場規模と他の公表推定値の比較

頭蓋内動脈瘤に関する公表市場規模は、対象範囲の線引きが異なり、需要基盤が異なる臨床転換の仮定で構築されているため、大きく異なって見えることがある。差異は、収益が処置特化型消耗品のみで計上されているか、あるいはより広範な神経血管デバイスのバスケットや診断支出が加算されているかによっても生じる。

処置ミックスおよび価格の推移を追跡し、対象範囲の境界を毎年再確認することで、Mordor Intelligenceは、隣接する脳卒中または一般的な画像診断の収益を混在させることなく、推定値を治療対象の動脈瘤需要に結び付けており、これが開始値および成長ペースを左右する。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.76 B (2026) | |

| 地域コンサルタント A | 1.51億米ドル(2024年)※要確認 | より早い基準年を用いており、より狭い治療および最終用途の視点を重視しているように見え、血管内治療の普及が進んでいる地域や処置件数が急速に拡大している地域を過小評価する可能性がある。 |

| 業界誌 B | 1.41億米ドル(2024年)※要確認 | 広範なセグメントラベルおよび見出し的な成長率に依拠しており、治療対象症例への転換、処置ミックス、および症例当たりの補助デバイス使用がどのように収益モデルに組み込まれているかについての明確さは限られている。 |

数値の幅は主に基準年の選択および収益バスケットに何が含まれているかによって説明される。治療浸透率、処置ミックス、症例当たりのデバイス使用が明示的にされることで、結果はより再現しやすく、臨床実践の変化に応じて更新しやすくなる。

レポートで回答される主要な質問

2031年までの頭蓋内動脈瘤市場の見通しは?

頭蓋内動脈瘤市場規模は2026年に27億6,000万米ドルであり、年平均成長率9.98%で2031年までに44億4,000万米ドルに達すると予測されています。

頭蓋内動脈瘤市場の成長を牽引する治療法は何ですか?

フローダイバーターとインサックデバイスは、広頸および大型動脈瘤における単一デバイスの効率性を背景に年平均成長率12.34%で成長しており、ベアプラチナコイリングを犠牲にして拡大しています。

頭蓋内動脈瘤市場におけるサービス提供場所の構成はどのように変化していますか?

病院は2025年に54.94%のシェアで救急症例を依然として独占していますが、外来手術センターは選択された未破裂動脈瘤に対する外来パスウェイの拡大に伴い年平均成長率12.52%で成長しています。

頭蓋内動脈瘤市場においてどの地域がトップであり、最速成長地域はどこですか?

北米は2025年に収益の43.14%を占め、アジア太平洋地域は画像診断アクセスの向上と脳卒中センター密度の拡大により2031年にかけて年平均成長率11.19%の最速成長地域となっています。

採用に対する主なコストおよび労働力の障壁は何ですか?

高いデバイスおよび総術費用と不均一な保険償還、ならびに新興市場における二重訓練を受けた神経血管内治療専門医の不足が、アクセスと利用の迅速な拡大に対する主要な制約として依然として残っています。

ケアパスウェイにおいて最も影響力のある診断法は何ですか?

CTAは2025年に28.18%のシェアでゲートキーパーとして機能し、三次元回転血管造影は術中意思決定を支援し造影剤使用量を削減することで年平均成長率11.88%で成長しています。

最終更新日: