脳体性オキシメーター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

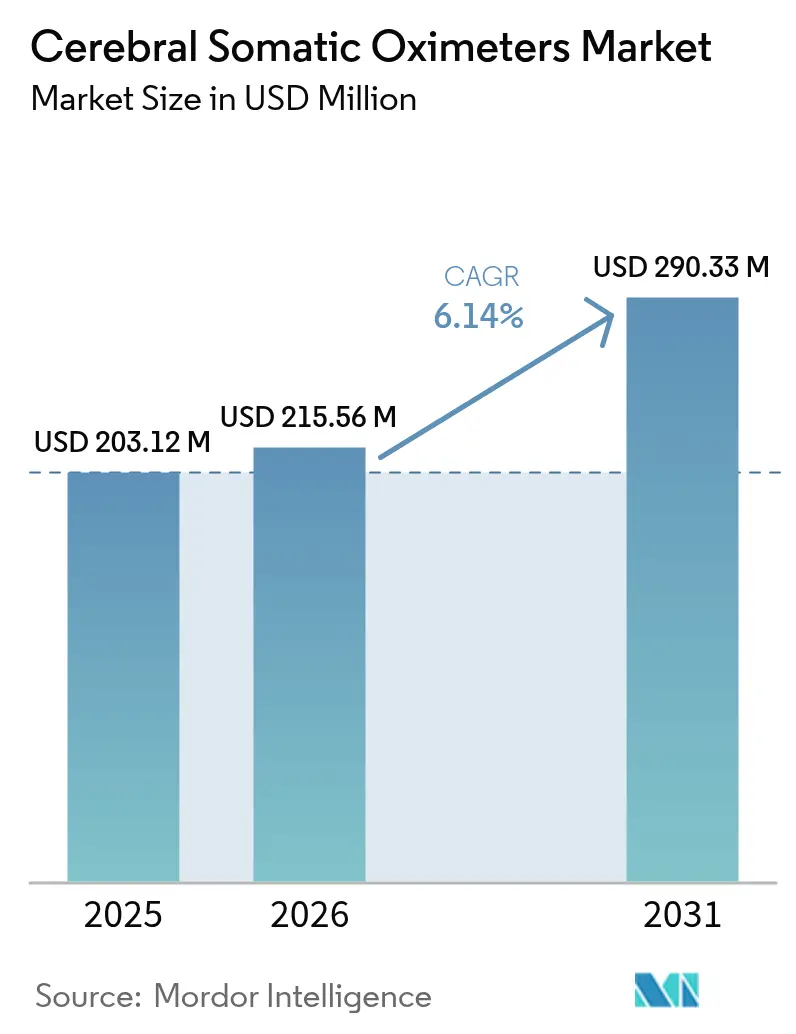

| 市場規模 (2026) | 215.56 百万米ドル |

| 市場規模 (2031) | 290.33 百万米ドル |

| 成長率 (2026 - 2031) | 6.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脳体性オキシメーター市場分析

脳体性オキシメーター市場規模は2025年に2億312万米ドルと評価され、2026年の2億1,556万米ドルから2031年には2億9,033万米ドルへ、予測期間(2026〜2031年)中に年平均成長率(CAGR)6.14%で成長すると推定されます。この拡大は、外科的需要を高める高齢化人口、心臓・血管・神経科学専門分野におけるグローバルな手術件数の増加、ならびに脳および体性組織の酸素飽和度をリアルタイムでモニタリング可能にする近赤外分光法における持続的な技術革新という収束する力から生まれています。デバイスメーカー間の統合は技術ポートフォリオを深化させ、地理的リーチを拡大する一方、高所得国における有利な償還制度は高度モニタリングに投資する病院の回収期間を短縮します。同時に、新興市場は周術期インフラへの設備投資を拡大しており、長期的な数量成長を下支えしています。最終的に、脳酸素測定を血行動態および電気生理学的シグナルと統合した多変数アルゴリズムが意思決定支援を強化し、統合モニタリングプラットフォームの臨床的価値提案を強固なものにしています。

レポートの主要ポイント

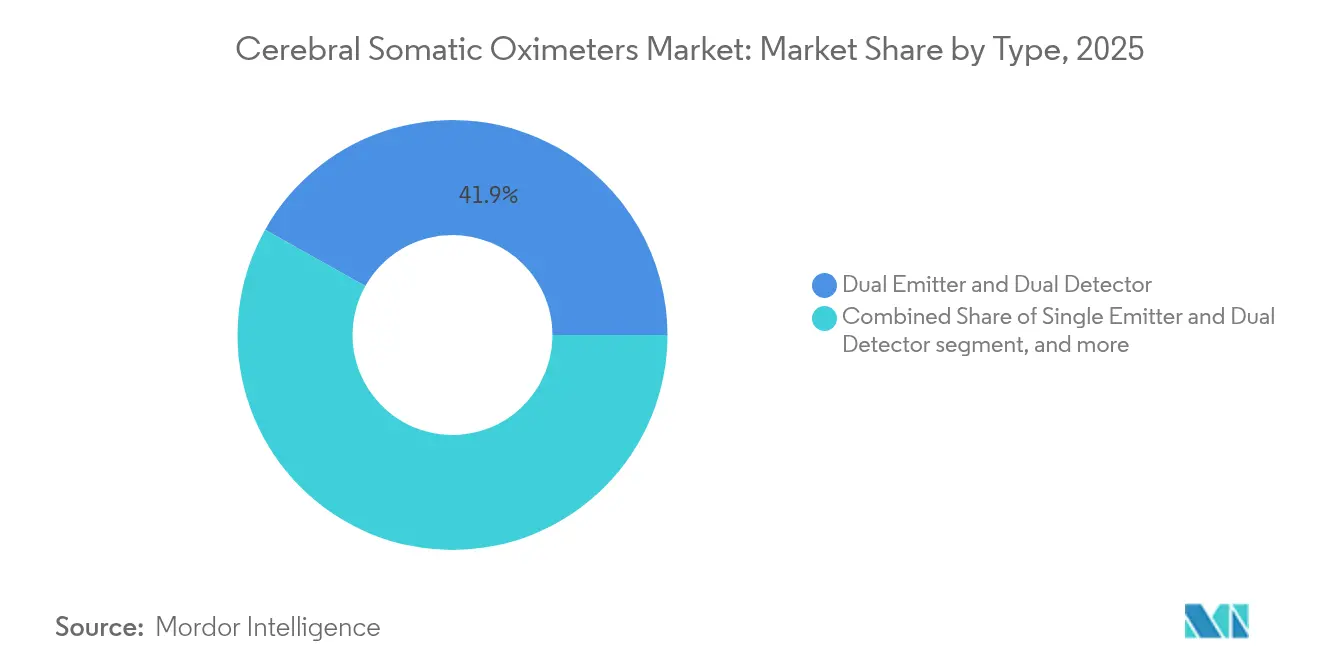

- タイプ別では、デュアルエミッター&デュアルディテクター構成が2025年の脳体性オキシメーター市場シェアの41.85%を占め、その他の新興タイプが2025年から2031年にかけて最速の8.02%CAGRを記録しました。

- 用途別では、心臓外科が2025年の収益の44.90%を占め、神経外科および外傷性脳損傷用途が2031年にかけて7.63%CAGRで成長しました。

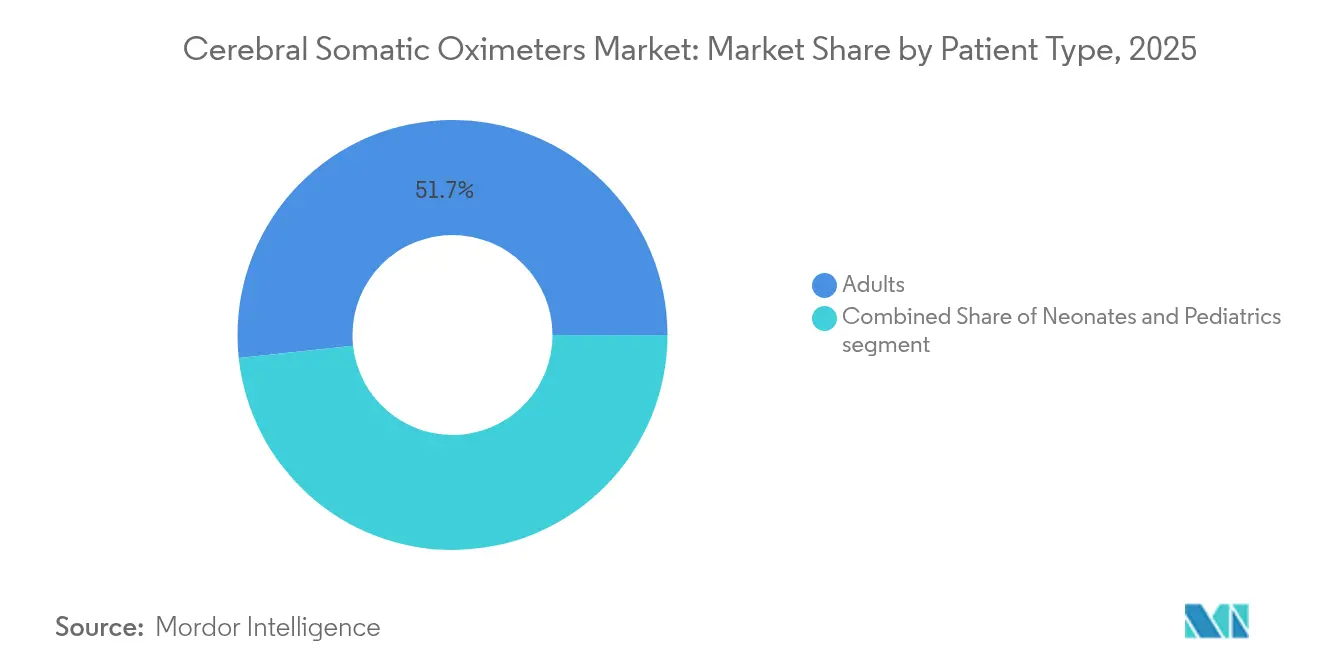

- 患者タイプ別では、成人手術が2025年需要の51.70%を占め、早産児向けに特化したセンサーを背景に新生児モニタリングが最高の8.19%CAGRを記録しています。

- エンドユーザー別では、病院・クリニックが2025年の収益の54.85%を獲得し、外来手術センターは2031年に向けて堅調な8.88%CAGRを示すと予測されています。

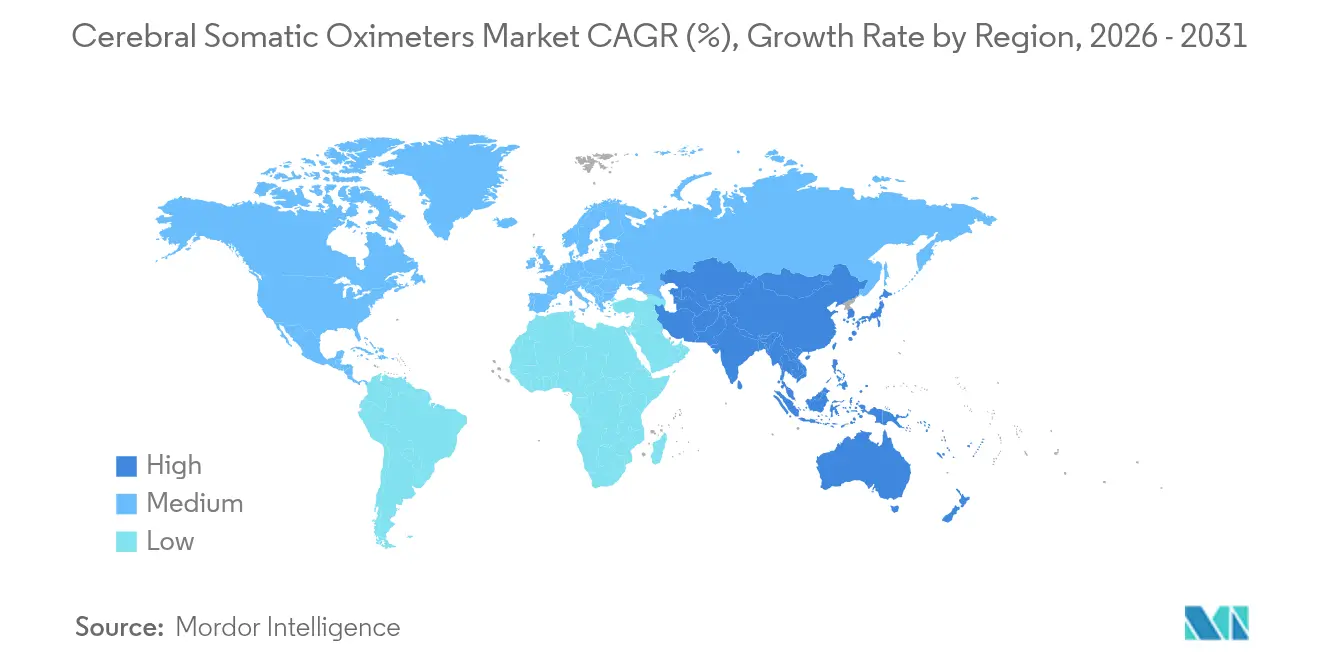

- 地域別では、北米が2025年に41.10%の収益でリードしていますが、アジア太平洋地域は心血管疾患の高い有病率と急速なインフラ拡大を背景に最強の7.10%CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル脳体性オキシメーター市場のトレンドと考察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 心血管疾患および神経疾患の有病率の増加 | +1.2% | グローバル、特に北米および欧州で強い | 長期(4年以上) |

| 高度な周術期モニタリング基準の採用拡大 | +1.8% | 北米およびEU、アジア太平洋地域に拡大中 | 中期(2〜4年) |

| 低侵襲およびポイントオブケアデバイスへの需要増加 | +1.1% | グローバル、先進市場主導 | 中期(2〜4年) |

| 新興経済圏における外科手術件数の拡大 | +0.9% | アジア太平洋地域がコア、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| 近赤外分光センサーにおける技術的進歩 | +0.8% | グローバル、米国・EU・日本にイノベーションハブ | 短期(2年以内) |

| 有利な政府施策および償還政策 | +0.5% | 北米、一部のEU市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

心血管疾患および神経疾患の有病率の増加

心血管疾患は依然として世界最大の死因であり、心臓バイパスおよび弁修復術中の周術期脳酸素モニタリングへの継続的な需要を牽引しています。脳卒中および外傷性脳損傷がさらに手術件数を押し上げており、米国疾病管理予防センター(CDC)は米国において年間280万件の脳損傷事例と79万5,000件の脳卒中を報告しています[1]米国疾病管理予防センター、「外傷性脳損傷と脳卒中の統計」、cdc.gov。高齢患者は複数の併存疾患を持つことが多く、複雑な外科手術において脳低酸素症のリスクを高めているため、リアルタイムモニタリングが不可欠です。デュアル波長近赤外分光法(NIRS)の進歩により、頭蓋外汚染を低減する深度分解定量データが提供されるようになりました。医療システムが術後認知機能障害の抑制を目指す中、臨床ガイドラインはますます脳酸素測定を標準的ケアとして位置づけています。

高度な周術期モニタリング基準の採用拡大

臨床学会は、脳酸素飽和度の早期検出が合併症率を削減するという根拠を引用し、更新された周術期チェックリストに脳酸素測定を組み込んでいます。2024年の米国心臓協会(AHA)/米国心臓病学会(ACC)ガイドラインは、高リスク心臓手術に対する包括的な神経モニタリングを支持しています[2]米国心臓協会、「心臓患者管理のための2024年AHA/ACCガイドライン」、ahajournals.org。体外生命維持機構学会(ELSO)は体外式膜型人工肺(ECMO)管理においてNIRSを推奨し、I-PROTECTコンセンサスはベッドサイドでの解釈を簡略化する参照範囲を提供しています。米国食品医薬品局(FDA)のブレークスルーデバイスおよびSafety & Performance Based Pathwayは革新的なセンサーの承認を加速し、市場投入までの時間を短縮しています[3]米国食品医薬品局、「ブレークスルーデバイスプログラム」、fda.gov。スカンジナビアの病院は脳酸素測定と二重スペクトル指数(BIS)および処理脳波(EEG)を組み合わせた多モード神経モニタリングバンドルを先駆的に採用し、再現可能なグローバルテンプレートを設定しています。

低侵襲およびポイントオブケアデバイスへの需要増加

外来手術へのシフトが、入院施設と同等の精度を持つポータブルモニターへの需要を促進しています。外来手術センターは、回転時間を短縮するワイヤレス粘着センサーに接続されたコンパクトなコンソールを好みます。装着型の前頭部バンドが脳酸素データをクラウドダッシュボードにストリーミングし、麻酔科医が複数の手術室を監督できるようになりました。ポイントオブケアの用途は救急部門にまで拡大しており、迅速な脳酸素飽和度測定が蘇生および頭蓋内圧管理に役立てられています。開発中の非接触光学アーキテクチャは使い捨てコストと感染リスクの排除を目指し、在宅ケア脳卒中リハビリテーションプログラムへの参入を切り開いています。

新興経済圏における外科手術件数の拡大

アジア太平洋地域は、中国、インド、日本が病院拡張および人口スクリーニングに資金を投じる中、心血管外科の総手術件数で欧州を上回りつつあります。各国政府は周術期品質指標のための予算を配分し、地域の主要企業は大量処理環境向けに構成された価格競争力のあるオキシメーターを導入しています。多国籍サプライヤーは調達基準を満たすために消耗品を現地化し、デバイスとデジタルトレーニングをバンドルする官民パートナーシップを活用しています。これらの国々における医療保険のカバレッジ拡大がさらに資本投資の障壁を緩和し、プレミアム脳モニタリングシステムの普及を持続させています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デバイスの高い初期費用および消耗品コスト | –1.4% | グローバル、新興市場でより顕著 | 中期(2〜4年) |

| モニタリングと改善されたアウトカムを結びつける臨床的エビデンスの不足 | –0.8% | グローバル、特にコスト重視の地域 | 長期(4年以上) |

| 低・中所得国における償還ギャップ | –0.6% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 代替神経モニタリングモダリティからの競争圧力 | –0.4% | グローバル、三次病院で最も高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デバイスの高い初期費用および消耗品コスト

高度な脳酸素測定コンソールの小売価格は1万5,000〜5万米ドルの間であり、二次病院にとっては相当な投資となります。単回使用センサーはケースあたり25〜75米ドルを加算し、大量処理センターの予算を圧迫します。購買委員会は、臨床チームが脳酸素飽和度追跡を提唱している場合でも、専門モニターよりも多目的画像診断機器を優先し、導入を遅らせることが多いです。新興市場ではコスト障壁が最も顕著ですが、段階的なセンサーポートフォリオと再利用検証済みプローブが実行時コストの引き下げに貢献し始めています。

モニタリングと改善されたアウトカムを結びつける臨床的エビデンスの不足

観察研究は、脳酸素測定が灌流を誘導する際に神経学的事象が減少することを示唆していますが、大規模な無作為化試験は依然として不足しています。メタ分析は脳卒中または死亡率の低下に関して混合した結果を報告しており、広範な償還の前に強力なエビデンスを求める支払者の姿勢を促しています。デバイスメーカーは実世界のアウトカムデータを収集するための多施設レジストリに共同出資しており、胸部外科学会(STS)などの学会が標準化されたエンドポイントで協力しています。今後の試験結果が公開されるにつれてエビデンスのギャップは縮小する可能性がありますが、現時点の不確実性はコスト感応型医療システムにおける調達を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:デュアルエミッター構成が技術進化をリード

デュアルエミッター&デュアルディテクターシステムは2025年に最大の収益シェアを生み出し、脳体性オキシメーター市場の41.85%を占めました。これらのプラットフォームは信号対雑音比を最適化し、患者の動きや電気焼灼干渉にもかかわらず外科医に安定した測定値を提供します。金額面では、デュアルエミッター技術の脳体性オキシメーター市場規模は、三次病院における着実な設備更新サイクルを反映して2031年に向けて5.92%CAGRで成長すると予測されます。ワイヤレスおよびウェアラブル型を含むその他の新興アーキテクチャは、バッテリー効率とBluetoothプライバシープロトコルの成熟とともに8.02%CAGRを記録しています。

補完的なトレンドとして、Artinis Medical SystemsによるTMSi買収に示されるように、NIRSとEEGおよび筋電図(EMG)を統合した多モード統合ソリューションが挙げられます。時間領域NIRSプロトタイプは商業化に向けて前進しており、頭蓋外汚染を軽減する深度分解データを提供しています。FDAのブレークスルー指定は新型レーザーダイオードアレイの市場参入を加速し、光学結合アルゴリズムを中心に知的財産の集積が激化しています。こうした革新は総じて、手術室を超えて神経リハビリテーションやスポーツ生理学にまで適用可能な使用例を拡大し、脳体性オキシメーター市場の裾野を広げています。

用途別:心臓外科の優位性が神経学的挑戦に直面

心臓外科は2025年に44.90%の収益を維持し、体外循環中の脳灌流モニタリング義務化によって支えられています。セグメントレベルでは、心臓外科向け脳体性オキシメーター市場規模は、高齢化人口における弁修復術および大動脈手術の増加とともに安定した5.18%CAGRで2031年に1億2,336万米ドルに達すると予測されています。集中治療室(ICU)が人工呼吸器および血管作動薬管理を誘導するために脳酸素測定を採用するにつれ、神経外科および外傷性脳損傷用途は7.63%CAGRで加速しています。

こうしたコア適応症を超えて、血管インターベンション、小児心停止蘇生、およびECMO回路が灌流アルゴリズムに脳酸素飽和度目標を統合しています。体外生命維持機構学会(ELSO)および米国心臓協会(AHA)からのガイドライン承認が臨床的信頼を高め、ソフトウェアアップデートがリアルタイムトレンド画面に自動調節指数を重ね合わせています。アウトカムレジストリが比較データを収集するにつれて、神経焦点型の成長が心臓用途との格差を縮め、10年末までに用途構成を再形成する可能性があります。

患者タイプ別:成人手術が数量を牽引する一方、新生児分野のイノベーションが加速

成人症例は2025年のグローバル手術件数の51.70%を占め、基礎需要を支えました。収益集中は高齢者における心臓・血管手術の高い症例数と一致しており、この患者層は脳低酸素症による認知障害を起こしやすい傾向があります。成人モニタリング向け脳体性オキシメーター市場規模は、手術件数の成長とコンソール更新に伴い5.62%CAGRで拡大すると推定されます。

新生児での使用は現時点では規模が小さいものの、OxyPremのNOAHセンサーなど専用プローブを背景に最速の8.19%CAGRを示しています。早産は世界の出生の10%に影響し、臨床医は脳室内出血を防ぐために脳酸素を継続的に追跡するようになっています。小さな血液量と高い心拍数に合わせた小児アルゴリズムが精度を高め、導入を促進しています。中規模メーカーは小児病院と提携してフォームファクターを洗練させ、参照データベースを構築しており、新生児収益の長期的な上昇を支えています。

エンドユーザー別:病院の優位性が外来急増の挑戦を受ける

病院・クリニックは2025年の売上の54.85%を獲得し、確立されたインフラとスタッフの習熟度を活用しました。これらの施設は電子医療記録とネットワーク接続されたプレミアム多パラメーターコンソールを吸収します。病院環境向け脳体性オキシメーター市場規模は、外科的複雑性と品質指標に基づく償還に支えられて2031年に向けて5.33%CAGRで上昇すると予測されます。

支払者が低リスク手術を病院外へ誘導するにつれて、外来手術センターは8.88%CAGRを記録しています。ポータブルオールインワンモニターは、迅速な回転、小さなフットプリント、シンプルな消耗品という外来手術センターのニーズに適しています。一部のベンダーは、資本コストをケースごとのセンサー価格に組み込むサブスクリプションバンドルを提供し、外来手術センターのキャッシュフロー制約を緩和しています。医療サービス提供の分散化を追求する医療システムの中で、救急医療サービスおよび在宅遠隔モニタリングはニッチながら増加する需要ノードを形成しています。

地域分析

北米は2025年に収益の41.10%を占め、メディケア・メディケイドサービスセンター(CMS)の追加支払いおよびFDAの新デバイス承認を迅速化するパスウェイによって支えられています。心臓・血管外科における高い手術件数が定期的なセンサー消費を維持し、大規模な統合医療提供ネットワークが消耗品を大規模にバンドルしたエンタープライズ全体の契約を採用しています。脳酸素測定への臨床医の習熟度と医療過誤リスクの軽減が、継続的な購買を支えています。

欧州は金額面で第2位であり、成熟した医療システムが患者安全を重視しています。CEマーク取得済みの多モードプラットフォームが大学病院で主流であり、公共調達はICU滞在短縮に結びついたコスト効果データを提示したサプライヤーに報いることが多いです。北欧諸国は先進的な実践を設定しており、麻酔導入中および術後ステップダウンユニットにおいて脳酸素飽和度目標を活用しています。EuroNIRSなどの汎欧州研究コンソーシアムが、さらなる償還の調整を導く統一アウトカム指標を開発しています。

アジア太平洋地域は中国の病院容量拡大と日本の光学センサー研究開発リーダーシップに後押しされて最速の7.10%CAGRを達成しています。地域メーカーは入札プログラムへの参加資格を得るために生産を現地化しており、インドの民間心臓専門病院チェーンはサービス品質の差別化のために脳酸素測定を採用しています。東南アジア諸国連合(ASEAN)全体の政府保険制度が複雑な手術のカバレッジを拡大し、間接的にモニター需要を高めています。同時に、国内電子機器メーカーとの合弁事業がワイヤレスセンサーの商業化を加速し、コスト最適化されたユニットを中堅病院にもたらしています。南米および中東・アフリカは、トレーニングプログラムが周術期神経モニタリング基準を普及させるにつれて漸進的な普及を示しています。

競合環境

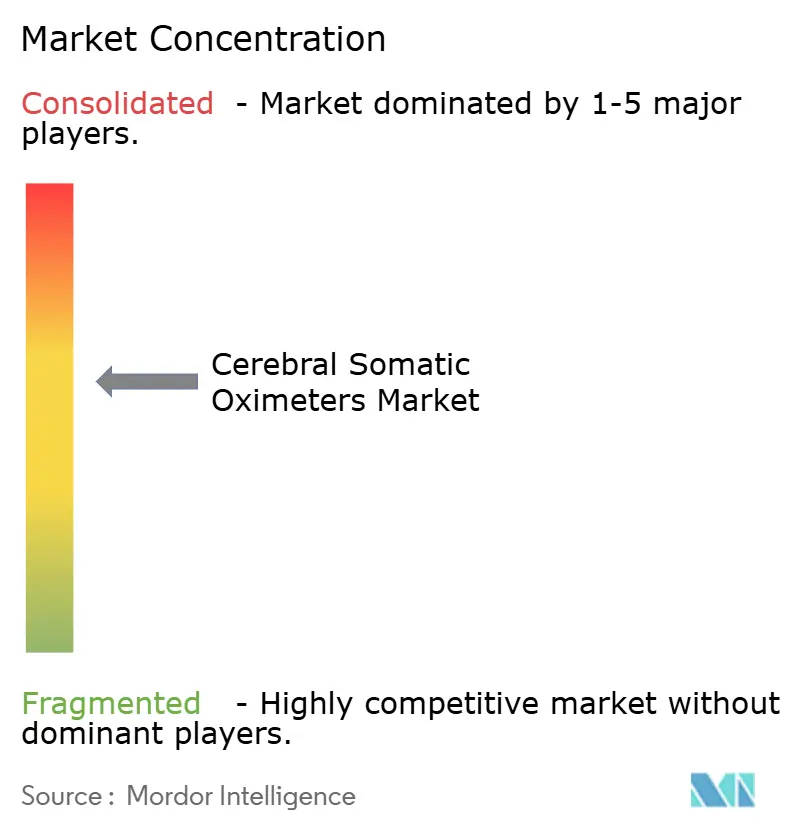

市場は中程度の集中度を示しており、Masimo、Medtronic、Edwards Lifesciencesがグローバルなシェアポジションを確立しながらも、機動力のある革新者に参入余地を残しています。BDによるEdwardsのCritical Care部門の42億米ドルでの買収、およびEdwardsによるCASMEDの1億米ドルでの先行買収は、独自の組織酸素測定ポートフォリオを確保するための戦略的動向を示しています。大手企業は、事前に脳酸素飽和度低下を予測して積極的な灌流調整を可能にする機械学習アルゴリズムに投資しています。

新興企業は固体レーザー、シリコン光電子増倍管、およびフレキシブル回路基板を活用して軽量なウェアラブル機器を開発しています。光学スペシャリストと電気生理学開発者のパートナーシップ(Artinis–TMSi合併など)が、機能的近赤外分光(fNIRS)-EEG複合ヘッドセットの基盤を築いています。深度分解NIRSおよびセンサー校正ソフトウェアを取り巻く知的財産の壁が参入障壁を高める一方、大手プレーヤーはグローバルサービスネットワークを活用して長期の消耗品契約を確保しています。特に中国の低価格競合他社は、コア品質を損なうことなくコスト感応型市場に対応する手頃な価格のワイヤレスパッチで競争しています。

人工知能(AI)はますます提供価値を差別化しています。予測モデルはリアルタイムの吸入酸素濃度(FiO2)、平均動脈圧(MAP)、および体温データを統合して個別化された灌流目標を提案します。クラウドダッシュボードは酸素飽和度トレンドを匿名化コホートと比較し、外科医に比較分析を提供します。予測期間中、競争はスタンドアロンデバイスではなく総合的な周術期エコシステムを中心に展開することが予想され、ベンダーは主要な麻酔情報システムとの相互運用性認証の取得を迫られています。

脳体性オキシメーター産業リーダー

Medtronic Plc

Edwards Lifesciences

Nonin Medical, Inc.

ISS Inc.

Masimo Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:NIRx Medical TechnologiesとArtinis Medical SystemsはGilde Healthcareの支援を受けた戦略的パートナーシップを締結し、機能的近赤外分光(fNIRS)イノベーションを加速させ、業務上の独立性を維持しながらグローバルリーチを拡大しています。

- 2024年10月:Artinis Medical Systemsはオランダトゥウェンテ医療システム(Twente Medical Systems International)を買収し、マルチモーダル脳モニタリングのために光学NIRSと電気生理学を統合しました。

- 2024年11月:NexstimとBrainlabは最大510万ユーロの株式資金提供を受けた共同研究を開始し、非侵襲的皮質マッピングと術中神経モニタリングの統合を進めています。

グローバル脳体性オキシメーター市場レポートのスコープ

レポートのスコープとして、脳体性オキシメーターは近赤外分光法を使用して脳およびその他の組織における局所的酸素飽和度(rSO₂)を測定する非侵襲的モニタリングデバイスです。

脳体性オキシメーター市場は、タイプ別(デュアルエミッター&デュアルディテクター、シングルエミッター&デュアルディテクター、その他のタイプ)、用途別(心臓外科、血管外科、神経外科&外傷性脳損傷、その他の用途)、患者タイプ別(新生児、小児、成人)、エンドユーザー別(病院・クリニック、外来手術センター、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されています。市場レポートは、世界の主要地域における17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| デュアルエミッター&デュアルディテクター |

| シングルエミッター&デュアルディテクター |

| その他のタイプ |

| 心臓外科 |

| 血管外科 |

| 神経外科&外傷性脳損傷 |

| その他の用途 |

| 新生児 |

| 小児 |

| 成人 |

| 病院・クリニック |

| 外来手術センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | デュアルエミッター&デュアルディテクター | |

| シングルエミッター&デュアルディテクター | ||

| その他のタイプ | ||

| 用途別 | 心臓外科 | |

| 血管外科 | ||

| 神経外科&外傷性脳損傷 | ||

| その他の用途 | ||

| 患者タイプ別 | 新生児 | |

| 小児 | ||

| 成人 | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

脳体性オキシメーター市場の現在の価値はいくらですか?

脳体性オキシメーター市場は2026年に2億1,556万米ドルと評価されています。

2031年に向けて脳体性オキシメーターの需要はどのくらいの速さで成長しますか?

販売は年平均成長率(CAGR)6.14%で増加し、2031年までに2億9,033万米ドルに達すると予測されています。

最も大きな収益を生み出している用途はどれですか?

心臓外科が2025年のグローバル収益の44.90%を占めてリードしています。

最も急速に拡大している患者グループはどれですか?

新生児モニタリングが特化センサーに支えられて最高の8.19%CAGRを記録しています。

最も強い成長見通しを提供している地域はどこですか?

アジア太平洋地域が手術件数の増加とインフラ投資に牽引されて7.10%CAGRを記録しています。

主要サプライヤーはどこですか?

Masimo、Medtronic、Edwards Lifesciencesが競合分野をリードしており、ArtinisやNIRxなどの専門革新企業がモメンタムを獲得しています。

最終更新日: