神経外科手術用電動工具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.21 十億米ドル |

| 市場規模 (2031) | 3.17 十億米ドル |

| 成長率 (2026 - 2031) | 4.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる神経外科手術用電動工具市場分析

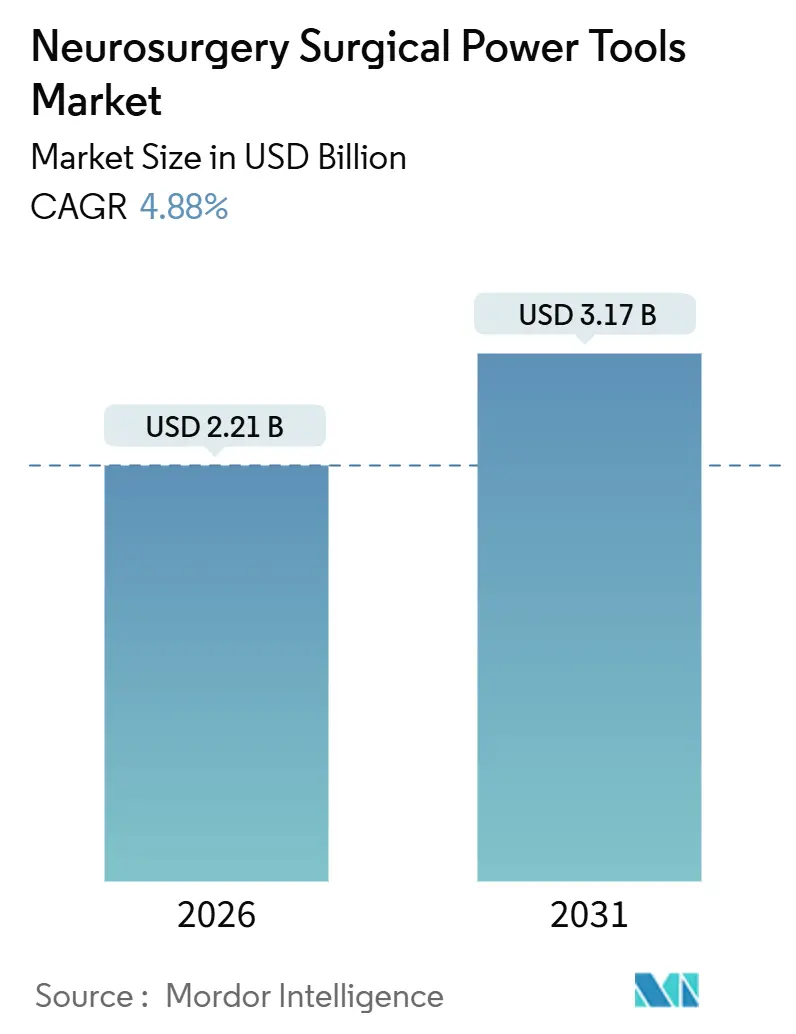

神経外科手術用電動工具市場規模は2026年に22億1,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 4.88%で2031年までに31億7,000万米ドルに達する見込みです。

需要は、脳卒中・外傷性脳損傷・腫瘍症例数の増加によって支えられており、資本予算が逼迫している中でも手術件数を高水準に維持しています。病院の購買決定においては、ナビゲーション・ロボティクス統合、コードレスワークフロー効率、感染管理機能がトルク性能と並んで重視されるようになっており、価格弾力性を抑制しています。低・中所得国の一部地域では医療従事者不足が総症例数を制約していますが、米国・ドイツ・中国・インドの外来手術センター(ASC)が低侵襲度の頭蓋生検や単椎間板減圧術を吸収しており、設置台数の拡大機会を生み出しています。競争力学は、病院が最初からフルコンソールを導入するのではなく、ドリル・鋸・リーマーのハンドピースを段階的に追加できるモジュール式エコシステムを優位に立たせています。

主要レポートのポイント

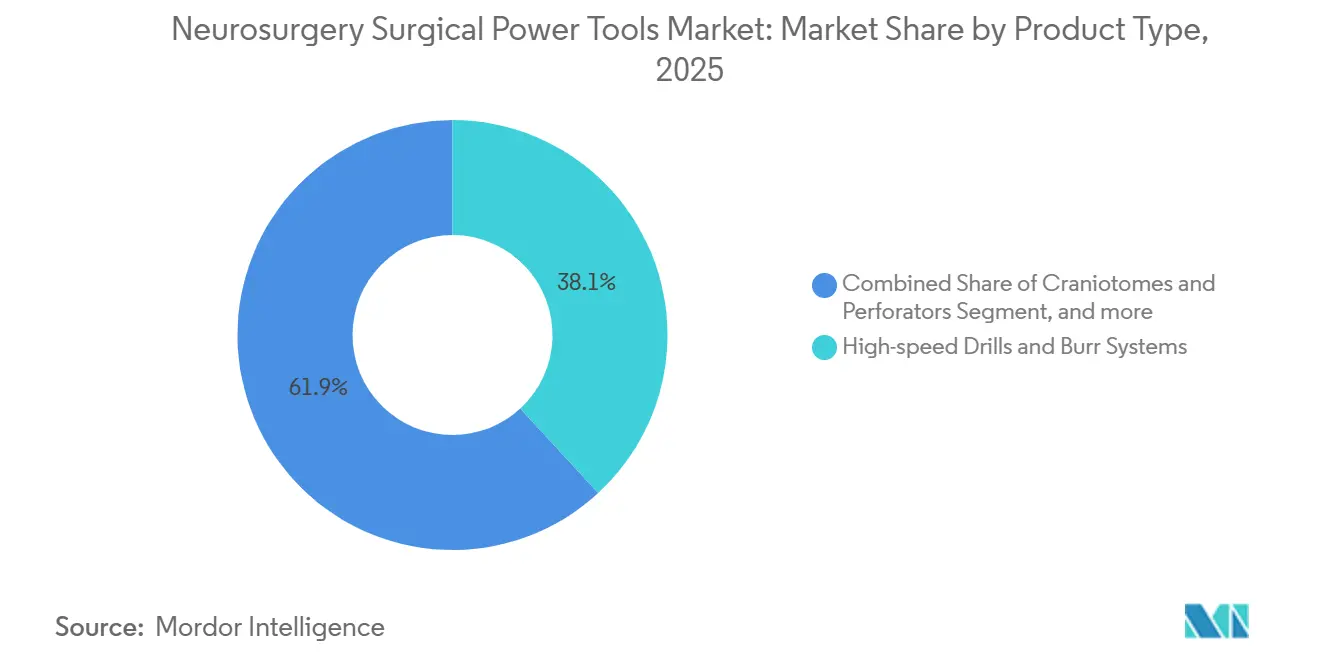

- 製品タイプ別では、高速ドリルおよびバーシステムが2025年に38.14%の市場シェアで神経外科手術用電動工具市場をリードし、バッテリー駆動プラットフォームは2031年までに7.18%のCAGRで拡大する見込みです。

- 電源別では、電動コード付きシステムが2025年の収益の43.12%を維持し、バッテリープラットフォームは2031年までに7.18%という最高成長率を記録する見込みです。

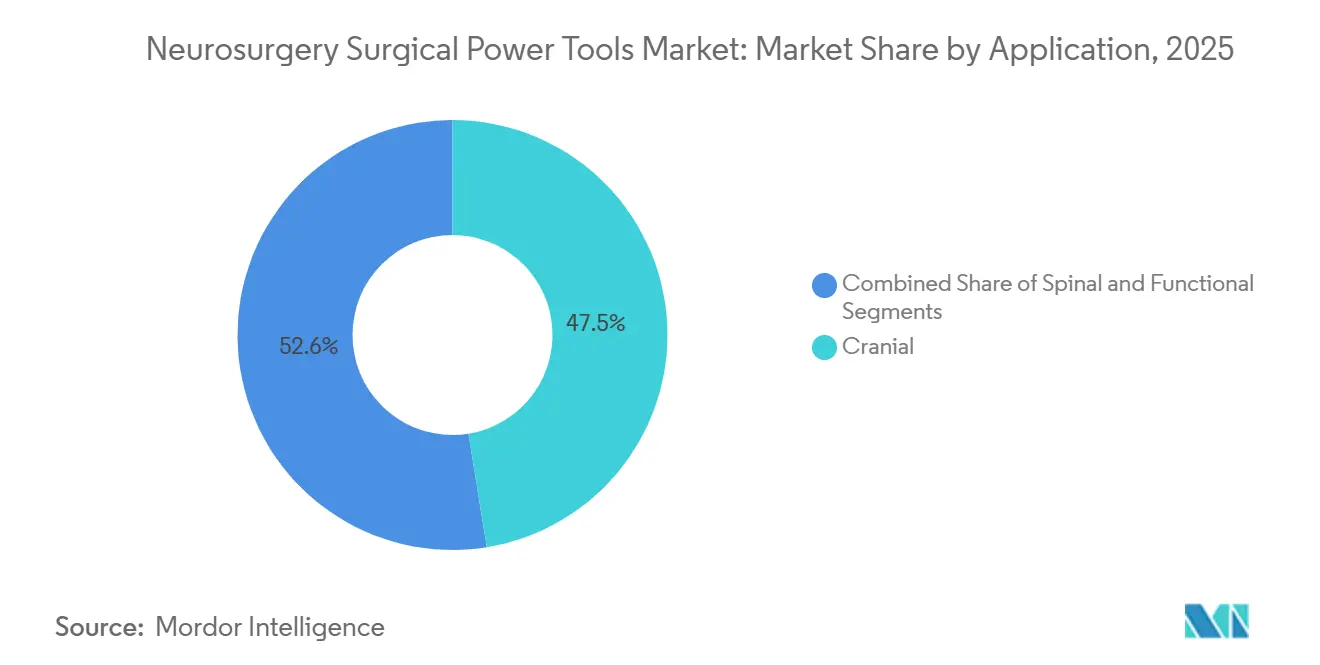

- 用途別では、頭蓋手術が2025年の神経外科手術用電動工具市場規模の47.45%を占め、脊椎手術は2031年までに7.03%のCAGRで拡大しています。

- エンドユーザー別では、病院が2025年の世界収益の47.89%を占めていますが、支払者が適切な症例を外来環境に誘導するにつれ、ASCは2031年までに5.43%のCAGRを記録すると予測されています。

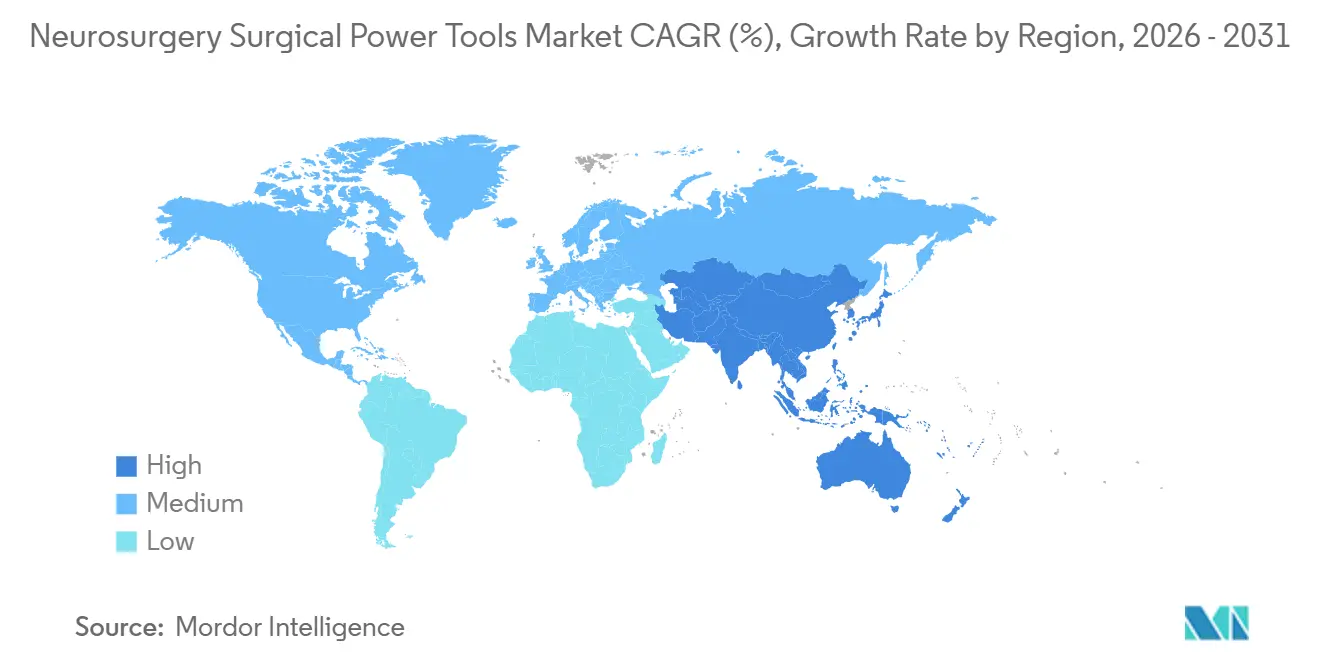

- 地域別では、北米が2025年に49.67%の収益シェアを保持し、アジア太平洋は公立病院の拡充と外科医研修プログラムを背景に2031年までに6.57%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の神経外科手術用電動工具市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 神経外科手術件数の増加と疾病負担の拡大 | +1.2% | 世界全体、絶対件数はアジア太平洋および北米が最大 | 長期(4年以上) |

| 低侵襲頭蓋・脊椎手術の普及 | +1.0% | 北米とEUがリード、アジア太平洋は2025年以降に普及加速 | 中期(2~4年) |

| 高速ドリルおよびコンソールエコシステムの進歩(ナビゲーション・ロボティクス統合) | +0.9% | 北米、西欧、日本、韓国、シンガポール | 中期(2~4年) |

| ASCワークフローを支援するコードレス・バッテリーシステムへの移行 | +0.8% | 北米が中核、EUが追随、中東・アフリカ・中南米への普及は限定的 | 短期(2年以内) |

| 自動停止バッテリードリルによるベッドサイド頭蓋アクセスの拡大 | +0.6% | 世界中のトラウマセンター、北米とEUで最も急速に普及 | 短期(2年以内) |

| 感染管理圧力による半使い捨てバー・穿孔器の普及加速 | +0.5% | 欧州および北米、先進アジア太平洋ハブでの関心も高まる | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

神経外科手術件数の増加と疾病負担の拡大

神経疾患は2024年に31億人に影響を与え、脳卒中と外傷性脳損傷が障害調整生存年(DALY)損失の大部分を占めています。同年に新たに診断された脳および中枢神経系がんは321,731件に上り、高速バーシステムを必要とする開頭術および減圧術への需要を持続させています。外科医の供給能力は需要に追いついておらず、中国では2024年に人口10万人当たりの神経外科医数が0.94人にとどまり、インドやアフリカの多くの地域ではさらに低い水準です。このミスマッチにより、手術時間を短縮し自動停止機能を搭載して学習曲線を緩和するドリルへのプレミアムが高まっています。欧州と北米でも、人口高齢化に伴い症例数の増加が加速しており、65歳以降に変性脊椎疾患と動脈瘤の発生率が急上昇しています。これらの要因が相まって、資本予算が遅れている地域においても、神経外科手術用電動工具市場は手術件数の成長を継続することが保証されています。

低侵襲頭蓋・脊椎手術の普及

内視鏡的経鼻頭蓋底手術、管状脊椎減圧術、経皮的椎弓根固定術には、コンパクトなドリルプロファイルと精密な深度制御が必要です。米国の内視鏡的脊椎手術件数は2017年から2022年の間に年率20%の複合成長率で増加しており、絶対件数は依然として控えめであったものの、外科医が早期の成功を確認すると新技術がいかに急速に普及するかを示しています。トルク制限センサーを内蔵したバッテリードリルは硬膜損傷のリスクを低減し、そうでなければ入院期間を3~5日延長する可能性のある転帰を防ぎます。支払者は、特にASCにおいて、開腹手術よりも有利な診療報酬コードで低侵襲手術(MIS)を償還することで、この移行を後押ししています。ハンドピースの小型化やリアルタイムナビゲーションの組み込みに失敗したベンダーはシェアを失うリスクがあり、MISの成長は2031年まで開腹手術の件数を上回るでしょう。

高速ドリルおよびコンソールエコシステムの進歩

ナビゲーションとロボティクスは、1スイートあたり100万米ドルを超えるドリルコンソールとバンドルされるようになっています。MedtronicのMazor X Stealth EditionはCTおよびMRIデータセットをリアルタイムでオーバーレイし、脊椎固定術においてスクリュー誤挿入を30%削減しました。StrykerのQ GuidanceおよびGlobus MedicalのExcelsiusGPSも同等の精度向上を提供しており、ソフトウェアエコシステムへのロックイン(生のトルクではなく)が資本入札における決定的要因となっています。外科医の再教育には10~15件の指導付き症例が必要なため、病院は既存ベンダーに留まる傾向があり、神経外科手術用電動工具市場の集中がさらに進んでいます。この参入障壁は、独自の制限なしに外科計画APIを提供するアグノスティックなモジュール型ソリューションに空間を開いています。

ASCワークフローを支援するコードレスバッテリーシステムへの移行

米国では2025年にMedicare認定ASCが6,300施設を数え、合計340万件の手術を実施しており、神経外科コードは毎回の審査サイクルで外来リストに追加されています。コードレスドリルはコンソールとケーブルを排除することでターンオーバーを効率化し、15分の室内転換が標準となっている環境では優先事項です。最新のリチウムイオンパックは60~90分の連続高速穿孔を可能にし、充電残量が20%を下回ると看護スタッフに警告するBluetoothテレメトリーを搭載しています。ASCはドリル・鋸・リーマーを一括管理できる単一ベンダーの充電ステーションを好み、設置面積を最小限に抑えています。病院では、無制限の稼働時間が不可欠な多椎間板固定術や頭蓋底血管手術においてコード付きユニットに依存しており、神経外科手術用電動工具市場内で二層製品ミックスが維持されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| プレミアム神経外科プラットフォームの高い資本・ライフサイクルコスト | -1.1% | 世界全体、低・中所得国の公立病院および小規模ASCで最も深刻 | 長期(4年以上) |

| 低・中所得国での普及を制限する神経外科医の人材不足 | -0.9% | アジア太平洋、アフリカ、中南米 | 長期(4年以上) |

| 高速穿孔による飛散リスクと追加管理の必要性 | -0.6% | 北米とEUの規制当局が注目、アジア太平洋での普及は遅れ | 中期(2~4年) |

| 手術室の騒音暴露と外科医の疲労が機器選択に影響 | -0.5% | 世界全体、北米とEUで関心が高まる | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プレミアム神経外科プラットフォームの高い資本・ライフサイクルコスト

ドリルコンソールとナビゲーション・ロボティクスをセットにしたバンドルは1室あたり100万米ドルを超える場合があり、年間サービス契約により購入価格にさらに10%~15%が加算されます。そのため、資本委員会は多くの予算サイクルにおいて神経外科をカテーテル検査室やハイブリッド手術室よりも低く位置付け、交換間隔を7年以上に延長しています。制約は中南米やアフリカの一部で最も深刻であり、公開入札の完了に2年かかることもあり、消耗品を優先することが多いです。従量課金制リースが台頭しつつありますが、稼働時間と規制遵守を保証できるのは密なサービスネットワークを持つベンダーのみです。そのようなネットワークの構築には費用がかかるため、新規参入者にとって市場参入は依然として困難です。

高速穿孔による飛散リスク

高速切削は骨片や潜在的な病原体を含むエアロゾルを発生させます。2024年のAmerican Journal of Infection Control誌の研究では、開頭術中に10,000個/m³を超える粒子濃度が測定され、米国の規制当局はHEPAフィルター付き陰圧手術室を推奨するに至りました[1]American Journal of Infection Control、「開頭術中の粒子負荷」、ajicjournal.org。換気設備のアップグレードには1室あたり15,000~25,000米ドルのコストがかかり、年間フィルター費用として2,000~3,000米ドルが加算されるため、小規模施設の利益率を圧迫しています。これらの投資を先送りにした施設では高速ドリルの使用を制限することが多く、対応可能な手術件数が減少します。発生源で切削粉塵を捕集する吸引統合型ハンドピースを開発するメーカーは、欧州と北米で感染管理基準が厳格化されるにつれて価格プレミアムを獲得できる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ドリルがモジュール式アタッチメントの普及とともにコアシェアを維持

高速ドリルおよびバーシステムは2025年の収益の38.14%を占め、腫瘍減量・頭蓋底アクセス・減圧術における中心的役割を反映しています。このセグメントの神経外科手術用電動工具市場規模は、手術件数の増加に伴いCAGR 4.6%で成長し、2031年までに10億4,000万米ドルに達する見込みです。リーマーおよびドライバーは、脊椎固定術需要の拡大と再滅菌なしにアタッチメントを交換できるプラットフォームへの外科医の好みを背景に、全体成長率を上回る6.09%で拡大する見込みです。自動停止センサーを搭載した頭蓋切開器は、減圧の1分1秒が神経学的転帰を改善するトラウマベイへの設置が着実に増加しています。マイクロデブリーダーおよびシェーバーは耳鼻咽喉科から下垂体・斜台手術へと移行しており、コンソールエコシステムへの統合が利用率を高めています。

病院とASCはいずれも、ドリル・リーマー・ドライバー・鋸を単一のモーターボディに収容するシステムを好むようになっており、在庫保有コストを削減し、ベンダーにユニバーサルカップリングの設計を促しています。早期採用者は、症例ごとに必要な器械トレイが少なくなるため、滅菌処理サイクルが15%~20%短縮されると報告しています。市場シェアの集中は頭蓋キットで最も高いですが、脊椎専用アタッチメントが2031年までにその差を縮める見込みです。小規模参入者はベッドサイド頭蓋切除術向けの超コンパクトドリルを展開し、大型コンソールサプライヤーから隔離されたニッチを開拓していますが、総支出の3%未満にとどまっています。

電源別:バッテリーの成長がコード付きの優位性を上回る

電動コード付きユニットは2025年に神経外科手術用電動工具市場シェアの43.12%を保持しており、三次医療センター内のナビゲーションスタックとの無制限稼働時間および深い統合によって構築されたリードです。このセグメントは、成熟市場での交換需要が他地域での設置の鈍化を相殺するため、年率3.1%の緩やかな成長が予測されています。一方、バッテリープラットフォームは北米でのASC増加とドイツ・オーストラリア・日本での政策主導の外来移行に後押しされ、2031年までにCAGR 7.18%で拡大する見込みです。改良されたリチウムイオン化学は、典型的な頭蓋手術に匹敵する連続穿孔時間を実現し、コードレス普及に対する最後の技術的障壁の一つを取り除いています。

中央モニターに送信される稼働時間テレメトリーにより、循環看護師がバッテリーパックを予防的に交換でき、術中の遅延をほぼ完全に排除しています。かつて欧州の定番であった空気圧式機器は、病院がデジタル手術室制御パネルとスムーズに連携する電子機器を好むため、現在5%未満のシェアにとどまっています。バッテリー性能で遅れをとるベンダーは、コード付きラインが引き続き収益性を維持していても、急成長する中程度の外来セグメントを失うリスクがあります。停電が発生する新興経済国では、バッテリーまたは商用電源のいずれかを受け入れられるデュアルモードシステムが耐障害性を提供しており、2026年からインドと南アフリカで試験導入が始まっています。

用途別:脊椎が急増する一方で頭蓋が基盤を維持

頭蓋手術は2025年の収益の47.45%を占め、腫瘍・外傷・血管インターベンションへの継続的な需要を証明しています。この割合は、人口高齢化と低侵襲減圧術の普及を背景に脊椎手術がCAGR 7.03%で増加するため、2031年までに44%に向けて低下する見込みです。米国の病院退院データは年間35万件以上の脊椎固定術と、モジュール式ドリルプラットフォームを優位にするロボット誘導椎弓根スクリュー挿入の早期普及を示しています。脊椎用途に関連する神経外科手術用電動工具市場規模は2031年までに10億米ドルに達し、頭蓋用途との歴史的な差を縮める見込みです。

運動障害に対する脳深部刺激療法などの機能的神経外科手術は、サブミリメートルの精度を要求する小規模ながらプレミアムなニッチを占めています。これらの手術はベンダーに対し、人間工学的グリップの改良、振動減衰の向上、定位フレームとの統合を促しています。予測期間中、ASCは単椎間板減圧術と生検を吸収しますが、多椎間板固定術と動脈瘤クリッピングは病院ベースのままとなります。各解剖学的部位に合わせたハンドピースを提供するベンダーは、汎用ユニットを販売するベンダーよりも価値分析委員会での評価スコアが高くなっています。

エンドユーザー別:ASCの拡大が調達モデルを再構築

病院は2025年の支出の47.89%を占め、血液製剤・ICUベッド・ナビゲーションロボティクスを必要とする複雑な頭蓋および多椎間板脊椎手術への対応を反映しています。コンソールの平均交換サイクルは6~7年に及び、多くのセンターがドリルと画像診断・インプラントをバンドルした全施設規模の契約を交渉しています。しかし、ASCチャネルは支払者が施設費用の削減を目指すにつれ、CAGR 5.43%で増加しており、歴史的な比重を上回る成長を見せています。ASCは通常、1室あたり2~3本のバッテリーハンドピースを購入し、診療科を超えて充電器を標準化するモデルを採用しており、資本支出を最小化しながら消耗品の消費を増加させています。

神経外科専門病院は数こそ少ないものの、特にシンガポールとアラブ首長国連邦において自費診療の国際患者を誘致するためにフルロボティクスシステムを導入しています。また、ベンダーが次世代コンソールを実演するリファレンスサイトとしても機能しています。中南米やアジアの一部では、予算が限られた公立病院がドリルモーターをリースし、ナビゲーションソフトウェアを症例ごとに支払うサービスモデルを採用しており、このモデルは小規模参入者が先駆けて導入し、現在はStrykerとMedtronicがシェア防衛のために模倣しています。すべての施設において、保証と稼働時間保証が入札評価においてますます重要視されるようになっており、メーカーは予知保全アナリティクスへの投資を促されています。

地域分析

北米は2025年の収益の49.67%を占め、密な神経外科キャパシティと有利な診療報酬がプレミアムコンソール価格を相殺しています。病院はナビゲーション・ロボティクスシステムが再手術率を低下させると評価しており、100万米ドルの資本支出に対するリターンを支えています。ASCは2025年に6,300施設を数え、340万人のMedicare受給者を治療し、低侵襲度の頭蓋・脊椎手術向けのコードレス設置台数を拡大しています[2]Centers for Medicare & Medicaid Services、「Medicare認定施設レポート」、cms.gov。規制上の更新により外来コードが引き続き追加されることが見込まれ、病院の調達が鈍化しても神経外科手術用電動工具市場は中一桁台の成長を維持するでしょう。

欧州は緊縮財政による資本凍結と50万ユーロを超える機器の調達サイクルが2年以上に及ぶことがあるため、成長面で北米に遅れをとっています。ドイツだけで2023年に222,158件の入院神経外科手術が記録されましたが、入札規則により費用対効果分析が義務付けられ、コンソール購入が遅延しています。欧州医薬品庁は厳格な市販後サーベイランスを実施しており、現地サービスインフラが不可欠です。しかし、機器が医療技術評価の閾値を通過すると、長期フレームワーク契約によりサプライヤー関係が固定化される傾向があり、安定した収益源を生み出しています。

アジア太平洋は、中国とインドでの公立病院建設の加速と外科医研修プログラムによる人材不足の解消を背景に、2031年まで最速の地域成長率6.57%を記録する見込みです。中国の人口10万人当たり0.94人という神経外科医密度は未充足ニーズを浮き彫りにしており、インドはさらに遅れています。トルクを自動的に制限するポータブルバッテリードリルは、オペレーターの経験にばらつきがある地方病院で人気を博しています。日本や韓国などの成熟市場は、高齢化コホートの精度向上を目的にAI対応システムへの第一世代コンソールの更新に注力しています。中東・アフリカは依然として黎明期にあり、プロジェクトはリヤド・アブダビ・ヨハネスブルクに集中していますが、国家医療ビジョンに関連したインフラ投資が2028年以降に需要を押し上げる可能性があります。南米はブラジルとメキシコで選択的な上昇余地を示しており、通貨変動にもかかわらず民間グループが低侵襲脊椎手術スイートに資金を投じています。

競合環境

神経外科手術用電動工具市場は中程度に集中しています。Medtronic、Stryker、Johnson & JohnsonのDePuy Synthes部門が合わせて世界収益の60%~65%を占めています。その優位性は、ドリルモーター・ナビゲーションソフトウェア・ロボットアーム・複数年サービスを組み込んだバンドル契約から生まれており、病院の切り替えコストを高めています[3]Medtronic plc、「プレスリリース FDA認可 Mazor X Stealth Edition」、medtronic.com。また、最適なスクリュー経路やドリル速度を推奨するAI駆動の計画ツールでも競争しており、これらの機能はすでに学術センターが引用する臨床シリーズにおいて椎弓根スクリュー誤挿入率を約30%削減しています。

B. Braun、Conmed、Karl Storzなどの中規模競合他社はフォームファクターの革新に注力しています。B. Braunの半使い捨てバーラインは滅菌処理の手間を削減し、感染管理基準の厳格化に対応する欧州のASCに訴求しています。Conmedの最新バッテリードリルは頭蓋手術全体に匹敵する90分の稼働時間を提供し、Karl StorzはBrainlabと提携して内視鏡映像に軌跡をオーバーレイし、拡大経鼻手術に対応しています。各社はサブセグメントでシェアを獲得していますが、世界的にトップ3を置き換えるほどの幅広いポートフォリオを持っていません。

スタートアップおよび大学発スピンアウト企業は、適応型ドリル制御と予知保全に機械学習を応用しています。継続的学習アルゴリズムに関する規制上の不確実性がロールアウトを遅らせていますが、米国食品医薬品局のデジタルヘルス卓越センターが2025年に市販前承認ルートを明確化するドラフトガイダンスを公表しました。実世界データで転帰改善を実証できるベンダーは、2027年以降にバンドル支払いが厳格化された際に支払者の支持を獲得できる可能性があります。

神経外科手術用電動工具産業リーダー

Stryker

Medtronic

B. Braun SE

Zimmer Biomet

Johnson & Johnson

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:低侵襲手術技術の世界的リーダーの一つであるArthrexが、幅広い整形外科用途向けに設計された汎用性と信頼性の高いバッテリー駆動システム「Synergy Power」を発売しました。

- 2025年3月:人々の生活をより健康で安全かつ充実したものにすることに取り組む世界的な医療技術企業の一つであるOlympus Corp.が、ソフトウェア企業Ziosoftとの戦略的パートナーシップを通じて初のAI搭載臨床意思決定ツールを発売しました。

世界の神経外科手術用電動工具市場レポートの調査範囲

本レポートの調査範囲として、神経外科手術用電動工具とは、脳および神経系に対する精密な外科手術を支援するために設計された専門機器です。ドリル・鋸・アスピレーターを含み、組織または骨の正確な除去を可能にします。これらのツールは手術の効率性・安全性・患者転帰を向上させます。

神経外科手術用電動工具市場レポートは、製品タイプ(高速ドリル・バーシステム、頭蓋切開器・穿孔器、リーマー・ドライバー、マイクロデブリーダー・シェーバー、鋸)、電源(電動、バッテリー駆動、空気圧)、用途(頭蓋、脊椎、機能的/その他)、エンドユーザー(病院、外来手術センター、神経外科専門センター)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは世界主要地域の17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供します。

| 高速ドリル・バーシステム |

| 頭蓋切開器・穿孔器 |

| リーマー・ドライバー |

| マイクロデブリーダー・シェーバー |

| 鋸 |

| 電動 |

| バッテリー駆動 |

| 空気圧 |

| 頭蓋 |

| 脊椎 |

| 機能的・その他の神経手術 |

| 病院 |

| 外来手術センター |

| 神経外科専門センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 高速ドリル・バーシステム | |

| 頭蓋切開器・穿孔器 | ||

| リーマー・ドライバー | ||

| マイクロデブリーダー・シェーバー | ||

| 鋸 | ||

| 電源別 | 電動 | |

| バッテリー駆動 | ||

| 空気圧 | ||

| 用途別 | 頭蓋 | |

| 脊椎 | ||

| 機能的・その他の神経手術 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 神経外科専門センター | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

神経外科手術用電動工具市場の2031年までのCAGR予測は?

市場は確認された病院およびASCの購買計画に基づき、2026年から2031年の間にCAGR 4.88%で拡大する見込みです。

現在世界収益をリードしている製品タイプは何ですか?

高速ドリルおよびバーシステムは2025年に世界収益の38.14%を占め、頭蓋手術における中心的役割によって牽引されています。

バッテリー駆動システムがコード付きプラットフォームよりも速く成長している理由は何ですか?

ASCはコードレスワークフロー効率を好み、最新のリチウムイオンパックは最大90分の連続穿孔を提供し、稼働時間への懸念を払拭しています。

2031年まで最も速く成長する地域はどこですか?

アジア太平洋は中国とインドが神経外科キャパシティを構築し最新の機器に投資するにつれ、CAGR 6.57%を記録する見込みです。

ナビゲーション統合はベンダーの切り替えコストにどのような影響を与えますか?

ドリルとナビゲーション・ロボティクスをバンドルすることで再教育に10~15件の指導付き症例が必要となり、病院はサプライヤーの変更を躊躇するようになります。

穿孔中の飛散リスクに対処する安全上の革新は何ですか?

吸引灌流統合型ハンドピースが発生源で骨粉塵を捕集し、浮遊粒子を削減して施設が新しい換気基準を遵守するのを支援します。

最終更新日: