米国痔疾患治療デバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

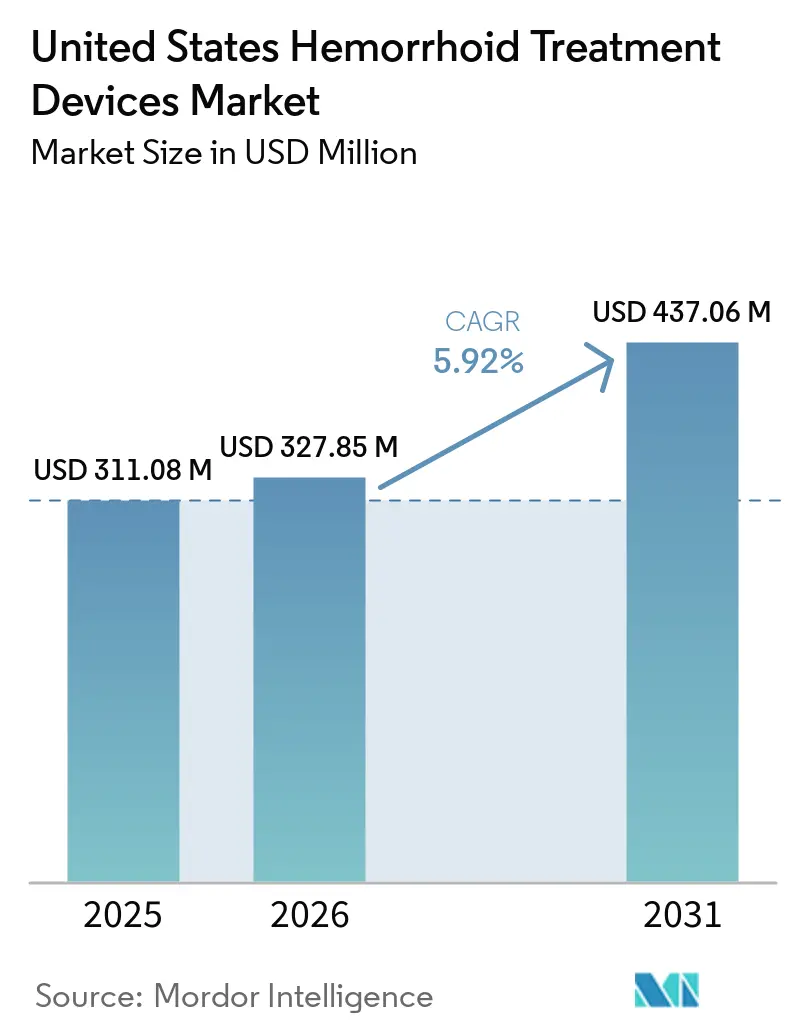

| 基準年の市場規模 (2025) | 311.08 百万米ドル |

| 市場規模 (2026) | 327.85 百万米ドル |

| 市場規模 (2031) | 437.06 百万米ドル |

| 成長率 (2026 - 2031) | 5.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国痔疾患治療デバイス市場分析

米国痔疾患治療デバイス市場規模は2025年に3億1,108万米ドルと評価され、2026年の3億2,785万米ドルから2031年には4億3,706万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.92%です。

米国痔疾患治療デバイス市場は、大規模かつ持続的な治療対象患者層に支えられています。これは、米国において痔疾患が年間220万件以上の外来評価を占めており、50歳以上の成人において有症状疾患が一般的であるためです。米国痔疾患治療デバイス市場はまた、現在の臨床ガイダンスで推奨されているグレードIからグレードIIIの疾患管理経路に適合した、同日治療、低不快感処置、および外来または通院ケアモデルへの着実な移行からも恩恵を受けています。CPTコード46221に対するメディケアの支援は、医師のオフィスおよび外来環境における処置経済を引き続き支え、バンドライゲーター消耗品および関連アクセサリーを調達サイクルの中心に置いています。同時に、米国痔疾患治療デバイス市場は、消化器科のカバレッジが限られた地方郡において明確なアクセス上限に直面しており、OTC症状管理および新しいエネルギープラットフォームに対する不均一な支払者の整合性が、患者層の一部における処置転換を引き続き遅らせています。

主要レポートのポイント

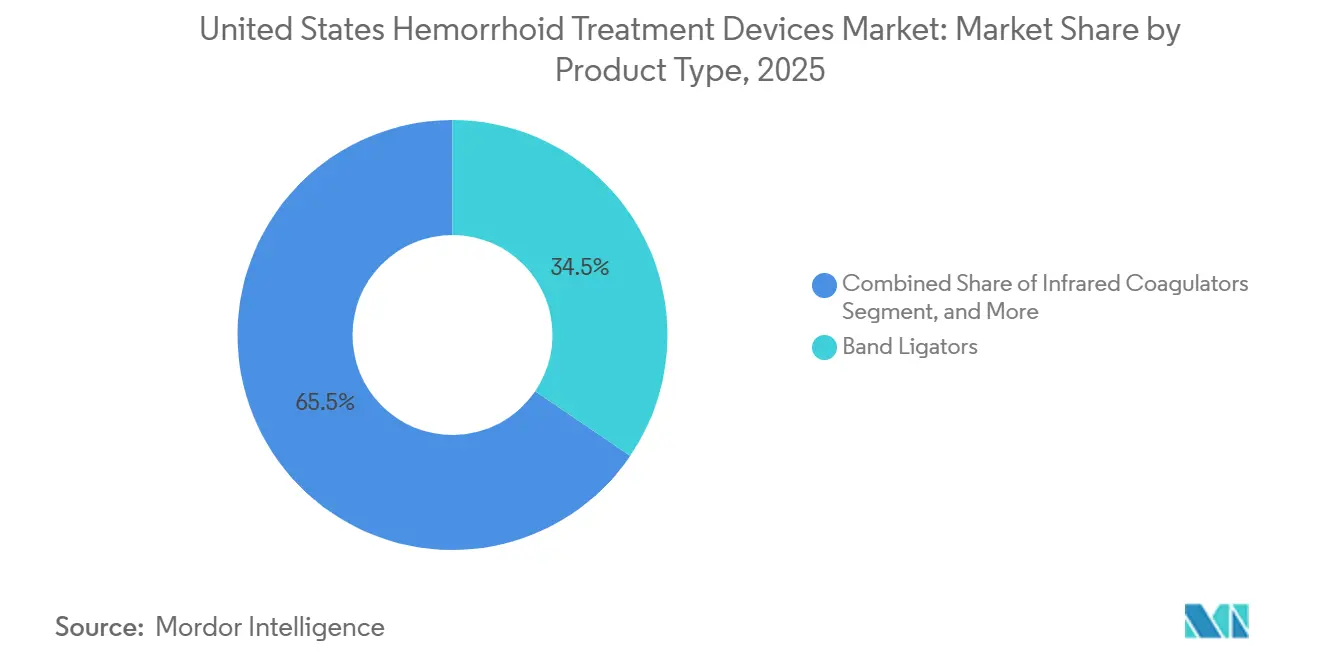

- 製品タイプ別では、バンドライゲーターが2025年の米国痔疾患治療デバイス市場シェアの34.48%を占め、凍結療法デバイスは2031年までに7.36%のCAGRで拡大すると予測されています。

- 処置タイプ別では、非外科的処置が2025年の米国痔疾患治療デバイス市場規模の51.17%を占め、低侵襲外科的処置は2031年までに8.87%という最高の予測CAGRを記録しました。

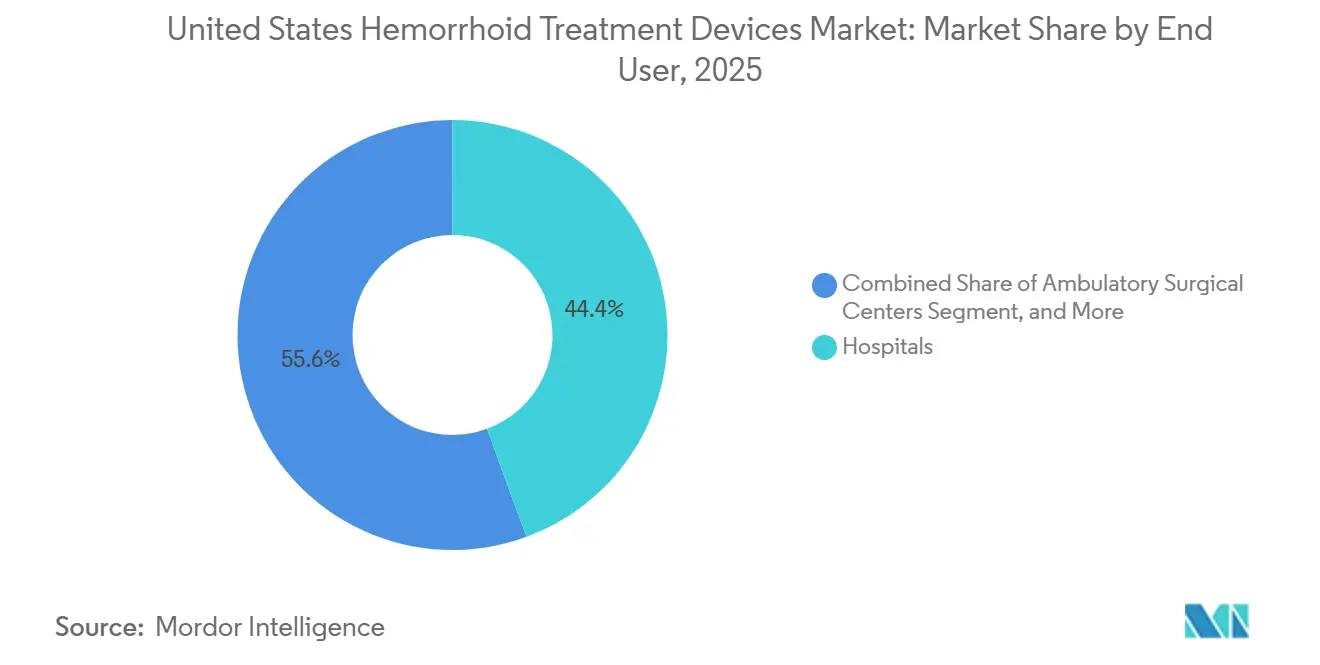

- エンドユーザー別では、病院が2025年の米国痔疾患治療デバイス市場規模の44.42%を占め、外来手術センターは2031年までに7.07%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国痔疾患治療デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算)% | 地理的関連性 | 影響タイムライ |

|---|---|---|---|

| 50歳以上の成人における有症状痔疾患の発生率上昇 | +1.4% | 全国的、高齢化した農村人口統計を持つ南部および中西部州で最も高い負担 | 長期(4年以上) |

| 低侵襲および外来治療経路への移行 | +1.2% | 全国的、北東部および都市部南部での採用が最も強い | 中期(2年~4年) |

| 肛門直腸科処置に対するASC利用の拡大 | +1.0% | 全国的、ASCの成長は特に南部および西部で顕著 | 中期(2年~4年) |

| ゴム輪結紮術および関連処置に対するメディケア償還支援 | +0.8% | 全国的、全50州にわたるCMS認定ASCネットワーク | 短期(2年以内) |

| 単回使用・感染管理重視デバイスへの需要増加 | +0.5% | 全国的、高ボリュームの外来クリニックおよびASCで加速 | 短期(2年以内) |

| 在宅回復および低不快感治療オプションに対する患者の好みの増大 | +0.4% | 全国的、北東部の患者主導型ケア市場で早期牽引力あり | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

50歳以上の成人における有症状痔疾患の発生率上昇

米国痔疾患治療デバイス市場は、年齢に関連した疾患有病率と大規模な未治療患者基盤から引き続き支援を受けています。現在のガイダンスによると、米国人のほぼ半数が50歳までに有症状の痔疾患を発症し、この疾患は常時1,040万人に影響を与えています。[1]米国結腸直腸外科学会、「痔疾患の管理」、ASCRS臨床実践ガイドラインツールキット、ascrsu.com 同じ情報源によると、毎年100万件の新規症例が発生し、そのうち10%から20%の患者が処置的治療を必要とします。メディケアの出来高払いデータでも、65歳から84歳の受給者の4.2%に痔疾患関連診断が見られ、最も高い負担は70歳から74歳のグループにあり、これにより米国痔疾患治療デバイス市場における年齢主導の需要基盤が維持されています。これは、米国痔疾患治療デバイス市場における将来のボリュームが、有病率だけでなく、オフィス処置が有症状患者を治療済み症例に転換できる効率性にも依存することを意味します。

低侵襲および外来治療経路への移行

米国痔疾患治療デバイス市場は、現在のASCSRガイダンスがゴム輪結紮術を有症状グレードIからグレードIIIの内痔核に対する最も効果的なオフィスベースのオプションとして特定しているため、低侵襲ケアへとさらに移行しています。ガイドラインレビューでは、2,635人の患者を対象とした後ろ向きシリーズにおいて8週間での無症状率が86.7%であることが引用されており、これにより大多数の患者に対して手術室の使用を回避するオフィス処置の魅力が強化されています。この治療パターンは、病院中心の外科器具よりも、バンドライゲーター肛門鏡、および硬化療法注射器キットへの調達を転換させています。硬化療法も支持を得ており、ポリドカノールフォームが前向き2,000人患者シリーズで4週間での症状解消率98%、フェーズII多施設試験で1年後の成功率95.6%を示しています。その結果、米国痔疾患治療デバイス市場はバンディングだけを超えて拡大しており、新しいオフィス対応注射器プラットフォームの余地を生み出しています。

外来調達の拡大、償還支援、および単回使用フォーマット

米国痔疾患治療デバイス市場はまた、特にオフィスおよびASC環境でのゴム輪結紮術に対する外来ケアにおける支払いの確実性からも恩恵を受けています。Cook Medicalの2024年償還ガイドによると、CPTコード46221はメディケアの支援が確立されており、処置に対するASC施設料は871.7米ドルであり、これにより定期的なバンディングの収益ロジックが維持されています。[2]Cook Medical、「2024年コーディングおよび償還ガイド、単純(ゴム輪)結紮による痔切除術」、Cook Medical、cookmedical.com その確実性は、ライゲーター消耗品およびアクセサリーの定期購入を支援し、高スループットの治療フローに適合する製品を優遇します。同じ移行により、外来クリニックが多忙な処置環境において迅速な回転、シンプルなセットアップ、および感染管理規律を重視するため、単回使用デバイスへの需要も増加しています。この償還の可視性と使い捨て設計の組み合わせにより、米国痔疾患治療デバイス市場は大規模な資本予算だけでなく、外来ワークフロー経済と密接に結びついています。

在宅回復および低不快感治療に対する患者の好み

米国痔疾患治療デバイス市場はまた、より短い回復期間と処置後の不快感の軽減に対する患者の好みによっても形成されています。この好みはオフィスベースのバンディングおよび硬化療法に適合しており、選択された患者に対する凍結療法およびレーザーベースシステムへの関心も支持しています。CYPHERランダム化比較試験では、肛門内凍結療法がグレードIII痔切除術後の早期術後期間における排便後の疼痛を軽減することが示されており、これにより回復体験を改善する技術の根拠が強化されています。規制経路も活発であり、2024年のFDA 510(k)認可は痔疾患および肛門直腸科への応用を持つ新しい凍結アブレーションシステムをカバーしています。これらの要因が合わさって、米国痔疾患治療デバイス市場は標準的なオフィスデバイスを超えて、同日ケアに適合する新しい低不快感プラットフォームへと拡大しています。

制約の影響分析*

| 制約 | CAGR予測への影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 農村部および医療過疎地域における専門医アクセスの制限 | -0.5% | 全国的、ワイオミング州、アラスカ州、アイダホ州、ノースダコタ州、および農村部南部で最も深刻 | 長期(4年以上) |

| デバイス採用を遅らせるOTCトピカルおよび民間療法の代替 | -0.4% | 全国的、低所得および農村部の消費者市場で最も高い代替率 | 短期(2年以内) |

| 新しいまたは高コストのデバイスプラットフォームに対する償還の摩擦 | -0.3% | 全国的、南部および中西部州における支払者ミックスによる変動 | 中期(2年~4年) |

| 使い捨てデバイスのプラスチックおよびパッケージングに対する持続可能性の圧力 | -0.2% | 全国的、先進的なEPR法制を持つ州で新たなコンプライアンス圧力が生じている | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農村部および医療過疎地域における専門医アクセスの制限

米国痔疾患治療デバイス市場は、専門医カバレッジが限られた地域において構造的なアクセス制約に直面し続けています。Digestive Diseases and Sciencesの2026年の研究では、米国の3,149郡の3分の2以上に消化器科医がおらず、4,900万から5,000万人の米国人がGI専門ケアから25マイル以上離れた場所に住んでいることが明らかになりました。[3]Charles Hassan他、「米国全土における消化器科医の需給の地理的格差、全国的不足の予測」、Digestive Diseases and Sciences、link.springer.com 2025年には、非都市部の消化器科医の労働力充足率はわずか29.7%であったのに対し、都市部では106%であり、南部は都市圏内でも87%の充足率で最も弱い地域にとどまりました。同じアクセス問題は、農村部のGI専門医の3分の2以上が55歳以上であり、ほぼ半数が65歳以上であるため、処置能力に対する追加の退職圧力を示しており、持続する可能性が高いです。農村部のプライマリケアの制約も同じ問題を強化しており、2024年9月時点で全プライマリケア医療専門家不足地域の66.3%が農村部に位置していました。

OTC代替、償還の摩擦、および持続可能性の圧力

米国痔疾患治療デバイス市場はまた、多くの患者が介入を求める代わりにOTCトピカル製品および在宅ケアで症状を管理するため、処置ボリュームを失っています。このパターンは、食事および行動変容が引き続き第一選択治療であるというASCSRの推奨によって支持されており、ランダム化試験のエビデンスでは食物繊維補給が持続症状の相対リスクを0.47に、出血を0.50に低減することが示されています。その保守的な治療経路は、症状が悪化するか保守的管理が失敗するまで、デバイスベースのケアへの参入を遅らせます。同時に、レーザー痔核形成術や新しい凍結療法システムなどの高コストモダリティは、ゴム輪結紮術を支援するのと同じ償還の明確性からまだ恩恵を受けておらず、これにより米国痔疾患治療デバイス市場全で不均一な支払者受け入れが生じています。使い捨てプラスチックおよびパッケージングに関する持続可能性の精査は、成長計画が単回使用フォーマットに大きく依存するサプライヤーに対して、より長期的な運営上の圧力を加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バンドライゲーターがリードを維持し、凍結療法およびレーザーシステムが成長プロファイルを向上

バンドライゲーターは2025年の米国痔疾患治療デバイス市場シェアの34.48%を占め、主要製品ポジションを維持しました。そのポジションは、ASCSRガイダンスでの継続的な推奨、明確に定義されたオフィス処置の役割、および定期的なバンディングに対する確立された償還支援を反映しています。この製品クラスはまた、CRH O'Reganシステムなどのプラットフォームがオフィスおよび外来ワークフロー効率を中心に構築されており、使い捨ておよびプリロードシステムへの継続的な移行かも恩恵を受けています。赤外線凝固器、硬化療法注射器、およびバイポーラプローブは、グレードIからグレードIIの疾患、抗凝固療法中の患者、およびバンディングだけが唯一の好ましい選択肢ではない補助的処置環境において臨床的に関連性を維持しています。

凍結療法デバイスは最も急成長している製品セグメントであり、米国痔疾患治療デバイス市場規模のこの部分は2031年までに7.36%のCAGRで上昇すると予測されています。CYPHERトライアルは、肛門内凍結療法が使用された場合にグレードIII痔切除術後の早期術後疼痛が低下することを示すことで、このカテゴリーにより強い臨床的支持を与えました。2024年のXSense凍結アブレーションシステムおよびCo-アブレーションシステムに対するFDA 510(k)認可は、肛門直腸科における新しい凍結療法オプションに対して規制チャネルが引き続き開かれていることを示しました。レーザープローブは現在より小さなポジションを維持していますが、病院および高度な外来センターが選択された症例においてグレードIIからグレードIVの疾患に対して従来の切除アプローチよりも低い疼痛プロファイルで対処するコンソールを採用するにつれて、関心が高まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

処置タイプ別:非外科的処置が収益をリードし、低侵襲外科手術がより速く拡大

非外科的処置は2025年の米国痔疾患治療デバイス市場規模の51.17%を占め、オフィスベースのケアが依然として最大のボリューム基盤を持つことを確認しました。このパターンは、オフィス処置がほとんどのグレードIからグレードIIIの症例に対して第一選択であるというASCSRガイダンスと一致しています。このセグメントは、速度、反復可能性、および償還の明確性が大規模な資本購入よりも重要な消化器科および大腸直腸クリニック全体でのゴム輪結紮術の規模から支援を受けています。2025年の多施設ランダム化試験もまた、グレードIII疾患においてム輪結紮術の職場復帰時間が1日であったのに対し、痔切除術では9日であったことを示すことで、このカテゴリーの実用的な魅力を強化しました。

低侵襲外科的処置は、米国痔疾患治療デバイス市場において2031年までに8.87%という最速のCAGRを記録すると予測されています。このセグメントの成長は、オフィス治療以上のものを必要とするが従来の切除を避けたい患者に対する吻合器痔核固定術、ドップラーガイド下痔核動脈結紮術、およびレーザー痔核形成術のより広い使用を反映しています。これらの処置は、非外科的アプローチよりも資本設備および高コストプラットフォームへの依存度が高いため、症例あたりの平均デバイス価値を高めます。従来の痔切除術はグレードIV疾患および内外混合症例に対して依然として必要ですが、その役割は広範な処置拡大よりも治療失敗および進行疾患に結びついています。

エンドユーザー別:病院が規模を維持し、外来手術センターが最も強い勢いを加える

病院は2025年の米国痔疾患治療デバイス市場規模の44.42%を占め、最大のエンドユーザーポジションを与えられました。そのリードは、従来の痔切除術および複数の低侵襲外科的処置における麻酔支援、処置後モニタリング、および資本設備の必要性を反映しています。病院の購買はまた、より広いGIポートフォリオを持つ多様化したサプライヤーを支援する多目的プラットフォームおよび再使用可能な器具セットを優遇する傾向があります。専門クリニックおよび大腸直腸センターは病院とASCの間に位置しており、安定した処置スループットを提供し、バンド結紮術および赤外線凝固術などの標準化されたオフィスベースのプロトコルに大きく依存しています。

外来手術センターは米国痔疾患治療デバイス市場において最も急成長しているエンドユーザーグループであり、2031年までに7.07%のCAGRが期待されています。その魅力は、同日ワークフロー、低い間接費、および大規模な病院調達システムよりも使い捨てライゲーター、肛門鏡、および即使用可能なキットに自然に適合する処置モデルから来ています。この移行は市場参入戦略を変えており、サプライヤーは病院グループ購買関係だけでなく、医師主導の外来サイトに合致した製品バンドルおよび直接契約アプローチを必要としています。外来ケアが拡大するにつれて、米国痔疾患治療デバイス市場は高ボリュームの外来使用向けに構築されたシンプルさ、回転速度、およびデバイスフォーマットをめぐる競争が激化する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

北東部は現在、米国痔疾患治療デバイス市場内で最も強い専門医供給条件を示しています。2025年の研究では、この地域の消化器科医の労働力充足率が134%であり、供給が推定需要を超えた国内唯一の地域であることが報告されました。マサチューセッツ州、コネチカット州、ニューヨーク州でも人口10万人あたり7.0人以上の消化器科医密度が記録されており、オフィスベースの痔疾患処置のための密な紹介ネットワークを支援しています。この環境は、医師のオフィスおよび専門大腸直腸クリニックおけるバンドライゲーター、凝固デバイス、および単回使用アクセサリーへの安定した需要を支援しています。

南部は米国痔疾患治療デバイス市場において最も広い機会を提示していますが、最も鋭い構造的アクセス制限も抱えています。同じ2025年の全国不足研究では、南部の地域充足率がわずか87%であり、米国のすべての地域の中で最低であることが示されました。これは、専門医カバレッジが薄い場合でも、地域の高齢化した農村人口が患者プールを大きく保つため重要です。したがって、デバイス需要は広い集水域からのボリュームを吸収できる都市部の紹介ハブ、病院システム、および大規模な外来サイトに集中する傾向があります。農村部のケアギャップはより広いプライマリケアネットワーク全体にも持続しており、多くの郡で早期診断を制限し、症状から処置への経路を遅らせています。

中西部と西部は異なるアクセスパターンを持ち、それぞれが異なる方法で米国痔疾患治療デバイス市場に影響を与えています。中西部は南部よりも農村部のGI開業医がより分散した基盤を持っており、コミュニティ環境全体でより広い処置活動の広がりを支援しています。西部は強い都市集中を持っていますが、フロンティア州は依然として薄くカバーされており、ネバダ州は2037年までに消化器科医充足率がわずか43.5%になると予測されています。アリゾナ州およびその他の農村部西部コミュニティもGIケアアクセスから遠く離れており、処置ボリュームが地域全体に均等に広がるのではなく、大都市センターに集中したままになっています。

競合環境

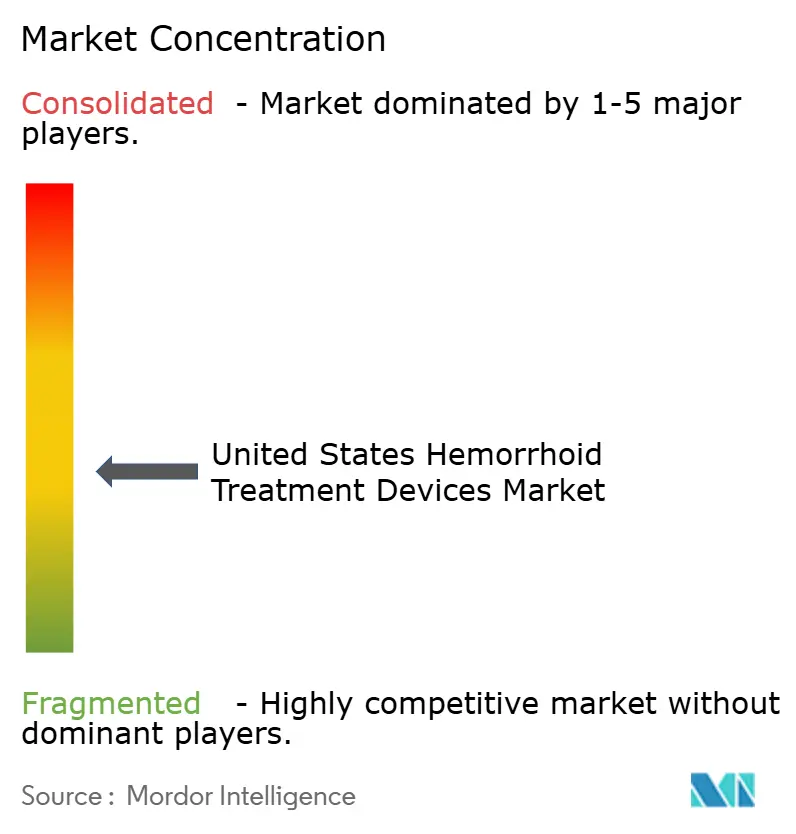

米国痔疾患治療デバイス市場は、多角化した医療機器企業と手技専門企業が混在し、外来診療所、外来手術センター、病院の各環境において競合する、中程度に分散した市場構造を維持している。Cook Medicalは、ShortShot Saeed痔疾患マルチバンドリゲーターおよびTriViewアノスコープ構成によって市場での地位を強化しており、標準化されたGIスイートのワークフローに適合し、迅速な手技セットアップを支援している。Boston ScientificのSpeedband Superview Super 7は依然として認知度の高い結紮プラットフォームであるが、2024年のFDA MAUDEレポートでは、調達段階における展開の信頼性と品質管理の精査に注目が集まった。

単回使用および外来特化型企業は、米国痔疾患治療デバイス市場において独自の競争層を形成し続けている。CRH Medicalは、外来診療の効率性と使い捨てワークフローを中心に構築された手技フォーマットであるCRH O'Reganシステムを通じて引き続き存在感を示している。規制動向もエネルギーモダリティ全体にわたる競争の広がりを示しており、2024年のFDA認可では痔疾患および肛門科適応を持つ凍結アブレーションシステムが対象となった。2026年には、TRIANGEL MedicalがEndolaser V6についてFDA 510(k)認可を取得した。これは、グレードIIからグレードIVの痔疾患およびレーザー痔核形成術を含む肛門科適応向けに設計されたデュアル波長ダイオードレーザーシステムである。これらの動向は、従来の赤外線凝固治療への競争圧力を高め、医療提供者が利用できる治療選択肢の幅を広げている。

A.M.I. Agency for Medical Innovations、Privi Medical、Ultroid Technologiesなどの手技特化型企業は、総合的なポートフォリオの規模よりも、特化したデバイス設計を通じて競争している。J&J MedTechもまた、PROXIMATE PPH痔疾患円形ステープラーセットを通じて吻合器痔固定術において引き続き積極的に展開しており、外科的ケアパスウェイにおける病院ベースの代替手段として機能し続けている。大手サプライヤーにとって、強固な病院との関係だけではもはや十分ではなく、米国痔疾患治療デバイス市場はエビデンスに基づく使い捨てフォーマットと外来での使いやすさをより重視するようになっているためである。21 CFR第820部に基づくFDA 510(k)要件および品質システム規則への準拠は依然として重大な参入障壁であり、資本力の乏しい企業の容易な参入を制限し、既存企業が市場での地位を守ることを支援している。

米国痔疾患治療デバイス産業リーダー

B. Braun Melsungen AG

CONMED Corporation

Karl Storz SE and Co. KG

Teleflex Incorporated

Olympus Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Pexy Easyは、痔疾患治療の変革を使命とするLEAD企業フレームワークの下で導入された新しいベンチャーです。外科医Johan Ungerstedtによって設立されたこのイニシアチブは、救急・外傷外科における豊富な経験と、既存の痔疾患処置の限界に対する不満から生まれました。2011年にリンシェーピングでの大腸直腸外科コースで出会った研究に触発され、痔疾患を外科的に除去するのではなく縫合して再配置できることを示したUngerstedtは、より穏やかでアクセスしやすいソリューションを設計することを目指しました。

- 2025年5月:チェンナイのApollo Spectra病院は、患者の不快感を軽減し回復を早めるために設計された痔疾患に対する新しい低侵襲処置を導入しました。Rafaelo処置(局所麻酔下での痔疾患の高周波アブレーション)として知られるこの治療法は、もともとポーランドで開発され、現在インドで開始されました。大幅な回復時間を必要とすることが多い従来の外科的方法とは異なり、Rafaeloにより患者は大手術の痛みを避け、通常の日常活動にはるかに早く戻ることができます。これは痔疾患ケアにおける重要な進歩を示しており、より穏やかで効果的な治療オプションへのアクセスを拡大しています。

- 2025年5月:Apolloは、痔疾患をより効果的かつ快適に治療するために設計された低侵襲療法であるRafaelo処置の導入を発表しました。デイケア療法として提供されるRafaeloは、局所麻酔下での高周波アブレーションを使用し、従来の外科的方法に対するより穏やかな代替手段を患者に提供します。

米国痔疾患治療デバイス市場レポートの範囲

米国痔疾患治療デバイス市場とは、肛門および下部直腸の腫れた静脈である痔疾患を診断、管理、および外科的または非外科的に除去するために設計された専門的な医療器具および機器を包含する産業セグメントを指します。クリームや軟膏などの外用薬は除外されます。

米国痔疾患治療デバイス市場は、製品タイプ、処置タイプ、およびエンドユーザー別にセグメント化されています。製品タイプ別では、市場にはバンドライゲーター、赤外線凝固器、硬化療法注射器、バイポーラプローブ、凍結療法デバイス、およびレーザープローブが含まれます。処置タイプ別では、治療は非外科的処置、低侵襲外科的処置、および従来の痔切除術に分類されます。エンドユーザー別では、採用は病院、外来手術センター、および専門クリニックと大腸直腸センターによって推進されています。

| バンドライゲーター |

| 赤外線凝固器 |

| 硬化療法注射器 |

| バイポーラプローブ |

| 凍結療法デバイス |

| レーザープローブ |

| 非外科的処置 |

| 低侵襲外科的処置 |

| 従来の痔切除術 |

| 病院 |

| 外来手術センター |

| 専門クリニックおよび大腸直腸センター |

| 製品タイプ別 | バンドライゲーター |

| 赤外線凝固器 | |

| 硬化療法注射器 | |

| バイポーラプローブ | |

| 凍結療法デバイス | |

| レーザープローブ | |

| 処置タイプ別 | 非外科的処置 |

| 低侵襲外科的処置 | |

| 従来の痔切除術 | |

| エンドユーザー別 | 病院 |

| 外来手術センター | |

| 専門クリニックおよび大腸直腸センター |

レポートで回答された主要な質問

2031年までの米国痔疾患治療デバイス市場の予測値はいくらですか?

米国痔疾患治療デバイス市場は、2026年の3億2,785万米ドルから5.92%のCAGRで成長し、2031年までに4億3,706万米ドルに達すると予測されています。

米国痔疾患治療デバイス市場で収益をリードしている製品カテゴリーはどれですか?

バンドライゲーターは、ガイドラインの推奨と確立された償還に支えられ、2025年の米国痔疾患治療デバイス市場で34.48%のシェアでリードしました。

2031年まで最も速く成長している処置カテゴリーはどれですか?

低侵襲外科的処置は、プロバイダーが吻合器、ドップラーガイド下、およびレーザーベースのオプションの使用を拡大するにつれて、2031年までに8.87%のCAGRで最も速く成長すると予測されています。

最も速く拡大しているエンドユーザーグループはどれですか?

外来手術センターは最も急成長しているエンドユーザーグループであり、同日ワークフローと低い間接費が痔疾患処置に適しているため、2031年までに7.07%のCAGRが見込まれています。

長期的な需要を支援する主な要因は何ですか?

高齢化人口統計が主な支援要因であり、米国人のほぼ半数が50歳までに有症状の痔疾患を発症し、痔疾患関連診断が高齢のメディケア人口で一般的なままであるためです。

米国における処置ボリュームに対する最大の制約は何ですか?

専門医アクセスの制限が主要な制約であり、米国の郡の3分の2以上に消化器科医がおらず、4,900万から5,000万人がGI専門ケアから25マイル以上離れた場所に住んでいるためです。

最終更新日: