椎間棘突起スペーサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

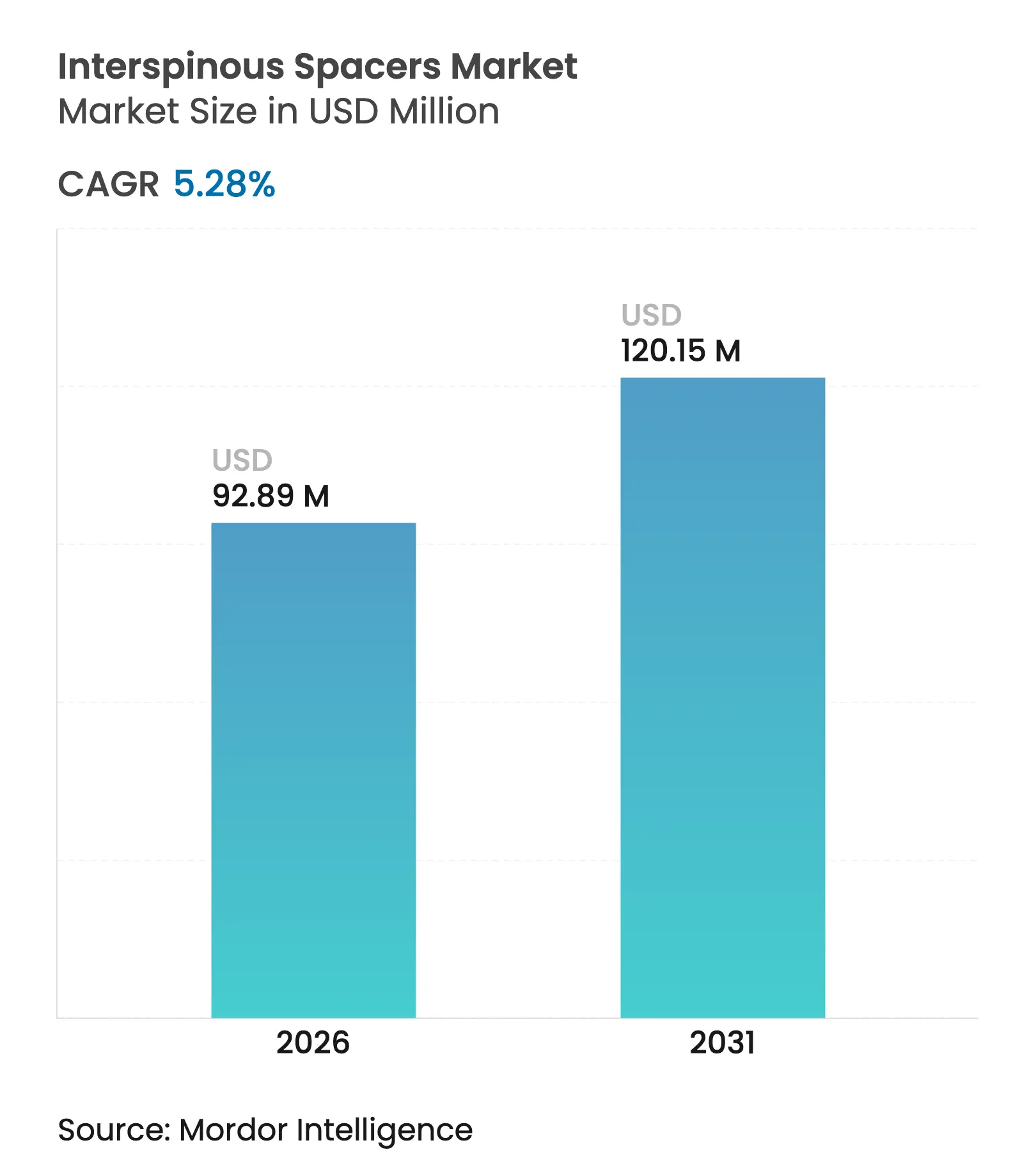

| 市場規模 (2026) | 92.89 百万米ドル |

| 市場規模 (2031) | 120.15 百万米ドル |

| 成長率 (2026 - 2031) | 5.28% CAGR |

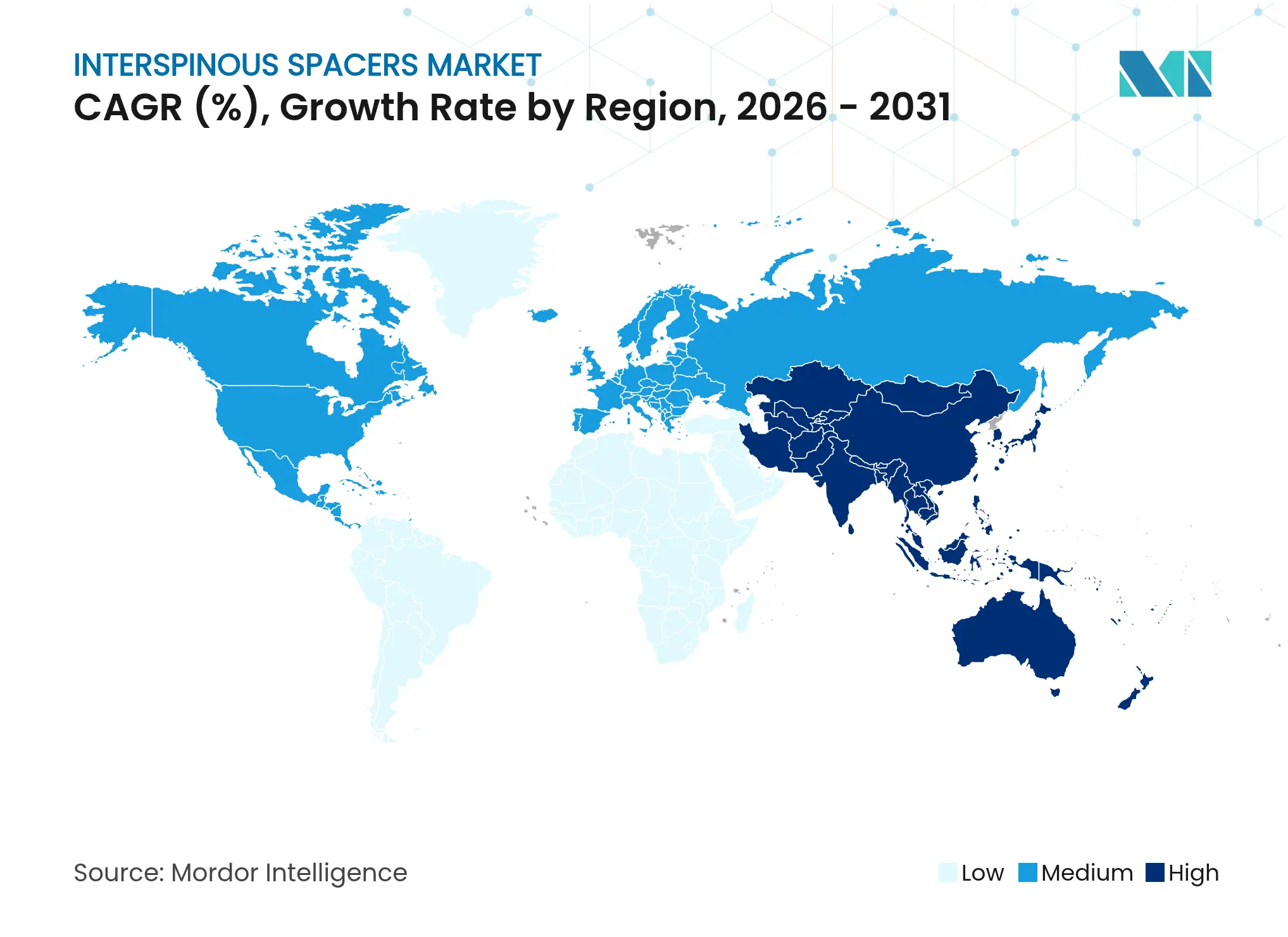

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

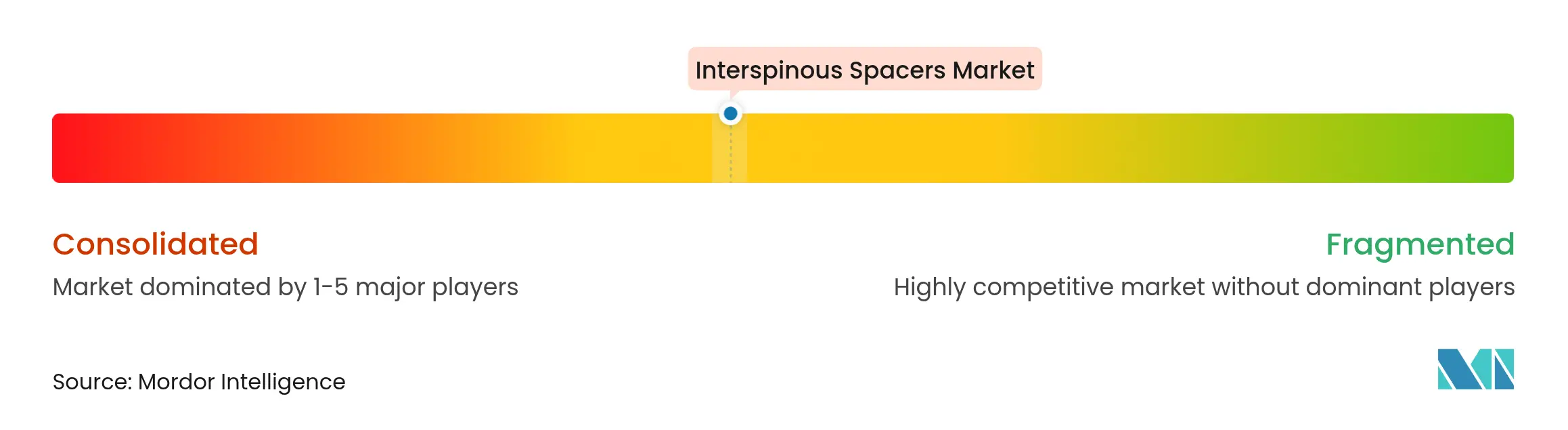

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる椎間棘突起スペーサー市場分析

椎間棘突起スペーサー市場規模は、2025年の8,823万米ドルから2026年には9,289万米ドルへと成長し、2026〜2031年にかけてCAGR 5.28%で2031年までに1億2,015万米ドルに達すると予測されています。外科医が剛性固定を伴わない腰部狭窄症の除圧を実現する運動温存型インプラントで従来の固定術を代替するにつれ、需要は拡大し続けています。高齢化人口、外来脊椎手術件数の増加、低侵襲ケアを評価する安定した診療報酬改革が商業的な牽引力を支えています。デバイスメーカーはバイオマテリアルの革新、運動性と安定性のバランスを取るハイブリッド設計、アウトカムを記録するデータ対応フォローアップシステムによって差別化を図っています。アジア太平洋地域における新たな外科センターへの投資と、同日退院を評価する北米の支払者インセンティブが、椎間棘突起スペーサー市場の見通しをさらに強化しています。

主要レポートのポイント

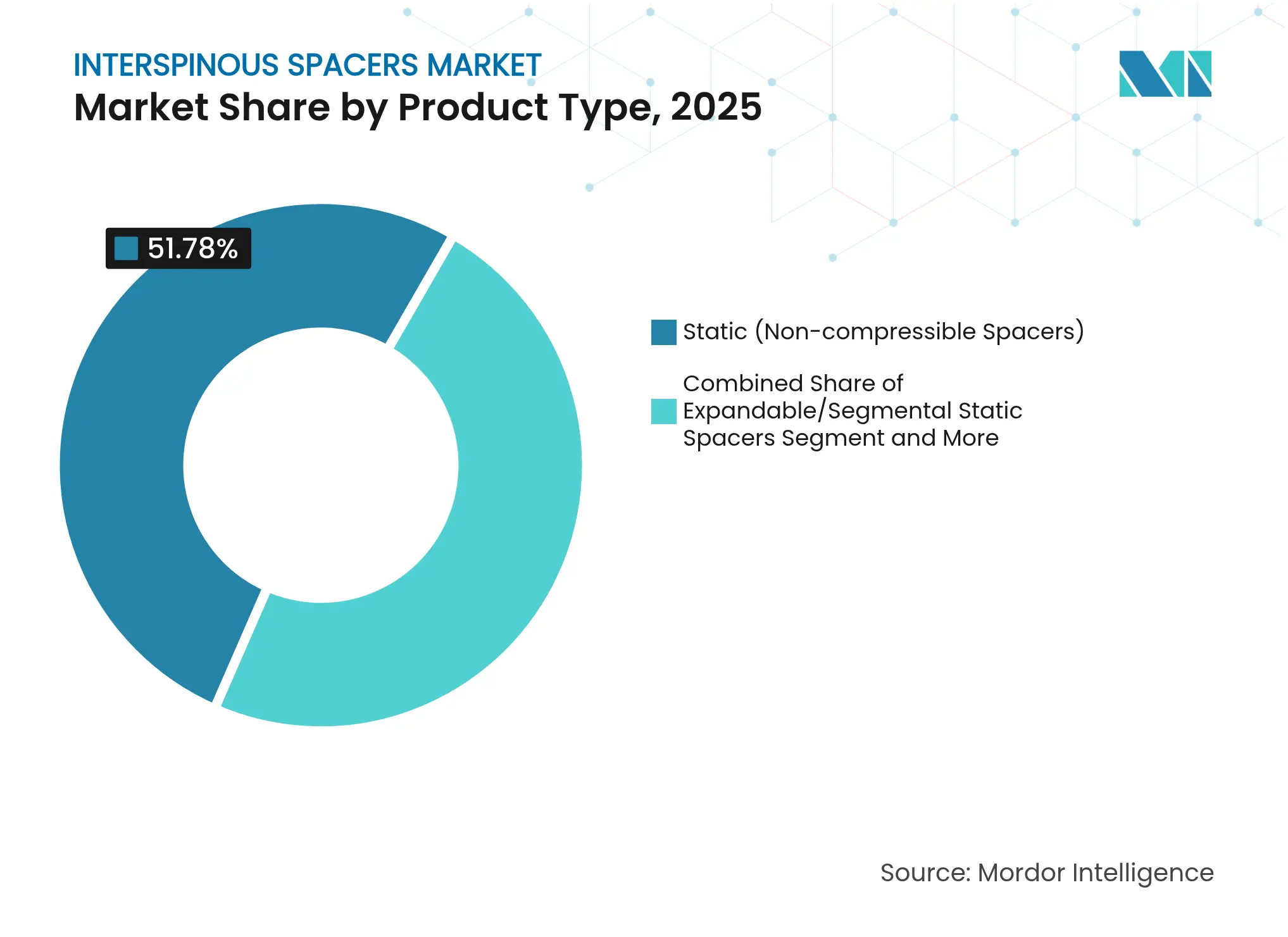

- 製品タイプ別では、静的非圧縮型デバイスが2025年に51.78%の収益シェアをリードし、一方でハイブリッド動的・静的システムは2031年にかけてCAGR 11.63%で成長すると予測されています。

- バイオマテリアル別では、チタン・チタン合金が2025年の椎間棘突起スペーサー市場シェアの41.96%を占め、生体吸収性ポリマーは2031年にかけてCAGR 9.32%で拡大する見込みです。

- 術式アプローチ別では、後方開放術式が2025年の椎間棘突起スペーサー市場規模の57.88%を占め、経皮的手技は2026〜2031年にかけてCAGR 9.98%と最も高い成長率を示すと予測されています。

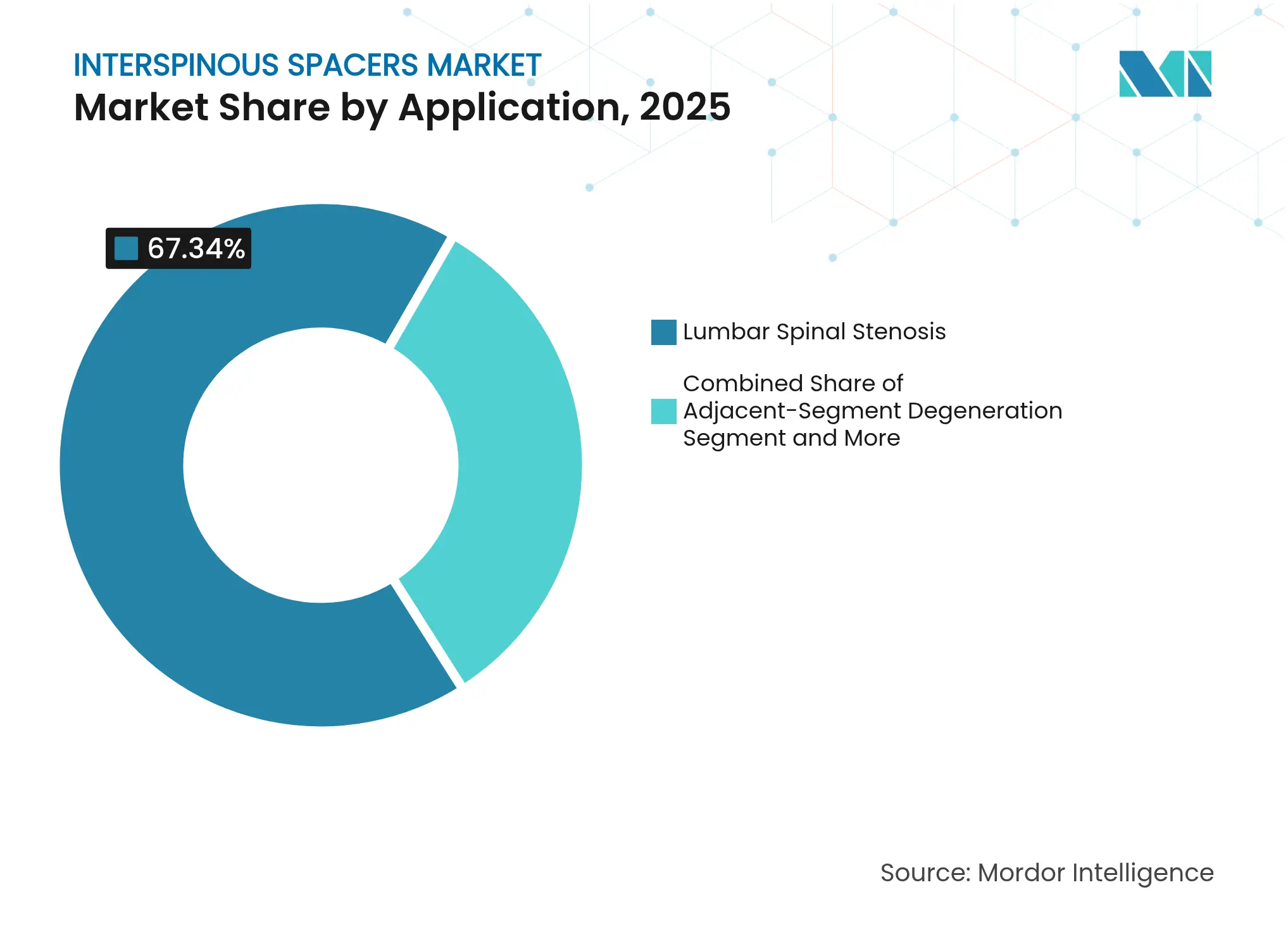

- 適応症別では、腰部脊柱管狭窄症が2025年収益の67.34%を占め、隣接椎間板変性は2031年にかけてCAGR 10.59%で推移する見込みです。

- エンドユーザー別では、病院が2025年の椎間棘突起スペーサー市場規模の64.11%を占め、外来手術センターはCAGR 9.84%で拡大しています。

- 地域別では、北米が2025年に41.12%の収益シェアをリードし、アジア太平洋地域は2031年にかけてCAGR 9.14%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の椎間棘突起スペーサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲腰部除圧に対する需要の増大 | +1.2% | 北米・EUに集中した世界規模 | 中期(2〜4年) |

| 腰部脊柱管狭窄症を伴う高齢者人口の増加 | +1.8% | 世界規模、アジア太平洋地域および北米で加速 | 長期(4年以上) |

| 外来脊椎手術に対する有利な診療報酬改定 | +0.9% | 北米・EUが主要、アジア太平洋地域で新興 | 短期(2年以内) |

| 新興市場における外来手術センターの急速な普及 | +1.1% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへの波及 | 中期(2〜4年) |

| 生体適応型・運動温存型スペーサー材料の進歩 | +0.7% | 北米・EUのイノベーションハブが主導する世界規模 | 長期(4年以上) |

| クラウド接続型術後モニタリングによる外科医の信頼向上 | +0.5% | 北米・EUが早期採用、アジア太平洋地域が追随 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低侵襲腰部除圧に対する需要の増大

椎間棘突起スペーサーは棘突起を牽引することで間接的な除圧を可能にし、運動性を温存することで、椎弓切除術と比較して手術時間と出血量を削減します[1]Rajesh Kumar、「低侵襲椎間棘突起固定デバイスを用いた間接除圧の24ヶ月アウトカム」、pmc.ncbi.nlm.nih.gov。AO Spineの調査によると、アジア太平洋地域の外科医はこれらの低侵襲技術をますます好む傾向にあります。画像ガイダンスへのアクセス拡大は精度を高め、学習曲線を短縮し、デバイス需要を刺激しています。

腰部脊柱管狭窄症を伴う高齢者人口の増加

65歳以上の成人の最大47%が腰部狭窄症を有しており、運動温存治療の大きな候補者プールを形成しています。単独椎間棘突起除圧の5年間の耐久性データは、固定術に耐えられない高齢者コホートへの適合性を支持しています。日本と韓国における急速な高齢化が、地域全体の手術件数を加速させています。

外来脊椎手術に対する有利な診療報酬改定

2025年のメディケア最終規則は、適合する外来センターに対して2.9%の支払い増加を認め、外来脊椎ケアに対するプロバイダーの信頼を高めました。民間保険会社はメディケアの方針を踏襲し、椎間棘突起デバイスによって入院期間を短縮し質の指標を改善した病院およびASCに報酬を与えています。

新興市場における外来手術センターの急速な普及

ASCへの手術移行は今後10年間で世界の手術件数を21%押し上げると予測されており、脊椎手術は最も急速に移行している分野の一つです。インドおよび類似市場における医療機器規制の整合化が輸入を簡素化し、ASCの普及をさらに促進しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5年超のデバイス再手術率の高さ | -1.4% | コスト重視市場でより顕著な世界規模 | 長期(4年以上) |

| EU MDRにおける厳格な市販後臨床エビデンス要件 | -0.8% | EUが主要、規制整合市場への波及効果 | 短期(2年以内) |

| 小規模病院を阻む外科医の学習曲線 | -0.6% | 新興市場および農村部に集中した世界規模 | 中期(2〜4年) |

| バンドル払い脊椎ケアモデルによる価格圧力 | -0.9% | 北米が主要、EUおよびアジア太平洋地域へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5年超のデバイス再手術率の高さ

追跡調査では5年目以降の移動、棘突起骨折、隣接椎間板変性が指摘されており、支払者による再手術コストへの精査が強まっています。生体力学的モデリングにより、ハイブリッドシステムが骨・インプラント界面のピーク応力を低減し、耐久性を向上させる可能性が示されています。

EU MDRにおける厳格な市販後臨床エビデンス要件

既存の椎間棘突起スペーサーは2028年までに拡張されたサーベイランスおよび文書化基準を満たす必要があり、欧州での上市サイクルが長期化し、小規模企業が吸収しにくいコンプライアンスコストが増加しています[2]医療機器調整グループ、「MDCG 2021-25 Rev.1」、health.ec.europa.eu。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ハイブリッドシステムがイノベーションをリード

静的非圧縮型インプラントが2025年収益の51.78%を占め、外科医の習熟度の高さを裏付けています。しかし、ハイブリッドコホートは制御された運動性と必要な安定性を融合させることでCAGR 11.63%で成長しています。有限要素解析により、ハイブリッド設計が振動時の関節突起応力を低減しながら生理的可動域を維持することが確認されています。増加する臨床エビデンスにより、ハイブリッドは予測期間中に椎間棘突起スペーサー市場を再形成する位置づけにあります。

拡張型および分節型モデルが外科医に術中の柔軟性をより多く提供するにつれ、椎間棘突起スペーサー市場は多様化し続けています。ハイブリッドユニットに組み込まれた適応材料が荷重に自動的に応答し、より広範な病態に対応して手術チーム内のインプラント選択の議論を再構成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

バイオマテリアル別:生体吸収性ポリマーが勢いを増す

チタンは実証された強度と画像明瞭性により2025年に41.96%のシェアを維持しました。外科医は現在、長期的な異物反応と画像アーチファクトを排除する吸収性PLGAおよびPLA形式を追求しており、CAGR 9.32%で上昇しています。患者の解剖学に合わせてカスタマイズされた3Dプリント生体吸収性インプラントがポイントオブケアで登場しており、椎間棘突起スペーサー市場内のさらなる触媒となっています。

先駆的な試験では、吸収性ポリ乳酸スペーサーが自家骨移植と組み合わせることで確実な固定を達成し、複雑な骨移植採取を回避できることが示されています。開発者は脊柱がリモデリングされた後にのみ構造的サポートが消失するよう、分解タイムラインの精緻化を続けています。

低侵襲アプローチ別:経皮的技術の進歩

後方開放術式が依然として手術件数の57.88%を占めていますが、画像ナビゲーションが小さなポータルを通じた正確な留置を簡素化するにつれ、経皮的手技はCAGR 9.98%で増加しています。より早期の離床とオピオイド使用量の削減が、これらのアプローチに対する患者の選好を強化しています。

外科医教育プログラムとAIガイド計画システムが参入障壁をさらに低下させ、小規模病院が経皮的椎間棘突起スペーサーのワークフローを統合することを促進しています。その結果、椎間棘突起スペーサー市場は都市部および地方都市にわたってより多様なケアサイトを特徴とすることが期待されています。

適応症別:隣接椎間板変性が成長を牽引

腰部脊柱管狭窄症が2025年需要の67.34%を占め、スペーサーが主流の除圧オプションとして確立されていることを裏付けています。しかし、隣接椎間板変性に対処する症例は、以前に固定術を受けた患者が運動温存型修正術を求めるにつれ、CAGR 10.59%で加速しています。このトレンドは椎間棘突起スペーサー市場内の重要な拡大ベクターを強調しています。

固定術後の解剖学に最適化された専用デバイスは、さらなる不安定化を最小限に抑え、広範なハードウェア除去なしに標的除圧を可能にします。限定的な固定術とスペーサー留置を組み合わせたハイブリッド外科技術は、柔軟な器具が治療の幅を広げる方法を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ASCが市場シェアを獲得

病院は包括的な画像診断と集中治療能力を活用して2025年の椎間棘突起スペーサー市場規模の64.11%を占めました。しかし、外来センターは支払者方針と同日退院に対する患者の選好に支えられ、CAGR 9.84%で主要な成長エンジンとなります。

ASCの拡大は、低い間接費が手頃な価格を支援するコスト重視の経済圏で特に強力です。より広範な遠隔モニタリングと強化された回復プロトコルが安全性を向上させ、ASCが品質基準を維持しながらより複雑な腰部症例を管理できるようにしています。

地域分析

北米は高い手術件数、体系化された診療報酬、および椎間棘突起スペーサー技術に精通した脊椎外科医の既存基盤を背景に、2025年に41.12%のシェアを維持しました。メディケアの2025年支払い調整とバンドルケアパイロットが外来経路を引き続き評価し、椎間棘突起スペーサー市場のポジティブなモメンタムを維持しています。

アジア太平洋地域はCAGR 9.14%で最も急速に成長している地域です。地域の保健省が外科ロボット、内視鏡スイート、外科医フェローシッププログラムに資本を投入しています。日本のPMDAファストトラックが新規インプラント承認を育成し、中国の拡大する中産階級が運動温存オプションの自費負担需要を牽引しています。

欧州はMDRコンプライアンスの圧力にもかかわらず安定した需要を維持しています。2028年までの移行措置により既存の椎間棘突起スペーサーの販売が許可されていますが、メーカーはCEマークを維持するために市販後研究を強化する必要があります。公的支払者が固定術に伴う長期リハビリを削減するために低侵襲除圧に資金を提供しているドイツとフランスで普及が最も強くなっています。中東、アフリカ、南米の新興市場は、民間病院ネットワークが主要ブランドを輸入し、提携トレーニングが地域の外科医基盤を拡大するにつれ、追加的な上昇余地をもたらしています。

競合環境

中程度の統合が椎間棘突起スペーサー市場を特徴づけています。主要企業は静的、ハイブリッド、吸収性デバイスをカバーする幅広い製品ラインナップを、臨床エビデンスバンドルとデジタルモニタリングサービスで補完して展開しています。投資はアウトカムの可視性と外科医の信頼を高める材料科学、3Dプリンティング、AIベースの意思決定支援に傾いています。

Strykerの2025年1月における米国脊椎インプラントポートフォリオのVB Spineへの売却により、買収者はMako Spineロボティクスおよびコパイロットナビゲーションの権利を取得し、競争バランスが変化しました。MedtronicはAI駆動の患者報告データをクラウドダッシュボードに統合し、フィードバックループを閉じて外科医のロイヤルティを強化しています。Globus Medicalは2025年3月に多孔質PEEKのALIFスペーサーを発売し、隣接する脊椎プラットフォーム内での継続的な材料実験を示しています。小規模なイノベーターは、大手企業がポートフォリオのギャップを埋め、椎間棘突起スペーサー市場の高成長セグメントへのリーチを拡大するために買収を検討する可能性のあるニッチな吸収性・センサー搭載モデルを推進しています。

椎間棘突起スペーサー産業リーダー

Globus Medical Inc

Life Spine, Inc.

Boston Scientific Corporation

Johnson & Johnson (DePuy Synthes)

Alphatec Spine Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Globus MedicalがALIF手術向け初の多孔質PEEKインターボディスペーサーであるCOHERE ALIFスペーサーを発売。

- 2025年1月:Life SpineがProLift Pivot拡張型スペーサーシステムのFDA認可を取得。

世界の椎間棘突起スペーサー市場レポートの調査範囲

本レポートの調査範囲として、椎間棘突起スペーサー(椎間棘突起除圧システムとも呼ばれる)は、椎骨の棘突起間に留置されるデバイスです。これらのスペーサーは、人体に生体適合性を持つ非常に強度が高く軽量な金属で構成されています。椎間棘突起スペーサー市場は、タイプ(静的および動的)、適応症(腰部脊柱管狭窄症および変性椎間板疾患)、エンドユーザー(病院、整形外科クリニック、外来手術センター(ASC))、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 静的(非圧縮型スペーサー) |

| 拡張型・分節型静的スペーサー |

| 動的(圧縮型スペーサー) |

| ハイブリッド動的・静的システム |

| PEEK |

| チタン・チタン合金 |

| シリコン・ポリウレタン |

| 生体吸収性ポリマー |

| 後方開放アプローチ |

| 経皮的・内視鏡的アプローチ |

| 腰部脊柱管狭窄症 |

| 変性椎間板疾患 |

| 隣接椎間板変性 |

| その他 |

| 病院 |

| 整形外科・脊椎クリニック |

| 外来手術センター |

| 学術・研究センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 静的(非圧縮型スペーサー) | |

| 拡張型・分節型静的スペーサー | ||

| 動的(圧縮型スペーサー) | ||

| ハイブリッド動的・静的システム | ||

| バイオマテリアル別 | PEEK | |

| チタン・チタン合金 | ||

| シリコン・ポリウレタン | ||

| 生体吸収性ポリマー | ||

| 低侵襲アプローチ別 | 後方開放アプローチ | |

| 経皮的・内視鏡的アプローチ | ||

| 適応症別 | 腰部脊柱管狭窄症 | |

| 変性椎間板疾患 | ||

| 隣接椎間板変性 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 整形外科・脊椎クリニック | ||

| 外来手術センター | ||

| 学術・研究センター | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年に向けて椎間棘突起スペーサー市場の成長を牽引しているものは何ですか?

成長は腰部狭窄症を抱える高齢化人口、有利な外来診療報酬、および運動温存と安定性のバランスを取る新しいハイブリッドインプラントに起因しています。

最も急速に拡大している製品セグメントはどれですか?

ハイブリッド動的・静的システムは2026年から2031年にかけてCAGR 11.63%で上昇し、静的モデルを上回ると予測されています。

椎間棘突起スペーサー市場においてアジア太平洋地域はどれほど重要ですか?

アジア太平洋地域は最も急速に成長している地域であり、規制の合理化、インフラ投資、急速な人口高齢化によりCAGR 9.14%で拡大しています。

外来手術センターが市場拡大にとって重要な理由は何ですか?

ASCはより低コストと同日退院を提供しており、支持的な支払者方針のもとで手術件数が急速に増加しており、これらの施設でのスペーサー留置においてCAGR 9.84%を牽引しています。

欧州における主な規制上の課題は何ですか?

EU MDRは強化された市販後サーベイランスと臨床エビデンスを要求しており、メーカーのコンプライアンスコストを引き上げ、製品上市を遅延させています。

最終更新日: