インテリジェントバッテリーセンサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

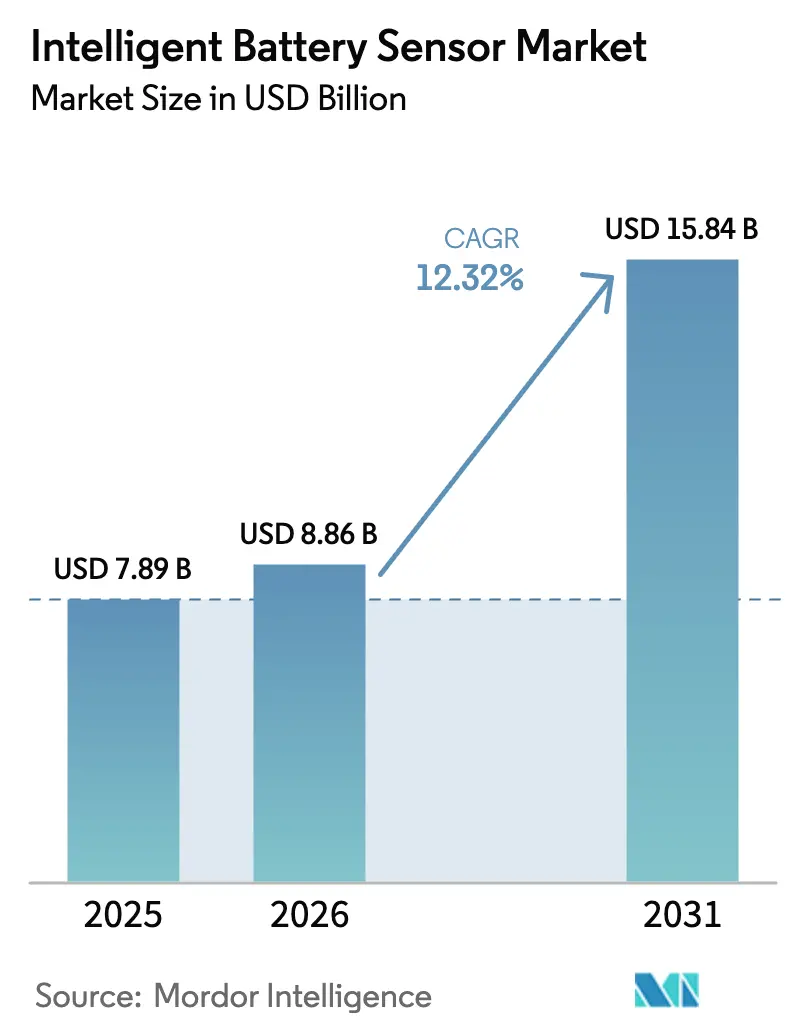

| 市場規模 (2026) | 8.86 十億米ドル |

| 市場規模 (2031) | 15.84 十億米ドル |

| 成長率 (2026 - 2031) | 12.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインテリジェントバッテリーセンサー市場分析

インテリジェントバッテリーセンサー市場規模は2025年に78億9,000万米ドルと評価され、2026年の88億6,000万米ドルから2031年には158億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は12.32%です。この加速は、車載診断に関する規制上の義務、急速な車両電動化、およびセンサーを高付加価値データノードとして扱うソフトウェア定義プラットフォームへのOEMの移行に支えられています。AI対応エッジアナリティクスの統合が進むことでリアルタイムの健全状態推定が可能となり、混合信号ASICのコスト低減により車両クラス全体での採用が拡大しています。需要の成長は、ライフサイクルコストを管理するために予知保全を求めるグリッドスケール蓄電事業者や、スタートストップシステムの後付けによって使用寿命を延長する老朽化した車両フリートからも生じています。アジア太平洋地域は、半導体とバッテリーパックの緊密な垂直サプライチェーンにより、ユニットコストの低減と設計反復の迅速化を実現し、引き続き生産拠点としての地位を維持しています。

主要レポートのポイント

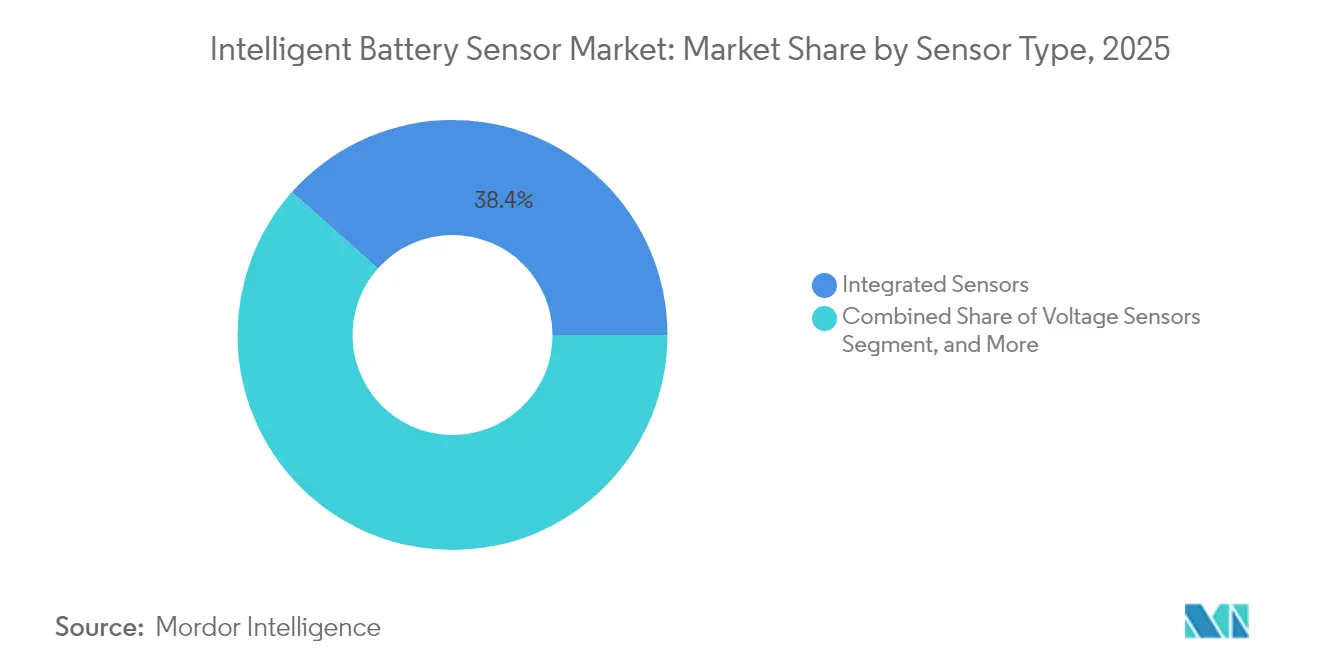

- センサータイプ別では、統合センサーが2025年に38.42%の収益シェアでトップとなり、電圧センサーは2031年にかけて13.05%のCAGRで成長しています。

- 車両タイプ別では、乗用車が2025年にインテリジェントバッテリーセンサー市場シェアの47.05%を占め、電気自動車は2031年にかけて13.62%のCAGRで拡大しています。

- 販売チャネル別では、OEM向け設置が2025年に71.05%のシェアを占め、アフターマーケット販売は12.74%のCAGRで成長すると予測されています。

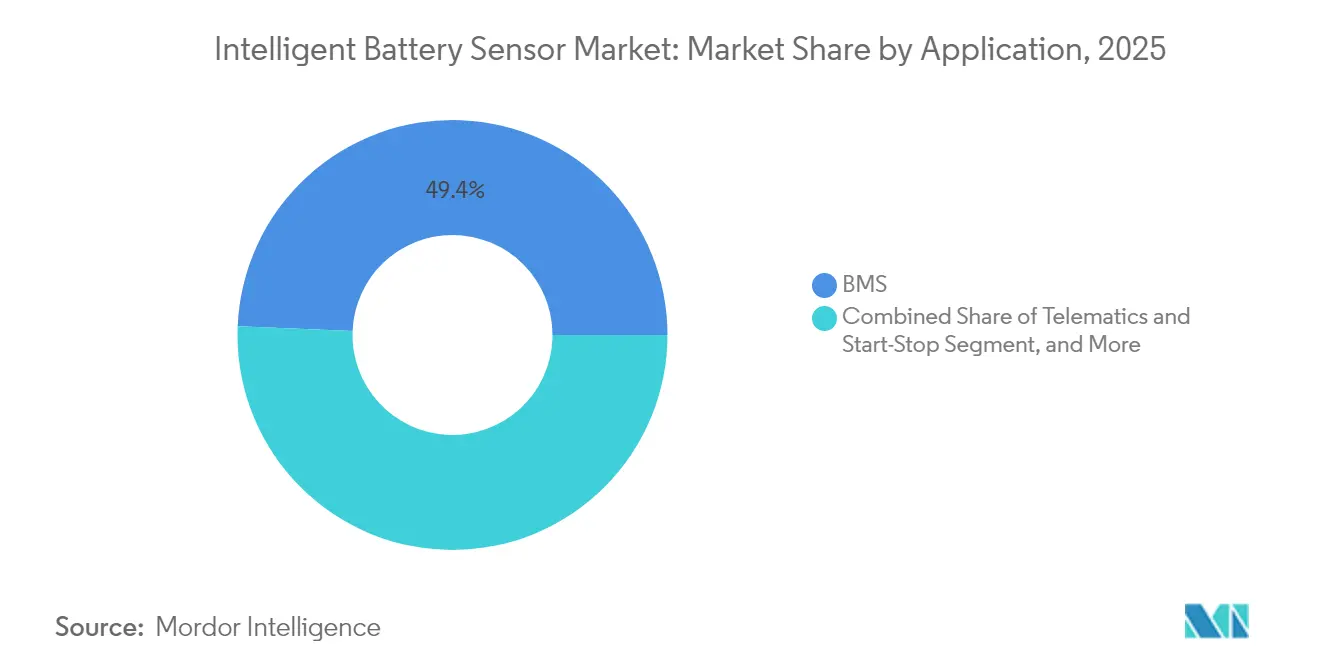

- 用途別では、バッテリー管理システムが2025年のインテリジェントバッテリーセンサー市場規模の49.35%のシェアを占め、テレマティクスおよびスタートストップシステムは14.15%のCAGRで上昇すると予測されています。

- エンドユーザー別では、自動車メーカーが2025年に50.40%のシェアで優位を占め、再生可能エネルギーセクターは13.98%のCAGRで成長すると予測されています。

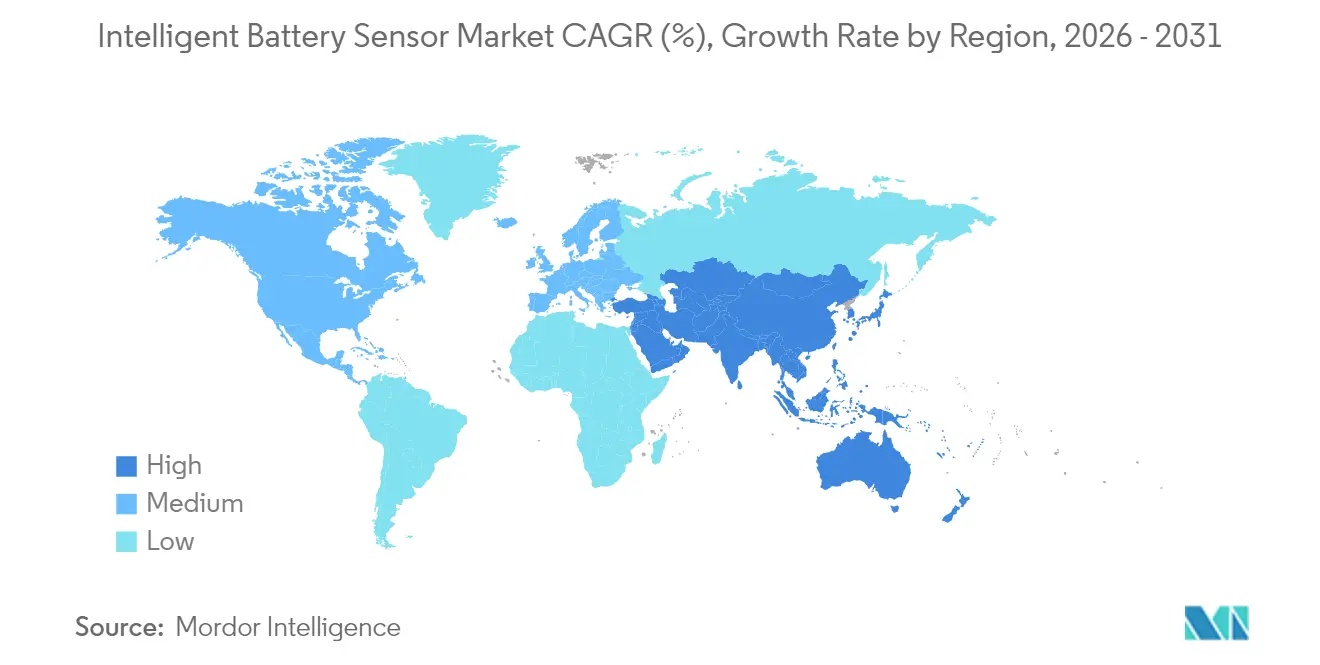

- 地域別では、アジア太平洋地域が2025年に43.62%の収益シェアで優位を占め、2031年にかけて12.61%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルインテリジェントバッテリーセンサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車載バッテリー診断に関する規制上の義務 | +2.80% | 欧州連合(EU)と北米が先導するグローバル | 短期(2年以内) |

| 乗用車および商用フリートにわたる急速な電動化 | +3.20% | アジア太平洋地域を中心に欧州および北米に波及するグローバル | 中期(2年~4年) |

| ソフトウェア定義車両およびゾーン型電子電気アーキテクチャへのOEMの移行 | +2.10% | 北米および欧州連合(EU)、アジア太平洋地域へ拡大 | 中期(2年~4年) |

| スタートストップおよびマイクロハイブリッドシステムへの後付け需要 | +1.40% | 欧州および北米、アジア太平洋地域で新興 | 短期(2年以内) |

| AI対応の予知保全ビジネスモデル(フリートおよびエネルギー貯蔵システム) | +1.90% | 北米および欧州での早期採用を伴うグローバル | 長期(4年以上) |

| 循環経済デジタルパスポートのコンプライアンス要件 | +1.10% | 欧州連合(EU)が主導し、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

車載バッテリー診断に関する規制上の義務

安全・排出ガス規制により、OEMはバッテリーの健全状態をリアルタイムで検証する高度なセンサーを搭載することを求められています。2025年に施行されるEuro 7規制は、欧州で販売されるハイブリッド車および電気自動車に対して放電深度と熱的事象の報告を義務付けており、自動車メーカーはより高精度の電圧・電流測定部品を指定せざるを得ない状況となっています。[1]欧州委員会、「委員会、車両からの汚染物質排出削減と大気質改善のための新たなEuro 7基準を提案」、EUROPA.EU 並行して実施される国連欧州経済委員会(UNECE)のサイバーセキュリティ規則は暗号化されたデータリンクを要求しており、車両あたりのコンテンツを押し上げ、ISO 21434準拠のファームウェアを持つサプライヤーが有利となっています。認証済みプラットフォームは参入コスト面での優位性を獲得しており、特に欧州および北米の定置型蓄電システムがグリッド連系のために同じ診断言語を採用する場合に顕著です。

乗用車および商用フリートにわたる急速な電動化

大規模な電動化はセンサー需要を増幅させます。リチウムイオン化学は寿命を最大化するために厳密な熱管理と電流制御を必要とするためです。商用フリートはさらに緊急性を高めています。トラックの予期せぬ停止は遊休資産として1日あたり500米ドルのコストを生じさせる可能性があり、オペレーターはリアルタイムのインピーダンスデータを活用した予知保全ダッシュボードの採用を促進しています。[2]Continental AG、「Continental Automotive Technologies:電動化とデジタル化が成長を牽引」、CONTINENTAL.COM 中国の補助金プログラムと日本の半導体エコシステムが共同で設置を加速させており、地域メーカーはすべての牽引用バッテリーパックにセンサーをバンドルしています。

ソフトウェア定義車両およびゾーン型電子電気アーキテクチャへのOEMの移行

自動車メーカーは数百の電子制御ユニットを、高帯域幅・低遅延のセンサーフィードを必要とする少数のドメインコントローラーに集約しています。バッテリーモニターは現在、冷却ループをミリ秒単位で調整する車載機械学習モデル向けに生波形を送信しており、パック寿命を最大20%延長しています。[3]Chris Clonts、「新型Marelli BMSが電気化学インピーダンス分光法を採用」、SAE.ORG エッジアナリティクス機能を提供するサプライヤーはソフトウェアアップデートを通じて継続的な収益を獲得し、センサーをコモディティ品からアップグレード可能な資産へと転換しています。

AI対応の予知保全ビジネスモデル

フリートオーナーおよびエネルギー貯蔵オペレーターは、継続的なセル単位のデータを取り込むクラウドアナリティクスに基づくパフォーマンス保証に対して対価を支払うケースが増加しています。新型センサーASICに組み込まれた電気化学インピーダンス分光法により、アルゴリズムは数週間前に容量劣化を予測し、保証クレームを削減してライフサイクルコストを15%削減します。[4]MarkLines、「ACCURE Battery Intelligenceが新たな投資を獲得」、MARKLINES.COM 稼働中のすべてのパックを反映するデジタルツインは、新興のバッテリー・アズ・ア・サービス契約を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 短期的な電気自動車プログラムの遅延と在庫調整 | -1.80% | 特に北米および欧州のグローバル | 短期(2年以内) |

| シャント金属およびASICサプライチェーンにおけるコモディティ価格の変動 | -1.20% | アジア太平洋地域の製造集中を伴うグローバル | 中期(2年~4年) |

| バッテリー健全状態に関するグローバルなデータ相互運用性標準の欠如 | -0.90% | 地域間の断片化を伴うグローバル | 長期(4年以上) |

| ISO 21434およびWP.29に対するサイバーセキュリティ認証コスト | -0.70% | 特に欧州および北米のグローバル | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

短期的な電気自動車プログラムの遅延と在庫調整

自動車メーカーは2025年の電気自動車の複数の発売を延期しており、生産目標の削減に伴いセンサー受注が鈍化しています。インテリジェントバッテリーセンサーの契約のほとんどはジャストインタイム納品に従っているため、わずかなスケジュールの変更でもサプライチェーン全体に波及し、中小サプライヤーは遊休能力と価格圧力にさらされています。

シャント金属およびASICサプライチェーンにおけるコモディティ価格の変動

銅シャントおよび半導体基板の価格は四半期内に20〜30%変動する可能性があり、自動車OEMが年間コスト削減を求めるためマージンが圧迫されます。複数年のヘッジ契約を持たない中小センサーベンダーが最も影響を受けやすく、調達力の強いティア1サプライヤーにシェアを譲ることがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:統合ソリューションが引き続き優位

統合センサーは2025年のインテリジェントバッテリーセンサー市場において38.42%を占めました。これは、OEMエンジニアがハーネス設計を簡素化し設置工数を削減するために、電流・電圧・温度測定を組み合わせた単一パッケージデバイスを好むためです。これらのモジュールは、異常検知アルゴリズムを実行する内蔵エッジプロセッサを含むように進化しており、走行サイクル中の故障切り分けを迅速化しています。電圧センサーは13.05%のCAGRで最も急速に成長しており、各セルのミリボルト単位の精度を要求する800V車両アーキテクチャによって牽引されています。電流センサーは従来の12Vシステム向けに引き続き好調な販売を維持し、高度な温度プローブは超急速充電向けに設計されたパックで需要が再び高まっています。

機能統合はコスト削減の手段でもあります。Marelliなどのサプライヤーは統合モジュールに電気化学インピーダンス分光法を組み込み、侵襲的な試験装置なしに健全状態を評価するプレミアムティアを創出しています。この機能により、統合センサーは稼働時間保証が正確な劣化予測に依存するバッテリー・アズ・ア・サービス提供における戦略的コンポーネントとして位置付けられています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

車両タイプ別:商用電動化がリスクを高める

乗用車は純粋な台数規模により2025年に47.05%のシェアを維持しましたが、OEMのラインナップがゼロエミッションパワートレインへと移行するにつれ、電気自動車は2031年にかけて13.62%のCAGRで急成長する見込みです。都市配送バンから路線バスに至る商用フリートは、過酷な使用サイクルがモジュールおよびパックレベルでの冗長な電流・温度測定を必要とするため、車両あたりのコンテンツが高くなっています。

商用環境では、オペレーターが予知保全によるトータルコストオブオーナーシップの削減を追求するにつれ、大型トラック向けのインテリジェントバッテリーセンサー市場規模は急拡大する見込みです。LEMなどのベンダーは、タイトなシャーシエンベロープにおけるパッケージング制約を緩和するためにバスバーに直接取り付けられるコンパクトなASIL-B準拠モジュールを提供しています。一方、ハイブリッド電気自動車およびプラグインハイブリッド電気自動車プラットフォームは引き続き移行期の収益基盤を提供し、パワートレインカテゴリー全体にわたる多様化した需要を確保しています。

販売チャネル別:アフターマーケットが成長エンジンとして台頭

OEM向け設置は2025年に71.05%のシェアで優位を占めました。これは工場装着センサーが保証規則を満たし、リコールリスクを低減するためです。しかしアフターマーケットは、オーナーが地域の排出ガス規制を満たすために老朽化した車両にスタートストップまたはマイクロハイブリッド機能を後付けするにつれ、12.74%のCAGRで成長する見込みです。ワイヤレスのプラグアンドプレイ型センサーキットは設置時間を1時間未満に短縮し、商用フリートのダウンタイムを最小化します。

アフターマーケットセンサーを基盤とするサブスクリプション型診断サービスは継続的な収益を生み出し、特にフリートメンテナンスプロバイダーにとって魅力的なモデルとなっています。ユニットコストが低下するにつれ、インテリジェントバッテリーセンサー市場は、平均フリート車齢が11年を超え完全な車両更新がコスト的に困難な発展途上経済において、後付け普及率の上昇を目撃する可能性が高いです。

用途別:テレマティクス統合が加速

バッテリー管理システムは2025年の収益の49.35%を占め、パック保護・セルバランシング・性能最適化を提供するセンサーのデフォルト配置としての役割を確固たるものにしました。しかし、テレマティクスおよびスタートストップシステムは14.15%のCAGRで急増する見込みです。これは、GPS・使用状況アナリティクスと組み合わせたセンサーデータがリモート予知診断、エネルギー効率を考慮したルート計画、および動的保証価格設定を支援するためです。

グリッドスケールの再生可能エネルギー蓄電サイトは別の新興用途クラスターを形成しています。これらの設備は、資産管理ダッシュボードに継続的な電圧・インピーダンスデータを提供する低メンテナンス・高精度センサーを必要としています。クラウドAPIを活用してリアルタイムの健全状態データを企業資源計画ソフトウェアに送信するベンダーは、インテリジェントバッテリーセンサー産業においてファーストムーバーの優位性を獲得しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:再生可能エネルギーセクターが急速に拡大

自動車メーカーは2025年に需要の50.40%を生み出しました。センサー供給が自然に車両生産に連動しているためです。しかし再生可能エネルギーオペレーターは、バッテリー交換がプラント生涯コストの最大60%を占める可能性があるため、13.98%のCAGRで購入を拡大する見込みです。正確なリアルタイムの劣化指標は、ディスパッチスケジュールの最適化とパフォーマンス契約に紐付いた収益ストリームの保護に役立ちます。

通信事業者も5G高密度化によりバックアップ電源の複雑性が増すにつれ支出を増加させています。基地局に設置された高サイクルのリチウムイオンラックは、従来の鉛酸システムを上回る温度・電流センシングを必要とし、過酷環境認証を持つサプライヤーにとって別の垂直市場を創出しています。

地域分析

アジア太平洋地域は2025年に43.62%のシェアでインテリジェントバッテリーセンサー市場をリードし、2031年にかけて12.61%のCAGRで成長すると予測されています。中国の電気自動車義務化、地域の半導体ファブ、および垂直統合されたバッテリーメーカーが開発サイクルを短縮し、新しいセル化学ごとに迅速なセンサーの反復を可能にしています。日本および韓国企業は高精度ASICを提供し、同地域のリーダーシップを強化しています。

北米がこれに続き、国内バッテリーパック組立を促進し連邦安全報告のための厳格な診断を要求するインフレ抑制法のインセンティブに支えられています。ISO 21434準拠の暗号化を提供するサプライヤーは政府フリートの入札で優先されます。カナダの原材料精製への取り組みは地域サプライチェーンをさらに強固にしています。

欧州の市場成長は、2027年から始まるすべてのパックコンポーネントのシリアル番号追跡を要求するデジタルバッテリーパスポート規制に支えられています。オンチップメモリ内に不変の使用ログを保存できるセンサーは、このコンプライアンスの波を活用するサプライヤーを有利な立場に置きます。生産コストはアジア太平洋地域より高いものの、地域コンテンツ規則が欧州メーカーのシェア維持を支援しています。

競合環境

Continental、Bosch、DENSOなどのティア1自動車サプライヤーは、深いOEM関係とシステム統合の強みを活かして、センサーをフルバッテリー管理コントローラーとバンドルしています。垂直統合によりコスト管理の厳格化と認証サイクルの迅速化が可能となっています。半導体スペシャリストであるTexas Instruments、Infineon、Analog Devicesは、エンベロープトラッキング、低ノイズアンプ、および機械学習アクセラレーターをモノリシックダイに搭載することで競争し、高電圧パック向けの性能を向上させています。

ニッチなイノベーターはワイヤレスまたは非接触のセル監視技術で市場を変革しています。Dukusiのチップオンセルプラットフォームはデイジーチェーン配線を排除し、ハーネス重量を削減してパック組立を容易にしています。一方、ACCURE Battery Intelligenceはあらゆるセンサーブランドのデータを取り込めるSaaSアナリティクスを提供し、より高解像度の測定への需要を創出しています。

大手企業が電気化学インピーダンス分光法、高周波ワイヤレスリンク、またはセキュアブートローダーに関する知的財産を確保するためにニッチ企業を買収するにつれ、統合が続いています。OEM契約が特許取得済みの安全機能へのロイヤリティフリーアクセスを規定しているため、知的財産ポートフォリオの重要性が増しており、早期にR&Dに投資するサプライヤーが報われています。全体として、中程度の断片化が続いていますが、中期的にはより高い集中度に向かう軌跡を示しています。

インテリジェントバッテリーセンサー産業のリーダー企業

Robert Bosch GmbH

Continental Automotive Technologies GmbH

FORVIA HELLA GmbH & Co. KGaA

DENSO Corporation

Infineon Technologies AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:ACCURE Battery IntelligenceはAI対応診断プラットフォームのグローバル展開を加速するためにシリーズBで1,600万米ドルを調達しました。

- 2025年1月:Marelliはセル単位の劣化追跡のためのリアルタイム電気化学インピーダンス分光法を組み込んだ次世代バッテリー管理システム(BMS)を発表しました。

- 2024年12月:Marelliは大量生産の電気自動車プログラムを対象としたコスト最適化電気化学インピーダンス分光法ソリューションを発表しました。

- 2024年9月:LEMはバッテリー電気自動車用途向けに統合バスバー設計とASIL-B準拠を備えたSMUセンサーファミリーを発表しました。

グローバルインテリジェントバッテリーセンサー市場レポートの調査範囲

インテリジェントバッテリーセンサー市場レポートは、センサータイプ(統合センサー、電圧センサー、電流センサー、温度センサー)、車両タイプ(乗用車、電気自動車、ハイブリッド電気自動車、プラグインハイブリッド電気自動車、商用車)、販売チャネル(OEM、アフターマーケット)、用途(バッテリー管理システム、テレマティクスおよびスタートストップシステム、再生可能エネルギー蓄電、産業用途)、エンドユーザー(自動車メーカー、フリートオペレーター、通信事業者、再生可能エネルギーセクター、航空宇宙・防衛・電子機器)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 統合センサー |

| 電圧センサー |

| 電流センサー |

| 温度センサー |

| 乗用車 |

| 電気自動車(EV) |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 商用車(トラック、バス、大型機械) |

| OEM |

| アフターマーケット |

| バッテリー管理システム(BMS) |

| テレマティクスおよびスタートストップシステム |

| 再生可能エネルギー蓄電 |

| 産業用途 |

| 自動車メーカー |

| フリートオペレーター |

| 通信事業者 |

| 再生可能エネルギーセクター |

| 航空宇宙・防衛・電子機器 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリアおよびニュージーランド | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| ナイジェリア |

| センサータイプ別 | 統合センサー | |

| 電圧センサー | ||

| 電流センサー | ||

| 温度センサー | ||

| 車両タイプ別 | 乗用車 | |

| 電気自動車(EV) | ||

| ハイブリッド電気自動車(HEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| 商用車(トラック、バス、大型機械) | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 用途別 | バッテリー管理システム(BMS) | |

| テレマティクスおよびスタートストップシステム | ||

| 再生可能エネルギー蓄電 | ||

| 産業用途 | ||

| エンドユーザー別 | 自動車メーカー | |

| フリートオペレーター | ||

| 通信事業者 | ||

| 再生可能エネルギーセクター | ||

| 航空宇宙・防衛・電子機器 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリアおよびニュージーランド | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| ナイジェリア | ||

レポートで回答される主要な質問

インテリジェントバッテリーセンサー分野の現在の評価額はいくらで、どのくらいの速度で拡大していますか?

このセグメントは2026年に88億6,000万米ドルと評価されており、12.32%のCAGRで2031年までに158億4,000万米ドルに達すると予測されています。

2031年にかけて最も多くの収益をもたらすと予想される地域はどこですか?

アジア太平洋地域は2025年の収益の43.62%を占めており、中国の電気自動車生産と日本の半導体生産がさらに拡大するにつれ、12.61%のCAGRでリードを維持すると予測されています。

現在最大のシェアを持つセンサータイプはどれですか?

統合センサーは38.42%のシェアを占めています。これはOEMが配線を削減し診断深度を高める単一パッケージソリューションを好むためです。

電気自動車プログラムが新たなセンサー需要を牽引している理由は何ですか?

電気自動車のバッテリーパックは800Vアーキテクチャと急速充電プロファイルを管理するためにより高精度の電圧・温度測定を必要とし、センサー出荷量を13.62%のCAGRで押し上げています。

後付け設置向けのアフターマーケットチャネルはどのくらいの速度で成長していますか?

アフターマーケット販売は、フリートオペレーターが老朽化した車両にスタートストップおよび予知保全キットを後付けするにつれ、12.74%のCAGRで上昇しています。

近期のセンサー採用を鈍化させる可能性のある主な障壁は何ですか?

電気自動車の発売スケジュールの短期的な遅延と在庫調整がOEMの発注を削減しており、生産プログラムが正常化するまで成長を緩和しています。

最終更新日: