車両インテリジェンスバッテリーセンサー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 0.38 十億米ドル |

| 市場規模 (2030) | 0.53 十億米ドル |

| 成長率 (2025 - 2030) | 6.91% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる車両インテリジェンスバッテリーセンサー市場分析

車両インテリジェンスバッテリーセンサー市場規模は2025年に3億8,000万米ドルに達し、2030年までに5億3,000万米ドルへと成長する見込みで、予測期間を通じてCAGR 6.91%に相当します。この持続的な成長は、全車両クラスにわたる急速な電動化、CO₂規制強化に対応した12Vアイドリングストップシステムの義務的普及、および継続的なOTA(無線通信)モニタリングに依存した予知保全へのOEM(自動車メーカー)のシフトを反映しています。マイルドハイブリッド48Vアーキテクチャへの需要増大、低電圧ネットワークに大きな負荷をかける先進運転支援機能の統合拡大、およびリアルタイムの健全状態(SoH)データに基づいて保険料を連動させるテレマティクス保険ビジネスモデルの台頭も、車両インテリジェンスバッテリーセンサー市場拡大において重要な役割を果たしています。一方、車載半導体のサプライチェーン混乱が短期的なコスト圧力を高め、UN-R155などのサイバーセキュリティ規制が設計の複雑性を増大させていますが、いずれの要因も最終的にはOEMが電気アーキテクチャを将来対応型にするための高付加価値インテリジェントセンサーを優位に立たせる方向に働いています。

主要レポートのポイント

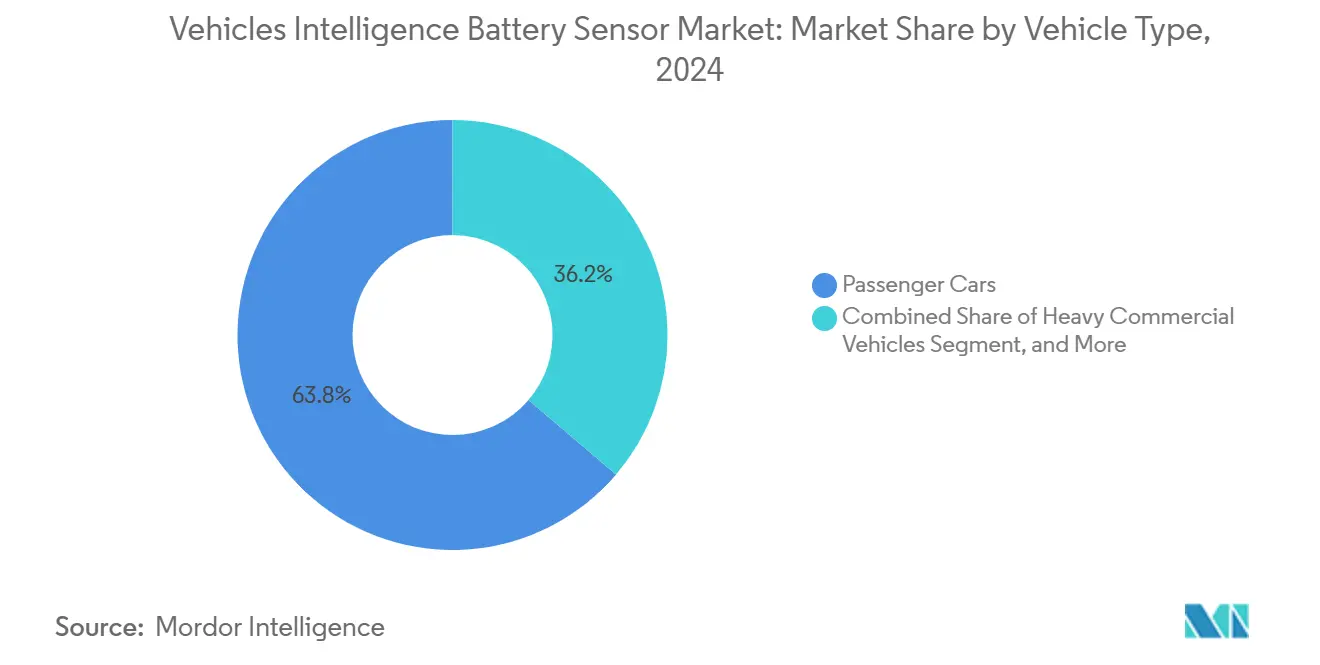

- 車両タイプ別では、乗用車が2024年に63.76%の収益シェアをリードし、大型商用車は2030年にかけてCAGR 7.23%で成長しています。

- センサー技術別では、ホール効果式インテリジェントバッテリーセンサーが2024年の車両インテリジェンスバッテリーセンサー市場シェアの71.24%を占め、シャント型デバイスは2030年にかけてCAGR 8.46%と最高の予測成長率を記録しています。

- 電圧範囲別では、12Vシステムが2024年の車両インテリジェンスバッテリーセンサー市場規模の57.63%を占め、48V以上のアーキテクチャは2025年から2030年にかけてCAGR 7.79%で成長する見込みです。

- 販売チャネル別では、OEM装着ユニットが2024年の金額の83.94%を占めましたが、アフターマーケットセグメントは2030年にかけてCAGR 8.68%で成長すると予測されています。

- 地域別では、欧州が2024年収益の28.76%を占め、南米が2030年にかけてCAGR 7.56%と最速の地域成長率を記録しています。

世界の車両インテリジェンスバッテリーセンサー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 12Vアイドリングストップ普及を促進する世界的なCO₂・燃費規制の強化 | +1.5% | 欧州連合、中国、世界への波及 | 中期(2〜4年) |

| ICEおよびxEVモデルにおける補助負荷の電動化加速 | +1.2% | 北米、欧州連合、アジア太平洋新興国 | 長期(4年以上) |

| 予知保全およびOTAバッテリー健全データへのOEMの推進 | +0.8% | 世界、プレミアム早期採用者 | 短期(2年以内) |

| 48Vマイルドハイブリッドアーキテクチャの普及拡大 | +0.6% | 欧州連合、北米中心 | 中期(2〜4年) |

| リアルタイムバッテリーSoHに基づく保険料連動テレマティクス保険の拡大 | +0.4% | 北米、欧州連合、アジア太平洋 | 長期(4年以上) |

| バッテリー内セキュアセンシングを義務付ける欧州連合乗用車サイバーセキュリティ規制(UN-R155) | +0.3% | 欧州連合先行、世界的採用トレンド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

12Vアイドリングストップ普及を促進する世界的なCO₂・燃費規制の強化

欧州連合および中国の規制当局は、すべての新型乗用車プラットフォームに対して定量的な燃費改善を義務付けており、頻繁なエンジンのアイドリングストップ・スタートに伴う再始動失敗を防止するインテリジェントバッテリーセンサーは不可欠な存在となっています。ユーロ7ガイドラインは、従来のシャント方式では達成できない厳格な電圧精度閾値を明示的に参照しており、中国国家第VI基準は同様の論理を小型商用車フリートにも拡大しています。BoschのBattery-in-the-Cloudプログラムはその商業的価値を実証しています。インテリジェントバッテリーセンサーと予測アルゴリズムを組み合わせることで、アイドリングストップユースケースにおけるバッテリー寿命を20%延長し、保証クレームを排除してブランド価値を守ります。[1]Robert Bosch GmbH、「Battery in the Cloud」、bosch.com 低排出ゾーンを施行する自治体も普及を加速させており、フリート事業者はインテリジェントセンサーを導入することで都市走行サイクルにおいてCO₂を3〜8%削減できることを定量化しています。

ICEおよびxEVモデルにおける補助負荷の電動化加速

電動パワーステアリング、電動ターボコンプレッサー、アクティブサスペンションは、従来の12V設計で想定されていたレベルをはるかに超える瞬間電流需要を高めています。OEMのベンチマーキングによると、ステアリングアシストだけでピーク80Aを引き出す可能性があり、ブラウンアウトを回避するためにリアルタイムの電流・電圧・温度サンプリングが必要です。Teslaの過充電検出特許は、長期的なパック健全性を維持するために、すべての補助ドメインが正確なデータを集中型バッテリー管理ハブに供給しなければならないことを示しています。Continentalのゾーンベースアーキテクチャは、非接触ホール効果センサーがハーネスを簡素化し、車両あたりの配線重量を2kg削減し、材料コストを1台あたり35米ドル節約することをさらに強調しています。これらの要因が組み合わさることで、複数の電気負荷を同時に安全に制御できる高度なセンサーの商業的根拠が強化されています。

予知保全およびOTAバッテリー健全データへのOEMの推進

コネクテッドビークルプラットフォームにより、自動車メーカーはバッテリーデータを継続的な収益源に転換できます。HARMANとMicrosoftのパートナーシップは、クラウド分析がバッテリー故障を2〜3ヶ月前に予測し、ロードサイドアシスタンスの発生件数を半減させ、エンドユーザー向けのサブスクリプション型バッテリー健全ダッシュボードを実現できることを示しています。[2]HARMAN International、「コネクテッドビークルソリューション」、harman.com 商用フリートはさらに強い価値を得ており、予定外のダウンタイムが1件発生するたびに1日あたり最大500米ドルのコストが生じますが、予知保全によってそのリスクはほぼ排除されます。T-Systemsは100万台以上の車両のバッテリーテレマティクスをリアルタイムで処理し、継続的なソフトウェア改善に洞察を提供し、従量課金型保証延長の基盤を構築しています。

48Vマイルドハイブリッドアーキテクチャの普及拡大

BMWの主力ラインナップへの48Vマイルドハイブリッドシステムの展開は、燃費を10〜15%改善し、電動ターボチャージャー、電動スーパーチャージャー、回生ダンパーを実現します。[3]Veratron AG、「24Vインテリジェントバッテリーセンサーデータシート」、veratron.com 各48Vドメインは依然として並列12Vネットワークに依存しており、インテリジェントセンサーが巧みに処理する双方向電力フローとガルバニック絶縁が必要です。設計検証レポートによると、デュアル電圧対応センサーはキャリブレーション工数を30%削減し、電動化の複雑性が増す中でもOEMが発売スケジュールを守るのに役立ちます。VolvoのFH Electricトラックは同じアーキテクチャを大型車両領域に押し広げており、600kWhのパックは熱暴走防止基準を満たすために数百の同期センサーを必要とします。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 車載半導体およびホール効果ICサプライの変動性 | -0.9% | 世界、アジア太平洋製造ハブ | 短期(2年以内) |

| インテリジェントセンサーの高い平均販売価格(従来のシャント方式との比較) | -0.7% | アジア太平洋、新興市場 | 中期(2〜4年) |

| LINからCANゲートウェイへのサイバーセキュリティ実装コストに対するOEMの躊躇 | -0.5% | コスト重視地域 | 短期(2年以内) |

| 価格感度による二輪車での普及率の低迷 | -0.4% | インド、東南アジア諸国連合、中南米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

車載半導体およびホール効果ICサプライの変動性

車載グレードのホール効果センサーは、ADASレーダーおよびトラクションインバーターからの急増する需要により既にフル稼働状態にある先進的な200mmおよび300mmファブに依存しています。2024年に日本の単一ファウンドリーが火災被害で一時閉鎖された際、Allegro MicroSystemsの車載ホールデバイスのリードタイムは26週間に延び、欧州の5つのOEMで同時にライン停止警告が発令されました。アナリストは2030年に向けて車両あたりの半導体コストが倍増すると予測しており、OEMの粗利益率を圧迫し、調達チームがシリコン在庫を積み増す慣行を強いることで、短期的なセンサー出荷量を不安定にさせています。

インテリジェントセンサーの高い平均販売価格(従来のシャント方式との比較)

車両あたり3〜4米ドルのコスト差は単独では小さく見えますが、200万台のプラットフォームでは600万米ドル以上の部品表コスト増加に相当します。Veratronの24V商用車センサーはその課題を浮き彫りにしています。このデバイスはSoH精度±2%以内を実現しますが、その価格は従来の低サイドシャントのほぼ2倍です。コスト重視セグメントの乗用車OEMは、ホール効果センサーとシャント設計をデュアルソース調達し、量産拡大によって1台あたりの価格が下がるまでインテリジェントセンサーの普及を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:大型車両の電動化が乗用車ベースラインを上回る

乗用車向け車両インテリジェンスバッテリーセンサー市場規模は2024年に2億4,000万米ドルと63.76%のシェアで支配的な地位を維持しており、欧州および中国のすべての新型モデルが義務的なアイドリングストップ機能を搭載して発売されています。しかし、大型商用車は主要な成長ベクターを代表しており、2030年にかけてのCAGR 7.23%は市場全体の拡大を32ベーシスポイント上回り、フリート電動化義務の加速を示しています。IVECOのS-eWay Rigidエレクトリックトラックは280〜490kWhのモジュラーバッテリーストリングを統合しており、セル単位の詳細なセンシングが必要で、1台あたり約210米ドルのセンサーコンテンツに相当します。二輪車は大きく遅れており、1,000米ドルのスクーターにセンサーのために10米ドル余分に支払うことは価格競争力を損なうため、普及率は低いままです。

フリート事業者はまた、センサーデータを活用して予定外の停車を削減する予知保全ソフトウェアを導入しています。北米の長距離フリートのケーススタディでは、インテリジェントセンサーが路上でのバッテリー故障を1件回避するだけで2.3ヶ月の投資回収期間を示しています。ライドヘイリングドライバーが収入損失につながる故障を避け、テレマティクス連動保険割引の資格を得るためにセンサーを自発的に設置することで、乗用車のアフターマーケット後付けも並行して増加しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

センサー技術別:シャント型の精度向上がホール効果の優位性に挑戦

ホール効果デバイスは、ドリフトなしでガルバニック絶縁と±1%精度を提供することで、2024年の車両インテリジェンスバッテリーセンサー市場シェアの71.24%を確保しました。温度係数補償の技術的進歩により、シャント型デバイスは半分のコストで同じ精度範囲に達することができるようになり、ホール効果の価格設定に段階的な圧力をかけるCAGR 8.46%の予測を刺激しています。例えば、TDKのTMR電流センサーは、同等のホールICの5分の1の電力を消費しながら、オフセット誤差を半減させます。ティア1サプライヤーはマイクロコントローラーファームウェアにアルゴリズム誤差補正を組み込み、性能差をさらに縮小し、シャントベースのリファレンスデザインがISO 21498精度目標をクリアできるようにしています。

業界の調達トレンドは混合調達戦略を示しています。OEMは、コールドクランクコンプライアンスと電磁耐性が重要なプレミアムEVアーキテクチャにはホール効果センサーを指定し、新興市場の大量生産ICEプラットフォームにはコスト最適化されたシャント方式を採用しています。このハイブリッドアプローチは規模の経済を最大化し、サプライリスクを分散させ、単一のシリコンノードが車両プログラム全体を麻痺させることを防ぎます。

電圧範囲別:マイルドハイブリッドの利点による48V普及の拡大

高電圧電力ネットワークは2024年収益の42.37%しか占めていませんでしたが、そのCAGR 7.79%は車両インテリジェンスバッテリーセンサー市場全体を上回っています。BMWの主力ラインナップへの48Vマイルドハイブリッドの普及展開は、バス電圧の上昇が燃費を10〜15%改善し、迫り来るユーロ7騒音規制に合致した静粛なエンジン再始動を実現することを示しています。すべての48Vパックは、従来の12Vボードネットへのエネルギーフローを調整するためにデュアルドメインセンシングを必要とし、車両あたりのセンサーユニット数を約80%増加させ、基礎となる車両生産を上回るペースで車両インテリジェンスバッテリーセンサー市場規模を拡大させています。

同時に、12Vは従来のフリートとアフターマーケット後付けに不可欠なままです。その設置ベースは、スマートフォンアプリにデータを供給するLINまたはCANインターフェースを備えたアップグレード交換センサーを正当化し、バックチャネルディストリビューターに繰り返し購入の収益源を生み出しています。バッテリー安全に関するUN GTR第20号などの規制の逆風は、高電圧アーキテクチャにHoneywellのLi-ion Tamerのようなガス検知センサーの採用を促し、単純な電流・電圧センシングを超えて総アドレス可能市場の範囲を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:アフターマーケットが利益プールとして台頭

OEM装着センサーは、インライン組立の経済性と車両本体価格にコストを組み込む能力により、2024年売上の83.94%を占めました。しかし、フリートマネージャーが早期バッテリー故障を回避するために既存資産を後付けするにつれ、アフターマーケットチャネルはCAGR 8.68%で成長しています。使用6年目を迎える大型トラックはバッテリー関連の故障が35%急増しており、40米ドルの後付けセンサーがそのリスクを軽減し、オーナーが保険リベートの資格を得られるようにします。

デジタルネイティブな消費者がさらに需要を増幅させています。欧州のライドシェアドライバーは現在、OBDドングル接続センサーから取得したSoHテレマティクスを組み込んだ走行距離連動型保険見積もりを受け取っています。アフターマーケットサプライヤーは、モバイルアプリに自動登録するプラグアンドプレイキットで差別化を図り、ディーラーネットワークを迂回してより高い粗利益率を獲得しています。したがって、車両インテリジェンスバッテリーセンサー産業は、アフターマーケットを末端ではなく、OEM生産スケジュールの周期性を均衡させる成長エンジンとして位置付けています。

地域分析

欧州の28.76%のシェアは、積極的な電動化タイムラインと、バッテリー内のセキュアな認証チェーンを要求するUN-R155に基づくサイバーセキュリティ規定を反映しています。ドイツのプレミアムOEMはフラッグシップEVにデュアル冗長センサーを指定しており、地域の車両あたりの平均コンテンツを18米ドルに引き上げ、世界平均のほぼ2倍となっています。一方、南米はブラジルとアルゼンチンの新しいマイルドハイブリッド組立工場が輸入関税を回避するためにセンサー調達を現地化することで、CAGR 7.56%と最高の成長率を記録しています。米州開発銀行の融資がインフラ整備を加速させ、フリートがバッテリー集約型アプリケーションへの投資に自信を持てるようにしています。

北米は連邦税額控除の恩恵を受けており、カリフォルニア州大気資源委員会(CARB)の義務付けにより、ラストマイル配送バンが高度な低電圧モニタリングを必要とする電動化プラットフォームへとシフトしています。アジア太平洋は二極化した状況を示しています。中国は強力な政府の義務付けと垂直統合されたサプライチェーンでペースを設定していますが、東南アジア諸国連合市場はコスト圧力が低価格バイクでのインテリジェントセンサー採用率を制限しているため遅れています。中東・アフリカは依然として初期段階ですが、バッテリー安全が最重要視されるゼロエミッション港湾物流において需要の兆しが見られます。

競合環境

大手ティア1サプライヤーであるContinental、Bosch、HELLAは、ゾーン型電気アーキテクチャと連携する総合的なバッテリー管理ソリューションにセンサーを統合しています。数十年にわたるOEMとの関係が次のモデルサイクルまでの設計受注を確保し、参入障壁を強化しています。Melexis、NXP、Texas Instrumentsなどの半導体企業はダイレベルで価値を獲得し、ユニット平均販売価格が下落する中でも粗利益率を守るホール効果およびTMRイノベーションに投資しています。

ホワイトスペース参入者はソフトウェア層をターゲットにしています。クラウド分析スペシャリストはエッジセンサーデータを取り込み、SoHダッシュボード、保証リスクスコアリング、残存価値予測サービスを提供しています。このようなプラットフォームは生の電流値を実用的な洞察に変換し、ハードウェアを補完して長期サブスクリプションを優位にする切り替えコストを埋め込んでいます。過充電検出と電圧調整におけるTeslaの拡大する特許壁は、差別化を守るためのアルゴリズムIPの戦略的重要性を浮き彫りにしています。

戦略的協業が従来の境界を曖昧にしています。Continentalの半導体ファウンドリーとのパートナーシップがウェーハ割り当てを確保し、HELLAとTDKが磁気抵抗センシングと自社マイクロコントローラーファームウェアを組み合わせたリファレンスデザインを共同開発して認証サイクルを加速させています。したがって、車両インテリジェンスバッテリーセンサー市場は、エレクトロニクス、ソフトウェア、クラウドサービスが統合された価値提案に融合する典型的な産業収束を示しています。

車両インテリジェンスバッテリーセンサー産業リーダー

Continental AG

Robert Bosch GmbH

HELLA GmbH & Co. KGaA

DENSO Corporation

Melexis NV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:CATLは、高密度・高精度バッテリーセンサーネットワークにより実現された15年の耐用年数と超高速充電を特徴とするTECTRANSバッテリーシステムを発表しました。

- 2025年4月:NITI Aayogは、The Economic Timesにおいて、2030年までに車両あたりの半導体コストが1,200米ドルに達する可能性があり、インテリジェントバッテリーセンサーサプライヤーへのコスト圧力が高まると述べました。

- 2025年2月:Boschは第2世代のBattery-in-the-Cloudプラットフォームを展開し、48Vインテリジェントバッテリーセンサーを搭載した大型商用車へのカバレッジを拡大しました。

- 2025年1月:HARMANとMicrosoftは、インテリジェントバッテリーセンサーを使用して数ヶ月前に故障を予測する量産規模の予知バッテリー分析サービスを開始しました。

世界の車両インテリジェンスバッテリーセンサー市場レポートの調査範囲

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 二輪車 |

| オフハイウェイ車両 |

| ホール効果式IBS |

| シャント型IBS |

| 12Vシステム |

| 24Vシステム |

| 48Vシステム以上 |

| OEM装着 |

| アフターマーケット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 車両タイプ別 | 乗用車 | ||

| 小型商用車 | |||

| 大型商用車 | |||

| 二輪車 | |||

| オフハイウェイ車両 | |||

| センサー技術別 | ホール効果式IBS | ||

| シャント型IBS | |||

| 電圧範囲別 | 12Vシステム | ||

| 24Vシステム | |||

| 48Vシステム以上 | |||

| 販売チャネル別 | OEM装着 | ||

| アフターマーケット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2025年の車両インテリジェンスバッテリーセンサー市場の規模はどのくらいですか?

2025年には3億8,000万米ドルと評価されており、2030年にかけてCAGR 6.91%で成長すると予測されています。

どの車両クラスが最も高いセンサー需要を牽引していますか?

乗用車が2024年収益の63.76%を占めていますが、大型商用トラックはCAGR 7.23%と最速の成長を示しています。

48Vシステムがセンサーサプライヤーにとって重要な理由は何ですか?

マイルドハイブリッド48Vネットワークはデュアルドメインモニタリングを必要とし、車両あたりのセンサーコンテンツを増加させ、CAGR 7.79%でアドレス可能市場を拡大させています。

センサーの広範な普及に対する主な制約は何ですか?

ホール効果ICサプライの変動性と従来のシャント方式と比較した高いユニット価格が、特にコスト重視地域での短期的な普及を遅らせています。

主要企業はどこですか?

Continental、Bosch、HELLAが統合型バッテリー管理ポートフォリオで市場を支配しており、MelexisやNXPなどの半導体企業がコアセンシングICを供給しています。

最終更新日: