アジア太平洋インシュアテック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

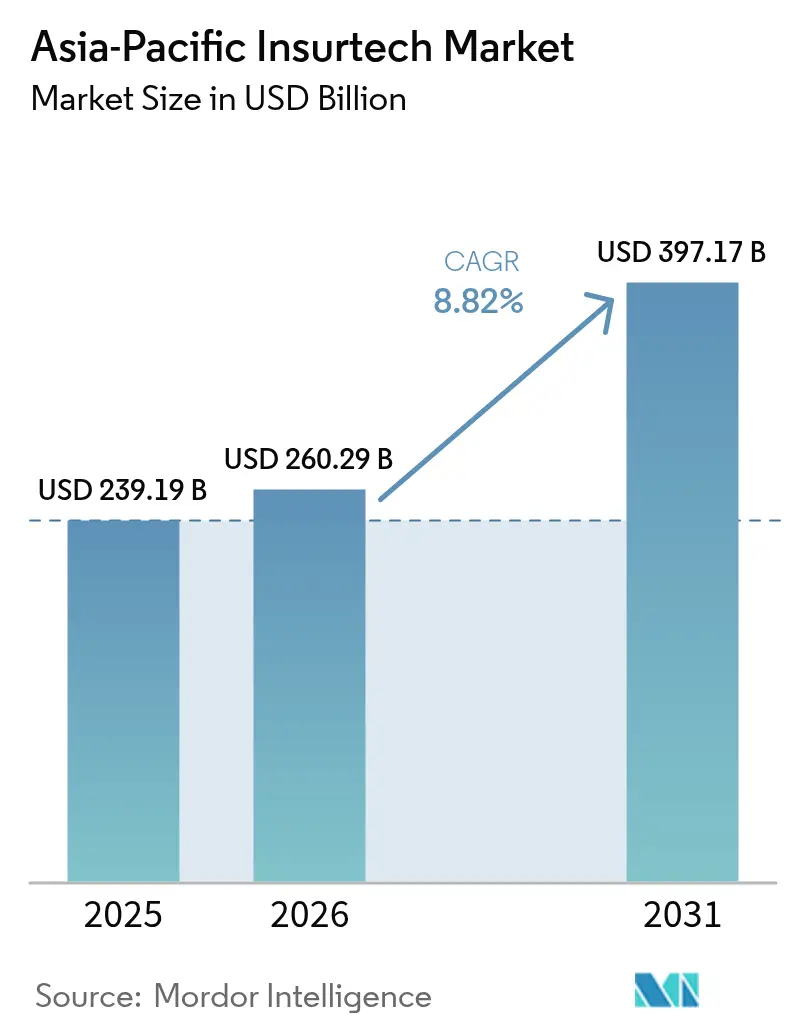

| 基準年の市場規模 (2025) | 239.19 十億米ドル |

| 市場規模 (2026) | 260.29 十億米ドル |

| 市場規模 (2031) | 397.17 十億米ドル |

| 成長率 (2026 - 2031) | 8.82% CAGR |

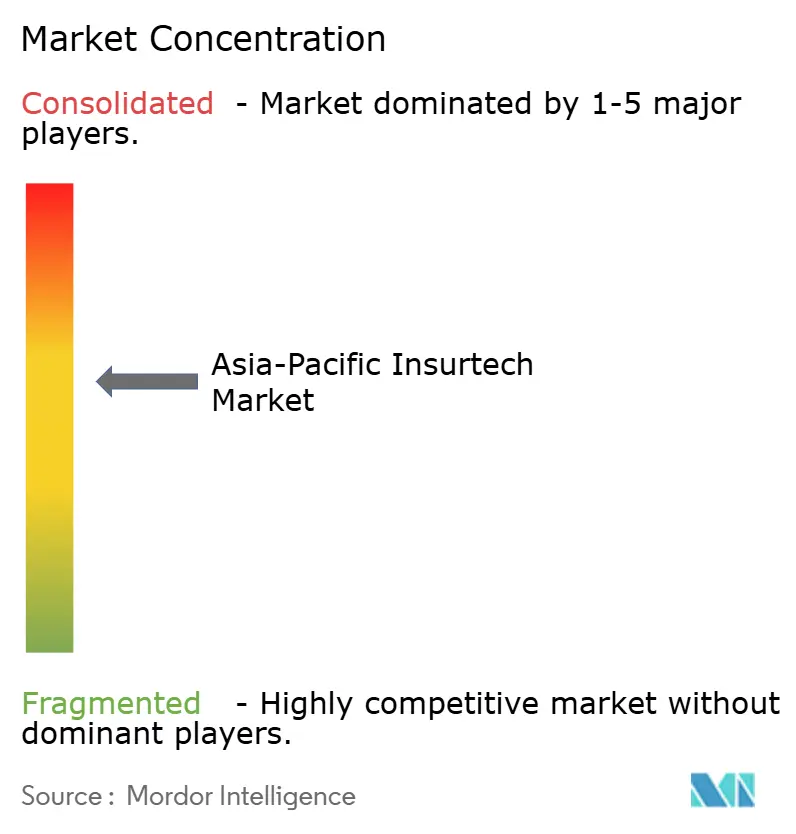

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋インシュアテック市場分析

アジア太平洋インシュアテック市場規模は、2025年の2,391億9,000万米ドルから2026年には2,602億9,000万米ドルに成長し、2026年〜2031年の年平均成長率8.82%で2031年までに3,971億7,000万米ドルに達すると予測されています。

この堅調な成長は、スマートフォンを起点とした流通経済、規制サンドボックスの加速、そして引受精度と保険金請求自動化を高める高度なアナリティクスの活用に根ざしています。エンベデッド保険エコシステムは、これまでリーチできなかった小売・中小企業顧客を取り込む一方、ASEAN域内の国境を越えた規制調和がマルチマーケットプラットフォームへの参入障壁を低下させています。モバイル獲得コストの低下、スペシャルティリスク認知の急増、パラメトリックソリューションへの新規資本流入が、アジア太平洋インシュアテック市場の上昇余地をさらに強化しています。AIを活用した引受が従来の損害率優位性を侵食し、既存保険会社がフィンテック企業との戦略的提携を促進するなか、競争力学は流動的な状態が続いています。

主要レポートのポイント

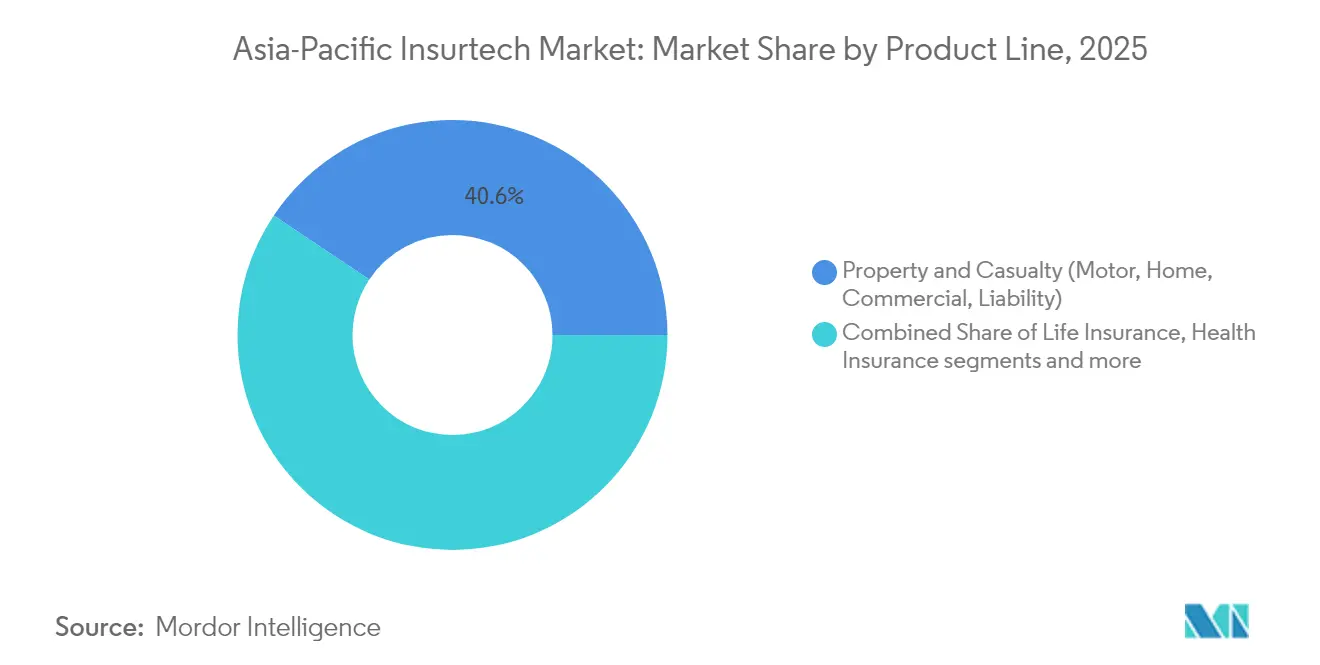

- 製品ライン別では、火災・損害保険が2025年のアジア太平洋インシュアテック市場において収益シェア40.62%でトップとなり、スペシャルティラインは2031年にかけて年平均成長率9.86%で拡大する見込みです。

- 流通チャネル別では、デジタルブローカー・MGAが2025年のアジア太平洋インシュアテック市場シェアの28.35%を占め、エンベデッド保険プラットフォームは2031年にかけて年平均成長率9.05%で拡大しています。

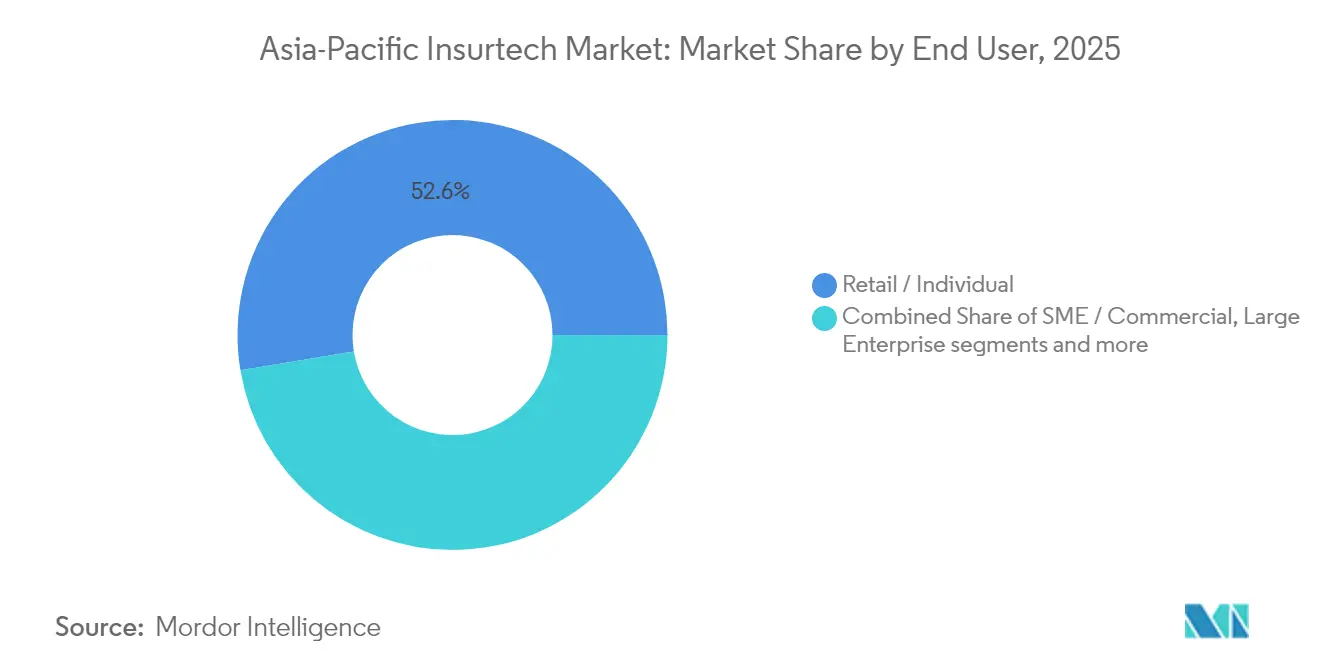

- エンドユーザー別では、小売・個人顧客が2025年のアジア太平洋インシュアテック市場規模の52.63%を占め、中小企業・法人セグメントは2031年にかけて年平均成長率9.74%で成長しています。

- 地域別では、中国が2025年のアジア太平洋インシュアテック市場収益の43.10%を占め、インドは2031年にかけて年平均成長率10.42%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋インシュアテック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンベデッド保険エコシステム | +1.8% | 中国、シンガポール、地域全体 | 中期(2〜4年) |

| サイバーリスクエクスポージャーの増大 | +1.5% | アジア太平洋全域のコア市場 | 短期(2年以内) |

| スマートフォンを起点とした獲得コストの低下 | +1.2% | インド、東南アジア | 短期(2年以内) |

| サンドボックス規制の迅速化 | +1.0% | シンガポール、インド、タイ、インドネシア | 中期(2〜4年) |

| 高度なアナリティクス・生成AIの精度向上 | +0.9% | 日本、オーストラリア、シンガポール、中国 | 長期(4年以上) |

| 気候連動型パラメトリックの普及 | +0.7% | オーストラリア、フィリピン、インドネシア、 太平洋諸島 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エンベデッド保険エコシステムの台頭

エンベデッドプラットフォームは、日常の購買フローの中に保障を組み込み、ユーザーがホストアプリを離れることなく保護を購入できるようにします[1]Pang-Hsiang Chye他、「ASEAN FinTech 2024:イノベーションの10年」、PwC、pwc.com。このシームレスなフローは代理店の摩擦を排除し、獲得コストを最大40%削減します。この節約はスケールでのユニットエコノミクスを改善します。Ant GroupとAlibabaのパートナーシップは、eコマース、旅行、ウォレット取引から保険料が生まれるモデルの広がりを示しています。シンガポールの明確なAPIガイドラインにより、非保険会社が既存のフィンテックライセンスのもとで商品を販売でき、コンプライアンスのオーバーヘッドを低く抑えられます。複数のタッチポイントにわたる高いエンゲージメントが行動データを引受担当者にフィードバックし、価格精度を高め損害率を低下させます。これらのネットワーク効果が採用を強化し、エンベデッド保険をアジア太平洋インシュアテック市場の構造的成長エンジンとして位置づけています。

アジア太平洋におけるサイバーリスクエクスポージャーの急増

デジタルトランスフォーメーションはヘルスケア、金融、製造業全体で攻撃対象領域を拡大し、サイバー保険への緊急需要を高めています。シンガポールの2024年AIモデルリスク管理規則は金融機関に堅牢なコントロールの証明を義務付け、コンプライアンスを文書化するポリシーへの需要を高めています。インシュアテック企業は、ダウンタイム時間などの指標で自動的に支払うパラメトリックサイバー商品で対応し、長期的な調査を回避しています。リアルタイムの価格設定エンジンは脅威インテリジェンスフィードと脆弱性スキャンを取り込み、引受担当者が各クライアントのセキュリティ態勢に合わせて保険料を設定できるようにします。ハイパースケールプロバイダーが地域センターを拡大するにつれてクラウド集中リスクが高まり、カスタムポリシーの緊急性が増しています[2]Luke Gallin、「Hannover Re & Parametrixが世界初のクラウド障害カタストロフィボンドを発行」、Reinsurance News、reinsurancene.ws。これらの力が合わさってサイバー保険の普及率を高める一方、機動力のある新規参入者には十分な保護ギャップが残されています。

スマートフォンを起点とした顧客獲得コストの低下

インドおよび東南アジアの大部分でモバイル普及率が80%を超え、保険会社に限界コストで直接消費者チャネルを提供しています。Policybazaarはビデオ本人確認とAI書類確認によりオンボーディングを数週間から数分に短縮し、コンバージョンを向上させることでその恩恵を示しています。ソーシャルメディアのアルゴリズムにより精密な人口統計ターゲティングが可能となり、マーケティング費用を削減しながら関連性を高めています。デジタルウォレットを通じて提供されるマイクロ保険商品は、銀行口座を持たない低所得者層にリーチし、保険料基盤を拡大しています。資金の流れは効率性に従い、投資家はモバイルファーストのインシュアテック企業への配分を増やしています。獲得コストの低下は、アジア太平洋インシュアテック市場の持続的な拡大を支えています。

アジア太平洋全域におけるサンドボックス型規制の迅速化

シンガポール、インド、インドネシア、タイの規制サンドボックスにより、企業は緩和されたルールのもとで商品をテストでき、イノベーションサイクルを最大2年短縮できます。シンガポールのガーディアンファンズフレームワークは保険資産をトークン化し、広範なリリース前にパイロットが大胆なコンセプトのリスクを低減する方法を示しています。インドのIRDAIモーター改革は減価償却計算を廃止し、路上価格に基づく基本保険金額を設定することでデジタル商品設計を簡素化しています。サンドボックスで収集されたデータは恒久的な政策に反映され、規制とテクノロジーを整合させるフィードバックループを生み出しています。ASEANデジタルエコノミーフレームワークにおける国境を越えた取り組みは、コンプライアンスの重複を削減する共通基準を約束しています。迅速な承認と明確なルールが資本流入を促進し、地域的なスケーリングを奨励しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーの断片化 | -1.3% | アジア太平洋全域、国境を越えた設定 | 中期(2〜4年) |

| 既存企業による利益プールの固定化 | -1.0% | 中国、日本、オーストラリア | 中期(2〜4年) |

| 新リスクに対する保険数理履歴の薄さ | -0.8% | 新興市場、グローバルスペシャルティ | 長期(4年以上) |

| 再保険価格の上昇と引受能力の逼迫 | -0.7% | 巨大災害エクスポージャー地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

管轄区域ごとのデータプライバシーの断片化の継続

アジア太平洋の規制当局はそれぞれ独自の同意、保存、転送ルールを課しており、インシュアテック企業はすべての市場に対して個別のデータスタックを構築することを余儀なくされています[3]ASEAN事務局、「ICTインフラとデジタルスキルの関係評価」、asean.org。コンプライアンスチームはシンガポールの個人情報保護法、インドのデジタル個人データ保護法、中国のサイバーセキュリティ法を習得しなければならず、単一市場の同業他社より25〜35%高いコストが発生します。断片化はエンベデッド保険の展開を遅らせます。なぜなら、パートナーとのリアルタイムデータ共有が居住地ルールに違反する可能性があるからです。再保険会社は、ある管轄区域の最も厳格な要件がすべての共有データを支配する場合、国境を越えてリスクをプールすることに苦労しています。政府が短い通知で条項を強化または緩和するため、継続的な変更がさらなる不確実性を加えています。その結果生じる複雑さは商品開発から資本を転用させ、アジア太平洋インシュアテック市場の地域的なスケーリングを制約しています。

新リスク商品に対する保険数理損失履歴の薄さ

サイバー、気候パラメトリック、ギグエコノミー保険は、信頼できる保険金請求データが3年未満であることが多く、価格設定が不安定になります[4]Guy Carpenter、「グローバルスペシャルティ2024年市場アップデート」、guycarp.com。従来の保険数理モデルは長い損失履歴に依存しており、それがなければ引受担当者は頻度や重大性を誤って示す可能性のある代替データセットを使用します。再保険会社はアタッチメントポイントと保険料を引き上げることで対応し、元受保険会社の引受能力を制限しています。ソルベンシー規則のもとでの高い資本賦課が、未実証のラインへの意欲をさらに抑制しています。インシュアテック企業は衛星画像、IoTセンサー、ソーシャルアナリティクスを活用してデータセットを充実させていますが、規制当局によるそのような入力の受け入れはまちまちです。より深い履歴が形成されるまで、不確実性はアジア太平洋インシュアテック市場内のスペシャルティラインの拡大を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品ライン別:スペシャルティラインが中核の火災・損害保険を上回る

火災・損害保険は2025年の保険料の40.62%を維持し、アジア太平洋インシュアテック市場シェアの最大のシェアを占めています。安定した保険金請求パターン、長年の規制上の親しみやすさ、高度にデジタル化されたモーターおよび家庭向けラインがこの優位性を支えていますが、価格競争の激化と巨大災害損失が引受マージンを圧迫するなか、成長モメンタムは鈍化しています。対照的に、スペシャルティラインは年平均成長率9.86%で拡大しており、サイバー、ペット、旅行保険が法人・消費者セグメントで認知を高めるにつれ、アジア太平洋インシュアテック市場規模への貢献が年々増加しています。フィリピンとフィジーにおけるパラメトリック台風パイロットは、迅速支払い商品が長年の保護ギャップを埋め、多国間ドナー資金を引き付ける方法を示しており、スペシャルティ保険会社に社会的関連性と収益性の高いスケールの両方をもたらしています。

サイバー保険はランサムウェアコストの上昇とともにスペシャルティの主役であり続けていますが、保険数理の薄さが再保険のアタッチメントポイントを高く保ち、短期的な普及を抑制しています。インシュアテック企業は、脅威インテリジェンスフィード、エンドポイントテレメトリ、クラウドサービスの稼働率指標を動的な引受モデルに融合させることでデータ不足を軽減し、強固なセキュリティ衛生を低い保険料で報いています。ペット保険は、テレビジネリーの利用が継続的な行動情報を提供し価格設定を精緻化するにつれ、同様のデータリッチな軌跡をたどっています。海上・内陸輸送ラインは衛星貨物追跡を活用して航海中断に対するパラメトリック支払いをトリガーし、輸出業者の保険金請求の摩擦を削減しています。これらのイノベーションが合わさって平均保険料成長率を市場ベースラインを大きく上回る水準に引き上げ、スペシャルティラインをアジア太平洋インシュアテック市場の主要な長期価値エンジンとして位置づけています。

流通チャネル別:エンベデッドプラットフォームがシェア移行を加速

デジタルブローカー・MGAは、成熟した検索エンジンファネル、多言語コールセンター、完了率を最大化する規制承認済みオンボーディングスクリプトにより、2025年収益の28.35%を占めました。その予測可能な経済性はグローバル再保険会社のスポンサーシップを引き付けていますが、エンベデッド保険パートナーシップが購買意欲が最も高いデジタルチェックアウトの瞬間に直接保障を挿入することでこの優位性を侵食しています。エンベデッドチャネルは流通全体で最も速い年平均成長率9.05%で拡大しており、その台頭は既存の顧客記録からポリシー詳細を自動入力するBNPLローンやライドヘイリング保護などのセクターですでに顕著です。

消費者直販ウェブサイトは緩やかな成長を維持していますが、比較エンジンが価格をコモディティ化するにつれて高い検索マーケティングコストと戦っています。従来の代理店は、複雑な保険には対面アドバイスを、シンプルなリスクにはアプリベースの発行を組み合わせたハイブリッドモデルに移行しており、シェア損失を遅らせていますが逆転はしていません。バンカシュアランスは生命・健康保険において引き続き重要であり、銀行はフィンテックライバルに追いつくためにモバイルバンキングダッシュボード内に見積もりウィジェットを組み込んでいます。アグリゲーターマーケットプレイスはユーザーの離脱を抑制するためにサブスクリプションロイヤルティプログラムをテストしていますが、初期の証拠は定着度がまちまちであることを示しています。すべての兆候は、アジア太平洋インシュアテック市場内でコンテキスト的なAPI駆動のジャーニーがスタンドアロンポータルから段階的なシェアを獲得するマルチチャネルの未来を指し示しています。

エンドユーザー別:中小企業の取り込みが小売とのギャップを縮小

小売・個人顧客は、スマートフォンファーストの保険会社が数億人の新規購入者にマイクロ保険を提供したことで、2025年保険料の52.63%を占めました。しかし成長は、デジタル帳簿管理とeインボイシングデータが自動引受を可能にするにつれ、2031年にかけて年平均成長率9.74%を生み出すと予測される中小企業・法人アカウントへと移行しており、アジア太平洋インシュアテック市場規模に占める割合を高めています。

eコマース販売者ダッシュボード、ネオバンクの財務モジュール、SaaSサブスクリプション請求サービスとのエンベデッド統合により、中小企業はブローカーの介入なしに数分でサイバー、貨物、信用保険を締結できます。販売時点情報管理アナリティクス、ライドシェアログ、倉庫IoTセンサーなどの代替データがリスクスコアリングを充実させ、保険会社が薄いファイルの企業に対して限度額と免責額を適切に設定できるようにします。調達ポータルのデジタル化を進める政府の取り組みが強制的な保険要件を追加し、中小企業の採用をさらに促進しています。大企業は、ボリューム拡大よりもプログラム最適化に焦点を当てた成熟した、ブローカー依存度の高いコホートであり続けており、公共部門の需要は自治体が気候・サイバーショックからインフラを保護するにつれてゆっくりと台頭しています。これらのトレンドが合わさって、中小企業をアジア太平洋インシュアテック市場の重要な成長レバーとして位置づけています。

地域分析

中国は2025年保険料の43.10%を占め、深いモバイル決済普及率、マルチスーパーアプリエコシステム、フィンテックイノベーションへの強力な政策支援を反映しています。中国のアジア太平洋インシュアテック市場規模は2025年に1,031億米ドルを超え、ZhongAnなどのリーダーが展開するeコマース組み込み保険とAIベースの引受の強みで成長を続けています。経済的な逆風と厳格なテクノロジー監督が保険会社を収益性指標へと向かわせていますが、市場は特に資本市場を通じて再保険能力を拡大するトークン化保険資産を通じてイノベーションを続けています。

年平均成長率10.42%で成長すると予測されるインドは、3年未満の車両の減価償却控除を廃止し、デジタル見積もりを簡素化し平均保険金額を拡大するIRDAIモーター改革の恩恵を受けています。第2・第3層都市でのスマートフォン普及率が都市部水準に近づき、プラットフォームがモバイルウォレットを通じてマイクロ健康・入院保険を提供できるようになっています。Policybazaarの遠隔医療へのクロスセルは、顧客生涯価値を深めるエコシステムプレイブックを例示しています。規制サンドボックスは作物収量インデックスやギグワーカー事故商品のパイロットを奨励し、対象セグメントを拡大してインドをアジア太平洋インシュアテック市場の最も急速に成長するコンポーネントとして確立しています。

日本、オーストラリア、韓国は、生成AIトリアージツール、自動運転車テレマティクス、気候パラメトリックが段階的な収益を生み出す技術的に成熟した高保険料プールを提供しています。日本の生命保険会社は大規模言語モデルを展開して保険金請求ファイル処理時間を短縮し、スタッフを複雑なケース管理に解放しています。州の災害基金に支援されたオーストラリアの台風・洪水パラメトリックパイロットは、迅速支払いソリューションの商業的実行可能性を証明し、太平洋諸島全体への輸出可能性を示唆しています。東南アジアは、ASEANフレームワークがデータローカライゼーションと電子本人確認規範を調和させ、地域のインシュアテック企業に6億人規模のサンドボックスを提供するなか、地域平均を上回るペースで成長しています。国境を越えたeコマース、観光の回復、中小企業のフォーマル化の進展が保険料ボリュームをさらに刺激し、アジア太平洋インシュアテック市場の次のフロンティアとしてのブロックの役割を強化しています。

競争環境

アジア太平洋インシュアテック産業は、データ、流通、資本優位性を競うデジタルネイティブのスケールプレイヤー、保険会社支援のスピンオフ、ニッチスペシャリストが混在しています。ZhongAn、Policybazaar、bolttechはそれぞれ10億米ドルの評価額閾値を超え、買収通貨と地域ブランド認知度を獲得しています。彼らの戦略はエコシステムパートナーシップに収束しています:ZhongAnはAnt Groupのウォレットに家庭向け保険を組み込み、Policybazaarは健康保険内にテレヘルスをバンドルし、bolttechは通信会社のサブスクリプション内でデバイス保護を提供しています。

既存の保険会社はベンチャー投資と合弁事業で対抗しています。Sompoの2024年のPalantirとの保険金請求トリアージへのAI組み込みパートナーシップは、レガシー保険会社がバランスシートの深さを維持しながらデータサイエンスの学習曲線を短縮できる方法を示しています。AllianzがシンガポールのIncome Insuranceの過半数株式を取得した動きは、競争的な価格ポイントがマージンを圧縮する前に地域ライセンスと確立されたポリシーブックを確保するロジックを反映しています。再保険会社は実現インフラを提供しており、Hannover Reのクラウド障害カタストロフィボンドは、元受保険会社が新しいリスクを引き受けられるよう解放するテクノロジー中心のレトロソリューションへの意欲を示しています。

規制サンドボックスが参入コストを削減し、ベンチャーファンドがエンベデッド保険の上昇余地を追求するなか、競争の激しさは増しています。しかし、保険数理の深さ、再保険へのアクセス、コンプライアンスのスケールにおける障壁は依然として存在しています。AIリッチな引受、シームレスなAPI流通、資本市場の柔軟性を組み合わせたプレイヤーがシェア獲得を強化しています。全体として、上位5グループが現在地域デジタル保険料の約55%を占めており、アジア太平洋インシュアテック市場内で適度に集中した分野を示しています。

アジア太平洋インシュアテック産業リーダー

ZhongAn Insurance

Policybazaar

Acko

PasarPolis

Singlife

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Waterdropは2024年の収益が27億7,000万人民元、純利益が3億6,750万人民元となり、前年比5.4%の増収を記録したと報告しました。同社はDeepSeekの生成AIモデルを引受と顧客サービスに統合し、自動化精度の向上と保険金請求処理時間の短縮を目指しています。

- 2025年2月:QoalaはPayPal Venturesが主導し、既存投資家が追加出資するシリーズCラウンドで4,700万米ドルを調達しました。この資金はeコマースパートナー向けのAPIアップグレードに充当され、インドネシア、タイ、ベトナムでのエンベデッド保険の展開を加速します。

- 2025年1月:BolttechはDragon Fundから新たなシリーズC資金を確保し、評価額を10億米ドル超に維持しました。経営陣はアジアの通信会社とのデバイス保護統合を深め、新市場へのサービスとしてのブローカープラットフォームを拡大する計画です。

- 2024年12月:シンガポール金融管理局はAIモデルリスク管理ガイドラインを発行し、引受・保険金請求アルゴリズムのガバナンス、検証、監査基準を設定しました。インシュアテック企業はこの明確化を歓迎し、複数の製品ラインにわたる生成AIアプリケーションのスケーリングにおけるコンプライアンスの不確実性が低減されると指摘しました。

アジア太平洋インシュアテック市場レポートの範囲

インシュアテックは、現在保険が販売される方法の効率性を向上させるために新しいテクノロジーを活用しています。本レポートはアジア太平洋インシュアテック市場の包括的な分析を提供します。市場のダイナミクスを掘り下げ、セグメントおよび地域市場全体の新興トレンドを強調し、多様な製品・アプリケーションタイプに関するインサイトを提供します。さらに、本レポートは主要プレイヤーと競争環境を精査します。

アジア太平洋インシュアテック市場は、健康、生命、非生命を含む保険ラインによってセグメント化されています。国別では、市場は中国、インド、日本、香港、シンガポール、インドネシア、その他のアジア太平洋地域にセグメント化されています。本レポートは上記すべてのセグメントについて金額(米ドル)ベースの市場規模と予測を提供します。

| 生命保険 |

| 健康保険 |

| 火災・損害保険(モーター、住宅、法人、賠償責任) |

| スペシャルティライン(サイバー、ペット、海上、旅行) |

| 消費者直販(デジタル) |

| アグリゲーター・マーケットプレイス |

| デジタルブローカー・MGA |

| エンベデッド保険プラットフォーム |

| 従来の代理店・ブローカー(デジタル対応) |

| バンカシュアランス(デジタル対応) |

| その他のチャネル |

| 小売・個人 |

| 中小企業・法人 |

| 大企業・法人 |

| 政府・公共部門 |

| インド |

| 中国 |

| 日本 |

| オーストラリア |

| 韓国 |

| 東南アジア |

| その他のアジア太平洋地域 |

| 製品ライン別(保険種類) | 生命保険 |

| 健康保険 | |

| 火災・損害保険(モーター、住宅、法人、賠償責任) | |

| スペシャルティライン(サイバー、ペット、海上、旅行) | |

| 流通チャネル別 | 消費者直販(デジタル) |

| アグリゲーター・マーケットプレイス | |

| デジタルブローカー・MGA | |

| エンベデッド保険プラットフォーム | |

| 従来の代理店・ブローカー(デジタル対応) | |

| バンカシュアランス(デジタル対応) | |

| その他のチャネル | |

| エンドユーザー別 | 小売・個人 |

| 中小企業・法人 | |

| 大企業・法人 | |

| 政府・公共部門 | |

| 国別 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

アジア太平洋インシュアテック市場の2026年の価値はいくらですか?

市場は2026年に2,602億9,000万米ドルとなり、2031年までに3,971億7,000万米ドルに達する軌道にあります。

アジア太平洋全域で最も急速に成長している製品ラインはどれですか?

サイバー、ペット、旅行保険などのスペシャルティラインが2031年にかけて年平均成長率9.86%で拡大しています。

アジアでエンベデッド保険プラットフォームが重要な理由は何ですか?

デジタルチェックアウトフローに直接保障を挿入し、獲得コストを最大40%削減してコンバージョン率を高めます。

最も高い予測成長率を示す地域はどこですか?

インドは、進歩的なIRDAI改革とスマートフォン普及を背景に年平均成長率10.42%で成長すると予測されています。

規制サンドボックスはイノベーションをどのように形成していますか?

シンガポール、インドなどの市場のサンドボックスは商品テストサイクルを最大2年短縮し、規制当局にリアルタイムのインサイトを提供します。

スペシャルティリスクの普及を妨げているものは何ですか?

薄い保険数理履歴と断片化したデータプライバシー規則が資本賦課とコンプライアンスコストを引き上げ、スケールを遅らせています。

最終更新日: