フォトプリンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 4.69 十億米ドル |

| 市場規模 (2030) | 7.13 十億米ドル |

| 成長率 (2025 - 2030) | 8.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

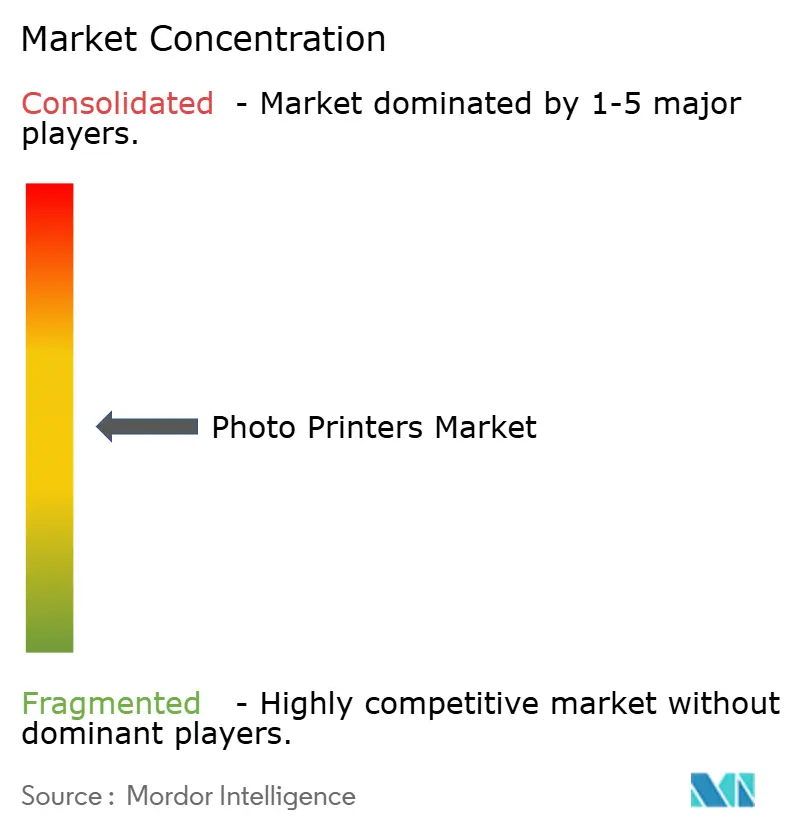

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフォトプリンター市場分析

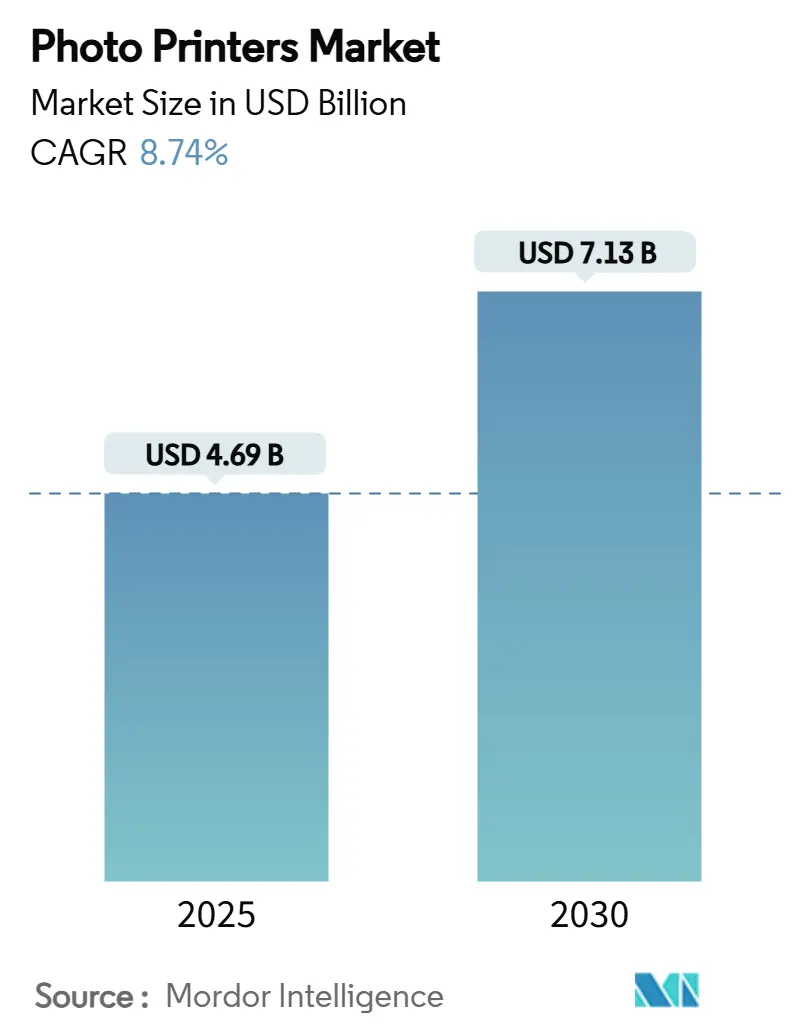

フォトプリンター市場は2025年に47億米ドルに達し、2030年までに71億3,000万米ドルに達すると予測されており、CAGRは8.74%で推移します。ソーシャルシェアを補完するインスタントプリントへの持続的な需要、インクジェットおよび昇華型の品質における着実な進歩、スマートフォンの広範な普及がこの勢いを支えています。スマートフォンに直接接続できるポータブルモデルが購買優先事項を再形成しており、小売キオスクのアップグレードが既存チャネルの存続を維持しています。アジア太平洋地域の深い製造基盤と大規模なモバイルユーザー層がそのリーダーシップを強化しており、Epsonの新しいプリントヘッド工場などの企業の設備投資は複数年にわたる成長への信頼を示しています。[1]Seiko Epson Corporation、「Epsonがインクジェットプリントヘッド新工場を建設」、global.epson 同時に、消耗品の継続収益モデルと環境中心の製品ロードマップがフォトプリンター市場における競争戦略を再定義しています。

主要レポートのポイント

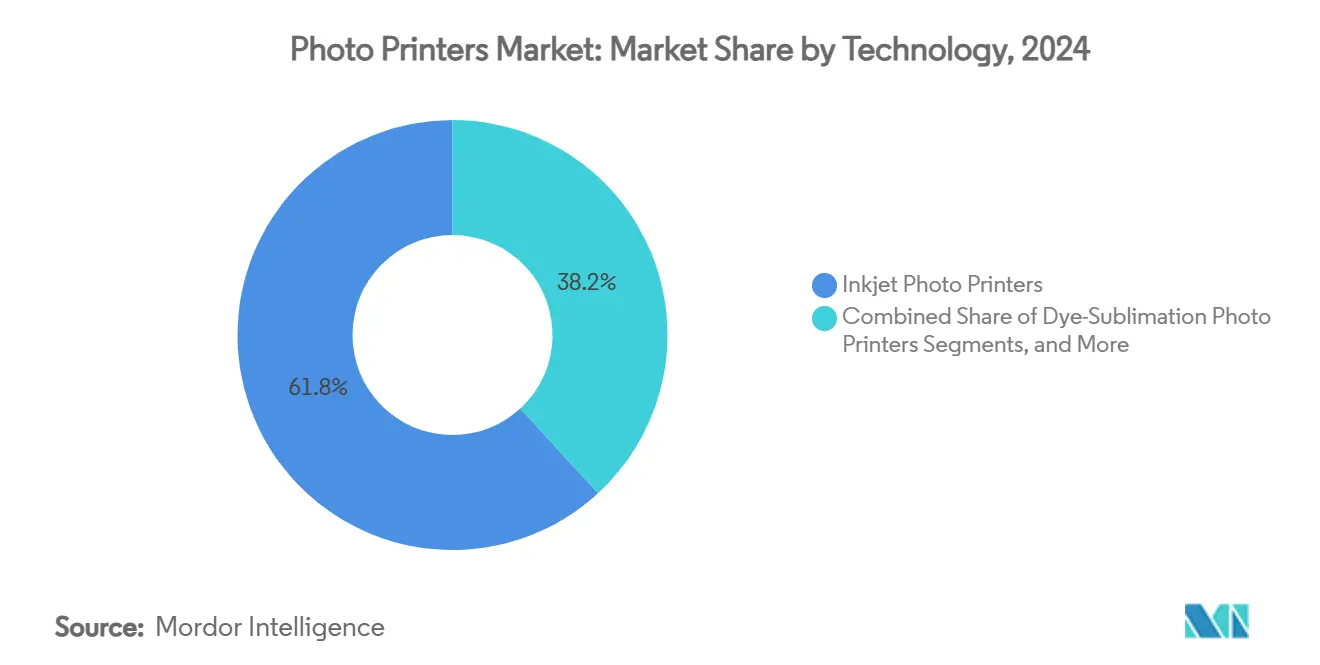

- 技術別では、インクジェットプリンターが2024年のフォトプリンター市場において61.83%のシェアを獲得しました。

- プリンター形式別では、ポータブル・ポケット型デバイスセグメントのフォトプリンター市場は2025年から2030年にかけてCAGR 10.16%で成長すると予測されています。

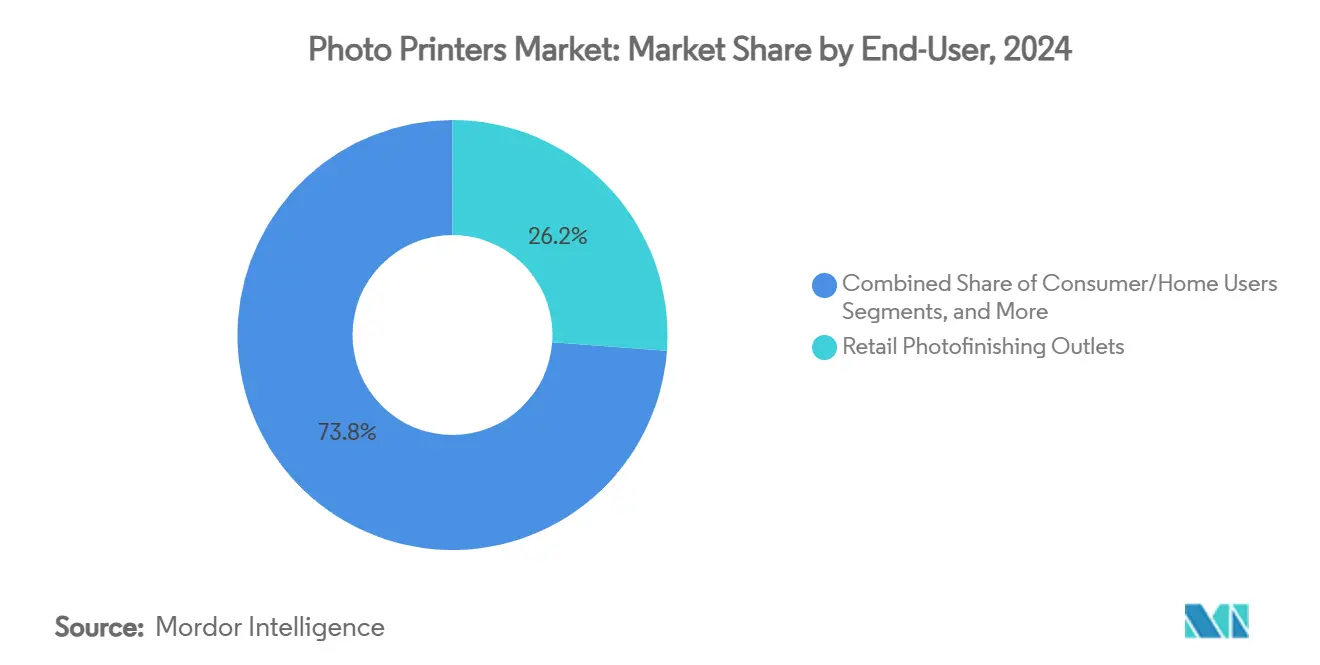

- エンドユーザー別では、小売フォトフィニッシング店舗が2024年のフォトプリンター市場において26.19%のシェアを獲得しました。

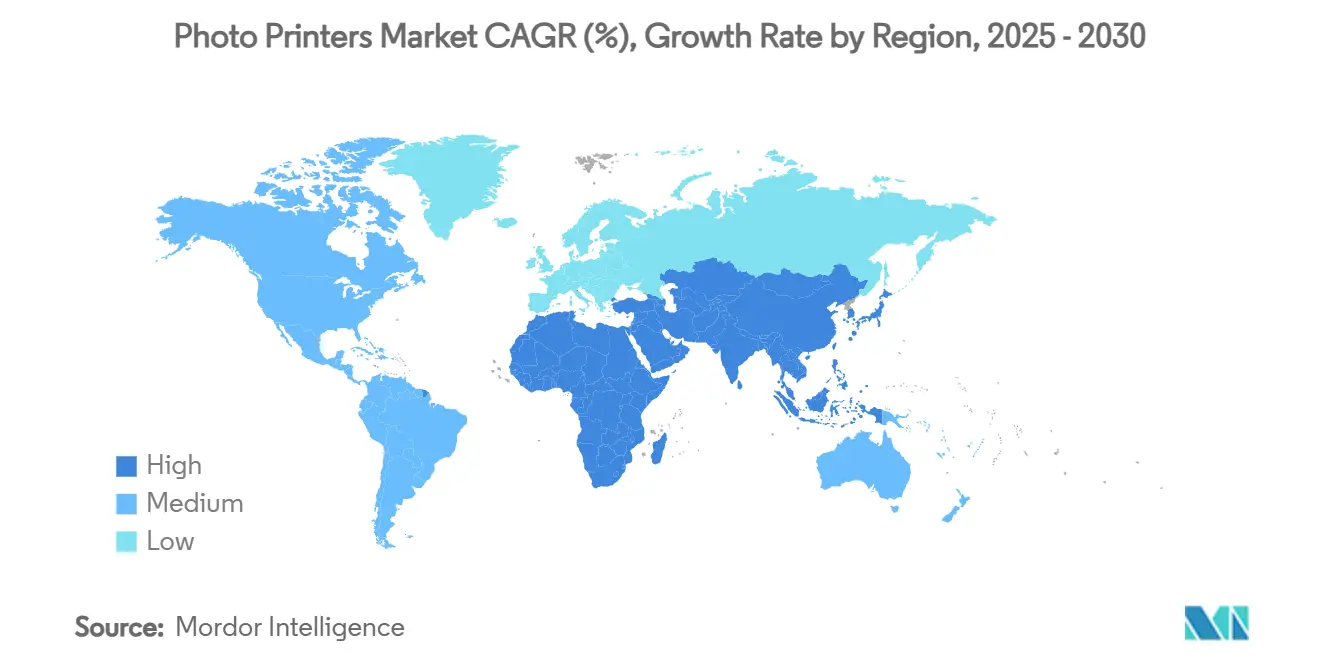

- 地域別では、アジア太平洋地域のフォトプリンター市場は2025年から2030年にかけてCAGR 9.72%で成長すると予測されています。

グローバルフォトプリンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ソーシャルメディア主導のインスタントフォト 印刷需要の増加 | +1.8% | グローバル、北米および アジア太平洋地域に集中 | 短期(2年以内) |

| 昇華型およびインクジェットフォトリアリズムにおける 技術的進歩 | +1.5% | グローバル、日本とドイツが先導 | 中期(2〜4年) |

| イベントフォトグラフィーおよび フォトブースの設置拡大 | +1.2% | 北米およびヨーロッパ、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| Z世代およびミレニアル世代におけるスマートフォン接続型 ポータブルフォトプリンターの急速な普及 | +2.1% | グローバル、アジア太平洋地域および北米で最も高い | 短期(2年以内) |

| 法人向けおよびパーソナライズされた グッズ用途の成長 | +0.9% | 北米およびヨーロッパ、アジア太平洋地域で新興 | 長期(4年以上) |

| 新たなAR対応スマートプリントソリューションによる 新しい消費者体験の創出 | +0.7% | 北米およびアジア太平洋地域が早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ソーシャルメディア主導のインスタントフォト印刷需要の増加

フォト中心のソーシャルプラットフォームは、デジタルストーリーテリングを感情的なつながりを強化する物理的な記念品へと変えています。影響力の高いインフルエンサーは、厳選されたフィードを限定版の有形記念品に変換し、ピアツーピアコマースを促進しています。実店舗とオンラインを組み合わせた小売業者は、モバイルアップロードからの当日受け取りを提供することでこの行動を反映し、即時プリントの魅力を強化しています。アルゴリズムが本物の画像を評価するにつれ、印刷物はより深いオーディエンスとのつながりを築くブランドツールキットの一部となっています。その結果、主要な文化的瞬間がトレンドになるたびに自発的な印刷量が増加し、フォトプリンター市場においてインスタントプリンターへの幅広い需要が持続しています。

昇華型およびインクジェットフォトリアリズムにおける技術的進歩

熱効率の向上と広い色域により、昇華型エンジンはプロフェッショナルラボの出力に匹敵するようになり、次世代インクはインクジェットラインの耐退色性を向上させています。電子写真とインクジェット機器をカバーするCanonのデュアルプラットフォーム戦略は、クロスセグメントの柔軟性の必要性を強調しています。[2]Canon Inc.、「2024年アニュアルレポート」、global.canon スマートフォンパイプラインから借用した画像処理チップが、ユーザー入力なしにトーン、シャープネス、赤目補正を調整するオンデバイスAIを駆動するようになりました。これらの革新は、家庭用印刷品質に対する従来の不満を軽減し、ハードウェアの更新サイクルを促進することで、フォトプリンター市場全体のユニット需要を押し上げています。

イベントフォトグラフィーおよびフォトブースの設置拡大

ハイブリッドイベントは物理的な会場とライブストリームを融合させながらも、有形の記念品を重視しています。現代のフォトブースは、拡張現実レンズ、ブランドオーバーレイ、リアルタイム印刷と連動したQRコード共有を採用しています。プロフェッショナルオペレーターは、変動する照明と電力制約の下で確実に機能するコンパクトで高スループットのデバイスに依存しています。結婚式、企業アクティベーション、音楽フェスティバルは、参加者の満足度を高めるオンサイト印刷体験のために予算を確保しています。このパターンにより、ベースハードウェア価格が圧縮されても高マージンのメディアと消耗品の流れが維持され、フォトプリンター市場で活動するベンダーの将来の収益見通しが強化されています。

Z世代およびミレニアル世代におけるスマートフォン接続型ポータブルフォトプリンターの急速な普及

Wi-Fi ダイレクトやBluetooth Low Energyなどの無線プロトコルは、モバイルファーストのライフスタイルに不可欠なペアリングと印刷のワークフローを簡素化しています。若い世代は、スクラップブック、寮の装飾、ギフトのパーソナライズのための有形のコラージュを求め、純粋なデジタル表現から転換しています。アプリエコシステムには、クリエイティブなフォント、ステッカーパック、ソーシャルチャレンジが組み込まれており、繰り返しのメディア購入を促進しています。インクやリボンの補充のサブスクリプションバンドルにより、メーカーはトランザクション販売から年金型収益へと移行し、ブランドの粘着性を高めています。バッテリー密度が向上し熱制御が改善されるにつれ、手のひらサイズのデバイスは耐久性が増し、旅行や屋外での集まりでの使用ケースが広がり、フォトプリンター市場全体の勢いを強化しています。

制約の影響分析*

| 制約 | CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| デジタルフォトシェアリングの普及による 印刷量の減少 | -2.3% | グローバル、先進国市場で 最も顕著 | 短期(2年以内) |

| 消耗品および交換メディアの 高コスト | -1.8% | グローバル、価格に敏感な セグメントに特に影響 | 中期(2〜4年) |

| 昇華型廃棄物とリサイクルの課題に関する 環境上の懸念 | -1.1% | ヨーロッパおよび北米、 グローバルに拡大 | 中期(2〜4年) |

| プリントヘッド生産に影響を与える 半導体供給の断続的な問題 | -0.6% | グローバル、アジア太平洋地域の 製造拠点で最も高い影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デジタルフォトシェアリングの普及による印刷量の減少

クラウドギャラリーとAIによるキュレーションアルバムはアーカイブを簡素化し、日常的な印刷の必要性を低下させています。機能豊富なアプリ内編集と一時的なストーリーが多くの日常的なシェアの習慣を満たし、カジュアルユーザーを物理的な出力から遠ざけています。若い消費者はサステナビリティをライフスタイルの必須事項と見なしているため、廃棄される可能性のある低価値のスナップショットの印刷を控えています。それでも、卒業式や節目の旅行などの感情的に重要な瞬間は依然として特別な印刷を促し、フォトプリンター市場における需要の完全な崩壊ではなくセグメント化をもたらしています。

消耗品および交換メディアの高コスト

剃刀と刃の経済モデルは、デバイスのライフサイクルを通じて初期ハードウェア価格を超える可能性のある継続的なコストをユーザーに負わせます。米国およびヨーロッパにおける昇華型廃棄物処理に関する規制ガイドラインは、メーカーがリボンおよび用紙価格に転嫁するコンプライアンスコストを増加させています(epa.gov)。特殊基材の供給変動は価格急騰を招き、大衆市場への訴求力を損ないます。その結果、財政的に慎重な購入者はオンラインフルフィルメントサービスや共同印刷を選択する可能性があり、フォトプリンター市場における家庭用ユニットの短期的な販売可能性を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:インクジェットの優位性と昇華型の急増

インクジェットデバイスは、多面的な汎用性と定着した消費者の親しみやすさにより、2024年のフォトプリンター市場シェアの61.83%を獲得しました。マイクロピエゾプリントヘッドは光沢、マット、またはキャンバスメディアに精密な液滴を配置し、趣味愛好家とプロフェッショナルの両方をサポートします。ベンダーはモジュール式カートリッジシステムを活用して参入価格を下げながら、補充サイクルを通じてマージンを確保しています。昇華型システムは設置台数では小規模ですが、最速の9.87% CAGRを記録しており、1分以内に完成するにじみのないラボ品質の出力に好まれています。フォトプリンター市場はコスト重視のインクジェットユニットとプレミアム昇華型製品の間でますます二極化しており、中間層のハイブリッドコンセプトを圧迫しています。

インクジェット技術に帰属するフォトプリンター市場規模は2025年に29億米ドルに達し、昇華型は13億米ドルを占め、2030年までに倍増すると予測されています。EpsonのJPY 51億(USD 0.03億)の設備増強は、2025年後半までにインクジェットプリントヘッドの生産量を4倍にし、以前は商業展開を制限していたボトルネックを解消します。[3]Seiko Epson Corporation、「生産拡大に関するプレスリリース」、global.epson 独自のヘッド化学技術はロックインを生み出し、規模の大きなプレーヤーに有利で新規参入者を阻害します。一方、熱効率の高い昇華型エンジンはコンパクトな加熱素子を活用してポータブルデザインのバッテリー寿命を延ばし、そのセグメントにフォトプリンター市場全体の中で強い若者向けの訴求力を与えています。

プリンター形式・サイズ別:ポータブル革命が市場構造を再形成

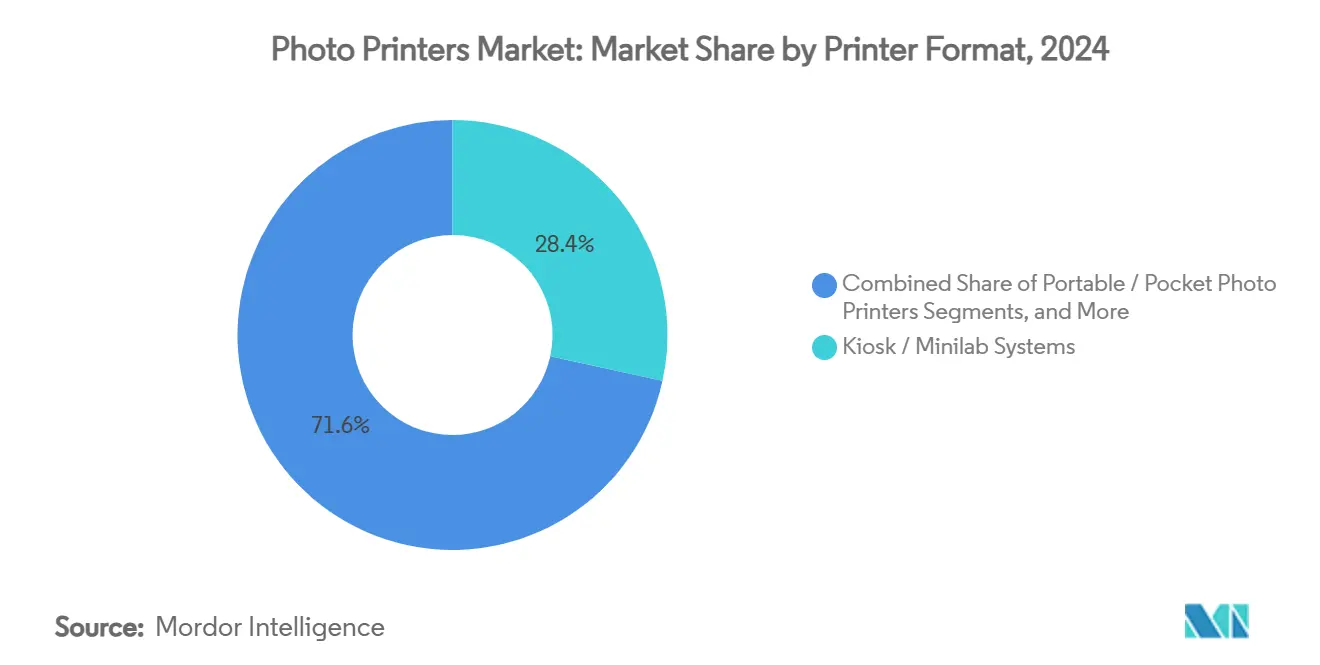

キオスクおよびミニラボシステムは2024年のフォトプリンター市場規模の28.42%を占め、スーパーマーケット、ドラッグストア、コンビニエンスチェーン内の小売フォトフィニッシングゾーンの継続的な重要性を示しています。これらのステーションは現在、パンデミック後の衛生嗜好に合わせたタッチフリーインターフェースとクラウドプルダウンオプションを組み込んでいます。しかし、CAGR 10.16%が予測されるポータブルまたはポケット型プリンターは、その場の創造性に応えることで最も活発な成長分野を代表しています。かつてはニッチだったZINKユニットは、パステルカラーのデバイスとマッチングアクセサリーパックを組み合わせたライフスタイルコラボレーションを通じてメインストリームチャネルに移行しています。

コンパクトデスクトップA4/A5プリンターはオフィスと趣味の両方の用途にまたがり、家庭の予算管理者に喜ばれる予測可能なメディアコストを提供しますが、プロフェッショナルデスクトップA3+モデルはアーカイブインクを要求するギャラリーをターゲットにしています。24インチ以上の大判デバイスは壁面アートを制作する商業スタジオには不可欠ですが、そのスライスは狭いです。エンジニアは引き続き機械アセンブリを小型化しており、MinebeaMitsumiなどの精密部品企業が供給する高トルクマイクロモーターと先進ポリマーに依存しています。その結果、ポータブルユニットは現在200g未満でありながら300dpiの出力を実現し、フォトプリンター市場全体での訴求力を強化するマイルストーンを達成しています。

エンドユーザー別:小売の回復力とイベント主導の上昇余地

小売フォトフィニッシング店舗は2024年のフォトプリンター市場において26.19%のシェアを占め、既存のトラフィックと信頼されたブランドポジショニングから恩恵を受けています。チェーン店はオンラインアップロードポータルと同時間帯受け取りをバンドルし、純粋なeコマースの混乱から身を守るハイブリッドモデルを構築しています。一般消費者・家庭用ユーザーは、インスタントな満足感とスクラップブッキングなどの装飾的な用途を重視する成熟しているが忠実なコホートを形成しています。プロフェッショナルフォトグラファーはスマートフォンカメラの向上によるマージン圧縮に悩まされていますが、大判メタリックプリントとキュレーションアルバムを提供することでニッチなビジネスを守っています。

CAGR 10.25%で成長するイベントおよびエンターテインメントプロバイダーは、体験型マーケティングとイベントの境界を超えてブランドの記憶を延長する有形の記念品を融合させています。企業アクティベーションはテーマ別オーバーレイの予算を確保し、遊園地はライド写真用の防水メディアを展開しています。商業印刷サービスプロバイダーは、スループットを優先する産業規模のインクジェットラインを活用して、販売時点ディスプレイからパーソナライズされた商品まで多岐にわたるB2Bの要件を満たしています。各ユーザークラスターは、フォトプリンター市場を定義し、単一ソースの変動から保護する多様なチャネルマトリックスを強化しています。

地域分析

アジア太平洋地域は2024年のフォトプリンター市場において39.37%のシェアで優位を占め、2030年にかけてCAGR 9.72%で成長しています。地域のリーダーシップは、部品工場、組立工場、物流ハブを近距離に配置する垂直統合されたサプライチェーンから生まれています。日本、韓国、中国の都市部では90%を超えるスマートフォン普及率が、ポータブルプリンターアタッチメントの巨大な設置基盤を生み出しています。式典で印刷された記念品を大切にする文化的慣習が継続的な需要を生み出しています。Canon、Brother、Epsonは地元のインク科学センターに多額のR&D予算を投入し、革新の速度を強化して次世代デバイス発売の最前線に地域を位置づけています。

フォトプリンター市場における北米の役割は、プレミアムポジショニングと革新のスループットによって定義されています。小売ラボは生体認証ログインとプライバシースクリーンでキオスクを改装し、セキュリティ意識の高いユーザーに訴求しており、プロフェッショナルスタジオはアーカイブ基準を満たす顔料豊富なインクを採用しています。サステナビリティの嗜好が、森林管理協議会認証サプライヤーから調達したリサイクル可能なカートリッジと用紙の採用を促進しています。イベントフォトアクティベーションに対する企業需要が中量昇華型リグの稼働率を強化し、消費者セグメントと商業セグメントのバランスの取れた収益ミックスをサポートしています。

ヨーロッパは環境管理と規制の厳格さという観点からフォトプリンター市場にアプローチしています。拡大生産者責任指令はメーカーに使用済みメディアの回収とリサイクルを義務付け、構造化された引き取りスキームを持つ確立されたプレーヤーに有利なコンプライアンスハードルを引き上げています。消費者はエコ認証製品にプレミアムを支払う意欲を示しており、ベンダーは高い運営コストにもかかわらずマージンを維持できます。パリやミランなどのファッションの中心地に根ざした地域の強烈なプロフェッショナルフォトグラフィー文化が、色彩に厳格なプルーフを提供する大判インクジェットデバイスへの安定した需要を促進しています。循環経済政策が厳格化するにつれ、ヨーロッパは後にグローバルに普及する再利用可能なカートリッジループを先駆けとなる可能性があります。

競争環境

市場リーダーのHP、Canon、Epsonは、深い特許ポートフォリオ、広いチャネルリーチ、規模の優位性をもたらす大規模な設置基盤を管理しています。各社は独自アプリとサブスクリプション補充プランとともにハードウェアを発売し、製品エコシステムをサービスネットワークへと変革しています。CanonのプリンティンググループはUSD 165億の純売上高を2024年に計上し、ソリューションの適合性を高めるために垂直ビジネスユニットへと再編しました。[4] Epsonのマイクロピエゾ技術は消費者向けフォトラインと産業用サイネージの両方を支え、R&Dリスクを分散するクロスセグメントのレバレッジを提供しています。HPはFuture Readyプランを通じてコスト規律を追求し、USD 19億の構造的節約を目指しており、クラウド連携印刷ワークフローへの転換に資金を充てています(hp.com)。

中小メーカーは正面対決を避けるために専門化をターゲットにしています。Mitsubishi Electricは観光地向けに特化した昇華型キオスクを構築し、Kodakはプロフェッショナルミニラボ向けの高色域ドライラボシステムにヘリテージ光学の専門知識を活かしています。Brotherの「CS B2027」戦略は産業用ラベリングと商業印刷のためにJPY 2,000億(USD 13億2,000万)の成長投資を確保し、メカトロニクス事業とのシナジーに期待しています。供給セキュリティが差別化要因となっており、自社プリントヘッド生産能力を持つ企業は、コアコンポーネントをアウトソーシングするアセンブラーよりも半導体の逼迫に対してより強い耐性を持っています。

競争の焦点は1分あたりのページ数の仕様から総合的なユーザー体験へとシフトしています。シームレスなスマートフォンオンボーディング、クラウドバックアップフック、拡張現実印刷トリガーが購買決定に影響を与えるようになりました。そのため、ベンダーはサードパーティ開発者がソーシャルまたは生産性アプリに印刷呼び出しを組み込めるSDKを拡張し、デバイスの有用性を広げています。サステナビリティ指標(印刷あたりのエネルギーフットプリント、バイオベースプラスチックの割合)が入札評価において従来の品質基準に加わっています。これらの圧力が総合的に革新サイクルを活発に保ち、フォトプリンター市場内の適度な集中を強化しています。

フォトプリンター産業リーダー

HP Inc.

Canon Inc.

Seiko Epson Corporation

Fujifilm Holdings Corporation

Brother Industries, Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Canon Inc.は2024年アニュアルレポートを発行し、ネットゼロロードマップと商業印刷およびオフィスMFPセグメントの拡大を概説しました。

- 2025年2月:HPは2025年度第1四半期の印刷収益をUSD 43億と報告し、消費者向け印刷の5%成長と全体の2%減少を指摘しました。

- 2025年1月:Epsonは2024年サステナビリティレポートを発表し、主要工場での100%再生可能エネルギー使用とCO₂排出量削減のためのインクジェット革新を確認しました。

- 2024年12月:Mitsubishi Electricはプリンターポートフォリオ全体のIoT接続性を強化するためにSerenideデジタルプラットフォームを拡張しました。

グローバルフォトプリンター市場レポートスコープ

| インクジェットフォトプリンター |

| 昇華型フォトプリンター |

| ZINKフォトプリンター |

| 熱転写フォトプリンター |

| ポータブル・ポケット型フォトプリンター |

| コンパクトデスクトップフォトプリンター(A4/A5) |

| プロフェッショナルデスクトップフォトプリンター(A3+) |

| 大判フォトプリンター(24インチ以上) |

| キオスク・ミニラボシステム |

| 一般消費者・家庭用ユーザー |

| プロフェッショナルフォトグラファーおよびスタジオ |

| 小売フォトフィニッシング店舗 |

| イベントおよびエンターテインメントプロバイダー |

| 商業印刷サービスプロバイダー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| 技術別 | インクジェットフォトプリンター | ||

| 昇華型フォトプリンター | |||

| ZINKフォトプリンター | |||

| 熱転写フォトプリンター | |||

| プリンター形式・サイズ別 | ポータブル・ポケット型フォトプリンター | ||

| コンパクトデスクトップフォトプリンター(A4/A5) | |||

| プロフェッショナルデスクトップフォトプリンター(A3+) | |||

| 大判フォトプリンター(24インチ以上) | |||

| キオスク・ミニラボシステム | |||

| エンドユーザー別 | 一般消費者・家庭用ユーザー | ||

| プロフェッショナルフォトグラファーおよびスタジオ | |||

| 小売フォトフィニッシング店舗 | |||

| イベントおよびエンターテインメントプロバイダー | |||

| 商業印刷サービスプロバイダー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| ヨーロッパその他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| インドネシア | |||

| タイ | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

フォトプリンター市場の現在の価値はいくらですか?

フォトプリンター市場は2025年にUSD 47億と評価されており、2030年までにUSD 71億3,000万に達すると予測されています。

どの地域がフォトプリンター市場をリードしていますか?

アジア太平洋地域が2024年に39.37%のシェアでリードしており、2030年にかけて最速のCAGR 9.72%を記録すると予測されています。

フォトプリンター市場でどの技術セグメントが優位を占めていますか?

インクジェットプリンターが2024年に61.83%の収益シェアで優位を占めており、昇華型モデルが最速の9.87%の成長率を記録しています。

ポータブルフォトプリンターはなぜ急速に成長しているのですか?

スマートフォン接続性、有形の記念品に対するZ世代の需要、および軽量なバッテリー駆動設計が、ポータブル・ポケット型デバイスのCAGR 10.16%を牽引しています。

環境規制は市場にどのような影響を与えていますか?

廃棄物処理規則へのコンプライアンスが消耗品コストを引き上げ、環境意識の高い購入者を維持するためにベンダーをリサイクル可能なメディアと詰め替え可能なカートリッジへと誘導しています。

どのエンドユーザーセグメントが最も急速に拡大していますか?

イベントおよびエンターテインメントプロバイダーはCAGR 10.25%で成長しており、インスタントプリントが結婚式、コンサート、企業アクティベーションでの参加者体験を向上させるためです。

最終更新日: