ウイルスろ過市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 1.65 十億米ドル |

| 市場規模 (2031) | 2.31 十億米ドル |

| 成長率 (2026 - 2031) | 7.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウイルスろ過市場分析

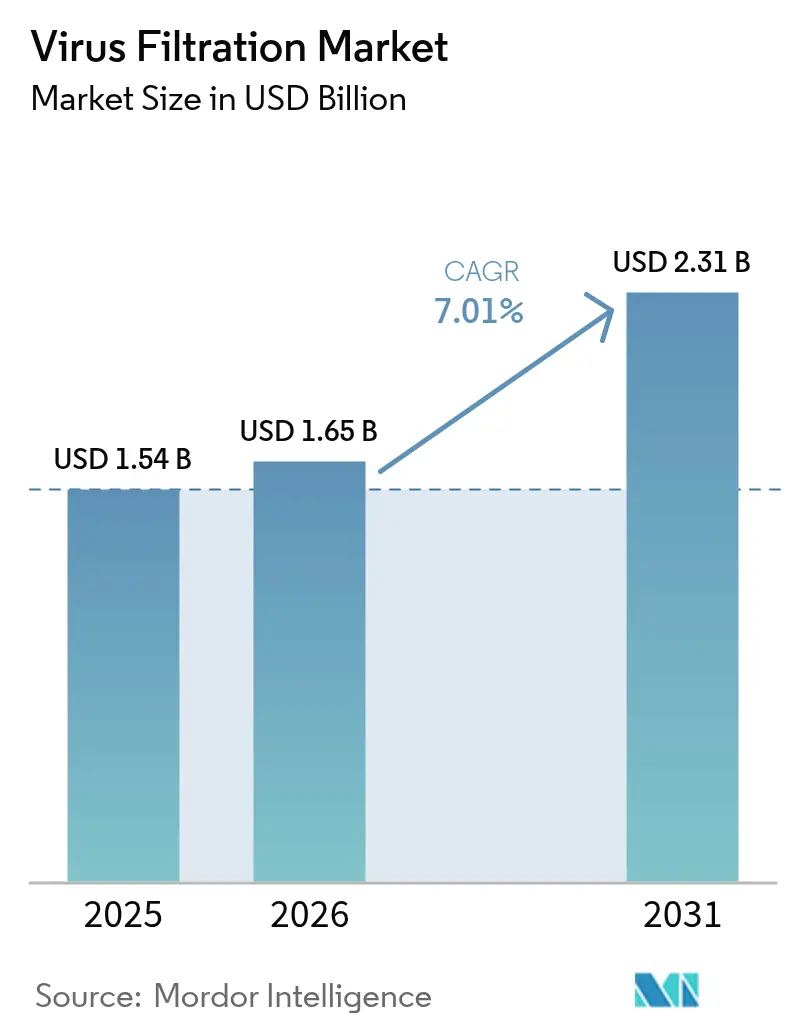

ウイルスろ過市場規模は2025年に15億4,000万米ドルと評価され、2026年の16億5,000万米ドルから2031年には23億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.01%です。ウイルス安全性に対する規制当局の関心の高まり、急速に拡大する生物製剤パイプライン、シングルユースシステムの普及拡大、および連続バイオプロセッシングへの移行が、ウイルスろ過市場を牽引する主要な原動力となっています。サプライヤーは膜材料のアップグレード、自動化の統合、バリデーションサイクルを短縮するためのインライン分析の組み込みによって対応しています。mRNAワクチンおよび遺伝子治療への投資の増加が、北米、欧州、特にアジア太平洋地域における堅牢なクリアランス技術への需要をさらに高めています。一方、主要ベンダー間の戦略的買収は、エンドツーエンドのポートフォリオ拡充、サプライチェーンの強靭化、および次世代フィルター性能の向上を目指す業界の意図を示しています。

主要レポートのポイント

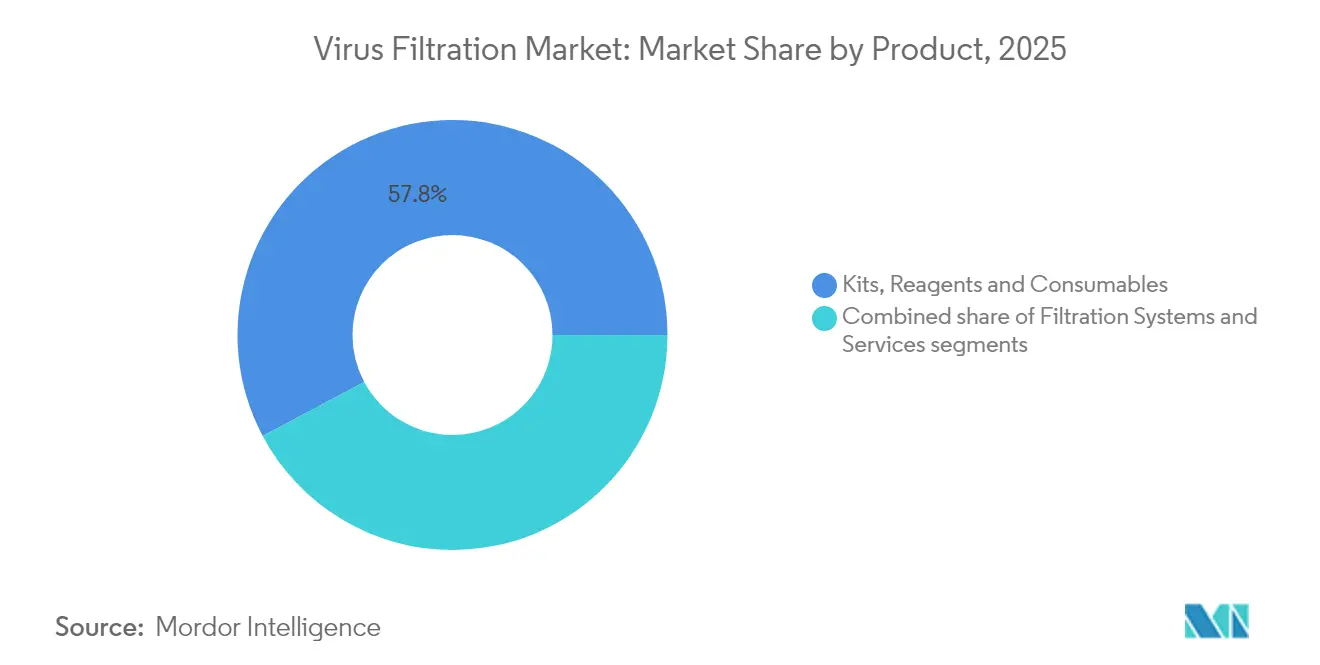

- 製品別では、キット、試薬、および消耗品が2025年のウイルスろ過市場シェアの57.78%を占めました。ろ過システムは2031年までに9.51%のCAGRで拡大する見込みです。

- ろ過モード別では、バッチ操作が2025年のウイルスろ過市場規模の54.82%を占め、連続およびインライン構成は2031年までに9.72%のCAGRで進展しています。

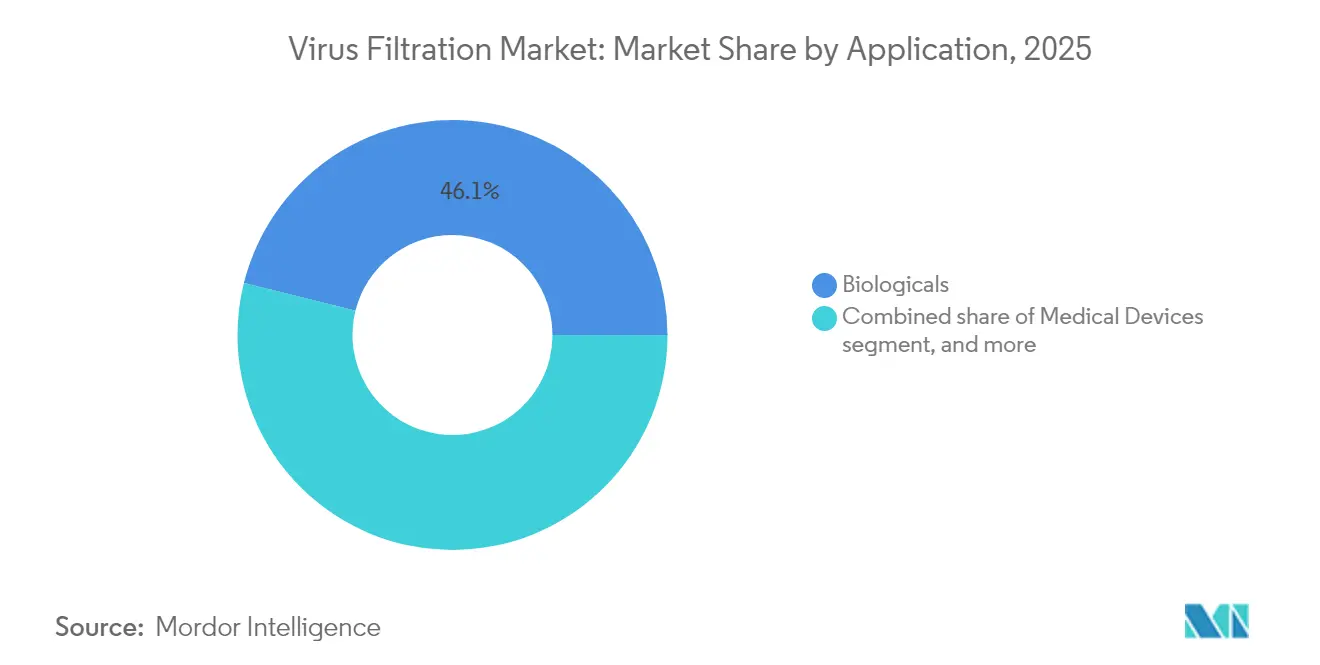

- 用途別では、生物製剤が2025年に46.12%の収益シェアを獲得しました。医療機器は2031年までに10.54%のCAGRで成長する見込みです。

- エンドユーザー別では、製薬およびバイオテクノロジー企業が2025年のウイルスろ過市場規模の71.68%を占め、受託研究機関が2031年までに最速の10.28%のCAGRを記録しています。

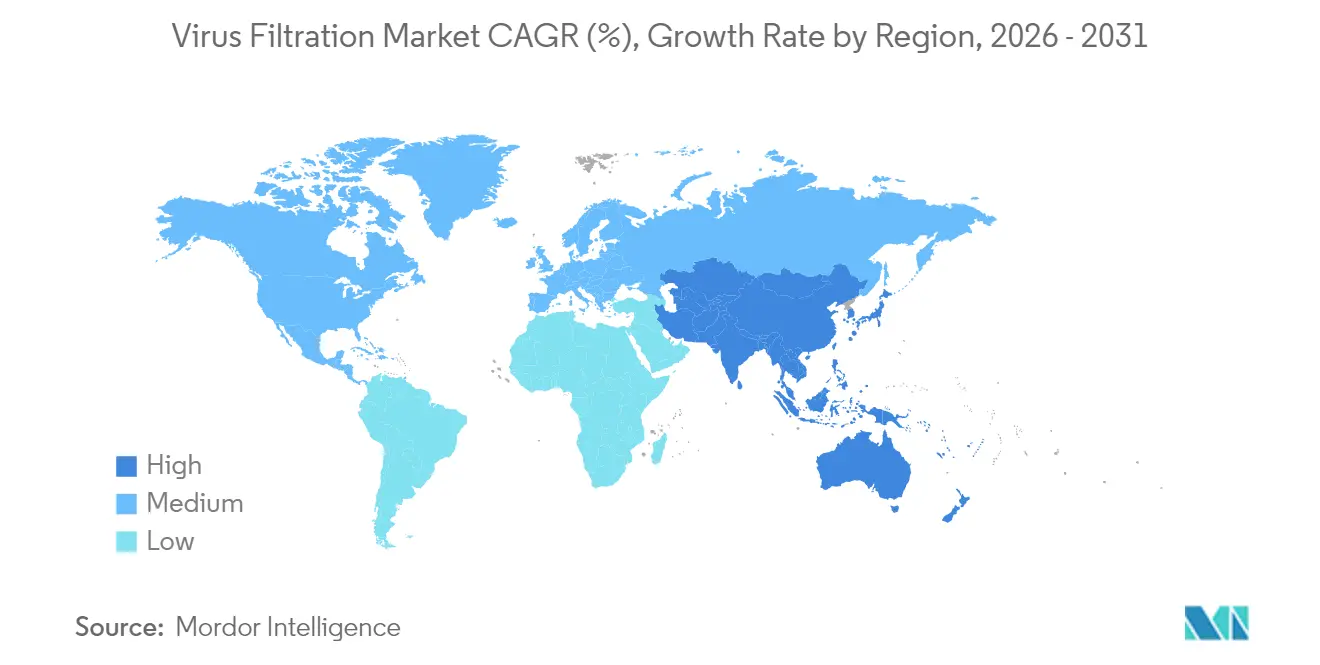

- 地域別では、北米が2025年に42.74%の収益シェアでリードしており、アジア太平洋地域は2031年までに8.32%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルウイルスろ過市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 製薬・バイオファーマの研究開発支出の増加 | +1.2% | グローバル、北米および欧州に集中 | 中期(2~4年) |

| 生物製剤および遺伝子治療への需要の増加 | +1.8% | グローバル、北米主導、アジア太平洋地域へ拡大 | 長期(4年以上) |

| シングルユースろ過技術の採用 | +1.1% | グローバル、北米および欧州での早期採用 | 短期(2年以内) |

| CDMO/CMOアウトソーシングモデルの拡大 | +1.4% | グローバル、アジア太平洋地域での最速の普及 | 中期(2~4年) |

| 連続バイオプロセッシングおよびインラインろ過への移行 | +0.9% | 北米および欧州、段階的にグローバルへ | 長期(4年以上) |

| AI駆動の膜エンジニアリングによる製品上市の加速 | +0.6% | 北米およびアジアのテクノロジーハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

生物製剤および遺伝子治療への需要の増加

T細胞治療セグメントだけでも、2025年の103億米ドルから2034年には1,612億1,000万米ドルに膨らむと予測されており、構造的損失なしに精製されなければならないウイルスベクターの前例のない量を生み出しています。700以上の活性AAVプログラムが、これまで以上に高い力価でカプシドの完全性を維持できるフィルターを必要としています。レンチウイルス生産はさらに深刻なファウリングの課題に直面しており、許容可能な回収率を得るために低吸着性膜が不可欠となっています。業界参加者はそのため、フィルター候補を事前にスクリーニングし、大規模なウェットラボの反復を削減するための予測モデリングツールに投資しています。この生物製剤の急増は、次世代治療薬におけるウイルスろ過市場の中心的役割を強調しています。

シングルユースろ過技術の採用

受託開発製造機関(CDMO)は、キャンペーンの柔軟性と洗浄バリデーションの負担軽減のためにシングルユースアセンブリを好んでいます。高スループットのマイクロキャリア培養は、マルチバリア除去に対応した使い捨てウイルスフィルターと組み合わせることができるようになりました。Asahi Kaseiが2024年にリリースしたPlanova FG1は、既存のホルダーとの互換性を維持しながら、前世代品と比較して7倍速いフラックスを実現しています。自動圧力監視および完全性テストソケットが標準装備されており、使用前滅菌後試験に関するAnnex 1の要件に準拠しています。

CDMO/CMOアウトソーシングモデルの拡大

グローバルCDMOセグメントは2028年までに生物製剤総生産能力の半分以上を占めると予測されており、ウイルスろ過の専門知識の調達方法を再形成しています。シンガポール、韓国、アイルランドのプロバイダーは、組換えタンパク質、ワクチン、ウイルスベクターキャンペーン間の迅速な構成変更を可能にするモジュール式スイートを設置しています。契約を獲得するために、これらのサイトは通常、バリデート済みフィルタートレインのライブラリを提示し、デジタルツインを活用してフィルターファウリングをインシリコで予測しています。

製品上市を加速するAI駆動の膜エンジニアリング

機械学習モデルは、膜の多孔性、表面化学、およびウイルスサイズ間の相互作用をますます予測するようになっています。2024年の中国科学院の研究では、アルゴリズムを使用してフラックスを犠牲にすることなく対数減少値を最大化するパラメータセットを優先することで、ラボ最適化サイクルを半分に削減しました[1]George Mason、「AIがウイルスフィルター設計効率を最大化」、Phys.org、phys.org。同様のデータパイプラインを組み込んだベンダーは、開発リスクを低減し、ニッチな遺伝子治療ペイロード向けのカスタムウイルスフィルターの納品を加速しています。

抑制要因影響分析*

| 抑制要因影響分析 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格なバリデーションおよび規制承認タイムライン | -0.8% | グローバル、強度は地域によって異なる | 長期(4年以上) |

| 大容量ろ過スキッドの高い資本コスト | -0.6% | グローバル、特に新興市場での課題が大きい | 中期(2~4年) |

| PFAS関連の膜材料サプライチェーンの混乱 | -0.7% | 欧州および北米、世界的な波及の可能性 | 短中期(4年以内) |

| ATMP製造におけるベクター不純物負荷の高さによるフィルターファウリング | -0.9% | グローバル、遺伝子治療製造ハブで深刻 | 短中期(4年以内) |

| 情報源: Mordor Intelligence | |||

厳格なバリデーションおよび規制承認タイムライン

FDAの改訂されたQ5A(R2)ガイダンスは、より深いウイルスパネル試験を規定し、新しい検出技術を支持しており、企業はバリデーションプロトコルとアーカイブ記録を更新することを余儀なくされています。Cygnus TechnologiesのMockVキットは、非感染性サロゲートを使用してクリアランスを早期に予測するのに役立ちますが、承認のためには本格的なスパイキング試験が依然として必須です。したがって、開発者は多段階のパイロット作業、統計的堅牢性評価、および規制当局との協議セッションに予算を組む必要があり、市場投入までの時間が長くなります。

大容量ろ過スキッドの高い資本コスト

冗長センサー、クローズドループフェイルセーフバルブ、および電子バッチ記録を備えた完全自動化された4,000Lウイルスろ過スキッドは、初期費用として数百万ドルを要することがあります。中小規模のバイオテク企業は、減価償却、バリデーション、およびオペレーター研修の費用を吸収することに苦労しています。機器リースおよびペイパーユースモデルが登場し始めていますが、リスク分担条件が広範な普及を依然として妨げています。一方、膜サプライヤーはフラックスと耐久性を向上させることで総所有コストを下げようとしており、それによってキャンペーンあたりのカートリッジ数を削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:システムがイノベーションを牽引し、消耗品が収益を支配

キット、試薬、および消耗品は2025年のウイルスろ過市場規模の57.78%を生み出しており、すべての生産ロットでの繰り返し使用を証明しています。需要は使い捨てアセンブリへの転換によって増幅されており、各ロットには新鮮なカプセル、完全性試験試薬、およびプレフィルターが必要です。生物製剤の力価の上昇がファウリングを激化させ、カートリッジ交換率を高め、消耗品収益を押し上げています。対照的に、システム収益は一回限りですが、次世代スキッドがデータヒストリアン、自動フラッシュ機能、およびデジタルツイン互換性を統合するにつれて急速に増加しています。PFAS不含ポリアミド複合材などの膜イノベーションは、吸着損失の影響を受けやすい遺伝子治療ベクターを対象としたプレミアムモデルをさらに差別化しています。

ろ過システムは2031年までに9.51%のCAGRでセグメントをリードしています。ベンダーは、剪断を最小化し、ウイルスベクターの感染性を維持する平面流路を強調しています。Asahi KaseiのFG1の発売はこの軌跡を体現しており、同等の対数減少値で7倍高いスループットを実現しています。ハードウェアのモジュール性により、ステンレスハウジングとシングルユースカプセルの間の簡単な交換が可能となり、多様なクライアントパイプラインを抱えるCDMOにとって魅力的です。フィルタビリティスクリーニングからエンドツーエンドのバリデーション文書化まで、アドバイザリーサービスがバンドルされるようになっており、機器中心のサプライヤーにとっても年金収益ストリームを生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ろ過モード別:連続処理が勢いを増す

バッチろ過は、レガシーステンレス施設が全面的な再設計を採用するよりも検証済みの方法を延長することを選択するため、2025年のウイルスろ過市場シェアの54.82%を維持しました。オペレーターは、バッチプロセスが保有する豊富な履歴データを重視しており、規制当局との対話や承認後の変更管理を容易にしています。さらに、使い捨て品は既存のバッチホールドタンクに容易に後付けでき、施設全体の改修なしに段階的な能力増強が可能です。それにもかかわらず、固有のスタートストップの性質は、総合設備効率を妨げる労働ピークと製品保持時間をもたらします。

連続およびインラインろ過は、灌流細胞培養へのより広い移行を活用して9.72%のCAGRで進展しています。2,000Lの商業規模では、定常状態のろ液ストリームがすでにグローバル薬局方の無菌基準を満たしながら、バッファー消費量を半減させています。並列フィルターアレイがフラックス低下を軽減し、スマートバルブがセンサーが差し迫ったファウリングを検出すると流れを迂回させ、スループットを中断することなく製品の完全性を保護します。規制当局は、連続プラットフォームが統合されたリアルタイム分析を通じて自然にサポートする包括的な管理戦略申請をますます支持しています。

用途別:医療機器が成長リーダーとして台頭

ワクチン、モノクローナル抗体、血漿誘導体、および先進治療を包含する生物製剤は、2025年の収益の46.12%を占めました。各モダリティは、通常、低pH保持、界面活性剤不活化、および最終カプセルろ過を組み合わせた検証済みのウイルスクリアランスエンベロープを義務付けています。多重特異性抗体および高濃度製剤の増殖がファウリングの課題を複雑にし、最適化されたプレフィルター設計の機会を拡大しています。さらに、パンデミック対応イニシアチブが充填仕上げラインを継続的な生産状態に維持し、高いカートリッジ回転率を持続させています。

医療機器は最高の10.54%のCAGRを記録しています。生物製剤向けに開発されたろ過技術が、菌血症治療のためにFDAのファストトラック認定を受けたSeraph 100のような血液浄化カートリッジに採用されるようになっています。空気浄化のイノベーターは、酸化銅またはジニア被覆メディアを使用してHVACユニット内の空気中の病原体の99%を捕捉・不活化し、病院が感染管理コストを削減できるようにしています。水処理ラインもウイルス対応膜を統合して新興のマイクロ汚染物質規制に対応しており、セクター横断的な相乗効果を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:CROが専門サービスの成長をリード

製薬およびバイオテクノロジー企業は、ほとんどの生物製剤開発者が依然として社内プロセス開発ラボを運営しているため、2025年のウイルスろ過市場規模の71.68%を占めました。重要なクリアランスステップの社内所有は、知的財産を保護し、規制当局の検査準備を加速します。しかし、充填能力の制約と新規ベクターに関する急峻な学習曲線が、企業を外部サポートへと向かわせています。

受託研究機関(CRO)は10.28%のCAGRで最も急速に拡大しています。クライアントはCROを活用して、Q5A(R2)の期待に沿った早期段階のクリアランス研究、フィルタビリティスクリーニング、および申請書類対応レポートを実施しています。資本支出なしに経験豊富なウイルス学者およびBSL-2/-3スイートにアクセスできる能力は、スタートアップおよび中規模企業に強く響いています。一方、CDMOハイブリッドは開発と商業製造をバンドルしており、ウイルスろ過サプライヤーが製品ライフサイクル全体にわたってカートリッジの可用性と技術サポートを保証する長期サービス契約を構築するよう促しています。

地域分析

北米は2025年にグローバル収益の42.74%を提供し、米国の深い生物製剤研究開発パイプラインとFDAのウイルス安全性ベンチマーク設定における役割によって支えられています。Fujifilm Diosynthのノースカロライナ州における12億米ドルの細胞培養拡張などの大規模な設備投資は、国内インフラへの継続的な信頼を示しています。成熟したサプライチェーンが無菌カプセルとバリデーションウイルスへのアクセスを容易にし、地元工場に市場投入時間の優位性をもたらしています。より多くのmRNAおよび遺伝子治療候補が後期段階に移行するにつれて、フィルターサプライヤーは国境を越えた混乱から守るために地域内で膜キャスティングラインを拡大しています。

アジア太平洋地域は2031年までに8.32%のCAGRを達成する軌道にあり、全地域の中で最速です。韓国、日本、シンガポールは、パンデミック対応を目的とした国家インセンティブに支えられ、mRNAワクチンおよびウイルスベクターの能力拡張を主導しています。Pall Corporationの1億5,000万米ドルのシンガポール工場は、地域の人材プールと物流リーチへの多国籍企業の信頼を体現しています。地域のCDMOは、リスク分散型サプライ戦略を求める欧米スポンサーを引き付けながら、魅力的なコスト構造と最先端のシングルユーススイートを組み合わせています。

欧州は、長年のGMP厳格さと広範な血漿分画能力に支えられた堅固な存在感を維持しています。しかし、欧州化学物質庁によるPFAS規制提案が迫っており、PVDF膜の可用性を大幅に混乱させる可能性があり、フィルター設計者はPFASフリーの代替品の開発を加速することを余儀なくされています。高流量と調整可能な細孔サイズを提供するナノファイバー膜が実用的な代替品として浮上しており、Matregenixはウイルス除去に特化したカスタマイズ可能なプラットフォームを報告しています。材料置換に関する規制の不確実性が、主要なバイオ製造業者間でサプライの継続性を将来にわたって保証するための並行バリデーションプログラムを促進しています。

競合環境

ウイルスろ過産業は中程度の統合を特徴としており、大手プレーヤーが下流の幅を広げるために数十億ドル規模の動きを展開しています。Thermo Fisher ScientificによるSolventumの精製・ろ過部門の41億米ドルの買収は、シングルユースカプセルおよび膜のラインアップを強化し、約10億米ドルの増分収益を追加します。Danaherは、CytivaとPallを75億米ドルの事業体に統合することで影響力を深め、ウイルス対応カプセル、事前滅菌済みフロースパス、およびスケーラブルなスキッドを含むエンドツーエンドのバイオプロセッシングスイートを強化しました。

技術的差別化が主要な競争の場です。サプライヤーはAI駆動の設計を展開して膜の研究開発タイムラインを短縮し、ろ過性能のクローズドループ制御を可能にするデータリッチなセンサーを組み込んでいます。自動化ベンダーとのパートナーシップが予知保全を進め、フラックス低下がバッチの完全性を危険にさらす前にカートリッジ交換を可能にしています。ホワイトスペースイノベーションは遺伝子治療製造に集中しており、低吸着性・高スループット膜が標準的なPVDFよりも繊細なカプシドをより良く保護できます。

地域メーカーも規模を拡大しています。Cleanovaの2024年のSidco FilterおよびShawndra Productsの買収は、北米でのフットプリントを拡大し、補完的なデプスろ過のノウハウをもたらしました[3]Cleanova、「Sidco FilterおよびShawndra Productsの買収」、cleanova.com。同時に、スタートアップは固有の抗ウイルス表面を持つグラフェンおよびセラミック複合フィルターを探索しており、単一ステップで除去と不活化を組み合わせることを目指しています。したがって、競争バランスは、堅牢な品質システムとグローバルに分散した製造によって支えられた迅速なイノベーションサイクルにかかっています。

ウイルスろ過産業リーダー

Danaher Corporation

Merck KGaA

Asahi Kasei Medical Co. Ltd

Sartorius AG

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Thermo Fisher Scientificは、SolventumのPurification & Filtration事業を約41億米ドルで買収することに合意し、バイオプロセスポートフォリオを拡大し、2024年の収益に10億米ドルを追加しました。

- 2025年1月:DuPontはリチウムブライン処理向けにFilmTec LiNE-XDナノろ過エレメントを発表し、ウイルスろ過に転用可能な膜化学の進歩を示しました。

- 2024年10月:Asahi Kasei MedicalはPlanova FG1を発売しました。これは次世代ウイルス除去フィルターであり、高い対数減少性能を維持しながら7倍速い速度を実現しています。

- 2024年7月:Repligen社はクロマトグラフィーイノベーターのTanttiを買収する計画を発表し、精製およびろ過技術の範囲を拡大しました。

- 2024年6月:Pall Corporationはシンガポールに1億5,000万米ドルの先進製造施設を開設し、300人の雇用と高精度ろ過の新しい生産ラインを追加しました。

- 2024年3月:DanaherはCytivaとPallの統合を完了し、統合されたウイルスろ過資産を持つ75億米ドルのバイオプロセスユニットを創設しました。

グローバルウイルスろ過市場レポートの範囲

ウイルスろ過はバイオ医薬品産業における重要なステップであり、製品が消費に適した十分な純度に精製されることを保証します。ウイルスろ過はまた、プロセス経済性の最適化と貴重な製品の損失防止にも役立ちます。ウイルスろ過市場は、製品(ろ過システム、キット、試薬および消耗品、サービス)、用途(生物製剤(ワクチンおよび治療薬、血液および血液製品、細胞および遺伝子治療製品、組織および組織製品、その他の製品)、医療機器、水浄化、空気浄化)、エンドユーザー(製薬およびバイオテクノロジー企業、受託研究機関(CRO)、その他)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によって区分されています。市場レポートはまた、グローバルの主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| ろ過システム | 膜ベースフィルター |

| デプスフィルター | |

| 中空糸フィルター | |

| ナノろ過モジュール | |

| キット、試薬および消耗品 | 完全性試験試薬 |

| プレフィルターおよび膜 | |

| サービス | ウイルスクリアランス研究 |

| バリデーションおよびコンサルティング |

| バッチろ過 |

| 連続/インラインろ過 |

| 生物製剤 | ワクチンおよび治療薬 |

| 血液および血漿製品 | |

| 細胞および遺伝子治療 | |

| 組織由来製品 | |

| その他の生物製剤 | |

| 医療機器 | |

| 水浄化 | |

| 空気浄化 |

| 製薬およびバイオテクノロジー企業 |

| 受託開発製造機関(CDMO/CMO) |

| 受託研究機関(CRO) |

| 学術・政府研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | ろ過システム | 膜ベースフィルター |

| デプスフィルター | ||

| 中空糸フィルター | ||

| ナノろ過モジュール | ||

| キット、試薬および消耗品 | 完全性試験試薬 | |

| プレフィルターおよび膜 | ||

| サービス | ウイルスクリアランス研究 | |

| バリデーションおよびコンサルティング | ||

| ろ過モード別 | バッチろ過 | |

| 連続/インラインろ過 | ||

| 用途別 | 生物製剤 | ワクチンおよび治療薬 |

| 血液および血漿製品 | ||

| 細胞および遺伝子治療 | ||

| 組織由来製品 | ||

| その他の生物製剤 | ||

| 医療機器 | ||

| 水浄化 | ||

| 空気浄化 | ||

| エンドユーザー別 | 製薬およびバイオテクノロジー企業 | |

| 受託開発製造機関(CDMO/CMO) | ||

| 受託研究機関(CRO) | ||

| 学術・政府研究機関 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ウイルスろ過市場の現在の規模はどのくらいですか?

ウイルスろ過市場規模は2026年に16億5,000万米ドルであり、2031年までに23億1,000万米ドルに達すると予測されています。

現在、ウイルスろ過市場をリードしている地域はどこですか?

北米は2025年に42.74%の収益シェアでリードしており、強力な研究開発パイプラインと厳格なFDA監督の恩恵を受けています。

バイオ製造においてシングルユースフィルターが普及している理由は何ですか?

シングルユースシステムは洗浄バリデーションを最小化し、交差汚染リスクを低減し、キャンペーンの柔軟性を提供することで、製品の切り替えを加速し、運用コストを削減します。

ウイルスろ過において最も急速に成長している用途はどれですか?

医療機器、特に血液および空気浄化製品は、新しい臨床用途と規制当局のファストトラックにより、最高の10.54%のCAGRを示しています。

連続バイオプロセッシングはウイルス除去戦略にどのような影響を与えますか?

連続操作は、定常状態の性能、リアルタイム監視、および生産を停止することなく迅速な膜交換が可能なインラインウイルスろ過を必要とし、それによって設備稼働率を向上させます。

大容量ろ過スキッドの広範な採用に対する主要な障壁は何ですか?

高い資本支出、長いバリデーションタイムライン、およびオペレーター研修の要件が中小企業を躊躇させる可能性がありますが、機器リースとモジュール設計がこれらのハードルを緩和し始めています。

最終更新日: