フィルター・インテグリティ・テスト市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

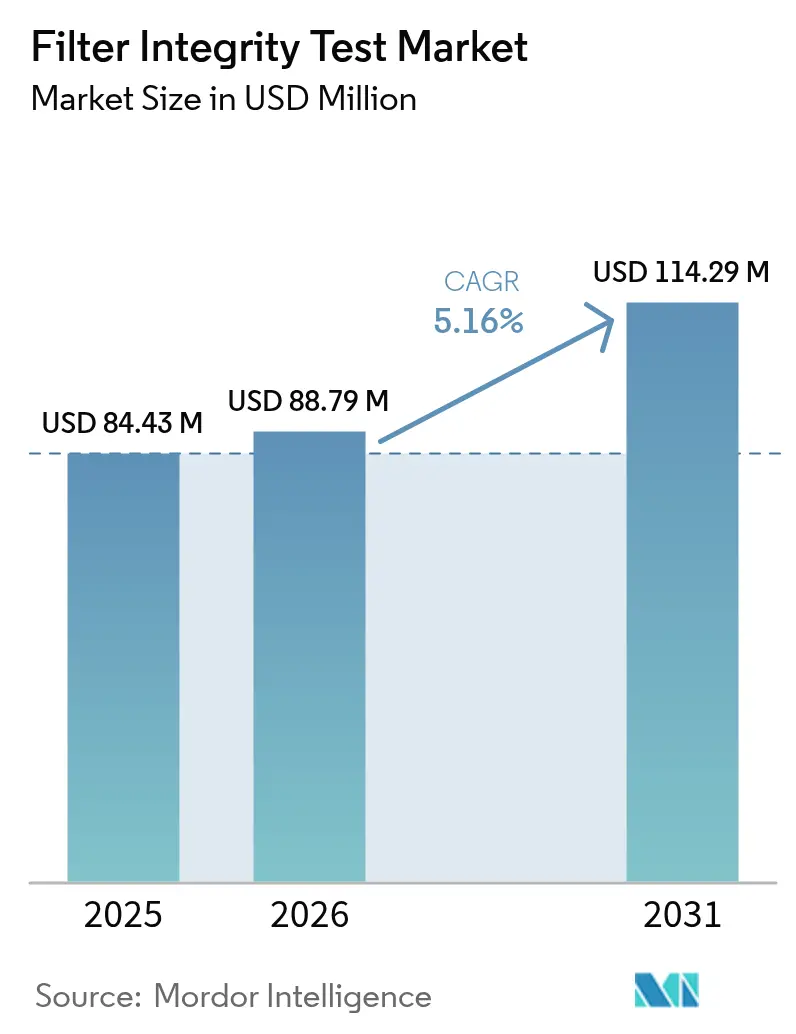

| 市場規模 (2026) | 88.79 百万米ドル |

| 市場規模 (2031) | 114.29 百万米ドル |

| 成長率 (2026 - 2031) | 5.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィルター・インテグリティ・テスト市場分析

2026年のフィルター・インテグリティ・テスト市場規模は8,879万米ドルと推定され、2025年の8,443万米ドルから成長し、2031年には1億1,429万米ドルに達する見通しで、2026年から2031年にかけてCAGR 5.16%で成長します。無菌製造に対する規制監督の強化、バイオプロセス能力の急速な拡大、品質管理ワークフローの広範なデジタル化が、この安定した成長を支えています。細胞・遺伝子治療施設への投資拡大は、より高度なバリデーションプロトコルを必要とし、シングルユース・ろ過アセンブリへの移行はテスト量を増大させます。改ざん防止監査証跡を生成する自動化システムは、人的エラーを最小化し、データインテグリティを維持し、バッチリリースタイムラインを加速するため、ますます好まれています。一方、新たな音響テスト技術は、先進的な治療薬製造における汚染制御戦略を強化する非破壊・高感度欠陥検出を実現する可能性があります。

主要レポートのポイント

- 製品タイプ別では、自動化システムが2025年に56.88%の売上シェアをリードし、2031年にかけてCAGR 7.52%で成長しています。

- テストタイプ別では、バブルポイントテストが2025年のフィルター・インテグリティ・テスト市場シェアの40.75%を占め、ウォーターイントルージョンテストが2031年にかけて最も速いCAGR 7.12%を記録しています。

- メカニズム別では、圧力ベースの手法が2025年に61.72%のシェアを占め、一方で音響技術が2031年にかけてCAGR 8.05%で拡大しています。

- フィルタータイプ別では、液体フィルターが2025年のフィルター・インテグリティ・テスト市場規模の67.90%を占め、2031年にかけて年率7.27%成長が予測されています。

- 用途別では、液体ろ過完全性テストが2025年に60.98%のシェアを獲得し、2031年にかけてCAGR 8.34%で進展しています。

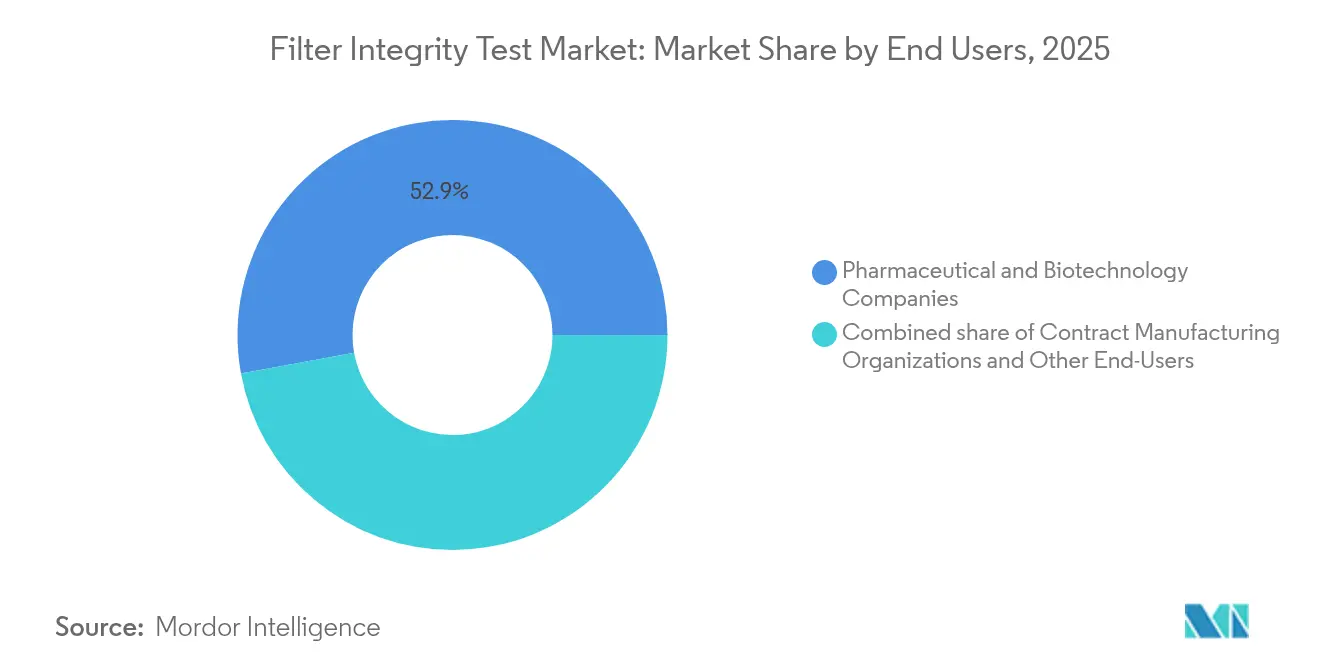

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に52.86%の需要を占め、受託製造機関が2031年にかけて最高のCAGR 8.55%を記録しています。

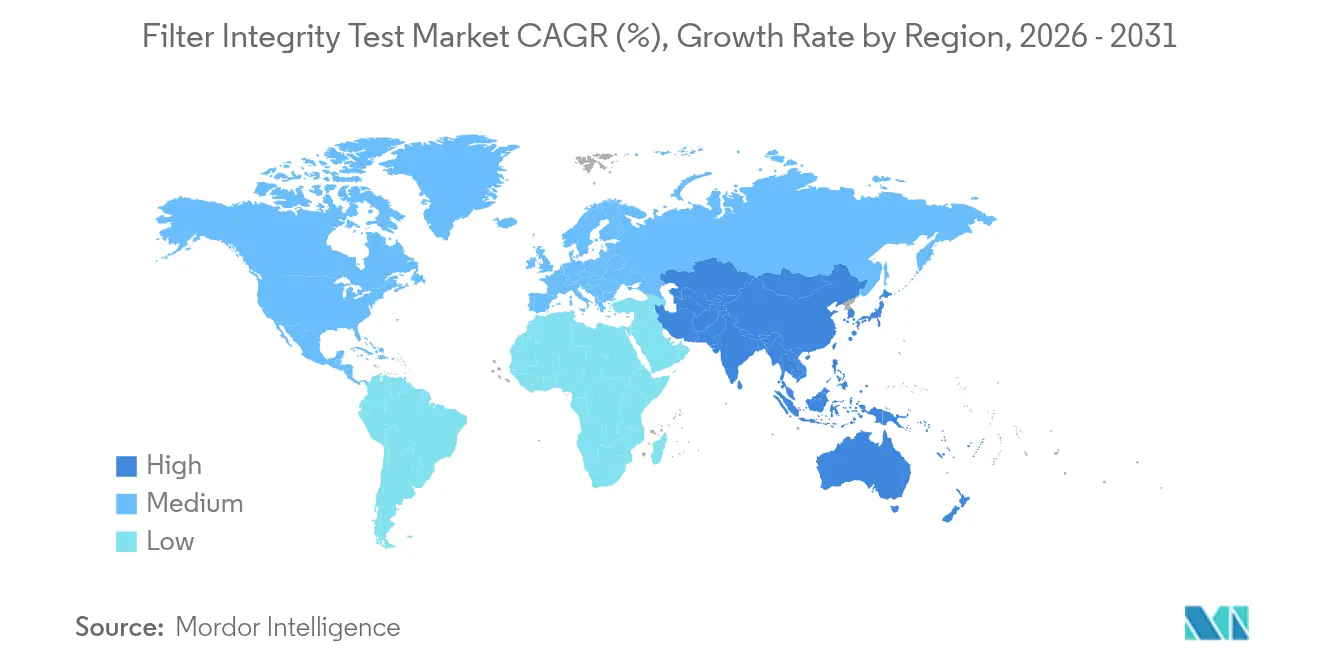

- 地域別では、北米が2025年に39.10%のシェアでリーダーシップを維持し、アジア太平洋地域が2031年にかけてCAGR 6.41%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・フィルター・インテグリティ・テスト市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| グローバルなバイオ医薬品能力の成長 | +1.2% | アジア太平洋、北米、欧州連合(EU) | 中期(2〜4年) |

| 無菌コンプライアンスに関する規制義務 | +0.9% | 北米、EU、グローバル | 短期(2年以内) |

| シングルユース・ろ過の採用拡大 | +0.8% | 先進国市場、グローバル | 中期(2〜4年) |

| 食品・飲料の安全投資 | +0.5% | EU、グローバル | 長期(4年以上) |

| 高活性・先進治療薬の拡大 | +0.7% | 北米、EU、アジア太平洋 | 長期(4年以上) |

| 品質管理アナリティクスのデジタル化 | +0.6% | 先進国市場、グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グローバルなバイオ医薬品生産能力の成長

大規模バイオリアクターの建設急増により、企業がこれまで以上に大きなろ過表面積を検証するにつれ、フィルター・インテグリティ・テスト市場ソリューションへの需要が高まっています。現在、1,500以上の施設が世界中で1,650万L超の稼働能力を有しており、アジア太平洋地域がステンレス鋼およびシングルユース・スイートの最大ブロックを追加しています[1]「グローバル予測:フィルター・インテグリティ・テスト機器、2030年まで」、BioProcess International、bioprocessintl.com。中国メーカーの90%が10年以内にグローバル輸出を計画しており、インドの調査対象企業100%もこれに倣っています。Samsung Biologicsの仁川における14億6,000万米ドル規模の第4工場や、Fujifilm Diosynthのデンマークとノースカロライナ州における32億米ドル規模の拡張など、注目度の高いプロジェクトは、それぞれ数百台の自動テスターを必要とするマルチサイト構築を示しています。これらの設備はスループットを重視しており、並行テスト実行と即時電子リリースが可能な自己診断システムへの選好を促進しています。

無菌製造コンプライアンスに関する規制義務

規制当局は完全性テストをベストプラクティスから明示的な要件へと引き上げ、市場承認のタイムラインを厳格化しています。欧州医薬品庁(EMA)附属書1は現在、無菌医薬品フィルターに対して使用前滅菌後完全性テスト(PUPSIT)を義務付けており、欧州の工場におけるテスト頻度を大幅に増加させています。生物学的同等性試験におけるデータインテグリティに関する米国食品医薬品局(FDA)のガイダンスは、完全・正確・同時的な電子記録を義務付けており、21 CFR Part 11準拠機器へのアップグレードを促しています[2]米国食品医薬品局、「医薬品CGMPにおけるデータインテグリティとコンプライアンス」、federalregister.gov。最終ろ過前のバイオバーデン閾値として、FDAの「100mL当たり10 CFU以下」などの統一された微生物限界値は、バイオロジクスおよびワクチンラインにわたる定期的な検証サイクルを制度化しています。

シングルユース・ろ過システムの採用拡大

使い捨てアセンブリは、繰り返しの湿潤・乾燥サイクルを経ることができない密封されたガンマ線照射フィルターカプセルを導入することで、フィルター・インテグリティ・テスト市場を再編しています。COVID-19対応においてFDAが推奨したことで、迅速なスケールアップにおけるその役割が強調されました。しかし、完全性の検証は、無菌性を損なうことなく使用前に一度行われなければなりません。内部容積が小さくリモート接続ファームウェアを備えた自動テスターは、短時間の非破壊評価を実施しながら、完全な結果を製造実行システムに直接記録します。サプライヤーはインラインセンサーを統合してポイント・オブ・ユースでの漏れ検出を可能にし、オペレーターの介入を減らし、リリースを加速しています。

品質管理とプロセスアナリティクスのデジタル化

ファーマ4.0に向けて加速する製造業者は、品質指標がリアルタイムでダッシュボードを更新するよう、完全性テスターをプラント全体のデータレイクに組み込んでおり、この変革が予測CAGRに+0.6%を加算しています。エッジ対応機器は現在、JSON出力をMES(製造実行システム)およびLIMSプラットフォームに直接プッシュし、逸脱調査の時間を大幅に短縮し、規制当局が承認する継続的品質検証戦略を促進しています。人工知能アルゴリズムは、ライブ拡散曲線をヒストリアンベースラインに重ね合わせ、規格外結果が発生する前にドリフトをフラグ立てし、保守チームが予防的にフィルターハウジングを交換できるようにしています。サプライヤーは、21 CFR Part 11およびEU附属書11の条項を満たすために、サイバーセキュリティ強化と暗号化タイムスタンプをバンドルし、電子記録が改ざん防止状態を維持することを保証しています。これらの機能により、手動データ処理が削減され、転記エラーが削減され、リアルタイム・リリーステストが支援され、フィルター・インテグリティ・テスト市場内の既存サイトおよびグリーンフィールドサイトの双方において自動化プラットフォームの商業的根拠が強化されています。

制約影響分析*

| 制約影響分析 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 自動化機器の高い初期投資コスト | -0.8% | 新興市場、グローバル | 短期(2年以内) |

| GMP検査の熟練労働者の不足 | -0.6% | アジア太平洋、グローバル | 中期(2〜4年) |

| レガシーソフトウェアにおけるデータインテグリティリスク | -0.4% | 成熟市場、グローバル | 中期(2〜4年) |

| シングルユース廃棄物に関する環境上の懸念 | -0.3% | EU、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動化テスト機器の高い初期投資コスト

EMA附属書1に準拠した最先端の完全性テスターは1台あたり10万米ドルを超える場合があり、より小規模な施設が即時導入に踏み切ることを抑制しています。防爆仕様のSartocheck 5 Plusなどの機器は、リスク管理ソフトウェア、自動フェイルセーフロジック、および暗号化監査証跡を備えていますが、初期投資額は依然として相当規模です。リースモデルやテスト課金型サービス契約が参入障壁を下げるために登場していますが、価格に敏感な地域での採用はまだ遅れています。

GMP完全性テストの熟練労働者の不足

施設建設の加速、特にアジア太平洋地域での建設は、附属書1、ICH Q9、および21 CFR Part 11に精通した認定品質管理アナリストの供給を上回っています。北米の工場における退職者の増加が不足を複合化しています。国際製薬工学会(ISPE)のベンチマーキングは、微生物学ラボにおける残業率の上昇を浮き彫りにし、データインテグリティリスクプロファイルを高めています[3]国際製薬工学会、「人材不足調査」、ispe.org。企業はデジタルSOP(標準作業手順書)プラットフォームや、オンボーディング時間を半減させる拡張現実トレーニングで対応していますが、資本と文化的変革を必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:自動化システムが市場進化を牽引

自動化テスターは、データインテグリティに関する普遍的な規制義務を背景に、2025年のフィルター・インテグリティ・テスト市場シェアの56.88%を獲得しました。電子記録管理を欠く手動装置を企業が段階的に廃止するにつれ、2031年にかけてCAGR 7.52%で最も速く成長しています。主要プラットフォームは事前プログラムされたPUPSITサイクル、リモート診断、予知保全アラートを統合し、機器の稼働率とバッチリリース速度を向上させています。手動装置は、コンプライアンスへの圧力よりも予算上の制約が勝るパイロットプラントや少量生産のニュートリシューティカル(栄養補助食品)事業では引き続き使用されています。それにもかかわらず、センサーコストの低下とクラウドネイティブアナリティクスが総保有コストのギャップを縮小し、施設改修時の自動化への移行を加速しています。グローバルな設備設置全体において、自動化機器はあらゆるグリーンフィールドバイオロジクス拡張のデフォルト仕様となっています。

第二世代ユニットは、非典型的な拡散曲線を認識し、壊滅的な破損が製品を汚染する前に潜在的な膜損傷を自動フラグ立てする人工知能アルゴリズムを組み込んでいます。サプライヤーはGAMP 5に基づいてファームウェアを検証し、規制を受ける米国ラインに出荷される機器の510(k)承認を合理化しています。この進化により、自動化システムは企業全体の電子品質マネジメントシステムの要として位置づけられ、フィルター・インテグリティ・テスト市場における優位性を確固たるものとしています。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

テストタイプ別:ウォーターイントルージョンテストが勢いを増す

バブルポイントテストは親水性膜アッセイのゴールドスタンダードとして40.75%のシェアを維持していますが、ウォーターイントルージョンテスト(WIT)はCAGR 7.12%で成長をリードしています。WITは無菌性を危険にさらす湿潤・乾燥ステップなしに疎水性フィルターを検証するため、マルチ製品キャンペーンを実施する細胞・遺伝子治療スイートに不可欠です。強化されたアルゴリズムによるベースライン設定が湿度変動を補正し、WITの気候帯を超えた展開可能性を広げています。拡散/フォワードフロープロトコルは高活性薬剤製造における低表面積フィルターの検証に引き続き関連性を持ち、圧力ホールドテストはサージ条件下での機械的安定性を確認します。予測期間にわたり、WITの採用は新たな疎水性フィルター設備における拡散法を凌駕する見込みであり、フィルター・インテグリティ・テスト市場規模内でセグメントの成長エンジンとしての地位を強化しています。

メカニズム別:音響技術が非破壊テスト目標を強化

圧力ベースの手法は2025年のフィルター・インテグリティ・テスト市場シェアの61.72%を占めました。これは規制当局がその信頼性と明確なバリデーションプロトコルを長年認めてきたためです。日常的なバイオ医薬品操作において、それらはサイクルタイムが厳密に管理される高スループットのワクチン充填スイートにおいて特に、親水性および疎水性膜の双方でデフォルトの選択肢となっています。継続的なソフトウェアの改善により、現代の圧力装置は温度ドリフトを自動補正し、テストの再現性マージンを絞り込み、エンジニアの承認ループを短縮しています。しかしながら、61.72%の優位性は顧客の要望リストにおける微妙な変化を隠しています。製造業者は、膜を濡らすことなく、または無菌アセンブリを外部ガスに晒すことなく、微細な欠陥を検査する方法を求めています。

この傾向が、2031年にかけて音響/ソニックアプローチによって記録されるCAGR 8.05%を促進し、それらをフィルター・インテグリティ・テスト市場の最もダイナミックなセグメントとして位置づけています。超音波バブル検出アレイおよび共鳴周波数スキャンは、接触なしの検証を提供し、微量の汚染物質さえも許容できない細胞治療工場で重宝されている機能です。ベンダーはこれらのプローブをクラウドダッシュボードと組み合わせ、バッチごとに共鳴シグネチャを追跡し、収率が低下する数週間前に段階的な膜疲労を検出する予測アナリティクスを可能にしています。マーカーベースおよびビジュアライゼーション手法は、学術的な方法開発における蛍光色素などのニッチな役割を担っていますが、スループットとデータインテグリティ自動化において圧力および音響プラットフォームに劣るため、それらの合計フットプリントは控えめなままです。予測期間にわたり、サプライヤーは圧力モードと音響モードを切り替えられるデュアルモードヘッドを組み込み、1台の機器でレガシー薬局方テストを満足させながら次世代の非破壊標準に対して将来対応可能にすることが期待されます。

フィルタータイプ別:液体ろ過が数量の主軸を維持

液体フィルターは、バイオ医薬品セクターが注射剤、モノクローナル抗体、およびmRNA治療薬の無菌液体処理をほぼ普遍的に使用しているため、2025年のフィルター・インテグリティ・テスト市場規模の67.90%を生み出しました。各無菌充填ラインには最大5段の連続する無菌液体フィルターが配備される場合があり、この構成が完全性テスト数を増大させ、液体をセグメントの収益の要として固めています。フェッドバッチおよびパーフュージョンバイオリアクターにおける力価の上昇は粘度を高め、製造業者がより大きな表面積のカートリッジを設置するよう促し、滅菌後にロットリリースごとにバブルポイントまたは拡散確認を必要とします。使用前滅菌後完全性テスト(PUPSIT)を義務付ける規制ガイドラインはテスト頻度を強化し、2031年にかけた液体フィルターに対するCAGR 7.27%の予測を支持しています。

空気・ガスフィルターは、グレードA層流ゾーンの維持、バイオリアクターのベンティング、および凍結乾燥機の空気中バイオバーデンからの保護において、より小さいながらも不可欠な役割を果たしています。このニッチは台数こそ少ないですが、コストのかかるバッチロスを引き起こす可能性のあるサブミクロンの破損を検出できる高感度機器を必要とします。機器メーカーは、液体モードとガスモードをシームレスに切り替えるモジュール式テストモジュールで対応し、品質管理チームが液体・空気ろ過プロトコルの両方を満たしながら機器を統合できるようにしています。長期的には、アイソレーター内の環境モニタリングへの取り組みが、リアルタイム・インラインのエアロゾル粒子センサーに向けて予算の一部を振り向ける可能性がありますが、液体ろ過はフィルター・インテグリティ・テスト市場の絶対的な台数成長の大部分をもたらし続けるでしょう。

エンドユーザー別:受託製造機関(CDMO)がアウトソーシング主導の成長を形成

製薬・バイオテクノロジーのライセンス保有者は、製品の無菌性に対する法的な説明責任とオンサイト品質管理ラボへの根強い投資を反映して、2025年の需要の52.86%を生み出しました。これらの企業は、電子バッチ記録とインターフェースする自動化テスターを標準化し、レビュアーのサイクルタイムを制限し、紙データに関連するFDA Form 483の観察事項を削減しています。しかしながら、受託製造機関はCAGR 8.55%という最速の成長を記録しており、フィルター・インテグリティ・テスト産業内の購買力のダイナミクスを再形成しています。中国、インド、および米国のマルチクライアントキャンパスは、先進治療のスポンサーを誘致するためにシングルユース処理スイートを拡張しており、クリーンルームベイが追加されるたびに附属書1 PUPSITの条項に準拠した完全性テスターのフリートが必要になります。

CDMOのビジネスモデルは、幅広い国際ガイドラインにわたる監査対応に依拠しているため、21 CFR Part 11監査証跡のワンクリック取得と統一されたSOPライブラリを提供するプラットフォームに引きつけられています。食品・飲料加工業者、医療機器組立業者、および専門的なマイクロエレクトロニクス製造工場が顧客基盤を構成していますが、それぞれHACCP、ISO 13485、またはIEST基準に基づく独自のバリデーションスクリプトを持っています。サプライヤーは、テストレシピを交換することでエンドマーケットの縦断的分野間を柔軟に対応できる単一のテスターシャーシを可能にする業種固有のファームウェアとキャリブレーションキットをパッケージ化するようになっています。この構成可能性は、アウトソーシング中心の市場における多様なワークフローニーズに対応しながら、ベンダーが利益率を守るのに役立っています。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

用途別:液体ろ過完全性テストが規制ワークフローを支配

液体ろ過完全性テストは2025年のフィルター・インテグリティ・テスト市場シェアの60.98%を占め、CAGR 8.34%で成長しています。これは注射剤製造業者が一般に提供するすべてのロットについて無菌性を認証しなければならないためです。附属書1は圧力監視を重要なプロセスパラメーターとして明示しており、品質管理チームは各フィルタートレインの最悪ケースのフローおよび圧力設定下で許容可能な拡散限界を確認することを義務付けています。最新の自動テスターは個々の膜のシリアル番号を保存し、結果ファイルをバッチIDに直接紐付け、適格者(Qualified Person)が廃棄判断のために即座に視認できるようにしています。

空気ろ過完全性チェックは、工場あたりの件数は少ないものの、空気中の芽胞が製品の無菌性を脅かす凍結乾燥、凍結乾燥、および無菌アイソレーター用途では非常に重要です。ここでの失敗はしばしば最終滅菌またはバッチ全廃を余儀なくさせるため、オペレーターは低流量ベントフィルター用に微調整された超高感度音響モジュールに依存しています。今後、インテグレーターはリアルタイムの圧力および導電率センサーと完全性アナリティクスを共存させ、バッチ中盤のフィルターストレスが検証済みエンベロープを超えた場合に自動ホールドポイントをトリガーできるクローズドループ制御ネットワークを形成することを計画しています。このようなデジタルツインは、フィルター・インテグリティ・テスト市場における液体ろ過のリーダーシップを強化する一方、空気側用途にはより予測的な品質保証ツールセットを提供します。

地域分析

北米は2025年のフィルター・インテグリティ・テスト市場において39.10%のシェアでリーダーシップを維持し、その牽引力はFDAの厳格な監督とバイオロジクスパイプラインへの継続的な資金調達によって支えられています。義務付けられたデータインテグリティ監査は、21 CFR Part 11対応機器への更新サイクルを促進しています。マサチューセッツ州とノースカロライナ州のバイオテク・クラスターは、デジタルネイティブの「未来の工場」フットプリントに自動化テスターを組み込み、地域の普及率を高めています。高いワクチン充填量は定期的なサービス契約を維持し、アフターマーケット収益ストリームを押し上げています。

欧州はEMA附属書1の義務的なPUPSIT条項が各フィルターあたりのテスト数を過去最高水準に引き上げることにより、これに追随しています。Merck KGaAによるダルムシュタットの品質管理施設への6,200万ユーロの投資はオンサイトキャリブレーションの地域能力を拡大し、ドイツとスイスの製造業者のダウンタイムを短縮しています。持続可能性に関する議論が、リサイクル可能なポリマーハウジングとバイオベース膜に関する研究開発を促進し、欧州サプライヤーに長期的な差別化を提供しています。

アジア太平洋地域は、中国、インド、韓国がグローバルGMP基準への準拠を競う中、2031年にかけてCAGR 6.41%が見込まれる最速成長地域です。上海、ハイデラバード、大田(テジョン)の大規模CDMOキャンパスは、米国およびEUの規制当局の要求を満たすために自動化テスターを標準化しています。機器支出の最大40%をカバーする政府補助金が採用を加速させ、APACが成熟市場との設置ベースのギャップを縮小する見通しです。同時に、シンガポールと台湾における半導体製造の増加が超純水フィルターテストの隣接収益チャネルを開き、フィルター・インテグリティ・テスト市場全体で地理的な需要の多様性を広げています。

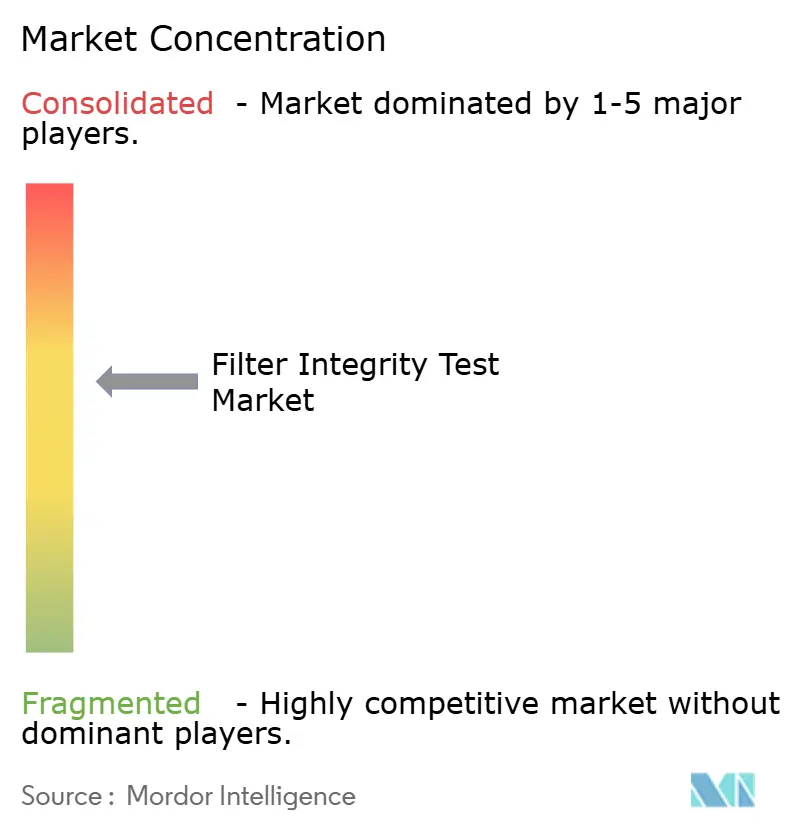

競合環境

フィルター・インテグリティ・テスト産業は中程度の集中度を示しており、上位5社がグローバル売上の約55%を支配しています。戦略的なM&Aがスケールメリットを強化しています。Thermo Fisherによる41億米ドルでのSolventumのろ過事業買収は、クロマトグラフィーおよびテストポートフォリオを強化し、エンドツーエンドのバイオロジクスワークフローを深化させています。Danaherはを CytivaとPall を75億米ドルのバイオプロセス事業体に統合し、培地、ろ過、完全性テストの提供を統一し、13サイトにわたる能力拡張に15億米ドルを投じることを約束しました。

技術的差別化は、組み込みアナリティクス、AI(人工知能)駆動の異常検知、およびイーサネット対応のエッジ接続を中心としています。新特許は、湿潤剤を使用せずに2μm未満のマイクロクラックを検出できる音響共鳴手法をカバーしています。

ベンダーはリアルタイムの監査対応を提供するクラウドベースのコンプライアンスダッシュボードとハードウェアをペアリングしており、これはCDMOの購買においてますます決定的な要素となっています。より小規模な専門業者は、競争力を維持するためにサービス応答性とフィルター固有のキャリブレーションライブラリを重視しています。全体として、品質保証の必要性が購買決定においてコスト削減を上回るため、価格は安定しています。

フィルター・インテグリティ・テスト産業のリーダー企業

Merck KGaA

3M

Sartorius AG

Meissner Filtration Products Inc.

Thermo Fisher Scientific, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Thermo Fisherは41億米ドルでSolventumの精製・ろ過事業を買収し、バイオロジクス製造を対象とした高フラックス膜および完全性テスターを追加しました。

- 2024年10月:Asahi Kasei Medicalは、バイオロジクス処理向けに7倍の高フラックスを提供するPlanova FG1ウイルス除去フィルターをリリースしました。

- 2024年8月:Donaldsonは医療機器および水処理向けの中空糸技術にアクセスするため、Medica S.p.A.の49%の株式を6,200万ユーロ(6,700万米ドル)で取得しました。

- 2024年7月:IDEXは半導体およびエネルギー用途の焼結多孔質ろ過分野での存在感を強化するため、Mott Corporationを10億米ドルで買収しました。

- 2024年6月:Pallは半導体製造向けのリソグラフィーおよびウェットエッチングろ過に特化した1億5,000万米ドル規模の工場をシンガポールに開設しました。

グローバル・フィルター・インテグリティ・テスト市場レポートの調査範囲

本レポートの調査範囲として、フィルター・インテグリティ・テストはフィルターの完全性を確認するために使用されます。これはろ過プロセスの前後に実施されます。フィルター・インテグリティ・テスト市場は、製品タイプ別(手動および自動)、テストタイプ別(拡散テスト、バブルポイントテスト、圧力テスト、およびその他のテストタイプ)、用途別(空気フィルターおよび液体フィルター)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)でセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(単位:百万米ドル)を提供しています。

| 手動 |

| 自動化 |

| バブルポイントテスト |

| 拡散/フォワードフローテスト |

| 圧力/ホールドテスト |

| ウォーターイントルージョンテスト |

| その他のテストタイプ |

| 圧力ベース |

| マーカーベース |

| ビジュアライゼーション |

| 音響/ソニック |

| 液体フィルター |

| 空気・ガスフィルター |

| 製薬・バイオテクノロジー企業 |

| 受託製造機関 |

| その他のエンドユーザー |

| 液体ろ過完全性 |

| 空気ろ過完全性 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 手動 | |

| 自動化 | ||

| テストタイプ別 | バブルポイントテスト | |

| 拡散/フォワードフローテスト | ||

| 圧力/ホールドテスト | ||

| ウォーターイントルージョンテスト | ||

| その他のテストタイプ | ||

| メカニズム別 | 圧力ベース | |

| マーカーベース | ||

| ビジュアライゼーション | ||

| 音響/ソニック | ||

| フィルタータイプ別 | 液体フィルター | |

| 空気・ガスフィルター | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 受託製造機関 | ||

| その他のエンドユーザー | ||

| 用途別 | 液体ろ過完全性 | |

| 空気ろ過完全性 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

フィルター・インテグリティ・テスト市場の2031年の予測値はいくらですか?

フィルター・インテグリティ・テスト市場は2031年までに1億1,429万米ドルに達し、CAGR 5.16%で拡大する見込みです。

今後数年間で最も速く成長しているテストタイプはどれですか?

ウォーターイントルージョンテストが最も速く成長するテストタイプであり、2031年にかけてCAGR 7.12%を記録しています。

自動化完全性テスターはなぜ普及しているのですか?

自動化システムは電子監査証跡を生成し、人的エラーを削減するため、現在市場シェアの56.88%を占め、成長率は7.52%です。

どの地域が最も急速に拡大しますか?

アジア太平洋地域は、大規模なバイオ医薬品能力の拡大とGMP調和により、CAGR 6.41%で成長すると予測されています。

持続可能性に関する懸念は完全性テストにどのような影響を与えていますか?

プラスチック廃棄物に焦点を当てたEUおよび北米の規制が、リサイクル可能なフィルターハウジングとバイオベース膜に関する研究開発を促進し、将来の機器仕様に影響を与えています。

誰が最近フィルター技術能力に多額の投資を行いましたか?

DanaherはCytivaとPall製造を13拠点にわたって拡大するために15億米ドルを充当しており、長期的な需要への信頼を示しています。

最終更新日: