液環式真空ポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

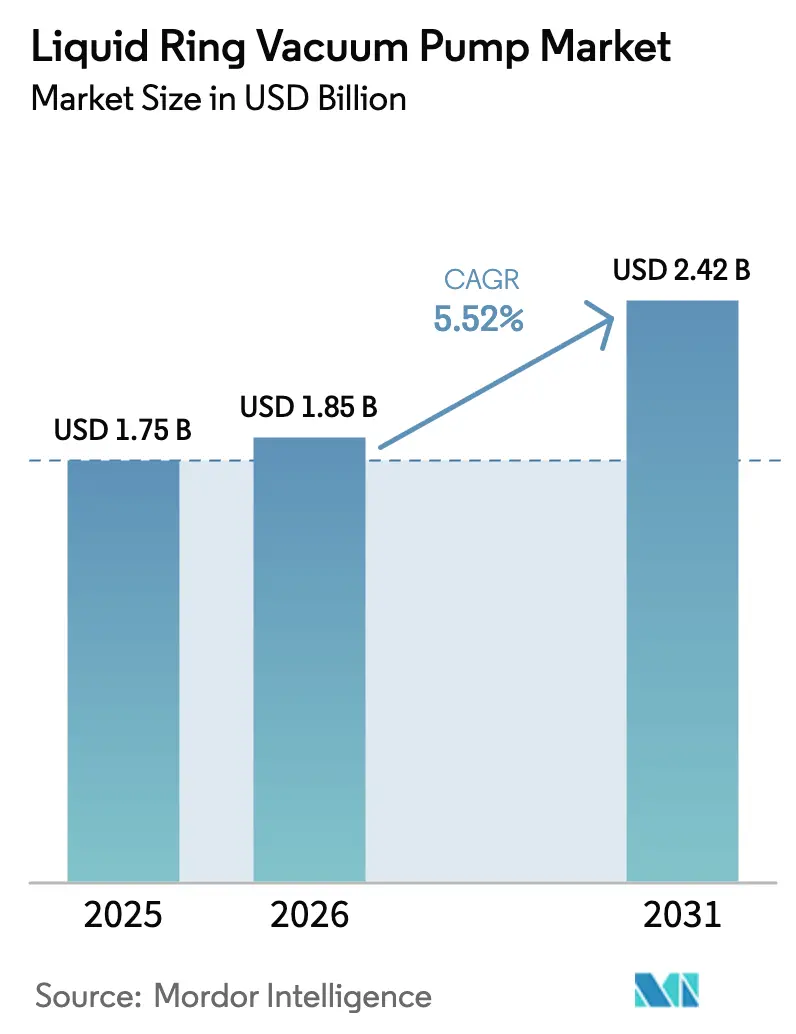

| 市場規模 (2026) | 1.85 十億米ドル |

| 市場規模 (2031) | 2.42 十億米ドル |

| 成長率 (2026 - 2031) | 5.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる液環式真空ポンプ市場分析

液環式真空ポンプ市場規模は2025年にUSD 17億5,000万と評価され、2026年のUSD 18億5,000万から2031年にはUSD 24億2,000万に達すると推定され、予測期間(2026年~2031年)のCAGRは5.52%となっています。成長はアジア太平洋地域の化学処理能力の増強、製薬メーカーによる溶剤回収システムへの移行の継続、および安定したパルプ・製紙リサイクル投資を中心に展開しています。ステンレス鋼製の構造は、腐食性の高い流体を処理する操業が増加するにつれて注目を集め、より深い真空を必要とする用途ではツーステージ構成がシェアを獲得しました。中規模容量(501~5,000 m³/h)は、ほとんどの独立型プロセスユニットに適合し、設備投資と運用コストのバランスが取れているため、需要を牽引しました。グローバルリーダーが節水型改造品を追加し、地域メーカーが価格競争力を活かしてコスト重視の受注を獲得したことで、競争の激しさが増しました。しかしながら、欧州連合および北米西部における省エネ規制の強化により、ドライスクリュー方式への移行が可能な軽負荷サイクルでの普及が抑制されました。

主要レポートのポイント

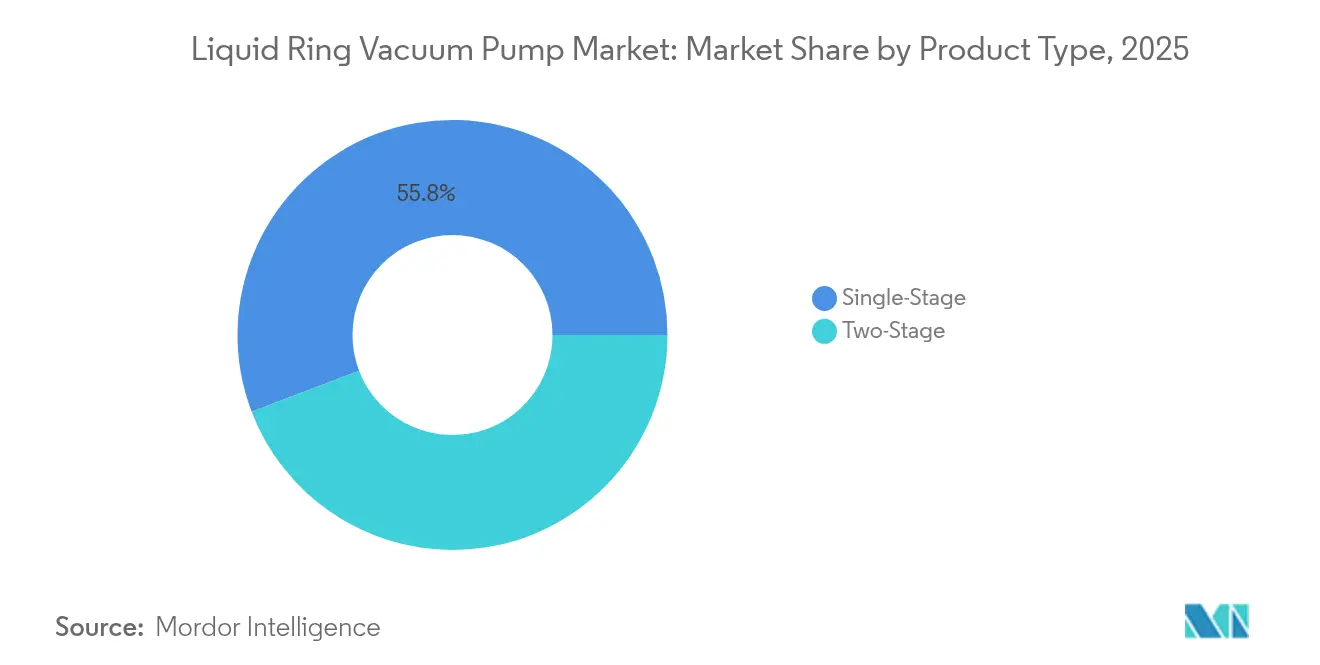

- 製品タイプ別では、シングルステージユニットが2025年の液環式真空ポンプ市場シェアの55.80%を占め、ツーステージモデルは2031年までCAGR 6.55%で成長すると予測されています。

- 材料別では、ステンレス鋼が2025年に48.90%の収益シェアを獲得し、その他の材料は2031年までCAGR 7.02%で拡大する見込みです。

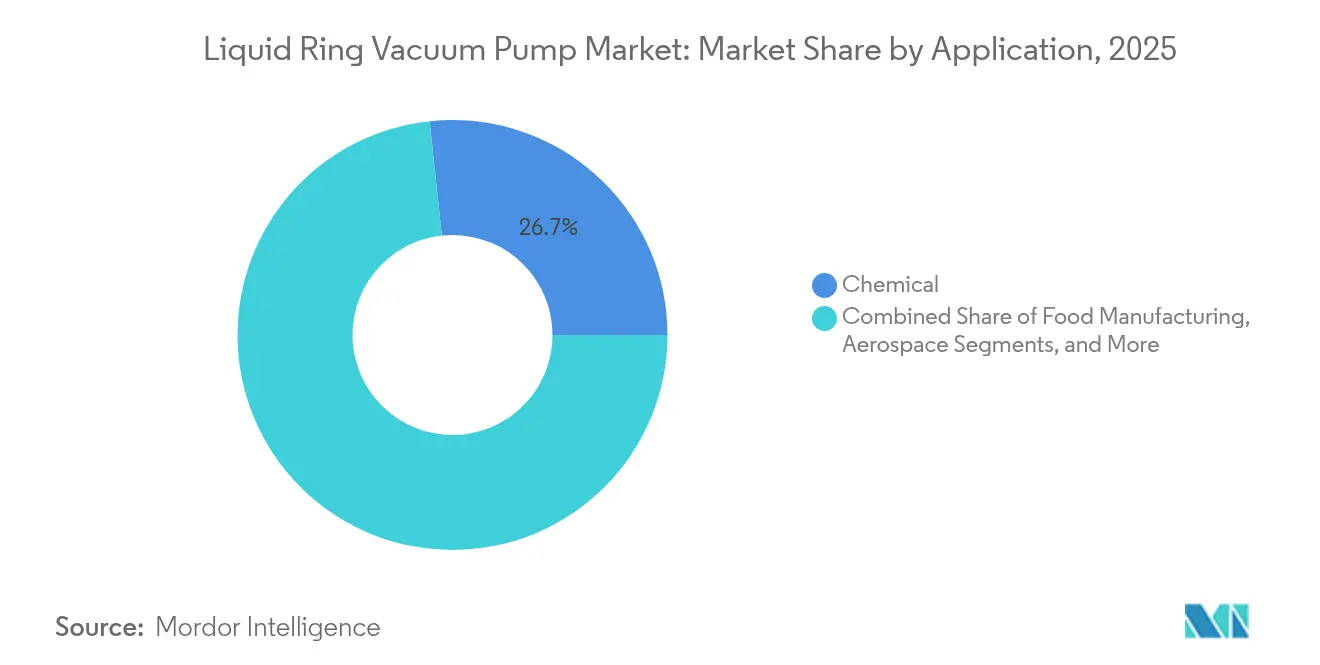

- 用途別では、化学処理が2025年の液環式真空ポンプ市場規模の26.70%を占め、製薬用途は2031年までCAGR 7.66%で成長しています。

- 容量別では、501~5,000 m³/hの範囲が2025年に38.90%のシェアを占め、引き続き数量リーダーの地位を維持しており、>15,000 m³/hシステムは2031年までCAGR 6.76%を記録する見込みです。

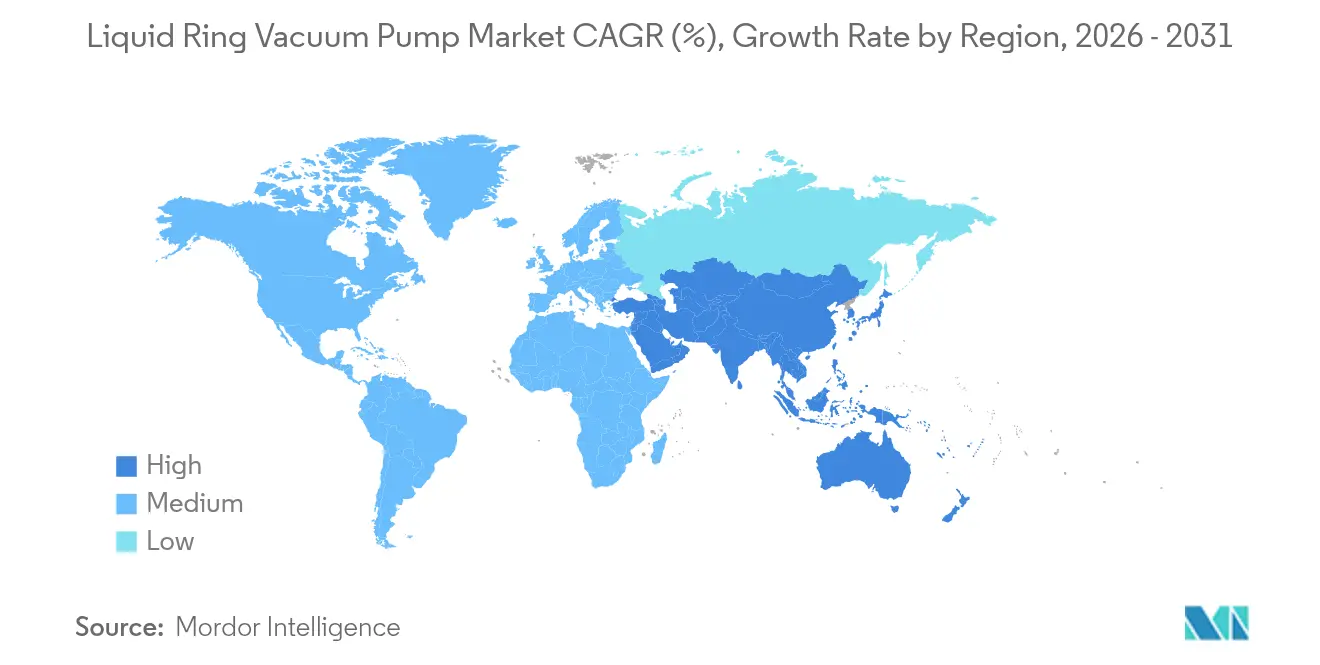

- 地域別では、アジア太平洋が2025年に43.00%のシェアで首位を占め、2031年までCAGR 7.32%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の液環式真空ポンプ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋地域における化学処理能力の急速な拡大 | +1.8% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| ドライ真空システムから節水型液環式改造品への移行 | +0.7% | 世界全体、干ばつ多発地域に集中 | 短期(2年以内) |

| 製薬および食品包装における溶剤排出規制の強化 | +0.9% | 北米および欧州連合、アジア太平洋へ拡大 | 長期(4年以上) |

| パルプ・製紙リサイクル工場の急増 | +0.6% | 北米、欧州、アジア太平洋で新興 | 中期(2~4年) |

| グリーン水素電解槽真空ステーションの成長 | +0.8% | 欧州連合および北米、アジア太平洋でパイロットプロジェクト | 長期(4年以上) |

| リチウム精製プロジェクトにおける大容量ポンプの需要 | +0.5% | アジア太平洋、南米、北米で新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域における化学処理能力の急速な拡大

アジア太平洋地域の化学メーカーは、湿潤かつ腐食性の高い流体を管理するために信頼性の高い真空を必要とする世界規模の工場を引き続き増設しました。中国のエチレンプロジェクトだけでも、1コンプレックス当たり15~25基の大型液環式システムが指定され、2030年まで総需要を押し上げています。[1]Chemical & Engineering News、「中国が世界のエチレン能力増強を主導」、cen.acs.org インドのスペシャリティケミカル推進も同様に、蒸留および晶析のための真空需要を高めました。統合型ケミカルパークは、液環式ユニットが最小限のダウンタイムで継続的なパフォーマンスを発揮する集中型真空ステーションを好みました。システム受注にはデジタルモニタリングが組み合わされることが多く、稼働時間を最大化し、OEMに新たなサービス収益をもたらしました。

製薬および食品包装における溶剤排出規制の強化

米国環境保護庁は2024年に製薬ベントに対して99.5%の溶剤回収を義務付け、オイルシールまたはドライポンプから、適合するシール液を使用して汚染リスクを回避できる液環式モデルへの広範なアップグレードを促しました。[2]MD-Kinney、「液環式ツーステージ KLRC」、md-kinney.com 欧州の規制当局も同様の閾値を採用し、早期採用者は溶剤回収率が15~20%改善したと報告しています。採用は、汚染管理が同様に厳格な食品グレードの溶剤を扱う食品包装ラインにも拡大しました。

パルプ・製紙リサイクル工場の急増

北米の工場は2024年に200万トン以上のリサイクル能力を追加し、それぞれが脱インクおよび脱水工程を管理するために8~12基の液環式ポンプを設置しました。懸濁固形物に対するポンプの耐性により、ドライ方式と比較してサービス間隔が25%延長され、ダウンタイムコストが低減しました。欧州でも同様のアップグレードが進み、工場はより高い真空の一貫性によるエネルギー節約を追求しました。

グリーン水素電解槽真空ステーションの成長

ドイツおよび米国のギガワット級電解槽プロジェクトは、水分を含むスタック排気のために液環式ユニットを指定しました。水シール液との適合性が厳格な純度要件を満たし、燃料電池を劣化させる可能性のある炭化水素の混入を回避しました。各GW施設には4~6基のユニットが必要であり、耐腐食設計を持つOEMにとってニッチながら収益性の高い市場を形成しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 干ばつ多発地域における高い水消費コスト | -0.4% | 北米西部、オーストラリア、アジア太平洋の一部 | 短期(2年以内) |

| 軽負荷サイクルにおけるドライスクリュー技術との比較でのエネルギー効率上のペナルティ | -0.3% | 欧州連合、北米(エネルギー規制市場) | 中期(2~4年) |

| 鋳造グレードのリサイクルステンレス鋼の不足 | -0.2% | 世界全体、アジア太平洋製造拠点で深刻 | 長期(4年以上) |

| プロセス水処分に係るPFAS規制対応コストの上昇 | -0.1% | 北米、欧州連合、世界的に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

干ばつ多発地域における高い水消費コスト

2024年のカリフォルニア州における工業用水価格は1 m³当たりUSD 8.50に達し、連続流式液環式ポンプの運用コストを高めました。ユーザーは補給水を最大90%削減するクローズドループ回路を採用しましたが、初期費用が更新スケジュールを遅らせました。一部の軽負荷用途では、水道料金を回避するためにドライスクリュー設計へ完全に移行し、これらの分野での市場数量成長を圧迫しました。

ドライスクリュー技術との比較でのエネルギー効率上のペナルティ

液環式設計は部分負荷時においてドライスクリューポンプより約30%多くの電力を消費し、この不利は2024年の欧州の電力料金USD 0.17/kWhによって増幅されました。炭素価格制度がキロワット時当たりの追加コストをもたらし、バッチプロセスのオペレーターを高効率ドライユニットへと誘導しました。しかしながら、凝縮性蒸気が優勢な環境では、ユーザーは理論上の電力節約よりも液環式の性能安定性を重視しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ツーステージシステムが普及

シングルステージユニットは、そのシンプルさと低い設備投資コストにより、2025年の液環式真空ポンプ市場シェアの55.80%を占めました。この構成は、コンクリート、紙、および一般プロセス用途において26 inHgまでの真空ニーズを満たしました。しかしながら、ツーステージモデルはCAGR 6.55%で拡大し、29 inHg以下の到達圧力が必須となる製薬乾燥およびスペシャリティケミカル蒸留において受注を獲得しました。

ツーステージ構造はオイルシールなしでより深い真空を実現し、製品汚染を最小化して溶剤回収を可能にしました。設備投資は高くなりましたが、オペレーターは品質および規制遵守のためにプレミアムを受け入れました。シングルステージ設計は、部品点数が少ないことで故障間隔8,000時間超のメンテナンスサイクルが簡素化されるため、研磨性または汚染度の高いサービスにおいて引き続き支持されました。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

材料別:ステンレス鋼が加速

ステンレス鋼は2025年に48.90%のシェアを獲得し、プロセス産業の腐食性・高純度流体への移行を反映しました。316Lグレードが製薬設備においてFDA洗浄性監査を満たすための標準となるにつれ、成長は2031年までCAGR 7.02%で推移しました。鋳鉄は、化学的腐食リスクが低いパルプ、紙、および一般産業などのコスト重視の分野で引き続き使用されました。

合金および複合材料ポンプは、オフショア海洋用途や軽量化が求められる環境などの狭いニッチを埋めました。しかしながら、汚染が許容されない入札ではステンレス技術が主流となり、市場リーダーはシャフトシールの漏れを排除するマグネットドライブオプションを加えてステンレスポートフォリオを拡充しました。

用途別:製薬セクターが加速

化学処理用途は2025年の数量の26.70%を維持し、液環式真空ポンプ市場を支えました。しかしながら、製薬プロジェクトは排出規制および溶剤回収義務に牽引され、CAGR 7.66%の優位性をもたらしました。このセグメントでは、回収した溶剤をリサイクルするクローズドループシール液回路が定期的に指定され、投資回収経済性を強化しました。

食品製造も、衛生基準を満たしながら汚染のない蒸気処理を確保するためにこの技術を採用しました。航空宇宙オートクレーブおよび自動車塗装工程は安定した受注をもたらし、オフショア石油生産者は湿潤・酸性ガスに対する液環式の耐性を評価しました。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

容量範囲別:中規模システムが優勢

501~5,000 m³/hの区分が2025年需要の38.90%を占め、単一プロセスユニットの流量ニーズと設備投資コストのバランスを取りました。15,000 m³/h超の大型モジュールは、統合パークが真空発生を集中化するにつれてCAGR 6.76%と予測されています。一方、ラボスケールの≤500 m³/hポンプはパイロット施設および研究開発ラインを対象としました。

パッケージビルダーは並列接続可能なモジュール式中規模スキッドを販売し、段階的な能力拡張を可能にしました。大容量品は、複数ユニット複合施設の稼働時間を保護するために冗長ステージと高度な制御システムをバンドルしました。

地域分析

アジア太平洋は2025年に43.00%のシェアを維持し、石油化学、スペシャリティケミカル、および半導体プロジェクトの増加に伴いCAGR 7.32%の軌道に乗っていました。中国は年間2,000万トン超のエチレン生産量を拡大し、各コンプレックスに広範な液環式インフラを統合しました。インドの化学セクターは2025年までにUSD 3,000億に達すると予測され、スペシャリティケミカル工場は攻撃的な溶剤に耐えるステンレスポンプを必要としました。東南アジアへの中堅化学製造の移転も地域需要をさらに支えました。

北米は製薬能力およびシェール由来の石油化学に関連した安定した更新需要を経験しました。省エネクレジットがクローズドループ設計への改造を促進し、カナダの油砂およびガス処理操業は研磨性・水分を含むガスに適した大型ステンレスユニットを好みました。ニアショアリングによるメキシコの化学成長も中規模システムの販売を押し上げました。

欧州は熱回収と可変速ドライブを統合したエネルギー最適化パッケージに注力しました。ドイツ、スイス、アイルランドの製薬クラスターは、バリデーション適合のためにツーステージステンレス設備にアップグレードしました。ビジョン2030の下での中東の石油化学建設は、24時間365日の砂漠環境向けに設計された大型鋳鉄・ステンレス組立品を採用し、南米のリチウム精製は大容量ラインの指定を開始し、グローバルOEMにとっての将来の輸出機会を示しました。

競争環境

液環式真空ポンプ市場は中程度の集中度を維持しました。Atlas Copco、Flowserve、Nashは幅広い製品ライン、グローバルな部品デポ、およびデジタルモニタリングスイートを活用しました。Atlas Copcoの2025年の京元機械の買収は、韓国における半導体との結びつきを深め、現地化されたサービスを支援しました。[4]Water Online、「Atlas Copcoがデュアル可変速ドライブ技術を搭載したインテリジェントで耐久性が高く効率的な液環式真空ポンプシリーズを発売」、wateronline.com Flowserveはクローズドループ水回路と熱交換器を組み合わせたアフターマーケット改造品を拡充し、干ばつ地域の顧客に対応しました。Nashは腐食性媒体におけるシール故障を抑制するためにマグネットドライブユニットを推進しました。

地域の競合他社である広東肯富来ポンプおよびPPI Pumpsは、リードタイムの短い簡素化された鋳鉄モデルを提供することでコモディティ受注を獲得しました。日本のメーカーであるミウラは、重量を20%削減する樹脂ケーシングポンプを発表し、重量削減が燃料消費を抑制する海洋市場を対象としました。特許出願は磁気軸受および統合型可変速ドライブに集中し、8~12%のエネルギー節約と延長されたオーバーホール間隔を約束しています。

戦略的焦点は、プロセスの特性が特注材料と真空深度を必要とするグリーン水素、リチウム処理、およびリサイクルパルプにおけるアプリケーションエンジニアリングへとシフトしました。顧客が計画外の停止を最小化するために予知保全サブスクリプションを選択するにつれ、サービス収益が成長しました。

液環式真空ポンプ産業リーダー

Atlas Copco AB

Flowserve Corporation

Ingersoll Rand Inc.

Graham Corporation

Busch SE (Busch Vacuum Solutions)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ミウラがオフショアプラットフォーム向けに組立重量を20%削減したMEA-37E樹脂ケーシングポンプを発売。

- 2025年5月:オークリッジ国立研究所が、ポリマーの多孔性を75%削減し新たなポンプ用途を開拓する真空補助押出法の特許を取得。

- 2025年2月:Graham Corporationが、USD 210万の米国海軍真空システム契約を受注した後、USD 1,760万の工場拡張を発表。

- 2025年1月:Atlas Copcoが半導体製造における地域カバレッジを強化するため、USD 4億6,500万での京元機械の買収を完了。

世界の液環式真空ポンプ市場レポートの調査範囲

液環式真空ポンプは多くの産業において中心的な役割を果たし、信頼性が高く効率的な真空プロセスを確保しています。液環式真空ポンプはその信頼性とシンプルな構造で知られています。本調査では、市場推計と予測期間全体の成長率を裏付ける基礎的な成長要因と主要な業界ベンダーも検討しています。市場推計と予測は、基準年の要因に基づき、トップダウンおよびボトムアップアプローチを用いて算出されています。

液環式真空ポンプ市場は、タイプ別(シングルステージおよびツーステージ)、材料別(鋳鉄、ステンレス鋼、その他材料)、用途別(化学、食品製造、航空宇宙、自動車、製薬、パルプ・製紙、石油・ガス、その他用途)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで提供されます。

| シングルステージ |

| ツーステージ |

| 鋳鉄 |

| ステンレス鋼 |

| その他材料 |

| 化学 |

| 食品製造 |

| 航空宇宙 |

| 自動車 |

| 製薬 |

| パルプ・製紙 |

| 石油・ガス |

| その他用途 |

| ≤500 |

| 501~5,000 |

| 5,001~15,000 |

| >15,000 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他アフリカ | ||

| 製品タイプ別 | シングルステージ | ||

| ツーステージ | |||

| 材料別 | 鋳鉄 | ||

| ステンレス鋼 | |||

| その他材料 | |||

| 用途別 | 化学 | ||

| 食品製造 | |||

| 航空宇宙 | |||

| 自動車 | |||

| 製薬 | |||

| パルプ・製紙 | |||

| 石油・ガス | |||

| その他用途 | |||

| 容量範囲別 | ≤500 | ||

| 501~5,000 | |||

| 5,001~15,000 | |||

| >15,000 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| 東南アジア | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他アフリカ | |||

レポートで回答される主要な質問

2026年の液環式真空ポンプ市場の規模はいくらでしたか?

市場は2026年にUSD 18億5,000万と評価されました。

最も急速に拡大している用途セグメントはどれですか?

製薬製造は、生産者が溶剤回収真空システムを採用するにつれ、2031年までCAGR 7.66%で成長しています。

なぜアジア太平洋諸国が需要を主導しているのですか?

中国における積極的な化学処理能力の増強とインドにおけるスペシャリティケミカルの成長が堅牢な真空ソリューションを必要とし、同地域は2025年に43.00%の市場シェアを獲得しています。

省エネ規制は大きな脅威ですか?

はい、エネルギー規制市場において液環式ポンプはドライスクリューユニットと比較して30%の電力消費上のペナルティに直面しており、軽負荷サイクルでの普及を抑制しています。

最も多くのユニットが販売されている容量範囲はどれですか?

501~5,000 m³/h定格の中規模モデルが38.90%のシェアを占め、典型的なプロセスユニットの要件を満たしながらコストバランスを提供しているためです。

サプライヤーは水不足の懸念にどのように対応していますか?

主要OEMは現在、使用量を最大90%削減するクローズドループシール水システムを提供しており、高料金地域でのポンプの継続的な導入を可能にしています。

最終更新日: