スパークプラズマ焼結市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

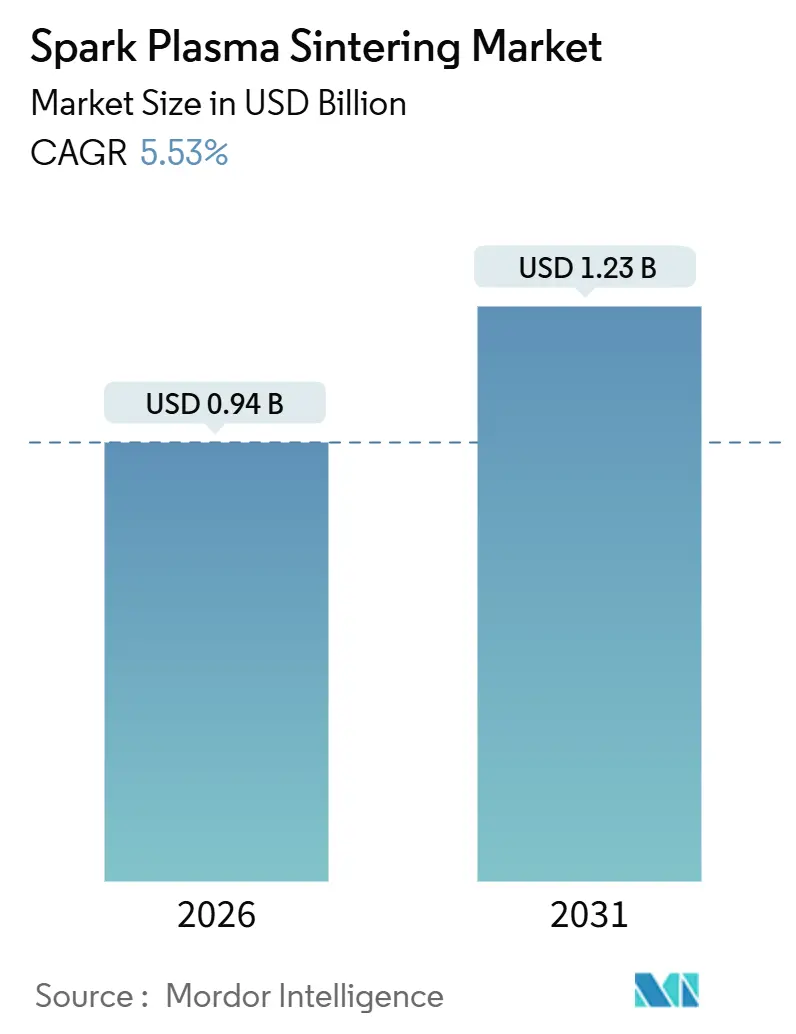

| 市場規模 (2026) | 0.94 十億米ドル |

| 市場規模 (2031) | 1.23 十億米ドル |

| 成長率 (2026 - 2031) | 5.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスパークプラズマ焼結市場分析

スパークプラズマ焼結市場は2026年に9億4,000万米ドルに達しており、2031年までに12億3,000万米ドルに達すると予測され、年平均成長率5.53%を反映しています。この軌跡は、固体電池、極超音速飛行体部品、および迅速なプロトタイピングにわたる電界支援緻密化の受容拡大を示しています。自動車および電子機器のOEMは、800ボット電力需要に対応するためセラミック電極層の統合を進めており、航空宇宙の主要企業は再突入時に2,000℃を超える条件に耐える超高温セラミック部品を指定しています。装置購入者はスループットと設備投資のバランスを取るために100〜500トンクラスのプレスを好みますが、定期的なサービス契約とダイ再生はハードウェア販売よりも速く拡大しています。後処理なしに単一工程で製造される傾斜機能材料は、航空宇宙用ヒートシールドおよび整形外科用インプラントに付加価値をもたらします。

主要レポートのポイント

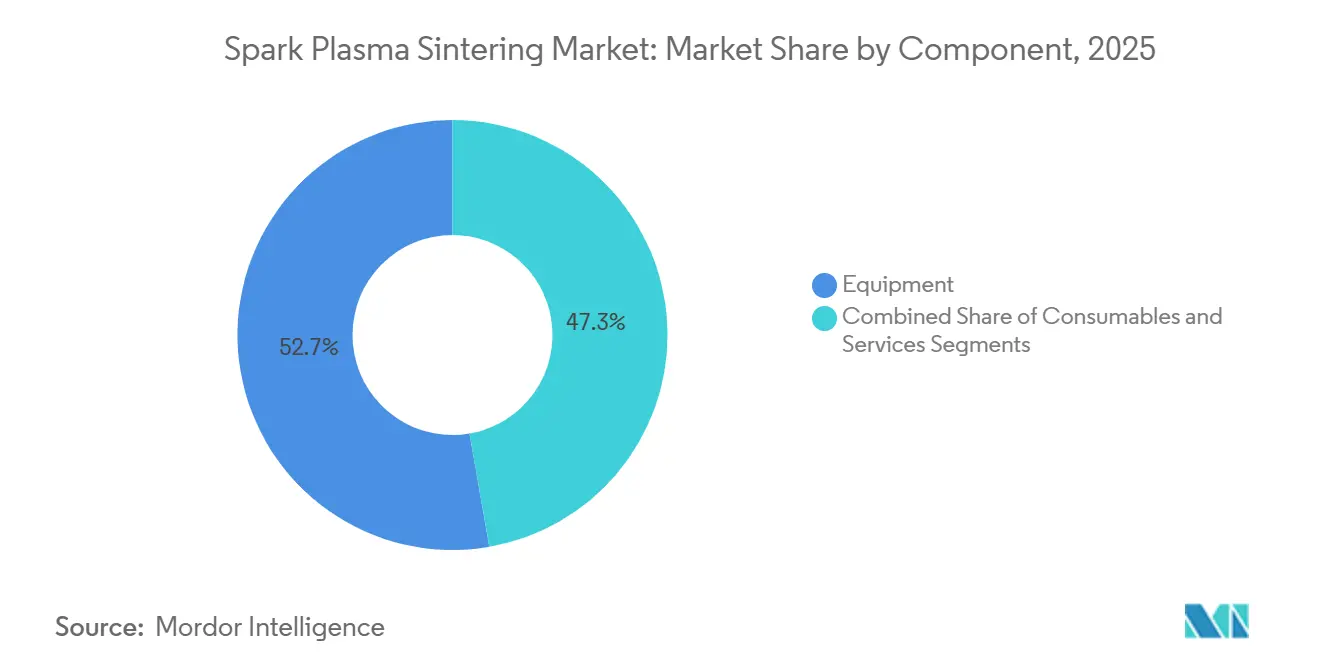

- コンポーネント別では、装置が2025年の収益の52.73%を占めましたが、サービスは2031年にかけて年平均成長率6.67%で拡大しています。

- プレス容量別では、100〜500トンクラスが2025年のスパークプラズマ焼結市場シェアの54.32%を占め、500トン超のプレスは2031年にかけて年平均成長率6.84%で成長すると予測されています。

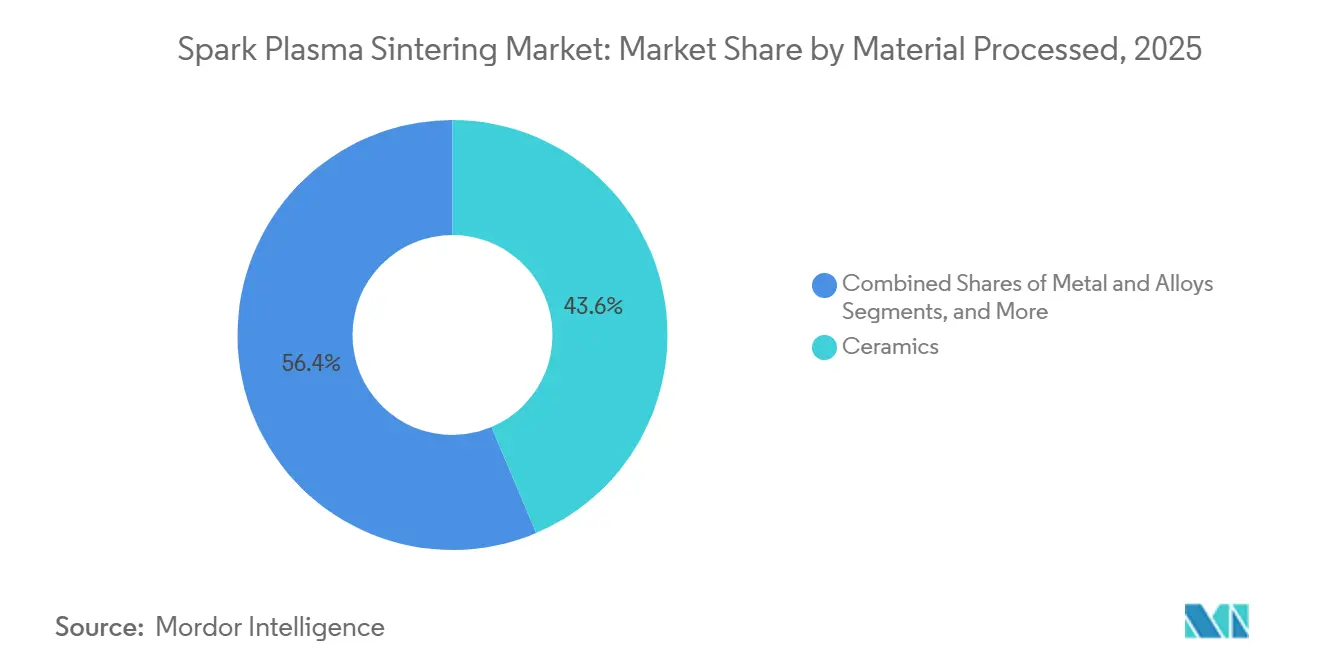

- 処理材料別では、セラミックスが2025年のスパークプラズマ焼結市場規模の43.63%を占め、コモディティ化した焼結パラメータによる利益率圧力に直面しています。

- 最終用途産業別では、自動車が2031年にかけて年平均成長率5.90%で最も速い成長を記録し、2025年に航空宇宙・防衛が保有していた収益シェア29.73%を上回っています。

- 地域別では、アジア太平洋が2025年の収益シェア38.94%でトップとなり、2031年にかけて年平均成長率6.48%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のスパークプラズマ焼結市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気自動車および電池用途における先進セラミックスへの需要加速 | +1.2% | アジア太平洋、欧州、北米 | 中期(2〜4年) |

| 固体電池電極の統合 | +1.0% | アジア太平洋、北米 | 中期(2〜4年) |

| 大学および国立研究機関における主流採用 | +0.9% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 金属および合金の迅速なプロトタイプ製造 | +0.8% | グローバル | 短期(2年以内) |

| 従来の熱間プレスと比較したエネルギー効率の高い加工 | +0.6% | グローバル | 長期(4年以上) |

| 極超音速グレードの超高温セラミックスへの使用 | +0.7% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気自動車および電池用途における先進セラミックスへの需要加速

電気自動車プラットフォームは現在800ボルトで動作しており、炭化ケイ素パワーモジュールおよびセラミック基板への熱負荷が増大しています。スパークプラズマ焼結は、従来の方法より200〜300℃低い温度で炭化ケイ素の理論密度に近い値を達成し、熱伝導率を向上させる粒界を保持します。[1]MDPI、「スパークプラズマ焼結によるLCO/LLZ複合材料」、mdpi.com 自動車メーカーは、動力計試験中に粒子状排出物を78%削減する炭素繊維強化炭化ケイ素ブレーキディスクのプロトタイプを製作しています。[2]Curtiss-Wright Surface Technologies、「PEOコーティングアルミニウムブレーキディスクが有害なブレーキダスト排出を最大78%削減」、curtisswright.com 中国および韓国全土のギガファクトリーは、単一サイクルで正極材と電解質層を共緻密化し、工程数を削減して密着性を向上させています。低い焼結温度は固体電池のリチウム化学量論を保護し、イオン伝導率を直接向上させます。その結果、自動車サプライヤーはスパークプラズマ焼結を次世代電動パワートレインの礎石と見なしています。

固体電池電極の統合

固体リチウム電池は、界面抵抗を低減するために正極粒子とセラミック電解質の密接な接触を必要とします。スパークプラズマ焼結は700℃で10Ω·cm²未満の抵抗を持つ二層構造を形成し、従来の炉で900℃で処理されたサンプルを上回ります。Corningの2024年の連続ロールツーロール電界支援焼結に関する特許は、バッチ生産から高スループット製造への経路を示しています。日本および韓国の電池開発者は、急速なサイクルが暴露時間を制限するため、水分に敏感な硫化物電解質向けにこれらのラインを試験導入しています。固体電池パックが2028年以前にプレミアムEVに搭載されると予想される中、電極統合は大容量プレスへの需要を強化する態勢にあります。

大学および国立研究機関における主流採用

国立科学財団のプログラムはスパークプラズマ焼結装置に明示的に資金を提供し、バーミンガム校のアラバマ大学やアリゾナ大学などの機関に連邦資金を向けています。コーネル大学のPARADIMのような共有ユーザーハブはオープンアクセスを提供し、大学院生の実践的なトレーニングを広げています。研究者が新興組成の焼結マップを発表するにつれて、産業上のリスクが低下し、商業的な普及が加速します。学術環境で開発されたサービス寿命延長、リアルタイムプロセス監視、ダイコーティングの革新は産業界に迅速に移転し、研究室の好奇心から生産ツールへの道を短縮します。

金属および合金の迅速なプロトタイプ製造

耐火合金で完全密度を達成するには通常数時間の保持時間が必要ですが、スパークプラズマ焼結はタングステンやチタンアルミナイドを10分以内に緻密化できます。航空宇宙企業は数週間ではなく数日でタービンブレードの設計を繰り返し、設計・製造・試験のループを合理化しています。Desktop Metalは、ハイブリッドバインダージェットと電界支援ワークフローを使用して99.2%の密度を持つ316Lステンレス部品を実証し、急速なサイクルが機械的完全性を犠牲にする必要がないことを確認しました。受託製造業者は医療機器および工具製造の顧客に同様の48時間サービスを提供し、圧縮された開発タイムラインにおける技術の役割を強調しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資コストと限られた導入実績 | -0.9% | グローバル | 短期(2年以内) |

| 国際的なプロセス標準の欠如 | -0.6% | グローバル | 長期(4年以上) |

| ダイおよびプレスの制限による部品サイズの制約 | -0.5% | グローバル | 中期(2〜4年) |

| グラファイトダイの汚染懸念 | -0.4% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資コストと限られた導入実績

ベンチトップ型100トンシステムは約20万米ドルから始まり、完全自動化された500トンラインは200万米ドルを超えます。このような金額は中小企業を躊躇させ、特に関税と為替レートの変動が実効価格を20〜30%引き上げる新興市場ではその傾向が顕著です。付加製造で一般的なリースモデルはこのセグメントにまだ浸透しておらず、購入者は完全な所有リスクを負担しています。限られた受託業者の利用可能性により、多くの企業は初期パイロット運転を外部委託するのではなく装置を購入せざるを得ません。その結果、明確な技術的優位性にもかかわらず、設備投資の集中度が市場加速の最大の障壁であり続けています。

国際的なプロセス標準の欠如

ISOおよびASTMは、セラミックスおよび金属の電界支援焼結パラメータをまだ成文化していません。そのため、各航空宇宙または医療サプライヤーは独自の加熱・加圧・冷却プロファイルを生成する必要があり、コストが重複し、認定タイムラインが延長されます。AS9100監査はすべてのバッチのトレーサビリティを要求しており、統一された規範がなければ、サプライチェーン全体の相互運用性が停滞します。ASTM委員会F42は複数の作業項目を進行中ですが、2027年以前の公表は見込めません。コンセンサス標準が確立されるまで、認証のオーバーヘッドは広範な産業採用を遅らせ続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:導入実績の成熟に伴いサービスが牽引力を獲得

装置は2025年の収益の52.73%を占めましたが、オーナーが稼働率、校正、ソフトウェアアップグレードに注力するにつれて、サービスセグメントは年率6.67%で成長しています。新しいプレスにバンドルされた複数年保守契約により、ダイ再生スケジュールと電源診断が確実に実施され、計画外のダウンタイムが削減されます。大学の研究室は一般的にNSF助成金を通じてこのような契約を確保し、予測可能なライフタイムコストを実証しています。プレスが老朽化するにつれて、閉ループ圧力制御とデータロギングを追加するレトロフィットパッケージが資産寿命を延ばし、二次販売を促進します。グラファイトダイやフォイルなどの消耗品は定期的な需要が続いていますが、改善されたコーティングにより平均ダイ寿命は現在150サイクルに達しています。スパークプラズマ焼結市場は、設備投資購入から年金型サービス収益への着実な転換を示しています。

第二の動向はサービスビューローの台頭です。Cal Nanoおよび同様の受託業者は高稼働率のプレスを運用し、部品単位の価格設定を提供しています。このモデルは特殊合金メーカーや医療機器スタートアップの参入障壁を下げ、需要の好循環を促進しています。予測期間にわたって、定期的なサービスは新しいハードウェアを上回り、利益プールへの主要な貢献者となることが期待されており、スパークプラズマ焼結市場がライフサイクル指向のエコシステムへと進化していることを強調しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

プレス容量別:大型プレスが航空宇宙および電池の規模拡大に対応

100〜500トンクラスのシステムが2025年の売上の54.32%を生み出したのは、部品サイズ、サイクルタイム、床面積の要件のバランスが取れているためです。Henry Royce Instituteなどの機関は、ほとんどの研究およびパイロットニーズに対応する200mmセラミックディスクを処理できる250トンプレスを運用しています。100トン未満のユニットは大学や工具製造工場に対応していますが、生産量をほとんどサポートしません。需要の勢いは500トン超のプレスに移行しており、2031年にかけて年平均成長率6.84%を記録すると予測されています。これらの機械は一辺300mmの電池電極スタックと直径500mmの航空宇宙用ノーズコーンブランクを形成します。設備投資は非線形にスケールし、250トンから500トン容量に移行すると所有コストが3倍になる可能性があるため、採用は高付加価値部品を持つ企業に集中しています。

より高い容量はまた、厚いグリーンコンパクトが反りなく完全密度に達するため、後加工を軽減します。ただし、電源は数百キロアンペアを供給する必要があり、インフラの複雑さが増します。統合された工具、変圧器、冷却ループを供給するメーカーが優位に立ちます。全体として、容量の選択は部品形状、設備投資予算、将来のスケーラビリティのトレードオフを反映しており、スパークプラズマ焼結市場はこれらの線に沿って明確なセグメント化を示しています。

処理材料別:傾斜機能材料がニッチ用途を開拓

セラミックスは2025年のスループットの43.63%を占め、アルミナ切削工具とジルコニアインプラントによって牽引されました。しかし、プロセスレシピが普及し顧客が価格交渉を行うにつれて利益率が圧縮されています。金属および合金はより小さなシェアを占めますが、タングステン重合金やチタンアルミナイドの迅速な緻密化を重視する航空宇宙・防衛ユーザーを引き付けています。炭素繊維強化セラミックスを含む複合材料は、タービンシュラウド向けの耐熱衝撃材料として台頭しています。最も速い成長は傾斜機能材料にあり、設計者が単一工程内で気孔率や組成を調整するにつれて、2031年にかけて年平均成長率6.43%で拡大しています。傾斜部品のスパークプラズマ焼結市場規模は現在まだ小規模ですが、熱間プレスでは得られない設計の自由度をエンジニアに提供します。

整形外科用インプラント向けの傾斜スキャフォールドは商業的な魅力を例示しており、緻密なコアが荷重支持を提供し、多孔質表面が骨の内部成長を促進します。航空宇宙開発者は、内部熱伝導率勾配によって熱を放散するノーズコーンタイルを製作しています。大学コンソーシアムによる成功した実証により、プレスOEMとセラミックメーカーの間で傾斜アーキテクチャを商業化するための合弁事業が促進されています。予測期間にわたって、このニッチでの普及はバルクセラミックスを上回り、スパークプラズマ焼結市場に多様性をもたらすことが期待されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終用途産業別:自動車の電動化が最速の成長を牽引

航空宇宙・防衛は2025年の売上の29.73%という最大のシェアを維持し、極超音速飛行とタービンプロトタイピングへの投資に支えられています。NASAとオークリッジの研究は、ジルコニウムホウ化物複合材料で600MPaを超える曲げ強度を実証し、超高温部品への需要を強化しました。自動車は最も急速な成長を記録し、年平均成長率5.90%で前進しています。プレミアムEVは鉄製ブレーキローターをセラミックディスクに置き換え、粉塵排出を削減し、バネ下質量を抑制しています。インバーターはスパークプラズマ焼結によって製造された炭化ケイ素基板に移行し、800ボルトアーキテクチャに対応しています。

電子機器および半導体メーカーは、高密度モリブデンスパッタリングターゲットにこのプロセスを採用し、ディスプレイ光沢層のフィルム均一性を向上させています。エネルギー貯蔵企業は熱電または電池電極を統合し、医療・歯科サプライヤーは炭素汚染の障壁が解消されればジルコニアインプラントを追求しています。研究機関は、資金提供機関が共有製造資産を優先するにつれて安定した収益源であり続けています。これらのセグメントを総合すると、スパークプラズマ焼結市場が多様化したエンドユーザーミックスから強みを引き出し、自動車の電動化が最も鋭いアップサイドを提供していることが浮き彫りになります。

地域分析

アジア太平洋は2025年の収益の38.94%を占め、2031年にかけて年平均成長率6.48%で成長すると予測されています。中国は固体電池ギガファクトリー内にスパークプラズマ焼結ラインを展開し、欧州モデルより20〜30%安価な国産プレスを調達しています。日本は数十年にわたるセラミックスの専門知識を活用してブレーキディスク、切削工具、炭化ケイ素基板のプロトタイプを製作し、韓国はOLEDパネル向けのスパッタリングターゲットを緻密化しています。地域の成長はまた、先進製造を補助する政府のインセンティブと、高性能セラミックスを必要とする密な電子機器サプライチェーンからも恩恵を受けています。

北米は2025年の収益の約30%を占めました。米国の航空宇宙主要企業と防衛機関は極超音速プログラム向けの超高温セラミック研究に資金を提供し、国立科学財団の助成金が大学に装置を提供しています。[3]国立科学財団、「材料イノベーションプラットフォーム」、nsf.gov 医療機器メーカーはセラミックインプラントの食品医薬品局承認を求め、パイロット運転に地元の受託製造業者を使用しています。カナダとメキシコは遅れをとっていますが、航空宇宙クラスターと自動車サプライヤーに関連した成長の余地を提供しています。米国での採用強度は、スタートアップの設備投資障壁を軽減するサービスビューローによって強化されています。

欧州は2025年の収益の約25%を占めました。欧州大陸のClean SkyおよびHorizonプログラムは、Henry Royce InstituteやシェフィールドUniversityなどの機関での装置を共同資金提供しています。ドイツのフラウンホーファーネットワークはスパッタリングターゲットの経路を最適化し、フランスとイタリアは炭素価格圧力の下でタービンシュラウドと熱バリアコーティングを追求しています。スウェーデンとベルギーなどの小規模経済は、プロセス最適化を導く基礎的な研究を発表しています。中東・アフリカと南米を合わせると売上の10%未満を占めますが、イスラエルの防衛調達とブラジルの航空宇宙への野心は段階的な機会を示しています。総合的に見ると、地域パターンは産業上の優先事項を反映しており、アジア太平洋の電池サプライチェーンと北米の防衛プログラムがスパークプラズマ焼結市場の世界的な需要を支えています。

競合状況

競争は中程度に分散しています。日本および欧州の老舗企業である住友重機械工業、Fuji Electric、FCT Systeme、Dr. Sinterは、独自のダイコーティング、閉ループ制御、グローバルサービスチームを通じて導入実績を守っています。彼らの優位性は、AS9100トレーサビリティのためのマルチゾーン温度マッピングを備えた航空宇宙認定向けに調整された500トンクラスの機械にあります。GeniCoreやELENIXなどの中堅の挑戦者は、30万米ドル未満のベンチトップシステムで競争し、学術機関や小規模工具製造工場をターゲットにしています。中国メーカーのShanghai SandeとShanghai Chenxinは欧州価格を最大30%下回り、国内研究機関への急速な浸透を果たしています。

戦略的差別化はソフトウェアへとシフトしています。電流密度と収縮動力学のリアルタイム監視により、スクラップ率を削減する閉ループ調整が可能になります。装置メーカーは予知保全分析をバンドルし、クライアントをサブスクリプションモデルに囲い込んでいます。サービスビューローは競争のもう一つの層を加え、高稼働率で共有プレスを運用し、部品単位の価格設定を提供しています。Cal Nanoはこのアプローチを例示しており、中小企業を設備投資の負担から解放し、市場リーチを広げています。

標準化活動が競争に影響を与えています。ASTM委員会F42の草案はプロセスパラメータを制度化し、基礎データを提供する装置ベンダーが結果として生じる仕様を形成できます。知的財産のポジショニングも激化しており、Corningのロールツーロール特許はバッチから連続焼結へのパラダイムシフトの可能性を示しています。全体として、スパークプラズマ焼結市場は中程度の集中度を示しており、既存企業はパフォーマンスリーダーシップによってシェアを維持し、新規参入者はコストとサービスのニッチを活用しています。

スパークプラズマ焼結産業のリーダー企業

Fuji Electric Co., Ltd.

FCT Systeme GmbH

Dr. Sinter SPS (Sinter Land Inc.)

Materials Research Furnaces, LLC

Thermal Technology LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Fuji ElectricとLG Energy Solutionは、電極統合向けのSPSプレスを開発するために1,500万米ドルのパートナーシップを締結し、5分未満のサイクルと1mS/cmを超えるイオン伝導率を目指しています。

- 2025年12月:住友重機械工業は、±3℃の高温測定制御を備えた300mm対応プレス5台について、2,200万米ドルのJAXA受注を獲得しました。

- 2024年11月:Corningは、電池電極および基板の連続ロールツーロール電界支援焼結に関する特許を出願しました。

- 2024年10月:アリゾナ大学がThermal Technology SPS 10-3プレスを導入し、極超音速プログラム向けの耐火合金プロトタイプの当日製造を可能にしました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本調査では、スパークプラズマ焼結(SPS / FAST)市場を、金属、セラミック、または複合粉末コンパクトを製造するエンドユーザーに装置メーカーが請求する専用プレス、対応する電源キャビネット、グラファイト工具アセンブリ、および定期的なアフターマーケット部品からの世界的な収益として定義しています。金額は2025年の米ドル定価で表示されています。

調査範囲の除外:受託焼結サービスおよび10kg未満のロットで販売されるベンチトップ消耗品は対象外です。

セグメント概要

- コンポーネント別

- 装置

- 消耗品(グラファイトダイ、パンチ、フォイル)

- サービス(設置、保守、レトロフィット)

- プレス容量別

- 100トン未満

- 100〜500トン

- 500トン超

- 処理材料別

- セラミックス

- 金属および合金

- 複合材料

- 傾斜機能材料

- 最終用途産業別

- 航空宇宙・防衛

- 自動車

- 電子機器・半導体

- エネルギー(燃料電池、電池)

- 医療・歯科

- 研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、北米の装置エンジニア、欧州の先進材料ファブの購買責任者、および毎月複数のSPSサイクルを実行するアジアの大学研究室と対話しました。平均販売価格、ダイ寿命、補助金アクセスに関する彼らの情報はデータのギャップを埋め、デスク調査の結果を三角測量しました。

デスク調査

国連コムトレードおよび国内税関コード8515と8463を調査し、出荷重量を日本粉末冶金協会、EuroPM、およびASTMタスクグループが報告したプレストン数クラスと照合しました。Scripta MaterialiaおよびJournal of the American Ceramic Societyの学術論文は、スクラップ損失係数を固定する緻密化収率を提供しました。

Questelを通じて取得した年次報告書、設置事例研究、特許ファミリー、ならびにOECDおよび米国労働統計局の資本財データにより、価格曲線と地域需要のリズムが明らかになりました。引用された情報源は例示的なものであり、多くの追加の公開および独自の参考文献がデスク分析に情報を提供しました。

市場規模の算定と予測

トップダウンモデリングは、申告された輸入量と国内生産量を2025年の需要プールに変換し、サンプリングされた平均販売価格に導入ユニットの積み上げを乗じてストレステストを行います。プレストン数ミックス、グラファイトダイ交換頻度、EV電池セラミック採用、研究開発助成金フロー、地域の設備投資補助金レベルなどの主要変数がモデルを駆動します。予測は多変量回帰とシナリオ分析を組み合わせて採用しており、材料ミックスやインセンティブの段階的廃止の変化が年平均成長率の経路を調整します。サプライヤーの積み上げが乖離する場合、最終調整前に出荷重量と稼働サイクルによってギャップ係数が配分されます。

データ検証と更新サイクル

出力は3人のアナリストによるレビューを経て、異常値は回答者へのコールバックを引き起こします。モデルは毎年更新され、材料政策や技術的ショックの後には中間サイクルの編集が行われ、クライアントが最新の検証済み見解を受け取ることを保証します。

スパークプラズマ焼結ベースラインの信頼性が高い理由

公表された推定値は、企業が異なる範囲、価格基準、更新頻度を選択するためにしばしば異なります。

消耗品工具が計上されているかどうか、レトロフィットキットの扱い方、平均販売価格の侵食仮定の速度の違いがほとんどのギャップを説明しています。当社のベースラインはプレスと工具の完全なエコシステムを捉え、毎年更新されていますが、他の調査はより狭い視点を適用するか、検証済みシグナルをはるかに超えて予測を延長しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 8億9,000万米ドル(2025年) | ||

| 1億7,000万米ドル(2023年) | 地域コンサルタントA | プレスのみを計上し、工具とサービス契約を除外 |

| 5億米ドル(2024年) | 業界誌B | 限られたパイロットラインサンプルに依存し、アフターマーケットの対象なし |

| 18億3,000万米ドル(2030年) | グローバルコンサルタントC | SPSを他の焼結方法および受託サービスとまとめている |

この比較は、適切な範囲を選択し、業界の声で主要変数を検証し、厳格なスケジュールでデータを更新することにより、Mordor Intelligenceが意思決定者が信頼できるバランスの取れた透明なベースラインを提供していることを示しています。

レポートで回答される主要な質問

スパークプラズマ焼結市場の2026年における規模はどのくらいですか?

2026年に9億4,000万米ドルと評価されており、年平均成長率5.53%で2031年までに12億3,000万米ドルに達すると予測されています。

最も速い収益成長を示すセグメントはどれですか?

自動車用途がセラミックブレーキディスクと炭化ケイ素パワーモジュールに牽引され、年平均成長率5.90%で最も高い成長を記録しています。

スパークプラズマ焼結市場においてサービスがシェアを拡大している理由は何ですか?

導入実績が成熟するにつれて、ユーザーは稼働率とデータ駆動型アップグレードを優先し、サービス収益が年率6%を超える成長を示しています。

世界的な需要をリードしている地域はどこですか?

アジア太平洋が2025年の収益の38.94%を占め、電気自動車用電池と半導体基板によって牽引されています。

最終更新日: