コンパクト電動建設機械市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

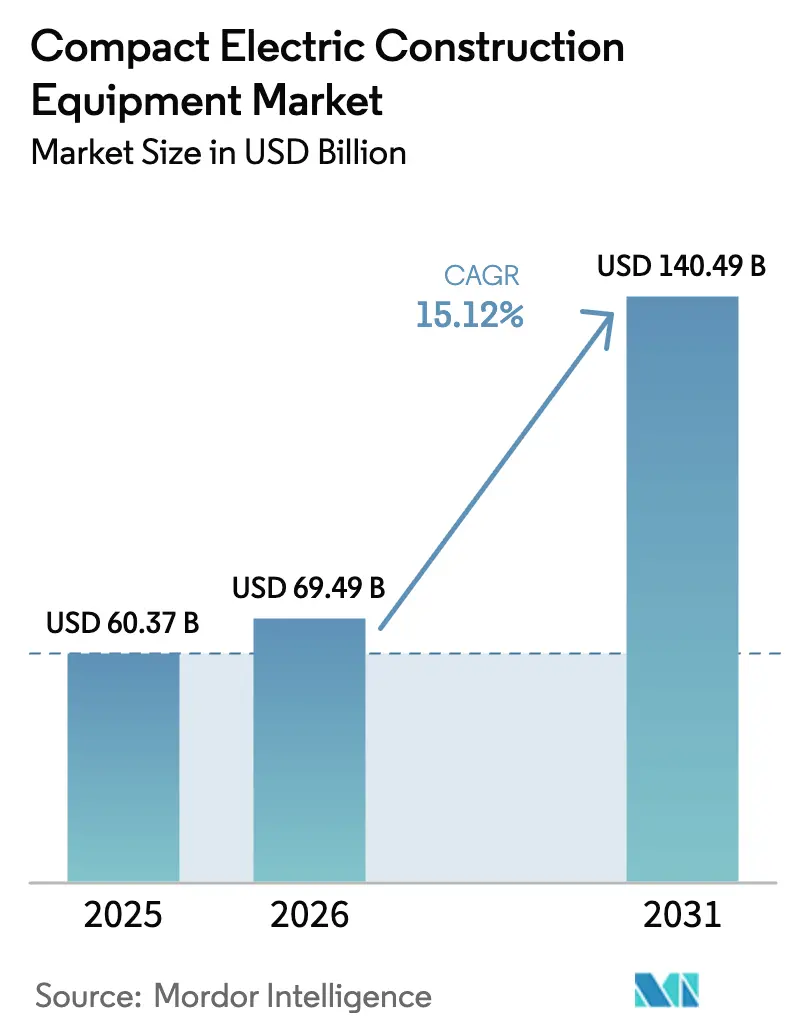

| 市場規模 (2026) | 69.49 十億米ドル |

| 市場規模 (2031) | 140.49 十億米ドル |

| 成長率 (2026 - 2031) | 15.12% CAGR |

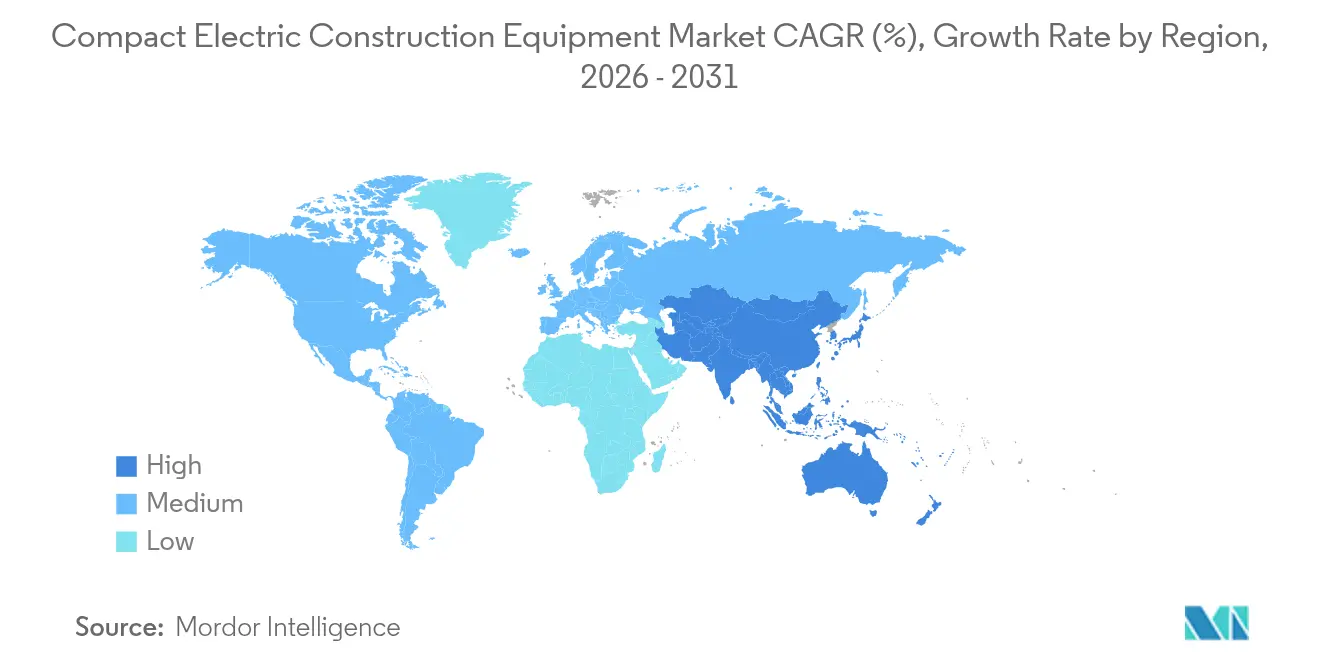

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンパクト電動建設機械市場分析

コンパクト電動建設機械市場規模は、2025年の603億7,000万米ドルから2026年には694億9,000万米ドルへと成長し、2026〜2031年の年平均成長率(CAGR)15.12%で2031年までに1,404億9,000万米ドルに達すると予測されています。この急速な拡大は、バッテリーコストの低下、充電速度の向上、および世界的な排気規制の強化を背景に、ディーゼル機械からゼロエミッション代替機への転換という重要な変化を反映しています。[1]カリフォルニア州大気資源局、「オフロード新型ディーゼルエンジン排出基準の改正案:ティア5基準汚染物質およびCO₂基準」、arb.ca.gov 高稼働率のフリートでは燃料費節約と低メンテナンスコストにより3〜4年以内に高い購入価格を相殺できるため、オペレーターはバッテリー電動モデルを経済的に実行可能な選択肢として捉えるようになっています。[2]David Gohlke他、「2035年までの米国における商業的に計画されたバッテリー部品供給の定量化」、アルゴンヌ国立研究所、anl.gov 需要は、騒音・排出規制により静粛でクリーンな機械が求められる都市プロジェクト、再生可能エネルギー建設現場、および電力網近代化工事に集中しています。既存企業が電動ポートフォリオを拡充する一方、スタートアップ企業が開発サイクルを短縮し稼働重量を低減する専用設計プラットフォームを投入するなど、競争環境も激化しています。バッテリー、自律制御、急速充電に関する戦略的パートナーシップが市場リーダーシップ維持の鍵となりつつあります。

レポートの主要ポイント

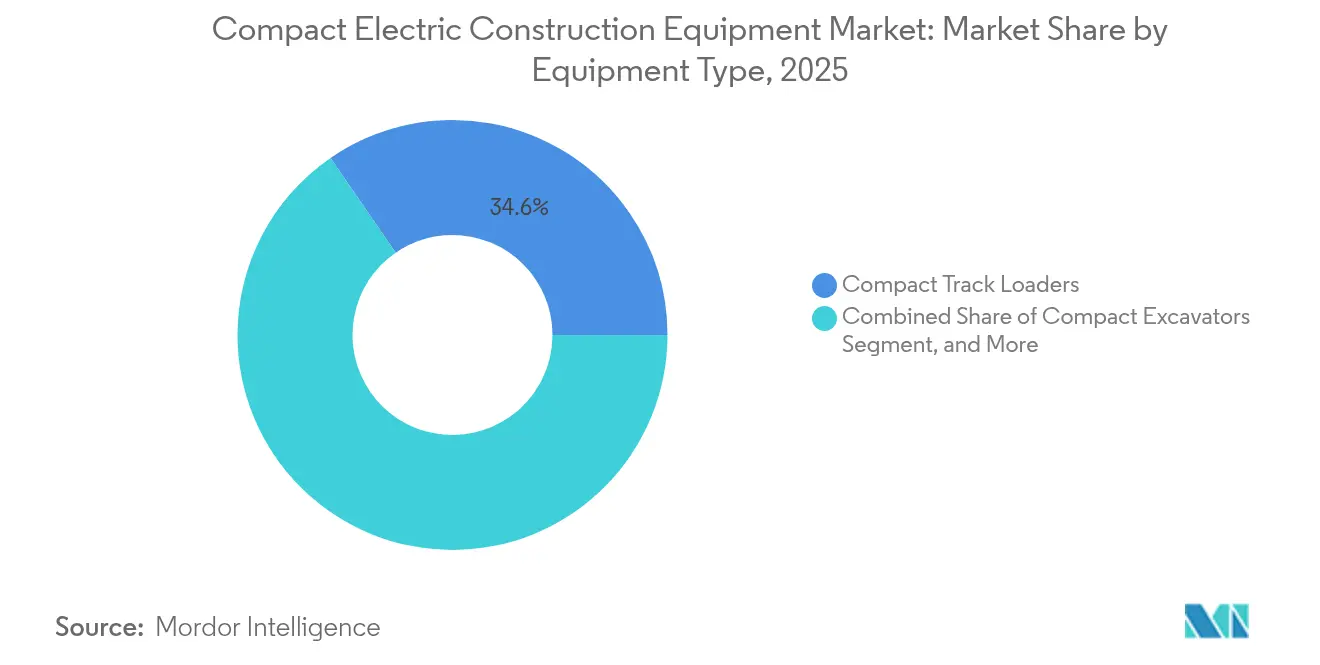

- 機器タイプ別では、コンパクトトラックローダーが2025年の電動コンパクト建設機械市場シェアの34.60%を占め、コンパクトホイールローダーは2031年にかけて年平均成長率(CAGR)20.44%で成長すると予測されています。

- 稼働重量別では、2〜5トンクラスが2025年の電動コンパクト建設機械市場規模の41.30%のシェアを獲得し、2トン未満の機械は2031年にかけてCAGR 19.81%で拡大する見込みです。

- 推進タイプ別では、バッテリー電動システムが2025年に74.20%のシェアを占め、ハイブリッド電動ソリューションが2031年にかけてCAGR 17.95%と最も高い成長率を示しています。

- エンドユーザー業種別では、インフラプロジェクトが2025年に27.50%の収益シェアでトップとなり、電力網アップグレードおよび再生可能エネルギー設備の導入に牽引されて公益事業・エネルギー分野がCAGR 22.05%で加速すると予測されています。

- 地域別では、北米が2025年収益の31.70%を占め、ゼロエミッション機械を補助する10億米ドル規模の米国環境保護庁クリーン大型車両プログラムが支援しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のコンパクト電動建設機械市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なゼロエミッション規制(ティア5、中国VI、CARB等) | +4.2% | 世界全体、カリフォルニア州・EU・中国での早期導入 | 中期(2〜4年) |

| バッテリーエネルギー密度・急速充電の急速な技術革新 | +3.8% | 世界全体、製造拠点に集中 | 短期(2年以内) |

| 燃料・メンテナンスにおける総所有コスト(TCO)の節約 | +3.1% | 世界全体、特に燃料コストの高い地域 | 長期(4年以上) |

| 政府の購入インセンティブおよびグリーン公共調達規則 | +2.7% | 北米、EU、一部のアジア太平洋市場 | 中期(2〜4年) |

| 騒音規制のある都市部での延長稼働時間 | +1.9% | 世界の都市中心部、先進国市場に集中 | 短期(2年以内) |

| EPC・PPP入札におけるネットゼロ入札前提条件 | +1.6% | 世界全体、政府インフラプロジェクトが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なゼロエミッション規制が市場変革を牽引

カリフォルニア州のティア5規則草案は2029年からNOxを90%削減することを義務付け、初のオフロードCO₂規制を導入することで、OEMは高コストな後処理装置の複雑化を回避するために電動化を推進しています。同様の動きとして、2026〜2034年にかけて建設機械に厳格な基準を拡大するユーロ7や、国内需要と輸出競争力を強化する中国VIが挙げられます。コンプライアンスコストがライフサイクル経済性においてバッテリーシステムを有利にし、中核製品ロードマップにおける転換を加速させています。

バッテリー技術の革新が性能の同等化を実現

CATLの175 Wh/kgのTECTRANSパックは15分で70%まで充電でき、15年間の稼働サイクルをサポートし、従来の稼働時間・充電のボトルネックを解消しています。[3]Contemporary Amperex Technology Co.、「CATLが革新的なTECTRANSバッテリーシステムを発表」、catl.com コマツのナトリウムイオンフィールドトライアルおよびテスラのモジュール式安全特許は、寿命延長・コスト削減・熱リスク軽減を実現する化学的選択肢をさらに多様化しています。その結果、機器選定はパフォーマンスのトレードオフではなく、経済的な回収期間に基づいて行われるようになっています。

総所有コストの優位性がフリート転換を加速

オペレーターはバッテリー電動ユニットへの切り替えにより、燃料・メンテナンス費用の節約を通じて運用コストを70%削減できると報告しており、集中的な用途では回収期間が4年未満に短縮されています。アルゴンヌ国立研究所はバッテリーパック価格が2035年までに86米ドル/kWhまで低下し、米国の税額控除により2029年までの実効コストが56米ドル/kWhまで低下すると予測しており、TCOの優位性が固定化されています。予測可能なOPEXと静粛な運転が、デリケートな現場での生産性を向上させています。

政府のインセンティブが導入の勢いを生み出す

米国環境保護庁の10億米ドル規模のクリーン大型車両プログラムは販売時点での割引券を提供し、カリフォルニア州のCOREスキームは2020年以降、対象カテゴリーを14倍に拡大し、初期費用のプレミアムという障壁を緩和しています。英国およびEUにおける同様のグリーン調達規則は、公共入札においてゼロエミッションフリートを優先し、先行参入者に入札上の競争優位をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動機械の高い初期設備投資 | -2.8% | 世界全体、特に価格に敏感な新興市場 | 中期(2〜4年) |

| 急速充電・バッテリー交換インフラの不足 | -2.1% | 世界全体、農村部・遠隔地の建設現場で深刻 | 短期(2年以内) |

| リース需要を抑制する残存価値の不確実性 | -1.7% | リース市場が成熟した先進国市場 | 長期(4年以上) |

| 極端な気候条件におけるバッテリー性能の低下 | -1.4% | 寒冷地域、高温環境 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資が導入を制約

ディーゼル同等機に対して40〜60%の価格プレミアムが、ライフサイクルコストの節約にもかかわらず中小規模の請負業者を躊躇させています。BobcatのTL25.60eテレハンドラーは、性能がディーゼル仕様と同等であるにもかかわらず、インセンティブが不十分な場合の市場の躊躇を示しています。需要を解放するためには、ファイナンスの革新、バッテリーリース、および広範な割引券プログラムが引き続き重要です。

インフラの制約が運用上の柔軟性を制限

遠隔地の現場では電力網へのアクセスと高出力充電が依然として不足しています。Volvo CEのモバイル充電パートナーシップは暫定的な解決策を提供していますが、長距離展開はNEVI資金によるインフラの整備に依存しており、現状では軽量車両向けに特化しています。バッテリー交換スキームはギャップを埋める可能性がありますが、OEM間の標準規格の欠如がスケーラビリティを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:ローダーが都市部の需要を獲得

コンパクトトラックローダーは2025年収益の34.60%を占め、都市部のマテリアルハンドリング用途における電動コンパクト建設機械市場規模のリーダーシップを確立しました。コンパクトホイールローダーは、自治体が騒音条例を強化し、請負業者が狭小スペースで機動できる多用途機械を求める中、2031年にかけてCAGR 20.44%と最も高い成長率を示しています。CASEの580EVバックホーは8時間の稼働時間の同等性を実証し、より重作業への採用拡大を示唆しています。

精密な掘削が不可欠な狭小スペースではコンパクト油圧ショベルへの需要が継続し、屋内空気質の維持が義務付けられた倉庫では電動フォークリフトが普及しています。コンパクトトラックローダーは地面への圧力が低いため造園分野でシェアを拡大しています。テレマティクスおよびOTA(無線)アップデートの統合により、充電ウィンドウの最適化と予知保全スケジュールによる稼働率がさらに向上し、オペレーターの信頼性を高めています。

稼働重量別:中型プラットフォームが最適稼働域を支配

2〜5トンクラスは2025年出荷量の41.30%を維持し、電動コンパクト建設機械市場シェアにおける重要性を再確認しました。LiebherrのL 507 Eにおけるモジュール式バッテリーオファリングは、作業時間とコスト目標に合わせてパックをカスタマイズできることを示し、柔軟なエネルギーアーキテクチャがTCO最適化を支援する方法を示しています。一方、2トン未満の機械は、住宅の空き地開発や屋内改修工事が超コンパクトユニットを必要とする中、2031年にかけてCAGR 19.81%を達成する見込みです。

上位クラスでは、5〜8トンモデルが機動性を損なわずに大きな揚力を必要とする中規模都市工事に対応し、8〜13トンカテゴリーはディーゼル機を置き換えるために次世代高密度バッテリーとメガワット充電を待っています。重量クラスの選択は、バッテリー重量とペイロードのバランスを取ることにますます依存しており、OEMは構造軽量化の革新と高強度複合材料の追求を迫られています。

推進タイプ別:バッテリー電動がベンチマークを確立

バッテリー電動プラットフォームは2025年出荷量の74.20%を獲得し、電動コンパクト建設機械市場の中核を担っています。パック価格の低下、急速充電の改善、およびディーラーサービスネットワークの拡大が、従来の導入リスクを軽減しています。ハイブリッド電動ソリューションはCAGR 17.95%と最も高い成長率を示し、充電インフラが不十分な環境に対するリスクヘッジを請負業者に提供しながら、部分的な稼働サイクルでの排出削減を実現しています。

有線電源およびグリッド接続型は工業プラントなどの固定用途に対応し、水素燃料電池のパイロット事業はサプライチェーンの未成熟さの中で探索段階にとどまっています。OEMはバッテリー、ハイブリッド、または燃料電池モジュールを受け入れる推進方式に依存しないシャーシをますます構築しており、設備投資の将来性を確保しています。

エンドユーザー業種別:インフラと公益事業が需要を支える

政府資金によるインフラプロジェクトが2025年に27.50%の市場貢献でトップとなり、ゼロエミッションフリートを優遇する調達条項を活用しています。公益事業・エネルギー顧客は、電力網強化、再生可能エネルギー設備、および変電所アップグレードが敏感な資産周辺でのエミッションフリー機械を必要とする中、CAGR 22.05%と最も高い成長率を示しています。

商業デベロッパーはLEED基準を満たすために電動フリートを導入し、住宅建設業者は住宅地の現場向けに低騒音モデルを好んでいます。工業プラントは労働衛生基準に準拠するために屋内で電動フォークリフトとローダーを導入しています。造園会社は郊外の契約において静粛な運転を重視しており、エンドマーケットの受容が広がっていることを示しています。

地域分析

北米は2025年に31.70%の収益でトップとなり、初期費用プレミアムを相殺する連邦・州の割引券と、電動ドライブトレインのサービスに精通した成熟したディーラーエコシステムに支えられています。米国が需要の中核を担い、カナダとメキシコはインフラ刺激策とニアショアリング製造投資に関連した増分的な需要を加えています。CNH Industrialのイタリア・レッチェにおける電動ローダー生産の拡大は主に増加する北米の受注に対応しており、大西洋横断のサプライチェーン統合を示しています。

アジア太平洋地域は2031年にかけてCAGR 17.55%と最も高い成長率を記録しており、大規模な製造能力と国内調達義務により2024年の世界電動建設機械販売の75%を占めた中国が牽引しています。日本の機器受注は電動化投資により2025年初頭に14.1%回復し、インドの都市化と農業機械化が2トン未満モデルへの需要を喚起しています。コマツの6,500万米ドルの米国バッテリー拡張は、アジア太平洋メーカーの世界的な生産能力ポジショニングを示しています。

欧州は段階的なユーロ7の期限と建設機械の2035年ゼロエミッション目標を持つ規制の先導役であり続けています。ドイツ、フランス、英国、イタリアは強固なインセンティブスキームと厳格な都市騒音規制を有し、フリートの更新を促進しています。フランスにおけるVolvoのEC230 Electricの発売とHitachiのZX55U-6EBミニ油圧ショベルの展開は、地域需要に対するOEMの信頼を示しています。経済的な変動とエネルギー価格の不安定さが南欧・東欧での購買を抑制していますが、持続可能性の要請が成長をプラスに保っています。

競争環境

電動コンパクト建設機械市場は中程度の集中度を示しており、上位5社が2024年の世界出荷量の約55%を支配しています。Caterpillar Inc.は2023年に670億6,000万米ドルの売上を計上し、自律型システムにLuminarライダーを統合して現場生産性を向上させ、ハイブリッドおよびバッテリー分野でのプレミアムポジションを維持しています。Volvo Groupはコンパクト電動受注が24%急増したと報告し、マルチ電圧プラットフォーム戦略と中型クラスにおける先行者優位を検証しています。

戦略的には、既存企業はバッテリーモデルを拡充しながらインフラが限られた市場でディーゼルラインを維持するという二重路線を追求しています。Caterpillar-CRHのバッテリートラックやLiebherr-Fortescueのゼロエミッション鉱山フリートなどのパートナーシップは、エンドツーエンドの脱炭素化を実現するための機器・充電・エネルギーサプライチェーンの統合を示しています。LuminaやFIRSTGREENなどの新興挑戦者は、部品点数を削減し高トルク電動ドライブトレインを活用して差別化された価値を創出するクリーンシート設計を採用しています。知的財産競争は、バッテリーの安全性、モジュール性、熱管理に集中しており、2024年にはパックの取り付けと冷却強化を対象とした特許出願が120件以上に達しています。

ディーラーの準備状況とファイナンスの革新が競争上のレバーとなっています。残存価値を保証するOEM支援リースは急速な技術サイクルに関連する購入者リスクを軽減し、エネルギー・アズ・ア・サービス契約はハードウェア、充電、メンテナンスを予測可能な月額料金にまとめ、請負業者のキャッシュフロー実態に合致しています。

コンパクト電動建設機械業界のリーダー企業

Caterpillar Inc.

Bobcat Company

AB Volvo Construction Equipment

JCB Services Ltd.

Hyundai Doosan Infracore Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Luminaは8〜10時間シフトおよび300kW充電に対応する電動ドーザープロトタイプML6 Moonlanderを発表し、より重作業クラスへの参入を示しました。この戦略は大型ドーザーにおける既存企業の支配を先取りしながら、専用設計の電動アーキテクチャを披露することを目指しています。

- 2025年3月:Fayat Groupはコンパクトで電動化対応のプラットフォームにおけるFayatのポジションを強化する多機能都市機械を追加するためにMecalacの買収に合意し、この取引はBOMAGおよびDynapacチャネルを通じたクロスセリングも拡大します。

- 2025年3月:Caterpillar Inc.はLuminarと提携し、採石場の自律型機器にIrisライダーを統合することで、Cat Commandプラットフォームの完全自動運転現場エコシステムへの移行を加速させました。

- 2025年1月:Volvo Groupは2024年第4四半期に766台の完全電動コンパクトユニットを受注し、モジュール式バッテリー戦略を検証するとともに2025年納入に向けた受注残の視認性を強化しました。

世界のコンパクト電動建設機械市場レポートの調査範囲

コンパクト電動建設機械市場は、建設、造園、および都市プロジェクト向けに設計された小型の電動機械に焦点を当てています。これらの機械は従来の機器と比較して排出量が少なく、騒音が低減され、効率が高いため、持続可能な建設慣行に理想的です。この市場は、バッテリー技術の進歩、厳格な環境規制、および環境に配慮した建設ソリューションへの需要増加によって牽引されています。

コンパクト電動建設機械市場は、機器タイプ(油圧ショベル、フォークリフト、ローダー、高所作業プラットフォーム(AWP)、その他の機器タイプ)、トン数(5トン未満、5〜8トン、8トン超)、エンドユーザー(住宅建設、商業建設、工業建設、インフラ開発、造園、鉱業、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| コンパクト油圧ショベル |

| コンパクトホイールローダー |

| コンパクトトラックローダー |

| 電動フォークリフト |

| 高所作業プラットフォーム – シザーリフト |

| その他の機器タイプ |

| 2トン未満 |

| 2〜5トン |

| 5〜8トン |

| 8〜13トン |

| バッテリー電動(リチウムイオン) |

| ハイブリッド電動 |

| 有線・グリッド接続型電動 |

| 水素燃料電池(パイロット) |

| ソーラー補助・バッテリー交換対応 |

| 住宅建設 |

| 商業建設 |

| 工業施設・プラント |

| インフラ開発 |

| 公益事業・エネルギー |

| 造園・農業 |

| その他のエンドユーザー業種 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| インドネシア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| その他の南米 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| カタール | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| 機器タイプ | コンパクト油圧ショベル | |

| コンパクトホイールローダー | ||

| コンパクトトラックローダー | ||

| 電動フォークリフト | ||

| 高所作業プラットフォーム – シザーリフト | ||

| その他の機器タイプ | ||

| 稼働重量(トン) | 2トン未満 | |

| 2〜5トン | ||

| 5〜8トン | ||

| 8〜13トン | ||

| 推進タイプ | バッテリー電動(リチウムイオン) | |

| ハイブリッド電動 | ||

| 有線・グリッド接続型電動 | ||

| 水素燃料電池(パイロット) | ||

| ソーラー補助・バッテリー交換対応 | ||

| エンドユーザー業種 | 住宅建設 | |

| 商業建設 | ||

| 工業施設・プラント | ||

| インフラ開発 | ||

| 公益事業・エネルギー | ||

| 造園・農業 | ||

| その他のエンドユーザー業種 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| その他の南米 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

電動コンパクト建設機械市場の現在の価値はいくらですか?

市場は2026年に694億9,000万米ドルと評価されており、2031年までに1,404億9,000万米ドルに達すると予測されています。

現在収益をリードしている機器カテゴリーはどれですか?

バッテリー電動ローダーは、汎用性と強い都市部需要により世界収益の34.60%を占めています。

バッテリー価格はどのくらいの速さで低下していますか?

アルゴンヌ国立研究所はパックコストが2023年の140米ドル/kWhから2035年までに86米ドル/kWhに低下し、米国の税額控除により2029年までの実効コストが56米ドル/kWhまで低下する可能性があると予測しています。

最も高い成長率を示している地域はどこですか?

アジア太平洋地域はCAGR 17.55%を記録しており、主に中国の圧倒的な製造規模と国内インセンティブが牽引しています。

北米での導入を加速させる政策は何ですか?

米国環境保護庁の10億米ドル規模のクリーン大型車両プログラムとカリフォルニア州のCORE割引券が、ゼロエミッション機器の購入コストを直接削減しています。

ハイブリッド機械はまだ関連性がありますか?

はい。ハイブリッド電動システムはCAGR 17.95%で成長しており、充電インフラが十分でない請負業者に移行経路を提供しています。

最終更新日: