欧州菓子包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

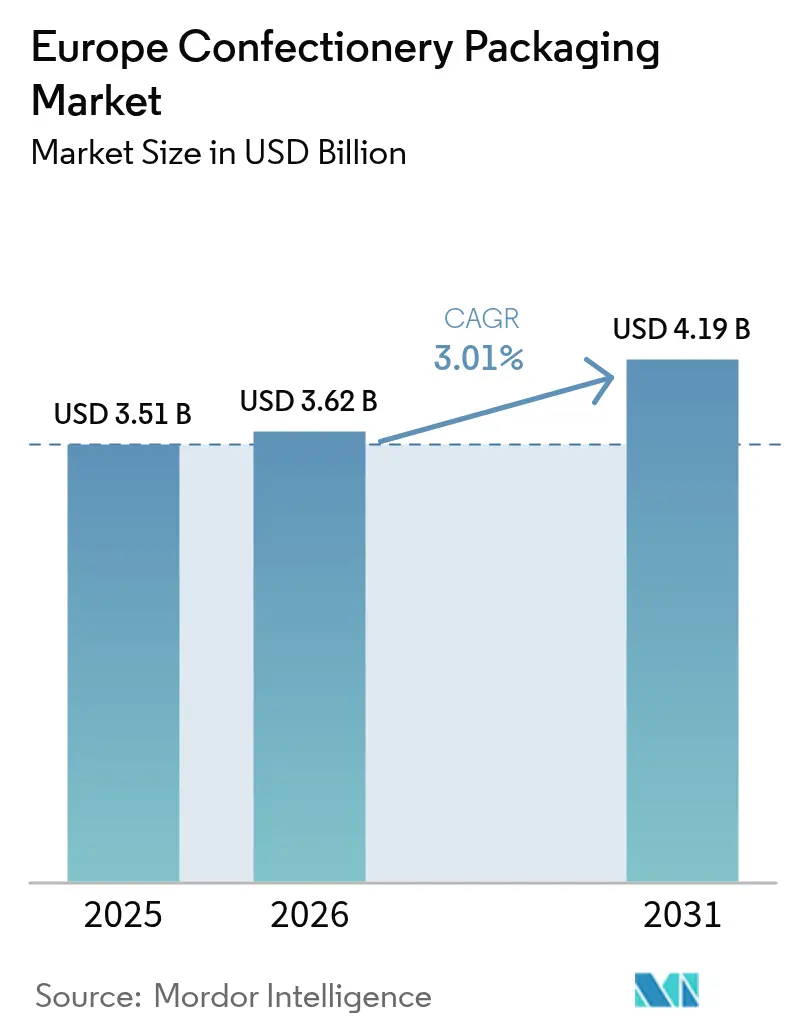

| 基準年の市場規模 (2025) | 3.51 十億米ドル |

| 市場規模 (2026) | 3.62 十億米ドル |

| 市場規模 (2031) | 4.19 十億米ドル |

| 成長率 (2026 - 2031) | 3.01% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州菓子包装市場分析

2026年における欧州菓子包装市場規模は37億2,000万米ドルと推定され、2025年の35億1,000万米ドルから拡大しており、2031年には41億9,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)3.01%で成長しています。プレミアム化が小型パック製品の発売を促進する中、需要は拡大しており、サステナビリティ規制が従来のバリア性能に匹敵するリサイクル可能なモノマテリアルソリューションへの転換を加速させています。ブランドオーナーは店内作業コストを抑制するためにシェルフレディーセカンダリーパックの再設計を進め、過酷な流通環境に耐えられるeコマース最適化マルチパックへの投資を行っています。EU包装・包装廃棄物規制(PPWR)やデジタル製品パスポートの導入など規制上の重要な節目が、材料選択、データ要件、および投資優先事項を再形成しています。さらに、2024年にカカオ価格が1トンあたり12,000米ドルを超えるという持続的な急騰が、棚持ち最適化によってマージンを守る部分量管理フォーマットの必要性を高めています。

主要レポートのポイント

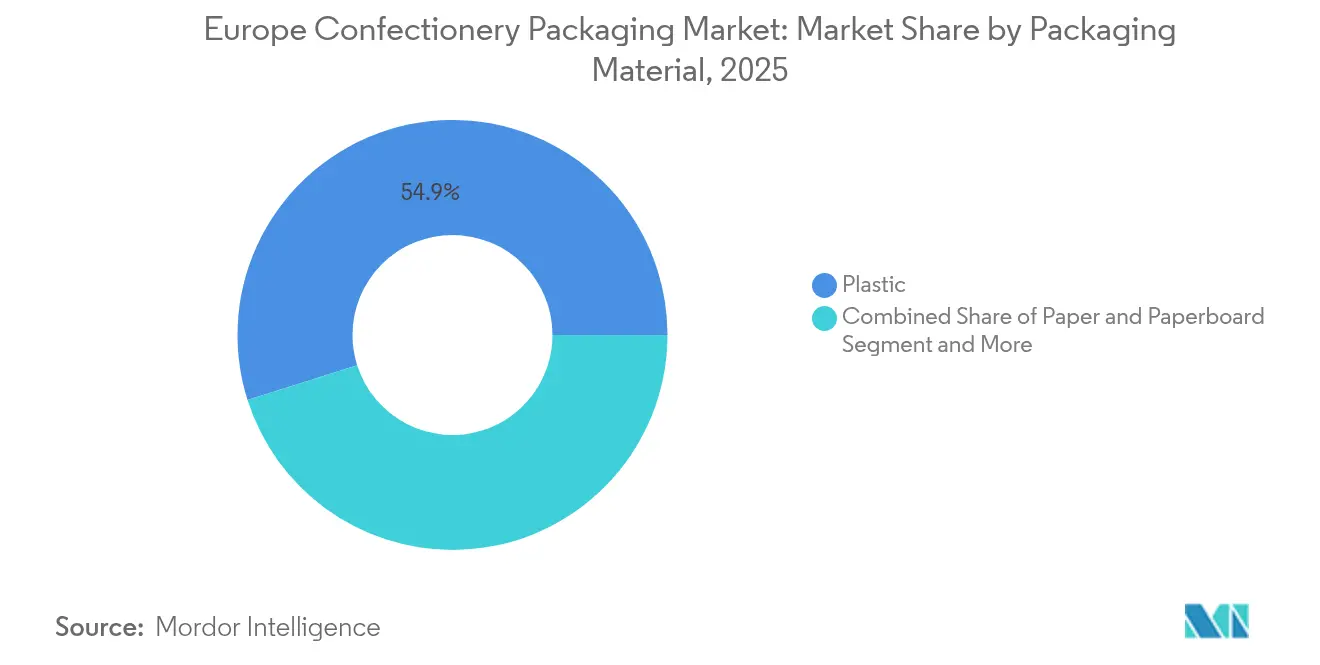

- 包装材料別では、プラスチックが2025年の欧州菓子包装市場シェアの54.88%を維持し、一方バイオプラスチックおよびコンポスタブルフィルムは2031年までに最速の年平均成長率(CAGR)6.02%を記録する見込みです。

- 包装形態別では、フレキシブルソリューションが2025年の欧州菓子包装市場シェアの54.31%をリードし、このセグメントは2031年までに年平均成長率(CAGR)4.28%で成長する見込みです。

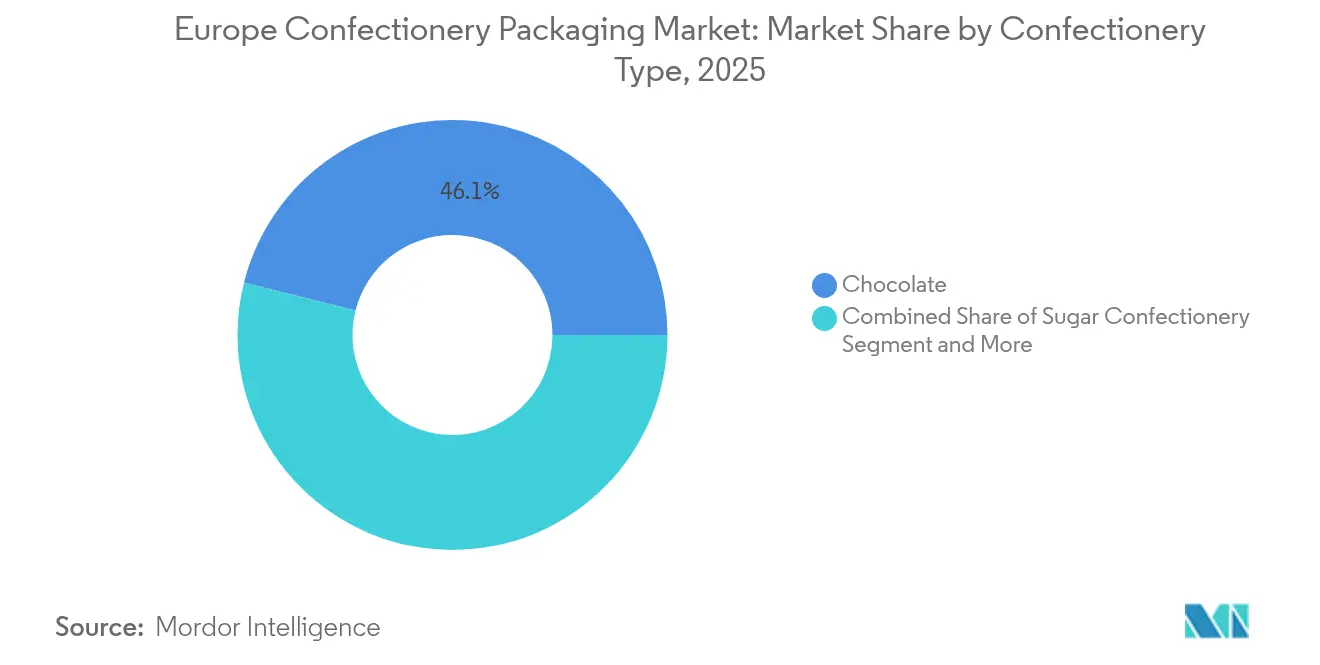

- 菓子タイプ別では、チョコレートが2025年の欧州菓子包装市場規模の46.07%を占め、砂糖菓子は2026年から2031年にかけて年平均成長率(CAGR)6.86%で拡大すると予測されています。

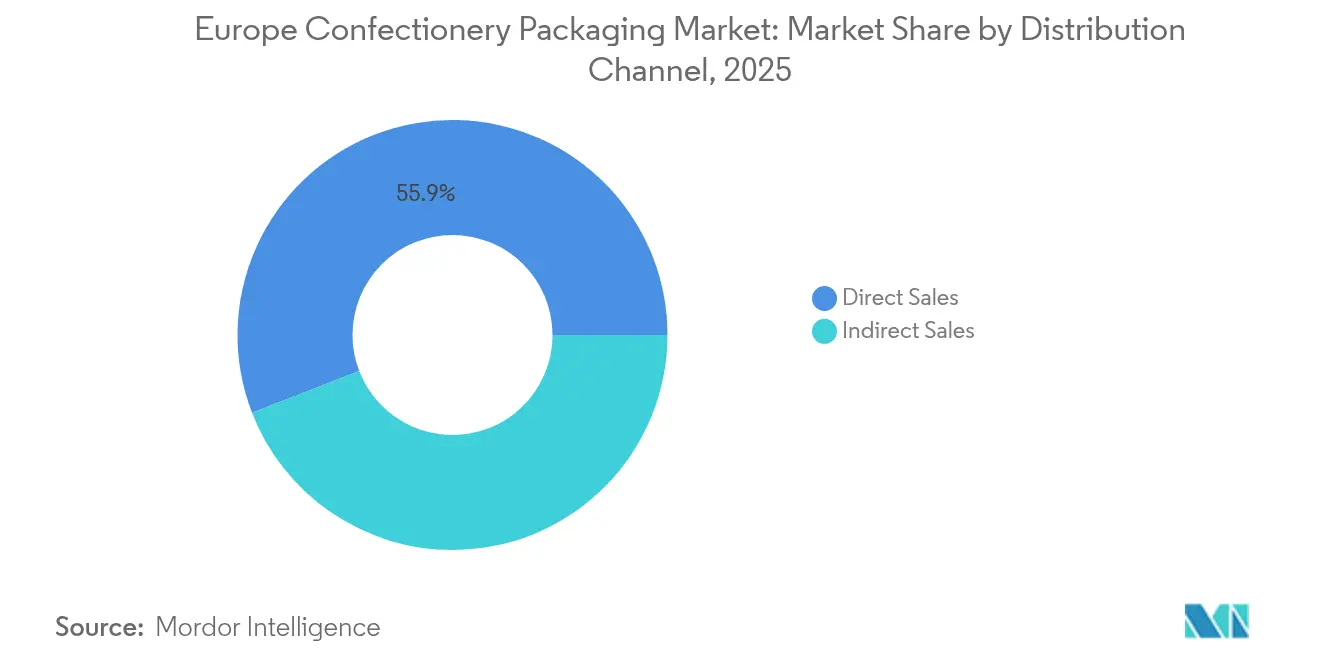

- 流通チャネル別では、直接販売が2025年の欧州菓子包装市場シェアの55.88%を獲得しましたが、間接チャネルはeコマースの勢いを受けて年平均成長率(CAGR)4.57%で成長する見込みです。

- 国別では、ドイツが2025年に22.23%の売上シェアを占めましたが、スペインが2031年までに最高の年平均成長率(CAGR)7.63%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州菓子包装市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (概算)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム化主導による 小型パック製品の発売 | +0.8% | 西欧、 ドイツとフランスで早期採用 | 中期 (2〜4年) |

| リサイクル可能なモノマテリアル フレキシブル包材へのサステナビリティ主導の転換 | +0.9% | EU全域、 北欧諸国およびオランダで最も顕著 | 長期 (4年以上) |

| 店内作業コストを削減する シェルフレディーセカンダリーパック | +0.5% | 英国、 ドイツ、フランス(小売統合進行中) | 短期 (2年以内) |

| eコマース最適化 菓子マルチパック | +0.7% | 西欧、 東欧へ拡大中 | 中期 (2〜4年) |

| 商業的コストパリティに達しつつある バイオポリマーバリアフィルム | +0.6% | ドイツ、 オランダ、スカンジナビア | 長期 (4年以上) |

| EUデジタル製品パスポートへの適合に向けた スマートパックコーディング | +0.4% | EU全域、 2027年までに実施 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアム化主導による小型パック製品の発売

職人技的製品へのアップグレードに対する消費者の意欲が、ブランドオーナーに対しカロリー摂取を抑制しながら単価の高さを正当化する洗練された小型フォーマットパックの開発を促しています。MondelezとSaicaは、プレミアム感を強化しリサイクル可能性の目標に合致した紙ベースのマルチパックを発表しました。チョコレートメーカーは少量での風味保護のために高バリア構造を必要とし、これを受けAmcorは高マージンセグメント向けにAmFiber パフォーマンスペーパーを展開しました。[1]Amcor、「AmFiber パフォーマンスペーパー包装」、amcor.com精密計量ラインと高度なシール装置が今や経済的に実行可能な小ロット生産を支援し、フレキシブル機器サプライヤーに競争上の優位をもたらしています。小売業者は前面陳列スペースに収まるポーション管理パックからメリットを享受し、消費者はカロリー数を明確に把握できることから、このドライバーが欧州菓子包装市場全体において幅広い関連性を持つことが強調されています。

リサイクル可能なモノマテリアルフレキシブル包材へのサステナビリティ主導の転換

PPWRに基づく使用後廃棄義務と消費者のエコ意識が、ブランドを複合ラミネートから酸素・水分バリア目標を満たすモノマテリアルフィルムへと誘導しています。AmcorのAmPrimaラインは、最近のLorenz Snacksへの導入において重要なバリアレベルを維持しながら92%のリサイクル可能性スコアを達成しました。[2]Packaging Europe Staff、「Amcor と Lorenz Snacks がリサイクル対応スナック包装で協業」、packagingeurope.comシェアリングバー向け80%リサイクルコンテンツというCadburyの企業公約は、循環型ポリマーへの長期的需要を固定化するトレンドを例示しています。モノマテリアル設計を習得したブランドはマーケティング上の優位性と規制上の先行優位を獲得する一方、遅れをとる企業はより高いコンプライアンスコストに直面し、棚から撤退させられるリスクを負います。したがって、この転換は欧州菓子包装市場における最も強力な成長ドライバーを代表しています。

店内作業コストを削減するシェルフレディーセカンダリーパック

小売統合が店舗効率への圧力を高めており、バックルームでの開梱作業を省略できるシェルフレディーソリューションが食料品業者にとって魅力的なものとなっています。専用設計トレーは補充作業を容易にし、作業時間を大幅に削減し、ビジュアルマーチャンダイジングを向上させます。包装サプライヤーは輸送時の保護性を損なうことなく、段ボールまたはリジッドプラスチック外装に穿孔や展示用窓を組み込んでいます。採用は英国とドイツから始まり、小売業者が店舗フォーマットを標準化するにつれてフランスにも広がっています。メーカーは棚補充の迅速化によって欠品事象を抑制し、販売速度を維持することで、欧州菓子包装市場全体における着実な普及を支えています。

eコマース最適化菓子マルチパック

オンライン菓子支出は2025年までにドイツの食品小売の4.7%に達し、従来の売場訴求よりも圧縮耐性と熱安定性を優先する設計方針の加速を促しています。サブスクリプションプログラムは耐久性の高い外装ケースと寸法に基づく送料を抑制する適切なサイズのインナーフローラップへの需要を増幅させています。ブランドは配達確認や鮮度アラートのためにQRコードを試験的に導入しており、デジタル製品パスポートに先立ってトレーサビリティの層を追加しています。保護工学と軽量モノマテリアルを融合させるサプライヤーは、欧州菓子包装市場内でシェアを拡大する立場にあります。

制約要因の影響分析*

| 制約要因 | (概算)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンバージョンコストを引き上げる PFAS・BPAの差し迫った規制 | -0.7% | EU全域、 特に食品接触用途に影響 | 短期 (2年以内) |

| 2030年までに95%リサイクル可能性を 目標とする欧州連合(EU)PPWR提案 | -0.5% | 国ごとの執行水準が異なる EU全域での実施 | 中期 (2〜4年) |

| ガラス容器の経済性を悪化させる 高い輸送コスト | -0.3% | 西欧、 特にプレミアムセグメントに影響 | 短期 (2年以内) |

| 季節限定ギフト需要を抑制する 砂糖削減規制 | -0.4% | EU全域、 北欧諸国でより厳格に実施 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

コンバージョンコストを引き上げるPFASおよびBPAの差し迫った規制

2026年の食品接触材料におけるPFAS規制は個別化合物を25ppbに制限しており、コンバーターはバリア剤と接着剤の再配合を余儀なくされています。大手グループはラインの改修と検証試験のためのコンバージョン支出として5,000万〜1億ユーロ(5,855万〜1億1,709万米ドル)を見込んでいます。[3]食品包装フォーラム、「欧州理事会がPPWRの最終条項を採択」、foodpackagingforum.org中小企業は比例的に重い負担を負い、高バリアニッチ市場から撤退する可能性があり、短期的に供給を逼迫させます。PFAS不使用認定ポートフォリオを持つサプライヤーは、欧州菓子包装市場内でプレミアム価格を確保しシェアを獲得します。

EUのPPWRが提案する2030年までの95%リサイクル可能性目標

95%の閾値は、棚持ちのためにアルミニウムまたはエチレンビニルアルコール(EVOH)に依存している多層チョコレートラップを再設計することをブランドオーナーに義務付けています。広範なポートフォリオの開発コストは2億ユーロ(2億3,419万米ドル)を超える可能性があります。国ごとの執行水準のばらつきが計画を複雑にし、認証のボトルネックが製品発売の遅延をもたらすリスクがあります。すでにモノマテリアル技術を習得している企業は、欧州菓子包装市場全体で競合他社を凌駕するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装材料別:プラスチックが優位を保つ中でバイオプラスチックがイノベーションを牽引

プラスチックは2025年の欧州菓子包装市場において54.88%のシェアを維持しており、これは確立されたバリア性能とコスト優位性によるものです。しかし、バイオプラスチックおよびコンポスタブルフィルムは年平均成長率(CAGR)6.02%で上回っており、規制とエコシグナルが強まる中で最も成長の速いポケットとなっています。リジッドPETカップとタブは部分量管理において引き続き重要であり、フレキシブルな二軸延伸ポリプロピレン(BOPP)およびポリエチレン(PE)フィルムはマルチパックフローラップの中核を担っています。モノマテリアルバリアフィルムの登場により、棚持ちを犠牲にすることなくリサイクル可能性のコンプライアンスが支援され、高度な押出技術を習得したサプライヤーへの調達が移行しています。バイオプラスチックフォーマットの欧州菓子包装市場規模は、ポリ乳酸(PLA)価格が化石系ポリマーに収束するにつれて急速に拡大する軌道にあります。

Corbionが予測するPLA価格の回復と初期の商業的発売は、2028年以前にコストパリティが達成可能であることを示しています。PFAS規制がエチレンビニルアルコール(EVOH)とバイオコーティングを活用したフッ素フリーバリアの研究開発(R&D)を強化しています。板紙業界はグリース耐性ラップ向けにディスパージョンコーティング紙を高度化していますが、性能上の限界から用途は依然として低水分キャンディーに限定されています。金属製缶は輸送費インフレにもかかわらず、伝統的な遺産的価値が認識されているためお土産用ギフトにおいて存在感を保っています。これらの変化を総合すると、欧州菓子包装市場全体において材料選択が従来のコスト基準よりもリサイクル可能性指標によって主導されるようになっていることが確認されます。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

包装形態別:フレキシブルソリューションがサステナビリティ需要に適応

フレキシブルパックは2025年に54.31%の売上を占め、2031年まで健全な年平均成長率(CAGR)4.28%を維持しており、これは比類のない材料収率と物流効率を反映しています。フローラップ、パウチ、およびツイストラップは拡大生産者責任(EPR)制度のもとで好評を博しており、単位あたりのエコフィーを低減しています。リジッドフォーマットは、棚へのインパクトと保護性が重量のある材料を正当化するプレミアムニッチを守っています。バリア性能の向上が95%リサイクル可能性目標に合致するにつれて、フレキシブルモノマテリアルソリューションの欧州菓子包装市場規模は拡大する態勢にあります。

Amcorのスナック向け92%リサイクル可能フレキシブル構造は、従来のラミネートと同等の機能性を実証しています。デジタル印刷の収束により、長い段取りなしに季節限定またはインフルエンサー主導のグラフィックが可能となり、ソーシャルメディアキャンペーンに適しています。フレキシブルフィルムに組み込まれたスマートセンサーが温度逸脱アラートを提供し、eコマースの価値提案を強化しています。その結果、軽量フィルムとインテリジェント機能を組み合わせるコンバーターが、欧州菓子包装市場において追加的なシェアを獲得する最有利の立場にあります。

菓子タイプ別:砂糖菓子が健康トレンドの中で加速

チョコレートは2025年に46.07%のカテゴリーシェアを維持しましたが、その包装はカカオコストの急騰によりメーカーがグラム重量を最適化せざるを得ない状況で圧力を受けています。高バリア層を持つポーション管理ラップは棚持ちを延長し、熱上昇による劣化を軽減します。同時に砂糖菓子は、ブランドが機能性成分を添加し糖分量を低減することで許容可能な1日当たりの消費機会を拡大し、2031年まで年平均成長率(CAGR)6.86%を記録しています。フリーズドライキャンディーなどのバイラルな新奇商品が22億ユーロ(25億8,000万米ドル)の増分価値を開くにつれて、欧州菓子包装市場シェアはわずかに砂糖菓子へと傾いています。

ガムは酸素バリアのブリスターパックを必要とする安定したニッチであり、医薬品隣接規制の強化のもとで医薬用菓子は開封防止クロージャーを採用しています。季節限定アソートメントは砂糖削減政策のもとで若干の減少を見せていますが、プレミアムギフトボックスは高所得層において存続しています。原材料の出所とアレルゲンデータを確認するスマートコードが砂糖不使用チューイーキャンディーに登場し始めており、健康トレンドとデジタル義務が欧州菓子包装市場の中でどのように収束しているかを示しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

流通チャネル別:間接販売がeコマースの勢いを獲得

2025年にはメーカーから小売業者への直接フローが55.88%のシェアを占めましたが、マーケットプレイス、サブスクリプションサービス、および専門フルフィルメントを含む間接モデルは2031年まで年平均成長率(CAGR)4.57%というより強い成長を示しています。オンラインバスケットは複数ブランドを混在させており、宅配便ネットワークに耐える保護的なセカンダリー包装が必要とされています。eコマース小包に紐付く欧州菓子包装市場規模は、クリック&コレクトとラストマイルイノベーションと連動して拡大しています。

ドイツのオンライン食品普及率は2025年に4.7%に達し、オランダおよびポーランド全域でも同様の二桁成長が報告されています。包装は夏季配送向けのエッジクラッシュ強度と断熱ライナーを重視するようになっています。外装カートンのQRコードがリアルタイム追跡を可能にし、初回配達成功率を改善しています。これらの機能的なアップグレードにより、間接チャネルの成長が欧州菓子包装市場内の性能基準を再形成していることが確認されます。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

地理的分析

欧州菓子包装市場におけるドイツのリーダーシップは、自動化の深度とリサイクル可能なモノマテリアルの早期採用に支えられています。食品セグメントは2024年に2.1%の売上成長を記録し、2026年までにeコマース普及率を5%超に拡大する軌道にあり、eコマース対応パックの堅固なパイプラインを生み出しています。コンバーターは廃棄物削減とバリア完全性認証を行うAIビジョンシステムに投資しており、今後のデジタル製品パスポートへの準拠を確保しています。循環型プラスチックに対するドイツの政策支援が消費後原料の入手可能性を加速させ、国内サプライチェーンの強靭性を強化しています。

スペインは菓子メーカーが地中海港湾近くに生産能力を追加し、EU域内および北アフリカの需要を取り込む中で最も急速な拡大ベクトルを提供しています。エネルギー価格の低さと政府のインセンティブがバイオポリマーフィルムとスマート印刷機能を優先するライン設備投資を誘引しています。包装ラインはチョコレートバーと砂糖菓子の間で切り替え可能なモジュール式フィラーを統合し、資産利用を最適化しています。スペインのコンバーターが持続可能な基材の単位コストを下げるボリュームを拡大するにつれて、欧州菓子包装市場が恩恵を受けています。

フランス、英国、イタリア、オランダ、および中東欧が地域全体の状況を完成させています。フランスの高級ブランドはエコ認証ライニングを施した高級リジッドボックスを要求し、同国のラグジュアリーギフト文化がプレミアムな平均販売価格を支えています。英国のコンバーターは原産地規制の手続きに苦慮していますが、DTC(ダイレクト・トゥ・コンシューマー)ブランド向けのクイックターンカスタムランへの特化により回復しています。イタリアのコンバーターはデザインの審美性と機能的バイオバリアを融合させ、オランダ企業は港湾中心のリサイクルハブを活用してクローズドループサプライ向けのリサイクルPET(rPET)およびリサイクルPP(rPP)を確保しています。中東欧は、スロバキアのビスケットメーカーI.D.C.を2億ユーロ(2億3,419万米ドル)で買収して地域的プレゼンスを深めたValeo Foodsなどの多国籍グループからの投資を受けています。これらの多様な強みが欧州菓子包装市場の大陸全体の成長を支えています。

競争環境

欧州菓子包装市場は中程度の断片化を特徴としており、グローバルトップグループが相応のシェアを保持する一方、ニッチ専門業者は機敏なイノベーションによって繁栄しています。Amcor、Mondi、およびHuhtamakiは垂直統合を推進し、ポリマープラント、コンバーティングライン、およびリサイクルセンターを運営してサプライの安定性を確保しています。AmcorとBerry Globalの発表済み全株式交換による合併は、フレキシブルおよびヘルスケア分野において前例のない規模を持つ240億米ドルの包装リーダーを形成し、新たな統合の波を示しています。

戦略的優先事項は循環型材料、スマート印刷、およびAI対応品質システムに及んでいます。Smurfit WestRockは2025年第1四半期の純売上76億6,000万米ドルと4億米ドルのシナジー目標を報告しており、ネットワーク最適化によるEBITDAレバレッジを示しています。Crown Holdingsは欧州での堅調な飲料缶需要を背景に第1四半期の収益期待を超え、金属包装が強靭な専門ニッチを維持していることを示しています。Lactipsによる食用水溶性フィルムへの特許出願は、新素材科学からの破壊的可能性を示しています。

新興イノベーターはバイオポリマーバリアとスマートラベル印刷においてシェアを獲得しています。ALPLAは2030年までに70万トンのリサイクルアウトプットを目標とし、統合型リサイクルPET(rPET)ループへの賭けをしています。Constantia FlexiblesはFACHPACK 2024において菓子の酸素要件を満たすコンポスタブルラップを披露しました。プライベートエクイティはCarton PackによるClifton Packagingの買収などのロールアップを促進し、英国におけるフレキシブルフットプリントを拡大しています。総じて、競争強度は研究開発(R&D)力、リサイクル原料へのアクセス、およびデジタル能力に根ざしています。

欧州菓子包装業界リーダー

Amcor Plc

Mondi Group

Huhtamaki Oyj

Smurfit Westrock

Crown Holdings

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:MarsによるKellanovaの360億米ドルの買収がEU独占禁止法の延長審査に入り、菓子調達パターンを再形成する可能性があります。

- 2025年5月:Smurfit WestRockは2025年第1四半期の売上76億6,000万米ドルおよび調整後EBITDA12億5,000万米ドルを報告し、シナジー獲得が進んでいます。

- 2025年2月:MondelezはAmcorとのパートナーシップを通じてCadburyシェアリングバーを80%リサイクルプラスチックに移行し、英国およびアイルランドで3億パックをカバーしています。

- 2025年2月:EU包装・包装廃棄物規制(PPWR)が法的に発効し、2026年8月から施行されるリサイクル可能性およびPFASの基準を設定しました。

欧州菓子包装市場レポートスコープ

本調査は欧州における菓子製品の販売に使用される最終包装製品の需要を追跡しています。世界の主要市場の一つとして、同地域はサステナブルソリューションに対するエンドユーザーの嗜好と規制を主なドライバーとして、菓子包装のイノベーションの最前線に立ってきました。スコープは調査で分析を提供している国々に限定されています。調査範囲に含まれる主要材料タイプおよび包装製品は、紙および板紙(セカンダリーパック、ラッパー、マルチパック)、プラスチック(ラップ、フィルム、パウチ等)、金属容器、ガラスボトルおよびジャーを含みます。さらに、本調査ではCOVID-19(新型コロナウイルス感染症)の市場への影響も分析しており、現在の市場推定と将来の市場予測にも考慮されています。国別および菓子タイプ別の市場シェアは、欧州の菓子市場における割合に基づいて算出されており、菓子包装市場は菓子需要と相関した需要に基づいて追跡されています。

| プラスチック | リジッド(PET、PP、PS) |

| フレキシブル(BOPP、PE、PLA) | |

| 紙および板紙 | |

| 金属 | |

| ガラス | |

| バイオプラスチックおよびコンポスタブルフィルム |

| フレキシブル |

| リジッド |

| チョコレート |

| 砂糖菓子 |

| ガム |

| その他(季節限定、医薬用) |

| 直接販売 |

| 間接販売 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| オランダ |

| その他の欧州 |

| 包装材料別 | プラスチック | リジッド(PET、PP、PS) |

| フレキシブル(BOPP、PE、PLA) | ||

| 紙および板紙 | ||

| 金属 | ||

| ガラス | ||

| バイオプラスチックおよびコンポスタブルフィルム | ||

| 包装形態別 | フレキシブル | |

| リジッド | ||

| 菓子タイプ別 | チョコレート | |

| 砂糖菓子 | ||

| ガム | ||

| その他(季節限定、医薬用) | ||

| 流通チャネル別 | 直接販売 | |

| 間接販売 | ||

| 国別 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| その他の欧州 |

レポートで回答される主要な質問

欧州菓子包装市場の現在の規模はどのくらいですか?

欧州菓子包装市場規模は2026年に37億2,000万米ドルに達し、2031年までに41億9,000万米ドルに達すると予測されています。

欧州の菓子セグメントで最も成長が速い包装材料はどれですか?

バイオプラスチックおよびコンポスタブルフィルムは2031年まで年平均成長率(CAGR)6.02%で拡大しており、他のすべての材料を上回っています。

なぜモノマテリアルフレキシブル包材が普及しているのですか?

厳格なEUリサイクル可能性規制を満たしながら、従来のバリア性能にも匹敵するようになり、ブランドが棚持ちを犠牲にすることなくサステナビリティ目標を達成できるようになっているためです。

菓子包装において最も高い成長可能性を持つ欧州の国はどこですか?

スペインは製造能力の増加と輸出の勢いにより、2031年まで年平均成長率(CAGR)7.63%で成長すると予測されています。

最終更新日: