林業機械市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 12.54 十億米ドル |

| 市場規模 (2031) | 15.66 十億米ドル |

| 成長率 (2026 - 2031) | 4.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる林業機械市場分析

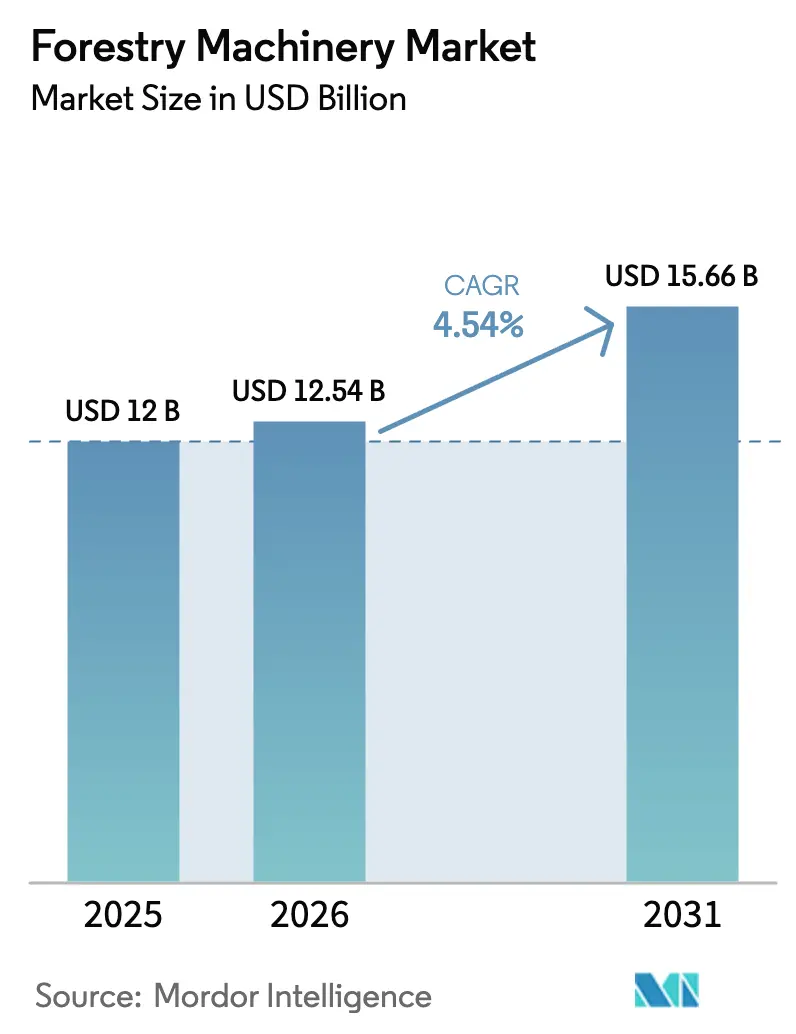

2026年の林業機械市場規模は125億4,000万米ドルと推定され、2025年の120億米ドルから成長し、2031年には156億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 4.54%で成長しています。市場成長は、自動化の採用を促す慢性的な労働力不足、低排出機器を義務付ける厳格な環境規制、および先進国・途上国双方における老朽化した機械フリートの更新の必要性によって牽引されています。欧州木材貿易連盟(ETTF)は、2024年の欧州針葉樹材総消費量を4,100万立方メートルと予測しており、2025年には1.1%の増加が見込まれています。この高い生産量は、木材製品への増大する需要を満たすために高度な林業機械を必要とします。北米および欧州のオペレーターは、認証要件を満たし、業務効率を向上させるために統合デジタルプラットフォームを導入しています。アジア太平洋および南米地域では、生産者が輸出要件である追跡可能なチェーン・オブ・カストディ文書を満たすために、手動伐採からカット・トゥ・レングスシステムへの移行を進めています。林業機械メーカーが価格競争ではなく電動・自律型ソリューションの開発に注力しているため、市場は競争上のバランスを維持しています。

主要レポートのポイント

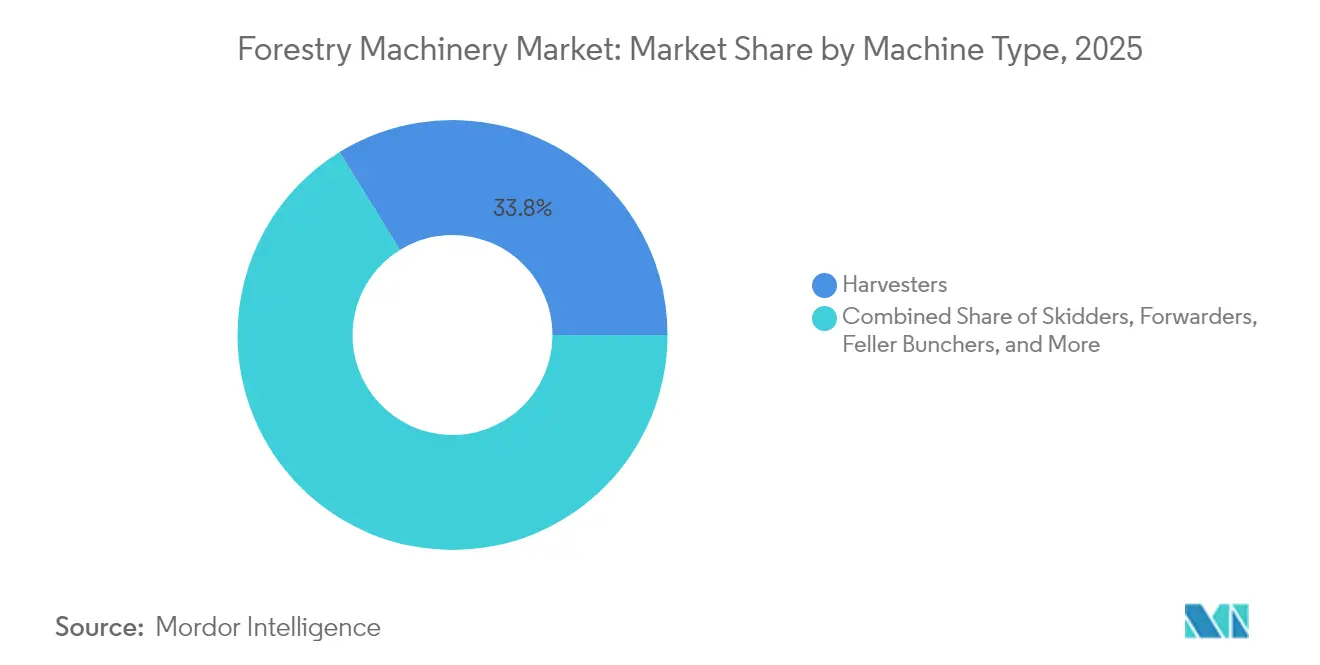

- 機械タイプ別では、ハーベスターが2025年の林業機械市場シェアの33.80%を占め、フォワーダーは2031年にかけてCAGR 7.65%で拡大する見込みです。

- 動力源別では、ディーゼルシステムが2025年の林業機械市場規模の77.30%を占め、バッテリー電動ソリューションは2031年にかけてCAGR 10.25%で成長すると予測されています。

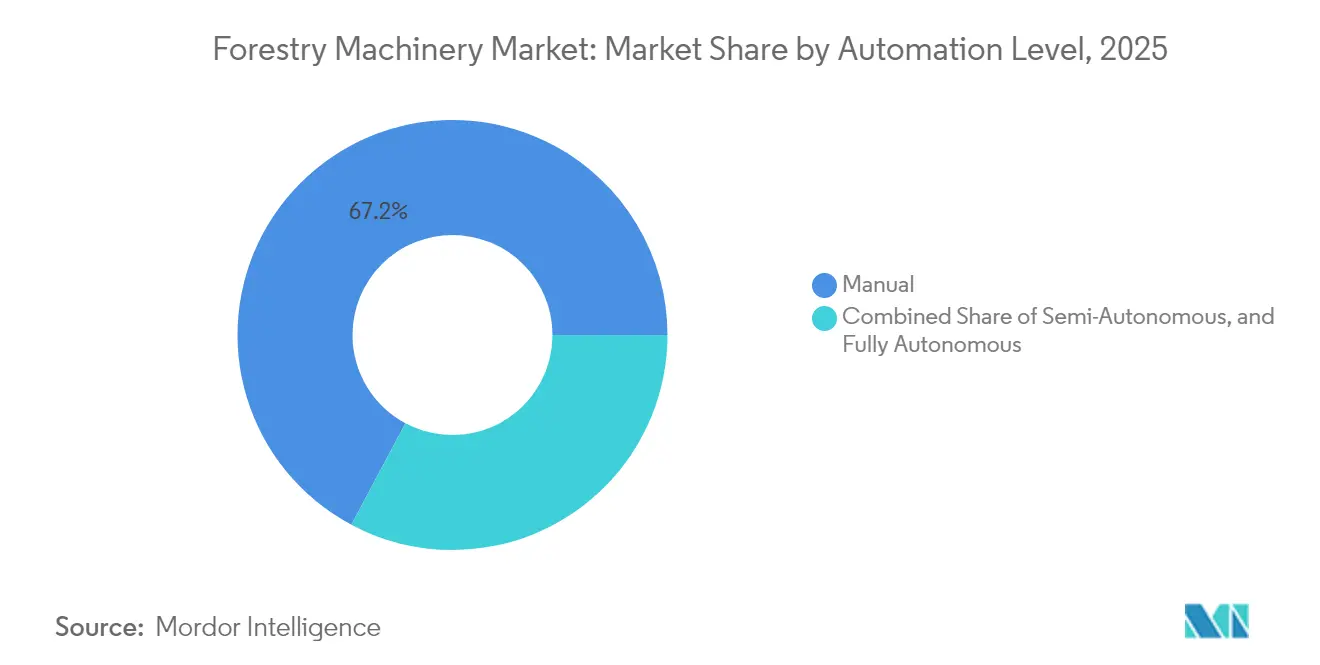

- 自動化レベル別では、手動操作が2025年に67.20%のシェアを占め、完全自律型プラットフォームは2031年にかけてCAGR 9.05%で成長する見込みです。

- エンドユーザー別では、契約伐採会社が2025年に41.10%のシェアを占め、森林所有グループは2026年から2031年にかけてCAGR 9.75%で成長する見込みです。

- 地域別では、北米が2025年に36.50%のシェアを占め、アジア太平洋は2031年にかけてCAGR 7.05%で成長する軌道にあります。

- 市場集中度は中程度であり、Deere & Company、Komatsu Ltd.、Caterpillar Inc.、Tigercat International Inc.、Ponsse Plcなど上位5社が2025年に市場シェアの過半数を共同で保有しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の林業機械市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済国における機械化伐採の急増 | +1.1% | アジア太平洋、南米、アフリカ | 中期(2〜4年) |

| 認証木材製品に対する世界的需要の増大 | +0.8% | 欧州と北米を重点とするグローバル | 長期(4年以上) |

| 政府による再植林インセンティブおよび補助金 | +0.5% | 北米、欧州、中国 | 短期(2年以内) |

| オフハイウェイ機械フリートの電動化 | +1.0% | 欧州、北米、スカンジナビア | 中期(2〜4年) |

| 労働力不足を背景とした自律型機械の採用 | +0.6% | 北米、欧州、オーストラリア | 短期(2年以内) |

| 予知保全のためのデジタルツイン導入 | +0.4% | 先進市場主導のグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興経済国における機械化伐採の急増

中国における機械化率は、政府の義務付けによって持続可能な森林管理要件が強化されるにつれて上昇しました。ブラジルのユーカリ農園における生産性向上は測定可能な効果を示しており、個々の木材量が0.58立方メートルを超える場合、フォワーダーの生産量は有効作業時間当たり60.97立方メートルに達し、それ以下の材積量の場合の42.06立方メートルと比較されます。途上国地域の運営コストは低下し、一部の先進市場を下回る水準となっています。パラグアイの農園面積は、投資家が機械化ユーカリ農園からの収益を目指したことで4倍に拡大しました。機械メーカーは、現地の地形条件に対応するために土壌圧縮を軽減する軽量フォワーダーと揺動ボギーを開発し、新興オペレーターが生産性と環境基準の両方を達成できるようにしました。

認証木材製品に対する世界的需要の増大

森林管理協議会(FSC)の認証は、2023年にトルコでオーク丸太価格を19.28%、ブナ丸太価格を12.30%引き上げ、認証プレミアムが精密機器への投資を相殺できることを示しました。2024年12月に発効する欧州連合森林破壊規制は、輸出業者に対して地理位置情報とトレーサビリティデータの提供を義務付けており、デジタルレコーダーと衛星システムの導入が必要となっています[1]出典:農業・漁業・林業省、「欧州連合森林破壊規制」、agriculture.gov.au。日本および西欧における認証要件は、森林の質を維持するために択伐機器と低影響車両の使用を促進しています。主要バイヤーはデータを処理する監査システムを導入しており、機械生成の伐採記録が市場アクセスに不可欠となっています。

政府による再植林インセンティブおよび補助金

米国農務省の2025年向け8,000万米ドルの木材イノベーション助成プログラムは、適格オペレーターにとって新型ハーベスターの回収期間を4年未満に短縮します[2]出典:西部州森林官協議会、「政策アップデート2025年7月」、westernforesters.org。ノースカロライナ州は地主に対して植林費用の払い戻しを行うとともに、精密間伐機器に連邦環境品質インセンティブプログラム資金の使用を認めています。再植林費用に対する連邦税控除は税引き後収益を改善し、家族経営の森林所有者が木材輸送を外部委託するのではなく中型フォワーダーを購入するよう促しています。助成金の要件には通常、燃料消費制限とデジタル報告要件が含まれており、ハイブリッドドライブとテレマティクスシステムの採用を促進しています。

オフハイウェイ機械フリートの電動化

スウェーデン・セルロース・コーポレーション(SCA)は電動木材トラックを導入し、スウェーデン国内で46,000kmを走行した結果、年間CO₂排出量が55メートルトン削減されました。統合クレーンを搭載した同社の第2プロトタイプは、排出量を170メートルトン削減することを目指しています[3]出典:SCA、「電動木材トラック」、sca.com。2025年5月、Volvo Construction Equipment ABは中型電動マテリアルハンドラーと電動アーティキュレートハウラーを発表し、バッテリー技術をテスト段階から先へと進展させました。2024年、Komatsu Ltd.はバッテリー電動削岩機を開発し、Sennebogen Maschinenfabrik GmbHはエネルギー回収システムを導入しました。メーカーはディーゼル性能に匹敵するモジュール式バッテリーパックと回生油圧システムに注力しています。遠隔地における充電インフラの整備は依然として課題です。入札仕様書への移動式充電トレーラーとデポマイクログリッドの組み込みが採用拡大に貢献しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期費用およびライフサイクル所有コスト | -1.1% | 特に新興市場を含むグローバル | 短期(2年以内) |

| 針葉樹材商品価格の変動性 | -0.7% | 北米、欧州、ロシア | 中期(2〜4年) |

| 高度機械の熟練オペレーター不足 | -0.6% | 先進市場および農村地域 | 長期(4年以上) |

| テレメトリー対応機器のサイバーセキュリティの脆弱性 | -0.4% | コネクテッドフリートを重点とするグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期費用およびライフサイクル所有コスト

米国南東部の履帯式ハーベスターは316,000米ドルから763,000米ドルの範囲です。ブラジルでは、稼働時間が30,000時間を超えるJohn Deereモデルの場合、メンテナンスが時間当たり運営コストの33.5%を占めています。チェコ共和国の調査によると、人件費はフォワーダー運営費の35〜66%を占めており、投資収益率においてオペレーターの効率性が不可欠となっています。機械のサイズとブランドが残存価値に影響し、大型キャリアは初期資本が多く必要であるにもかかわらず高い再販価値を維持しています。テレマティクスサブスクリプションと残存価値保証を組み合わせたファイナンスパッケージはコスト管理に役立ちますが、小規模請負業者は依然として限られた信用利用可能性に直面しています。

針葉樹材商品価格の変動性

トウヒ材価格は輸出規制とサプライチェーンの混乱により上昇し、その後木材先物が下落しました。広葉樹材生産は、製材所の閉鎖による生産能力の低下から潜在的な供給制約に直面しており、収穫契約に不確実性をもたらしています。商業企業は予算を計画していますが、山火事や規制変更などの地域的要因が引き続き需要パターンに影響を与えています。これらの価格変動は設備投資の意思決定に影響を与えており、木材コストが不安定な時期にオペレーターは長期債務のコミットメントに慎重な姿勢を保っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:需要はハーベスターに集中しつつもフォワーダーが加速

ハーベスターは、メーカーが精密伐倒ヘッドとリアルタイムの長さ・直径最適化アルゴリズムを組み込んだことにより、2025年の林業機械市場シェアの33.80%を生み出しました。フォワーダーセグメントは、農園オペレーターが土壌への影響を最小化しスキッダーの使用を削減する統合カット・トゥ・レングスシステムを採用するにつれて、2031年にかけてCAGR 7.65%で成長する見込みです。業界における技術的進歩は、Deereのメンテナンス時間を15%削減しながらスイングトルクを30%向上させるC7.1ツインターボハーベスターエンジンによって例示されています。

フェラーバンチャーは、特定の樹木特性と林分密度要件により、南部マツ作業における市場ポジションを維持しています。ハーベスティングヘッドが強化されたマルチツリー処理能力を開発するにつれて、そのシェアは低下する可能性があります。スイングマシンとローダーは路傍での特殊処理要件に引き続き対応し、マルチャーは自治体の山火事予防プログラムからの安定した需要を維持しています。機械メーカーの受注残は、ハーベスティング、フォワーディング、ホーチャッキングのアタッチメントを交換可能な多用途キャリアへの需要増加を示しており、オペレーターが市場変動を効果的に管理するのに役立っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

動力源別:バッテリー電動がパイロットから調達段階へ

ディーゼルエンジンは、現在のバッテリー能力を超える運転デューティサイクルを主な理由として、2025年の林業機械市場において77.30%のシェアを維持しています。バッテリー電動ソリューションはCAGR 10.25%で成長しています。Volvo Construction Equipment ABのEW240電動マテリアルハンドラーの導入は重量バッテリー駆動機器の実用性を示し、移動式充電トレーラーはディーラーカタログの標準品目となっています。ハイブリッドシステムは移行技術として機能しており、Sennebogen Maschinenfabrik GmbHのグリーンハイブリッドエネルギー回収システムはクレーン作業における燃料消費を最大30%削減します。

金融機関は現在、低排出機器の機器ファイナンスプログラムにカーボンクレジット収益ストリームを組み込んでいます。この変化により、パワートレインの選択が初期購入価格ではなく総環境所有コストに基づいて行われるようになっています。スカンジナビアでは、公有地の契約入札においてゼロエミッションハーベスターに追加ポイントが付与されており、経済的要因だけでは予測されるよりも速くディーゼルからの移行を加速させる可能性のある規制上の影響を示しています。

自動化レベル別:補助機能が完全自律へと進化

手動操作は2025年の林業機械市場規模の67.20%を占め、完全自律型システムは深層学習技術の進歩によりCAGR 9.05%で成長しています。Deereのインテリジェントブームコントロールは、オペレーターの監視を維持しながら木材処理サイクル時間を大幅に短縮します。Ponsse PlcのシニングデンシティアシスタントはGNSS(全球航法衛星システム)ウェイポイントと光学センサーを組み合わせて残存林分状態を監視・記録し、コンプライアンス要件と業務効率を統合しています。

労働力不足と保険コストの削減が自動化の採用を促進しています。太平洋岸北西部の保険会社は、遠隔操作機能を備えた機械に対して保険料の割引を提供しています。機械サプライヤーは現在、段階的なソフトウェアサブスクリプションを通じて自律機能を提供しており、小規模事業者の初期投資コストを削減しながら継続的な収益ストリームを創出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:所有パターンが森林所有者へとシフト

契約伐採会社は2025年の林業機械市場シェアの41.10%を占め、森林所有グループは認証済みサプライチェーンを維持するために収穫作業を統合するにつれてCAGR 9.75%を記録しました。大規模な森林投資管理機関は、カーボンクレジット検証モデルのデータ収集のために機械を直接所有することを好みます。製材所とパルプ会社は、森林収穫ではなく主に構内処理作業のために限定的なフリートを維持しています。

社内メンテナンス能力を持たない機器所有者は、延長保証と稼働時間保証を優先します。OEM(相手先ブランド製造業者)は、時間当たりの契約料率よりも業務の透明性を優先するオーナーオペレーターを対象に、36ヶ月の予防保全パッケージと予知分析ダッシュボードを提供することで対応しています。

地域分析

北米は、確立された機械化慣行と労働力不足に対応する自律型ハーベスター試験により、2025年の林業機械市場において36.50%のシェアを保有しています。同地域は2025年向けの連邦助成金8,000万米ドルと電動化キャリアの回収期間を短縮する税制優遇措置の恩恵を受けています。カナダにおける臨時外国人労働者の5倍増は持続的な労働力制約を示しており、自動化機器の採用を支持しています。ディーラーはDeere & Companyの2025年予測下落に対してInventoryを管理しており、オペレーターが機器の稼働時間に注力する中でテレマティクスモジュールの後付け需要は依然として堅調です。

アジア太平洋は、中国の商業収穫機械化率が60%を超え、CAGR 7.05%で最高の成長率を示しています。Komatsu Ltd.は木材需要、労働力制約、安全要件の強化に基づいて市場拡大の継続を見込んでいます。日本の認証プレミアムは現在ハーベスターのアップグレードを制限しており、国内メーカーはアジア太平洋の拡大する農園セクターに輸出機会を見出しています。

欧州は認証要件に牽引された堅調な更新サイクルを維持しています。2024年12月に発効する欧州連合森林破壊規制は、GPS精度の収穫データを義務付けており、StanForD互換伐採システムを搭載した最新キャビンへの需要を高めています。スウェーデンとフィンランドは電動トラック導入のパイオニアであり、SCAの木材運搬車は年間排出量を55メートルトン削減しています。Ponsse Plcは2024年上半期に北欧諸国から3億3,600万ユーロ(3億9,340万米ドル)の受注を報告しており、建設セクターの低迷にもかかわらず安定した更新需要を示しています。

南米は均一なユーカリ農園を通じて業務を最適化し、大容量の自動化フリートを支援しています。ブラジルはコスト効率の生産性基準を設定し、パラグアイの拡大する栽培面積はOEMファイナンスサービスの機会を創出しています。中東およびアフリカ市場は初期段階にあり、ドナー資金による再植林プログラムが軽量スキッダーと多目的ローダーに特定の機会を創出しています。

競争環境

市場は中程度の集中度を示しており、上位5社が2024年の林業機械市場において過半数のシェアを保有しています。これらの主要プレーヤーにはDeere & Company、Komatsu Ltd.、Caterpillar Inc.、Tigercat International Inc.、Ponsse Plcが含まれます。Deere & Companyは農業機械の専門知識と広範な北米ディーラーネットワークにより市場リーダーシップを維持しています。Komatsu Ltd.とCaterpillar Inc.は林業機械能力とグローバルな製造拠点を活用しています。Tigercat International Inc.とPonsse Plcは、技術革新とアプリケーション固有のソリューションに注力した専門林業機械製造を通じて競争しています。

業界は電動・自律型システムを通じて大きな変化を経験しています。2024年、Hitachi Construction Machinery Co., Ltd.のDimaagとの1.7メートルトンゼロエミッション掘削機に関するパートナーシップは、業界の電動化へのシフトを示しています。2025年、Volvo Construction Equipment ABはUnicontrolと提携して3D機械制御技術を統合し、機械メーカーがソフトウェアプロバイダーと協力するトレンドを示しています。

ウメオ大学による深層強化学習を使用した16メートルトン自律型機械制御システムの開発は、非伝統的な市場参入者による潜在的な破壊を示しています。Komatsu Ltd.を含む各社は、業務効率と機器稼働率を向上させるために予知保全、精密収穫、統合フリート管理システムを組み込んだスマート林業デジタルプラットフォームへの投資を行っています。

林業機械業界リーダー

Deere & Company

Komatsu Ltd.

Caterpillar Inc.

Tigercat International Inc.

Ponsse Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:John Deereは1270Hおよび1470Hハーベスターと2010Hおよび2510Hフォワーダーを含むHシリーズ大型ホイール式機械を発表しました。これらの機械は改良された油圧システム、自動化機能、強化されたオペレーターエルゴノミクスを特徴としています。Hシリーズは高性能と燃料効率を組み合わせて伐採作業を改善します。

- 2025年4月:Volvo Construction Equipment ABは世界初の電動アーティキュレートハウラーを発表し、丸太運搬道路向けのゼロエミッションオプションをさらに拡大しました。これらの車両は効率性と性能を維持しながら環境への影響を最小化するよう設計されており、重量物輸送に大きく依存する産業に持続可能なソリューションを提供します。

- 2025年2月:Caterpillar Inc.はFM528汎用林業・ログローダーを発表しました。これは林業および製材所構内作業向けに設計された機械です。このモデルは過酷な作業環境においてオペレーターの快適性を提供しながら効率性と耐久性を発揮します。

- 2025年2月:Kubota Corporationは、U17-5およびKX040-5掘削機とSVL97-3コンパクトトラックローダーの3台の新機械で林業機械ポートフォリオを拡充しました。これらの機械は林業作業において強化された性能、オペレーターの快適性、信頼性を提供します。

世界の林業機械市場レポートの範囲

林業機械は、森林地帯の掘削、収穫、仕上げを支援する機械および動力駆動機器です。林業機械市場は、機械別にスキッダー、フォワーダー、スイングマシン、バンチャー、ハーベスター、ローダー、その他の林業機械にセグメント化されています。地域別には、北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートは上記すべてのセグメントについて金額(米ドル)での市場規模と予測を提供しています。

| スキッダー |

| フォワーダー |

| フェラーバンチャー |

| ハーベスター |

| スイングマシン |

| ローダー |

| その他の機械タイプ |

| ディーゼル |

| ハイブリッド |

| バッテリー電動 |

| 手動 |

| 半自律型 |

| 完全自律型 |

| 契約伐採会社 |

| 森林所有グループ |

| パルプ・製紙会社 |

| 製材所 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| スウェーデン | |

| フィンランド | |

| 英国 | |

| フランス | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 機械タイプ別 | スキッダー | |

| フォワーダー | ||

| フェラーバンチャー | ||

| ハーベスター | ||

| スイングマシン | ||

| ローダー | ||

| その他の機械タイプ | ||

| 動力源別 | ディーゼル | |

| ハイブリッド | ||

| バッテリー電動 | ||

| 自動化レベル別 | 手動 | |

| 半自律型 | ||

| 完全自律型 | ||

| エンドユーザー別 | 契約伐採会社 | |

| 森林所有グループ | ||

| パルプ・製紙会社 | ||

| 製材所 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| スウェーデン | ||

| フィンランド | ||

| 英国 | ||

| フランス | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年の林業機械市場の規模はどのくらいで、どのくらいの速さで成長していますか?

林業機械市場規模は2026年に125億4,000万米ドルであり、2031年までに156億6,000万米ドルに達するCAGR 4.54%で成長する見込みです。

現在収益をリードしている機械カテゴリーはどれですか?

ハーベスターは2025年の予測収益の33.80%を占めており、機械化伐採作業におけるカット・トゥ・レングス方式の広範な採用によって牽引されています。

最も急速に普及している動力源はどれですか?

バッテリー電動プラットフォームは、フリートが低排出と安定した燃料コストを求める中でCAGR 10.25%で進展しています。

2031年に向けて最も強い成長見通しを提供している地域はどこですか?

アジア太平洋は、中国における急速な機械化と地域全体での農園拡大に牽引されてCAGR 7.05%を記録する見込みです。

今後の購買決定において自律性はどの程度重要ですか?

完全自律型システムは、オペレーターが労働力不足を解消し安全性を向上させるソリューションを必要としているため、セグメント最高のCAGR 9.05%を示しています。

収益による業界上位プレーヤーは誰ですか?

Deere & Company、Komatsu Ltd.、Caterpillar Inc.、Tigercat International Inc.、Ponsse Plcが世界収益の過半数を共同で保有しており、中程度に集中したサプライヤー環境を反映しています。

最終更新日: