工業用炉市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.54 十億米ドル |

| 市場規模 (2031) | 17.01 十億米ドル |

| 成長率 (2026 - 2031) | 4.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

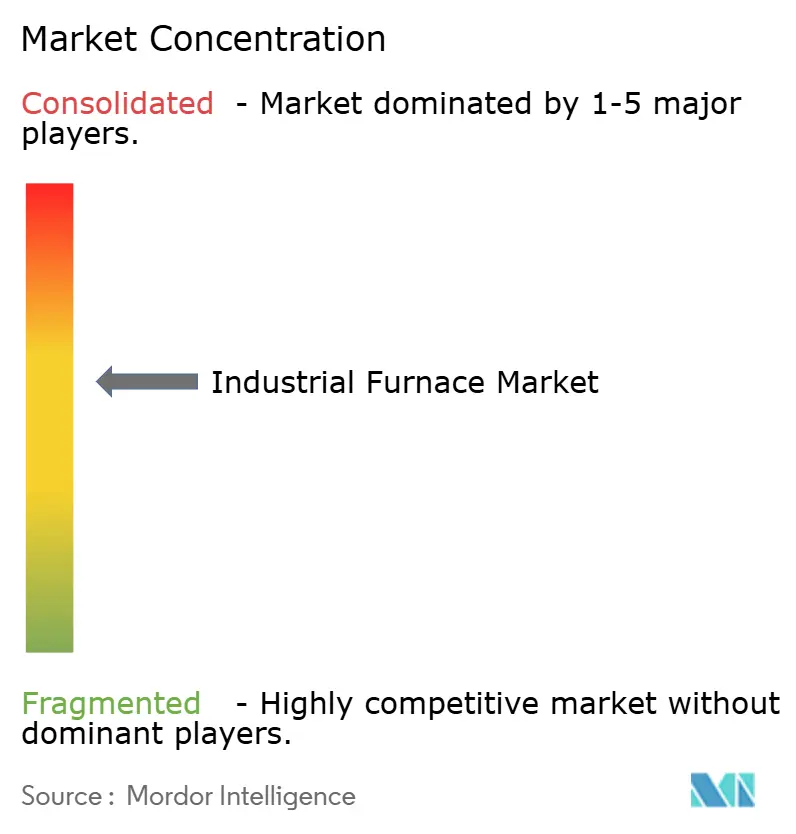

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる工業用炉市場分析

工業用炉市場は2025年のUSD 129億3,000万から2026年にはUSD 134億8,000万に成長し、2031年にはUSD 170億1,000万に達すると予測されており、2026年〜2031年にかけてCAGR 4.68%で推移します。成長は、自動車・航空宇宙製造における精密熱処理への堅調な需要、水素対応型および電気式炉技術の加速的な普及、ならびに工業排出削減に向けた継続的な規制圧力に支えられています。[1]Primetals Technologies、「水素ベースの鉄鋼製造技術」、primetalstechnologies.com メーカーは設置時間を短縮し分散型生産を可能にするモジュール式設計に投資しており、予知保全を搭載したデジタル制御システムがダウンタイムとエネルギーロスを削減しています。北米におけるエネルギー効率改善のための改修工事、ならびに欧州および日本における脱炭素化プログラムが短期的な成長を支え、アジア太平洋地域における大規模な設備増強が長期的な拡大を持続させています。競争の激化は、設備・サービス・ソフトウェアを一括化したプロジェクトをめぐり、グローバルなコングロマリットと競合する中堅エンジニアリング企業によって形成されています。

レポートの主要ポイント

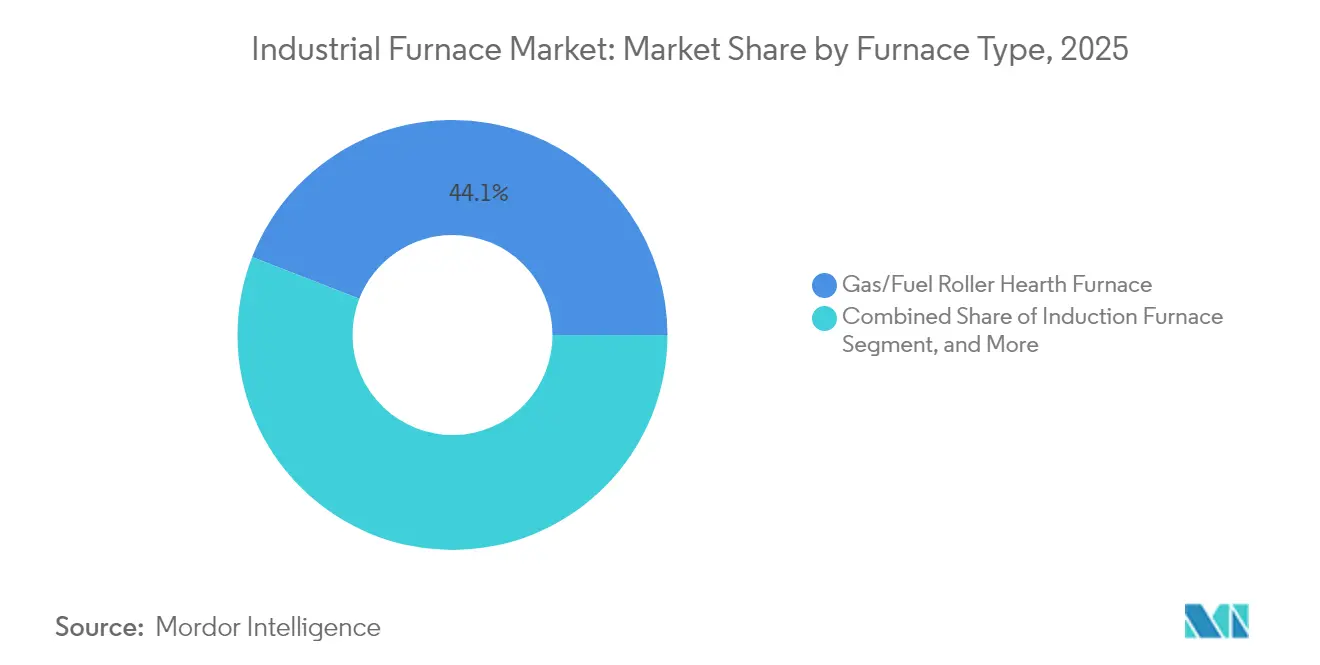

- 炉タイプ別では、ガス/燃料ローラーハースシステムが2025年の工業用炉市場シェアの44.10%を占めてトップとなり、水素対応型設計は2031年までにCAGR 6.59%で拡大すると予測されています。

- 配置別では、ボックス/チャンバー/マッフル形式が2025年の工業用炉市場規模の37.45%を占め、チューブ/クラムシェルユニットが2031年まで最速のCAGR 6.51%を記録しました。

- 加熱方式別では、燃焼式ユニットが2025年の工業用炉市場規模の51.10%を保持し、ハイブリッドガス・電気ソリューションは同期間中にCAGR 5.98%で成長する見込みです。

- 温度範囲別では、1,000〜1,500°Cの操業が2025年の工業用炉市場シェアの52.94%を占めて優位を保ち、1,500°C超の設備はCAGR 5.58%で拡大しています。

- エンドユーザー別では、金属・鉱業用途が2025年の工業用炉市場規模の33.72%を占め、航空宇宙用途は2031年までにCAGR 6.55%で拡大しています。

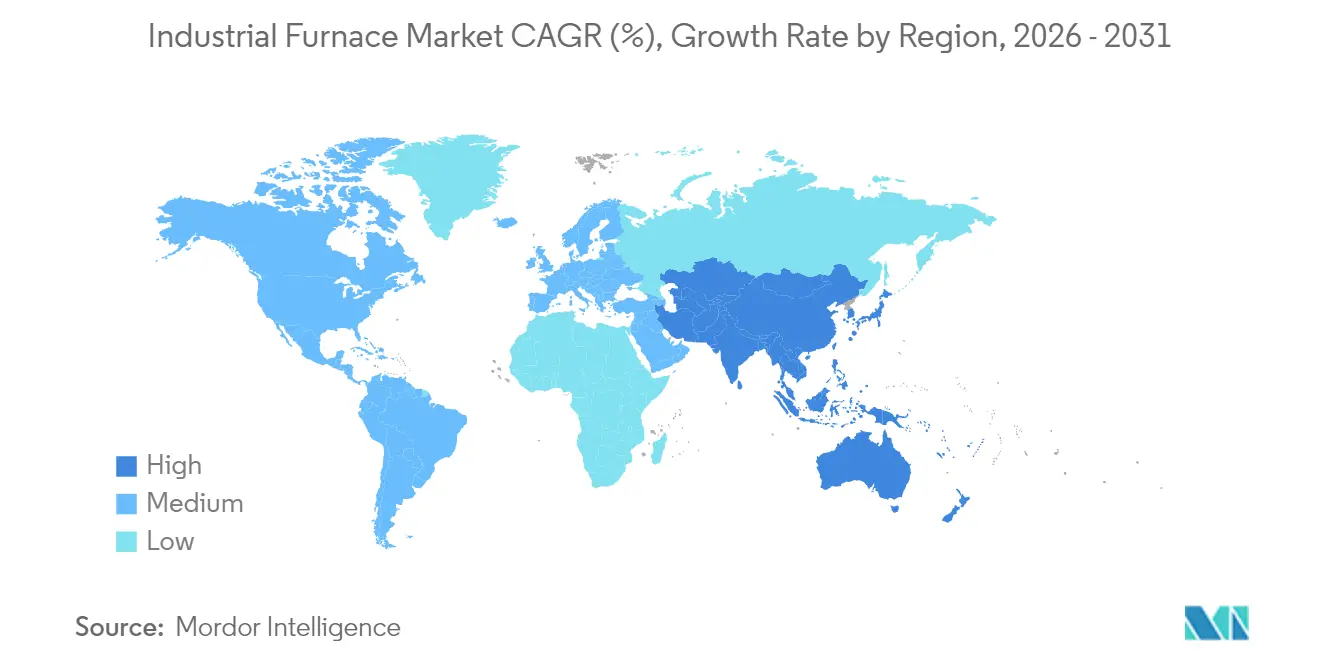

- 地域別では、北米が2025年の工業用炉市場規模の35.10%を占め、アジア太平洋地域が予測期間中に最速のCAGR 6.24%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の工業用炉市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自動車製造における熱処理需要の急増 | +0.8% | 北米および欧州 | 中期(2〜4年) |

| 金属・鉱業における設備拡張への投資 | +0.9% | アジア太平洋およびアフリカ・中東 | 長期(4年以上) |

| 電気式炉の急速な普及 | +0.7% | 欧州および日本、北米へ拡大中 | 中期(2〜4年) |

| 厳格なエネルギー効率規制 | +0.6% | 北米および欧州連合 | 短期(2年以内) |

| 水素対応型設計への移行 | +0.5% | 欧州および日本 | 長期(4年以上) |

| マイクロスケールモジュール炉の成長 | +0.4% | 世界の産業クラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車製造における熱処理需要の急増

電気自動車生産への転換は、世界の組立工場における熱処理要件を再編しています。バッテリーハウジング、牽引モーターコア、および軽量ボディ構造は、歪みを最小化しより厳しい公差をサポートする熱処理プロファイルを必要とします。そのため自動車メーカーは、ISO 26262適合のためにすべてのサイクルを記録する急速焼入れ速度、不活性雰囲気、およびクローズドループ制御を備えた炉を指定しています。[2]Tesla、「製造および技術アップデート」、tesla.com 予知保全アナリティクスを統合するサプライヤーはより高い稼働率を達成し、総所有コストを削減することで、長期調達契約における競争力のある入札を強化しています。

金属・鉱業における設備拡張への投資増加

中国、インド、湾岸協力会議(GCC)の鉄鋼・非鉄金属生産者は、インフラおよびエネルギー転換関連の支出需要に応えるために設備の建設・刷新を進めています。電気アーク炉(EAF)を旧来の高炉より優先する政策が代替需要を押し上げる一方、低品位鉱石処理は、スループットを維持しながらエネルギー消費を削減する高度な耐火ライニングと酸素リッチ雰囲気を備えた炉への需要を高めています。[3]中国鉄鋼協会、「鉄鋼産業統合政策」、chinaisa.org.cn モジュール型プラントにより、事業者は設備投資を段階的に行い、将来のコモディティサイクルに対応することができます。

脱炭素化義務に向けた電気式炉の加速的な普及

欧州連合の炭素国境調整メカニズム(CBAM)などの炭素価格制度は、低排出製造経路のコスト優位性を高めています。鉄鋼メーカーや鋳造所は、再生可能エネルギー電力で稼働するEAFを導入することで、コークス焼成ルートと比較して最大66%の排出削減を達成しています。米国における政府補助金と税額控除は、電気式改修の回収期間をさらに短縮し、高電流電源装置と排ガス捕集システムに特化した炉メーカー(OEM)の受注パイプラインを強化しています。

炉の改修を促進する厳格なエネルギー効率規制

2024年に米国エネルギー省が制定した最低効率要件は、工業施設にバーナー、リキュペレーター、および制御ソフトウェアのアップグレードを義務付けています。この規制は、耐用年数の終わりに達したユニットの交換サイクルを加速させ、コンプライアンスを確認するリアルタイムモニタリングへの需要を促進しています。エンジニアリング、設置、および起動後トレーニングを含むターンキー改修パッケージを提供するベンダーは、収益ストリームを安定させる複数年のサービス契約を確保しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 1,500°C超の設備における高い初期投資および運用コスト | -0.6% | 世界全体、特に特殊金属および先端材料分野に影響 | 中期(2〜4年) |

| 天然ガスおよび電力価格の変動 | -0.4% | 欧州および北米、エネルギー集約型地域への波及効果を含む | 短期(2年以内) |

| 複雑な熱処理プロセスに対応できる熟練オペレーターの不足 | -0.3% | 世界全体、北米および欧州において特に深刻 | 長期(4年以上) |

| 将来の炭素価格制度に関する規制の不確実性 | -0.2% | 欧州および北米、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

1,500°C超設備における高い初期投資および運用コスト

極高温炉の設置コストはUSD 1,000万以上に達し、工場運用予算の15〜20%を消費します。高度な耐火物、特注合金、強化された安全システムが初期投資を膨らませ、超高温操業に特化した技術者の世界的な不足が労働コストを押し上げています。保険料と厳格な許認可手続きがさらなる間接費を加算し、回収期間を延長させ、中小企業における採用を妨げています。

天然ガスおよび電力価格の変動

地政学的混乱と需給不均衡により、エネルギー価格の変動は過去の水準を超えています。欧州のガス焚き炉では、原料価格の変動が生産コストの不確実性の40%を占め、長期的な予算策定を複雑にしています。[4]Powernext、「欧州天然ガス価格の変動」、powernext.com 電気式炉の事業者も、断続的な再生可能エネルギー普及と容量市場の再設計が行われている地域において同様の変動に直面しています。複雑なヘッジ手法は財務間接費を増加させ、グリーンフィールドプロジェクトへの資本コミットメントを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

炉タイプ別:水素統合が技術環境を再構築

水素対応型設計は、欧州および日本の政策枠組みが炭素中立プロセス熱を規定するなか、CAGR 6.59%で2031年までに最も急成長するセグメントを形成しています。一方、ガス/燃料ローラーハース設備は2025年の工業用炉市場シェアの44.10%を保持しており、信頼性と既存インフラの点で支持されています。段階的な水素置換を可能にするハイブリッドバーナーによりユーザーの選択肢が広がり、移行期間中も既存設備の生産性が維持されます。

再生可能エネルギーが豊富な地域での電気ローラーハース炉の普及拡大は、OEMが高出力変圧器と高度な磁場制御の共同開発を促進させ、エネルギーロスの低減につながっています。誘導ユニットは、急速加熱と精細な温度勾配を必要とするニッチな冶金用途において依然として最適なツールであり、太陽炉は特殊セラミックスへの集光型太陽光発電の活用に積極的な高日射量地域において萌芽的ながら有望なニッチを占めています。

配置/形式別:モジュール設計が運用上の柔軟性を促進

ボックス/チャンバー/マッフル構成は、金属、機械、セラミックスにわたるバッチプロセスに対応することで2025年の工業用炉市場規模の37.45%を占めました。チューブ/クラムシェルシステムは、滞留時間とエネルギー消費を最小化する連続フローレイアウトへのメーカーの移行に伴い、CAGR 6.51%を記録しています。カーボトムおよびボトムローディング設計は、特大鋳造品に堅牢なマテリアルハンドリングソリューションが必要とされる重機生産において引き続き重要な役割を果たしています。

真空および管理雰囲気ユニットは、汚染のない表面に関するチェーン・オブ・カストディ要件を反映して、航空宇宙および半導体バックエンド処理において増加するシェアを獲得しています。工業用炉産業は現在、長時間の現地作業を伴わずに生産規模を拡大できるプラグアンドプレイスキッドを重視しており、リーン生産方式の思想および中堅サプライヤーの間における資本リスク回避の姿勢と一致しています。

加熱方式別:ハイブリッドシステムが戦略的重要性を増す

燃焼式炉は2025年の工業用炉市場規模の51.10%を占めましたが、排出上限の厳格化に伴い成長は横ばいとなっています。ハイブリッドガス・電気ソリューションは、リアルタイムでエネルギー源を切り替え、電力グリッド費用とパイプライン燃料価格のバランスを取るためCAGR 5.98%を示しています。抵抗電気技術は電子機器などのクリーン環境セクターで成長し、誘導電気ユニットは急速で均一な熱浸透を必要とする特殊鋼分野を席巻しています。

熱回収・蓄熱式バーナーのアップグレードが既存燃焼設備の効率を高め、その経済的寿命を延長することで低炭素熱への移行経路を円滑にしています。OEMはオペレーターを最低コストの熱源ミックスへ誘導するエネルギー管理ダッシュボードをバンドルして提供し、変動するスポット市場へのエクスポージャーを削減しています。

温度範囲別:超高温用途がイノベーションを牽引

1,000〜1,500°Cのプロセスが2025年の工業用炉市場シェアの52.94%を占め、標準的な鋼の焼き戻し、アルミニウムビレットの均質化、およびキルン焼成による先端セラミックスに不可欠です。東北大学などの研究機関における研究プログラムがサプライヤーに次世代断熱・冷却スキームへの関心を促す中、航空宇宙エンジンおよび極超音速システムが超耐火合金を必要とすることから、1,500°C超の能力への需要はCAGR 5.58%で上昇しています。

1,000°C未満の炉は食品、製薬、および複合材料の硬化に使用され、ピーク温度よりも熱均一性が品質結果を左右します。低質量断熱材のイノベーションにより昇温時間が25%短縮され、複数シフトで稼働する連続フローラインにわたって積み重なる増分節約に貢献しています。

エンドユーザー産業別:航空宇宙が成長加速をリード

金属・鉱業は2025年の工業用炉市場規模の33.72%を保持しており、一次鉄鋼、銅、アルミニウムのスループットに支えられています。航空宇宙は、精密な温度浸漬プロファイルを必要とするニッケル基超合金およびセラミックマトリックス複合材の適格化をメーカーが進める中、2031年までに最も急速なCAGR 6.55%を記録しています。自動車OEMおよびTier系サプライヤーは電気自動車部品向けに設計された炉への安定した支出を維持しており、電子機器・半導体メーカーは先端ノード製造のためサブppm汚染制御を備えた真空炉を採用しています。

化学および建設機械分野は、国家インフラプログラムによってセメント、ガラス、重機の生産量が拡大するなか、特に堅調な需要を維持しています。被覆鋼市場における連続焼鈍ラインおよび溶融亜鉛めっき炉の採用増加は、エンドユーザーの多様性をさらに広げ、単一の垂直市場における景気循環的な変動からサプライヤーを守っています。

地域分析

北米は2025年の工業用炉市場規模の35.10%を占め、米国の自動車・航空宇宙ハブからの熱処理受注の堅調さと、米国エネルギー省の改訂基準への準拠によって牽引されています。Nucorの30億米ドルのEAFプログラムやカナダの鉱業投資などの拡張プロジェクトが、大容量ユニットに対するベースライン需要を押し上げています。熟練技術者が充実したアフターセールスサービス収入を支えていますが、天然ガスおよび電力価格の変動が引き続き経営上の優先課題となっています。

アジア太平洋地域は最速のCAGR 6.24%を記録しており、中国の鉄鋼セクターの近代化がEAFによる旧式高炉の更新を進め、インドの生産連動型インセンティブ(PLI)制度が機械・電子機器設備への設備投資を前倒しさせていることが背景にあります。日本は水素対応冶金の先駆者として、2035年の気候目標に沿った炉アップグレードに3,294億円を配分しています。韓国、シンガポール、オーストラリアは半導体バックエンドおよびミネラル処理ラインの強化により地域成長を補完しています。

欧州は気候政策への適合を基盤とする中一桁台の成長を維持しています。ドイツは水素バーナーに向けて公的研究補助金を投入し、イタリアは特殊鋼・自動車サプライチェーン向けに熱処理設備を近代化しています。炭素国境調整メカニズム(CBAM)はスコープ1排出を削減する炉の改修を促し、産業排出指令(IED)は耐火物、制御システム、廃熱回収における最良利用可能技術(BAT)へのアップグレードを義務付けています。東欧市場、特にポーランドとチェコ共和国は、低炭素炉を備えたバッテリー部品工場へのグリーンフィールド投資を誘致しています。

競争環境

工業用炉産業は依然として中程度に分散しており、上位5社の合算売上高シェアは約28%にとどまっています。Andritz AG、Tenova、Inductothermなどのグローバルコングロマリットが、Ipsen InternationalやSECO/WARWICKなどのニッチなエンジニアリング企業と競合しています。各プレーヤーは独自バーナー設計、デジタルツイン、および定期的な収益を固定化するカスタマイズされたアフターマーケットサービス契約を通じて差別化を図っています。

戦略的な動きはデジタル化と脱炭素化を中心に展開されています。IpsenはグローバルインストールベースにIoTスイートを導入し、計画外のダウンタイムを15%削減した一方、SECO/WARWICKは機械学習を活用したクラウドベースのエネルギーオプティマイザーを導入し、サイクルあたりの燃料使用量を最大8%削減しました。RHI MagnesitaはResco ProductsをUSD 3億4,000万で買収し、1,500°C超の操業に不可欠な耐火物技術を獲得するとともに、供給セキュリティを強化しました。

新興参入企業はニッチなギャップを狙っています。特殊セラミックス向けモジュール型太陽炉、積層造形ポストプロセッシング向けスキッドマウント型誘導ユニット、および既存バッチラインへの水素バーナー改修がその例です。既存大手企業は、製造および世界規模のフィールドサービスチームにおける規模の経済を維持しながら技術ロードマップを確保するため、少数株式取得または完全買収を通じて対応しています。

工業用炉産業リーダー

Andritz AG

Carbolite Gero Limited

Epcon Industrial Systems LP

Gasbarre Products Inc.

International Thermal Systems LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Nucor Corporationは純利益USD 6億300万を計上し、EAF設備プロジェクトへUSD 18億を投資し、低炭素鉄鋼への継続的な支出を裏付けました。

- 2025年6月:Commercial Metals Companyは、TAGプログラムによりEAF効率が向上し、コアEBITDA USD 2億410万を生み出しました。

- 2025年5月:Thermon Group HoldingsはF.A.T.I.の買収を完了し、年間売上高USD 4億9,820万を報告し、工業用加熱ポートフォリオを拡大しました。

- 2025年4月:Lincoln ElectricはQ1売上高USD 10億400万を記録し、炉の製造を支える溶接機器への堅調な需要を反映しました。

- 2025年3月:Mueller Industriesはコンポーネントのサプライチェーンを通じて、Q1売上高USD 10億を達成しました。

- 2025年2月:RHI MagnesitaはResco ProductsのUSD 3億4,000万での買収を完了し、超高温耐火物の供給を強化しました。

- 2025年1月:Atlas HoldingsはEVRAZ North Americaの複数のEAFを含む鉄鋼資産を取得し、業界の統合継続を示しました。

世界の工業用炉市場レポートスコープ

工業用炉は、金属・ガラスおよびその他の材料の焼き戻し、焼きなまし、浸炭、ならびに鍛造・成形前処理のための熱処理に使用されます。工業用炉の基本機能は、様々な形式および燃料を使用して材料を極限温度まで加熱することです。

工業用炉市場は、タイプ別(ガス/燃料ローラーハース炉および電気ローラーハース炉)、配置別(ボックス炉/チャンバー炉/マッフル炉、チューブ/クラムシェル炉、ボトムローディング/カーボトムローディング炉、トップローディング炉、その他(真空炉、熱処理炉、雰囲気炉、その他))、エンドユーザー産業別(化学、金属・鉱業、製造業(自動車メーカー、建設機械メーカー、航空機関連メーカー、その他エンドユーザー産業))、地域別(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)にセグメント化されています。レポートは上記全セグメントの金額(米ドル)ベースでの市場予測および市場規模を提供します。

| ガス/燃料ローラーハース炉 |

| 電気ローラーハース炉 |

| 誘導炉 |

| 水素対応型炉 |

| 太陽炉 |

| ボックス/チャンバー/マッフル炉 |

| チューブ/クラムシェル炉 |

| ボトムローディング/カーボトムローディング炉 |

| トップローディング炉 |

| 真空/雰囲気/熱処理炉 |

| 燃焼式 |

| 抵抗電気式 |

| 誘導電気式 |

| ハイブリッド(ガス+電気) |

| 1,000°C未満 |

| 1,000〜1,500°C |

| 1,500°C超 |

| 化学 |

| 金属・鉱業 |

| 自動車製造 |

| 建設機械 |

| 航空宇宙 |

| 電子機器・半導体 |

| その他エンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| シンガポール | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他アフリカ | ||

| 炉タイプ別 | ガス/燃料ローラーハース炉 | ||

| 電気ローラーハース炉 | |||

| 誘導炉 | |||

| 水素対応型炉 | |||

| 太陽炉 | |||

| 配置/形式別 | ボックス/チャンバー/マッフル炉 | ||

| チューブ/クラムシェル炉 | |||

| ボトムローディング/カーボトムローディング炉 | |||

| トップローディング炉 | |||

| 真空/雰囲気/熱処理炉 | |||

| 加熱方式別 | 燃焼式 | ||

| 抵抗電気式 | |||

| 誘導電気式 | |||

| ハイブリッド(ガス+電気) | |||

| 温度範囲別 | 1,000°C未満 | ||

| 1,000〜1,500°C | |||

| 1,500°C超 | |||

| エンドユーザー産業別 | 化学 | ||

| 金属・鉱業 | |||

| 自動車製造 | |||

| 建設機械 | |||

| 航空宇宙 | |||

| 電子機器・半導体 | |||

| その他エンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| シンガポール | |||

| オーストラリア | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他アフリカ | |||

レポートにおいて回答される主な質問

2031年における工業用炉市場の予測値はいくらですか?

工業用炉市場は2031年までにUSD 170億1,000万に達すると予測されています。

水素対応型炉への需要はどのくらいの速さで成長していますか?

脱炭素化政策の強化に伴い、水素対応型設計は2031年までにCAGR 6.59%で拡大すると見込まれています。

新規炉設置において最も急速に成長している地域はどこですか?

アジア太平洋地域が最速のCAGR 6.24%を記録しており、中国の鉄鋼アップグレードとインドの製造インセンティブが牽引しています。

ハイブリッドガス・電気炉が人気を集めている理由は何ですか?

リアルタイムの燃料・電力価格に応じてエネルギー源を切り替えられるため、コスト管理と排出コンプライアンスが向上します。

炉需要において最も高い成長を示しているエンドユーザーセクターはどこですか?

航空宇宙が精密な高温処理を必要とする先端材料によりCAGR 6.55%でトップとなっています。

競争環境はどの程度分散していますか?

市場集中度スコアは6であり、中程度の統合を示しており、上位5社が合算売上高の約60〜70%を保持しています。

最終更新日: