商業用ボイラー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

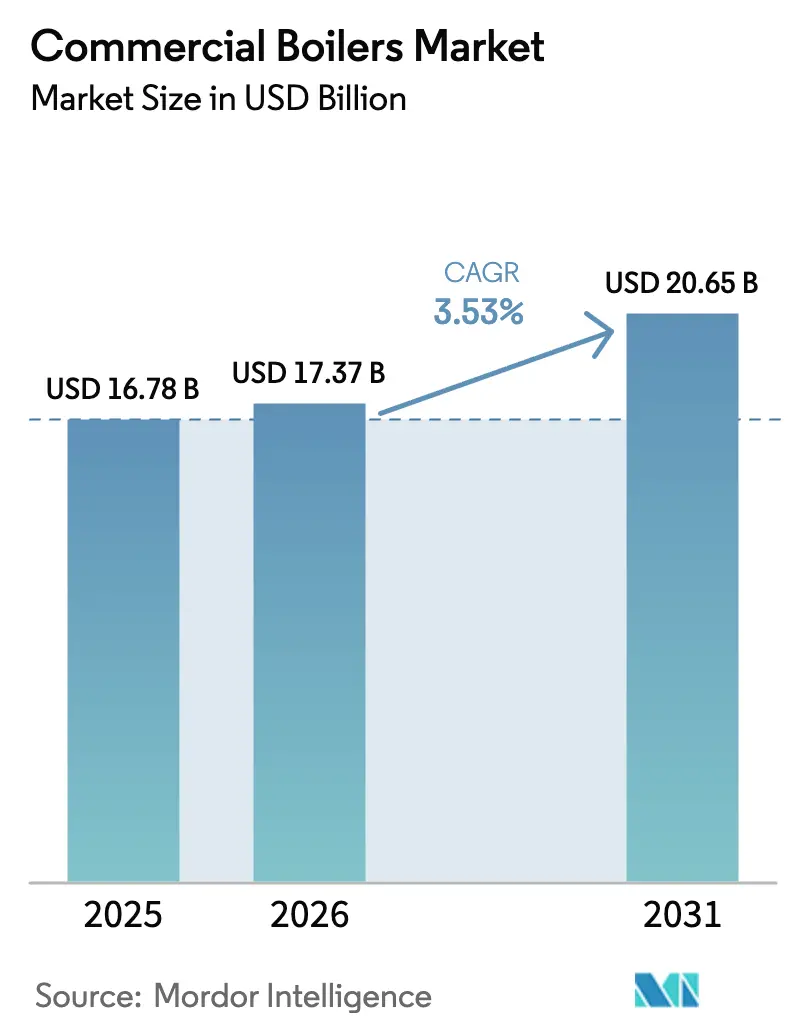

| 市場規模 (2026) | 17.37 十億米ドル |

| 市場規模 (2031) | 20.65 十億米ドル |

| 成長率 (2026 - 2031) | 3.53% CAGR |

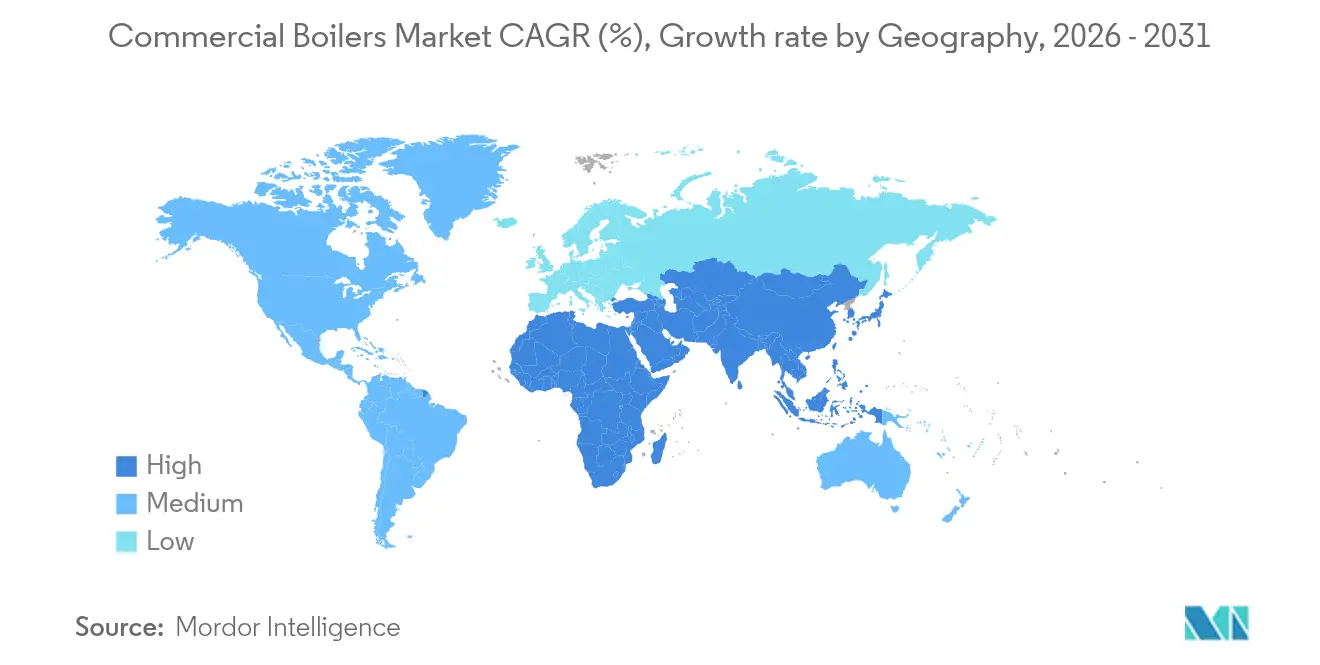

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用ボイラー市場分析

商業用ボイラー市場規模は2025年に167億8,000万USDと評価され、2026年の173億7,000万USDから2031年には206億5,000万USDに達すると推定され、予測期間(2026年〜2031年)のCAGRは3.53%です。エネルギー効率規制、NOx排出上限、およびEUのゼロエミッション建築目標が現在の需要を形成し、購買を凝縮式、ハイブリッドおよび完全電気式モデルへと誘導しています。天然ガスシステムは、パイプラインの可用性と低い運用コストにより、日常的な設置において依然として主流を占めていますが、建物所有者が化石燃料規制に備えて資産の将来対応を図る中、高電圧電気式ユニットが最も急速に普及しています。北米および北ヨーロッパにおけるデータセンター建設により、中規模の50〜100 MMBtu/時ユニットが恩恵を受けており、10 MMBtu/時未満のシステムは設置基盤の量的主力であり続けています。Carrier、Miura、Boschがいずれも専門的な気候ソリューション企業を買収し、より厳格な規制に備えてR&D能力と流通ネットワークを強化するなど、業界再編が加速しています。[1][2]Carrier Global Corporation、「CarrierがViessmann Climate Solutionsの買収を完了」、corporate.carrier.com Bosch Group、「BoschがResidential and Light Commercial HVAC事業を買収」、bosch-presse.de

レポートの主要なポイント

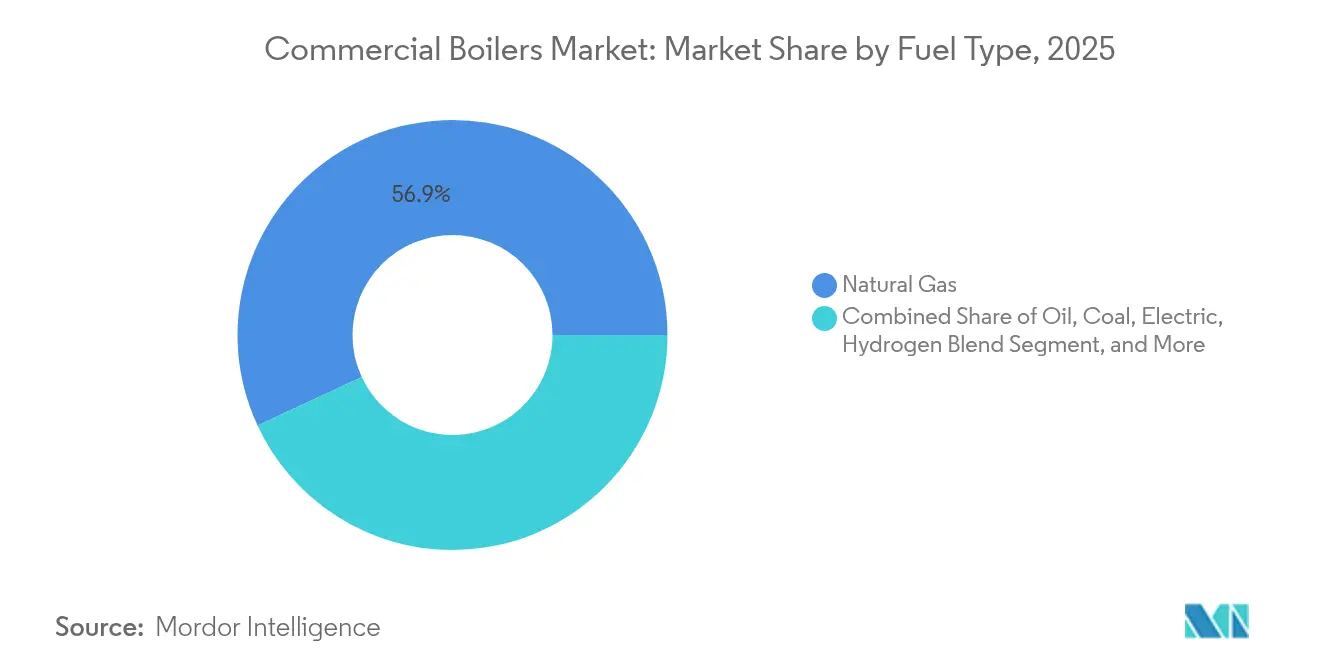

- 燃料タイプ別では、天然ガスが2025年の商業用ボイラー市場シェアの56.92%を占め、電気ボイラーは2031年までCAGR 4.05%で拡大する見込みです。

- 技術別では、非凝縮式ユニットが2025年に収益シェアの61.20%を保有し、凝縮式システムはCAGR 4.95%で最も急速に成長する見込みです。

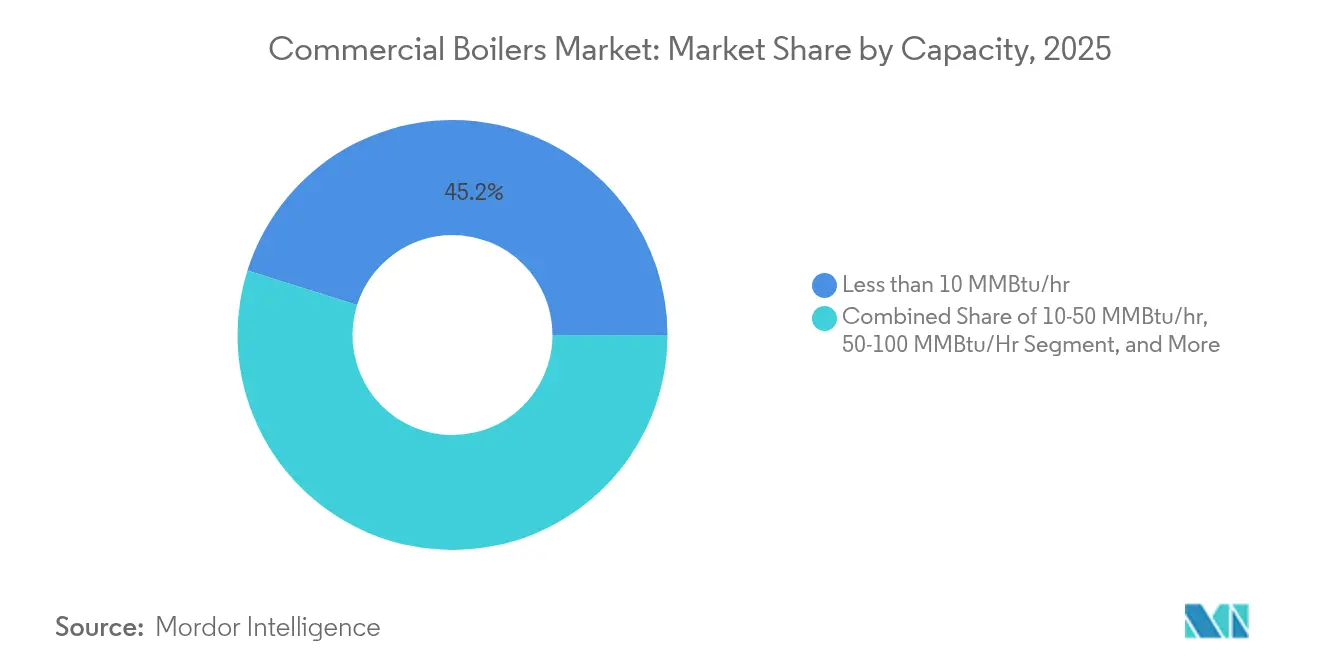

- 容量別では、10 MMBtu/時未満のシステムが2025年の商業用ボイラー市場規模の45.15%を占め、50〜100 MMBtu/時ユニットが最高のCAGR 3.78%を記録する見込みです。

- エンドユーザー産業別では、データセンターがCAGR 6.05%で成長をリードし、オフィスは2025年に27.75%のシェアで最大の収益貢献者であり続けました。

- 地域別では、ヨーロッパが2025年に37.35%のシェアで首位を占め、アジア太平洋は2031年までCAGR 3.98%で最も急速な成長を記録する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

商業用ボイラー市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府の効率化およびNOx排出規制 | +0.8% | グローバル - 北米およびEUで最も強い | 中期(2〜4年) |

| 寒冷地域における商業用空間暖房需要の増加 | +0.6% | 北米、北ヨーロッパ、北東アジア | 長期(4年以上) |

| コスト効率の高い天然ガスボイラーへのシフト | +0.4% | グローバル - 北米およびアジア太平洋がリード | 短期(2年以内) |

| 水素対応およびハイブリッドヒートポンプボイラーの後付けブーム | +0.7% | ヨーロッパ - ドイツおよびオランダでの早期採用 | 長期(4年以上) |

| データセンターにおける高電圧電極ボイラーの採用 | +0.5% | グローバル - 主要クラウドリージョン | 中期(2〜4年) |

| AI駆動の予知保全による交換サイクルの加速 | +0.3% | 北米およびEU、アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府の効率化およびNOx排出規制が技術転換を推進

国および地方の機関がコンプライアンスの期限を短縮したことで、燃焼プラットフォームの即時再設計が求められています。米国エネルギー省は、商業用パッケージボイラーの基準により30年間で0.27クアドリリオンBtuが節約されると試算しています。カリフォルニア州の南海岸大気質管理局(South Coast AQMD)は、提案されているゼロNOx規則に基づき、給湯器のNOxを1日当たり2.07トン削減すると試算しており、OEMは凝縮式燃焼と高度なデジタル制御への転換を迫られています。[3]南海岸大気質管理局、「PAR 1111 & PAR 1121 スタッフレポート草案」、aqmd.gov 連邦調達規則は現在、FY2029年までに新築公共建築物の化石燃料を90%削減することを義務付けており、民間オーナーも仕様の選択を追随するよう迫られています。これらの規制は全体として、商業用ボイラー市場全体におけるハイブリッドおよび電気式製品のシェアを引き上げています。

寒冷地域における商業用空間暖房需要の増加が市場の基盤を支える

北緯の高い地域にあるオフィスビル、病院、ハイパースケールデータセンターは、断熱基準が厳格化する中でも引き続き大容量ハイドロニックシステムに依存しています。2021年国際エネルギー保全コードの採用により、ユニット当たりの初期建設コストが7,229USDあがりましたが、年間963USDの節約をもたらし、ライフサイクルに基づく購買決定を強化しています。ルイビルガス電力(Louisville Gas and Electric)の2024年計画では、データセンタープロジェクトが2025年から新規容量調達の引き金になるとされており、このトレンドはカナダやスカンジナビアにも反映されています。寒冷気候におけるパフォーマンス要件は、低い還水温度でも効率を維持できる凝縮式ユニットを支持しており、技術的に優位なサプライヤーに競争上の優位性をもたらしています。

コスト効率の高い天然ガスボイラーへのシフトが市場支配力を維持

安定した価格設定と広範なパイプラインアクセスにより、天然ガスは短期的な代替を免れています。A.O. Smith Corporationは、総売上が1%減少する中でも、2024年に北米のボイラーラインで8%の成長を記録しました。[4]A.O. Smith Corporation、「A.O. Smithが2024年業績を発表し2025年業績予測を公表」、investor.aosmith.com Viessmannのヴィトブロック(Vitobloc)モジュールは20%水素ブレンドに対応しており、ガス資産の寿命を延ばしながらより厳格な排出規制を満たす段階的なアップグレードを示しています。ただし、都市レベルでの化石燃料許可上限が規制の複雑さをもたらしており、OEMは多様なポートフォリオを維持せざるを得ない状況にあります。

水素対応およびハイブリッドヒートポンプボイラーの後付けブームがプレミアムセグメントを創出

補助金が水素対応システムに対して報奨されるにつれ、ヨーロッパにおける後付けサイクルが加速しています。BDR Thermeaは初の純水素商業用ボイラー試験を開始し、製品ラインにわたってコンバージョンキットを計画しています。Weil-McLainのECO HPソリューションは空気熱源ヒートポンプとバックアップガスモジュールを組み合わせており、居住者への影響を最小化しながら段階的な後付けを可能にします。大規模建物のボイラー電化に関するDOEのガイダンスは、統合パッケージおよびインフラアップグレードの必要性を強調しています。

商業用ボイラー市場の抑制要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 代替手段に対する高い初期設備投資 | -0.7% | グローバル - コスト敏感市場 | 短期(2年以内) |

| 脱炭素化ロードマップにおけるヒートポンプへの代替 | -0.9% | ヨーロッパおよび北米、アジア太平洋へ拡大 | 長期(4年以上) |

| 都市気候政策における化石燃料許可上限 | -0.4% | 北米およびEUの都市部 | 中期(2〜4年) |

| ガスグリッドへの長期的な投資の不確実性 | -0.5% | ヨーロッパおよび一部の北米市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替手段に対する高い初期設備投資が採用率を制約

DOEの商業用建物ヒートポンプアクセラレーターは、屋上ヒートポンプユニットによるエネルギーコスト50%削減の可能性を強調しており、回収期間の比較でプレミアムボイラーパッケージを下回っています。電気ボイラーは多くの場合、配電盤の大幅なアップグレードが必要であり、特に中小企業にとって初期費用の障壁を高めています。公益事業者のインセンティブはますます電化を優先しており、価格格差を広げています。その結果、商業用ボイラー市場は、コスト敏感な地域における初期費用への懸念に対抗するために、ライフサイクルコストのメッセージとバンドルされたサービス契約に依存しなければなりません。

脱炭素化ロードマップにおけるヒートポンプへの代替が市場シェアを脅かす

150を超える法域が建築基準に電化を明記しており、ワシントン州は2026年から大規模商業施設での独立型ガスボイラーを禁止し、EUは2025年までに化石燃料機器への財政的インセンティブを廃止します。技術の進歩により、現代のヒートポンプは-20℃でも高い給水温度を供給できるようになり、性能格差が縮小しています。製造規模の拡大によりコストが低下するにつれ、電気ソリューションが新築建設のデフォルト仕様となり、後付けの文脈を超えた商業用ボイラー市場の対象シェアを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

商業用ボイラー市場セグメント分析

燃料タイプ別:

電気システムがガスの優位性に挑戦天然ガスは、確立された流通ネットワークと予測可能な燃料価格を背景に、2025年の商業用ボイラー市場シェアの56.92%を占めています。電気ユニットの商業用ボイラー市場規模は、ゼロエミッション調達規制とデータセンターの電化戦略に後押しされ、CAGR 4.05%で拡大すると予測されています。水素対応ガスモデルとバイオマスユニットは、政策インセンティブが地域の原料供給可能性と一致するニッチな需要分野を占めています。ハイブリッドシステムを育成するOEMは、長期的なガスグリッドの不確実性へのエクスポージャーをヘッジしながら、プレミアムな効率マージンを獲得しています。

電気ボイラーのベンダーは低メンテナンスと迅速なモジュレーションを強調していますが、建物オーナーは電気インフラを強化する必要があることが多く、多くの事業者が段階的な後付けへと向かっています。ガスラインのない遠隔地では石油焚きタイプが引き続き使用されていますが、環境政策が新規設置を制限しています。燃料タイプの階層は、純粋な技術的優位性よりも地域の公益事業の経済性を反映しており、電気の普及が加速する一方で、中期的にはガスのリーダーシップが維持されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:

凝縮式システムが効率向上を牽引非凝縮式設計は、設置の簡便さと低い初期費用という遺産により、2025年の収益の61.20%を占めていました。それにもかかわらず、凝縮式モデルは米国およびEU規制に組み込まれた最低効率閾値に支えられ、最も速いCAGR 4.95%を記録する見通しです。凝縮式ユニットの商業用ボイラー市場規模は、リベートが初期プレミアムを縮小するにつれて着実に拡大する見込みです。デジタル燃焼管理が標準となり、IoTセンサーとクラウドベースの分析を統合した予知保全が実現しています。

ハイブリッドヒートポンプ・ボイラープラットフォームは、ピーク負荷の柔軟性と寒冷気候でのパフォーマンスに対応し、仕様者にコンプライアンスへの橋渡しを提供しています。高電圧電極ボイラーは、精密な制御とほぼ瞬時の蒸気上昇時間が重要な半導体工場やデータセンターにサービスを提供する専門ニッチを占めています。全技術にわたって、ASHRAE 231Pに基づくビルオートメーションプロトコルとの統合がライフサイクルパフォーマンスを向上させ、先進的なサプライヤーをサービス契約収益に向けて位置付けています。

容量別:

中規模システムがデータセンター需要から恩恵を受ける10 MMBtu/時未満のシステムは、小中規模の建物への普及を背景に商業用ボイラー市場シェアの45.15%を占めています。しかし、50〜100 MMBtu/時ユニットは、冗長性の高い大容量ハイドロニックループを必要とするハイパースケールデータセンター建設に支えられ、年率3.78%でセグメントをリードする見込みです。中規模容量ソリューションの商業用ボイラー市場規模は、病院の拡張や大学キャンパスのアップグレードからさらなる推進力を得ることになります。

100 MMBtu/時を超える大型ユニットは、地域暖房の後付けや石油化学キャンパスにおいて依然として重要ですが、点源排出に関するより厳格な精査に直面しています。モジュール構成により、中規模システムをN+1冗長性のために組み合わせることができ、データセンター仕様ガイドで重宝される機能です。この範囲における標準化への動きも、製造コストの低下とリードタイムの短縮をもたらし、カスタム設計の大型ユニットに対する競争力を高めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:

データセンターが成長加速をリードオフィスは、成熟した経済圏全体の幅広い設置基盤を反映し、2025年の収益の27.75%を占めています。しかし、クラウドおよびAIコンピューティング負荷が急増する中、データセンター事業者が2031年までCAGR 6.05%を牽引します。ミッションクリティカルな稼働時間要件は、階層型冗長性と予防的メンテナンス契約に転換し、平均販売価格を押し上げています。ヘルスケアおよび教育セグメントは、ライフサイクルエネルギーコストと厳格な室内空気質基準に焦点を当て、凝縮式およびハイブリッド技術への購買を誘導しています。

ホスピタリティおよび小売は、稼働率の変動に対応するための柔軟な容量ソリューションを採用し、公共部門の建物は市区町村のネットゼロ目標に合わせて水素対応システムを増加させて指定しています。エンドユーザー全体にわたって、資本予算の制約とESGレポーティング義務が、燃料の柔軟性、デジタル診断、サービスバンドリングを組み合わせた微妙な価値提案を規定しています。

地域分析

欧州商業用ボイラー市場

欧州は2025年の商業用ボイラー市場において37.35%のシェアを維持しており、これはEUの建築物エネルギー性能指令が2030年降の新築建物にゼロエミッションを義務付けていることに支えられている。ドイツは化石燃料ボイラーの禁止を2024年から2028年に延期し、英国は2035年に延期したが、メーカーは水素対応ラインの拡大を継続している。アゴラ・エネルギーヴェンデは、ガスボイラーが依然として同地域で最も普及している設備であると指摘しつつ、補助金の強化に伴いフランスとドイツでヒートポンプが急速に普及すると予測している。フィースマンの20%水素混合モジュールは、既存インフラを維持しながら中間目標を達成するための段階的な適応手法を示している。

アジア太平洋・中東・アフリカ商業用ボイラー市場

アジア太平洋地域は3.98%という力強いCAGRを記録しており、継続的な商業建設ブームと更新された効率基準、特に中国の2024年4月の産業用ボイラーに関する仕様改定の恩恵を受けている。インドのサプライヤーであるサーマックスは12.5億米ドルの売上を計上し、中東の製油所向けに大容量ユニットを納入したことで、地域をまたいだビジネス機会の広がりが示された。日本と韓国はユーティリティ還付制を通じて凝縮技術の普及を推進しており、一方で東南アジアは農業残渣を原料とする分散型バイオマスシステムを優先している。

カリフォルニア州・テキサス州商業用ボイラー市場

北米は電化の逆風にもかかわらず依然として重要な市場である。DOEのヒートポンプ・アクセラレーターはガスボイラーと直接競合しているが、A.O.スミスの2024年の業績はボイラー部門が8%成長したことを示しており、HVACの改修工事における持続的な需要が確認されている。カリフォルニア州の差し迫ったNOx規制上限とテキサス州のガス信頼性重視という州レベルの相違により、サプライヤーは地域別の製品ロードマップを維持することを余儀なくされている。気候変動と差別化されたユーティリティ料金が、燃料選択における継続的な多様性を確保している。

競合状況

M&A活動は2024年〜2025年にかけて激化しており、大手企業が技術的な幅とグローバルなスケールを求めています。CarrierによるViessmann Climate Solutionsの120億USD買収により、1万2,000人の従業員が加わり、ヨーロッパの水素対応R&Dパイプラインへのアクセスが強固になりました。Miuraは2024年5月にCleaver-Brooksを買収して北米での足場を深め、ミルウォーキーに技術ハブを設立して低炭素ソリューションを共同開発しています。BoschによるJohnson Controls-Hitachi HVAC事業の80億USD買収は、ホームコンフォートの収益をほぼ倍増させ、30カ国にわたる16の新たな製造拠点をコングロマリットに加えました。

戦略的には、各社は水素対応燃焼、ハイブリッド製品プラットフォーム、AI駆動のサービス提供を強調しています。Traneの2025年のBrainBox AI買収は、機器を自己学習最適化ツールと組み合わせる競争を強調しています。ASHRAE規格223Pおよび231Pは相互運用性への期待を高め、オープンプロトコル制御を提供するベンダーに報酬を与えています。高電圧電極ボイラーを専門とする新規参入者はデータセンターの需要ニッチを活用していますが、大手企業はサービスネットワークと保証プログラムを活用してシェアを守っています。

競争強度は相当なエンジニアリング障壁と認証コストによって緩和されていますが、地域の政策の多様性が差別化された製品ラインを促進しています。予測期間にわたって、商業用ボイラー市場はR&Dリスクを分散し、水素および電気ソリューションの市場投入時間を加速させることを目指す企業による水平的な統合が進む可能性が高いです。

商業用ボイラー産業のリーダー

Cochran Ltd.

Bosch Thermotechnology(Bosch Thermotechnik GmbH)

A.O. Smith Corporation

The Fulton Companies

Parker Boiler Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた商業用ボイラー市場の企業

- Atlas Copco AB

- Howden Group

- Ingersoll Rand Inc. (Gardner Denver)

- Kaeser Kompressoren SE

- Aerzen Maschinenfabrik GmbH

- Sulzer Ltd.

- EBARA Corp.

- Piller Blowers and Compressors

- Boldrocchi Group

- Aeromeccanica Stranich SpA

- Illinois Blower Inc.

- Spencer Turbine Company

- Continental Blower LLC

- Atlantic Blowers LLC

- Alfotech Fans

- Aerotek Equipment

- Lontra Ltd.

- Xylem Inc. (Flygt)

- Tuthill Corp.

- Multi-Wing Group

商業用ボイラー市場における最近の業界動向

- 2025年5月:Thermaxがイラクの精油所向けに大容量ボイラーユニットを納入し、インドでバイオガスのアップグレードを実施、2024〜25年度の収益として1兆389億ルピーを報告しました。

- 2025年2月:Weil-McLainが、R32冷媒を使用するECOハイブリッドシステム内にECO HP空気熱源ヒートポンプを発売しました。

- 2025年1月:Cleaver-BrooksがAHR Expo 2025にてMiniMateデエアレーター、EOS 500バーナーコントロール、myBoilerRoomデジタルプラットフォームを発表しました。

- 2025年7月:BoschがJohnson Controls-Hitachi HVAC事業の80億USD買収を完了し、30カ国にわたる16の工場を傘下に収めました。

商業用ボイラー市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

本調査では、2025年における世界の非住宅ビル、オフィス、病院、学校、宿泊施設、データセンター、小売店、公共施設を暖房する、定格0.3〜100MMBtu/hrの新しい温水または蒸気ボイラーの売上高として、業務用ボイラー市場を予測している。

トレーラー搭載のレンタル、アフターマーケット部品、0.3 MMBtu/hr未満の住宅用ユニット、100 MMBtu/hr以上の工業用プロセスボイラーは除外している。

このレポートでカバーされるセグメント

- 圧力別

- 高圧

- 中圧

- 低圧

- 段数・構成別

- シングルステージ

- マルチステージ

- 高速ターボ

- インテグラルギード

- 駆動タイプ別

- 直結駆動

- ベルト駆動

- 統合VSD駆動

- 磁気軸受駆動

- エンドユーザー産業別

- 鉱業

- セメント

- パルプ・紙

- 建設

- 鉄鋼

- 化学・石油化学

- 発電

- 水・廃水処理

- 食品・飲料

- HVACおよび商業建築

- その他産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他ヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他アジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

データソース、市場サイズ、および検証

一次調査

我々のチームは、北米、ヨーロッパ、アジア太平洋地域のボイラー設計者、機械請負業者、施設のエネルギー管理者、法規制担当者にインタビューを行った。交換サイクル、割引方法、燃料転換の意向などに関する彼らのフィードバックは、データのギャップを埋め、我々の仮定を裏付けるものであった。

デスクリサーチ

国際エネルギー機関(IEA)、ユーロスタット(Eurostat)、米国EIA(EIA)の商業床面積シリーズ、国連貿易省(UN Comtrade)のHS-8402出荷データ、EU環境庁(EU Environment Agency)のNOxインベントリーから自由に入手できるデータセットを使ってベースラインを構築した。企業の10-K、投資家向け資料、D&B Hooversのスナップショットからは、価格帯と容量分割が明らかになり、米国DOEとCIBSEのポリシーノートからは、インセンティブのタイミングが明らかになった。Questelに関する特許の集積は、ハイブリッドボイラーの普及を示唆していた。さらに多くのオープンソースがクロスチェックをサポートした。

マーケット・サイジングと予測

トップダウン方式では、業務用床面積を暖房負荷に変換し、観察された普及率と交換率を適用し、地域別の平均販売価格を乗じる。出荷台数のロールアップとディーラーチャネルのチェックがボトムアップのガードレールを与える。主要なモデル推進要因には、平均耐用年数、ガス価格動向、NOx規制強化、電気シェア拡大、データセンター建設などが含まれる。多変量回帰とシナリオバンドを用いて2030年までを予測し、欠落している出荷台数の分割は、ディストリビューターと検証した容量加重輸入統計で補う。

データ検証と更新サイクル

私たちは、過去のエネルギー原単位シリーズに対して分散スキャンを実行し、その後、シニアレビューを行っている。モルドールは毎年数値を更新し、重要な政策や価格ショックの後にモデルを再実行するので、顧客は最新の見解を得ることができる。

Mordor Intelligenceのコマーシャルボイラー市場規模と他の公開予測との比較

企業が生産能力帯を混ぜたり、重工業部門を折り込んだり、為替レートを固定したりするため、公表されている数字にはばらつきがある。

クリアなスコープ、ライブFXコンバージョン、デュアルトラックモデリングで、フィギュアの中心を見失わない。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 16.78 B (2025) | モルドール・インテリジェンス | - |

| 14.70 B (2024) | グローバル・コンサルタンシーA | 産業用パッケージユニットと2024年固定ASPを含む |

| 3.40 B (2025) | 産業ポータルB | 10MMBtu/hr以下のボイラーのみをカウント、アジア太平洋地域は除く。 |

| 10.71 B (2024) | 研究出版社C | 電動モデルを除き、2023年のFXに依存 |

この比較は、モルドールの規律正しく透明性の高いアプローチが、意思決定者が再現できる信頼できるベースラインを生み出すことを示している。

レポートで回答される主な質問

商業用ボイラー市場の現在の規模はどのくらいですか?

商業用ボイラー市場は2026年に170億3,700万USDと評価されており、2031年までに206億5,000万USDに達すると予測されています。

商業用ボイラー市場をリードする燃料タイプは何ですか?

天然ガスシステムが2025年に市場シェアの56.92%でリードしており、電気ボイラーが最も速いCAGR 4.05%を記録しています。

凝縮式ボイラーが普及している理由は何ですか?

凝縮式ユニットはより厳格な効率規制に準拠し、潜熱を回収するため、2031年までのCAGR 4.95%が予測されています。

規制は将来のボイラー購入にどのような影響を与えますか?

データセンターはハイパースケール施設が信頼性の高い大容量暖房を必要とするため、最高のCAGR 6.05%を示しています。

市場を形成する競合上の動向は何ですか?

大手OEMは、Carrierによる Viessmann買収のように、技術的な深みを確保し進化する規制に対応するために気候ソリューションの専門企業を買収しています。

最終更新日: