産業用調理火災防護システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 39.28 十億米ドル |

| 市場規模 (2031) | 51.88 十億米ドル |

| 成長率 (2026 - 2031) | 5.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用調理火災防護システム市場分析

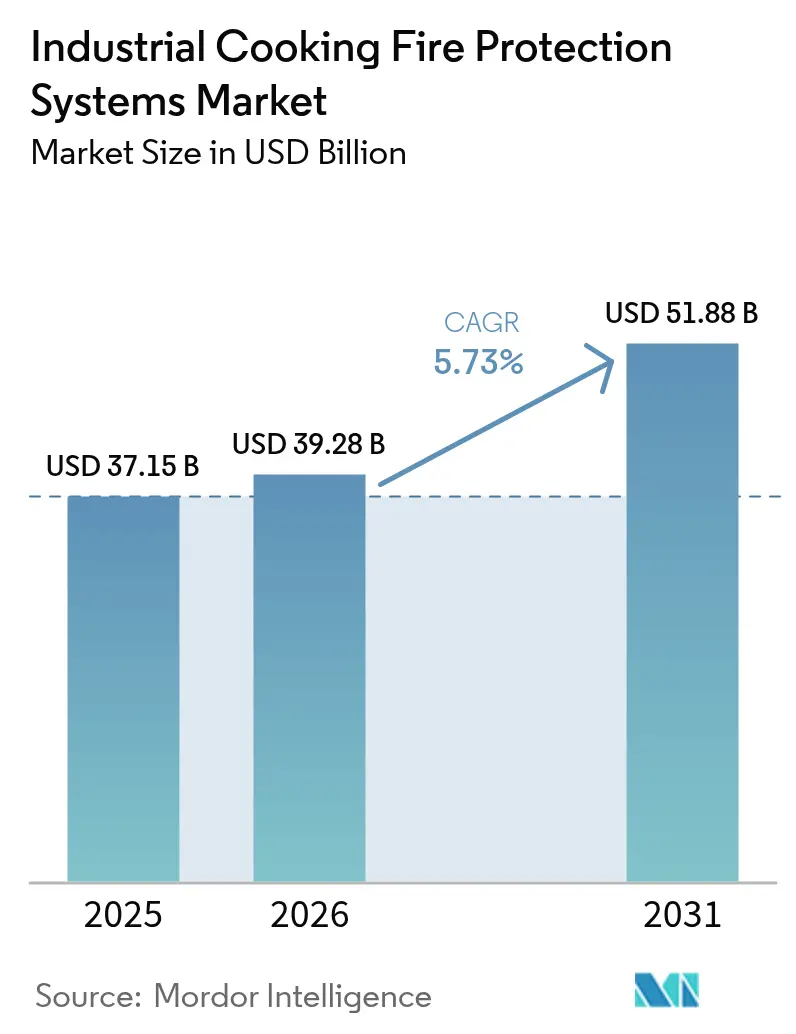

産業用調理火災防護システムの市場規模は2025年に371億5,000万USDと評価され、2026年の392億8,000万USDから2031年には518億8,000万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは5.73%となっています。この拡大は、NFPA 96およびUL 300の厳格な施行、クイックサービスレストラン(QSR)およびホテル厨房の急速な展開、ならびにスマート検知・消火技術の革新の波に根ざしています。[1]ワシントン州官報、「規則の発効日:届出後即時」、lawfilesext.leg.wa.gov高温植物油フライにおける油脂火災リスクの高まりと、適合改修に対する保険インセンティブの拡大が相まって、新築物件および既存施設の双方においてアップグレードが促進されています。湿式化学薬剤は油脂火災への実証済みの有効性から引き続き市場を主導していますが、規制当局がPFASベースの泡消火剤を段階的に廃止するなか、水噴霧技術が勢いを増しています。[2]Gaylord Ventilation、「Gaylord デュアルテックノズルアップデート – AFFF & PFAS」、gaylordventilation.com北米は広範なQSRの展開とサービスネットワークの確立を背景に市場リーダーシップを維持しており、アジア太平洋地域は急速な都市化とレストランの増加を背景に最も速い成長を遂げています。IoTセンサー、予測分析、クラウドダッシュボードを統合するサプライヤーは、単純なコンプライアンスから運用稼働率とデータ駆動型安全管理へと価値をシフトさせることで、プレミアムマージンを確保しています。

主要レポートのポイント

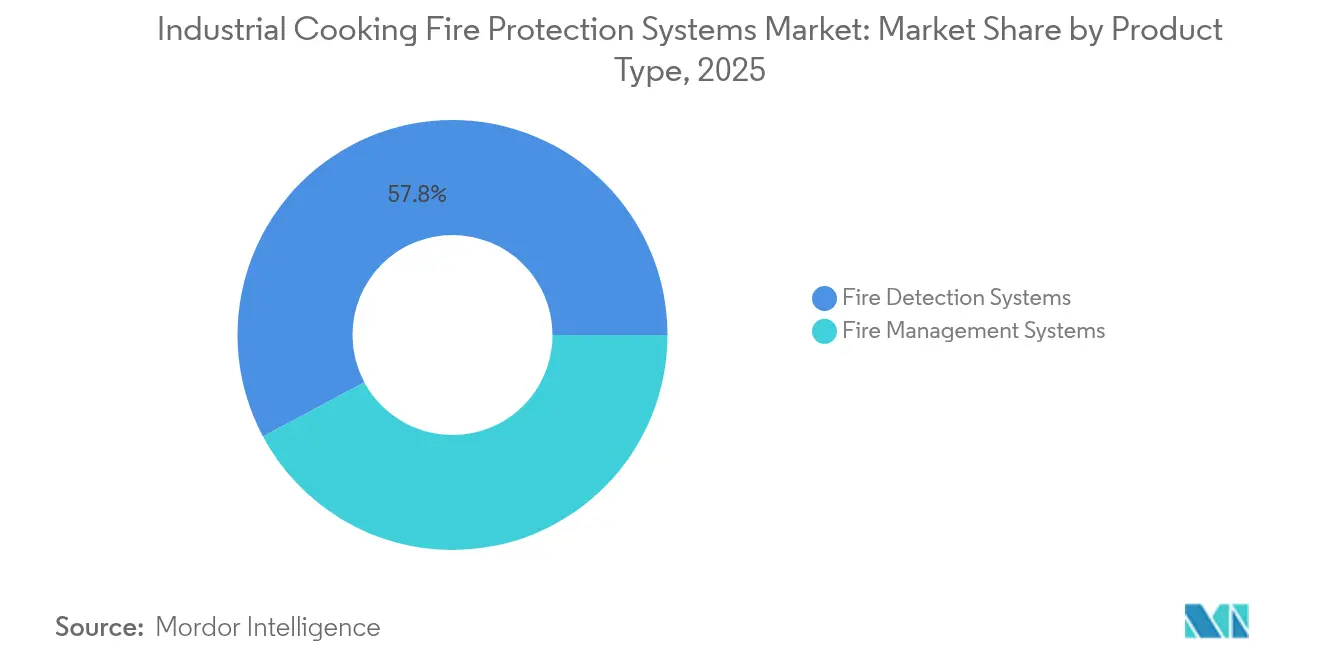

- 製品タイプ別では、火災検知システムが2025年に57.82%の収益シェアを占めてリードしており、火災管理システムは2031年までに最速の6.05% CAGRを記録すると予測されています。

- 消火剤別では、湿式化学薬剤が2025年に産業用調理火災防護システム市場シェアの61.12%を占め、水噴霧システムは2031年まで6.95% CAGRで成長すると予測されています。

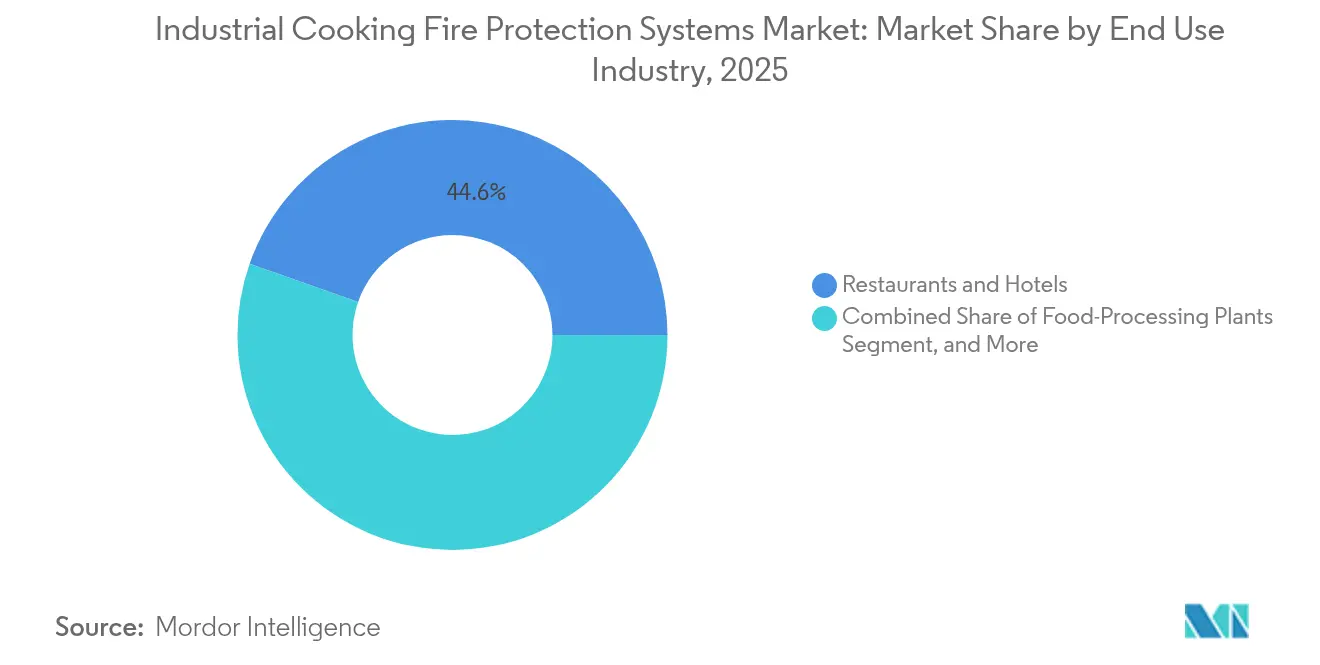

- 最終用途産業別では、レストランおよびホテルが2025年に産業用調理火災防護システム市場規模の44.63%のシェアを占め、食品加工工場が2031年まで最高の6.46% CAGRを記録しています。

- 接続性別では、有線プラットフォームが2025年に69.85%のシェアを保持しており、無線/クラウド接続システムはIoT普及の強化により7.9% CAGRで増加しています。

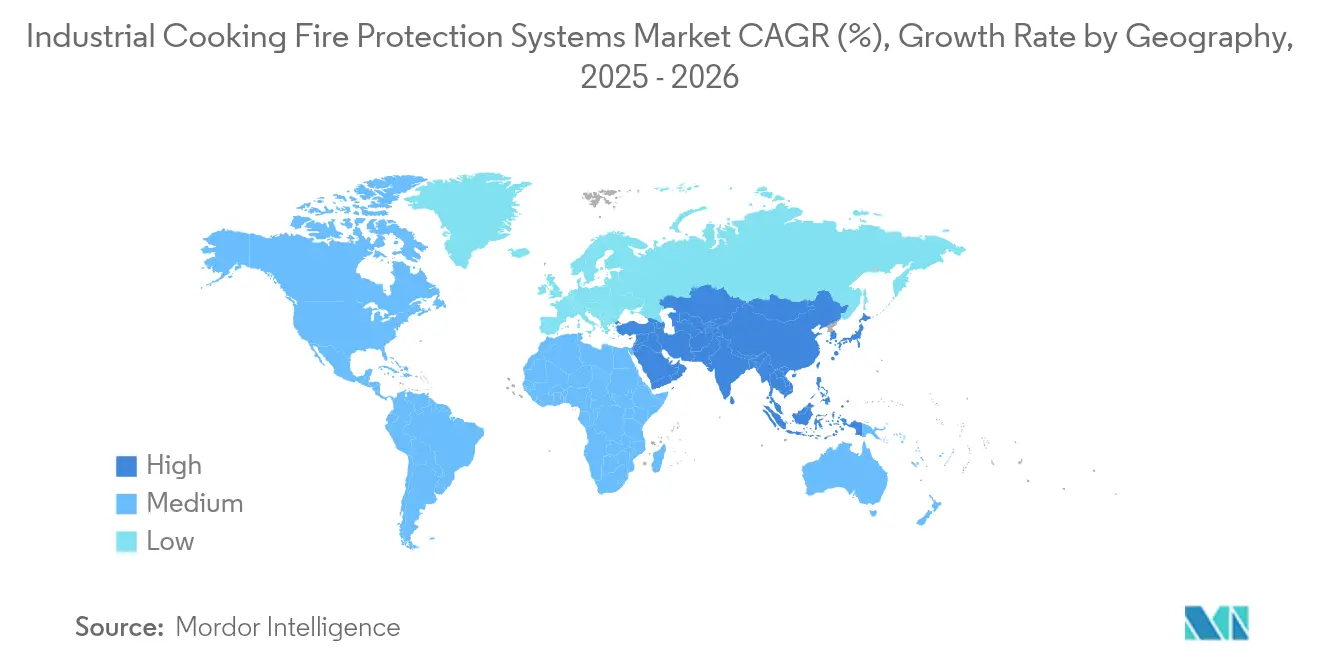

- 地域別では、北米が2025年に32.78%のシェアで市場を主導しており、アジア太平洋地域は2031年まで6.18% CAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産業用調理火災防護システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なグローバル厨房安全規制 | +1.2% | グローバル;北米およびEUで最も厳格 | 中期(2~4年) |

| ホテルおよびQSRの建設加速 | +0.8% | アジア太平洋地域が中核;中東・アフリカへの波及 | 短期(2年以内) |

| スマートなIoT対応プラットフォーム | +1.1% | 北米およびEUが早期採用;アジア太平洋地域が追随 | 長期(4年以上) |

| 保険料割引 | +0.9% | 地域差を伴うグローバル | 中期(2~4年) |

| PFASフリー薬剤に向けたESGの推進 | +0.7% | EUが主導;北米およびアジア太平洋地域が拡大 | 長期(4年以上) |

| 高温植物油フライによる火災リスクの上昇 | +0.6% | グローバル;QSRおよび食品加工に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格なグローバル厨房安全規制(NFPA 96、UL 300)

NFPA 96のダクトおよびフード規定とUL 300性能試験の施行強化により、アップグレードは任意から義務へと移行しました。国際消防法第904.13条は調理作業に対する自動消火設備を規定しており、特に1998年以前のUL 300認証を取得した老朽化した油脂火災システムの全面改修を促しています。[3]国際コード評議会、「904.13 商業用調理システム」、codes.iccsafe.orgコンプライアンスはもはや実店舗の厨房に限定されず、フードトラック、ケータリングトレーラー、大学食堂も管轄範囲に含まれ、数千件の追加設置が生まれています。ワシントン州の地方当局は現在NICET資格技術者を義務付けており、専門的な参入障壁を高め、適切な試運転を確保しています。保険会社はUL 300記録の証拠に保険更新を結び付け、定期的なサービス収益を生み出しています。これらの要因が相まって、すべての地域にわたって認定された検知・消火機器への需要の構造的な上昇を支えています。

ホテルおよびQSRの建設加速

Yum Chinaが12,947店舗のレストランユニットを運営していることは、産業用調理火災防護システム市場を再形成している新規建設の急増を象徴しています。[4]Yum China Holdings、「年次報告書」、sec.govパンデミックの低迷から回復しているホテルチェーンは、バックオブハウスの厨房を同時に改修し、改修としてではなく設計段階で消火設備を組み込んでいます。アジア太平洋地域のサイトはクラスター単位で開業することが多く、UL 300認定ノズルおよびバルブの供給を逼迫させる調達の波を生み出しています。グローバルQSRブランドは同一の防護技術を持つテンプレート厨房を追求しており、マスターフランチャイズを獲得したサプライヤーは数百件の繰り返し受注を達成できます。この統合はスケール対応可能なOEMへの取引フローを誘導し、小規模な地域プレーヤーを周縁化し、グローバル標準への移行を加速させています。

スマートなIoT対応検知・消火プラットフォーム

マルチセンサーアレイと組み合わせた人工知能アルゴリズムは、油脂火災の検知精度を95%超に高め、従来の熱センサーと比較してインシデント対応時間を72%短縮します。接続されたパネルは温度、蒸気、粒子データをビル管理ダッシュボードにストリーミングし、施設管理者が気流を調整し、エネルギー消費を削減し、フラッシュオーバーを事前に防ぐことを可能にします。HoneywellのAI対応検知器は誤報を最小化しながら無線でファームウェアパッチを配信し、QSRオペレーターにとって慢性的な問題点に対処しています。無線クラウド接続は、保険会社がますます要求するメンテナンス証明ログも提供します。その結果、スマートシステムは15~20%高い平均販売価格を実現しながらも、ダウンタイム回避と保険割引を通じて投資回収を実現し、プレミアムセグメントの収益を強化しています。

適合改修に対する保険料割引

保険引受業者は、現代の消火システムによる損失防止効果を認識するためにアクチュアリアルモデルを精緻化しています。UL 300適合を文書化したレストランは現在5~12%の保険料削減を申請でき、IoTダッシュボードで監視される厨房には追加クレジットが付与されます。大規模なQSRフリートにわたって節約額が積み重なり、アップグレードへの設備投資をさらに正当化します。保険会社は予測メンテナンスデータフィードに報いる段階的価格設定を試験的に導入し、オペレーターをクラウド接続ソリューションへと誘導しています。この財務的レバーは安全投資をコストセンターから利益促進要因へと変換し、成熟市場と新興市場の双方で交換サイクルを加速させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 既存フードおよびダクトのアップグレードに伴う高い設備投資 | -0.4% | グローバル;北米およびEUで最も深刻 | 中期(2~4年) |

| 誤報によるダウンタイムおよび誤作動放出 | -0.2% | グローバル;高稼働厨房が最も影響を受ける | 短期(2年以内) |

| 薬剤供給を混乱させるPFAS段階的廃止 | -0.3% | EUが先行;北米が追随 | 長期(4年以上) |

| UL 300認定設置業者の不足 | -0.3% | 北米およびEUからアジア太平洋地域へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

既存フードおよびダクトのアップグレードに伴う高い設備投資

現代のノズルフットプリントに合わせた古い換気ダクトの交換は、構造補強や電気再配線を除いてもサイトあたり100,000 USDを超える場合があります。多くの小規模オペレーターはプロジェクトを先送りし、コンプライアンスの猶予期間を延ばし、一部の改修機会を停滞させています。歴史的な都市中心部の物件はレイアウトの制約があり、設置工数とクレーン賃貸コストを増加させます。これらの予算上の圧力は、規制の後押しにもかかわらず、成熟市場における旧式システムの転換を遅らせ、上昇余地を抑制しています。

誤報によるダウンタイムおよび誤作動放出

意図しない消火放出が発生するたびに、完全な清掃、食品廃棄、数時間の閉鎖が強制され、高稼働QSRは売上損失で数千ドルのコストを被ります。感度と耐性のバランスは依然として微妙であり、エアロゾル化した調理蒸気は安価な光電式検知器を誤作動させる可能性があります。過去の誤作動事例により、一部のフランチャイジーはより高度なセンサーの採用に消極的になっており、評判の損害と食品廃棄を懸念しています。したがって、ベンダーは根強い懐疑論を克服するために誤報率の具体的な削減を実証する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:消火が加速するなか検知システムがリードを維持

検知システムは2025年に産業用調理火災防護システム市場の最大のシェアである57.82%を生み出し、厨房安全の基盤層としての役割を確固たるものにしました。熱センサー、光学センサー、空気サンプリングセンサーの統合により、レイテンシーを抑制しながら噴霧作動を削減し、フードサービスオペレーターの稼働時間を維持しています。同時に、消火プラットフォームは規制当局が積極的な薬剤放出とフード全体のカバレッジを主張するなか、2031年まで6.05% CAGRを記録すると見込まれています。ますます普及している統合設計は、検知とノズルアレイの両方を単一の制御パネルに組み込み、メンテナンス訪問を削減し、統一されたコンプライアンス文書を提供します。Johnson ControlsのAnsul R-102(新たにEN 17446認証を取得)はこのアプローチを体現し、追加の欧州入札を獲得しています。

この収束トレンドは購買者の期待を再形成しており、オペレーターは現在、機器単体ではなくライフサイクルサポート、ファームウェアアップデート、データ分析を基準に見積もりを評価しています。この需要はOEMのロードマップをスマートセンサー、代替薬剤、クラウドAPIに対応したモジュラーアーキテクチャへと誘導しています。統合キットが小型フォーマット厨房やゴーストキッチンに普及するにつれ、検知のみの交換は徐々に減少し、次世代ハイブリッド製品へと収益成長が移行するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

消火剤別:水噴霧が湿式化学薬剤の優位性を崩す

湿式化学薬剤は植物油火災に対するUL 300試験での長年の実績から、産業用調理火災防護システム市場シェアの61.12%を依然として占めています。しかし、PFAS規制のなかでオペレーターがフッ素フリーソリューションを求めるなか、水噴霧技術は予測6.95% CAGRで上昇しています。高圧微粒化により炎を冷却し、酸素を排除し、熱放射を制限するマイクロドロップレットが生成され、残留物を最小限に抑えながら迅速な消火を実現します。SiemensはDanfoss Fire Safety買収を通じて水噴霧能力を強化し、多国籍クライアント向けのPFASフリーロードマップを確保しました。

乾式化学薬剤および不活性ガス薬剤は、精密電子機器や密閉機械が水への露出をゼロにする必要がある場所でニッチな需要を維持しています。しかし、pH中性の水噴霧添加剤が性能差を縮小しており、複合ハザード厨房での実用性を高めています。環境的な観点が調達基準を変化させるにつれ、薬剤選択は消火指標を超えてサステナビリティ監査項目にまで拡大し、水噴霧の普及を後押しする勢いを強化しています。

最終用途産業別:食品加工が従来のレストランコアを超えて急増

レストランおよびホテルは2025年の収益の44.63%を占め、商業安全規制の歴史的な焦点を反映しています。大手チェーンは複数サイトの改修を継続していますが、レストランの増分成長だけでは二桁の数量増加を維持することはできません。代わりに、産業用食品加工工場は自動化がフライヤーとオーブンを24時間サイクルおよびより高い引火点の油に押し上げるなか、2031年まで6.46% CAGRでペースをリードすると見込まれています。これらの環境は拡張カバレッジの薬剤フローと大容量シリンダーバンクを必要とし、カスタムエンジニアリング契約を促進しています。

病院、大学、矯正施設にまたがる施設用厨房は、厳格なデューティオブケア責任に牽引され、安定した基礎需要を追加しています。一方、クラウドキッチンアグリゲーターは省スペースのフードパッケージと、複数のテナントキオスクをリンクする集中型消防パネルを採用し、急成長するサブセグメントを切り開いています。その結果、単一ラインのレストランから毎時5,000リットルの産業用フライヤーまでスケールできるサプライヤーが、不均衡に大きな市場シェアを獲得するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

接続性別:無線プラットフォームが有線の優位性に挑戦

有線アーキテクチャは数十年にわたる実証済みの信頼性と低い初期コストにより、2025年に69.85%のシェアを維持しました。しかし、無線およびクラウド接続バリアントは最高の7.9% CAGRを記録しています。バッテリーバックアップ式メッシュセンサーは設置ダウンタイムを大幅に削減し、特に壁や天井の切断が困難な改修シナリオで効果を発揮します。継続的な診断データがモバイルダッシュボードに流れ込み、管理者が加圧損失やノズル閉塞を事前に防ぐことを可能にします。クラウドAPIにより保険会社が点検ログを自動的に確認でき、保険料割引が解放されます。

耐久性の向上(5年間密封リチウムパックおよび堅牢な868/915 MHzプロトコル)により、電力と干渉に関する従来の懸念が払拭されました。その結果、複数ユニットの展開を計画するフランチャイジーは、HVAC、冷蔵、エネルギー分析にまたがるデータ統合に向けてサイトを将来対応させるため、新築物件においても無線を最初に検討するようになっています。このシフトは、銅ケーブルからハードウェアにバンドルされたソフトウェアサブスクリプションへの価値の長期的な移行を示しています。

地域分析

北米は2025年に32.78%のシェアで産業用調理火災防護システム市場をリードしており、成熟した規制、厳格な検査体制、密度の高いQSRネットワークを背景としています。米国の店舗は四半期ごとのメンテナンスのために広範なディストリビューターカバレッジに依存しており、カナダは大陸全体の移行を予告するPFASフリーパイロットを実施しています。2031年までの成長は、従来の湿式化学薬剤スキッドをIoT対応のフッ素フリープラットフォームに置き換えること、およびフード防護をより広範なスマートビルディングスイートに統合することにかかっています。

アジア太平洋地域は、中国およびインドの第2・第3層都市におけるブランドQSRチェーンと高級ホテルの絶え間ない展開に牽引され、最速の6.18% CAGRを達成する軌道にあります。国家建築基準の強化と保険会社によるUL 300同等性の要求が、オペレーターを認定ハードウェアへと向かわせています。日本の性能ベース設計への依存は、狭い厨房フットプリントに対応したコンパクトな水噴霧システムへの需要を刺激し、高圧ソリューションの普及を促進しています。

欧州は規制主導の安定した拡大を示しています。PFASバンの早期採用が薬剤の再調合を加速させ、欧州のOEMをサステナブルな消火化学の先駆者として位置付けています。ドイツの輸出志向の食品機械工場と英国の活況を呈するテイクアウトセクターはいずれも、高い揚げ油引火点に対抗するためのハイブリッド検知・消火パッケージを必要としています。南欧の観光回復はホテルの改修を復活させ、防火安全近代化のキャッチアップポテンシャルを提示しています。

競合環境

産業用調理火災防護システム市場は中程度に分散していますが、大手コングロマリットが専門技術を買収するにつれて統合に傾いています。Johnson ControlsはTyco/Ansulブランドの深みを活用して、完全統合された検知、消火、サービスバンドルを提供し、グローバルQSRチェーンとの複数年フレームワーク契約を確保しています。Honeywellは厨房モジュールをより広範なビル管理エコシステムに組み込み、サイバーセキュリティ、HVAC、居住者安全データを横断して総合的な運用ビューを提供しています。

2024年12月のSiemensによる12億USDのDanfoss Fire Safety買収は、グリーン消火知的財産をめぐる競争を象徴しており、スマートインフラのプレイブックを強化しています。RapidFire Safetyによる2025年のChristopherson Fire Protection買収などのプライベートエクイティ主導のロールアップは、地域の設置業者を国内プラットフォームに集約し、NICET人員配置指令と厳格なサービスレベル契約を満たすことができるようにしています。競合の差別化は今やノズルの冶金よりもAPIの開放性、分析ダッシュボード、ゼロPFAS認証に関するものとなっています。

価格決定力は年次点検とクラウド監視をバンドルするベンダーにあり、クライアントを複数年のサービス年金に縛り付けています。小規模な地域メーカーは新興市場でコスト面での優位性を維持していますが、認証ハードルの増大と、大陸をまたいで性能証明データを提供できるサプライヤーへの顧客の選好に直面しています。

産業用調理火災防護システム業界リーダー

Ansul Incorporated

API Group Inc.

Emerson Electric Company

Johnson Controls International plc

Gentex Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:FireRiteがAnsul厨房消火ソリューションの正規ディストリビューターとなり、英国におけるUL 300製品の入手可能性を拡大しました。

- 2025年1月:ワシントン州が商業用厨房に対してUL 300適合自動消火システムおよびNICET認定技術者を義務付ける緊急規則を採用しました。

- 2025年5月:RapidFire Safety & SecurityがChristopherson Fire Protectionを買収し、南カリフォルニア全域でサービスカバレッジを拡大しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、産業用調理火災防護システム市場を、商業用厨房および食品加工ラインを目的として設計された、固定設置型ソリューション(検知パネル、炎・煙・熱センサー、フード、薬剤系消火ユニット)のすべてと定義し、新規設置またはレトロフィットとして提供され、NFPA 96などの規格を満たすために局所排気システムと連携するものを対象とする。

スコープ除外:小売ホームセンターまたはeコマースチャネルを通じて販売される携帯型消火器は、本評価の対象外とする。

セグメンテーション概要

- 製品タイプ別

- 火災検知システム

- 炎検知器

- 煙検知器

- 熱検知器

- 火災管理/消火システム

- 湿式化学薬剤システム

- 乾式化学薬剤システム

- 水噴霧システム

- 泡消火システム

- 火災検知システム

- 消火剤別

- 湿式化学薬剤

- 乾式化学薬剤

- 水噴霧

- 不活性ガス/CO₂

- 最終用途産業別

- レストランおよびホテル

- 食品加工工場

- 施設用厨房(病院、学校、刑務所)

- ケータリングおよびクラウドキッチン施設

- 接続性別

- 有線システム

- 無線/クラウド接続システム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- GCC

- トルコ

- 南アフリカ

- その他の中東およびアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、および湾岸地域の厨房設計エンジニア、保険引受担当者、規格検査官、および調達責任者にインタビューを実施した。これにより、二次データのみでは定量化できなかったインシデント頻度、平均アップグレード予算、およびPFASフリーのウォーターミストラインへの新興需要を検証することが可能となった。

デスクリサーチ

アナリストは、米国消防庁のインシデント統計表、UL 300認証リスト、ホスピタリティ用途にタグ付けされたEurostatの建築許可、および湿式化学カートリッジの通関フロー記録など、無償で入手可能なティア1統計から調査を開始した。NFPAおよびGlobal Foodservice Equipment Councilの業界団体白書からはインシデント率とレトロフィットサイクルが補足され、企業の10-KおよびIPO申請書類は平均販売価格のクロスチェックに活用された。収益分割のためのD&B Hooversおよびディール追跡のためのDow Jones Factiva を含む、当社が購読する有料ライブラリからもさらなる情報が提供された。言及されたソースはあくまで例示であり、裏付けと明確化のために他の多くの参考資料も参照された。

市場規模推計と予測

トップダウン構造では、報告された商業用厨房数を地域別の適合フードおよび薬剤の採用率と照合し、その後、15の代表的なサプライヤーからサンプリングされたASP×数量を用いたボトムアップ検証を実施する。モデルの主要変数には、(1) クイックサービスレストランの年間純増店舗数、(2) NFPA 96または地域類似規格の執行強度、(3) 湿式化学カートリッジ対ウォーターミストの普及シェア、(4) フード1台あたりの平均レトロフィット設備投資額、(5) IoT対応検知器へのシフトが含まれる。規制強化に関するシナリオ分析に支援された多変量回帰により、2030年までの需要を予測する。詳細な出荷内訳の欠損は、輸入データで調整されたサプライヤーのロールアップによって補完される。

データ検証と更新サイクル

アウトプットは独立したインシデント比率および保険会社の損失データとの分散チェックを経た後、承認前に2段階のアナリストレビューを通過する。データセットは毎年更新され、重要な規格改正または技術的ブレークスルーによって中間改訂がトリガーされる。

Mordorの産業用調理火災防護システムベースラインが信頼性を確保する理由

公表された推計値がしばしば異なるのは、各社がスコープ、基準年、および通貨換算を不均一に選択するためであり、また一部が工場に設置された一般的な火災システムを計上する一方で、当社のように厨房専用のアセンブリを分離している場合があるためである。

主要なギャップ要因には、住宅用ユニットの包含、ASPインフレ仮定の不整合、および一部の調査に組み込まれた一時的なCOVIDリベート調整が含まれる。Mordor Intelligenceはスコープを商業用および産業用厨房に限定し、2024年の均一な為替平均を適用し、インプットを毎年更新する。したがって、当社の2025年ベースラインは最新の規格採用およびサプライヤーの価格動向を反映している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 37.15 B(2025年) | Mordor Intelligence | - |

| USD 38.03 B(2023年) | Global Consultancy A | 住宅用レンジフードシステムを含み、2023年の為替レートと2024年の数量を混在させている |

| USD 34.30 B(2021年) | Industry Analytics Firm B | 2021年に遡及推計され、ホテルのスプリンクラーを厨房合計に組み込んでいるため、重複が生じている |

| USD 35.56 B(2020年) | Trade Journal C | ASP検証なしのインシデントコスト外挿を使用しており、レトロフィットのセグメンテーションも行われていない |

要約すると、Mordor Intelligenceが採用した厳格なスコープ選定、変数追跡、および年次更新サイクルにより、意思決定者は検証可能な厨房数と再現可能なモデリングステップに遡ることができる、バランスのとれた透明性の高いベースラインを得ることができる。

レポートで回答される主要な質問

産業用調理火災防護システム市場の現在の規模はどのくらいですか?

市場は2025年に371億5,000万USDに達し、5.73% CAGRで2031年までに518億8,000万USDに達すると予測されています。

最大のシェアを持つ製品タイプはどれですか?

火災検知システムは最大のセグメントであり続け、2025年の収益の57.82%を占めています。

水噴霧システムが湿式化学薬剤よりも速く成長しているのはなぜですか?

規制当局が泡消火剤中のPFASを段階的に廃止しており、水噴霧は優れた環境性能で同等の消火効果を提供し、6.95% CAGRを牽引しています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は都市化が新しいレストランおよびホテル厨房を促進するなか、6.18% CAGRで最も急成長している地域です。

IoTソリューションは厨房の防火をどのように変えていますか?

クラウド接続センサーはリアルタイムの診断とメンテナンスアラートを提供し、誤報によるダウンタイムを削減し、オペレーターが保険料割引を受ける資格を得ることを可能にします。

NFPA 96およびUL 300の規制は市場需要にどのような影響を与えますか?

厳格な施行により改修と新規設置が強制され、予測CAGRに約1.2%が追加され、定期的なサービス収益が拡大します。

最終更新日: