産業安全市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.73 十億米ドル |

| 市場規模 (2031) | 8.07 十億米ドル |

| 成長率 (2026 - 2031) | 3.70% CAGR |

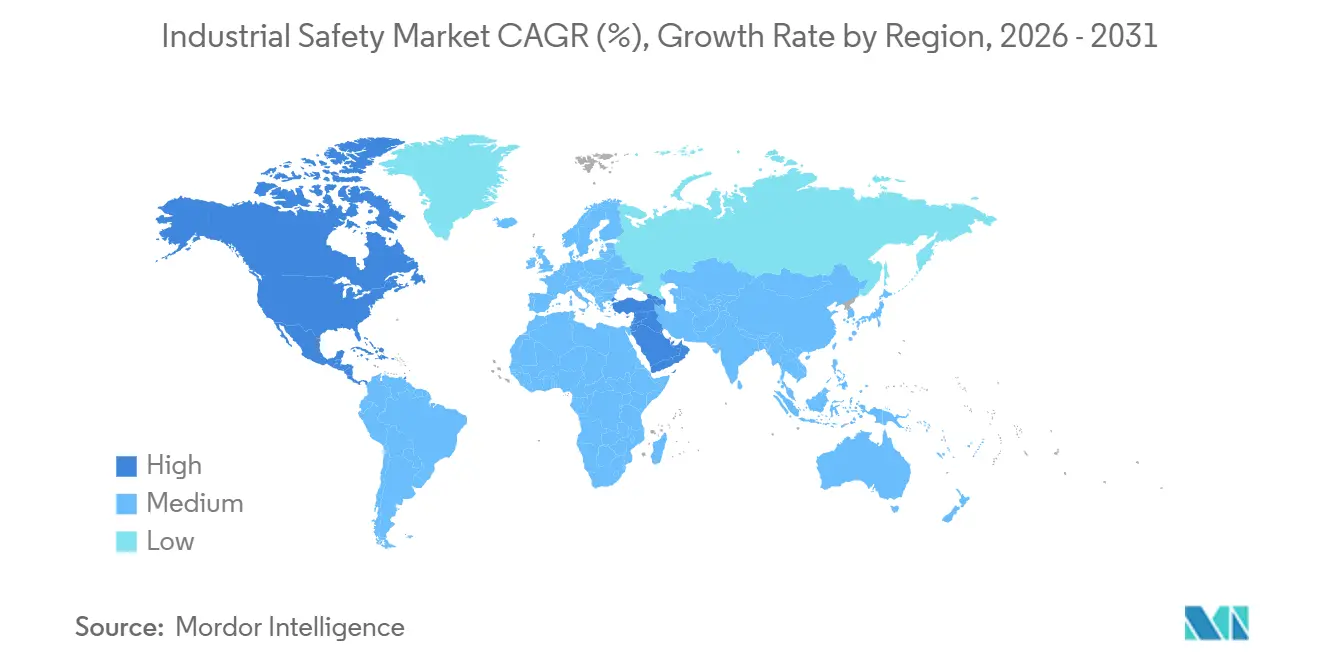

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

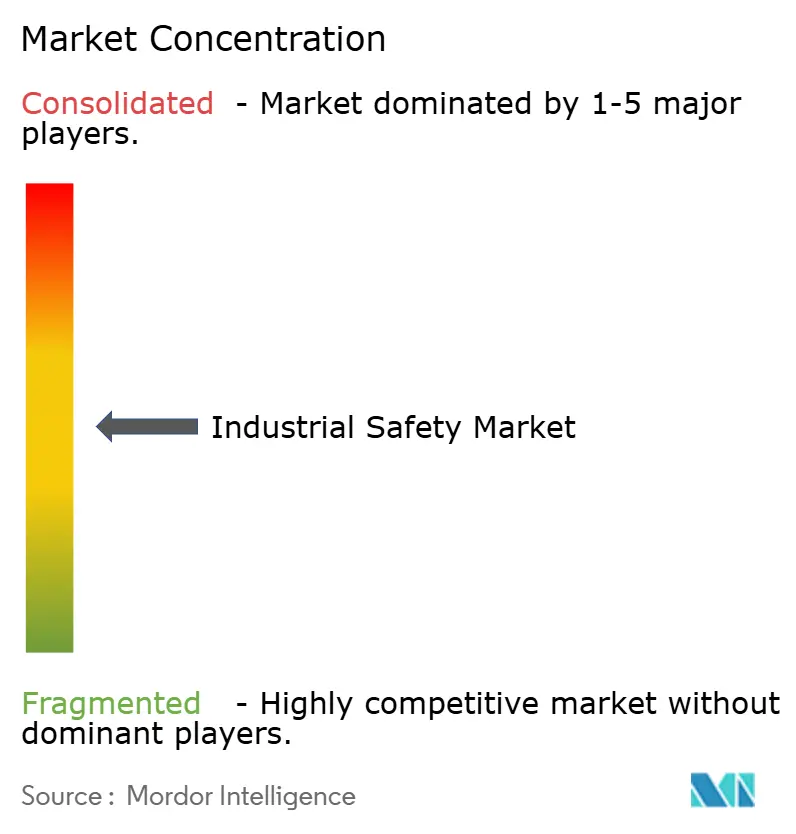

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業安全市場分析

産業安全市場規模は、2025年にUSD 65億1,000万、2026年にUSD 67億3,000万と予測され、2026年から2031年にかけてCAGR 3.7%で成長し、2031年までにUSD 80億7,000万に達する見込みです。需要は単発のハードウェアアップグレードから、サイバーセキュリティ、リアルタイム分析、モジュール式レトロフィットを組み合わせた統合安全アーキテクチャへとシフトしており、オペレーターは厳格化する認証スケジュールおよびESG開示要件を満たすことが可能となっています(欧州委員会)。安全センサーは依然としてハードウェアスタックの中核を担っていますが、ライフサイクルサポートのための複数年サービス契約が現在最も強い価格決定力を確保しています。緊急遮断プラットフォームが収益を主導していますが、水素、製薬、深海生産者が過圧防御を再設計するにつれ、高インテグリティ圧力保護システムが最も速いユニット成長を記録しています(IEC)。地域別では、北米が最大の支出基盤を保持しており、サウジアラビアとアラブ首長国連邦は政府系ファンドの指令のもとで最も急速に予算を拡大しています(ロイター)。ベンダーはエッジ対応コントローラー、クラウド分析、プラグアンドプレイモジュールで対応し、ブラウンフィールドの試運転サイクルを短縮しながら総設置コストを低減しています。

主要レポートのポイント

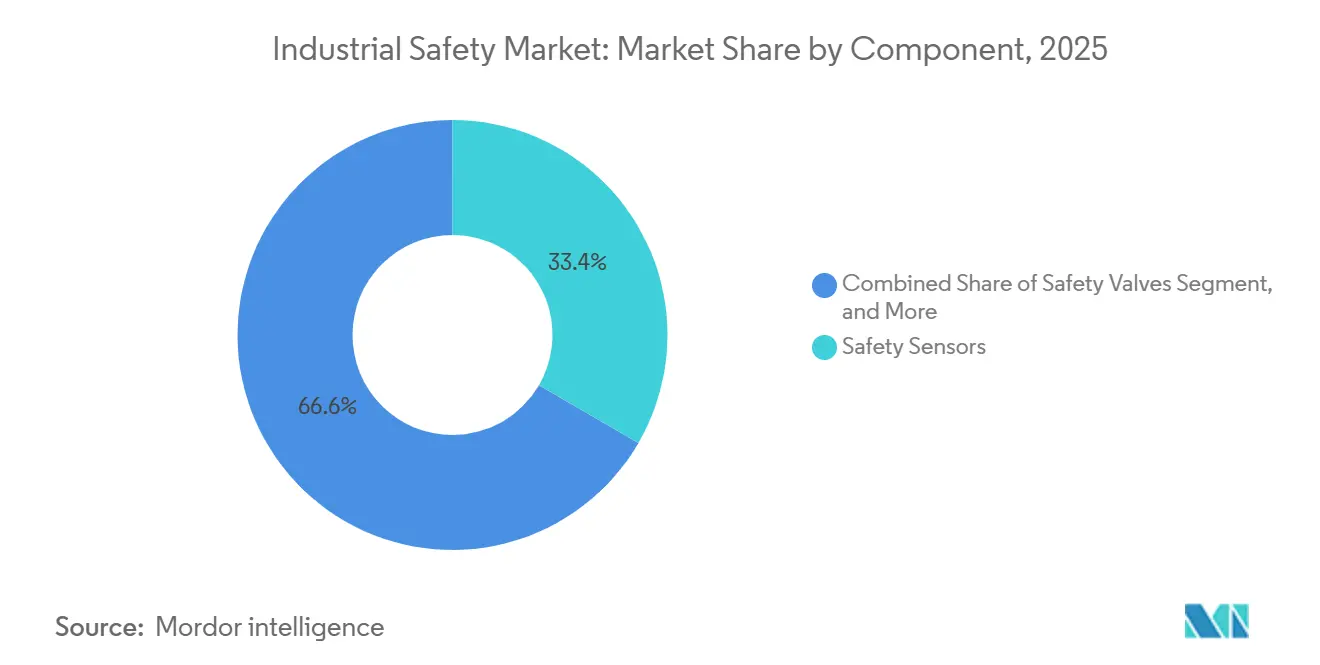

- コンポーネント別では、安全センサーが2025年の産業安全市場シェアの33.37%を占め、サービスは2031年にかけてCAGR 3.96%で拡大しています。

- 安全システム別では、緊急遮断が2025年の収益の37.62%を獲得し、高インテグリティ圧力保護システムは2031年にかけてCAGR 4.11%で拡大しています。

- セキュリティレベル別では、SIL 3アーキテクチャが2025年収益の38.71%をリードし、SIL 4ソリューションは2031年にかけて最高のCAGR 3.91%を記録する見込みです。

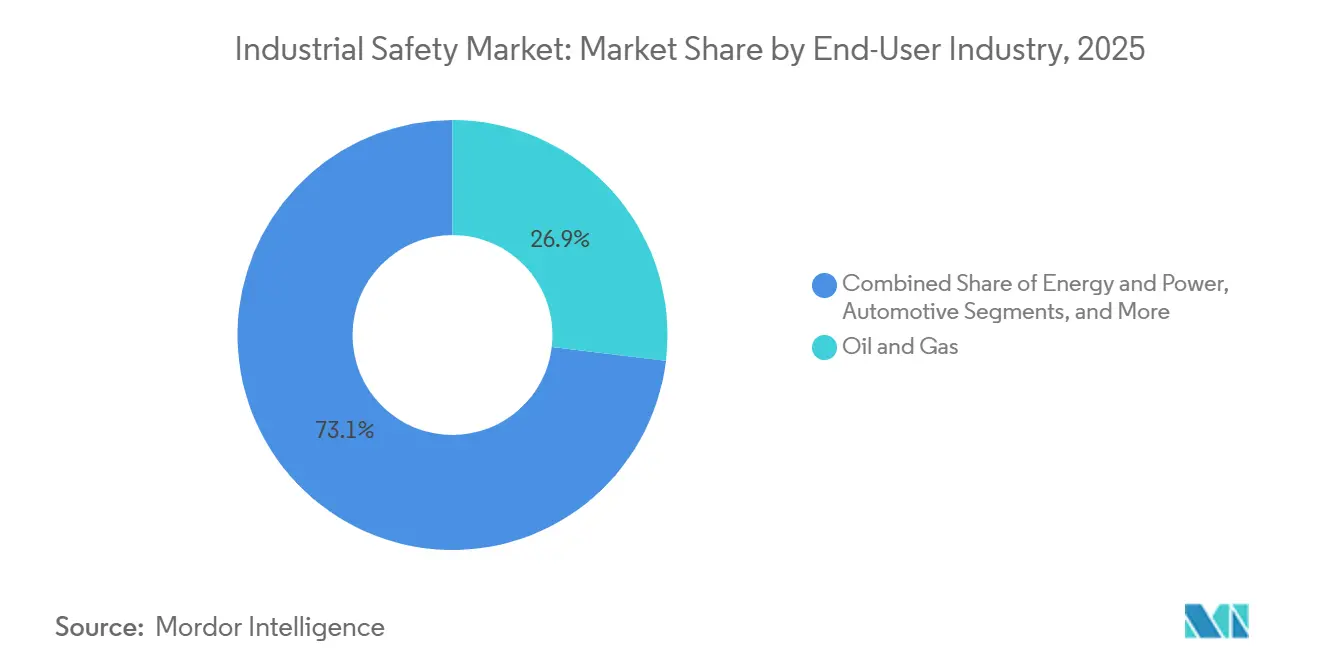

- エンドユーザー別では、石油・ガスが2025年の産業安全市場規模の26.91%を占めていますが、製薬・ヘルスケアは2031年にかけてCAGR 4.24%で成長しています。

- 地域別では、北米が2025年の収益の33.73%を維持しており、中東は2031年にかけて最速のCAGR 4.19%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

産業安全市場のドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高リスク産業における規制圧力の増大 | +1.2% | グローバル(EUおよび北米が執行をリード) | 中期(2〜4年) |

| IIoT、ロボティクスおよび高度自動化の普及 | +0.9% | APACが中核、北米・欧州へ波及 | 長期(4年以上) |

| ESGスコアカードに組み込まれた労働者安全KPI | +0.7% | グローバル(上場企業に集中) | 短期(2年以内) |

| 新興経済圏における機能安全認証需要 | +0.5% | 中東、東南アジア、ラテンアメリカ | 中期(2〜4年) |

| サイバーセキュアな安全システムアーキテクチャ | +0.4% | 北米・EU(APACへ拡大中) | 長期(4年以上) |

| レトロフィット対応のモジュール式安全プラグイン | +0.3% | グローバル(北米のブラウンフィールドサイトで早期採用) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高リスク産業における規制圧力の増大

欧州連合の企業持続可能性報告指令は50,000社以上の企業にインシデントデータの開示を義務付け、機能安全支出を取締役会レベルのコンプライアンス指標へと転換させています。米国では、2024年に開始された12件のOSHA国家重点プログラムにより、違反1件あたりの最高罰則がUSD 161,323に引き上げられ、SIL格付けの緊急遮断および火災・ガス監視プロジェクトへの資本配分が加速しています。[1]米国労働安全衛生局、「国家重点プログラム」、osha.gov IEC 61511第2版は同時に、安全計装システムに対する脅威モデリングを義務付けることでサイバーセキュリティの抜け穴を塞ぎ、ブラウンフィールドオペレーターにドキュメントとネットワークセグメンテーションのアップグレードを強いています(IEC)。保険会社はポリシー更新に機能安全監査を組み込むことで対応し、非準拠サイトの保険料を引き上げています。全体として、執行の加速は投資回収期間を圧縮し、安全アップグレードを任意支出から必須支出へと引き上げています。

IIoT、ロボティクスおよび高度自動化の普及

Honeywellのフォージプラットフォームは2025年に127のプロセスプラントで稼働しており、ライブテレメトリと機械学習モデルを組み合わせてバルブやアクチュエーターの故障を最大14日前に予測し、計画外ダウンタイムをほぼ5分の1削減しています。[2]Honeywell International、「フォージ産業用IoTスイート」、honeywell.com ABBのSafeMove2ロボティクススイートはIEC 61508 SIL 2認証を取得しており、協調作業における動的速度・力制限を可能にし、新たな自動化セルへの安全要件を拡大しています(ABB)。これらのデジタルレイヤーは信頼性を向上させる一方で、サイバー攻撃の対象領域を拡大し、二桁台の統合コストを追加するISA/IEC 62443制御を必要とします(ISA)。IIoTをレガシー制御に後付けする企業は、予測安全を推進できないデータサイロのリスクを抱え、基本的なビジネスケースを弱体化させます。それでも、生産性向上のメリットが増分的な複雑さを上回り、予測CAGRに0.9%のプラスの押し上げをもたらしています。

ESGスコアカードに組み込まれた労働者安全KPI

MSCIは2024年のESG格付けにおいて労働安全指標のウェイトを2倍に引き上げ、休業災害率に対する投資家の監視を強化しました。ロンドン証券取引所の労働力開示イニシアチブは、2025年に調査対象発行体の68%が経営幹部報酬をヒヤリハット報告件数に連動させていることを明らかにしました(LSEG)。SiemensのXceleratorは現場の安全ループからのアラームを企業ダッシュボードに集約し、取締役会がサイトおよびピアグループ別にインシデントをベンチマークできるようにしています。そのため、歴史的にイベント頻度が低い産業においても、リアルタイム分析への需要が高まっています。マイナス面は指標の増殖であり、企業が監査人を満足させる遅行指標に注力するものの、現場の行動を必ずしも改善しないケースがあります。

新興経済圏における機能安全認証需要

サウジアラビアは2025年にNEOM産業地区全体のSIL 3システムにUSD 32億を充当し、西側諸国が辿った段階的な採用曲線を飛び越えました。インドの2025年草案オフショア規則は生産プラットフォームへのSIL 2検証を義務化することを提案しており、対象市場を拡大しています。TÜVラインランドは試験登録者数が34%増加したと記録していますが、合格率52%が認定エンジニアの供給を逼迫させています。多国籍企業はギャップを埋めるために地域アカデミーを開設していますが、コース修了から現場配置までの平均9ヶ月のラグが依然として試運転スケジュールを遅延させています。

産業安全市場の抑制要因影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| SIL格付けシステムの高い初期設備投資(CAPEX) | -0.8% | グローバル(コスト重視の新興市場で深刻) | 短期(2年以内) |

| レガシーPLC/DCSとの複雑な統合 | -0.6% | 北米・欧州のブラウンフィールドサイト | 中期(2〜4年) |

| TÜV認定機能安全エンジニアの不足 | -0.4% | グローバル(中東・東南アジアで最も深刻) | 長期(4年以上) |

| 低インシデント産業におけるROIの不確実性 | -0.3% | 食品・飲料、自動車、金属・鉱業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

SIL格付けシステムの高い初期設備投資(CAPEX)

中規模製油所向けのSIL 3緊急遮断パッケージは、USD 420万〜680万に加え、第三者検証にさらにUSD 110万〜190万が必要であり、非SIL制御アップグレードに対して3倍のプレミアムをもたらします。[3]Baker Hughes Company、「プロジェクトコストベンチマーキング調査」、bakerhughes.com 新興市場の請負業者は、現地調達規則が未認定バルブを義務付け、再設計または輸入免除を必要とする場合に追加負担を抱えます。モジュール式の事前認定スキッドは設置コストを20%削減できますが、採用はレイアウトがまだ流動的なグリーンフィールド建設に偏っています。したがって、資本不足は最もプロセス安全リスクが高い資産でのアップグレードを遅延させ、産業安全市場のCAGRから0.8%を削減しています。

レガシーPLCおよびDCS資産との複雑な統合

Emersonの2025年調査では、設置の63%が最新の安全コントローラーと数十年前のフィールドバスネットワーク間のカスタムゲートウェイを必要とするプロトコルの不一致に直面していることが示されています。統合ロジックを老朽化した制御バックボーンにレトロフィットすると、シャットダウン期間が最大18ヶ月延長され、エンジニアリング工数が削減される可能性があります。デジタルツインシミュレーションツールはリスクを軽減しますが、プロジェクトあたりUSD 30万〜50万が追加されます。旧式と現代のアーキテクチャの両方に精通した人材の不足がさらにスケジュールを延ばし、予測CAGRを0.6%押し下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

産業安全市場セグメント分析

コンポーネント別:

センサーがハードウェアを支え、サービスがライフサイクル価値を獲得安全センサーは、IEC 61511の冗長性規則がSIL 3ループの検出器数を3倍にしたことで、2025年収益の33.37%を確保しました(IEC)。コントローラーとリレーが2位にランクされ、製薬スイートに適合するPilz PSS 4000のようなコンパクトでモジュール式の設計が牽引しました。バルブは部分ストローク診断がオーバーホール間隔を延長するため遅れており、アジアの新規参入者がバリア、電源、HMIで西側の既存企業を価格面で下回っています。サービスはCAGR 3.96%を記録しており、複数年契約が証明テスト、ファームウェアアップデート、スペアプールをバンドルし、予測可能な収益ストリームを確保しているためです。Honeywellは2025年にライフサイクルサービス受注が19%増加したと報告しており、クロスサイトフレームワーク契約が牽引しています。コンサルティングとトレーニングはCAGR 4.02%で拡大しており、深刻な人材不足の中でTÜV認定監査人がプレミアムな日当を要求しています。

サービスとしての関与へのシフトは、ハードウェアから経常収益へとマージンを引き寄せています。設置はサービス支出の30.53%を依然として占めていますが、工場で事前テスト済みのスキッドが現場作業を4分の1削減しています。2010年以前に設置された北米の安全システムの40%が現在2回目の証明テストサイクルに近づいているため、保守・テスト活動が拡大しています。ブラウンフィールドポートフォリオが老朽化するにつれ、フィールドサービスと分析をバンドルするベンダーが優先サプライヤーの地位を確保し、産業安全市場全体でウォレットシェアを深め、スイッチングコストを高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

安全システム別:

ESDが主導、HIPPSが水素・製薬需要で加速緊急遮断ソリューションは2025年収益の37.62%を生み出し、精製・化学分野における数十年にわたる規制上の定着に支えられています(API)。火災・ガス監視がこれに続き、ケーブル配線コストを削減し誤作動を60%削減するワイヤレス検出器によって押し上げられています。ESDシステムの市場リーダーシップは、数十年にわたる設置基盤と規制上の定着を反映しています。米国石油協会のRP 14C規格(2017年最終改訂)はオフショアプラットフォームのESDロジックを規定しており、欧州連合のセベソIII指令は可燃性または有毒物質を取り扱う上位施設にESDインターロックを義務付けています。

HIPPSは、水素パイプラインおよび無菌充填仕上げスイートが大気放出ペナルティを回避するためにミリ秒レベルの遮断を必要とするため、最強のCAGR 4.11%を記録しています。バーナー管理は脱炭素化プロジェクトに関連した廃熱・水素タービンで重要性を増しています。高インテグリティアラーム管理および安全計装機能ロジックソルバーを含むその他の安全システムは、SIL 4認証が必須の原子力・航空宇宙用途でニッチな採用が見られますが、専門的なエンジニアリング要件と限られたベンダー基盤により、安全システム総収益の8%未満にとどまっています。

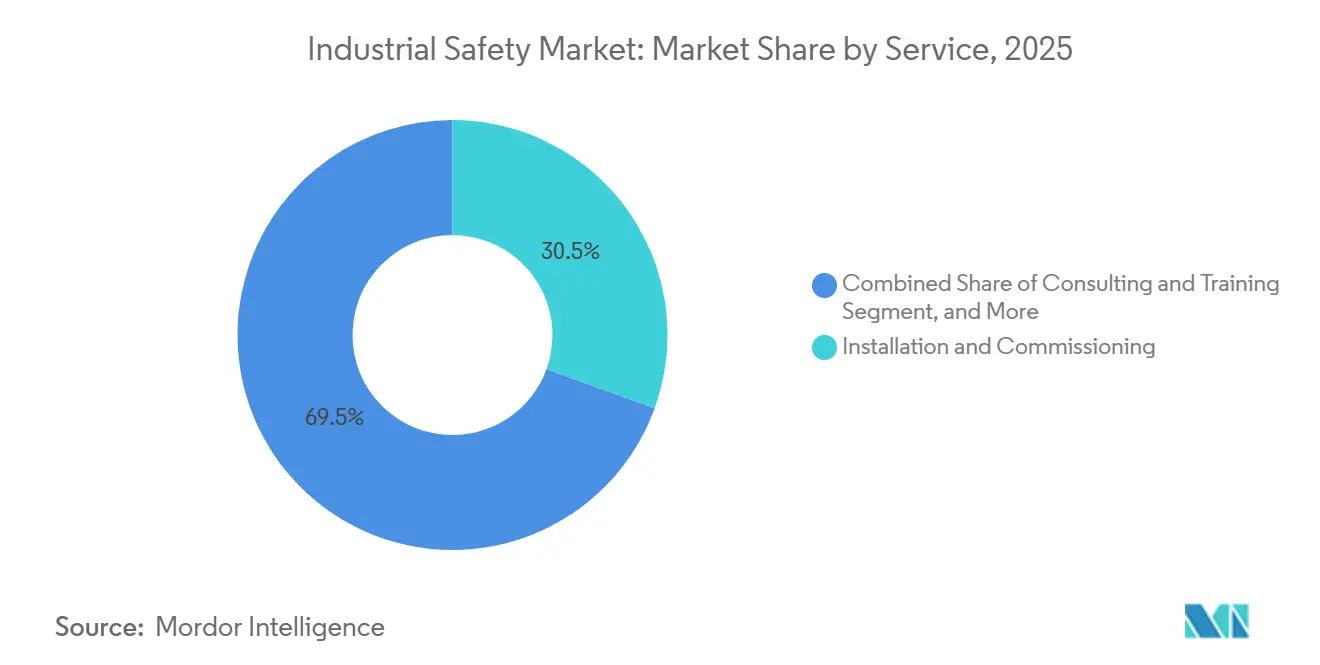

サービス別:

設置がリード、コンサルティングがコンプライアンスの複雑化で拡大設置・試運転は2025年収益の最大の単一スライスを占めていますが、最も速い成長オプションはコンサルティングとトレーニングのCAGR 4.02%です。設置・試運転はシステム運用の必須前提条件であるため最大のサービスカテゴリーであり続けていますが、モジュール式の事前テスト済み安全スキッドが現場作業の強度を低下させ、エンジニアリング会社が詳細設計をより低コストの地域にオフショアするにつれて成長が鈍化しています。

企業はexidaやSIS-TECH Solutionsなどのサードパーティコンサルタントを雇用し、ハザードと操作性の研究、保護層分析、SIL検証監査を実施し、以前は社内エンジニアリング部門が担っていた業務をアウトソーシングしています。マルチベンダーの保守競合他社は、高価なOEMスペアから切り離すことを目指すクライアントを獲得しようとしており、競争上の緊張を高め、産業安全市場内での価格正常化を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

セキュリティレベル別:

SIL 3が優勢、SIL 4が重要インフラで拡大SIL 3は2025年収益の38.71%をもたらし、高リスクだが壊滅的ではないシナリオの大部分に適合しています。Schneider ElectricのTriconexコントローラーは世界中で12,000件以上の稼働設置を誇っています。SIL 2は後れを取っているものの、公益事業や食品工場でのアップグレードを確保しており、SIL 1は主に既存のまま維持されています。SIL 4は原子炉、有人宇宙船、大規模水素において年間10万分の1以下の故障確率が求められるため、CAGR 3.91%で拡大しています。より高い認証は2.5〜3.5倍の価格プレミアムを要求し、政府が義務付ける環境への採用を制限していますが、産業安全市場規模全体で混合平均販売価格(ASP)を押し上げています。

軽微な結果のイベントにのみ適したSIL 1システムは、新規設置ではほぼ時代遅れとなっていますが、オペレーターが2000年以前の規格に基づいて既存のインターロックを既存のまま維持しているレガシー施設では存続しています。より高いSILレーティングへのシフトは、エントリーレベルの安全コントローラー市場を圧縮し、SIL 3またはSIL 4認証を達成するためのエンジニアリングリソースを欠くコンポーネントサプライヤー間の統合を促進しています。

エンドユーザー産業別:

石油・ガスが支出をリード、製薬が成長を主導石油・ガスは、複数の製油所インシデントが同意命令と近代化予算を押し上げた後、2025年収益の26.91%を占めました。しかし、製薬・ヘルスケアはFDAの無菌ガイドラインとシリアライゼーション規則がバイアル充填ラインへの統合インターロックを強制するため、最速のCAGR 4.24%を達成しています。

歴史的にコア市場である化学・石油化学は、オペレーターが不安定な原料コストとマージン圧縮の中で任意の設備投資を先送りし、グリーンフィールド拡張よりも保守を優先するため、成長が横ばいとなっています。金属・鉱業、食品・飲料、自動車、航空宇宙・防衛は合計でエンドユーザー収益の25%未満を占めており、インシデント頻度が低く、生産性向上自動化に対して安全システム投資を正当化しにくいROIの不確実性によって制約されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米産業安全市場

北米は2025年の産業安全市場シェアの33.73%を占めており、これは老朽化した製油所の密集した基盤と、迅速なアップグレードを促すOSHAの罰則乗数によるものです。カナダのオイルサンド生産者は、蒸気補助重力排出井向けのSIL 3インターロックに9億2,000万カナダドル(6億8,000万米ドル)を投資し、地域支出の獲得を拡大しました。メキシコの上流鉱区の開放により、試運転を3分の1短縮するモジュール式安全スキッドを中心に設計された新施設が誕生しています。

欧州産業安全市場

欧州はセベソIIIおよび労働者安全情報開示義務のもとでコンプライアンスを推進しています。ドイツの化学大手だけで2025年に安全アップグレードへ14億ユーロ(15億米ドル)を拠出しました。英国の安全衛生執行機関は、証明試験が遅れているオペレーターに対して78件の改善通知を発行し、遠隔バルブ診断の導入を加速させました。東欧はグリーンフィールドプロジェクトで予算上の摩擦に直面していますが、EUの補助金を活用して水素ハブにSIL-3コントローラーを組み込んでいます。

中東・アフリカ、アジア太平洋および南米産業安全市場

中東は2026年から2031年にかけて最速の4.19%のCAGRを記録しています。サウジアラビアの公共投資ファンドはNEOM産業クラスターに32億米ドルを投じ、一方ADNOCはルワイス14トレイン全体にAbility System 800xAコントローラーおよびSafeMove2ロボティクスを統合し、エンジニアリングコストを22%削減しました。南アフリカの鉱業およびナイジェリアの上流部門が牽引するアフリカは、資本制約とTÜV認定人材の不足により依然として黎明期にあります。アジア太平洋は二極化を示しており、中国とインドは水素および石油化学の拡大のもとで加速する一方、東南アジアのLNGメガプロジェクトはSIL-2検出器を採用して輸出融資を確保しています。南米はPetrobrasおよびバカ・ムエルタの開発業者がエンジニアリング不足に対応するために事前認定スキッドに依存しており、コモディティ価格とともに支出が循環しています。

競合ランドスケープ

産業安全市場は中程度の集中度を特徴としており、上位5ブランドが収益の約45〜50%を占めています。Schneider Electric、Honeywell、Siemens、ABB、Rockwell Automationは安全ロジック、エッジ分析、クラウドダッシュボードを統合してエンドツーエンドの可視性を提供し、スイッチングコストを高めています。HIMAやPilzなどの専門メーカーはSIL 4認証とレトロフィット対応モジュールによってシェアを守り、デジタル能力を補完するためにハイパースケーラーと提携することが多いです(HIMA)。アジアのメーカーであるHollysysとSupconはIEC 61508 SIL 2コントローラーを30〜40%の価格割引で提供し、国内需要を獲得していますが、SIL 3またはSIL 4の重要度に対するグローバルなサードパーティ検証はまだ欠如しています。

技術的差別化はサイバーセキュリティの組み込みを軸に展開しています。ABBのAbility System 800xA高インテグリティは、外部ファイアウォールなしにコントローラーを保護するネイティブIEC 62443-4-2準拠を含んでいます(ABB)。EmersonのDeltaV SISはエッジ分析を送信してインテグリティレベルが低下する前にセンサードリフトを検出し、誤作動を18〜22%削減しています。

SICK、Pepperl+Fuchs、その他のセンサーベンダーは検出器内に診断と投票ロジックを組み込み、ロボティクスおよびマシンガーディングのマイクロセグメントにおけるローエンドコントローラー需要を置き換えています。ブラウンフィールドオペレーターがプラグアンドプレイのレトロフィットを求める中、モジュール式フォームファクター、サードパーティSIL認証、従量課金ライセンスを組み合わせるベンダーが産業安全市場シェアを増分的に獲得する立場にあります。

産業安全業界リーダー

Schneider Electric SE

Honeywell International Inc.

ABB Ltd.

Rockwell Automation, Inc.

Siemens AG

- *免責事項:主要選手の並び順不同

本レポートで取り上げた産業安全市場の企業

- Schneider Electric SE

- Honeywell International Inc.

- Rockwell Automation Inc.

- Siemens AG

- ABB Ltd.

- Emerson Electric Co.

- Baker Hughes Company

- HIMA Paul Hildebrandt GmbH

- Yokogawa Electric Corporation

- Omron Corporation

- Johnson Controls International plc

- Balluff GmbH

- Keyence Corporation

- IDEC Corporation

- SICK AG

- Mitsubishi Electric Corporation

- Endress+Hauser AG

- Pilz GmbH & Co. KG

- Pepperl+Fuchs SE

産業安全市場における最近の業界動向

- 2026年1月:Schneider ElectricはAVEVAの残余持分をGBP 95億(USD 121億)で取得し、SCADAおよびヒストリアンソフトウェアをEcoStruxure安全モジュールと統合しました。

- 2025年12月:Honeywellはフォージ安全マネージャー2.0を発売し、14の製油所全体に機械学習ドリフト予測を展開しました。

- 2025年11月:サウジアラムコはYokogawaにジャフラシェールガス向けProSafe-RSのUSD 6億8,000万の契約を授与しました。

- 2025年10月:SiemensはBrightly SoftwareをUSD 16億で買収し、資産パフォーマンスツールをXceleratorに追加しました。

グローバル産業安全市場レポートの範囲

産業安全は、産業部門向けに調整された安全管理慣行を包含しています。これらのプロセスは、産業労働者、構造物、機械、施設、および周辺環境を保護するために設計されています。産業安全の監督は、州、連邦、および地方の法律と規制によって提供されています。

本調査は、グローバル市場における様々なプレーヤーによる産業安全製品の販売を通じて蓄積された収益を追跡しています。また、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡しており、予測期間における市場推計と成長率を支援しています。本調査はさらに、COVID-19の後遺症およびその他のマクロ経済要因が市場に与える全体的な影響を分析しています。レポートの範囲は、様々な市場セグメントの市場規模と予測を包含しています。

産業安全市場は、コンポーネント(安全センサー、安全コントローラー/リレー、安全バルブ、その他のコンポーネント)、安全システム(緊急遮断システム(ESD)、火災・ガス監視システム、高インテグリティ圧力保護システム(HIPPS)、バーナー管理システム(BMS)、その他の安全システム)、エンドユーザー産業(航空宇宙・防衛、石油・ガス、自動車、エネルギー・電力、金属・鉱業、製薬・ヘルスケア、食品・飲料、化学・石油化学、その他のエンドユーザー産業)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。レポートは、上記のすべてのセグメントについてUSDの金額ベースで市場規模を提供しています。

セグメンテーションの概要

| 安全センサー |

| 安全コントローラーとリレー |

| 安全バルブ |

| その他のコンポーネント |

| 緊急遮断(ESD) |

| 火災・ガス監視 |

| 高インテグリティ圧力保護(HIPPS) |

| バーナー管理システム(BMS) |

| その他の安全システム |

| 設置・試運転 |

| コンサルティングとトレーニング |

| 保守とサポート |

| テストと検査 |

| SIL 1 |

| SIL 2 |

| SIL 3 |

| SIL 4 |

| ボトルと瓶 | |

| 石油・ガス | キャップとクロージャー |

| エネルギー・電力 | バルクグレード製品 |

| 化学・石油化学 | その他の硬質プラスチック製品タイプ |

| 金属・鉱業 | |

| 食品・飲料 | パウチ |

| 製薬・ヘルスケア | バッグ |

| 自動車 | フィルムとラップ |

| 航空宇宙・防衛 | その他の軟質プラスチック製品タイプ |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | 安全センサー | |

| 安全コントローラーとリレー | ||

| 安全バルブ | ||

| その他のコンポーネント | ||

| 安全システム別 | 緊急遮断(ESD) | |

| 火災・ガス監視 | ||

| 高インテグリティ圧力保護(HIPPS) | ||

| バーナー管理システム(BMS) | ||

| その他の安全システム | ||

| サービス別 | 設置・試運転 | |

| コンサルティングとトレーニング | ||

| 保守とサポート | ||

| テストと検査 | ||

| セキュリティレベル(SIL)別 | SIL 1 | |

| SIL 2 | ||

| SIL 3 | ||

| SIL 4 | ||

| エンドユーザー産業別 | ボトルと瓶 | |

| 石油・ガス | キャップとクロージャー | |

| エネルギー・電力 | バルクグレード製品 | |

| 化学・石油化学 | その他の硬質プラスチック製品タイプ | |

| 金属・鉱業 | ||

| 食品・飲料 | パウチ | |

| 製薬・ヘルスケア | バッグ | |

| 自動車 | フィルムとラップ | |

| 航空宇宙・防衛 | その他の軟質プラスチック製品タイプ | |

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年の産業安全市場規模はどのくらいで、今後どこへ向かっているのか?

産業安全市場規模は2026年にUSD 67億3,000万に達しており、CAGR 3.7%で2031年までにUSD 80億7,000万に達する軌道にあります。

どの安全システムが最大の支出を獲得しているか?

緊急遮断プラットフォームは2025年収益の37.62%をリードしており、精製・化学施設における定着した役割を反映しています。

2031年にかけて最も速く成長するエンドユーザーセグメントはどこか?

製薬・ヘルスケア施設は、FDAの無菌およびシリアライゼーション義務が統合インターロックを必要とするため、最速のCAGR 4.24%を示しています。

なぜサービスがハードウェアの成長を上回っているのか?

証明テスト、ファームウェアアップデート、SIL監査をカバーするライフサイクル契約は、オペレーターが稼働時間とコンプライアンスサポートを優先するため、年間CAGR 3.96%で成長しています。

最も強い成長機会を提供する地域はどこか?

中東はCAGR 4.19%を記録しており、サウジアラビアビジョン2030およびADNOC拡張のもとでSIL格付けインフラへの政府系ファンド投資によって牽引されています。

最終更新日: