産業用遠心分離機の市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.19 十億米ドル |

| 市場規模 (2031) | 12.59 十億米ドル |

| 成長率 (2026 - 2031) | 6.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用遠心分離機市場分析

産業用遠心分離機市場規模は2026年に90億1,900万米ドルと推定され、2031年までに125億9,000万米ドルに達すると予測されており、予測期間(2026年〜2031年)における年平均成長率は6.49%です。

廃水排出規制の強化、製薬・バイオテク分野における生産能力増強、およびリチウムイオン電池リサイクルラインの急速な整備が、すべて事業者をより高スループット・高純度の分離処理へと誘導しており、堅調な成長を牽引しています。[1]米国環境保護庁、「排水ガイドライン 40 CFR Part 437」、epa.gov 沈降型ユニットが首位を維持する一方、医薬品メーカーや特殊化学品メーカーが純度目標を厳格化するにつれ、ろ過型の変種が急速に拡大しています。垂直型設計は、床面積1平方メートルごとに高いプレミアムが生じるクリーンルームにおいてシェアを獲得しています。連続式機械は大量生産品において主流を占めていますが、規制対応型マルチプロダクト設備ではバッチ式機器が着実に増加しています。地域別では、北米が連邦インフラプログラムおよびリショアリング施策の恩恵を受けている一方、アジア太平洋はゼロ液体排出規制の義務化と医薬品輸出の拡大を背景に加速しています。[2]米国エネルギー省、「超党派インフラ法クリーンウォーター資金調達」、energy.gov

主要レポートのポイント

- 種類別では、沈降型遠心分離機が2025年の産業用遠心分離機市場シェアの56.6%を占めました。ろ過型遠心分離機は2026年から2031年にかけて年平均成長率7.2%で拡大する見込みです。

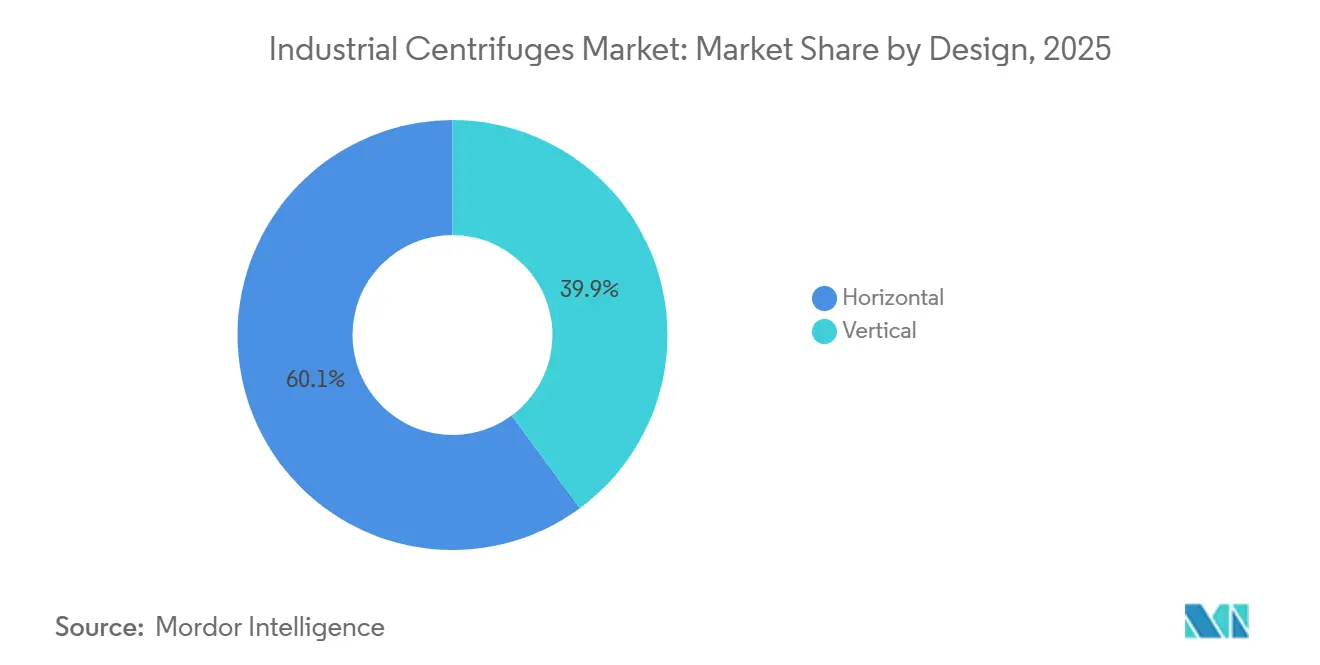

- 設計別では、水平型機械が2025年に60.1%の売上高シェアをリードしました。垂直型構成は2031年にかけて年平均成長率7.6%で成長する見込みです。

- 運転モード別では、連続式遠心分離機が2025年に66.3%のシェアを保持しました。バッチ式ユニットは2026年から2031年にかけて年平均成長率7.8%で前進しています。

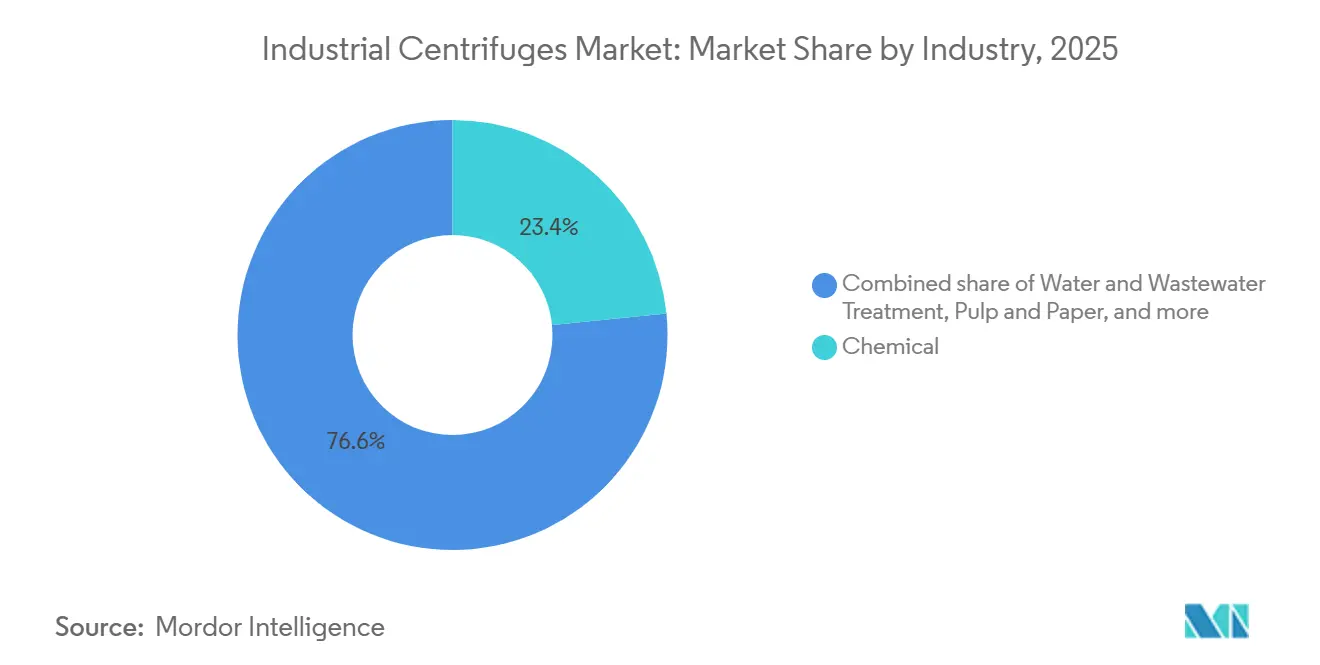

- 産業別では、化学処理が2025年の産業用遠心分離機市場規模の23.4%のシェアを占めました。水・廃水処理は2031年にかけて最も高い年平均成長率8.3%を記録する見込みです。

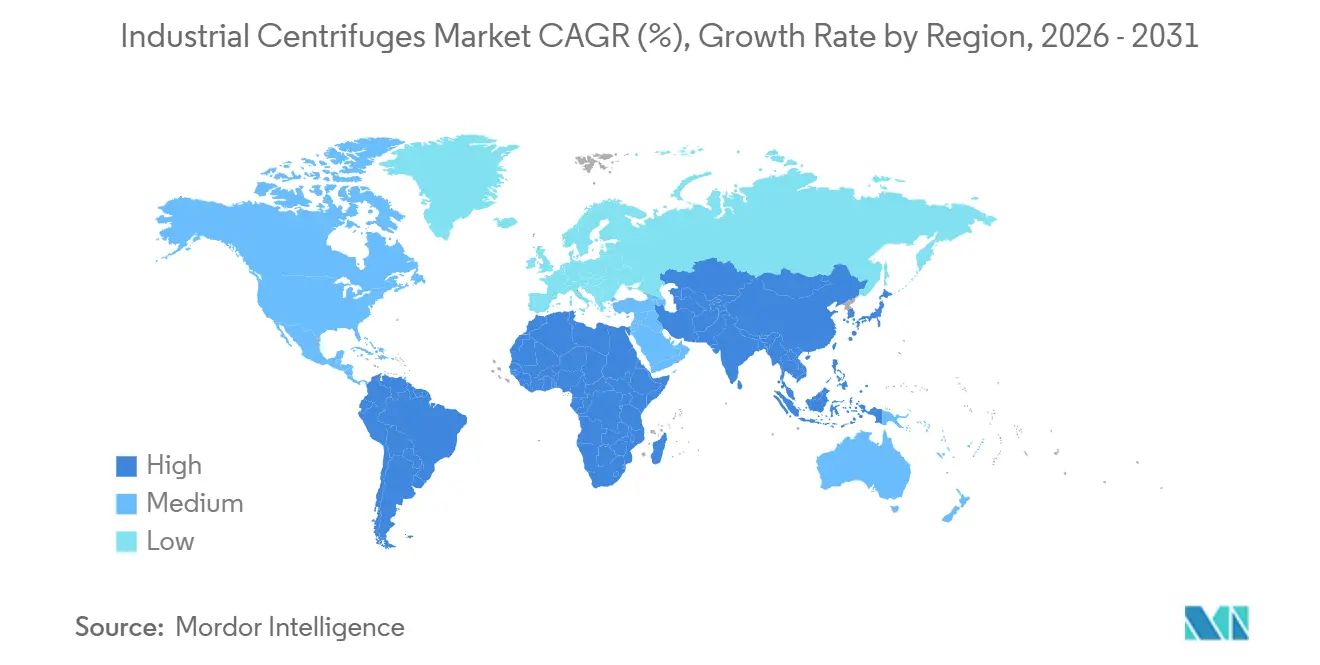

- 地域別では、北米が2025年に36.7%の売上高シェアをリードしました。アジア太平洋は予測期間を通じて年平均成長率7.5%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル産業用遠心分離機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響 | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 廃水規制の強化 | +1.2% | グローバル(北米、EU、中国) | 中期(2〜4年) |

| 製薬・バイオテク分野の生産能力拡張 | +1.4% | 北米、欧州、インド、シンガポール | 短期(2年以内) |

| 食品・飲料の清澄化需要 | +0.8% | 欧州、北米 | 長期(4年以上) |

| 産業廃水再利用の義務化 | +1.1% | アジア太平洋コア、中東、南米 | 中期(2〜4年) |

| リチウムイオン電池リサイクルラインの急増 | +1.3% | 北米、欧州、中国、韓国 | 短期(2年以内) |

| 藻類ベースのバイオ燃料プラントの規模拡大 | +0.6% | 北米、一部アジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

廃水規制の強化

EPAの40 CFR Part 437規制は、集中型廃棄物処理事業者に対し、より乾燥したケークと低廃棄量を実現するデカンター遠心分離機の導入を義務付けています。中国の改正水質汚染防止管理法は、化学工業団地におけるゼロ液体排出設備の設置を促進しており、塩水ブラインを処理できるコンパクトな垂直型設計が優位性を持っています。EUでは、産業排出指令の改正により、パルプ・製紙工場は浮遊固形物削減が求められており、混濁度10NTU未満を達成するディスクスタック型セパレーターへの改修が進んでいます。ブラウンフィールドにおけるスペース制約が垂直型機械に優位性をもたらし、2028年まで延びるコンプライアンス期限が複数年にわたるアフターマーケット需要を下支えしています。

製薬・バイオテク分野の生産能力拡張

AGC Biologicsは2025年にコペンハーゲン施設の生産能力を2倍に拡張し、自動化されたディスクスタック型セパレーターを導入することで収穫サイクル時間を40%短縮しました。[3]AGC Biologics、「コペンハーゲン拡張プレスリリース」、agcbio.com GrifolsのノースカロライナにあるFDA承認済み血漿ラインでは、チューブラーボウル遠心分離機を採用して免疫グロブリン純度98%を達成しています。[4]食品医薬品局(Food and Drug Administration)、「生物製剤ライセンス承認」、fda.gov モジュール式クリーンルームおよびシングルユース型バイオリアクターが、スキッドマウント型垂直遠心分離機への需要を高めており、受託製造事業者は72時間以内にキャンペーンを切り替えることが可能となっています。インドおよび韓国におけるバイオシミラーの生産急増が成長を延伸させており、ろ過型遠心分離機は生物学的利用能に不可欠な粒子径制御の精度を高めています。

食品・飲料の清澄化需要

ジュースおよび飲料加工業者は、コールドプレスおよび長期間保存対応SKUに対応した密閉型ディスクスタック型セパレーターへの切り替えを進め、沈降タンクから脱却しています。欧州の乳業協同組合は、規則(EC)第853/2004号に基づく細菌数規制を遵守するため、2024年〜2025年にかけて150台以上のクラリファイアーを設置しました。クラフトブルワリーは、コンパクトな水平型デカンターで酵母を回収し、廃水コストを60%削減するとともに再販可能なバイオマスストリームを生み出しています。植物性飲料メーカーは三相デカンターを導入して油、タンパク質、水を一工程で分離していますが、穏やかな処理がスループットを上回る場面ではメンブレンがシェアを獲得しています。

産業廃水再利用の義務化

中国は2025年までに産業用水再利用率30%を目標とし、江蘇省および山東省の化学工業団地では逆浸透精製の前処理としてデカンターの導入が進んでいます。UAEの産業リサイクルに関する法律は、石油化学コンプレックスに対して油水分離用ディスクスタック型セパレーターの採用を促しています。インドの改正繊維基準では全溶解固形物を2,100 mg/L以下に規制しており、染色工場が塩回収用プッシャー遠心分離機の導入を進めています。連続式システムは24時間稼働プラントに適していますが、バッチ式機械はキャンペーン処理を行う小規模施設においてシェアを拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本支出 | −0.9% | グローバル、南米およびMEAで深刻 | 短期(2年以内) |

| 高い運転・エネルギーコスト | −0.7% | 欧州、北米、一部アジア太平洋市場 | 中期(2〜4年) |

| メンブレン技術との競合 | −0.5% | グローバル、食品・飲料および製薬に集中 | 長期(4年以上) |

| 熟練した遠心分離機オペレーターの不足 | −0.4% | 北米、欧州、アジア太平洋への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本支出

鉱業テーリング用デカンターは200万米ドルを超えることがあり、設置費用がさらに最大40%上乗せされるため、南米および東南アジアの事業者は購入を先送りする圧力にさらされています。欧州のサプライヤーは現在、資本支出をOEM側に転嫁するトン当たり従量制契約を提供していますが、製薬以外での採用は依然として低水準にとどまっています。カスタムボウル素材により納期が12ヶ月を超えることがあり、プロジェクトファイナンスの窓口が延伸しています。

高い運転・エネルギーコスト

欧州の酪農プラントにおけるディスクスタック型セパレーターは15〜20 kWを連続消費しており、2026年の電力料金水準では1台当たり年間1万5,000〜2万5,000米ドルの電気代が発生します。可変周波数ドライブにより負荷を20〜30%削減できますが、改修費用は最大8万米ドルに達します。摩耗性の高い鉱業用途では、ベアリング交換とボウル再研磨により年間3万〜5万米ドルの運転費増加が生じ、固形物含量が低い場合にはメンブレンへのシフトを促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:ろ過型が純度需要を背景にシェアを拡大

沈降型機器は、鉱業、下水汚泥、および食用油精製における定着した利用実績により、2025年の産業用遠心分離機市場シェアの56.6%を維持しました。銅テーリング池における連続型デカンターは毎時100 m³を処理し、22%固形分のケークを生産する一方、乳業におけるクラリファイアーは混濁度1 NTU未満を達成しています。ろ過型機械は年間7.2%の成長が予測されており、API結晶化、炭酸リチウム精製、および特殊化学品精製を取り込んでいます。バスケット型ユニットは小ロット医薬品中間体に適し、プッシャー型は連続アジピン酸結晶の処理に対応しています。電池グレードのリチウム施設におけるピーラー型遠心分離機はケーク排出を自動化し、オペレーターを苛性スプレーから保護しています。ISO 14644クリーンルーム規制が強化されるにつれ、クリーン・イン・プレース機能を統合した垂直型ろ過モデルがグレードCおよびDの設備における標準となりつつあります。

両カテゴリーは共存することになります:沈降型はスループット、堅牢性、低運転費が重視される場面で優位を持ち、ろ過型は純度、洗浄効率、およびケーク乾燥度が製品価値に直接影響する場面で優位を発揮します。こうした異なる要件が均衡した需要見通しを支え、予測期間内に一方の技術が他方を完全に代替する事態を防いでいます。

設計別:垂直型構成がクリーンルームシェアを獲得

水平型レイアウトは、床面積が豊富で重心の低い設計が振動を抑制する鉱業、廃水処理、および船上設備における需要に牽引され、2025年の産業用遠心分離機市場の60.1%を占めました。デカンターは最小限の監視で24時間稼働し、舶用燃料油精製における水平型ディスクスタックモデルはスラッジの蓄積を防止しています。一方、垂直型機械は年間7.6%の複合成長が見込まれており、空間を1平方メートル当たり5,000〜1万米ドルで評価するクリーンルーム経済が成長を牽引しています。AGC Biologicsのコペンハーゲン拠点は垂直型ディスクスタックを選択することでフットプリントを40%削減し、同一の建屋内でさらに2系統のバイオリアクタートレインを設置することを可能にしました。垂直型ピーラー遠心分離機は溶媒封じ込めを向上させ、可燃性溶媒APIプラントにおける爆発リスクを軽減しています。電池リサイクルラインでは、オーバーヘッドコンベヤーが上部取り付け口から直接スラリーを供給できるため、垂直型デカンターが優先されています。

産業用遠心分離機市場では、サプライヤーが両形態のスペースおよびメンテナンス上の利点を融合したハイブリッドジオメトリ、傾斜ボウル、またはモジュール式フレームを洗練させるにつれ、最終用途セクター全体での採用障壁が平準化され、収斂が進む可能性が高いと考えられます。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

運転モード別:バッチ式の柔軟性が連続式の効率性を補完

連続式遠心分離機は、バルク食品、基礎化学品、および鉱業における中断のない稼働を武器に、2025年に66.3%のシェアを保有しました。下水汚泥処理における連続式デカンターは年間8,000〜1万時間稼働し、自動化されたスラッジ排出により稼働率95%超を維持しています。バッチ式機械は年平均成長率7.8%での成長が予測されており、マルチプロダクト医薬品プラントおよび特殊化学品のキャンペーン処理に対応しています。バスケット型およびピーラー型ユニットは、FDA 21 CFR Part 211およびEU GMP Annex 1の下で不可欠な6時間以内の迅速な切替および洗浄バリデーションを可能にします。Grifolsは個別ドナープールを、ロットのトレーサビリティを確保するバッチ式チューブラーボウル設計で処理しています。電池リサイクルのパイロット施設では、バッチ式ろ過遠心分離機が多様な化学系を処理し、キャンペーン間のパラメーター調整により収率を最大化しています。

パーソナライズド医療、細胞治療、およびオーダーメイド型特殊化学品ストリームがシェアを拡大するにつれ、産業用遠心分離機市場は引き続き連続式スループット向上とバッチ式駆動型の柔軟性のバランスを取りながら、それぞれのニッチ市場において固定的な需要を維持していきます。

産業別:水処理が化学産業の既存シェアを上回る成長

化学処理は2025年に23.4%の売上高シェアを維持し首位にとどまり、溶媒回収、ポリマー脱水、および触媒リサイクルを下支えしています。ポリ塩化ビニル樹脂ストリームにおけるデカンターは下流乾燥エネルギーを40%削減し、ディスクスタックはファインケム工場においてパラジウム触媒を回収しています。水・廃水処理は、廃棄または再利用前の機械的脱水を強制する40 CFR Part 437および中国のゼロ液体排出規制に後押しされ、最も高い年平均成長率8.3%を記録する見込みです。北米の自治体公共事業者はベルトプレスからデカンターへの切り替えを進め、ポリマー使用量を30%削減するとともに農地利用に適したより乾燥したケークを生産しています。インドの繊維工場は固形物基準30 mg/L未満を達成して多額の排出ペナルティを回避するため、ディスクスタックへの改修を行っています。

製薬・バイオテク分野の進展は生産能力拡張を反映しており、クラフトブルー酵母回収や植物性タンパク質清澄化などにより食品・飲料の用途が拡大しています。鉱業、パルプ・製紙、および発電は、商品価格と環境アップグレードに基づく安定しているが景気循環的な需要を示しています。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

地域分析

北米は2025年売上高の36.7%を確保し、連邦インフラ資金、電池ギガファクトリーの建設、および重要医薬品原薬のニアショアリングに後押しされました。Li-CycleのロチェスターおよびBASFが計画するサウスカロライナの拠点だけで、ブラックマスおよび前駆体処理に産業用遠心分離機が約20台必要となる見込みです。アルバータ州のオイルサンド生産者は再生規制を遵守するためテーリングデカンターに年間5億米ドルを投資しており、メキシコのAPI生産ハブはFDAおよびEMAの基準に準拠した密閉型ディスクスタックを追加しています。

アジア太平洋は最も速いグローバル成長速度である年平均成長率7.5%を記録する見込みです。中国の化学工業団地はゼロ液体排出義務を満たすため2024年〜2025年にかけて新規デカンターを300台以上導入しました。インドのハイデラバード〜アーメダバード製薬回廊では、欧米輸出市場を目指すバイオシミラーラインに垂直型ディスクスタックが採用されています。日本および韓国は省エネ型垂直セパレーターで自治体・産業廃水プラントを改修しており、ASEAN諸国はサステナビリティ促進策のなかでパーム油およびゴムの遠心分離機能力を拡大しています。

欧州は、産業排出指令の規制強化と改正都市廃水処理指令による栄養素上限の設定が自治体施設のクラリファイアーアップグレードを余儀なくさせるなか、依然として相当のシェアを維持しています。ドイツのようなエネルギー集約型地域は、高い電力料金を相殺するため回生制動を備えたボウル設計を優先しています。南米ではチリの銅およびブラジルのリチウム鉱山において断続的ながら高額な発注が見られる一方、UAEおよびサウジアラビアのMEA水再利用プロジェクトは脱塩ブライン処理にディスクスタック型セパレーターを採用しています。アフリカの鉱業地帯は外貨制約から再生ユニットを優先しており、販売台数は低水準にとどまりますがアフターマーケットサービスは活発です。

競合状況

上位5社であるAlfa Laval、GEA、Andritz、Flottweg、およびMitsubishi Kakokiは、グローバル売上高の推定45〜50%を支配しており、中程度の集中度を示しています。欧州の既存企業は、計画外停止時間を最大30%削減する統合型自動化、予知保全、およびグローバルサービス網によって差別化を図っています。中国およびインドの新興企業は、価格競争力のある自治体プロジェクトや新興市場において15〜25%低い資本コストと短い納期で受注を獲得しています。Alfa Lavalの最新ディスクスタックラインはエネルギー使用量を20%削減し、振動、ベアリング温度、固形分負荷監視のためのIoTセンサーを内蔵しており、故障前にサービス介入を可能にしています。GEAの欧州乳業協同組合向け改修プログラムでは50台のクラリファイアーに可変周波数ドライブを追加し、25%の省電力を保証しています。Andritzは炭化タングステンコーティングボウルで鉱業にニッチ展開し、研磨性スラリーに5,000時間対応する一方、Mitsubishi Kakokiは溶媒リッチなAPI結晶化向けにATEX Zone 1準拠のピーラー遠心分離機を提供しています。

電池リサイクル、藻類バイオ燃料、および製薬シングルユース設備を中心に競争の激化が見込まれており、価格ではなくドメイン知識がベンダー選定を左右します。特許活動は密閉シーリング、セラミック複合ボウル、およびAI駆動型分離アルゴリズムに集中しており、ソフトウェアと材料が次の差別化の波を定義することを示唆しています。

産業用遠心分離機産業リーダー

Alfa Laval AB

GEA Group AG

Andritz AG

Flottweg SE

Mitsubishi Kakoki Kaisha, Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Alfa Lavalは高密度発酵向け革新的セパレーターであるCulturefuge 200 Bを発売し、中規模バイオファーマ生産者に大きな優位性を提供しています。この新型セパレーターにより、製薬企業は規模にかかわらず中規模プロセスを活用できるようになりました。

- 2025年9月:GEAは飲料産業向けにカスタマイズされた新世代セパレーターであるGSI 260スキッドを発表しました。外観にはKinetic Edge Designを採用し、内部にはダイレクトドライブ、省資源機能、およびモジュール式適応性を備えています。

- 2025年4月:Thermo Fisher Scientific Inc.は、最高水準の性能とサンプル安全性を確保しながら持続可能性を重視した新型フロアモデル遠心分離機を発売しました。新たに発売されたThermo Scientific Cryofuge、BIOS、およびLYNX遠心分離機は、カテゴリー内で初めて自然冷媒冷却システムを組み込んだ先駆的製品として際立っています。

- 2025年3月:GEAは世界最小のシングルユース型ディスクスタック遠心分離機であるkytero 10を発表しました。バイオ医薬品、食品、および新興食品分野向けに設計されており、小型バイオリアクターサイズによる製品開発を支援します。細菌、細胞培養、および酵母の分離に対応し、細胞・遺伝子治療にも活用されます。

グローバル産業用遠心分離機市場レポートのスコープ

産業用遠心分離機は、流体または粒子の分離に使用される機械です。遠心分離機は遠心力に依存しており、地球重力の数百倍から数千倍を発生させます。産業用遠心分離機は主に沈降型とろ過型の2種類に分類されます。産業用遠心分離機は、廃水処理、化学処理、製薬・バイオテクノロジー、食品加工、鉱業、および鉱物処理を含む様々なプロセスで使用されています。

グローバル産業用遠心分離機市場は、種類、設計、運転モード、産業、および地域によってセグメント化されています。種類別では、市場は沈降型とろ過型にセグメント化されています。設計別では、市場は水平型と垂直型にセグメント化されています。運転モード別では、市場はバッチ式と連続式にセグメント化されています。産業別では、市場は食品・飲料、製薬・バイオテク、水・廃水処理、化学、金属・鉱業、発電、パルプ・製紙、およびその他産業にセグメント化されています。本レポートはさらに、アジア太平洋、北米、欧州、南米、および中東・アフリカなどの主要地域における産業用遠心分離機市場の市場規模と予測をカバーしています。市場規模と予測は各セグメントについて売上高(米ドル)に基づいて作成されています。

| 沈降型 | クラリファイアー・シックナー |

| デカンター | |

| ディスクスタック | |

| ハイドロサイクロン | |

| その他沈降型 | |

| ろ過型 | バスケット型 |

| スクロールスクリーン型 | |

| ピーラー型 | |

| プッシャー型 | |

| その他ろ過型 |

| 水平型 |

| 垂直型 |

| バッチ式 |

| 連続式 |

| 食品・飲料 |

| 製薬・バイオテク |

| 水・廃水処理 |

| 化学 |

| 金属・鉱業 |

| 発電 |

| パルプ・製紙 |

| その他産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| その他南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| その他中東・アフリカ |

| 種類別 | 沈降型 | クラリファイアー・シックナー |

| デカンター | ||

| ディスクスタック | ||

| ハイドロサイクロン | ||

| その他沈降型 | ||

| ろ過型 | バスケット型 | |

| スクロールスクリーン型 | ||

| ピーラー型 | ||

| プッシャー型 | ||

| その他ろ過型 | ||

| 設計別 | 水平型 | |

| 垂直型 | ||

| 運転モード別 | バッチ式 | |

| 連続式 | ||

| 産業別 | 食品・飲料 | |

| 製薬・バイオテク | ||

| 水・廃水処理 | ||

| 化学 | ||

| 金属・鉱業 | ||

| 発電 | ||

| パルプ・製紙 | ||

| その他産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| その他南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの産業用遠心分離機市場の予測値は?

市場は2026年の90億1,900万米ドルから125億9,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率6.49%で拡大します。

最も急成長している遠心分離機の種類はどれですか?

ろ過型遠心分離機は、製薬API結晶化と電池材料精製に牽引され、年間7.2%の成長が予測されています。

垂直型遠心分離機が注目を集めている理由は何ですか?

垂直型設計は床面積を最大40%削減し、クリーンルームにおいて年間1平方メートル当たり5,000〜1万米ドルのスペースコストが生じることを考えると重要な利点です。

最も高い成長が見込まれる最終用途セグメントはどれですか?

水・廃水処理は、主要経済圏における排出規制の厳格化に後押しされ、年平均成長率8.3%を記録する見込みです。

大手サプライヤーの主要な競争優位性は何ですか?

市場リーダーは、計画外停止時間を最大30%削減する統合型自動化および予知保全プラットフォームによって差別化を図っています。

エネルギーコストは遠心分離機の採用にどのような影響を与えますか?

特に欧州における高い電力料金は、ディスクスタック型ユニットの運転コストを高くしており、可変周波数ドライブによりエネルギー消費を最大30%削減できます。

最終更新日: