燃料電池市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 10.42 十億米ドル |

| 市場規模 (2031) | 50.64 十億米ドル |

| 成長率 (2026 - 2031) | 37.19% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる燃料電池市場分析

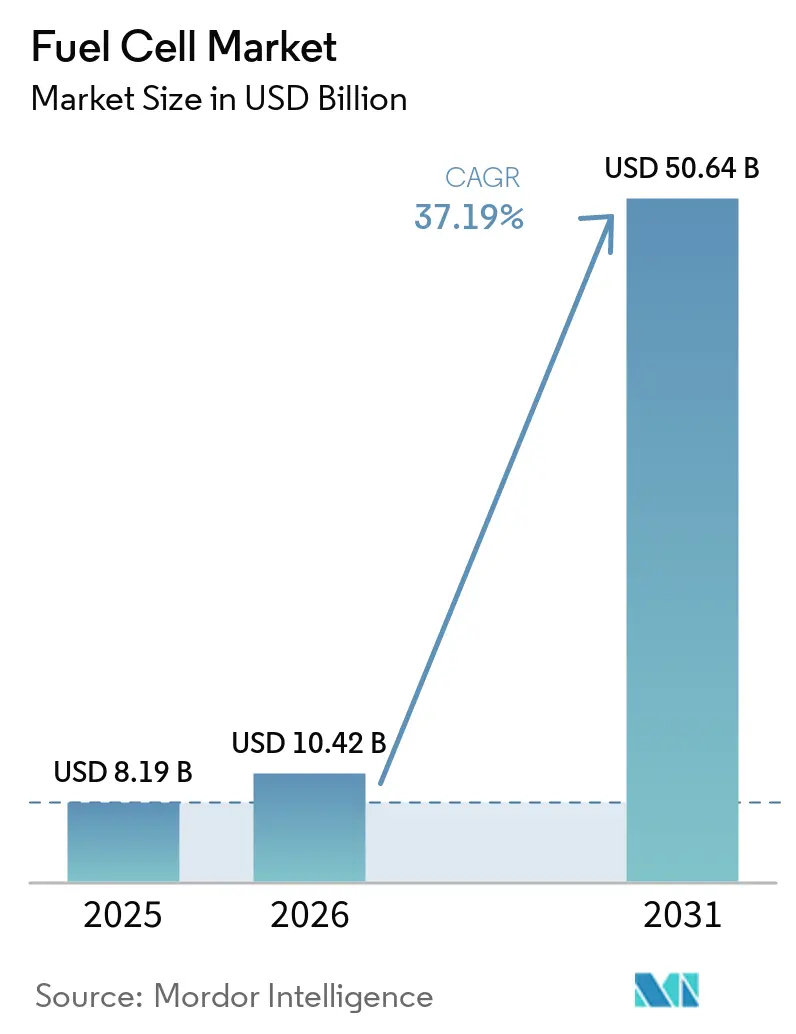

燃料電池市場の規模は2025年に89億1,900万米ドルと評価され、2026年の104億2,000万米ドルから2031年には506億4,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは37.19%となっています。

グリーン水素およびブルー水素のコスト急落、重量輸送向け厳格なゼロエミッション規制、ハイパースケールデータセンターにおける長時間バックアップ電力への旺盛な需要が、燃料電池市場をパイロット段階から商業展開へと加速させている。車載用途が収益を牽引しているが、公益事業者が高効率・燃料フレキシブルな資産を求める中、定置用固体酸化物形システムも急速に拡大している。アジア太平洋が収益の中心であり続ける一方、中東・アフリカはギガスケールのグリーン水素プロジェクトが地域サプライチェーンを支えることで最大の成長余地を持つ。競争は激しく、上位5社のシェアは出荷量の35%未満にとどまり、中国のスタックメーカーや欧州の固体酸化物形燃料電池(SOFC)専業企業がニッチな機会を獲得する余地がある。

主要レポートの要点

- 技術別では、固体高分子形燃料電池プラットフォームが2025年の収益の70.1%を占め、固体酸化物形ソリューションは2031年までに48.1%のCAGRで拡大する見込みである。

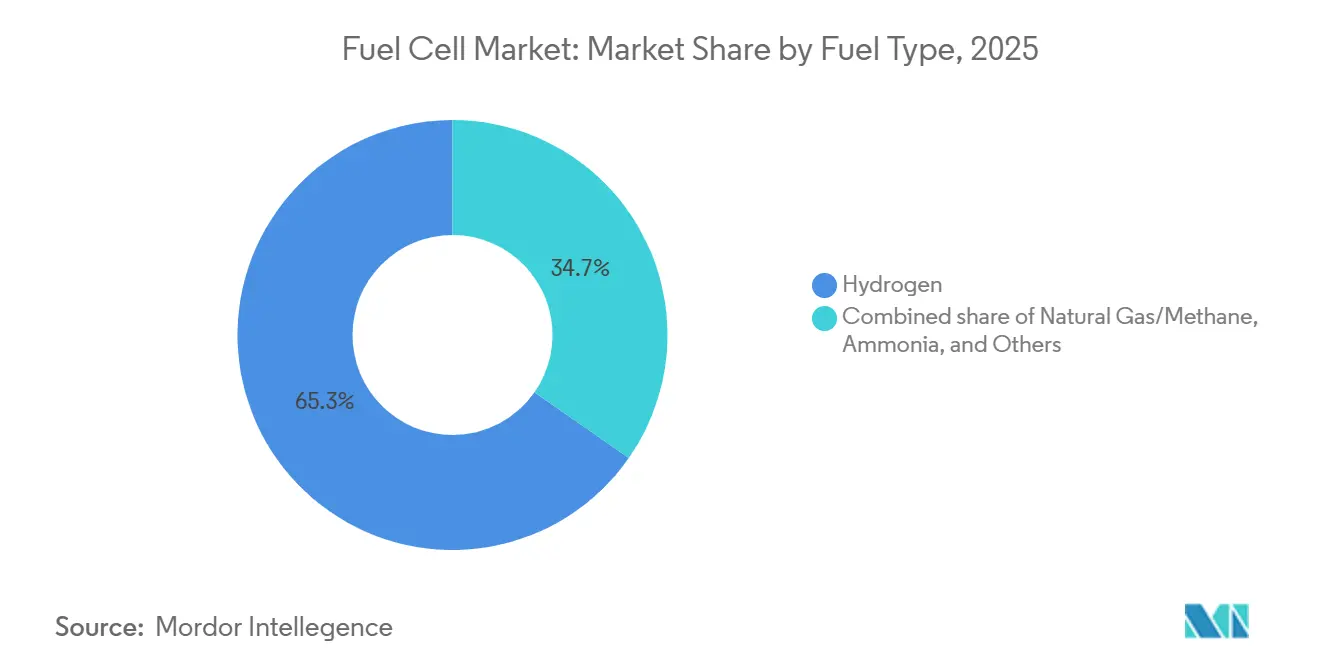

- 燃料種別では、水素が2025年の燃料電池市場規模の65.3%を供給し、アンモニア駆動ユニットは予測期間中に51.8%のCAGRを達成する見込みである。

- 用途別では、車載システムが2025年の燃料電池市場シェアの81.2%を占め、定置用公益事業は2031年までに44.3%のCAGRを記録する見込みである。

- エンドユーザー別では、輸送が2025年の収益の63.0%を占め、公益事業は2031年までに最も高い44.3%のCAGRを達成する見込みである。

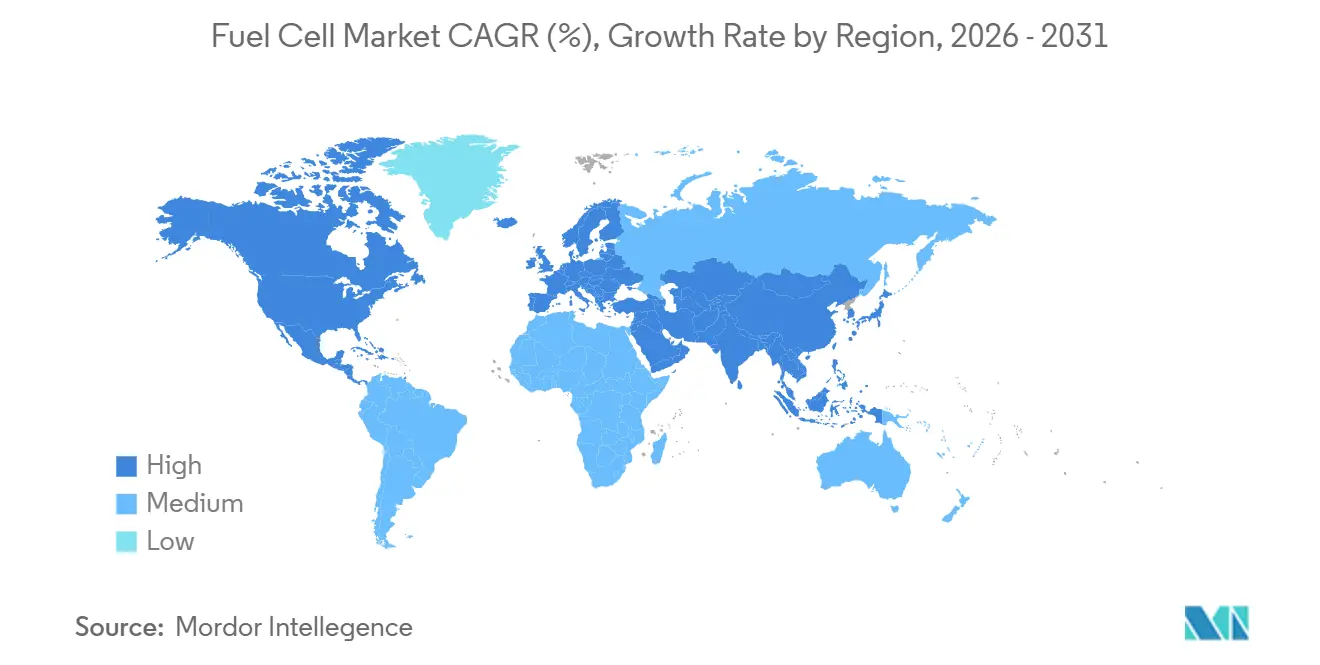

- 地域別では、アジア太平洋が2025年の収益の57.5%を獲得し、中東・アフリカは2031年までに最高の38.7%のCAGRを達成する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

燃料電池市場のドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリーン水素・ブルー水素生成コストの低下 | 8.2% | 中東、オーストラリア、チリが先行するグローバル市場 | 中期(2〜4年) |

| アジア太平洋における自動車メーカーの燃料電池電気自動車(FCEV)へのコミットメント | 6.5% | アジア太平洋中核(日本、韓国、中国)、北米への波及 | 短期(2年以内) |

| 重量輸送における政府のゼロエミッション義務(北米・欧州連合) | 7.1% | 北米・欧州連合、カリフォルニア州とドイツが先行採用 | 中期(2〜4年) |

| データセンターにおける長時間バックアップ電力への需要 | 5.8% | 北米、北欧、シンガポールに集中するグローバル市場 | 短期(2年以内) |

| 燃料電池採用を加速させる海事脱炭素化目標 | 4.3% | 欧州(国際海事機関規制遵守)、日本、韓国が主導するグローバル市場 | 長期(4年以上) |

| オンサイト分散型発電への企業ネットゼロ投資 | 3.6% | 北米、欧州、日本 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グリーン水素・ブルー水素生成コストの低下

電解槽の設備投資額は2025年に1キロワット当たり2,100米ドルまで低下し、2030年までに1,494米ドルに達する見込みであり、太陽光資源が豊富な地域では均等化水素価格が1キログラム当たり2米ドルを下回る水準に押し下げられている。この軌跡はディーゼルおよび天然ガスとのパリティギャップを縮小させ、フォークリフト、通信タワー、分散型発電向けの新たな機会を開拓している。1キログラム当たり1.50〜2.50米ドルのブルー水素は低コストガスが利用可能な地域で引き続き競争力を持ち、再生可能エネルギー供給が拡大するまでの橋渡し役を担う。サウジアラビアの1日600トン規模のNEOM複合施設などの国家支援プロジェクトは、初期のギガスケール施設のリスクを低減し、輸出ベンチマークを形成している。再生可能エネルギーの余剰電力(カリフォルニア州は2024年に24テラワット時を削減)は、水素コストをさらに引き下げるマイナス価格の電力ウィンドウを提供している。[1]California ISO、「月次負荷・削減レポート2025年」、caiso.com これらのトレンドが総合的に、モビリティおよび定置用途にわたる燃料電池市場の経済性を強化している。

アジア太平洋における自動車メーカーの燃料電池電気自動車(FCEV)へのコミットメント

トヨタは2030年までに年間7万5,000台の燃料電池ユニットを目標とし、現代自動車は2027年までに年間3万台を目指す9,300億韓国ウォン規模の工場を建設中である。これらの動きは、短期的な小売販売の軟調にもかかわらず長期的な信頼を示すものであり、韓国のFCEV販売は2025年上半期に27.2%減少した。トヨタの第3世代スタックは耐久性を1万時間に倍増させ、白金使用量を30%削減し、大型トラックの総所有コストを低減した。中国の省レベルの補助金(1台当たり最大30万人民元)は国家補助金の段階的廃止を部分的に相殺し、専用バスおよび物流フリートを維持している。全体として、確約された生産能力がサプライチェーン投資を支え、燃料電池市場を規模拡大へと推進している。

重量輸送における政府のゼロエミッション義務

米国環境保護庁は、2032年までに業務用トラックの30%および短距離デイキャブの40%をゼロエミッション車とすることを義務付けており、年間15万台の燃料電池トラックの対象市場を創出している。[2]米国環境保護庁、「クリーントラック計画最終規則2024年」、epa.gov 欧州の規則2024/1610は、2030年までに重量車両の二酸化炭素排出量を45%削減し、2040年までに90%削減することを義務付けており、急速な給油時間と高い積載量維持を持つ技術へのフリートの移行を促している。カリフォルニア州のバウチャープログラムはクラス8燃料電池トラクター1台当たり24万米ドルを支給しているが、急速な申請超過は潜在的な需要を示している。Nikola Corporationは2024年第3四半期に72台のトラックに対して5,820万米ドルのバウチャーを獲得した先行企業である。このように、義務規制は公的資金を車両補助金とインフラに誘導し、貨物輸送回廊における燃料電池市場の普及を加速させている。

データセンターにおける長時間バックアップ電力への需要

AIワークロードはラック密度を50〜100キロワットに押し上げており、ハイパースケーラーを電力網の制約とディーゼル削減規制にさらしている。Microsoft、Caterpillar、Ballardは2024年1月に1.5メガワットの水素燃料電池システムを検証し、48時間の自律稼働を実現した。[3]Microsoft、「水素燃料電池パイロットがデータセンターに電力供給」、microsoft.com Goldman Sachsは、水素物流が成熟すれば2030年までに8〜20ギガワットの増分電力が燃料電池に移行する可能性があると試算している。固体高分子形燃料電池(PEM)ユニットは依然として1キロワット当たり1,800〜2,000米ドルと、1キロワット当たり450米ドルのディーゼル発電機に対して割高であるが、ネットゼロ目標と都市部の大気質基準がパイロット導入を促進している。Bloom Energy Corporationの天然ガス固体酸化物形燃料電池(SOFC)はすでに北米の定置用出荷量の60%を占め、事業者に移行的な経路を提供している。これらの力が総合的に、より広範な燃料電池市場の中で急成長するデータセンターセグメントを支えている。

燃料電池市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 日本・韓国以外における水素充填インフラの不足 | -5.4% | 北米(カリフォルニア州を除く)、欧州(ドイツを除く)、新興アジアで最も深刻なグローバル市場 | 短期(2年以内) |

| 白金族金属・ニッケル価格の変動によるスタックコストの上昇 | -3.8% | 南アフリカ(白金)、ロシア(パラジウム、ニッケル)に供給が集中するグローバル市場 | 短期(2年以内) |

| 海事高硫黄環境における固体酸化物形燃料電池(SOFC)の性能劣化 | -2.1% | アジア欧州航路および太平洋横断航路を中心とするグローバル海事航路 | 長期(4年以上) |

| 定置用設置を遅らせる米国建築基準法の認証ギャップ | -1.9% | 米国(カリフォルニア州、ニューヨーク州を除く)、カナダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

日本・韓国以外における水素充填インフラの不足

日本は160か所、韓国は200か所の水素ステーションを運営しているのに対し、米国はほぼすべてカリフォルニア州に集中する60か所にとどまり、欧州は250か所(うち40%がドイツ)を数えるにすぎない。この不均一な整備状況は乗用車をフリートおよびパイロット地域に限定し、より広範な普及を抑制している。中国は500か所のステーションを有するが、地理的に沿岸部の拠点に偏っており、内陸部の省は十分なサービスを受けていない。1か所当たり200〜400万米ドルの建設コストと高い水素供給価格が民間投資家を慎重にさせている。2024年に15か所のステーションが供給不足で一時閉鎖されたカリフォルニア州の事例は、消費者の信頼を損ない、初期展開段階の脆弱性を示している。[4]California Fuel Cell Partnership、「2024年ステーション状況アップデート」、cafcp.org

白金族金属・ニッケル価格の変動によるスタックコストの上昇

白金は2024〜2025年にかけて1トロイオンス当たり950〜1,100米ドルの間で変動し、パラジウムは1,800米ドルまで急騰した後、1,000米ドルを下回る水準に落ち着いた。固体高分子形燃料電池(PEM)スタックは1キロワット当たり0.3〜0.5グラムの白金族金属(PGM)を使用するため、価格が50%変動するとスタックコストは15〜20%上昇する。インドネシアの輸出政策に起因するニッケルの価格変動は、さらなる調達リスクを加えている。供給の集中は地政学的リスクを高めており、特に制裁がロシア産パラジウムの流通を脅かす状況において顕著である。触媒リサイクルと低使用量設計は緩和策として有効であるが、既存の設置基盤に浸透するには数年を要する。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

燃料電池市場セグメント分析

技術別:

固体酸化物形燃料電池(SOFC)が効率性の優位性で台頭固体高分子形燃料電池設計は自動車分野での優位性により2025年収益の70.1%を供給した。しかし、固体酸化物形ソリューションは公益事業者が60%の発電効率と燃料フレキシビリティを評価する中、固体高分子形燃料電池(PEM)の2倍のペースで2031年までに48.1%のCAGRを実現する見込みである。Bloom Energy Corporationのプラットフォームは現在天然ガスで稼働し、100%水素への移行が可能であり、インフラ面のハードルを低減している。アルカリ形システムは4.2%のシェアを保持し、航空宇宙および潜水艦プロジェクトに限定されている。リン酸形、溶融炭酸塩形、直接メタノール形燃料電池は残余を構成するが、ガスエンジンおよびリチウムイオン蓄電との競合に直面している。製造コストを40%削減するCeres Power Holdings plcのスチールセルアーキテクチャなどのイノベーションが、燃料電池市場における技術選択肢を広げている。

燃料種別:

アンモニアが海事用途で台頭水素は既存の生産インフラと幅広いスタック互換性に支えられ、2025年需要の65.3%を供給した。天然ガス由来水素は設置量の26.9%を支え、主に北米の定置用固体酸化物形燃料電池(SOFC)アレイ内でパイプラインの利用可能性が供給コストを低減している。アンモニアは8%のベースラインから、海事事業者がゼロカーボン燃料に転換する中で51.8%のCAGRが見込まれている。日本郵船とサムスン重工業は、グローバルなアンモニア貿易ネットワークを活用し、2028年までにアンモニア燃料固体酸化物形燃料電池(SOFC)船舶を就航させる予定である。メタノールとバイオガスはニッチな役割を占めており、より広範な燃料電池市場でスケールアップする前に効率性と不純物の課題を克服する必要がある。

注記: 全セグメントのシェアはレポート購入後に入手可能

用途別:

フォークリフトが車載用途の優位性を支える車載システムは2025年の燃料電池市場の81.2%を占め、2031年までに37.9%のCAGRを記録する見込みである。Plug Power Inc.はAmazonおよびWalmartに7万台の水素フォークリフトを導入し、3分間の給油でバッテリー交換を上回る稼働効率を実現している。乗用車は現在、OEMがバス、トラック、特殊鉄道車両に注力を移す中、出荷量の5%未満を供給している。カリフォルニア州とドイツはそれぞれ拡大するバスフリートを運営しているが、総所有コストはディーゼルに対抗するために依然として補助金を必要としている。ニーダーザクセン州でのAlstomの水素列車27両は、架線電化コストが高い路線での牽引力を示している。鉄道と海事は現在は規模が小さいが、規制の追い風がより広範な燃料電池市場への組み込みの増加を示唆している。

定置用、ポータブル、マイクロ熱電併給(CHP)ソリューションは2025年収益の18.8%を占め、32.4%のCAGRで拡大する見込みである。日本は40万台のエネファーム住宅用ユニットを設置しているが、他地域での普及は1戸当たり約1万5,000米ドルの初期費用により限定されている。データセンターのバックアップは最も急成長している定置用ニッチであり、Bloom Energy Corporationの天然ガスシステムが北米出荷量の60%を獲得している。通信タワーと遠隔マイクログリッドも貢献しているが、ポータブル軍事システムは小さなスライスにとどまっている。全体として、非車載用途の成長が予測期間にわたって燃料電池市場の多様化を促進する。

エンドユーザー別:

公益事業が最速で加速輸送は2025年の収益の63.0%を占め、フォークリフト、バス、トラック、鉄道、船舶にわたる。しかし公益事業は、電力網事業者が断続的な再生可能エネルギーを補完する100〜1,000時間の蓄電に燃料電池を採用する中、44.3%のCAGRを享受する見込みである。FuelCell Energy Inc.のコネチカット州40メガワットプロジェクトは、天然ガス固体酸化物形燃料電池(SOFC)を用いた商業的実行可能性を実証している。商業・産業顧客はデータセンターおよび熱電併給(CHP)設置を中心に28.7%のシェアを占める。防衛および住宅ユーザーは8.3%を占め、日本のエネファームユニットは成熟したマイクロ熱電併給(CHP)を示し、米国のプログラムは住宅普及を促進するために30%の投資税額控除に依存している。これらのトレンドが燃料電池市場全体の需要を多様化させている。

地域分析

アジア太平洋地域の燃料電池市場

アジア太平洋地域は2025年に収益の57.5%を確保し、2031年までに36.8%のCAGRで成長すると予測されています。日本の160か所の水素充填ステーションと40万戸の住宅用ユニットが普及を牽引し、韓国の5,000億ウォンの水素ロードマップが国内サプライヤーを支援しています。中国の500か所のステーションネットワークと地方補助金は、小売需要の軟調さの中でバスおよび物流フリートを維持しています。インドおよび東南アジアはインフラ整備で遅れをとっていますが、オーストラリアの再生可能エネルギーの余剰は同国を将来の輸出拠点として位置づけています。トヨタが拡大を続ける一方でホンダが縮小するなど、OEM戦略の相違は市場信頼度の不均一さを示していますが、総体的には燃料電池市場における地域的リーダーシップを強化しています。

北米の燃料電池市場

北米は2025年に収益の22.3%を占め、34.2%のCAGRで成長すると予測されています。カリフォルニア州は60か所のステーションと24万米ドル車両バウチャーによりインフラの中核を担い、連邦政府による水素製造クレジット(1キログラムあたり3米ドル)がこれを補完しています。Plug Powerのフォークリフトエコシステムがマテリアルハンドリング分野を支配し、Nikolaは長距離フレート輸送を標的としています。カナダの40%投資クレジットは水力資源を活用したグリーン水素の生産を促進していますが、バンクーバーおよびトロント以外のステーションネットワークは依然として疎らです。メキシコの初期取り組みは国境をまたぐトラック輸送回廊に焦点を当てています。政策の継続性と電解槽コストの低下が、この地域の軌跡を形成するでしょう。

EMEAおよび南米の燃料電池市場

欧州は2025年に15.8%のシェアを保持しました。ドイツの100か所のステーションとIPCEI Hy2Tech資金がリーダーシップを支え、規制2024/1610がトラック普及を加速しています。北欧諸国は再生可能エネルギーの余剰を輸出志向のグリーン水素生産に活用しています。ニーダーザクセン州およびロンバルディアにおけるAlstomの列車は鉄道牽引の有効性を実証しています。英国とランスは展開密度で遅れをとっており、断片的な戦略を反映しています。中東・アフリカは4.4%のシェアで、2026〜2027年の竣工を目標とする84億米ドルのNEOMおよび10億米ドルのMasdar-ADNOCコンプレックスに牽引され、38.7%のCAGRで最速く成長するでしょう。南米は2.5%のシェアで依然として初期段階にあり、チリとブラジルは国内消費者としてではなく輸出サプライヤーとして位置づけを進めています。

競合状況

燃料電池市場は依然として断片化しており、上位5社であるBallard Power Systems Inc.、Plug Power Inc.、Bloom Energy Corporation、Toyota Motor Corporation、Hyundai Mobis Co., Ltd.の2025年収益シェアは35%未満にとどまっている。Plug Power Inc.は北米のフォークリフト市場をリードし、Bloom Energy Corporationは定置用固体酸化物形燃料電池(SOFC)出荷量の60%を支配し、自動車用スタックはToyota Motor CorporationとHyundai Mobis Co., Ltd.に集中している。戦略的な動きは垂直統合と地域製造に集中しており、Ballard Power Systems Inc.はカナダのスタック生産のためにLinamarと提携し、Plug Power Inc.とOlinは米国の電解槽合弁事業を設立し、Bloom Energy CorporationはSK ecoplantと提携して韓国生産を現地化した。これらの協力関係はサプライチェーンの継続性と税額控除の適格性を確保している。

技術的な破壊者はコストと性能のギャップを標的としている。Ceres Power Holdings plcの金属支持型固体酸化物形燃料電池(SOFC)は製造コストを40%削減し、PowerCell Sweden ABのS3スタックは1リットル当たり4.4キロワットの出力密度を達成し、AFC Energy plcのアルカリ設計は白金族金属(PGM)依存度を60%低減している。特許出願は触媒使用量の削減、バイポーラプレートの進歩、アンモニア分解に重点を置いている。資本集約的な規模拡大が多角化した複合企業に有利に働く中、市場集中度は上昇する見込みであるが、海事、航空宇宙、ポータブルなどの専門ニッチは引き続き機動力のある新規参入者を支援する。

短期的なパイプラインには、Hyundai Mobis Co., Ltd.の2027年までに年間3万台を目指す9,300億韓国ウォン規模の工場、Toyota Motor Corporationの20%の効率向上を実現した第3世代スタック、カナダの40%水素生産クレジットが含まれる。これらの取り組みは、燃料電池市場全体でコストを圧縮し対象セグメントを拡大するイノベーションサイクルを強調している。

燃料電池業界リーダー

Ballard Power Systems Inc.

Plug Power Inc.

FuelCell Energy Inc.

Bloom Energy Corporation

Doosan Fuel Cell Co., Ltd.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた燃料電池市場の企業

- Ballard Power Systems Inc.

- Plug Power Inc.

- FuelCell Energy Inc.

- Bloom Energy Corporation

- Doosan Fuel Cell Co., Ltd.

- Cummins Inc. (Hydrogenics)

- Toshiba Energy Systems & Solutions Corp.

- Panasonic Corporation

- Horizon Fuel Cell Technologies Pte. Ltd.

- Intelligent Energy Ltd.

- Nuvera Fuel Cells, LLC

- SFC Energy AG

- Mitsubishi Power Ltd.

- Hyundai Mobis Co., Ltd.

- Toyota Motor Corporation

- Nikola Corporation

- Ceres Power Holdings plc

- Ballard Motive Solutions Ltd.

- PowerCell Sweden AB

- AFC Energy plc

- Advent Technologies Holdings Inc.

- Gencell Ltd.

- Proton Motor Power Systems plc

燃料電池市場における最近の業界動向

- 2026年5月:東京科学大学の研究者たちが、高度な燃料電池触媒の発見を加速させる機械学習手法を開発しました。

- 2025年8月:ソウルのCOEXで開催された計量経済学会(ESWC 2025)第13回世界大会において、現代自動車は最新の燃料電池電気自動車(FCEV)であるNEXOの発表とともに、同社の広範な水素ビジョンを披露しました。

- 2025年6月:ホンダはオハイオ州マリーズビルにある専門製造拠点であるパフォーマンス・マニュファクチャリング・センター(PMC)において、2025年型CR-V e:FCEVの生産を開始しました。これはアメリカ初のプラグイン水素燃料電池車のデビューを飾るものです。

- 2025年4月:ホンダは東京で開催されたH2・燃料電池展2025において、次世代燃料電池モジュールを披露しました。このモジュールは150kWの出力を誇り、耐久性は従来比2倍、体積出力密度は3倍(よりコンパクトなサイズを実現)、製造コストは前モデルの半分となっています。

燃料電池市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

Mordor Intelligenceによると、燃料電池市場は、水素、アンモニア、メタノール、または改質天然ガスを電気に直接変換する新規製造された電気化学デバイスから生成される収益を対象としており、固定用途、車両用途、およびポータブル電力用途に使用され、熱と水のみを排出する。消費者向けガジェットに使用される1 kW未満のシステムおよびアフターマーケットの後付けキットは除外される。

スコープ除外:電解槽、改質器のみのスキッド、およびバッテリーベースの航続距離延長装置は本調査の対象外である。

セグメンテーション概要

- 技術別

- 固体高分子形燃料電池(PEMFC)

- 固体酸化物形燃料電池(SOFC)

- アルカリ形燃料電池(AFC)

- その他〔リン酸形燃料電池(PAFC)、溶融炭酸塩形燃料電池(MCFC)、直接メタノール形燃料電池(DMFC)〕

- 燃料種別

- 水素

- 天然ガス・メタン

- アンモニア

- その他(メタノール、バイオガス)

- 用途別

- 車載用(乗用車、バス・コーチ、トラック、マテリアルハンドリング機器、鉄道、船舶)

- 非車載用(定置用電力、ポータブル電力、マイクロ熱電併給)

- エンドユーザー産業別

- 輸送

- 公益事業

- 商業・産業

- その他(防衛、住宅)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、北米、欧州全域のスタックメーカー、膜サプライヤー、モビリティインテグレーター、水素ステーション開発業者、フリートオペレーター、および政府プログラムマネージャーとのインタビューおよび構造化アンケートを通じて、二次調査の結果を検証した。これらの対話により、平均販売価格、設備稼働率、補助金の転嫁率、およびデスクトップ情報源では把握できない実際の交換サイクルが明確になった。

デスクリサーチ

アナリストは、米国エネルギー省の水素・燃料電池局、国際エネルギー機関の水素トラッキングレポート、HSコード分類による燃料電池スタックのEurostat貿易コード、日本の新エネルギー・産業技術総合開発機構(NEDO)、およびQuestelを通じて収集した特許など、第一級の公的情報源からの複数年データセットを起点とした。企業の10-K申告書、投資家向け資料、業界団体のブリーフィング(Hydrogen Council、Fuel Cell & Hydrogen Energy Association)、および政府補助金台帳により全体像を補完した。OEM財務情報向けのD&B Hooversおよびディールフロー向けのDow Jones Factivaなど、一部の有料フィードにより、タイムリーな収益シグナルが得られた。このリストは例示的なものであり、多数の追加情報源がエビデンスベースに貢献している。

市場規模の算定と予測

コアモデルは、水素自動車の保有台数、固定用途のMW追加量、およびポータブル出荷台数から需要を再構築するトップダウン方式を採用し、地域別のASPカーブを用いて価格付けを行う。サプライヤーの積み上げおよびサンプルチャネルチェックによりボトムアップの検証を行い、非開示の民間収益によって生じるギャップを埋める。FCEV保有台数、年間設置MW、グローバルプラチナ指数、水素ステーション数、および発表済みの政策インセンティブという5つの主要変数がシナリオ入力を駆動する。結果は、政策ショックと価格学習の両方を反映するため、ARIMAと組み合わせた多変量回帰により2030年まで予測される。地域データの空白は、最近接市場のプロキシを用いて補完され、その後専門家回答者によるストレステストが実施される。

データ検証と更新サイクル

すべての草稿は、上級レビュアーが承認する前に異常スキャンおよび分散閾値チェックを通過する。モデルは年次で更新され、主要な補助金改定やスタック価格のリセットなど重要なイベントが発生した場合には中間更新が実施される。クライアントへの納品直前に最終的なデスクトップ調査が行われる。

Mordorの燃料電池ベースラインが信頼性を維持する理由

公表されている推計値がしばしば乖離するのは、各社がスコープを拡大・縮小したり、通貨換算方法が異なったり、更新頻度が不均一であったりするためである。

ここでの主なギャップ要因には、ポータブル充電器がカウントされているかどうか、学習率による価格低下のモデル化方法、および電解槽収益が混入しているかどうかが含まれる。厳格なスコープ整合、年次更新、および二重チェックによる価格設定により、Mordorのベースラインの信頼性が維持されている。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 8.19 B(2025年) | Mordor Intelligence | - |

| USD 11.0 B(2025年) | Global Consultancy A | 電解槽売上を合算し、定価を使用しているため、合計値が過大となっている |

| USD 5.66 B(2025年) | Industry Analytics B | スタックハードウェアのみをカウント;地理的カバレッジが限定的;2023年固定USD |

| USD 12.75 B(2024年) | Trade Journal C | 基準年が古く、地域別ウェイト付けなしに均一なASP低下を仮定している |

要約すると、当社のモデルは透明性の高いスコープ、実際の取引価格、およびタイムリーな更新のバランスを取ることで、意思決定者が具体的な変数に遡って確認し、自信を持って再現できるベースラインを提供している。

レポートで回答される主要な質問

2031年の燃料電池市場の予測値は?

燃料電池市場の規模は2025年に89億1,900万米ドルと評価され、2026年の104億2,000万米ドルから2031年には506億4,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは37.19%となっています。

燃料電池用途の中で最も急成長が見込まれるセグメントはどれか?

公益事業は、事業者が複数日にわたる蓄電ソリューションを求める中、44.3%のCAGRで拡大する見込みである。

固体酸化物形燃料電池技術はどの程度の速さで成長するか?

固体酸化物形プラットフォームは2031年までに48.1%のCAGRを記録する見込みである。

現在、収益貢献で首位の地域はどこか?

アジア太平洋は2025年のグローバル収益の57.5%を獲得した。

北米の普及を支える政策は何か?

米国のインフレ抑制法は、グリーン水素に対して1キログラム当たり3米ドルの生産クレジットと、燃料電池プロジェクトに対する手厚い投資税額控除を提供している。

最終更新日: