自動搬送車(AGV)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

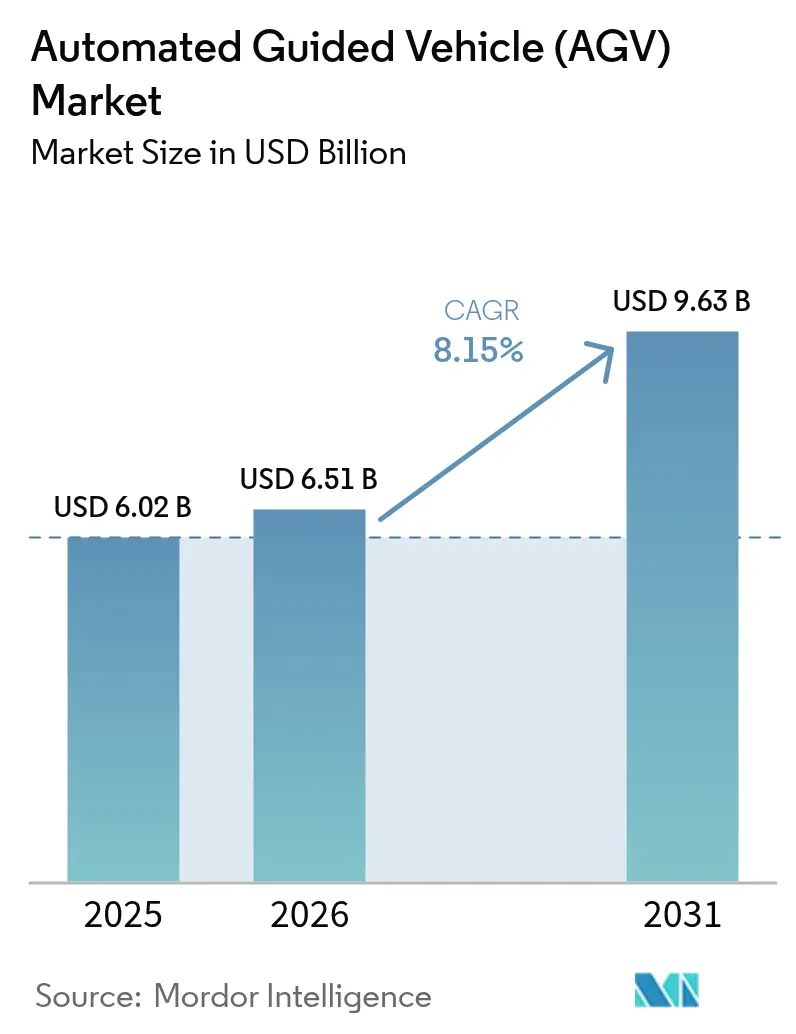

| 市場規模 (2026) | 6.51 十億米ドル |

| 市場規模 (2031) | 9.63 十億米ドル |

| 成長率 (2026 - 2031) | 8.15% CAGR |

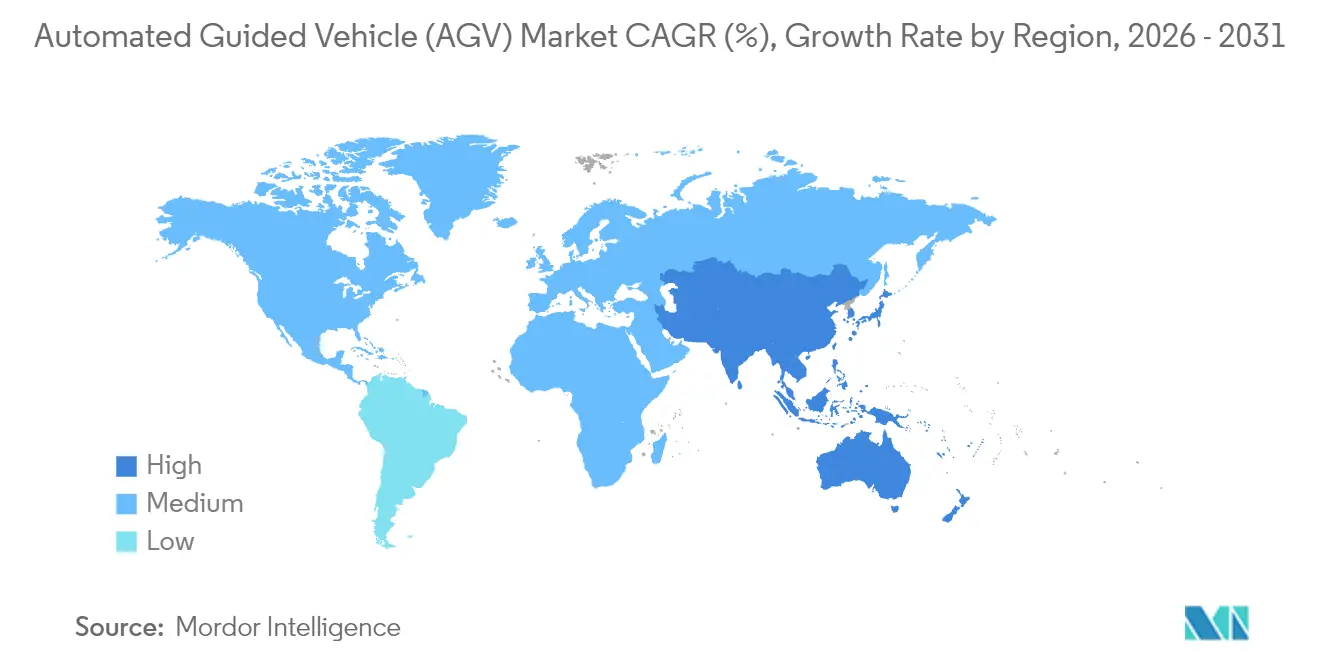

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動搬送車(AGV)市場分析

自動搬送車市場規模は、2025年の60億2,000万米ドルから2026年には67億1,000万米ドルに成長し、2026〜2031年にわたる年平均成長率8.15%で2031年までに96億3,000万米ドルに達すると予測されています。

eコマースの注文急増の激化、慢性的な労働力不足、そして24時間365日のエラーフリーなマテリアルハンドリングの必要性が、この成長軌道を下支えしています。ピーク時の注文量は300〜400%増加することがあり、従来の手動プロセスでは対応しきれないため、事業者は自律型移動フリートへの転換を進めています。[1]Locus Robotics、「倉庫の労働課題をオートメーションで解決する方法」、locusrobotics.com プライベート5Gネットワークは現在、AGVが必要とする決定論的な接続性を提供しており、初期の展開においてWi-Fiと比較して生産性を20%向上させ、設備投資を15%削減することが確認されています。[2]エリクソン、「産業生産性向上のための5Gプライベートネットワーク」、ericsson.com AI対応ナビゲーション、特にビジュアルSLAMは、コミッショニング時間を20%短縮し、物理的なガイドなしにレイアウトの再構成を可能にします。[3]ABB、「ABBがビジュアルSLAM AIテクノロジーを搭載した革新的なモバイルロボットを発表」、abb.com サイバーセキュリティへの関心の高まりとレアアース供給制約の懸念が熱狂を抑制していますが、いずれのリスクも現時点での調達を鈍化させるには至っていません。

レポートの主要ポイント

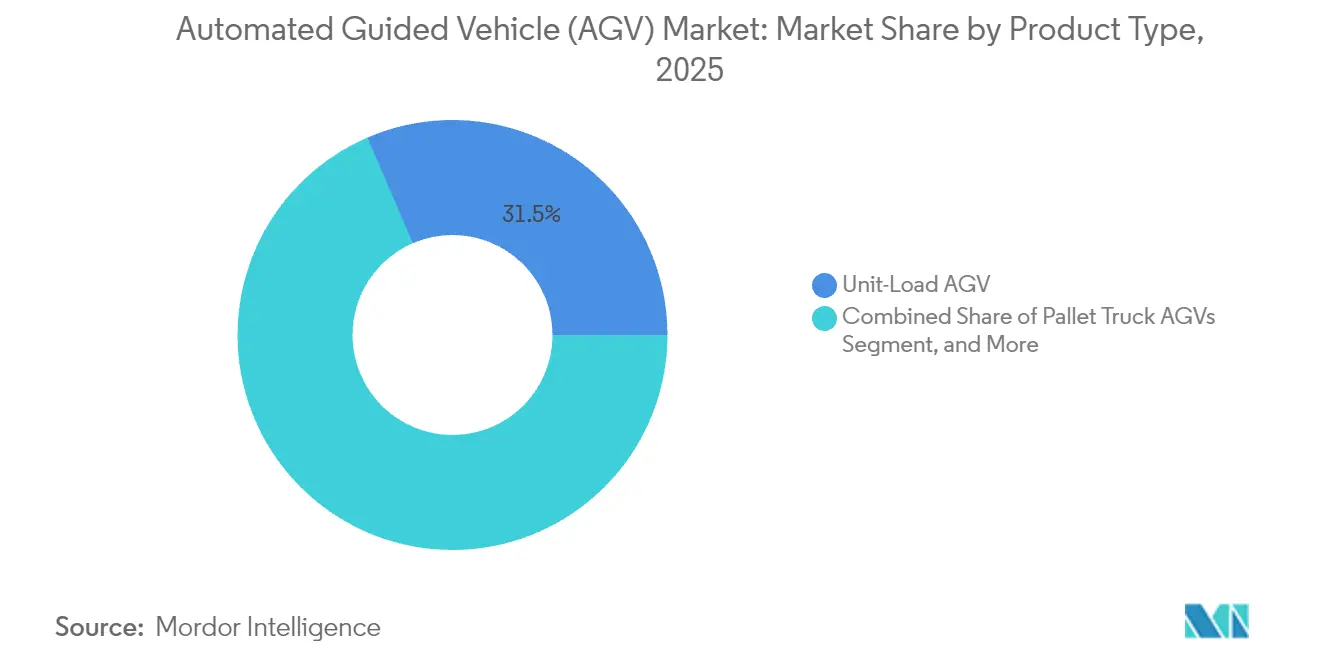

- 製品タイプ別では、ユニットロード型AGVが2025年の自動搬送車市場シェアの31.48%を占めました。自動フォークリフト型AGVは2031年にかけて年平均成長率8.54%を記録すると予測されています。

- エンドユーザー産業別では、自動車産業が2025年売上高の34.63%を占め、小売およびeコマースは2031年にかけて年平均成長率8.18%で拡大すると見込まれています。

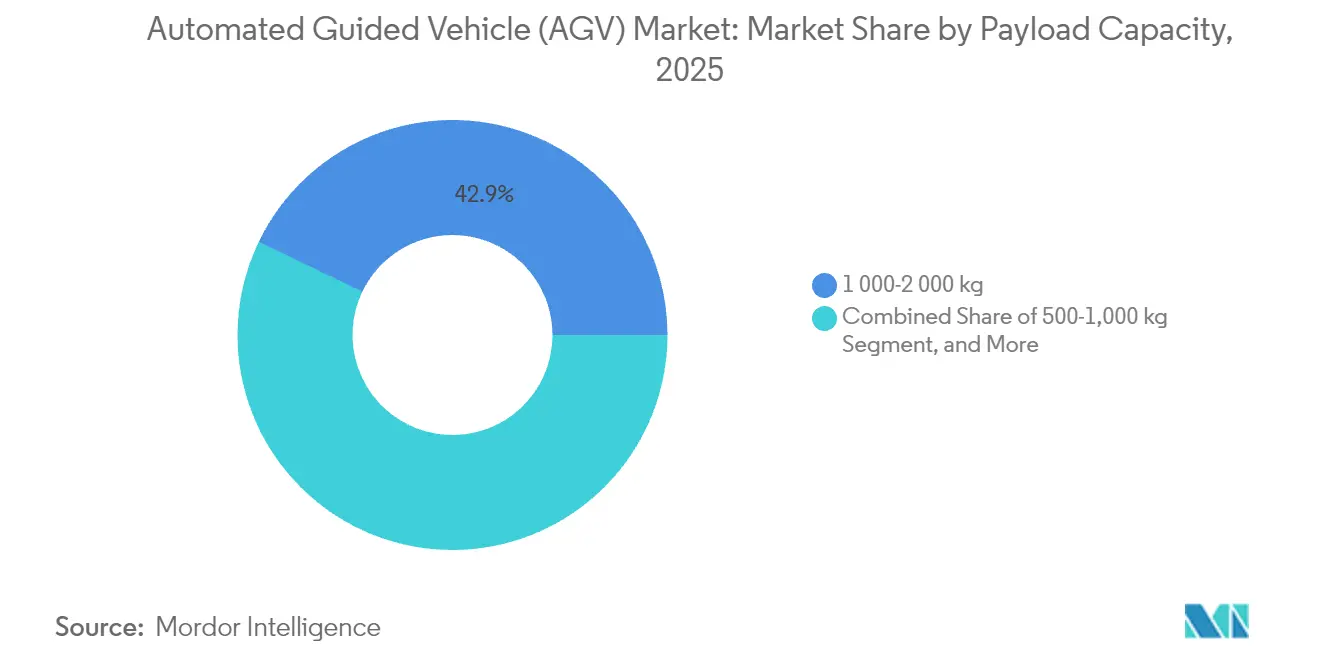

- 積載量別では、1,000〜2,000kgクラスが2025年に42.86%を獲得しました。500kg未満の車両は2031年にかけて年平均成長率8.94%での拡大が見込まれています。

- 用途別では、マテリアルハンドリングおよび輸送が2025年売上高の35.28%を占めました。注文ピッキングおよび仕分けは2031年にかけて年平均成長率8.75%で拡大すると見込まれています。

- 地域別では、北米が2025年に売上高シェア37.07%でトップとなりました。一方、アジア太平洋地域は2031年にかけて最速となる年平均成長率8.36%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動搬送車(AGV)市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマースフルフィルメント自動化の急速な成長 | +2.1% | 世界全体、特に北米とEUに集中 | 中期(2〜4年) |

| 人件費の高騰と労働力不足の深刻化 | +1.8% | 世界全体、特に先進国市場で顕著 | 短期(2年以内) |

| AI対応ナビゲーションおよびセンサーシステムの進歩 | +1.5% | 世界全体、アジア太平洋地域における技術普及が先導 | 中期(2〜4年) |

| 中小企業における「ダーク倉庫」導入の急増 | +1.2% | アジア太平洋地域が中核、北米へも波及 | 長期(4年以上) |

| 決定論的制御のためのプライベート5Gネットワークとの統合 | +0.9% | 先進市場:北米、EU、日本、韓国 | 中期(2〜4年) |

| 先進国市場におけるESG主導の自動化インセンティブ | +0.7% | EU、北米、一部アジア太平洋地域での導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eコマースフルフィルメント自動化の急速な成長

オムニチャネル小売業は、自動搬送車市場を効率化の向上を超え、ビジネス継続性の領域にまで押し上げています。ピッキング作業は倉庫コストの約55%を占めており、クロガー、オカド、その他の大手小売業者は当日配送の約束を果たすために、商品からピッカーへのロボットフリートを4倍に拡大しています。AGVと倉庫管理ソフトウェアのリアルタイム連携により、マテリアルハンドリングコストが70%削減されています。1,000m²以下の都市型マイクロフルフィルメント拠点は、狭い通路を機動できるスリムなAGVフォームファクターのおかげで実現可能となっています。モジュール型調達モデルにより、小規模な事業者は注文量の拡大に合わせて車両を追加でき、大規模な先行投資リスクを回避できます。こうした変化の積み重ねが、eコマースの成長を背景に自動搬送車市場の継続的な拡大を確実にしています。

人件費の高騰と労働力不足の深刻化

倉庫業界の離職率は常に75%を超えており、2030年までに世界で8,500万人の労働者不足が予測されています。[4]ハネウェル、「倉庫業務の未来:ハイブリッド労務管理アプローチの採用」、honeywell.com 日本では、1,500万円で価格設定された自律型フォークリフトが依然として手動機器より競争力を持っています。これは労働力のパイプラインが崩壊しているためです。実証済みの導入事例では、AGVの展開にIoT在庫管理を併用した場合、わずか8ヶ月で投資回収を達成することが示されており、AGVの内部収益率(IRR)に関する論拠を強化しています。疲労なしの24時間稼働がさらなる価値を付加する一方、人間とロボットを組み合わせたハイブリッドワークフォースはスループットと従業員満足度の両方を向上させます。したがって、労働力不足はAGVの導入を多くの物流センターにおいて任意から必須へと転換させ、自動搬送車市場全体の成長を牽引しています。

AI対応ナビゲーションおよびセンサーシステムの進歩

インフラフリーナビゲーションはコスト曲線の転換点をもたらします。ビジュアルSLAMは磁気テープや反射板を不要にし、設置期間を数週間短縮します。LiDARと光学融合は検知精度を向上させ、AGVが高速で作業者と安全に共存することを可能にします。エッジコンピューティングは1ミリ秒未満の意思決定を車両側に委ね、高積載量クラスにとって不可欠です。予測ルーティングアルゴリズムは生産性を35%向上させており、競争優位性の源泉がシャーシハードウェアではなくソフトウェアの高度化にあることを証明しています。こうした向上は総所有コストを引き下げ、中堅施設がより早い成長段階で自動搬送車市場に参入することを可能にしています。

「ダーク倉庫」の中小企業への普及急増

中国の81,000m²のライトアウト型スマートフォン工場は、フロアに人員を置かずに年間1,000万台を生産しており、中小企業がいかにして段階的な自動化ステップを飛び越えられるかを示しています。世界の倉庫自動化支出は2030年までに550億米ドルに達すると予測されており、中小企業が主要な成長エンジンとなっています。ロボティック・プロセス・オートメーションプラットフォームとAGVを連携させることで、受注処理において50%以上の時間短縮が達成されています。政府のデジタルイノベーション助成金(シンガポールの物流産業デジタル化計画がそのテンプレートとなっています)はシステムコストを補助し、労働力に技術スキルを注入します。こうしたインセンティブとローリスクなリースモデルが普及を広げ、小規模事業者の間での自動搬送車市場への浸透を深めています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業向けの高い初期設備投資 | -1.4% | 世界全体、特に新興市場で顕著 | 短期(2年以内) |

| 多分野にわたる保守技術者の不足 | -0.9% | 世界全体、先進国市場でスキルギャップが最も顕著 | 中期(2〜4年) |

| フリート管理ソフトウェアにおけるサイバーセキュリティリスク | -0.6% | 世界全体、特に北米とEUで懸念が高まっている | 中期(2〜4年) |

| 高トルクAGVモーター向けレアアース材料の不足 | -0.5% | 世界全体、中国への供給チェーン依存あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業向けの高い初期設備投資

初期導入費用は50,000〜500,000米ドルの範囲に及び、特に借入コストが高い場合は薄利の事業者に負担をかける可能性があります。しかし、労働集約型のユースケースでは、AGV展開にIoT在庫管理を組み合わせることで8〜18ヶ月での損益分岐点達成が実証されています。サービスとしてのロボット(Robots-as-a-Service)モデルは設備投資を大幅に削減し、継続的な技術サポートを組み込みます。Agility Roboticsなどのベンダーがフルサービス契約を先導しています。北米とEUでは、最大10%相当のR&D税額控除やクリーン産業ガイドラインに基づく加速償却制度が資金負担をさらに軽減します。短期的な摩擦はあるものの、ファイナンスの革新により中小企業は以前のサイクルよりも早く自動搬送車市場に参入できるようになっています。

多分野にわたる保守技術者の不足

AGVは機械、電気、ソフトウェア、ネットワークのサブシステムを組み合わせていますが、人材育成が遅れをとっています。ABBのマドリッドアカデミーは、世界的な自律型移動ロボット(AMR)販売が35%急増し、フィールドサービスの制約が迫っているというシグナルを受け、このギャップに取り組んでいます。クラウド対応のリモート診断はオンサイト訪問を削減し、IoTベースの予知保全は部品寿命を延ばし予定外の停止を減らします。OEMは現在、技術系大学と共同でカリキュラムを開発し、人材パイプラインを加速させています。これらの措置はスキル不足を緩和しますが完全には解消できず、自動搬送車市場のスケーラビリティに対するボトルネックとして残存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ユニットロード型の優位性がフォークリフトの台頭に直面

ユニットロード型プラットフォームは2025年売上高の31.48%を獲得し、多目的施設においてパレット、コンテナ、トートを搬送できる能力で自動搬送車市場の中核を担っています。自動フォークリフト型モデルは現時点ではシェアが小さいものの、垂直方向のリーチ機能と既存ラッキングシステムとの互換性に対する需要を反映して年平均成長率8.54%が予測されています。牽引車型は重いフレーム部品の順次移送が求められる自動車工場で優勢であり、一方、組立ライン型車両はパーティクルフリーな動作が重視される電子機器クリーンルームで地位を確立しています。

土地制約のある都市部で多層倉庫が増加し、デュアルモード(手動/自律型)操作によって変更管理のハードルが低下することから、フォークリフト型車両への需要が傾いています。パレットトラック型AGVは入荷貨物を扱う小売業者にとって最初の自動化ステップであり続け、カートおよび小荷物設計は高頻度のeコマースピッキングに適しています。防爆型・製薬グレードのユニットにはニッチな機会が存続しています。こうしたダイナミクスが総じて、すべての製品ラインにわたる自動搬送車市場の持続的な成長を支えています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

エンドユーザー産業別:自動車業界のリーダーシップがeコマースの急増に挑戦される

自動車メーカーは2025年の売上高の34.63%を占めており、ジャストインタイム組立への供給と仕掛品バッファの削減にAGVを活用しています。しかし、同日配送が消費者にとって必須となるにつれ、小売およびeコマース物流センターは年平均成長率8.18%ですべての他の業種を上回るペースで成長すると見込まれています。食品・飲料の事業者は、寒冷環境における労働力不足を回避するために冷蔵ゾーンへのAGV使用を拡大し、一方、電子機器メーカーは精密な繊細なサブアセンブリに対してミリメートル単位の位置決めを活用しており、自動搬送車市場全体での広範な普及を後押ししています。

医薬品物流は適正流通基準(GDP)への準拠のためにAGVへの依存度を高めており、サードパーティー物流企業はロボットフリートの導入後に42%の労働時間削減を報告しています。航空宇宙の採用企業は胴体部品の厳密な公差処理を要求し、超大型機の設計を生み出しています。こうしたクロスインダストリーのシフトは、特定の単一業種への過度な依存なしに自動搬送車市場を強化する、裾野の広い顧客基盤の拡大を示しています。

積載量別:中間レンジの優位性が軽量部門の成長に道を譲る

1,000〜2,000kgクラスが2025年に42.86%の売上高を獲得しており、これは標準的なパレット寸法とフォークリフト同等品を反映しています。マイクロフルフィルメント作業がパレット積載よりも個別カートンの迅速な移動を重視するため、500kg未満の軽量ロボットは年間8.94%の成長が予測されています。500〜1,000kgレンジの車両は混合SKUに対する柔軟性を提供し、2,000kg超の機械はエンジンや胴体部品が堅牢なプラットフォームを必要とする自動車および航空宇宙分野において引き続き不可欠です。

バッテリーの革新はすべてのクラスにわたって稼働時間を延ばし、2025年までに1kWhあたり100〜120米ドルに向けて推移するLFPパック価格がさらに総所有コストを圧縮します。強化されたコントロールソフトウェアは99.9%の在庫精度を達成し、より広範な普及に対する経済的論拠を強化します。倉庫が少量・高頻度フローへとシフトするにつれ、積載量の分布の多様性は自動搬送車市場全体でより深まるでしょう。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

用途別:マテリアルハンドリングのコアが注文ピッキングへと拡大

マテリアルハンドリングおよび輸送が2025年売上高の35.28%を占めており、パレットとコンテナの搬送がAGVの主力業務であり続けることを示しています。しかし、SKUの急増と商品からピッカーへのワークフローの経済性に後押しされ、注文ピッキングおよび仕分けは年平均成長率8.75%で拡大するでしょう。ドックサイドのトレーラー積込にはAGVが使用され、ヤード管理と内部フローを同期させてトラックの滞留時間を削減します。梱包・パレタイジングラインはAGVをロボットアームと連携させ、生産から出荷までのループを閉じます。

組立セルはAGVを可動式キャリアとして活用し、ハイミックス生産のための再構成可能な生産を実現します。コールドチェーン環境では密封・断熱された車両を導入して温度の完全性を維持し、危険物取扱業者は従業員を爆発性または毒性ゾーンから排除します。統合フリート管理プラットフォームは現在、複数のタスクタイプに車両を配車し、資産稼働率を高め、混合用途フリートを運用する事業者向けに自動搬送車市場規模の経済性を強化しています。

地域分析

北米はAGV市場において2025年に37.07%の売上高シェアを維持しました。これは倉庫の時給が25米ドルを超え、高いフルフィルメント速度を要求する根付いたeコマースネットワークに起因しています。アマゾンやウォルマートなどの主要顧客が大規模なロボット導入を検証し、これが下流のサプライヤーエコシステムを形成しています。米国の財政的インセンティブ、R&D税額控除およびボーナス償却スケジュールが、金利上昇局面でも資本流入を確保し、カナダは冷蔵保管および資源セクター物流向けにAGVを優先しています。

アジア太平洋地域は2031年にかけて最速となる年平均成長率8.36%を記録する見込みで、中国の「ダークファクトリー」推進と日本の深刻な人口動態による労働力不足が牽引します。この地域は世界の955のプライベート5Gネットワークの大部分を有し、レイテンシーに敏感なAGV制御を支える接続性の優位性を持っています。インドの生産連動型インセンティブ(PLI)制度とASEANのサプライチェーン多様化により、自動化に適した新規グリーンフィールドサイトが追加されています。

欧州は安定した持続可能性重視のプロファイルを示しています。欧州委員会のクリーン産業移行ガイドラインはロボティクスへの加速償却を拡大し、エネルギー集約型の手動プロセスの置き換えを加速させています。ドイツの自動車および機械セクターはAGVを中核に据えた包括的なインダストリー4.0アーキテクチャを採用し、英国は主要大都市圏周辺の物流拠点を優先しています。中東、アフリカ、南米は黎明期にありますが、安全上の利点が投資を正当化する鉱業、港湾、石油化学分野の用途において魅力的であり、世界の自動搬送車市場のフットプリントを拡大しています。

競争環境

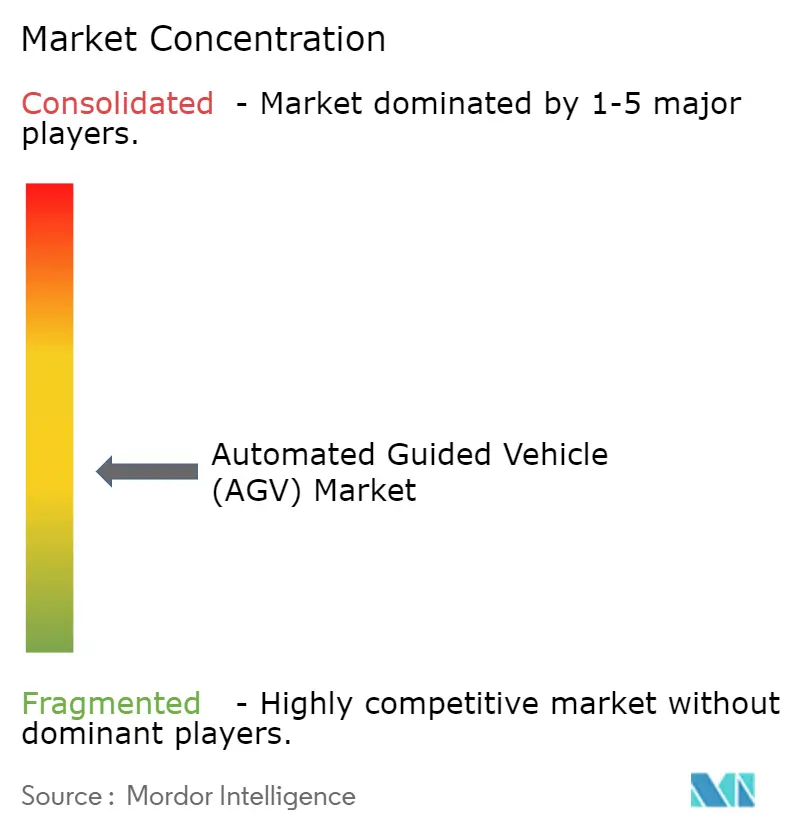

市場集中度は中程度です。レガシー自動化ベンダーであるKUKA、ABB、Daifukuは、AGVをより広範なコントロールスイートとバンドルし、価格競争よりもソフトウェアと統合の深さで差別化しています。KION、NVIDIA、アクセンチュアは、動的スロッティングと予測スループット管理のためのコンピュータービジョンデジタルツインを組み込んだAI対応「未来の倉庫」をプロトタイプ化しています。トヨタのGideonとのアライアンスは、商品からピッカーへの機能とフォークリフト機能を融合した自律型移動ロボットへのピボットを強調しています。

新興のソフトウェアネイティブ企業は、マルチブランド車両を統括するフリート管理レイヤーを提供し、顧客のロックインを低減しています。レアアース不使用モーターの研究は、ネオジムの価格変動からサプライチェーンを守ることを目的とし、持続可能性とレジリエンスを両立させています。サイバーセキュリティの強化は標準的な要件となっており、米国サイバーセキュリティ・インフラセキュリティ庁(CISA)のガイドラインが調達チェックリストを形成しています。クリーンルーム、危険物、屋外ヤードなどの特化したニッチは専門参入者に開かれており、自動搬送車市場全体での継続的な革新を確保しています。

自動搬送車(AGV)業界リーダー

KUKA AG

Jungheinrich AG

SSI SCHÄFER Systems International DWC LLC

Murata Machinery, Ltd.

Daifuku Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ABBは急速に拡大する需要を取り込むため、戦略的なスピンオフを通じて中国におけるロボティクス事業を拡大しました。

- 2025年5月:現代自動車は76億米ドルを投じたジョージア州のEV工場を開設し、軌道レスのAGVを300台導入しました。

- 2025年3月:WeRideとウーバーは、アブダビにおけるウーバープラットフォームへの自律走行車の統合で合意しました。

- 2025年1月:トヨタ自動車(Toyota Industries Corporation)はGideonと提携し、自律型移動ロボットの開発を推進しました。

世界の自動搬送車(AGV)市場レポートの範囲

自動搬送車(AGV)は、無人車両で稼働する完全自動化された輸送システムです。運用コストの削減、作業員の安全性向上、生産時間の短縮など多くの利点を提供します。世界的なモバイルロボットの導入拡大や、職場の安全性と生産性向上に向けた取り組みも、AGVの普及を促進するその他の要因となっています。

自動搬送車市場は、製品タイプ別(自動フォークリフト、自動牽引車/トラクター/タグ車、ユニットロード型、組立ライン型、特殊目的型)、エンドユーザー産業別(食品・飲料、自動車、小売、電子・電気機器、一般製造、製薬、その他エンドユーザー産業)、および地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| 自動フォークリフト型AGV |

| 牽引車/トラクター/タグ車型AGV |

| ユニットロード型AGV |

| 組立ライン型AGV |

| パレットトラック型AGV |

| カートおよび小荷物型AGV |

| 特殊目的型AGV |

| その他の製品タイプ |

| 自動車 |

| 食品・飲料 |

| 小売およびeコマース |

| 電子・電気機器 |

| 製薬・ヘルスケア |

| 物流および3PL |

| 航空宇宙・防衛 |

| 一般製造 |

| その他のエンドユーザー産業 |

| 500kg未満 |

| 500〜1,000kg |

| 1,000〜2,000kg |

| 2,000kg超 |

| マテリアルハンドリングおよび輸送 |

| 注文ピッキングおよび仕分け |

| トレーラー積込/積降 |

| 梱包・パレタイジング |

| 組立作業 |

| コールドチェーンおよび冷蔵保管 |

| 危険物取扱 |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | 自動フォークリフト型AGV | ||

| 牽引車/トラクター/タグ車型AGV | |||

| ユニットロード型AGV | |||

| 組立ライン型AGV | |||

| パレットトラック型AGV | |||

| カートおよび小荷物型AGV | |||

| 特殊目的型AGV | |||

| その他の製品タイプ | |||

| エンドユーザー産業別 | 自動車 | ||

| 食品・飲料 | |||

| 小売およびeコマース | |||

| 電子・電気機器 | |||

| 製薬・ヘルスケア | |||

| 物流および3PL | |||

| 航空宇宙・防衛 | |||

| 一般製造 | |||

| その他のエンドユーザー産業 | |||

| 積載量別 | 500kg未満 | ||

| 500〜1,000kg | |||

| 1,000〜2,000kg | |||

| 2,000kg超 | |||

| 用途別 | マテリアルハンドリングおよび輸送 | ||

| 注文ピッキングおよび仕分け | |||

| トレーラー積込/積降 | |||

| 梱包・パレタイジング | |||

| 組立作業 | |||

| コールドチェーンおよび冷蔵保管 | |||

| 危険物取扱 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年における自動搬送車市場の規模はどのくらいですか?

自動搬送車市場規模は2026年に67億1,000万米ドルであり、2031年までに96億3,000万米ドルに達すると予測されています。

2031年にかけてのAGVの予測成長率はどのくらいですか?

市場は2026〜2031年の期間において年平均成長率8.15%で成長すると予測されています。

AGV普及において最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は中国と日本に牽引され、2031年にかけて最高となる年平均成長率8.36%を記録する見込みです。

AGV市場において最も高い成長率が見込まれる地域はどこですか?

アジア太平洋地域は予測期間(2026〜2031年)にわたって最高の年平均成長率で成長すると推定されています。

最も急速に拡大しているAGV製品カテゴリーはどれですか?

自動フォークリフト型AGVが最も高い成長軌道を示しており、2031年にかけて年平均成長率8.54%が予測されています。

倉庫におけるAGV導入の主要な推進要因は何ですか?

注文量の急増と労働力不足に対応する必要性に駆られたeコマースフルフィルメントの自動化が、主要な触媒となっています。

最終更新日: