自律走行ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

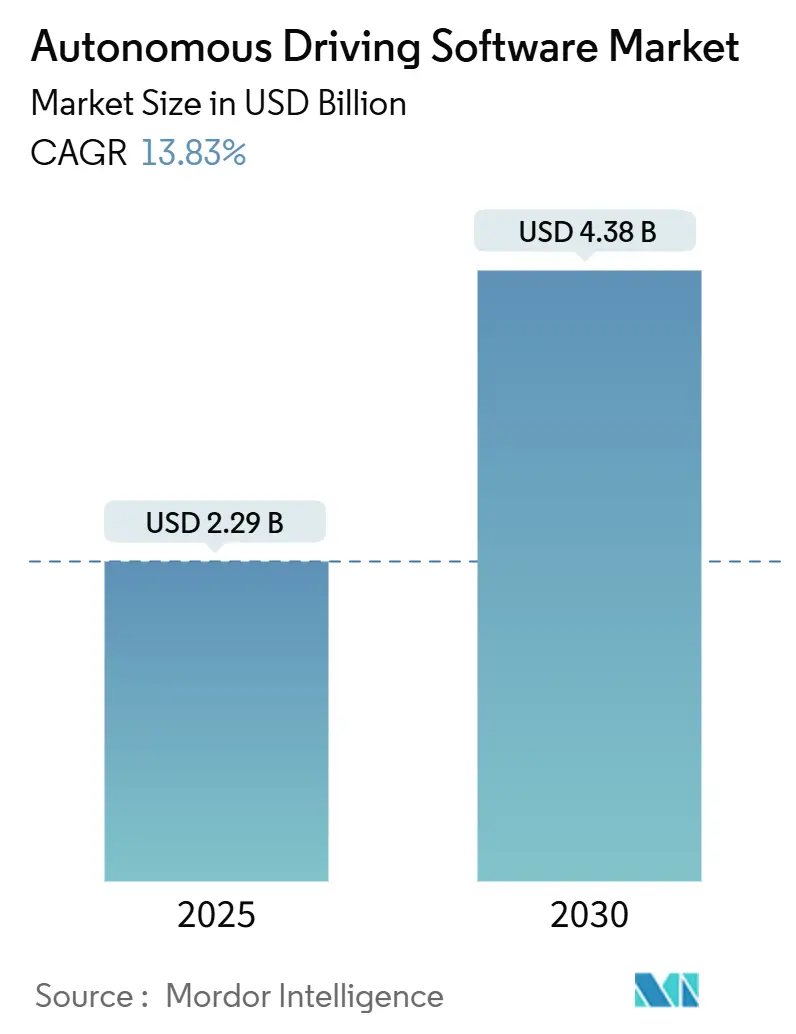

| 市場規模 (2025) | 2.29 十億米ドル |

| 市場規模 (2030) | 4.38 十億米ドル |

| 成長率 (2025 - 2030) | 13.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自律走行ソフトウェア市場分析

自律走行ソフトウェアの市場規模は2025年に22億9,000万米ドルであり、予測期間(2025年~2030年)中に13.83%のCAGRを記録して2030年までに43億8,000万米ドルに達する見込みです。需要は、先進運転支援に関する義務的規制、センサーおよびコンピューティングコストの急速な低下、ならびに完成車メーカーのソフトウェア定義車両へのシフトによって促進されています。プラットフォームエコシステムがハードウェアの差別化を凌駕しており、現在では価値が知覚、予測、および意思決定コードに集中しています。アジア太平洋地域は中国の政策推進により収益・販売量でリードしており、欧州および米国は主要な検証・安全フレームワークを提供しています。競争上の勢いは、ハードウェアアクセラレーションとクラウドネイティブ開発を統合できる企業に有利に働いており、反復サイクルを短縮し、無線更新による継続的収益を解放しています。

レポートの主要ポイント

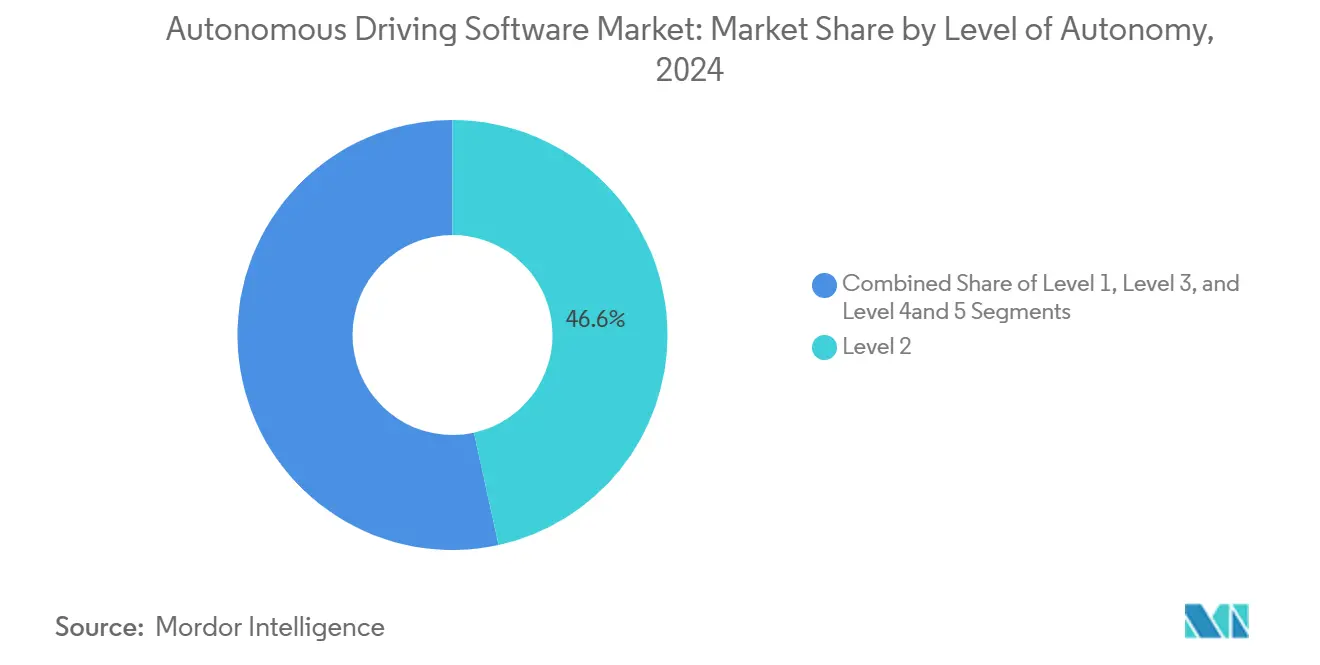

- 自律性レベル別では、レベル2ソフトウェアが2024年の自律走行ソフトウェア市場シェアの46.57%を占めました。レベル4および5のソリューションは、予測期間(2025年~2030年)中に17.35%のCAGRで拡大する見込みです。

- 推進タイプ別では、内燃機関プラットフォームが2024年の自律走行ソフトウェア市場において62.77%のシェアを占めました。一方、電気自動車は予測期間(2025年~2030年)中に最速の18.13%のCAGRを記録する見込みです。

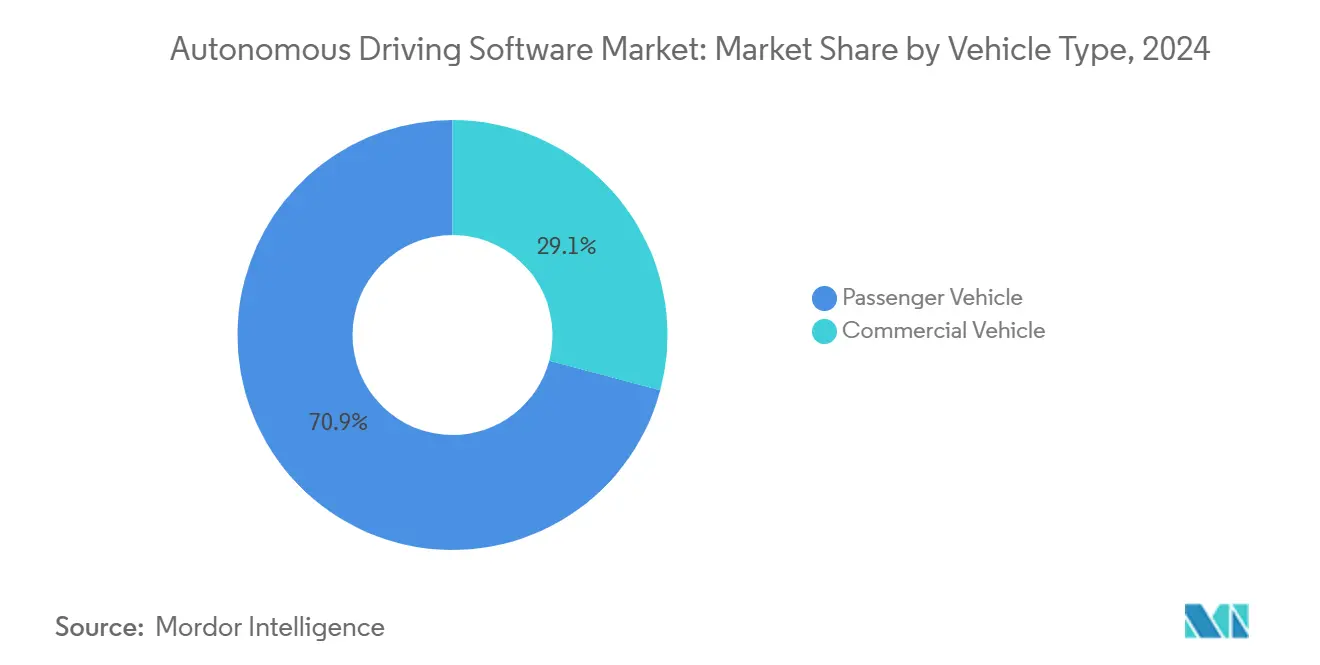

- 車両タイプ別では、乗用車が2024年の自律走行ソフトウェア市場において70.86%のシェアでリードしました。商用車は予測期間(2025年~2030年)中に16.11%のCAGRで成長する見込みです。

- ソフトウェアタイプ別では、知覚・計画が2024年の自律走行ソフトウェア市場において38.47%のシェアを獲得し、ショーファーソフトウェアは予測期間(2025年~2030年)中に15.81%のCAGRで上昇する見込みです。

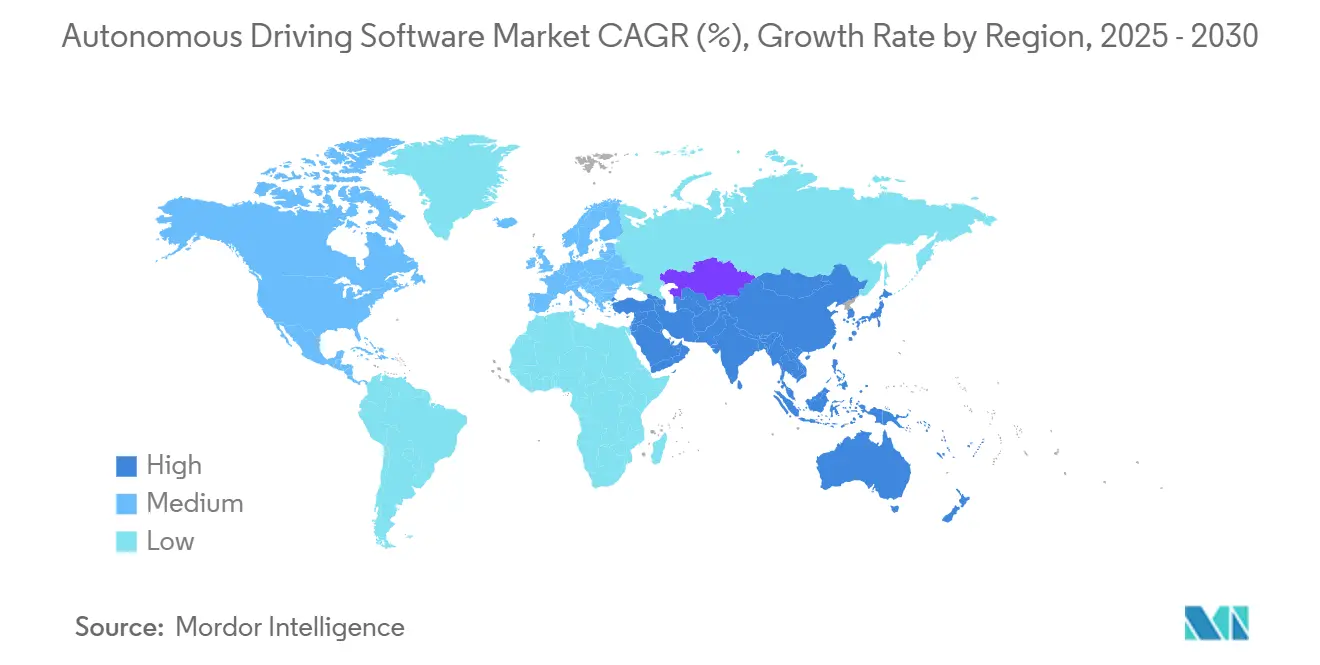

- 地域別では、アジア太平洋地域が2024年の自律走行ソフトウェア市場において34.42%のシェアを獲得し、予測期間(2025年~2030年)中に13.99%のCAGRで成長する見込みです。

世界の自律走行ソフトウェア市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 完成車メーカーのソフトウェア定義車両へのシフト | +1.6% | 北米と欧州が採用をリードするグローバル | 中期(2〜4年) |

| 先進運転支援義務の拡大 | +1.4% | 欧州、中国、一部の米国州 | 短期(2年以内) |

| ライダーおよびコンピューティングユニットコストの低下 | +1.3% | アジア太平洋地域の製造優位性を持つグローバル | 中期(2〜4年) |

| 高度交通管理 | +1.1% | 北米、中国、一部欧州都市の都市部 | 長期(4年以上) |

| クラウドネイティブシミュレーション | +0.9% | 主要自動車研究開発拠点に集中するグローバル | 短期(2年以内) |

| 高精度地図不要の知覚スタック | +0.8% | 主に中国、アジア太平洋市場への波及あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

完成車メーカーのソフトウェア定義車両へのシフト

世界の自動車メーカーは、無線機能配信とサブスクリプション収益を中心に再編成しています。General Motorsはクルーズの完全所有権を確定し、フォルクスワーゲンはロボタクシーの展開を加速するためにライドヘイリングプラットフォームと提携しました。Teslaは2024年にフルセルフドライビングパッケージから大きな利益を得て、大規模な収益化を実証しました。同社によると、ソフトウェアの最新バージョンは「強化されたデータとトレーニングコンピューティング、パラメータ数の5倍増加、およびさまざまなアーキテクチャの強化」を誇っています[1]Haley Cawthon、「TeslaのQ3利益はフルセルフドライビング収益の増加により押し上げられた」TechTarget, Inc.、automotivedive.com。パブリッククラウドプロバイダーとのパートナーシップは継続的インテグレーションパイプラインをサポートし、従来のモデルイヤーサイクルよりも速く知覚・計画アルゴリズムを反復する週次ソフトウェアリリースを可能にしています。したがって、競争圧力は設備投資を機械工学からデータパイプライン、合成シミュレーションツール、および安全ケース自動化へとシフトさせています。

欧州、中国、米国における先進運転支援義務の拡大

欧州連合の一般安全規則は、すべての新車に緊急ブレーキおよび車線維持を義務付けており、知覚ソフトウェアに対するベースライン需要を事実上保証しています[2]「一般安全規則の実施」欧州委員会、ec.europa.eu。中国のC-NCAP 2024プロトコルは、5つ星評価を包括的な運転支援スイートに結びつけることで同様の圧力をかけています。米国では、州レベルの試験プログラムとNHTSA安全ガイドラインの組み合わせが、消費者保護を維持しながら商業パイロットをサポートする連邦フレームワークを提供しています。コア先進運転支援機能の調和は、サプライヤーが複数の地理的プログラムにわたって研究開発費を償却できるため、より高い自律性への踏み台を確立し、車両あたりのコストを削減してフィーチャーロードマップを加速させます。

2025年以降のライダーおよびコンピューティングユニットコストの急速な低下

自動車用ライダーメーカーは2025年中に大幅なコスト圧縮を予測しており、2023年から2024年にかけての高性能コンピューティングモジュールの大幅な削減と並行しています。量産製造がセンシングハードウェアをプレミアムモデルから中間セグメント車両へとシフトさせています。以前は高額だったセンサーとコンピューティングの総コストは大幅に低下し、新たなアドレス可能セグメントを解放しています。価格が低下するにつれて、ティア1サプライヤーはターンキー知覚ソフトウェアとともにマルチセンサースイートをバンドルし、完成車メーカーの統合摩擦をさらに低減して自律走行機能の採用スケジュールを前倒しにしています。

高度交通管理パイロットによるレベル4ジオフェンスロボタクシーの実現

Waymoは米国の複数都市で重要な自律走行マイルストーンを達成し、ジオフェンス環境内でのショーファークラスソフトウェアの商業的実行可能性を実証しました。都市パートナーシップは車両ルーティングを市の交通信号インフラと統合し、ピックアップ時間を短縮してフリート稼働率を向上させています。同様のモデルが北京と上海でも展開されており、専用ロボタクシーゾーンがシミュレーションと現実のギャップを埋める密な運用データを提供しています。この結果として生じるフィードバックループは投資家の信頼を高め、貨物回廊や郊外フィーダールートへの拡大のための資本を解放しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機能安全人材の不足 | -1.4% | 北米と欧州で特に深刻なグローバル | 長期(4年以上) |

| 規制承認の断片化 | -1.2% | 主に米国、グローバルへの波及効果あり | 中期(2〜4年) |

| 電気自動車における熱管理の限界 | -0.9% | 高温気候地域で特に課題があるグローバル | 短期(2年以内) |

| 無線更新のサイバーセキュリティ | -0.7% | 地域ごとに規制フレームワークが異なるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ISO 26262およびSOTIFに対応する機能安全人材の不足

ISO 26262およびSOTIFの資格を持つエンジニアへの業界需要が供給を上回っています。認証は、深い自動車安全の専門知識と機械学習検証スキルを組み合わせており、複数年のプロジェクト経験を通じて培われるプロファイルです。主要サプライヤーは最大1年間未充足のポジションを報告しており、プロジェクトのタイムラインを延ばし、給与コストを引き上げています。大学プログラムは拡大していますが、人材ギャップは今後10年間持続するでしょう。人員不足は安全ケースの準備を遅らせ、それがレベル3以上の機能に対する規制承認の遅延につながります。

米国各州における規制承認の断片化

米国の各州は独自の自動運転車法規を持ち、それぞれ固有の許可、保険、および報告規則があります。開発者は個別のコンプライアンスツールキットを維持しなければならず、オーバーヘッドが増加し、複数州にまたがるフリート物流が複雑化します。NHTSAがベースラインの安全期待を設定しているものの、統一された国家法の不在が全国的な商業展開を停滞させており、特に複数の管轄区域をまたぐ貨物運送業者に影響しています。この結果生じる不確実性は資本投資を抑制し、商業化のタイムラインを長引かせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

自律性レベル別:レベル2の規模とレベル4・5の勢い

レベル2は2024年の自律走行ソフトウェア市場において46.57%のシェアを保持しており、大量生産乗用車プラットフォームに展開されたアダプティブクルーズコントロールおよび車線中央維持機能によって支えられています。収益は、強化された運転利便性を解放するサブスクリプションパッケージから流入し、ドライバーを監視型自動化機能に慣れさせながら安定したキャッシュフローを生み出しています。欧州と中国の義務規定により、完成車メーカーはこれらの機能を標準装備として組み込むことを余儀なくされており、ベースラインボリュームと予測可能な統合ロードマップを確保しています。

より高い自律性を持つレベル4および5のソフトウェアは、商業ロボタクシーおよびハブ間貨物サービスがパイロット規模を超えて拡大するにつれて、予測期間(2025年~2030年)中に17.35%のCAGRを記録します。ジオフェンス運用ドメインは、遠隔支援安全プロトコルと組み合わせることで、車内ドライバーなしでの収益運用を可能にします。規制経路は依然として厳格ですが、一部都市での安全ケース申請の成功が承認加速を示しています。投資は知覚冗長性、行動予測の忠実度、および機能安全目標を満たすリアルタイムフェイルオーバーメカニズムに向けられています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

推進タイプ別:電気自動車統合の優位性

内燃機関プラットフォームは、レガシーフリートアーキテクチャが世界販売を引き続き支配しているため、2024年の自律走行ソフトウェア市場規模において62.77%のシェアを占めています。ハイブリッドシステムは、自律走行ソフトウェアの実装を複雑にする電力管理の複雑さに直面しています。完成車メーカーは分散型電子制御ユニットを介して先進運転支援機能を後付けしていますが、熱エンベロープと12ボルト配線がコンピューティングのスケーラビリティを制約しています。したがって、ソフトウェアのアップグレードは物理的なボトルネックに直面し、ロードマップの俊敏性を制限しています。

電気自動車は、マルチセンサーアレイとGPUクラスプロセッサに対応するために高電圧電気系統と集中型コンピューティングを活用して、予測期間(2025年~2030年)中に18.13%のCAGRで前進しています。バッテリーパック用に設計された冷却ループが現在AIワークロードの熱を放散し、重要な熱的ハードルを解決しています。無線ファームウェアがバッテリー管理と自律機能を統一ソフトウェアスタックを通じて調整し、継続的な機能拡張をサポートして顧客生涯価値を高めています。

車両タイプ別:商用フリートが採用経済性をリード

乗用車は、安全性と利便性に対する消費者需要に支えられて、2024年の自律走行ソフトウェア市場収益の70.86%のシェアを生み出しています。ボリュームはカメラモジュール、レーダー、およびドメインコントローラーの規模の経済を保証し、エコシステム全体に利益をもたらす単位コスト曲線を引き下げています。マーケティングの語り口は自律性をプレミアムガジェットではなく安全機能として再定義し、マスマーケットの受容を広げています。

しかし、商用車は予測期間(2025年~2030年)中に最速の16.11%のCAGRを記録します。これは、自動化がドライバーの賃金負担を大幅に削減し、資産稼働率を向上させるためです。長距離ルートは安定した交通パターンを示し、効率的な知覚モデルトレーニングと高い車両あたり走行距離指標を可能にします。フリートマネージャーは、既存の物流ソフトウェアに直接組み込まれる遠隔操作センターと予測保全分析に投資し、運用変更管理を簡素化しています。

ソフトウェアタイプ別:知覚の基盤とショーファーの成長

知覚・計画は2024年の自律走行ソフトウェア市場規模において38.47%のシェアを保持しており、生のセンサー入力を実用的な世界モデルに変換する不可欠なレイヤーとして機能しています。コンピュータビジョンネットワークとライダー融合アルゴリズムの継続的な改善が検出範囲と分類精度を向上させ、安全マージンを高めてより高速な動作を可能にしています。最適化されたニューラルネットワークアクセラレータとバンドルされたコスト効率の高いSoCが推論レイテンシを10ミリ秒未満に抑え、厳格な反応時間要件を満たしています。

ショーファーソフトウェアは、エンドツーエンドスタックが知覚、予測、および制御を非構造化都市シナリオを処理できる統合的な意思決定エンジンに組み合わせるにつれて、予測期間(2025年~2030年)中に15.81%のCAGRを記録します。商業ロボタクシーフリートから収集された実世界の走行距離が強化学習パイプラインを供給し、ロングテールの能力を向上させています。遠隔支援モジュールと運用設計ドメイン監視が安全なフォールバックを保証し、これは監視なし走行の規制承認の前提条件です。

地域分析

アジア太平洋地域は2024年の自律走行ソフトウェア市場において34.42%のシェアでリードしており、予測期間(2025年~2030年)中に13.99%のCAGRが見込まれています。中国の政策立案者は、混合交通、夜間条件、および悪天候をカバーする大規模パイロットゾーンを承認しています。国内テクノロジー企業は公道テスト走行距離への優先アクセスを確保し、知覚モデルを差別化する独自データセットを蓄積しています。日本は農村部のモビリティのための自律シャトルを目標とし、韓国は状況認識を強化する5G車車間・路車間通信バックボーンを統合しています。この地域の製造規模がハードウェアコストを圧縮し、次世代センサースタックの世界的普及を加速しています。

北米は第2位にランクされ、予測期間(2025年~2030年)中に12.76%のCAGRを追跡しています。シリコンバレーのスタートアップは豊富なベンチャーキャピタルを活用して、歩道ロボットから自律中距離物流まで多様な自律性ニッチを探求しています。カリフォルニア州とアリゾナ州の規制サンドボックスは、商業経済性を検証する公道旅客サービスとライドヘイリング統合を許可しています。カナダは寒冷地テスト回廊でエコシステムを補完し、データカバレッジを多様化して雪と氷の下での知覚スタックをストレステストしています。

欧州は協調的な規制環境を維持し、予測期間(2025年~2030年)中に12.27%のCAGRを記録しています。一般安全規則が均一な先進運転支援展開を要求しているため、サプライヤーは地域の大規模乗用車ベースにわたって開発費を償却できます。ドイツのティア1サプライヤークラスターはハードウェアとソフトウェアの統合専門知識を提供し、スカンジナビア諸国は自律公共交通パイロットを実験して運用上の洞察を広範な市場にフィードバックしています。調和されたプライバシー法がデータ取り扱い義務を明確にし、国境を越えたフリート運用を円滑化しています。

競争環境

市場集中度は中程度にとどまっており、専門的な新規参入者の余地があります。NVIDIAは高性能コンピューティングをリファレンス知覚スタックおよびシミュレーションスイートとパッケージ化し、完成車メーカーが完全な垂直統合なしに開発を加速できるようにしています。Mobileye は数百万個のEyeQチップからの規模の経済を活用し、同一のハードウェアフットプリント上でレベル2からレベル4への明確なアップグレードパスを提供しています。Waymoは独自センサーからサービス配信アプリまですべてを制御する垂直統合アプローチを採用し、高走行距離の実世界運用を通じた安全検証を優先しています。

技術的差別化は現在、データ資産とソフトウェアツールチェーンの成熟度にかかっています。ペタバイト規模の走行ログを保有する企業はニューラルネットワークパラメータを迅速に反復し、新しい地域への汎化を改善できます。プランナーロジックの形式検証や合成シナリオベースの障害注入を含む安全ケース自動化が新たな競争の場として浮上しています。コードアーティファクトレベルでISO 26262準拠を文書化できるサプライヤーは、リスク回避型の完成車メーカーから優先ベンダーの地位を獲得しています。

戦略的提携が増加しています。クラウドプロバイダーはエッジコンピューティングオーケストレーションとスケーラブルなシミュレーションバックエンドを組み合わせ、自動車メーカーは研究開発負担をパートナー間で分散する共同投資構造を求めています。合併・買収は高効率知覚アクセラレータやエンドツーエンドツールチェーントレーサビリティなどのニッチ能力を標的にしています。特許出願は2024年に約40%増加しており、大量商業化前にアルゴリズム知的財産を確保するための競争激化を反映しています。

自律走行ソフトウェア産業リーダー

NVIDIA Corporation

Mobileye (Intel)

Waymo LLC

Tesla, Inc.

Baidu Apollo

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:日産は次世代ProPILOT先進運転支援技術の公開デモンストレーションを開始し、WayveのAIソフトウェアと独自のライダーベースのグラウンドトゥルース知覚を統合しました。

- 2025年9月:QualcommとBMWは、共同開発したSnapdragon Rideシリコンおよびソフトウェアに基づいて構築された自動運転システム、Snapdragon Ride Pilotを発表しました。

- 2025年9月:NVIDIAはWayveへの5億米ドルの投資意向を開示し、自律走行車向けの具現化AIの研究を加速しました。

- 2025年2月:General Motorsは13億5,000万米ドルのCruiseの買収を完了し、ロボタクシー展開拡大に先立って所有権を統合しました。

世界の自律走行ソフトウェア市場レポートの範囲

| レベル1 |

| レベル2 |

| レベル3 |

| レベル4および5 |

| 内燃機関 |

| 電気 |

| 乗用車 |

| 商用車 |

| 知覚・計画ソフトウェア |

| ショーファーソフトウェア |

| 車内センシングソフトウェア |

| 監視・モニタリングソフトウェア |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 自律性レベル別 | レベル1 | |

| レベル2 | ||

| レベル3 | ||

| レベル4および5 | ||

| 推進タイプ別 | 内燃機関 | |

| 電気 | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| ソフトウェアタイプ別 | 知覚・計画ソフトウェア | |

| ショーファーソフトウェア | ||

| 車内センシングソフトウェア | ||

| 監視・モニタリングソフトウェア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自律走行ソフトウェア市場は2025年にどれだけの収益を生み出しますか?

市場は2025年に22億9,000万米ドルの収益を生み出し、2030年までに43億8,000万米ドルに達する軌道にあります。

自律走行ソフトウェアの採用をリードしている地域はどこですか?

アジア太平洋地域は2024年に34%のシェアを保持しており、中国の支援的な政策と急速な製造規模拡大によって牽引されています。

最大の商業シェアを持つ自律性レベルはどれですか?

レベル2の運転支援ソフトウェアは、規制義務とマスマーケット乗用車の展開により、2024年に46%のシェアでリードしています。

電気自動車が自律ソフトウェアの成長にとって重要な理由は何ですか?

電気自動車のアーキテクチャは、高性能自律スタックの統合を簡素化する集中型コンピューティング能力と熱容量を提供します。

最も速く拡大している車両セグメントはどれですか?

商用車は最速の16.11%のCAGRを記録しています。これは、自律貨物・配送アプリケーションがフリートオペレーターに明確なコスト削減をもたらすためです。

最終更新日: