インダクタ、コア、およびビーズ市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

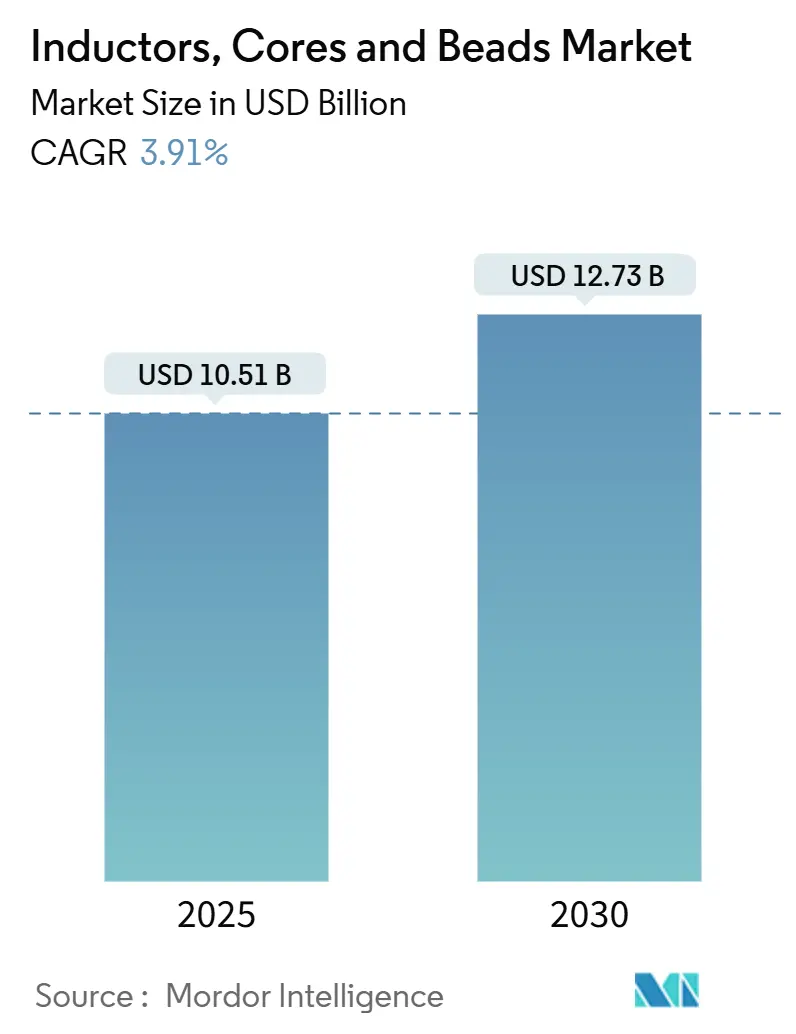

| 市場規模 (2025) | 10.51 十億米ドル |

| 市場規模 (2030) | 12.73 十億米ドル |

| 成長率 (2025 - 2030) | 3.91% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインダクタ、コア、およびビーズ市場分析

インダクタ、コア、およびビーズ市場の規模は2025年に107億1,000万米ドルと推定され、予測期間(2025年〜2030年)にCAGR 3.91%で成長し、2030年までに127億3,000万米ドルに達すると予測されています。

インダクタ、コア、およびビーズ産業は、技術的な小型化と高度な製造プロセスによって推進される重要な変革を経験しています。部品メーカーは、高性能基準を維持しながら、より小型で効率的な製品の開発にますます注力しています。このトレンドは、スマートフォン、モジュール、IoTアプリケーション向けの表面実装デバイス(SMD)およびチップスケール部品の開発に特に顕著に表れています。業界予測によると、近距離IoT接続は2026年までに206億に達すると予測されており、小型化された部品設計における継続的なイノベーションが必要とされています。より小さなフォームファクターへの推進により、高度な化学気相堆積法や多層技術を含む製造技術において画期的な開発が生まれています。

自動車セクターは、電気自動車の急速な普及と自律走行技術の加速的な採用により、インダクタ、コア、およびビーズ市場の重要な成長触媒として台頭しています。業界予測では、2040年までに約3,300万台の自律走行車が道路を走ると予測されており、高信頼性インダクタおよび磁気部品への需要を牽引しています。高度運転支援システム(ADAS)、車車間・路車間通信(V2X)システム、および電動パワートレインの統合により、高信頼性インダクタおよび磁気部品への前例のない需要が生まれています。メーカーは、過酷な環境での動作が可能で厳格な信頼性要件を満たす自動車グレードの製品を開発することで対応しています。

産業用オートメーションセクターは、インダストリー4.0技術とスマート製造ソリューションの普及により、大規模な変革を経験しています。産業用アプリケーションへのIoTデバイスの統合により、インダクタメーカーに新たな機会が生まれています。これらの部品は、自動化システムにおける電力管理および信号フィルタリングに不可欠です。エリクソンによると、世界の5G契約者数は2026年までに35億に達すると予測されており、産業用通信システムにおける高度な高周波(RF)インダクタおよび電磁干渉(EMI)抑制部品の必要性が高まっています。このトレンドにより、フェライト部品やフェライトコアを含む産業グレードアプリケーション向けに特化したインダクタの開発が増加しています。

コンシューマーエレクトロニクスは引き続き主要な成長ドライバーであり、デバイス機能の進化により、より高度な部品ソリューションが求められています。ジェフリーズ・アンド・カンパニーによると、世界のスマートフォン出荷台数は24億5,000万台に達すると予測されており、部品需要の膨大な規模が浮き彫りになっています。メーカーは、現代の電子デバイスのエネルギー効率とパフォーマンスに対する高まる需要を満たすために、多層チップインダクタおよびパワーインダクタの新世代を開発しています。コンシューマーデバイスにおけるワイヤレス充電、高速データ伝送、および強化された電力管理へのトレンドが、インダクタ設計と材料技術のイノベーションを促進し、高度な磁気コアおよび製造プロセスの開発につながっています。

インダクタ、コア、およびビーズ市場のグローバルトレンドとインサイト

5Gソリューションの革新と採用の増加がコンシューマーエレクトロニクスの需要を拡大

5G技術の急速な進歩と普及により、コンシューマーエレクトロニクスにおける重要なイノベーションが推進され、さまざまなアプリケーションにわたるインダクタ、フェライトビーズ、および磁気ビーズへの需要が増大しています。スマートフォンの構成の約15%はセラミックおよびガラス部品で構成されており、特にインダクタなどの受動部品のコアを採用した熱管理用回路基板を持つ電子アプリケーションにおいて顕著です。接続デバイスおよびモノのインターネット(IoT)の普及がこの需要をさらに増幅させており、これらの技術は強化された電力管理および信号処理能力を必要としています。コンシューマーエレクトロニクスへの5G技術の統合により、高度な電磁干渉(EMI)フィルタリングおよび電力管理ソリューションを必要とする、より高度なデバイスの開発が進んでいます。インダクタおよびEMI抑制コアは、デバイスの効率とパフォーマンスを維持する上で重要な役割を果たしています。

通常、数百ワットから数キロワットに及ぶ高出力電子デバイスの採用が増加しており、磁気部品、特に充電インフラにおける需要が大幅に高まっています。平均して、1台の充電スタンドには約20個の磁気部品が必要であり、インダクタはこれらの部品の中で大きな割合を占めています。このトレンドは、コンシューマーエレクトロニクスへのワイヤレス充電機能の統合増加と電気自動車の充電インフラの拡大によってさらに支持されています。しかし、インテルの見解として、マルチコアプロセッサの電力管理用DC-DCコンバータに使用されるオンチップインダクタがチップ総面積の約4分の1を占めるという課題が指摘されており、メーカーはより効率的でコンパクトなソリューションの開発に注力しています。これにより、トランスコアおよびフェライトコアの開発において、パフォーマンス特性を維持または向上させながら小型化を目指した研究開発活動への投資が増加しています。

セグメント分析

グローバルインダクタ、コア、およびビーズ市場におけるパワーインダクタセグメント

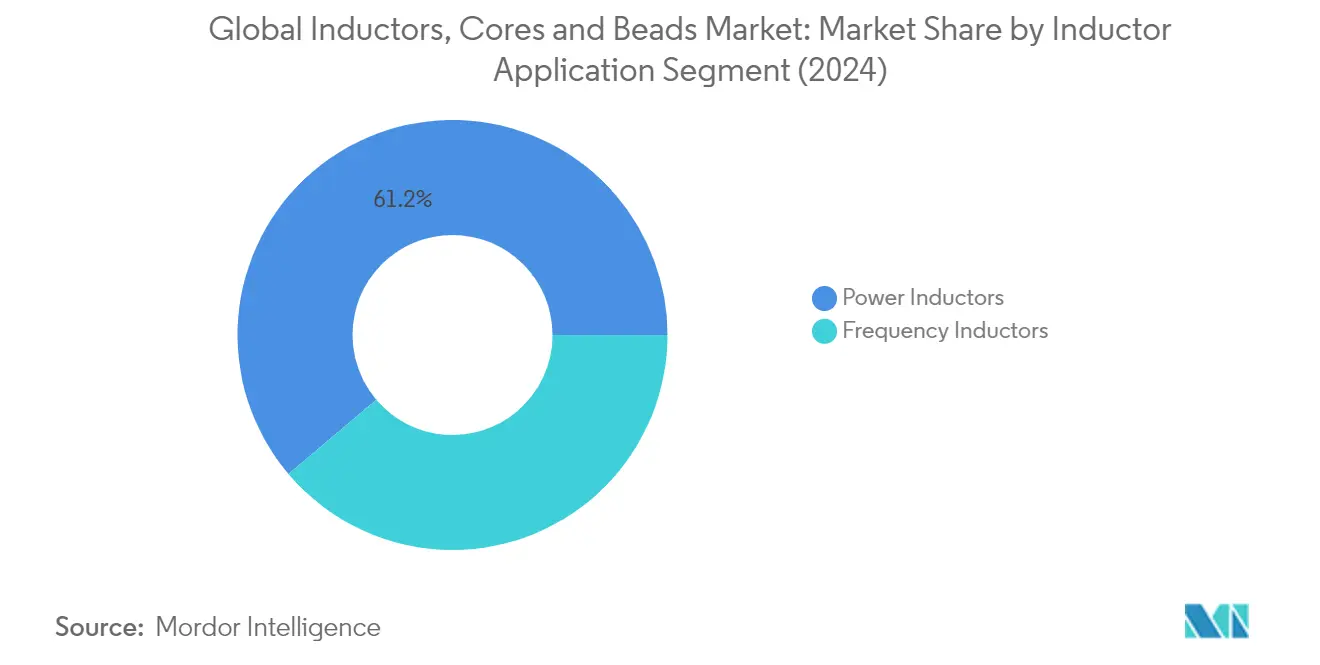

パワーインダクタは、グローバルなインダクタ、コア、およびビーズ市場において引き続き優位性を保ち、2024年に約61%の市場シェアを占めています。この重要な市場ポジションは、電圧変換アプリケーションにおける重要な役割と、電流または電圧が変動する電気回路において安定した電流を維持する能力によって牽引されています。パワーインダクタは、スマートフォン、タブレット、自動車システム、航空宇宙アプリケーション、コンピューティングデバイスなど、さまざまなアプリケーションに広く展開されており、電磁干渉(EMI)を最小限に抑えながら効率的な電力変換を提供しています。このセグメントの高いパフォーマンスは、電気自動車の採用増加、自動車エレクトロニクスの進歩、および現代の電子デバイスにおける電力管理システムの統合増加によって特に強化されています。主要メーカーは、次世代電子デバイスおよびシステムの進化するニーズを満たすために、効率の向上、磁気コアの損失低減、および熱性能の改善を備えた革新的なパワーインダクタの開発に注力しています。

グローバルインダクタ、コア、およびビーズ市場における周波数インダクタセグメント

周波数インダクタセグメントは堅調な成長を経験しており、2024年から2029年にかけて約6%のCAGRで拡大すると予測されています。この加速的な成長は、主に5G技術の採用増加と無線通信における高周波アプリケーションへの需要の増大によって牽引されています。周波数インダクタは、信号の完全性が最重要視される高周波(RF)回路、移動体通信機器、無線LAN(WLAN)、その他の高周波アプリケーションにおいてますます重要になっています。このセグメントの成長は、電子デバイスの小型化トレンドによってさらに支持されており、メーカーはより小型でありながら高性能なRFインダクタを開発し、移動体通信技術の進歩に貢献しています。IoTデバイスの拡大、スマートシティの発展、およびさまざまな産業における無線技術の実装増加が、特に高いQ値と優れた電気抵抗特性を必要とするアプリケーションにおいて、周波数インダクタに対する大きな機会を生み出しています。

セグメント分析:インダクタコア別

インダクタ、コア、およびビーズ市場におけるエア/セラミックコアセグメント

エア/セラミックコアセグメントは、グローバルなインダクタ、コア、およびビーズ市場において引き続き優位性を保ち、2024年に約47%の市場シェアを占めています。この重要な市場ポジションは、主に低インダクタンス値、最小限のコア損失、および高いQ値が不可欠な高周波回路における広範なアプリケーションによって牽引されています。エアコアインダクタは、高調波振動を最小化するためにラジオ送信機において特に好まれており、セラミックコアインダクタは移動体通信、WLAN、およびさまざまなRFアプリケーションにおいて注目を集めています。このセグメントのリーダーシップは、無線通信デバイスからの需要の増大と5G技術の採用増加によってさらに強化されており、これらのフェライトコアが最適なパフォーマンスと信号効率を確保する上で重要な役割を果たしています。

インダクタ、コア、およびビーズ市場におけるエア/セラミックコアセグメントの成長

エア/セラミックコアセグメントは、予測期間2024年〜2029年にわたって年間約4%の成長率で堅調な成長を示すと予測されています。この成長軌道は、主に無線技術の採用増加と移動体通信規格の継続的な進化によって牽引されています。このセグメントの拡大は、RFフィルタ、インピーダンスマッチング、アイソレーション回路、およびさまざまな音声アプリケーションなどの新興アプリケーションにおけるセラミックコアインダクタへの需要増大によってさらに支持されています。この成長は、製造プロセスにおける継続的な技術進歩によっても後押しされており、現代の電子デバイスの厳しい要件を満たすより効率的で小型化された部品の生産が可能となっています。

インダクタコア市場における残りのセグメント

フェライトコアおよびその他のコアタイプを含む市場の残りのセグメントは、エレクトロニクス産業全体にわたる多様なアプリケーションニーズに応える上で重要な役割を果たしています。フェライトコアは、その優れた磁気特性と高い固有抵抗率により、高周波パワーインダクタおよびトランスコアに理想的であるとして特に高く評価されています。MPPコア、粉末鉄コア、積層コアなどの材料を含むその他のコアタイプセグメントは、特定の磁気的および電気的特性を必要とする特殊なアプリケーションに対応しています。これらのセグメントは、特に自動車エレクトロニクス、電力変換、および産業用アプリケーションにおいて、技術的進歩と変化する業界要件とともに進化し続けています。

セグメント分析:インダクタタイプ別

インダクタ、コア、およびビーズ市場における多層チップセグメント

多層チップインダクタセグメントは、グローバルなインダクタ、コア、およびビーズ市場において優位性を保ち、2024年に約43%の市場シェアを占めています。これらのインダクタは、中央コアに複数の層のコイル巻線を特徴とし、高インダクタンスと最大動作周波数能力の間の戦略的なトレードオフを提供しています。このセグメントのリーダーシップポジションは、主にRF回路マッチング、無線アプリケーション、および各種通信・ポータブルデバイスへの広範なアプリケーションによって牽引されています。5G技術の採用増加と小型化された電子部品への需要増大が、このセグメントの市場ポジションをさらに強化しています。多層チップインダクタは、低プロファイルを維持しながら十分な電流処理能力を提供する能力において業界で特に高く評価されており、スマートフォン、デジタルカメラ、タブレット、SSD、HDD、およびその他のモバイル電子デバイスに理想的です。このセグメントは、特にADASなどのアプリケーションや車載カメラ、レーダー、LiDAR、ECUなどの電子デバイスにおいて自動車エレクトロニクスからの需要増加に牽引され、2024年から2029年にかけて約5%の堅調な成長を経験しています。

インダクタタイプセグメント分類における残りのセグメント

インダクタタイプ市場におけるその他の重要なセグメントには、モールドSMDワイヤーウォウンド、アキシャル、およびラジアルインダクタが含まれており、それぞれがさまざまな産業にわたる特定のアプリケーションに対応しています。モールドSMDワイヤーウォウンドインダクタは、引張力、機械的衝撃、および圧力に対する優れた耐性を提供し、マイクロテレビ、液晶テレビ、ビデオカメラ、カーラジオ・ステレオ、および携帯電話において特に高く評価されています。色コードバンドとダンベル形状のフェライトコア構造で識別できるアキシャルインダクタは、さまざまな電子アプリケーションにおいて信頼性の高いパフォーマンスを提供しています。水平および垂直実装オプションの両方で利用可能なラジアルインダクタは、主にプリント回路基板アプリケーションに使用され、設計と実装の柔軟性を提供しています。これらのセグメントは、特定のアプリケーション向けの特化したソリューションを提供することにより、市場を補完し、インダクタ市場の全体的な成長と多様性に貢献しています。

セグメント分析:エンドユーザー産業別

インダクタ、コア、およびビーズ市場におけるコンピューティングおよびコンシューマーエレクトロニクスセグメント

コンピューティングおよびコンシューマーエレクトロニクスは、グローバルなインダクタ、コア、およびビーズ市場において支配的なセグメントを代表しており、2024年に総市場シェアの約50%を占めています。この大幅な市場ポジションは、スマートフォン、タブレット、ノートパソコン、およびさまざまなコンピューティング機器を含む電子デバイスの採用増加によって牽引されています。このセグメントの成長は、特に電力管理およびRFアプリケーションにおけるコンシューマーエレクトロニクスへの多層チップインダクタ需要の増大によってさらに後押しされています。クラウドコンピューティングとデータセンターの普及により、サーバーおよびストレージアプリケーションにおけるインダクタへの大きな需要が生まれています。さらに、このセグメントはコンシューマーエレクトロニクスにおける継続的なイノベーションから恩恵を受けており、メーカーは現代のポータブルデバイスの要件を満たすためにより小型で効率的な部品の開発に注力しています。5G対応デバイスやIoT製品などの新技術の台頭が、このセグメントの市場ポジションをさらに強化しています。

インダクタ、コア、およびビーズ市場における自動車セグメント

自動車セグメントは、インダクタ、コア、およびビーズ市場において最も急成長するセクターとして台頭しており、2024年から2029年の期間に約6%成長すると予測されています。この顕著な成長は、主に車両の電動化の進展と高度運転支援システム(ADAS)の採用増加に起因しています。このセグメントは、電気自動車のパワートレイン、バッテリー管理システム、および充電インフラに使用されるパワーインダクタへの大幅な需要が見られます。現代の車両における高度な電子制御ユニット(ECU)の統合により、特に過酷な自動車環境向けに設計されたさまざまな種類のインダクタへの追加需要が生まれています。さらに、コネクテッドカーおよび自律走行車へのトレンドの高まりが、車両通信システムおよびセンサーにおける高性能インダクタの必要性を牽引しています。車両重量を削減しながら電気効率を改善することへの自動車産業の注力も、高度なインダクタ技術の採用増加につながっています。

エンドユーザー産業における残りのセグメント

通信、航空宇宙・防衛、およびその他の産業セクターは、インダクタ、コア、およびビーズ市場において重要なセグメントを構成しています。通信セグメントは、特に5G展開と無線通信システムにおけるネットワークインフラ開発において重要な役割を果たしています。航空宇宙・防衛セクターは、ナビゲーションシステム、レーダー機器、および軍事通信における重要なアプリケーションに対して高信頼性インダクタを要求しています。その他の産業用アプリケーションには、電力生成、産業用オートメーション、および医療機器が含まれており、インダクタは電力変換および信号処理において不可欠な部品です。これらのセグメントは、それぞれのセクターがインダクタ技術とアプリケーションの特定の分野におけるイノベーションを推進することにより、市場の多様性と安定性に集合的に貢献しています。これらのセグメントにわたる多様な要件が、市場プレーヤー間の製品開発と製造戦略に影響を与え続けています。

地域分析

北米のインダクタ、コア、およびビーズ市場

北米のインダクタ、コア、およびビーズ市場は、2024年にグローバル市場シェアの約17%を占めており、タイヤ空気圧監視システムの義務的な実装と電気自動車の採用増加によって主に牽引されています。この地域の市場動向は、車両の電動化を促進する厳格な環境規制と自動車システムにおける電子制御ユニット(ECU)の統合増加によって大きく影響されています。大手自動車メーカーの存在と高度運転支援システム(ADAS)開発への注力が、自動車用インダクタへの需要を牽引し続けています。さらに、この地域の堅調なコンシューマーエレクトロニクスセクターは、変動を経験しながらも、特にタブレット、スマートフォン、サーバー、ノートパソコン、GPSプロダクトなどのアプリケーションにおいてインダクタへの実質的な需要源として残っています。北米における5G技術の急速な採用により、フェライトコアや磁気部品を含むこれらの部品が次世代移動体通信技術、IoTデバイス、および自律走行アプリケーションに不可欠であることから、インダクタメーカーに追加の機会が生まれています。この地域の強力な製造・産業セクター、特に航空宇宙、軍事、および自動車産業は、高品質なインダクタおよび関連する磁気コアへの実質的な需要を生み出し続けています。

欧州のインダクタ、コア、およびビーズ市場

欧州のインダクタ、コア、およびビーズ市場は、2019年から2024年の期間に約2%の安定した成長率を示し、通信機器および自動車イノベーションにおける技術リーダーとしての地位によって形成されています。欧州の市場は、高度な自動車産業によって特徴付けられており、ドイツやイタリアなどの国がこのセクターにおける技術革新をリードしています。さまざまな政府の取り組みと環境規制によって支持された電気自動車採用への積極的な推進により、自動車グレードのインダクタへの強い需要が生まれています。市場は、特にドイツやイタリアなどの国におけるインダストリー4.0への取り組みによってさらに強化されており、製造プロセスにおける自動化技術の採用を推進しています。スマートシティの開発と高度な接続ソリューションの実装への注力により、フェライトビーズや磁気ビーズを含むインダクタおよび関連部品への追加需要チャネルが生まれています。厳格な自動車規制の存在とさまざまな高度運転支援システム(ADAS)の標準化により、欧州はインダクタを含む自動車用電子部品の重要な市場となっています。持続可能な技術とグリーンエネルギーソリューションへの地域の重点化も、再生可能エネルギーシステムとスマートグリッドインフラにおけるアプリケーションを通じて市場の成長に貢献しています。

アジア太平洋地域のインダクタ、コア、およびビーズ市場

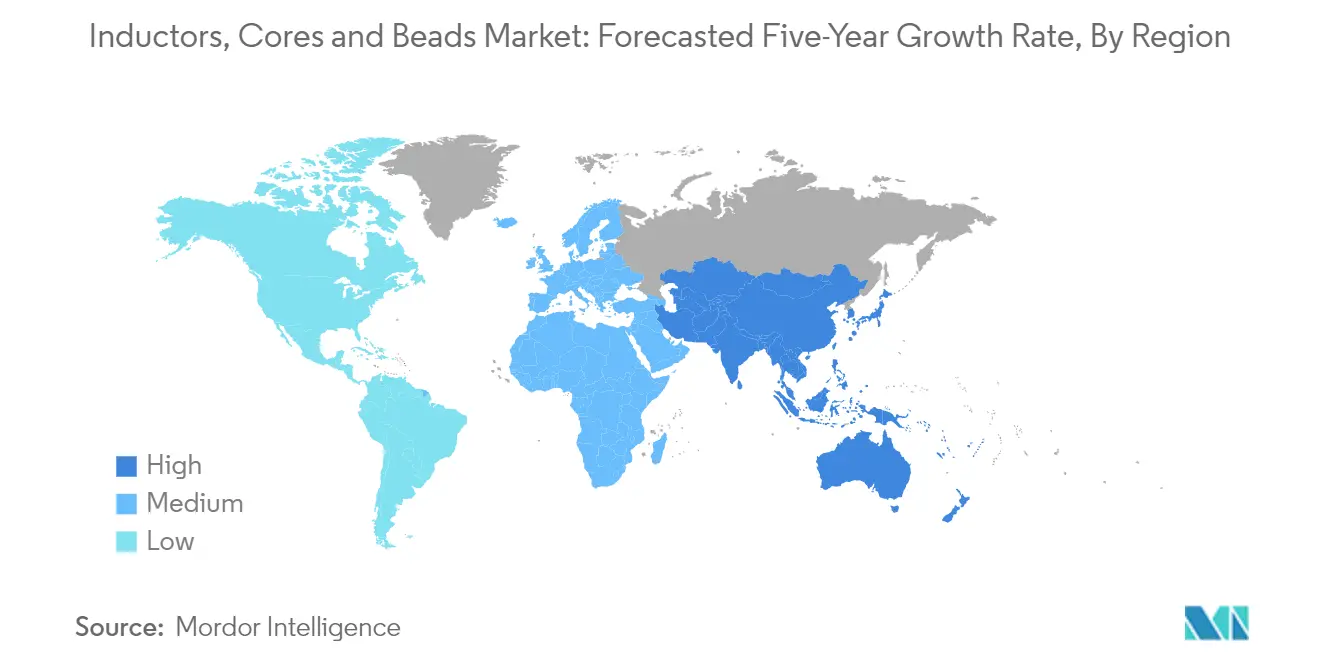

アジア太平洋地域のインダクタ、コア、およびビーズ市場は、2024年から2029年の期間に約5%の堅調な成長率で拡大すると予測されており、グローバル市場において最も活力ある地域としての地位を確立しています。この地域は、費用対効果の高い輸送と原材料の優位性から恩恵を受け、主要な製造拠点として台頭しています。市場は、インダストリー4.0への取り組みの実施により、生産プロセスにおける自動化の増加を通じて大きな変革を経験しています。アジア諸国全体での5G技術展開の急速な進展により、フェライトコアや磁気部品を含むこれらの部品が次世代通信インフラに不可欠であることから、インダクタメーカーに大きな機会が生まれています。特に中国、日本、および韓国などの国々における地域の活況を呈するコンシューマーエレクトロニクスセクターが、さまざまな種類のインダクタおよび関連部品への需要を牽引し続けています。主要なアジア経済圏全体でのスマートシティへの取り組みへの高まる重点化が、電子部品への追加需要チャネルを生み出しています。電気自動車製造と高度運転支援システムにおける自動車セクターの進化が、この地域の市場見通しをさらに強化しています。主要な製造拠点の存在と電子部品生産能力の継続的な拡大が、アジア太平洋地域をインダクタメーカーにとって重要な市場として位置付けています。

その他地域のインダクタ、コア、およびビーズ市場

ラテンアメリカ、中東、およびアフリカを包含するその他地域のインダクタ、コア、およびビーズ市場は、産業化の進展と技術の採用増加によって牽引される独自の成長機会を提供しています。ラテンアメリカ市場は、産業用オートメーションへの投資増加と、政府の奨励措置および税制優遇によって支持された電気自動車の段階的な採用を通じて成長を経験しています。伝統的に石油・ガスセクターに依存してきた中東市場は、自動化技術の導入と再生可能エネルギーソリューションの採用増加を通じた変革を目撃しています。スマートシティ開発と持続可能な交通ソリューションへの地域の推進が、インダクタメーカーに新たな機会を生み出しています。これらの地域の自動車セクターは、他の主要市場と比較して比較的ゆっくりとしたペースで発展していますが、特に電気自動車の採用と高度な自動車エレクトロニクスにおいて有望な成長の兆しを見せています。現地製造能力の開発への高まる注力とこれらの地域におけるコンシューマーエレクトロニクスへの需要増大が、市場拡大の新たな機会を生み出しています。これらの地域全体での通信インフラの段階的な改善とデジタル技術の採用増加が、インダクタ、コア、およびビーズ市場における将来の成長を牽引すると予測されています。

競争環境

インダクタ、コア、およびビーズ市場のトップ企業

市場は主要プレーヤー間における継続的な製品イノベーションを特徴とし、小型化された高性能磁気部品の開発に向けた研究開発への多大な投資が行われています。企業は、増大する需要を満たすために、特にアジア太平洋地域における戦略的な設備拡張を通じて製造能力の拡大に注力しています。高度な製造技術と自動化ソリューションの統合を通じて生産効率を改善することにより、業務上の機動性が実証されています。戦略的な動きには、市場リーチを強化するための販売代理店とのパートナーシップ強化と、自動車およびコンシューマーエレクトロニクスセクターの新興アプリケーション向けの特化したソリューションの開発が含まれています。市場リーダーは、戦略的な買収と技術的コラボレーションを通じて製品ポートフォリオを拡大しながら、持続可能性への取り組みとグリーン製造慣行にも重点を置いています。

グローバル電子コングロマリットが市場を支配

インダクタ、コア、およびビーズ市場は、多様な製品ポートフォリオを持つ大手グローバル電子部品メーカーによって支配される比較的集約された構造を示しています。これらの確立されたプレーヤーは、広範な製造能力、強力な流通ネットワーク、および大規模な研究開発リソースを活用して市場ポジションを維持しています。競争環境は、包括的なソリューションを提供し複数のエンドユーザー産業にサービスを提供する能力から大きな市場シェアを保持する多角化された電子コングロマリットと特化した部品メーカーの両方が存在することで特徴付けられています。

市場は、地理的プレゼンスの拡大と技術能力の強化を目的とした複数の戦略的な合併・買収を目撃しています。主要プレーヤーは、サプライチェーンの管理を維持し一貫した製品品質を確保するために、バーティカルインテグレーション戦略にますます注力しています。特にアジア太平洋地域の地域メーカーが、費用競争力のあるソリューションを提供し地元の相手先商標製造会社(OEM)との強固な関係を構築することで、重要なプレーヤーとして台頭しています。市場では、イノベーションを加速し新興アプリケーション要件に対処するために、磁気ビーズ市場の成長を含む確立されたプレーヤーと技術系スタートアップの間のコラボレーションも見られます。

イノベーションとカスタマイズが市場の成功を牽引

インダクタ、コア、およびビーズ市場における成功は、さまざまな産業にわたる特定のアプリケーション要件を満たすカスタマイズされたソリューションを提供する能力にますます依存しています。企業は、規模の経済を達成するための高度な製造能力への投資を行いながら、標準化された製品提供と特化したソリューションのバランスを維持する必要があります。市場リーダーは、製品開発サイクルへの早期参画と包括的な技術サポートの提供を通じて、主要顧客との強固な関係を発展させることに注力しています。サプライチェーンの複雑さをナビゲートし、製品品質を確保しながら価格競争力を維持する能力が、市場ポジションを維持するために重要となっています。

市場における将来の成功は、コスト競争力を維持しながら小型化と高性能化への高まる需要に対応することを企業に求めるでしょう。プレーヤーは、原材料価格の変動とサプライチェーン混乱の可能性に関連するリスクを軽減するための戦略を開発しなければなりません。環境規制と持続可能性要件への高まる注力は、フェライト部品やフェライトコアの使用を含む環境に優しい製造プロセスと材料への投資を必要としています。企業はまた、成熟した市場における確立された顧客との強固な関係を維持しながら、新興市場でのプレゼンスを強化する必要があります。急速に進化する技術要件への適応能力と強固な知的財産ポートフォリオの維持が、長期的な成功に不可欠となるでしょう。

インダクタ、コア、およびビーズ産業のリーダー企業

TDK Corporation

Vishay International Inc.

Panasonic Corporation

Murata Manufacturing Co. Ltd.

Taiyo Yuden Co. Ltd.

- *免責事項:主要選手の並び順不同

グローバルインダクタ、コア、およびビーズ市場レポートの範囲

市場は、インダクタタイプ(パワーインダクタ、多層チップインダクタ、RFインダクタ、その他のインダクタタイプ)、コア材料(エアコア、フェライトコア、セラミックコア、その他のコアタイプ)、チップビーズ(多層ビーズ、フェライトビーズ、EMIビーズ)、エンドユーザー産業(自動車、コンピューティング、通信、コンシューマーエレクトロニクス、その他のエンドユーザー産業)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| パワーインダクタ |

| 多層チップインダクタ |

| RFインダクタ |

| その他のインダクタタイプ |

| エアコア |

| フェライトコア |

| セラミックコア |

| その他のコアタイプ |

| 多層ビーズ |

| フェライトビーズ |

| EMIビーズ |

| 自動車 |

| コンピューティング |

| 通信 |

| コンシューマーエレクトロニクス |

| その他のエンドユーザー産業 |

| 北米 |

| 欧州 |

| アジア太平洋 |

| ラテンアメリカ |

| 中東・アフリカ |

| インダクタタイプ別 | パワーインダクタ |

| 多層チップインダクタ | |

| RFインダクタ | |

| その他のインダクタタイプ | |

| コア材料別 | エアコア |

| フェライトコア | |

| セラミックコア | |

| その他のコアタイプ | |

| チップビーズ別 | 多層ビーズ |

| フェライトビーズ | |

| EMIビーズ | |

| エンドユーザー産業別 | 自動車 |

| コンピューティング | |

| 通信 | |

| コンシューマーエレクトロニクス | |

| その他のエンドユーザー産業 | |

| 地域 | 北米 |

| 欧州 | |

| アジア太平洋 | |

| ラテンアメリカ | |

| 中東・アフリカ |

レポートで回答された主要な質問

インダクタ、コア、およびビーズ市場の規模はどれくらいですか?

インダクタ、コア、およびビーズ市場の規模は2025年に107億1,000万米ドルに達し、CAGR 3.91%で成長し、2030年までに127億3,000万米ドルに達すると予測されています。

現在のインダクタ、コア、およびビーズ市場の規模はどれくらいですか?

2025年、インダクタ、コア、およびビーズ市場の規模は107億1,000万米ドルに達すると予測されています。

インダクタ、コア、およびビーズ市場の主要プレーヤーは誰ですか?

TDK Corporation、Vishay International Inc.、Panasonic Corporation、Murata Manufacturing Co. Ltd.、およびTaiyo Yuden Co. Ltd.は、インダクタ、コア、およびビーズ市場で事業を展開している主要企業です。

インダクタ、コア、およびビーズ市場において最も急成長している地域はどこですか?

北米は予測期間(2025年〜2030年)において最も高いCAGRで成長すると推定されています。

インダクタ、コア、およびビーズ市場において最大のシェアを持つ地域はどこですか?

2025年、アジア太平洋地域がインダクタ、コア、およびビーズ市場において最大の市場シェアを占めています。

このインダクタ、コア、およびビーズ市場レポートはどの年をカバーしており、2024年の市場規模はいくらでしたか?

2024年、インダクタ、コア、およびビーズ市場の規模は101億米ドルと推定されました。本レポートは2019年、2020年、2021年、2022年、2023年、および2024年のインダクタ、コア、およびビーズ市場の過去市場規模をカバーしています。また、本レポートは2025年、2026年、2027年、2028年、2029年、および2030年のインダクタ、コア、およびビーズ市場規模を予測しています。

最終更新日: