ナノ磁気デバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.17 十億米ドル |

| 市場規模 (2031) | 1.43 十億米ドル |

| 成長率 (2026 - 2031) | 4.20% CAGR |

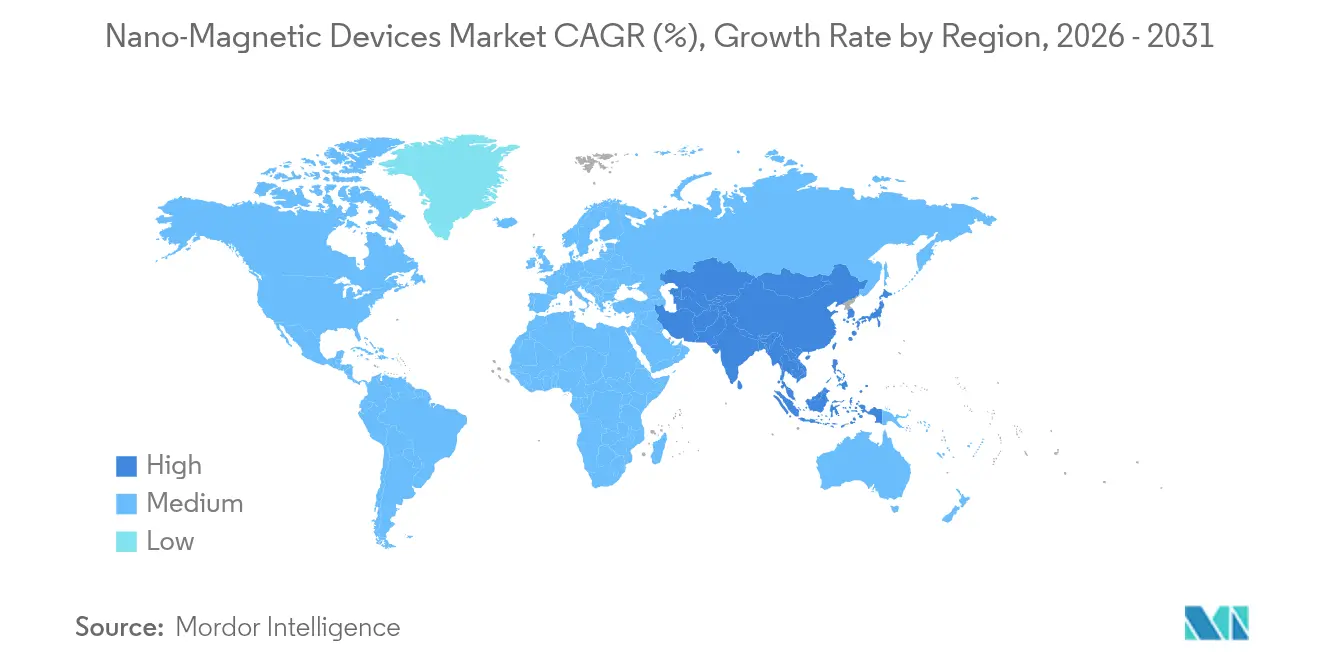

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

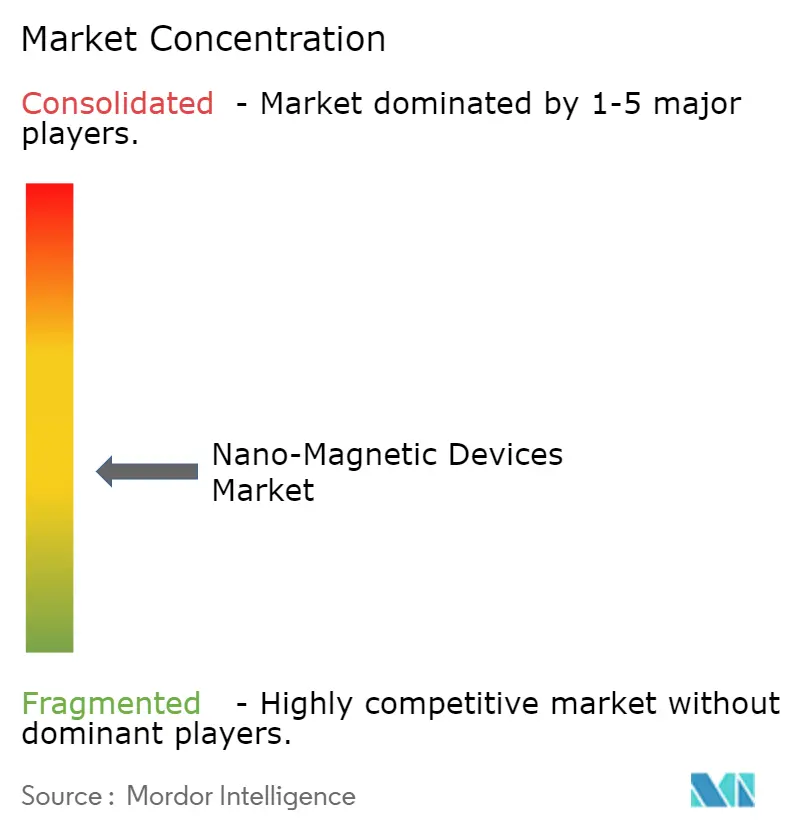

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナノ磁気デバイス市場分析

ナノ磁気デバイス市場規模は、2025年の11億2,000万米ドルから2026年には11億7,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率4.20%で2031年までに14億3,000万米ドルに達すると予測されています。スピンベースのアーキテクチャが電荷ベースのエレクトロニクスに取って代わり、低消費電力と高速スイッチングを実現することで需要が拡大しています。[1]米国エネルギー省、「Draft_EES2_Roadmap_AMMTO」、energy.gov CHIPSおよび科学法ならびにEUチップス法による政府インセンティブが研究を加速させ、300 mmファブのアップグレードがGMRおよびTMRセンサーの製造歩留まりを向上させています。OTAアップデート向けMRAMの自動車認定、放射線耐性メモリへの深宇宙需要、アジア太平洋地域のファブ拡張が長期的な成長を後押ししています。一方、コバルトおよびガリウムに対する輸出規制、10 nm未満のパターニング歩留まり損失、次世代HDDのアレアル密度限界が近期の勢いを抑制しています。

主要レポートのポイント

- タイプ別では、センサーが2025年に41.05%の収益シェアでトップを占め、データストレージデバイスは2031年までに年平均成長率6.01%で拡大する見込みです。

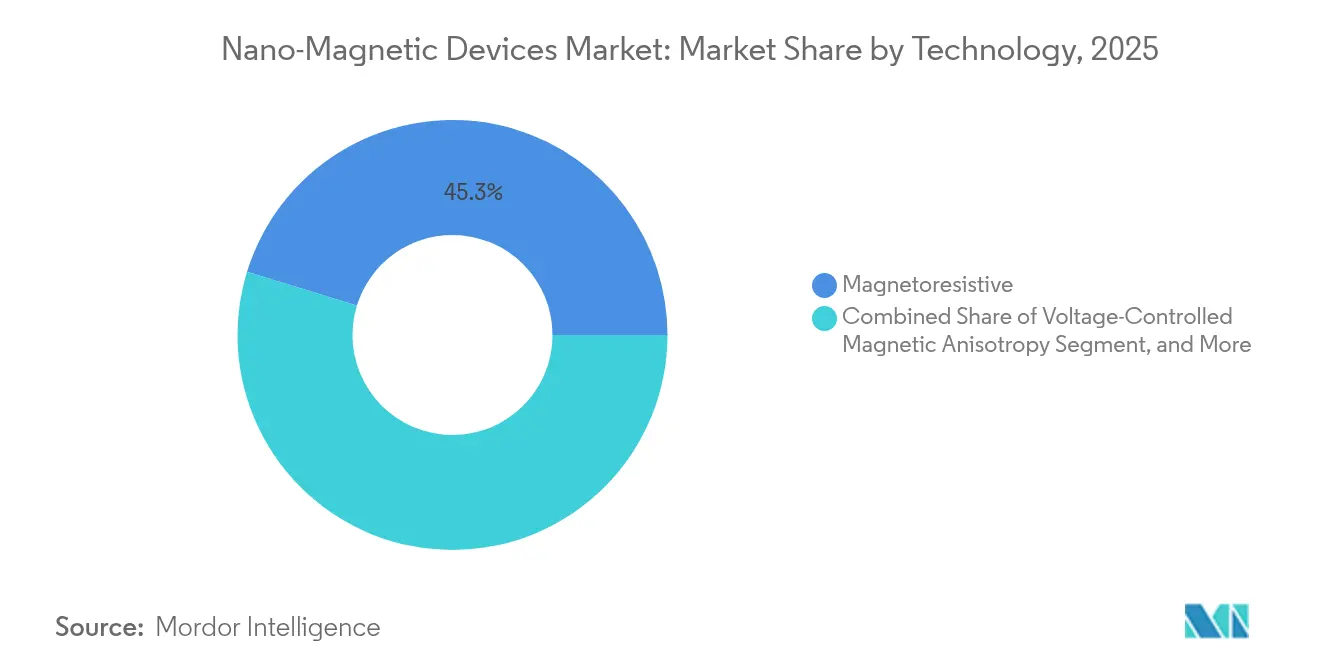

- 技術別では、磁気抵抗デバイスが2025年にナノ磁気デバイス市場シェアの45.25%を占め、スピン転送トルク技術は2031年まで年平均成長率5.23%で進展しています。

- 最終用途垂直市場別では、コンシューマーエレクトロニクスが2025年にナノ磁気デバイス市場規模の37.44%を占め、自動車・輸送分野は2031年まで年平均成長率5.32%で上昇する見込みです。

- 地域別では、北米が2025年にナノ磁気デバイス市場の31.25%を占め、アジア太平洋地域は2031年まで年平均成長率4.83%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルナノ磁気デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| OTAアップデート向けMRAMの自動車認定 | +0.8% | 北米およびEU | 中期(2〜4年) |

| GMR/TMRセンサー向け300 mmファブのアップグレード | +0.6% | アジア太平洋地域、グローバルサプライ | 短期(2年以内) |

| 深宇宙ミッション向け放射線耐性スピントロニクスメモリ | +0.4% | 北米およびEU | 長期(4年以上) |

| 中国の風力タービンにおけるNdFeBナノ複合磁石への移行 | +0.5% | アジア太平洋地域、グローバル | 中期(2〜4年) |

| スピントロニクス向けCHIPSおよびEUチップス法の資金援助 | +0.7% | グローバル | 長期(4年以上) |

| 自律移動ロボット向け3次元LiDAR磁気融合センサー | +0.3% | アジア太平洋地域、グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EUおよび米国車両のOTAファームウェアアップデート向けMRAMの自動車認定

自動車OEMは現在、無制限の書き込みサイクルに耐えるMRAMを認定しており、ソフトウェア定義車両におけるフラッシュメモリの摩耗に関する懸念を払拭しています。TSMCの組み込みMRAMは、データ破損なしに頻繁なOTAパッチを管理するマイクロコントローラーを実現します。[2]Taiwan Semiconductor Manufacturing Company、「自動車アプリケーション向け組み込み不揮発性メモリ」、tsmc.com TDKは、150 °Cまでの動作においてASIL D安全規格に準拠した冗長TMR角度センサーTAS8240を発表し、勢いを強化しました。電気自動車の生産は27%増加すると予測されており、バッテリーおよびドライブトレインモジュールにおける磁気センシングへの需要が高まっています。[3]TDK Corporation、「磁気センサー:TDKが新しい冗長アナログTMR角度センサーを発表」、tdk.com 堅牢なメモリ耐久性と高精度センシングが相まって、ナノ磁気デバイス市場を将来の自動車エレクトロニクスの中核的な実現技術として確立しています。

GMR/TMRセンサーIC生産向け300 mmファブのアップグレード

東アジアのファウンドリーは、300 mmウェーハ上のスピン軌道トルクMTJにおいて99.6%の歩留まりを検証しており、スイッチング電流は2 nsで680 µA、TMR比は119%超を達成しています。これらの歩留まりによりユニットコストが低下し、メーカーは単一ダイ上に多軸センサーを集積できるようになります。東北大学の単一ナノメートルMTJに関するガイドラインは、150 °Cで10年以上のデータ保持を確保しながら10 ns未満の速度を維持します。EUVリソグラフィーは現在5 nm解像度に達しており、さらなる小型化を導いています。コスト競争力のある高密度センサーは、コンシューマーエレクトロニクスおよび産業オートメーションへの採用を拡大し、ナノ磁気デバイス市場を加速させています。

深宇宙ミッション向け放射線耐性スピントロニクスメモリの需要

Everspinは、放射線耐性航空宇宙システム向けMRAMマクロを供給するために925万米ドルを確保し、重イオン照射下における磁気メモリの耐性を際立たせました。[4]Everspin Technologies、「放射線耐性eMRAM向けMRAM技術提供契約」、investor.everspin.com NASAのデータは、MRAMが高線量のガンマ線および中性子照射後も機能を維持することを示しており、これはフラッシュやDRAMでは達成できない特性です。Honeywellの宇宙認定MRAM製品は、摩耗なしに15〜20年の寿命を目標としており、火星を超えたミッションにとって不可欠です。これらの能力により、ナノ磁気デバイス市場は従来のシリコンメモリが機能しない深宇宙プラットフォームへと拡大しています。

中国の風力タービンにおけるNdFeBナノ複合磁石への移行

中国のタービンメーカーは、粒子径を730 nmから76 nmに縮小して磁気エネルギーを高めるNdFeBナノ複合磁石を導入することで、希土類依存度を低減しています。エタノールを用いた湿式ボールミリングが均一性を向上させ、より高い出力を持つ軽量発電機を実現しています。アップグレードされた磁石は急速に拡大する洋上風力発電設備を支援し、グローバルOEMへの技術波及効果をもたらします。その結果生じる大量需要が、ナノ磁気デバイス市場における地域的優位性を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コバルトおよびガリウムに対する重要鉱物輸出規制 | -1.2% | グローバル、北米およびEUで深刻 | 短期(2年以内) |

| 10 nm未満のパターニング歩留まり損失 | -0.8% | グローバルの先進製造拠点 | 中期(2〜4年) |

| HDDのアレアル密度上限(3 Tb/平方インチ未満) | -0.4% | グローバルのデータストレージプレーヤー | 長期(4年以上) |

| TMRセンサーのIEC/JEDEC規格の欠如 | -0.6% | グローバルの規制当局 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コバルトおよびガリウムに対する重要鉱物輸出規制

中国はグローバルのガリウムの98%を供給しており、潜在的な輸出禁止は米国のGDPから34億米ドルを削減し、ガリウム価格を150%超引き上げる可能性があります。ヒ化ガリウムおよび窒化ガリウムデバイスはRFモジュール内の磁気センサーと共にパッケージングされることが多いため、供給不足はナノ磁気デバイス市場全体に波及します。GaNに依存するペンタゴンのレーダー近代化は、戦略的リスクをさらに高めています。リサイクルイニシアチブとAIを活用した磁石設計がリスク軽減を目指していますが、近期のボラティリティは続いています。

ナノ磁石製造における10 nm未満のパターニング歩留まり損失

10 nm未満の高異方性アイランドの形成は、確率論的EUVレジスト不良およびラインエッジラフネスを引き起こし、ウェーハ歩留まりを大幅に低下させます。IMECのHigh-NA EUVラボは2026年までに0.55 NAツールを試験導入する予定ですが、量産の実現可能性は未証明です。プロセスウィンドウが拡大するまで、メーカーは投資を抑制し、ナノ磁気デバイス市場の軌道を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:センサー優位の中でデータストレージがイノベーションを牽引

センサーは2025年にナノ磁気デバイス市場の41.05%を占め、自動車、産業、モバイル製品に根ざしています。一方、データストレージデバイスは年平均成長率6.01%を記録し、ストレージ向けナノ磁気デバイス市場規模を2026年の2億4,000万米ドルから2031年には3億3,000万米ドルへと押し上げています。MRAMの不揮発性と放射線耐性が宇宙探査機および電気自動車への採用を支えています。イメージングデバイスは、生体磁気信号を捉える超高感度xMRコンポーネントにより牽引力を増し、新たな収益源を生み出しています。

MRAMの無制限耐久性はフラッシュを凌駕し、乗用車のOTAボトルネックを解消します。革新的な3次元磁気記録は10 Tbit/平方インチの容量を約束し、HDDの存在意義を持続させます。新興のスピンロジックはメモリとコンピュートを統合し、インメモリ処理パラダイムの到来を予告しています。

注記: 全セグメントのシェアはレポート購入時に入手可能

センサー別:TMR技術がホール効果の優位性に挑戦

ホール効果センサーは低コストと成熟したサプライチェーンにより、2025年のセンサー収益の41.08%を占めました。TMRセンサーは年平均成長率5.61%で拡大しており、300 mmファブが量産を拡大するにつれて価格差が縮小しています。冗長角度センサーTAS8240はISO 26262 ASIL Dを満たし、自動車への対応を示しています。

GMRは感度と手頃な価格のバランスを取りながら中間層のニッチ市場を占めています。磁歪センサーはEMI耐性が重要な航空宇宙油圧制御において優れた性能を発揮します。TMRベースのデジタルコンパスは、校正後に方位角誤差を4.18°から0.46°に削減し、ドローンのナビゲーションを改善します。オフセットキャンセル機能を備えた新しい3軸シリコンホールセンサーは感度を198 V A⁻¹ T⁻¹に向上させ、ホールファミリーが依然としてイノベーションを続けられることを示しています。

技術別:スピン転送トルクが次世代プラットフォームとして台頭

磁気抵抗アプローチは2025年にナノ磁気デバイス市場シェアの45.25%を占めましたが、スピン転送トルクデバイスは2031年まで年平均成長率5.23%で進展しています。STT-MRAMは2 nsで680 µAのスイッチング電流を達成しながら、150 °Cで10年間データを保持します。

電圧制御異方性研究はさらに低消費電力の書き込みを追求しており、スピン軌道トルクは高耐久性を持つサブナノ秒フリップを約束しています。MgO上の超薄膜CoFeの低温成長は単一ナノメートルMTJへの道を開きます。IEEEのBeyond-CMOSロードマップは、メモリ階層再設計の主要オプションとしてSTTおよびSOT-MRAMを挙げています。

注記: 全セグメントのシェアはレポート購入時に入手可能

最終用途垂直市場別:自動車アプリケーションがコンシューマーエレクトロニクスを超えて加速

コンシューマーエレクトロニクスは、小型磁力計を組み込んだスマートフォンやウェアラブルに支えられ、2025年に37.44%の収益シェアを維持しました。自動車・輸送分野はOTAアーキテクチャの成熟に伴い年率5.32%で成長し、モビリティ向けナノ磁気デバイス市場規模を2026年の2億米ドルから2031年には2億6,000万米ドルへと引き上げます。

電気自動車の27%成長がバッテリー管理およびモーター制御におけるTMR需要を刺激しています。医療機器は、遮蔽室外で心磁図検査を実施できる登録商標Nivio xMRセンサーを採用し、予防的心臓病学の普及を広げています。航空宇宙・防衛プラットフォームはミッションクリティカルなデータロギングに放射線耐性MRAMを活用しています。風力エネルギーは軽量発電機のためにナノ複合磁石を統合しています。

地域分析

北米は2025年にナノ磁気デバイス市場の31.25%を占め、放射線耐性MRAMを必要とする防衛・宇宙プログラムに牽引されました。大学と産業界の強固な連携がCHIPS法の資金を活用してニューロモーフィックスピントロニクスチップのプロトタイプ開発を推進しています。同地域の航空宇宙サプライチェーンはコストよりもメモリ耐久性を重視し、プレミアム価格設定を支えています。

アジア太平洋地域は年平均成長率4.83%を記録すると予測されており、日本、韓国、中国における300 mmファブの拡大から恩恵を受けています。中国のNdFeBナノ複合磁石への移行は国内タービンメーカーを強化し、グローバルへの波及効果をもたらしています。日本および韓国の自律移動ロボットへの3次元LiDAR磁気融合センサーの展開がスマートファクトリーの拡大を支えています。

欧州はチップス共同事業体プロジェクトに158億ユーロを配分し、スキルミオンニューロモーフィックコンピューティングにおけるニッチを開拓しています。ドイツの自動車エコシステムはASIL D準拠のTMRセンサーを求め、フランスおよびベルギーの研究機関がHigh-NA EUVリソグラフィーを先導しています。南米および中東の新興地域は、多国籍OEMからの技術移転を活用してグリッド安定化および産業オートメーション向けにナノ磁気デバイスを採用しています。

競合環境

ナノ磁気デバイス市場は中程度の集中度を示しており、統合デバイスメーカーと専門スピントロニクス企業が価値を分け合っています。TDKは完全な磁気センサーラインナップを提供し、自動車、産業、医療分野にわたるデザインウィンの優位性を持っています。Everspinは米国防衛の放射線規格を満たすためにFrontgradeと協力し、ファブ能力とセキュアパッケージングを組み合わせています。

Infineonは2025年1月に再編を行い、2027年までに200億米ドルの機会に向けてセンサーとRF研究を共同最適化するSURFユニットを設立しました。IBMはレーストラックメモリを進化させ、公民連携助成金に支えられながら100倍の容量向上と1,000万倍の速度改善を予測しています。Materials NexusはAIを活用して3ヶ月で希土類フリー磁石を設計し、計算材料探索がイノベーションサイクルを短縮できることを示しました。

自動車ティア1サプライヤーはASIL D準拠を要求し、ベンダーに長期信頼性の検証を迫っています。コンシューマーエレクトロニクスはコストとサイズを重視し、ホール効果プロバイダー間で激しい価格競争を引き起こしています。航空宇宙クライアントは放射線耐性認定にプレミアムを支払い、そのニッチをコモディティ圧力から隔離しています。このようなセグメンテーションが、ナノ磁気デバイス市場全体における戦略的提携、技術ロードマップ、および資本配分を形成しています。

ナノ磁気デバイス産業のリーダー企業

IBM Corporation

Fujitsu Limited

Nanomagnetics Instruments

Hitachi Metals America Limited

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:TDKは超高速光センシング向けにMTJ技術を使用したスピン光検出器を発表しました。

- 2025年2月:TDKは心臓イメージング向けに生体磁気場検出が可能な登録商標Nivio xMRセンサーをリリースしました。

- 2025年2月:チップス共同事業体は2 nm未満およびヘテロジニアス統合を目的とした16億7,000万ユーロのパイロットライン公募を開始しました。

- 2025年1月:Infineon Technologiesは、2027年までに200億米ドルの市場を目指してセンサーおよびRFポートフォリオを強化するSURFビジネスユニットを設立しました。

グローバルナノ磁気デバイス市場レポートの範囲

ナノ磁気デバイスはエレクトロニクスのサイズを縮小し、効率を高め、製品の長寿命化にも貢献します。ナノ磁気デバイス市場は、データストレージデバイス、イメージングデバイスなどのさまざまなタイプのデバイスの採用状況を追跡します。市場調査はまた、IT・テレコム、エネルギー・ユーティリティ、ヘルスケアなどのさまざまな最終用途垂直市場へのこれらのデバイスの浸透にも焦点を当てています。

| センサー | 磁気センサー |

| ホール効果センサー | |

| GMRセンサー | |

| TMRセンサー | |

| 磁歪センサー | |

| データストレージデバイス | MRAM |

| スピントロニクスHDD読み取りヘッド | |

| テープストレージヘッド | |

| イメージングデバイス | 磁気粒子イメージングシステム |

| ナノMRIコイル | |

| アクチュエーターおよびロジックデバイス | スピントロニクスロジック/トランジスタ |

| マイクロモーターおよびアクチュエーター | |

| その他のナノ磁気コンポーネント | アンテナおよびRFデバイス |

| 磁気抵抗 |

| スピン転送トルク(STT) |

| 電圧制御磁気異方性(VCMA) |

| 超常磁性ナノ粒子 |

| コンシューマーエレクトロニクス |

| ITおよびテレコム(データセンター) |

| 自動車および輸送 |

| 航空宇宙および防衛 |

| ヘルスケアおよび医療機器 |

| エネルギーおよびユーティリティ(風力、電力変換器) |

| 産業オートメーションおよびロボティクス |

| その他(研究および教育) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | 湾岸協力会議加盟国 |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| タイプ別 | センサー | 磁気センサー | |

| ホール効果センサー | |||

| GMRセンサー | |||

| TMRセンサー | |||

| 磁歪センサー | |||

| データストレージデバイス | MRAM | ||

| スピントロニクスHDD読み取りヘッド | |||

| テープストレージヘッド | |||

| イメージングデバイス | 磁気粒子イメージングシステム | ||

| ナノMRIコイル | |||

| アクチュエーターおよびロジックデバイス | スピントロニクスロジック/トランジスタ | ||

| マイクロモーターおよびアクチュエーター | |||

| その他のナノ磁気コンポーネント | アンテナおよびRFデバイス | ||

| 技術別 | 磁気抵抗 | ||

| スピン転送トルク(STT) | |||

| 電圧制御磁気異方性(VCMA) | |||

| 超常磁性ナノ粒子 | |||

| 最終用途垂直市場別 | コンシューマーエレクトロニクス | ||

| ITおよびテレコム(データセンター) | |||

| 自動車および輸送 | |||

| 航空宇宙および防衛 | |||

| ヘルスケアおよび医療機器 | |||

| エネルギーおよびユーティリティ(風力、電力変換器) | |||

| 産業オートメーションおよびロボティクス | |||

| その他(研究および教育) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| 欧州その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | 湾岸協力会議加盟国 | |

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

ナノ磁気デバイス市場の現在の規模はどのくらいですか?

ナノ磁気デバイス市場は2026年に11億7,000万米ドルであり、2031年までに14億3,000万米ドルに達すると予測されています。

ナノ磁気デバイス市場内で最も急成長しているセグメントはどれですか?

MRAM採用に牽引されたデータストレージデバイスは、2031年まで年平均成長率6.01%で拡大すると予測されています。

TMRセンサーがホール効果センサーよりも支持を得ている理由は何ですか?

TMRセンサーはより高い磁気抵抗比と優れた信号対雑音比を提供し、厳格な自動車安全規格への準拠を可能にします。

ガリウムの輸出規制はナノ磁気デバイス産業にどのような影響を与えますか?

ガリウムの潜在的な規制は価格を150%超引き上げ、磁気センサーを統合するRFモジュールに影響を与え、近期の市場成長を抑制する可能性があります。

ナノ磁気デバイスの採用において最も急成長する地域はどこですか?

アジア太平洋地域は、大規模な300 mmファブ拡張と風力エネルギー用磁石のアップグレードにより、2031年まで年平均成長率4.83%を記録すると予測されています。

MRAMはフラッシュメモリと比較して深宇宙ミッションにどのようなメリットをもたらしますか?

MRAMは放射線耐性と無制限の耐久性を提供し、数十年にわたる深宇宙ミッションにおける信頼性の高いデータ保持を確保します。

最終更新日: