米国電気エンクロージャー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

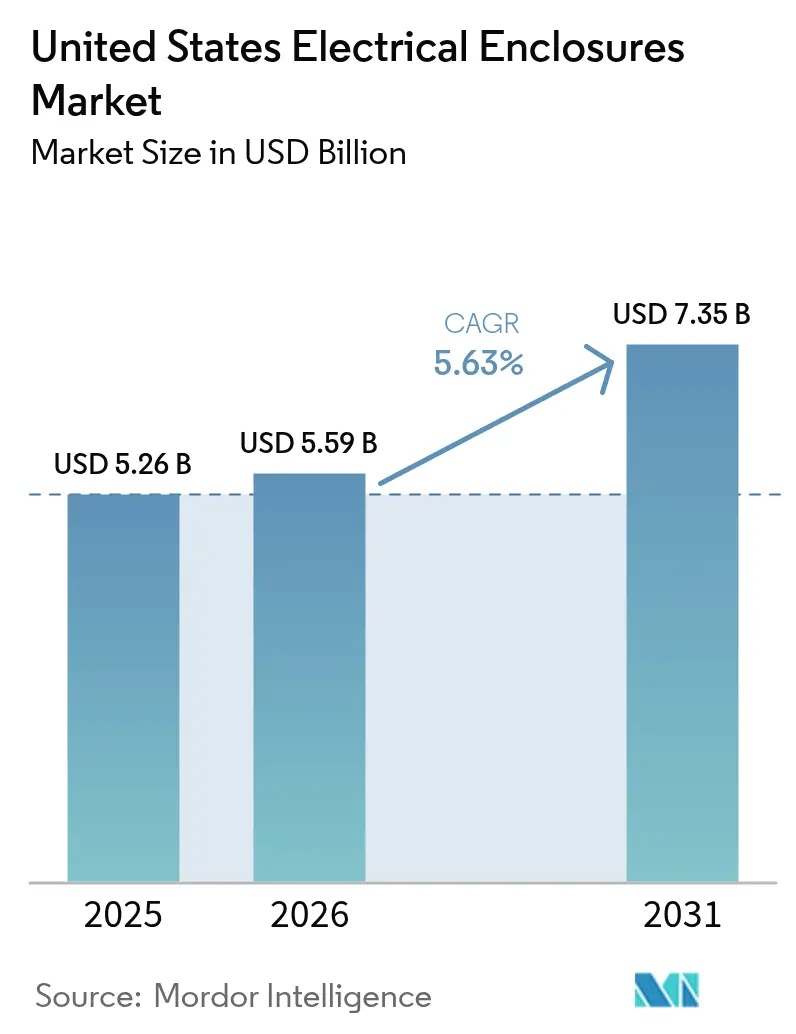

| 基準年の市場規模 (2025) | 5.26 十億米ドル |

| 市場規模 (2026) | 5.59 十億米ドル |

| 市場規模 (2031) | 7.35 十億米ドル |

| 成長率 (2026 - 2031) | 5.63% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国電気エンクロージャー市場分析

米国電気エンクロージャー市場規模は2025年に52億6,000万USDと評価され、2026年の55億9,000万USDから2031年には73億5,000万USDに達すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.63%となっています。電力網強靭化に向けた前例のない連邦資金、急増するユーティリティ規模の太陽光・蓄電池プロジェクト、および輸送機関の急速な電化が対応可能需要を拡大させており、一方でデータセンターの電力密度の上昇により、設計者はより高付加価値のモジュラー型スイッチギアキャビネットへと移行しています。電力会社はハリケーン風速に耐えるNEMA 4X規格のステンレス鋼エンクロージャーを仕様として指定し、蓄電池開発業者は統合型消火制御装置を備えたUL 508A認定キャビネットを要求し、ギガファクトリープロジェクトはエンクロージャーのサプライチェーンを中西部へと引き込んでいます。一方、第45X条に基づくリショアリング(国内回帰)インセンティブが国内板金加工能力を加速させ、リードタイムを12週間から6週間に短縮し、予知保全のためのIoTセンサー組み込みをサプライヤーに促しています。金属価格の変動とUL認証サイクルの長期化は構造的な逆風として残るものの、プレミアム化の進展、仕様の複雑化、および連邦コンテンツ規制により、メーカーは原材料価格の変動にもかかわらず利益率を維持できています。

レポートの主要ポイント

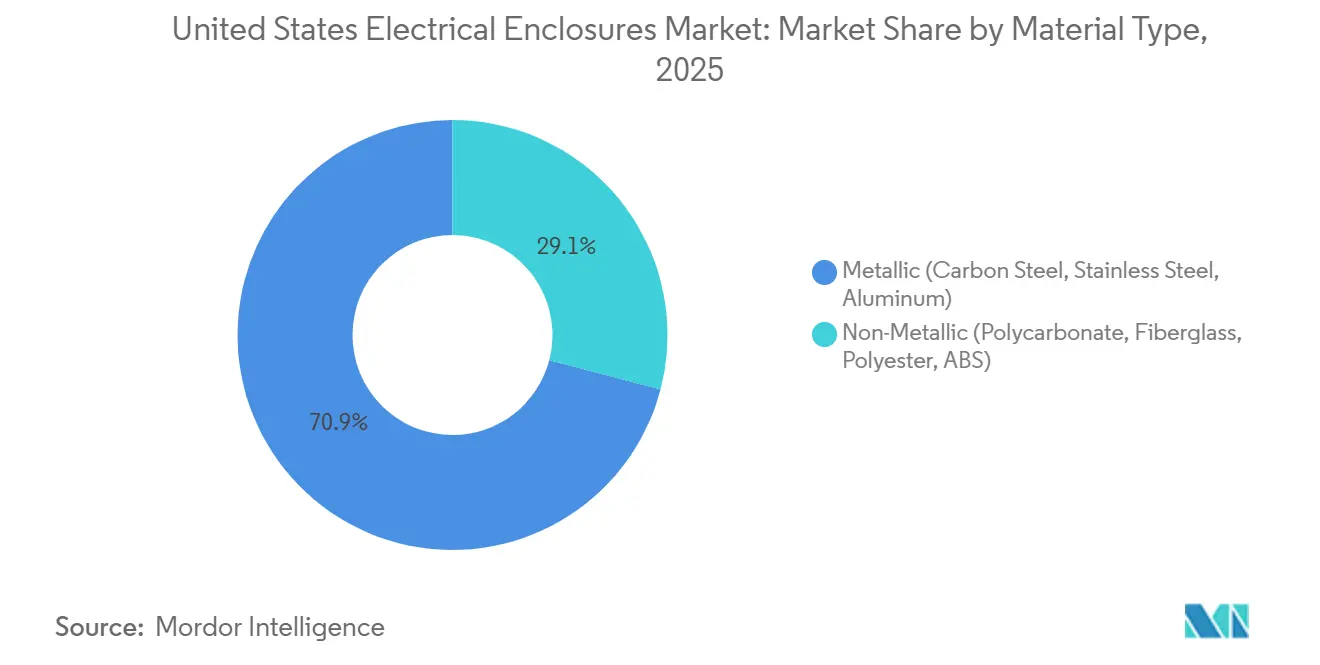

- 材料別では、金属製エンクロージャーが2025年の米国電気エンクロージャー市場シェアの70.92%を占めてリードしており、非金属製品は2031年にかけて年平均成長率(CAGR)6.16%で拡大しています。

- フォームファクター別では、フリーサイズ/フルサイズ(50リットル超)が2025年の米国電気エンクロージャー市場規模の33.16%を占め、モジュラーまたは構成可能なシステムは2031年にかけてCAGR 6.41%で成長すると予測されています。

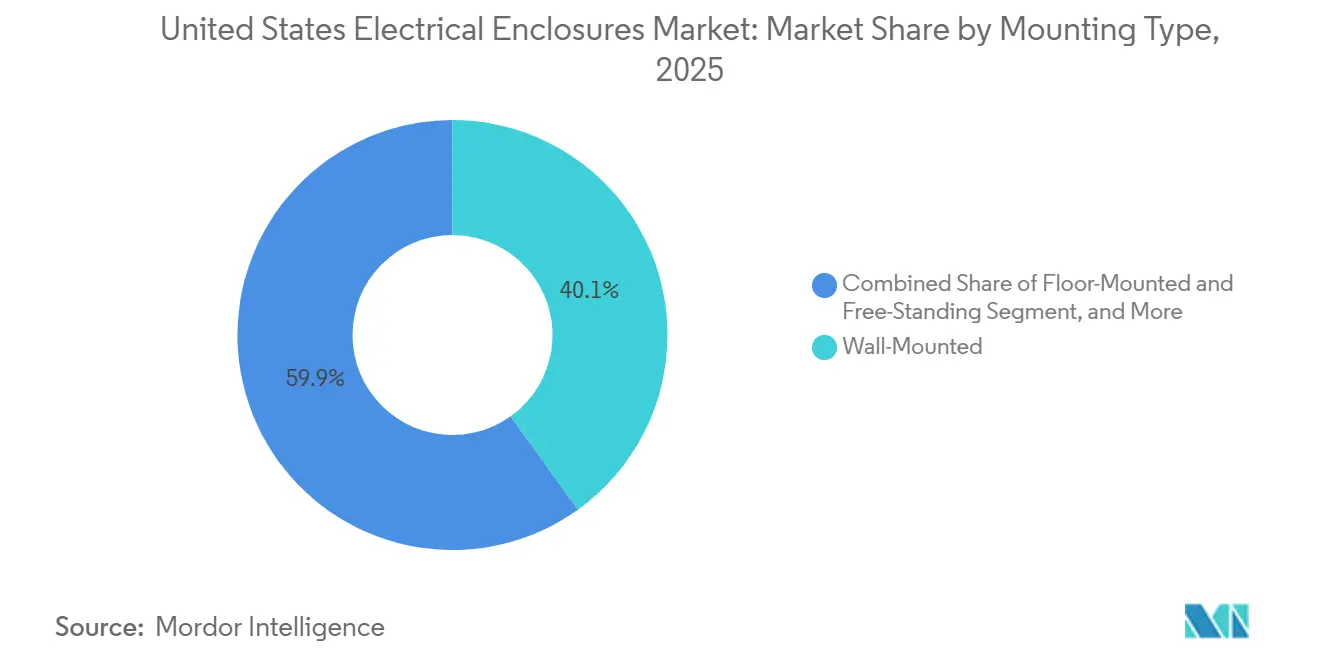

- 取付タイプ別では、壁掛け型が2025年の米国電気エンクロージャー市場規模の40.09%のシェアを保持しており、地下型またはパッドマウント型システムはCAGR 6.13%で拡大しています。

- エンドユーザー産業別では、エネルギーおよび電力が2025年の米国電気エンクロージャー市場シェアの27.93%を占め、データセンターおよび通信設備は2025年から2031年にかけてCAGR 7.95%と最も高い成長率で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国電気エンクロージャー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GRIPおよびIIJAに基づく電力網強靭化設備投資(CAPEX)の記録的水準 | +1.2% | 全国規模、テキサス州、カリフォルニア州、および北東部ISO地域に集中 | 中期(2〜4年) |

| ユーティリティ規模の太陽光・蓄電池建設の加速 | +1.4% | 全国規模、テキサス州、カリフォルニア州、アリゾナ州、フロリダ州が主導 | 短期(2年以内) |

| 商業用フリート車庫の急速な電化 | +0.9% | カリフォルニア州、ニューヨーク州、イリノイ州の都市圏 | 中期(2〜4年) |

| 第45X国内製造クレジットによるリショアリング促進 | +0.7% | 中西部蓄電池ベルト諸州 | 長期(4年以上) |

| サイバーセキュリティ認証の義務化(UL 2900-2-2) | +0.5% | 全国の重要インフラセクター | 長期(4年以上) |

| AI駆動の状態監視スマートエンクロージャー | +0.6% | データセンターおよび先進製造業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GRIPおよびIIJAに基づく電力網強靭化設備投資(CAPEX)の記録的水準

連邦プログラムがエンクロージャーの仕様を再編しています。電力網強靭化・イノベーション・パートナーシップ(GRIP)イニシアチブは2025年までに105億USDを配分し、電力会社に対してファイバーグラス製ハウジングを時速150マイルの風速と直接炎への暴露に耐えるNEMA 4X規格のステンレス鋼キャビネットへ交換することを義務付けました。[1]米国エネルギー省、「バイデン・ハリス政権、電力網強靭化・イノベーション・パートナーシップに105億USDを発表」、energy.gov インフラ投資・雇用法は電力網近代化に650億USDを追加し、その約5分の1が重要な変電所を保護する耐弾性エンクロージャーに充当されています。カリフォルニア州の電力会社は現在、コンクリート補強された地下パッドマウント型変圧器を設置しており、2025年にカスタム鋼製キャビネットの需要が31%増加しました。変電所エンクロージャーの平均販売価格は、耐腐食性合金とアーク閃光センサーが標準仕様となるにつれ、2023年の4,200USDから2026年には5,800USDに上昇しました。テキサス州および北東部の独立系統運用者は、二次防水ボックスに収納されたリモート監視ゲートウェイを義務付けており、変電所あたりのエンクロージャー数を事実上2倍にしています。

ユーティリティ規模の太陽光・蓄電池建設の加速

再生可能エネルギーは、大型自立型エンクロージャーにとって最も急成長している顧客グループです。開発業者は2026年に43.4GWのユーティリティ規模の太陽光発電を追加し、1メガワットあたり最大3台のインバーターキャビネットと、-40°Cから+70°Cの熱サイクルに対応したコンバイナーボックスが必要となります。[2]米国エネルギー情報局、「ユーティリティ規模の太陽光・蓄電池設備容量の追加」、eia.gov 蓄電池プロジェクトはさらに24GWを供給し、すべてのリチウムイオンコンテナにはNEMA 4シールを備えたUL 508A認定ステンレス鋼製消火制御パネルが仕様として指定されています。インフレ抑制法の税額控除によりプロジェクトスケジュールが短縮されているため、建設業者は現場作業を40%削減できる事前組立スキッドマウント型エンクロージャーを好んでいます。[3]太陽エネルギー産業協会、「太陽光市場インサイトレポート 2024年第2四半期」、seia.org テキサス州とカリフォルニア州が新規太陽光発電容量を主導しており、クレーンコストを35%削減する軽量アルミニウム製ハウジングへの需要を押し上げています。新興の洋上風力発電所では、陸上設備より60%〜80%高い価格のIP67定格を持つ海洋グレード316Lステンレス鋼キャビネットが必要とされています。

商業用フリート車庫の急速な電化

交通機関および物流事業者はメガワット規模の充電器を設置しており、エンクロージャー数を増加させています。国家電気自動車インフラ(NEVI)プログラムは2025年までに75億USDを拠出し、車庫が資金の38%を吸収しています。[4]米国運輸省、「国家電気自動車インフラプログラム」、transportation.gov 50台収容の電気バス車庫では、負荷管理と緊急遮断のために12台以上の屋外キャビネットが必要となりますが、ディーゼル車庫では2台のみです。カリフォルニア州の先進クリーンフリート規制は、港湾ドレイジ事業者をゼロエミッショントラックへと移行させ、1台あたり3,200〜5,100USDのNEMA 3R電力分配エンクロージャーへの需要を促進しています。Justice40の配分は、スペースが限られた都市部の敷地への投資に集中しており、床面積を確保できるコンパクトな壁掛け型ボックスが優先されています。

第45X国内製造クレジットによるリショアリング促進

第45X条は蓄電池および太陽光サプライチェーンに1kWhあたり最大0.07USDの生産税額控除を付与し、890億USD相当の23件のギガファクトリー建設計画を誘発しました。各施設はクリーンルームのHVACおよびロボティクス向けに400〜600台の産業用制御キャビネットを発注しており、流通チャネルから隔離された囲い込み市場を形成しています。NucorのケンタッキーUSD 17億ミニミルは4週間以内にエンクロージャー工場へ供給し、輸送費を1トンあたり120USD節約しています。バイ・アメリカ条項は国内での溶解・加工を義務付け、かつて18%のシェアを持っていた輸入品を排除しています。加工業者はレーザー切断とロボット溶接に投資し、労働コストを28%削減して、高賃金にもかかわらず価格競争力を維持しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄鋼およびアルミニウムの価格変動 | -0.8% | 中西部製造業ハブ | 短期(2年以内) |

| 非住宅建設回復の鈍化(2024年〜2025年) | -0.6% | 全国の二次都市圏市場 | 短期(2年以内) |

| UL 508A/NEMA 4X認証コストの上昇 | -0.4% | 全国規模、中小加工業者に最も影響 | 中期(2〜4年) |

| 金属キャビネット内部における無線センサーの相互運用性の欠如 | -0.3% | 全国の産業セクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

鉄鋼およびアルミニウムの価格変動

熱延コイルは2024年1月のトン当たり742USDから8月には982USDへと変動し、関税免除の失効と設備再稼働を経て2025年12月には814USD近辺に落ち着きました。アルミニウムはボーキサイト供給ショックの中でメートルトン当たり2,340〜2,890USDの範囲で推移しました。ヘッジ手段を持たない中小加工業者は粗利益率が6ポイント低下し、2025年には11の地域プレーヤーが撤退または合併しました。ステンレス304/316へのニッケルサーチャージが1ポンドあたり0.42USD追加され、標準的なNEMA 4Xボックスの価格が1,850USDから2,310USDに上昇し、食品加工業者は設備更新を先送りしました。

非住宅建設回復の鈍化(2024年〜2025年)

非住宅支出は2024年に1.2%、2025年に1.8%しか成長せず、HVACコントロールおよび照明パネルの改修サイクルが長期化しました。電気工事業者は屋内NEMA 1エンクロージャーの耐用年数を18年から22年に延長し、アフターマーケット量がパンデミック前の水準を14%下回りました。オフィスから住宅への転換は既存の電気室を再利用し、需要をさらに抑制しています。主要都市圏での18%超の空室率は、歴史的に小型ボックス販売の25%を吸収してきたテナント改修予算を制約しています。倉庫建設は増加していますが、利益率の高い壁掛けキャビネットよりも大型自立型設備が好まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:過酷な環境でステンレスグレードが台頭

金属製ソリューションは米国電気エンクロージャー市場において引き続き収益の中核を担っており、最も厳しい電力会社および精製所の仕様を満たす炭素鋼およびステンレス鋼製品を通じて2025年売上の70.92%を生み出しています。炭素鋼キャビネットは、1立方リットル当たりのコストが依然として比類なく低いため、屋内NEMA 1制御パネルで主流を占めていますが、錆への脆弱性から、電力会社は湿気や塩水飛沫にさらされる屋外設置においては亜鉛メッキまたは粉体塗装のアップグレードを要求しています。沿岸地域のバイヤーは現在、ステンレス鋼304または316L合金を強く求めており、2025年のガルフコースト事業者調査では新設モーター制御センターへの採用率が68%に達し、5年ごとの腐食交換を不要とし、高い購入価格を正当化しています。アルミニウムエンクロージャーは、35%の重量削減によりクレーンおよび物流費を削減できる再生可能エネルギーのニッチプロジェクトで採用されており、最近の合金改良により、かつて1,500V DC超での受動冷却を制約していた熱伝導率のギャップが縮小しています。これらのトレンドの複合効果として、金属製ハウジングはリーダーシップを維持するものの、プレミアムステンレスグレードへの価値移行により、材料分野における米国電気エンクロージャー市場の平均販売価格が上昇すると予想されています。

非金属製のポリカーボネート、ファイバーグラス、ポリエステルボックスは2031年にかけて年率6.16%で拡大すると予測されており、塗装鋼に対して40%〜60%の価格プレミアムにもかかわらず、米国電気エンクロージャー市場全体を上回るペースで成長しています。食品加工および製薬企業は、隙間のないポリカーボネートの内部構造を好んでおり、同様の環境でステンレス鋼キャビネットに依然として必要な高コストの電解研磨工程を不要にしながら、積極的な苛性洗浄手順に耐えることができます。NEMA 4X定格のファイバーグラス強化ポリエステルキャビネットは廃水処理施設でますます採用されており、硫化水素ガスが鋼鉄をわずか3年で腐食させるのに対し、ファイバーグラスは構造劣化なしに20年間持続します。無線周波数透過性という追加の利点もあり、ポリカーボネートの壁面はWi-FiおよびBluetoothセンサーの自由な送信を可能にし、特殊なアンテナ窓の必要性を排除して、金属製品と比較して設置作業を25%削減します。その結果、非金属セグメントは衛生重視またはIoT集約型の環境でシェアを奪い続けますが、全体的な重量ベースでは依然として金属製品が圧倒的に優位を占めています。

フォームファクター別:モジュラーシステムがサプライチェーンを再編

50リットル超のフリーサイズエンクロージャーは2025年出荷量の33.16%を占めており、これはユーティリティ用スイッチギア、データセンター電力分配ユニット、および産業用モーター制御センターが、ブレーカー、バスバー、インテリジェントリレーを収容する高さのある縦型キャビネットを必要とするためです。それでも、モジュラー構成可能プラットフォームはCAGR 6.41%と最も高い成長軌道を示しており、受注生産キットにより加工業者はベースフレーム、扉、取付プレートの少数の基本品目を在庫として保有し、48時間以内に240通りの寸法の組み合わせに再構成できます。データセンター事業者はこれらのモジュラーエンクロージャーを好んでいます。10メガワットの拡張は90日以内に納入される必要があるため、溶接不要のスナップ式フレームにより、従来4ヶ月に及んでいた建設スケジュールを短縮できます。電気系統の流通業者もこのアプローチを好んでいます。モジュラー性により、単一のサイドパネルまたはプリントが顧客の設置ベース全体にわたる複数の奥行き構成に適合するため、不動在庫を削減できます。より多くの産業がマスカスタマイゼーションへと移行するにつれ、モジュラーキャビネットの米国電気エンクロージャー市場規模は拡大し続け、後期段階のパーソナライゼーションを専門とするレーザー切断および粉体塗装の下請業者に予測可能な継続的収益をもたらします。

10リットルから50リットルのコンパクトエンクロージャーは、EV充電ペデスタル、ビルオートメーションコントローラー、および5Gリモートラジオヘッドに不可欠であり続けており、このセグメントは景気の逆風にもかかわらず2025年に4.9%の成長を達成しました。10リットル未満の最小ボックスは3.2%の緩やかな増加を示しました。郊外住宅での改修機会が飽和しつつあるものの、スマートホームインテグレーターはZigbeeおよびZ-Waveラジオを高コストのアンテナ改造なしに収容するIP65プラスチックを引き続き仕様として指定しています。壁掛け型設計は、床面積が高価な商業用機械室での事後交換市場で主流を占めており、一方でスキッドマウント型床置き組立品は、広い設置面積が確保できる太陽光または蓄電池のグリーンフィールドサイトで主流となっています。別途説明する地下型ボールトは現在、モジュラー内部のコンポーネントプレートが標準化されており、電力会社がコンクリートハウジング全体を掘り起こすことなく損傷した部分を修理できるようになっています。全体的なメッセージは、柔軟性と短縮可能なリードタイムが絶対的な材料コストよりも購買決定を左右するということであり、フォームファクターの革新が米国電気エンクロージャー市場における競争差別化に直結しています。

取付タイプ別:電力網強靭化に伴い地下型ボールトが増加

壁掛け型キャビネットは2025年に40.09%の市場シェアを維持しました。これは、既存建物、改修エネルギー管理プロジェクト、および通信中央局が、貴重な床面積を節約し、最小限の工事で頭上に配管を通す垂直設置を普遍的に好むためです。これらのボックスは製薬クリーンルームでも主流を占めており、ステンレス鋼NEMA 4X仕様のユニットは毎日の洗浄に耐えながら、ほこりが溜まる棚を排除するために仕切り壁に面一で取り付ける必要があり、無菌ゾーンにIP66定格を推奨する最近の米国食品医薬品局(FDA)ガイダンスを満たしています。メーカーは工具不要のヒンジ、クォーターターンラッチ、クイックチェンジグランドプレートで壁掛けユニットを強化しており、これらを組み合わせることで、複数のファスナーを必要とする旧来のガスケット設計と比較して現場作業を20%削減しています。それでも、電力会社や自治体は埋設インフラへと移行しており、視覚的な混雑を排除し嵐への耐性を高めるパッドマウント型の需要を加速させ、従来の壁掛けモデルの優位性に挑戦しています。公共機関がより積極的な地中化スケジュールにコミットするにつれ、壁掛けユニットのシェアは緩やかに低下すると予測されますが、絶対的な出荷量は商業施設全体の広範な交換サイクルと並行して増加し続けるでしょう。

地下型およびパッドマウント型エンクロージャーはCAGR 6.13%で成長しており、これはカリフォルニア州の山火事対策とフロリダ州のハリケーン強靭化の両方が変圧器を地下に移設することを要求し、浸水事象に耐えられる密閉されたステンレス鋼または粉体塗装鋼製ボールト内に設置する必要があるためです。パシフィック・ガス・アンド・エレクトリック(PG&E)だけでも2026年までに10,000マイルの配電線を地中化する計画を持ち、1マイルあたり4〜6基の11,000〜16,000USDのボールトが必要となり、単一の地域プログラムだけでエンクロージャーの価値が数億ドル規模で移動します。フロリダ・パワー・アンド・ライトは2025年に時速150マイルの風速定格と耐腐食性エポキシコーティングを備えた3,400基のボールトを追加し、他の南東部電力会社が現在追随している沿岸標準を設定しました。自立型スイッチギアキャビネットはグリーンフィールドの工場やデータセンターで依然として普及していますが、そこでも設計者はエンクロージャーとホットアイルバリアを統合するアイル封じ込め構造を組み込んでおり、アーク閃光防護服を着用せずにサービス担当者がブレーカーにアクセスできるようにしながら、冷却負荷を最大24%削減しています。ポール取付型ハウジングは、近隣の美観条例が新規架空線を禁止するにつれて引き続き減少し、米国電気エンクロージャー市場の取付タイプ別シェアにおいて地下設置が享受する構造的成長優位性を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:データセンターが従来セクターを上回る成長

エネルギーおよび電力プロジェクトは2025年需要の27.93%を占め、電力会社の変電所、風力発電集電ステーション、および7メートルを超えることが多い大型自立型NEMA 3Rスイッチギア列を必要とする太陽光インバーターパッドにわたっています。インフラ投資・雇用法に基づく変電所近代化は、電力会社に対して耐弾性鋼外皮、制御配線を分離した二重区画設計、および組み込み光ファイバーアーク閃光センサーを仕様として指定することを義務付けており、これらを合わせると2019年基準キャビネットと比較して部品表コストが35%増加しますが、それに応じて安全性の信頼性も向上します。対照的に、データセンターおよび通信バイヤーはCAGR 7.95%と最も高い成長率を示しており、これは人工知能(AI)サーバーが現在1ラックあたり25kWを消費し、2030年までに40kWに達する可能性があり、ITキャパシティ1メガワットあたりのバスウェイタップボックスおよびリモート電力パネルの数が2倍必要となるためです。通信キャリアは2025年に18,000基の5G小型セルを展開し、それぞれに電源、光スプリッター、エッジコンピュートノード用の2〜3台の屋外IP66キャビネットが搭載されており、全国規模のサービスフリートを持つベンダーに有利なSKUの複雑性と物流タッチポイントを増加させています。産業製造、輸送電化、食品・製薬工場は中一桁台の成長率で着実に拡大していますが、ハイパースケールクラウドまたはコロケーションプロバイダーが現在要求する1平方フィート当たりのエンクロージャー集約度には及びません。

石油・ガスの設備投資予算は中期資産の完全性維持に集中しており、ガルフコーストのプラットフォームおよびウェストテキサスのシェールパッドにおけるクラスI区分1雰囲気に対応したUL 1203認定の鋳造アルミニウム製防爆NEMA 7ハウジングの健全な市場を維持しています。プロセスメーカーは、集中型モーター制御センターをロボットセルに直接取り付けられたIP65エッジボックスに置き換える分散制御アーキテクチャを導入しており、銅配線を60%削減し、長時間のダウンタイムなしにライン再構成を可能にしています。これはコンパクトハウジングの米国電気エンクロージャー市場規模に段階的な量をもたらすトレンドです。交通機関は国家電気自動車インフラ(NEVI)資金に支援され、50台収容の各デポに負荷管理および電力計量用の12台のNEMA 3Rキャビネットが必要なメガワット充電ハブを建設しています。食品・飲料加工業者は湿潤ゾーンで非金属エンクロージャーの採用を続けており、ファイバーグラスが錆を排除し、ポリカーボネートが苛性泡洗浄サイクルでステンレス鋼を上回るパフォーマンスを発揮し、原材料コストのインフレを相殺するプレミアムを生み出しています。エンドユーザーの多様な構成は、重厚な集中型産業プラントから分散型エネルギーおよびデジタルインフラへの明確なシフトを示しており、米国電気エンクロージャー市場の用途別シェアにわたって販売チャネルと製品ロードマップを再整合させています。

地理的分析

テキサス州は2025年の米国電気エンクロージャー市場においてリーダーシップを維持し、全国収益の約16%〜18%を占めました。これは12.7GWのユーティリティ規模の太陽光発電が稼働し、堅牢な危険場所用ハウジングと大型インバーターキャビネットの両方を必要とする積極的な中流石油インフラプロジェクトが並行して進んだためです。パーミアン盆地の開発業者は遠隔地のリース道路でのクレーンコスト削減のためにアルミニウムエンクロージャーを好み、オースティン近郊の太陽光EPC企業は現地納入後3時間以内に展開できる軽量スキッドマウント型スイッチギアを発注しています。ヒューストンの石油化学コンプレックスは爆発防護定格の換気グランドを備えた316Lステンレス鋼ボックスを選択しており、硫酸蒸気が塗装炭素鋼を1年未満で腐食させ、劣った材料を使用した場合にメンテナンス予算が増大するためです。地域のジョブショップ間の競争は激しいものの、相当な購買量がグローバルサプライヤーを州内に衛星仕上げラインを設置するよう促し、カスタム注文のリードタイムを短縮しています。したがって、テキサス州は米国電気エンクロージャー市場において最大の消費地であると同時に最も競争の激しい生産クラスターとして機能しています。

カリフォルニア州は約14%〜16%のシェアで続いており、電力会社に2023年から2026年の間に10,000マイルの配電フィーダーを地中化し8,200基のステンレス鋼パッドマウント型変圧器ボールトを設置することを義務付ける法定の山火事対策地中化義務によって牽引されています。サンホアキンバレーの太陽光発電所は70°C周囲温度定格のアルミニウムハウジングを引き続き仕様として指定しており、シリコンバレー近郊の沿岸データセンターは前例のない熱出力で動作するAIアクセラレーターを保護するために統合液体冷却を備えたIP67ステンレス鋼キャビネットを要求しています。北カリフォルニアおよび南カリフォルニア両方の厳格な耐震基準により、すべての床置き型エンクロージャーにブレーシングキット、振動アイソレーター、デュアルラッチが追加され、平均ボックス価格が全国中央値より22%高くなっています。地域の環境規制はさらに超低揮発性有機化合物排出の粉体塗装化学品を要求し、承認された塗装サプライヤーを制限して調達サイクルを長期化させています。コスト構造が高いにもかかわらず、カリフォルニア州は実質的にすべてのインフラプロジェクトに主要電力設備と並行して二次通信キャビネットを義務付ける高度なセンサー化が含まれているため、プレミアム量の原動力であり続けています。

南東部および山岳西部は現在最も高い予測成長率を示しており、それぞれ2031年にかけてCAGR 6%超で推移していますが、その理由は著しく異なります。フロリダ・パワー・アンド・ライトの170億USD嵐強靭化プログラムは2025年だけで3,400基の地下型ボールトを設置し、時速150マイルの風速定格と塩水飛沫沿岸環境での35年間の耐用年数を保証するエポキシコーティングを備えています。一方、アリゾナ州とネバダ州は2025年に4.2GWの太陽光発電容量を追加し、1メガワットあたり複数のNEMA 3Rインバーターエンクロージャーとコンバイナーボックスが必要となり、砂漠の太陽の下で効果的に熱を放散する軽量アルミニウムハウジングの地域発注量を全体的に押し上げました。ネバダ州の低コスト水力発電に集まるデータセンターキャンパスは現在、火災検知、熱管理、サイバーセキュアゲートウェイモジュールを統合したアイル封じ込め対応スイッチギアを期待しており、地域の需要構成を歴史的平均を上回るプレミアム水準に引き上げています。オレゴン州やワシントン州などの北部市場は絶対的なドル規模では小さいものの、洋上風力ケーブル終端ハウスがタービン寿命にわたる浸水サイクルに対応した海洋グレード316Lステンレス鋼キャビネットを採用するにつれて急速に加速しています。これらの地理的シフトを総合すると、少なくとも10の仕様クラスターへの分散化が浮き彫りになり、全国在庫戦略を複雑にしながらも、気候特有のエンクロージャー技術に特化した地域専門業者に機会をもたらしています。

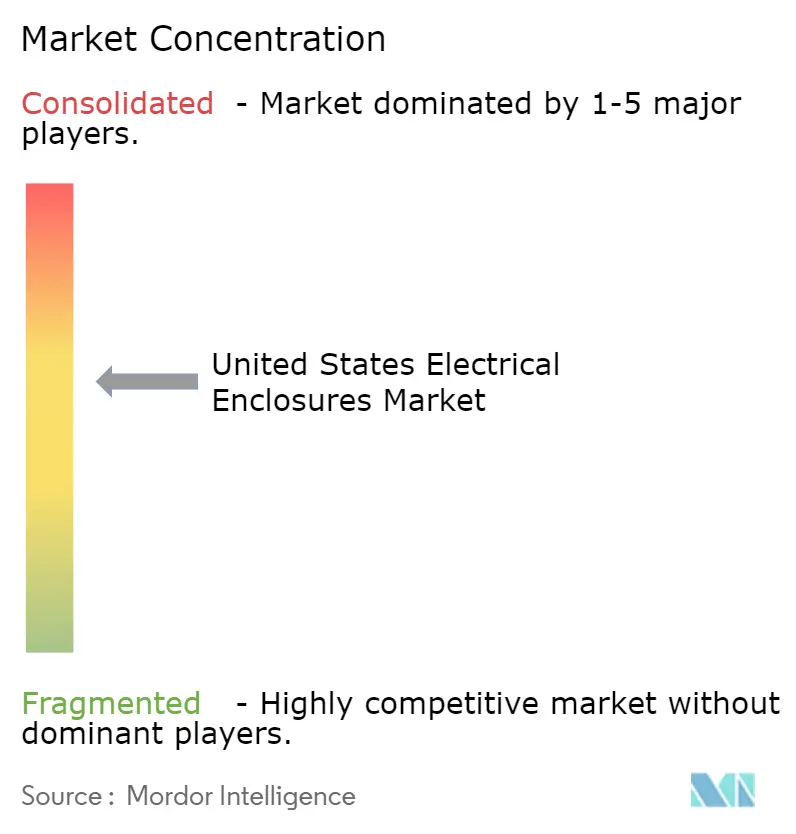

競争環境

上位5社のサプライヤーであるSchneider Electric、ABB、Eaton、Hubbell、nVentは、2025年の米国電気エンクロージャー市場収益の40%〜45%を合計で支配しており、このシェアは中程度の集中度を示しつつも、市場の半分以上を地域または特定分野の競合他社に残しています。Schneiderのフォートワース新工場(投資額1億8,000万USD)は年間12万台のキャビネットを生産し、レーザー切断からロボット溶接までのデジタルスレッドにより4週間の納期サイクルを実現し、バイ・アメリカのコンテンツ基準を満たしながらアジアのリードタイムを3分の2短縮しています。ABBはモーター制御センター内部の振動、温度、湿度を測定するスマートセンサーパッケージの組み込みにより差別化を図り、顧客が監視なしのボックスに対して15%〜20%の価格プレミアムを評価する予知保全分析を提供しています。EatonによるStahlinの買収はポリカーボネートおよびファイバーグラスへのポートフォリオを拡大し、耐腐食性ソリューションに40%〜60%多く支払う食品加工および廃水処理クライアントとの高利益率の販売チャネルを開拓しています。各大手企業は同時に垂直統合を進め、金属価格の変動の中で設備容量を確保するために板金ジョブショップと粉体塗装ラインを買収しており、ニッケルとアルミニウムが週ごとに変動しても粗利益率を保護する戦略を採っています。

専門加工業者は依然として不可欠であり、年間需要量が比較的少ないためにUL 1203防爆承認またはIPX9K洗浄認証を追求することがほとんどないグローバル大手が無視するホワイトスペースを活用しています。AdaletはクラスI区分1に認定された鋳造アルミニウム製防爆ハウジングで危険場所ニッチを支配しており、そのエンジニアリングチームは5日以内にカスタムハブ位置を構成でき、石油・ガスのメンテナンスシャットダウン期間に合わせています。Allied Mouldedは米国農務省(USDA)環境向け洗浄ポリカーボネートエンクロージャーで主流を占め、180°Fで1,500psiの洗浄に微生物が繁殖する隙間なしに耐えるガスケットレス設計を提供しており、この特性が2025年の複数のフォーチュン100食品ブランドの監査で承認を獲得しました。新興の3Dプリンティング企業は炭素繊維強化ナイロンボックスで48時間のターンアラウンドを提供し、数千ドルの金型コストがかかる一品物の構成を求める航空宇宙または防衛請負業者向けの量ではなく迅速なプロトタイプ反復で競争しています。並行して、メキシコおよび中国からの低コスト競合他社が米国南部国境地帯での「最終組立」を試みていますが、2025年の米国通商代表部(USTR)裁定は、溶接、粉体塗装、機能試験として定義される実質的な変換を国内で行うことを要求し、この迂回ルートを制限して既存プレーヤーのシェアを守っています。

技術ロードマップは熱革新とサイバーセキュアゲートウェイ統合に集中しており、これはより高いAIラック密度と系統連系充電器の展開が従来の受動冷却を安全動作限界を超えて押し上げるためです。例えば、Rittalのブルーe+相変化冷却モジュールは短時間のスパイク中に潜熱を蓄積してから高効率ヒートシンクを通じて放出し、コンプレッサーシステムと比較してエネルギー消費を35%削減しながらエンクロージャーのフットプリントを半減させ、PUE目標1.15未満を追求するハイパースケールデータセンターに重宝される特性です。nVentとSiemensは現在、MindSphereエッジ分析を組み込んだキャビネットを共同設計し、12のハイパースケール施設でリアルタイム健全性ダッシュボードを提供する予知保全プラットフォームにフィードしており、初期パイロットではブレーカー障害イベントが最大6週間前に検出され、計画外のダウンタイムを劇的に削減しています。特許出願もRF透過プラスチックに集中しており、Fiboxは外部アンテナなしに内部Wi-Fiラジオを可能にする低損失ポリカーボネートブレンドをカバーする複数の権利を確保し、設置業者が1台のキャビネットあたり30分を節約し、潜在的な侵入の弱点を排除しています。競争の激しさはしたがって単なる加工能力からスマートでレジリエントな国内製造インフラハードウェアの証明の場として米国電気エンクロージャー市場を確立する統合デジタル機能へとシフトしています。

米国電気エンクロージャー産業リーダー

Schneider Electric SE

ABB Ltd.

Eaton Corporation plc

nVent Electric plc

Rittal GmbH and Co. KG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:HubbellがDMC Powerを買収し、予測売上1億3,000万USDを追加してユーティリティエンクロージャー能力を強化。

- 2025年3月:Eatonが14億USDでFibrebondの買収を完了し、モジュラーデータセンターキャビンのラインナップを強化。

- 2025年2月:PPL、Duke Energy、Exelonが2025〜2029年の設備投資(CAPEX)を235億USD引き上げ、持続的なエンクロージャー需要を示唆。

- 2025年1月:nVentがウェストバージニア州エレノア工場を拡張し、大型データセンターキャビネットの生産拡大のために100名の雇用を創出。

米国電気エンクロージャー市場レポートの調査範囲

電気エンクロージャーとは、スイッチ、ノブ、ディスプレイを取り付けるための電気または電子機器用キャビネットであり、機器ユーザーへの感電を防止し、内部を環境から保護するものです。電気エンクロージャーは金属製と非金属製の2種類の材料で製造されています。電気エンクロージャーはエネルギーおよび電力、産業、プロセス産業、輸送、インフラ、および通信産業で使用されています。

米国電気エンクロージャー市場レポートは、材料タイプ(金属製(炭素鋼、ステンレス鋼、アルミニウム)および非金属製(ポリカーボネート、ファイバーグラス、ポリエステル、ABS))、フォームファクター(小型(10リットル以下)、コンパクト(10〜50リットル)、フリーサイズ/フルサイズ(50リットル超)、モジュラー/構成可能システム)、取付タイプ(壁掛け型、床置き型/自立型、地下型/パッドマウント型、ポール取付型)、エンドユーザー産業(エネルギーおよび電力、石油・ガス、産業製造、金属・鉱業、輸送(鉄道、道路、航空、EV充電)、データセンターおよび通信、食品・飲料・医薬品)、および地域によってセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 金属製(炭素鋼、ステンレス鋼、アルミニウム) |

| 非金属製(ポリカーボネート、ファイバーグラス、ポリエステル、ABS) |

| 小型(10リットル以下) |

| コンパクト(10〜50リットル) |

| フリーサイズ/フルサイズ(50リットル超) |

| モジュラー/構成可能システム |

| 壁掛け型 |

| 床置き型/自立型 |

| 地下型/パッドマウント型 |

| ポール取付型 |

| エネルギーおよび電力 |

| 石油・ガス |

| 産業製造・ロボティクス |

| 金属・鉱業 |

| 輸送(鉄道、道路、航空、EV充電) |

| データセンターおよび通信 |

| 食品・飲料・医薬品 |

| 材料タイプ別 | 金属製(炭素鋼、ステンレス鋼、アルミニウム) |

| 非金属製(ポリカーボネート、ファイバーグラス、ポリエステル、ABS) | |

| フォームファクター別 | 小型(10リットル以下) |

| コンパクト(10〜50リットル) | |

| フリーサイズ/フルサイズ(50リットル超) | |

| モジュラー/構成可能システム | |

| 取付タイプ別 | 壁掛け型 |

| 床置き型/自立型 | |

| 地下型/パッドマウント型 | |

| ポール取付型 | |

| エンドユーザー産業別 | エネルギーおよび電力 |

| 石油・ガス | |

| 産業製造・ロボティクス | |

| 金属・鉱業 | |

| 輸送(鉄道、道路、航空、EV充電) | |

| データセンターおよび通信 | |

| 食品・飲料・医薬品 |

レポートで回答される主要な質問

2026年の米国電気エンクロージャー市場の規模はどのくらいですか?

市場は2026年に55億9,000万USDの規模を有し、2031年までに73億5,000万USDに達する軌道にあります。

2031年までの電気エンクロージャー需要の予測CAGRはどのくらいですか?

需要は2026年から2031年にかけてCAGR 5.63%で成長すると予測されています。

現在、どの材料タイプが売上をリードしていますか?

主に炭素鋼およびステンレス鋼製品である金属製エンクロージャーが2025年収益の70.92%を生み出しました。

最も急速に拡大しているエンドユーザーセクターはどこですか?

データセンターおよび通信はAIワークロードがエンクロージャー数の増加を促進するにつれてCAGR 7.95%で拡大しています。

連邦インセンティブは国内生産にどのような影響を与えていますか?

第45X条の税額控除とバイ・アメリカ規制が新たな製鉄所と自動化されたエンクロージャー工場を促進し、リードタイムを短縮して国内コンテンツを強化しています。

短期的な成長に対する主な制約は何ですか?

鉄鋼およびアルミニウムの価格変動が利益率を圧迫し、長期固定価格契約を抑制しています。

最終更新日: