インドネシア通信タワー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

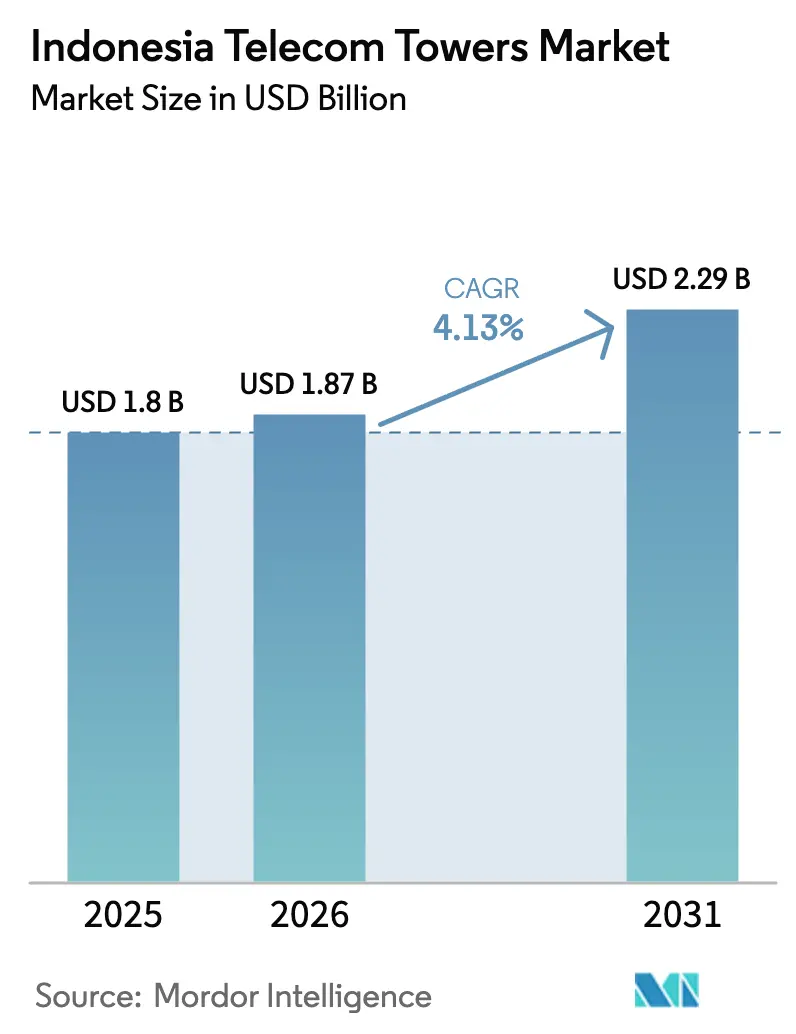

| 基準年の市場規模 (2025) | 1.8 十億米ドル |

| 市場規模 (2026) | 1.87 十億米ドル |

| 市場規模 (2031) | 2.29 十億米ドル |

| 成長率 (2026 - 2031) | 4.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア通信タワー市場分析

2026年のインドネシア通信タワー市場規模は18億7,000万米ドルと推定され、2025年の18億米ドルから成長し、2031年には22億9,000万米ドルに達する見込みで、2026年〜2031年にかけて4.13%のCAGRで成長します。

この着実な成長は、東南アジア最大のデジタル経済としての同国の地位、700MHz・2.6GHz・26GHz周波数帯をカバーする5Gスペクトラムオークション、および継続的なインフラ展開を促進する農村部の接続義務化によって支えられています。独立系タワー会社はセール・リースバック取引を通じてポートフォリオを急速に拡大しており、データトラフィックの急増に対応するため、密集した都市部では屋上設置型およびステルス型構造物が増加しています。ESGリンク融資に支えられた再生可能エネルギー駆動サイトは、ライフサイクルコストと炭素排出量を削減する急成長ニッチ市場を形成しています。Mitratelの積極的な買収とXL Axiata・Smartfren合併の進行によって浮き彫りになった業界再編は、インドネシア通信タワー市場全体のテナント比率、競争戦略、および資本配分を再調整しています。

主要レポートのポイント

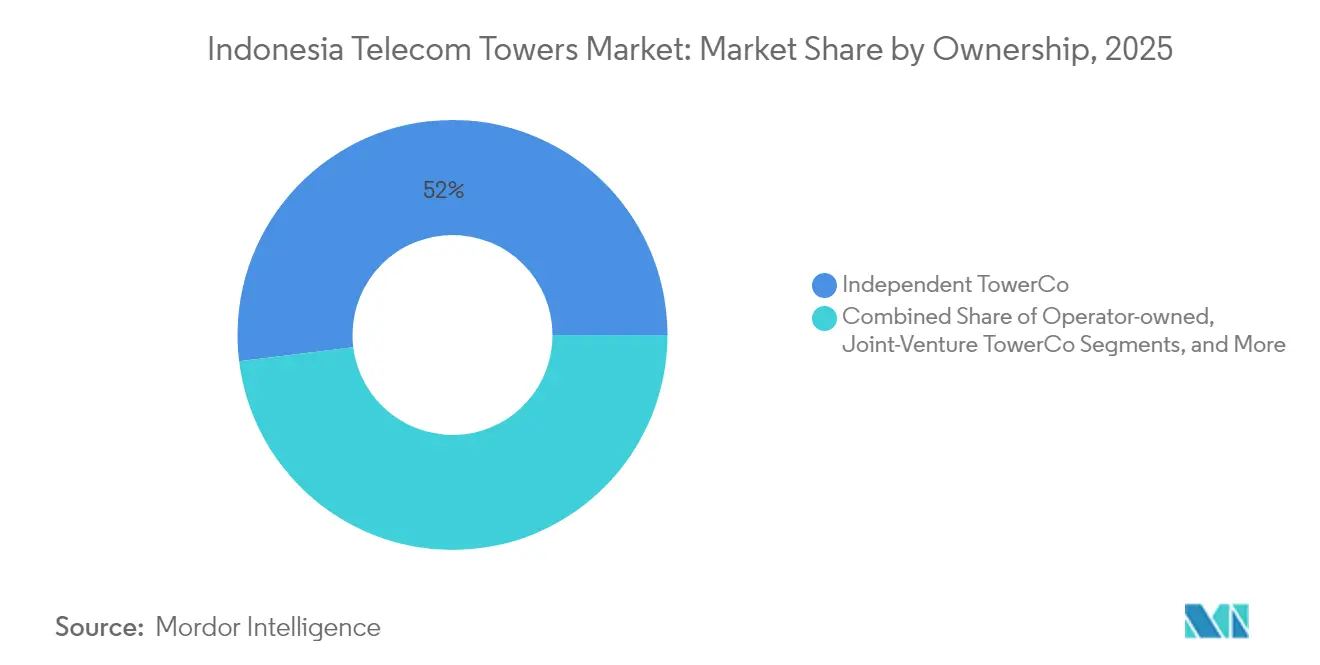

- 所有形態別では、独立系タワー会社が2025年に51.95%の収益シェアでトップとなり、同セグメントは2031年にかけて7.35%のCAGRで拡大する見込みです。

- 設置形態別では、地上設置型サイトが2025年のインドネシア通信タワー市場シェアの64.92%を占め、屋上設置型は2031年にかけて5.67%のCAGRが見込まれています。

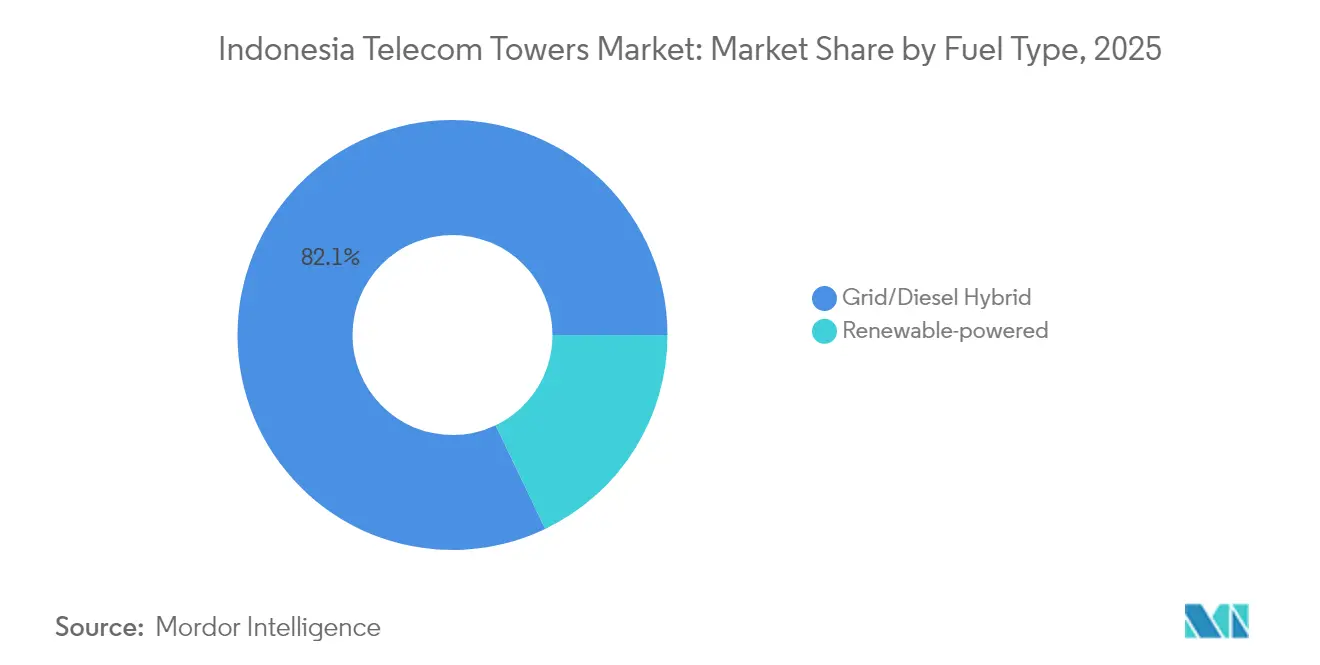

- 燃料タイプ別では、グリッド/ディーゼルハイブリッドが2025年のインドネシア通信タワー市場規模の82.10%を占め、再生可能エネルギー駆動タワーは2031年にかけて19.85%のCAGRで成長すると予測されています。

- タワータイプ別では、モノポール構造が2025年に46.02%のシェアを保持し、ステルス/隠蔽型デザインは2031年にかけて10.18%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア通信タワー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 全国的な5Gスペクトラム解放と展開の勢い | +1.2% | ジャカルタ、スラバヤ、バンドンで早期成果を伴う全国規模 | 中期(2〜4年) |

| 農村部4G接続義務化とBAKTI補助金 | +0.8% | 3T地域 | 長期(4年以上) |

| Mobile Network Operatorによるセール・リースバック取引の加速 | +0.9% | ジャワ島とスマトラ島 | 短期(2年以内) |

| 3G停波による余剰タワー容量の解放 | +0.4% | 主に都市部 | 短期(2年以内) |

| TowerCoのファイバー・トゥ・タワーおよびエッジマイクロデータセンターサービスへの参入 | +0.6% | 高密度回廊 | 中期(2〜4年) |

| ESGリンクの低コストグリーンサイト融資の急増 | +0.3% | 遠隔地およびオフグリッド地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

全国的な5Gスペクトラム解放と展開の勢い

インドネシアは2025年に700MHz、2.6GHz、26GHz帯のオークションを実施しており、密集したサイトグリッドと新しいアンテナ構成を必要とする差別化されたカバレッジおよびキャパシティレイヤーを実現しています。TowerCoは、新首都と6つの最優先観光地を含む13の優先ゾーンを支援するために資本を事前配置しており、インドネシア通信タワー市場に予測可能な複数年にわたる収益源をもたらしています [1]通信情報技術省、「スペクトラムオークション計画2025」、kominfo.go.id。Mitratelは、5Gアーキテクチャのニーズに対応したエッジインフラとアンテナ共有を含むサービスラインを拡充しています。

農村部4G接続義務化とBAKTI補助金

BAKTIユニバーサルサービス義務プログラムを通じて、1,665件の補助金対象サイトと4,995件のブレンドファイナンスサイトが、離島や未整備のフロンティア地域向けに指定されています。これらの契約は長距離展開のリスクを軽減し、タワープロバイダーに年金収入を確保しながら、国家的な包摂目標の達成にも貢献しています [2]BAKTI、「USO プログラム2025」、bakti.kominfo.go.id。

Mobile Network Operatorによるセール・リースバック取引の加速

Mobile Network Operatorは、41兆9,000億インドネシアルピアと推定されるスペクトラム費用の調達とバランスシートの柔軟性維持のため、受動的資産を売却しています。XL Axiata・Smartfren合併は、ネットワーク統合後に追加の資産売却を促進し、独立系TowerCoのテナント比率とポートフォリオ規模を向上させると期待されています [3]PT XL Axiata Tbk、「Smartfrenとの合併提案」、xlaxiata.co.id。

3G停波による余剰タワー容量の解放

レガシー3Gネットワークは5G展開に先立って解体されており、新たなサイト建設なしに新しい無線機器のためのスペースと構造的負荷を解放しています。タワーオペレーターはテナントを追加し、機器アップグレードのアップセルによってタワーあたりの収益を向上させながら、Mobile Network Operatorのスペクトラムを高効率技術へ移行させることができます。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| Mobile Network Operatorによるリース料再交渉圧力 | −0.6% | 競争の激しい都市市場 | 短期(2年以内) |

| 金利上昇環境における高レバレッジ | −0.4% | 全国 | 中期(2〜4年) |

| 無許可BTS構造物に対する自治体の取り締まり | −0.3% | 西ジャワおよび都市部 | 短期(2年以内) |

| 遠隔タワーを代替するLEO衛星バックホール | −0.2% | 離島 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Mobile Network Operatorによるリース料再交渉圧力

合併後、XL Axiata・Smartfren統合体は9,450万人の加入者を擁し、年間3億〜4億米ドルのシナジー効果を目指しており、リース更新時の交渉姿勢を強化しています。サイトが重複する都市市場では解約や料率圧縮のリスクが高まっており、TowerCoは収益を守るためにファイバー、電力、マネージドサービスをバンドル提供しています。

金利上昇環境における高レバレッジ

Tower BersamaのEBITDA倍率4.6倍などの純負債比率は、金利上昇に伴い借り換えリスクをオペレーターにさらしています。プロバイダーはグリーンボンドやインフラファンドを活用して負債を借り換え、運営費が低い再生可能エネルギー駆動サイトへの設備投資を振り向けることを検討しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

所有形態別:独立系タワー会社が資産管理を再編

独立系TowerCoは2025年のインドネシア通信タワー市場の51.95%を獲得し、Mobile Network Operatorの資本を解放してネットワークの俊敏性を高めるモデルの有効性を実証しました。Mitratel単独でIOHおよびGametracoから1,800基のタワーを購入した後、39,259サイトを運営しており、インドネシア通信タワー市場規模の拡大においてリーダーシップを確固たるものにしています。オペレーター所有ポートフォリオの1.3倍未満に対して1.51倍という高いテナント比率が、より強固なキャッシュ収益をもたらし、さらなる買収を促進しています。

セール・リースバックのペースは、独立系プロバイダーが2031年まで業界の成長エンジンであり続けることを示唆しています。合弁構造は選択的な高価値回廊に見られる一方、Mobile Network Operator直営ポートフォリオはミッションクリティカルまたは規制上のサイトに集中しています。資産軽量化トレンドと5G設備投資の調達ニーズにより、売却は高水準を維持し、インドネシア通信タワー市場は交渉力とネットワークリーチの向上において規模の大きい独立系企業に有利な統合の道を歩み続けるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

設置形態別:屋上設置の増加が地上設置の優位性を補完

地上設置型タワーは2025年のインドネシア通信タワー市場シェアの64.92%を占め、群島の多様な地形にわたる広域カバレッジを提供しています。しかし屋上設置型構造物は5.67%のCAGRを記録しており、土地不足とゾーニング上の障壁が新規地上設置を困難にしているジャカルタ、スラバヤ、その他の大都市における高密度化ニーズを反映しています。屋上設置型は許可取得が迅速で、土地賃料が低く、ミリ波5Gをサポートする近接カバレッジを提供します。

ジャワ島外では、人口の少ない島々を費用対効果の高い方法でカバーするために、マクロ地上サイトが不可欠です。屋上設置型でキャパシティを確保し、地上サイトでリーチを確保するデュアル戦略ポートフォリオにより、TowerCoはオペレーターの進化する需要に対応できます。このミックスにより、インドネシア通信タワー市場は高成長の都市データ負荷と農村部の接続義務化の両方に対応する柔軟性を持ちます。

燃料タイプ別:再生可能エネルギーソリューションがコストと炭素削減を加速

グリッド/ディーゼルハイブリッドは2025年に82.10%のシェアで優位を占めていますが、太陽光発電価格の低下と蓄電池の改善により、再生可能エネルギー駆動サイトは19.85%のCAGRで拡大しています。JETROが支援する太陽光ハイブリッドはディーゼル消費量を78%削減でき、遠隔タワーの費用ベースの30〜40%を占めることもある運営コストを縮小します。ESGリンク融資手段はさらに資金調達コストを引き下げ、ポートフォリオの脱炭素化を進めるTowerCoへの投資家の関心を高めます。

Protelindo、Mitratel、EdgePointはそれぞれ、グリッド電力が高コストまたは不在の3T地域を対象とした太陽光パイロットプログラムを開始しています。燃料物流の削減、稼働率の向上、規制当局からの支持により、再生可能エネルギーは利益率を拡大し資産を将来に対応させる戦略的レバーとして位置づけられ、2031年までのインドネシア通信タワー市場規模の軌跡を豊かにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

タワータイプ別:ステルス型およびマイクロデザインが景観・ゾーニング上の障壁に対応

モノポール構造は2025年に46.02%のシェアを保持しており、その汎用的なコスト・高さプロファイルによるものですが、自治体が景観への影響規制を強化する中、ステルスタワーは10.18%のCAGRで拡大しています。Mitratelのガラス繊維製マイクロタワーは重量を60%削減し、美観基準を満たしながら屋上設置を容易にし、風荷重要件を低減します。

隠蔽型モノポール、カモフラージュされたヤシの木型、街灯型などのステルス形式は、地域住民の反発なしに高密度化を支援します。また、歴史的地区や観光地区での許可取得を迅速化し、スモールセル5G展開に不可欠な存在となっています。農村部の広域カバレッジ向けの従来の格子型やガイドワイヤー型オプションとともに、拡大するデザインの選択肢により、インドネシア通信タワー市場全体の成長を強化するカスタマイズされた展開が可能になります。

地理的分析

ジャワ島の回廊が需要の中核を担い、Mitratelの在庫の41%と国内最高密度のデータトラフィックゾーンを抱えています。都市の拡大とeコマースの普及により、オペレーターは既存のマクログリッドの上にキャパシティサイトを重ねることを余儀なくされ、屋上設置型およびステルス型設備の増加を促しています。スマトラ島はポートフォリオサイトの28.9%を占め、資源採掘と産業クラスターに依存するメダンとパレンバンの経済回廊を活用しています。

外島全体でタワーの59%を保有しており、全国カバレッジへのコミットメントを示しています。スラウェシ島とカリマンタン島では、ニッケル加工ハブと新首都へのサービス提供のためタワーのフットプリントが拡大しており、バリ・ヌサトゥンガラおよびマルク・パプアではBAKTI支援の建設によりカバレッジギャップが解消されています。シンガポール、マレーシア、東ティモール、パプアニューギニアに隣接する国境地域には、商業的役割と主権目的を兼ね備えた戦略的設備が設置されており、インドネシア通信タワー市場内で追加的な収益チャネルを提供しています。

遠隔地への展開は深刻な物流・電力上の課題に直面しています。専用の「メラ・プティ」BTS装置と太陽光ハイブリッドキットが燃料依存を軽減し、衛星バックホールが海峡を越えたファイバーリンクを補完しています。地域タワー会社は許可取得の俊敏性とコミュニティへのリーチを提供しますが、規模の大きい全国企業は購買力とエンジニアリングの深みを活用しています。その結果生まれた地理的ミックスは、高ARPUの都市ノードと政策主導の農村建設のバランスを取り、インドネシア通信タワー市場規模の長期的な成長見通しを持続させています。

競争環境

Mitratel、Protelindo、Tower Bersamaの3つの独立系プレーヤーが全国的なフットプリントを支配しており、Mitratel単独で39,259サイトを運営しています。そのEBITDAマージンはテナント比率の上昇とファイバー、マネージドサービス、電力サービスへのエコシステム多様化により80%を超えています。ProtelindoとTower Bersamaは、マイクロ波バックホールと屋内システムを含むバンドルソリューションと地域的な深みで対抗しています。

65億米ドル規模のXL Axiata・Smartfren合併が重複サイトを20〜25%合理化する準備を進める中、競争は激化しています。TowerCoは優れた稼働率、ファイバーの毛細管性、グリーン電力提供によってリース更新を守らなければなりません。エッジコンピュートのコロケーションが差別化要因として台頭しており、データセンターオペレーターとの契約により受動的賃料を超えた高マージンの収益源が開かれています。

Mitratelの11ラインのエコシステム戦略は、タワーリース、スモールセル、屋内基地局、IoTホスティング、ドローン支援検査にまたがっています。Protelindoは太陽光容量を拡大しながら負債を借り換えるためのグリーンボンドを検討しています。Tower BersamaはAI駆動のサイト分析に投資して資産利用を最適化しています。これらの転換は、コアテナント経済を希薄化することなくインドネシア通信タワー産業全体で価値抽出を拡大するプラットフォーム展開への転換を示しています。

インドネシア通信タワー産業のリーダー企業

PT Dayamitra Telekomunikasi Tbk(Mitratel)

PT Profesional Telekomunikasi Indonesia Tbk(Protelindo)

PT Tower Bersama Infrastructure Tbk(TBIG)

PT Centratama Menara Indonesia(EdgePoint)

PT Bali Towerindo Sentra Tbk

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:NTT東日本株式会社がPT Integrasi Jaringan Ekosistem(WEAVE)に25億米ドル(4兆インドネシアルピア)の戦略的投資を発表し、49%の所有権を取得して全国規模のFTTHおよびエッジインフラ展開を加速させます。

- 2025年2月:通信デジタル省が80MHz帯域幅の1.4GHzスペクトラムオークション規則を公表し、100Mbpsブロードバンド速度の実現とコミュニティネットワークモデルの促進を目指しています。

- 2025年1月:Indosat Ooredoo HutchisonがZTEと提携し、遠隔地形に最適化された先進的な無線アクセス機器を通じて農村部の4Gカバレッジを拡大しました。

- 2024年12月:XL AxiataとSmartfrenがPT XLSmart Telecom Sejahteraを設立する最終合意書に署名し、9,450万人の加入者を擁し年間3億〜4億米ドルのシナジー効果を目指す事業体を創設しました。

- 2024年12月:TelkomselがTencentおよびM Cash Integrasiと提携し、企業顧客向けのAI駆動の手のひら生体認証およびeKYCソリューションを構築しました。

- 2024年11月:PT Solusi Sinergi Digital(SURGE/WIFI)がNTT e-Asiaと全国ファイバーバックボーン、FTTH、固定無線アクセスプロジェクトに関する覚書を締結しました。

インドネシア通信タワー市場レポートの調査範囲

通信タワーは、モノポール、トリポール、格子型タワー、ガイドワイヤー型タワー、自立型タワー、ポール、マスト、その他類似の形態など、さまざまな構造物を包含しています。1つ以上の通信アンテナを備えたこれらのタワーは、無線通信を可能にします。地上または建物の屋上に設置でき、機器や電子部品の保管スペースを含むことが多いです。

インドネシア通信タワー市場は、所有形態(オペレーター所有、民間所有、Mobile Network Operator直営サイト)、設置形態(屋上、地上設置)、燃料タイプ(再生可能エネルギーおよび非再生可能エネルギー)によってセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて設置済みベース(千基)の観点から提供されています。

| オペレーター所有 |

| 独立系TowerCo |

| 合弁TowerCo |

| Mobile Network Operator直営 |

| 屋上設置 |

| 地上設置 |

| 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド |

| モノポール |

| 格子型 |

| ガイドワイヤー型 |

| ステルス型/隠蔽型 |

| 所有形態別 | オペレーター所有 |

| 独立系TowerCo | |

| 合弁TowerCo | |

| Mobile Network Operator直営 | |

| 設置形態別 | 屋上設置 |

| 地上設置 | |

| 燃料タイプ別 | 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド | |

| タワータイプ別 | モノポール |

| 格子型 | |

| ガイドワイヤー型 | |

| ステルス型/隠蔽型 |

レポートで回答される主要な質問

インドネシア通信タワー市場の現在の価値はいくらですか?

市場は2026年に18億7,000万米ドルと評価されており、2031年までに22億9,000万米ドルに達すると予測されています。

再生可能エネルギー駆動タワーサイトはどのくらいの速さで成長していますか?

再生可能エネルギー駆動サイトは、TowerCoがポートフォリオの脱炭素化と運営コスト削減を進める中、19.85%のCAGRで拡大しています。

なぜ独立系タワー会社がインドネシアでシェアを拡大しているのですか?

オペレーターはスペクトラム費用と5G展開の資金調達のために受動的資産を売却しており、独立系企業が2025年に51.95%のシェアを獲得することを可能にしています。

インドネシアの都市部でどの設置タイプが最も急速に成長していますか?

屋上設置型タワーは、主要都市における高密度化ニーズに牽引され、5.67%のCAGRで最も急成長している設置カテゴリーです。

XL Axiata・Smartfren合併はタワーリース料にどのような影響を与えますか?

合併後のオペレーターの規模拡大により交渉力が増し、特に重複する都市サイトでリース更新に圧力がかかる可能性があります。

BAKTIは農村部のタワー拡大においてどのような役割を果たしていますか?

BAKTI補助金は1,665件の全額補助サイトと4,995件のブレンドファイナンスサイトのリスクを軽減し、遠隔3T地域の接続性を確保しながらTowerCoに長期的な収益の確実性を提供しています。

最終更新日: