ラオス通信タワー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

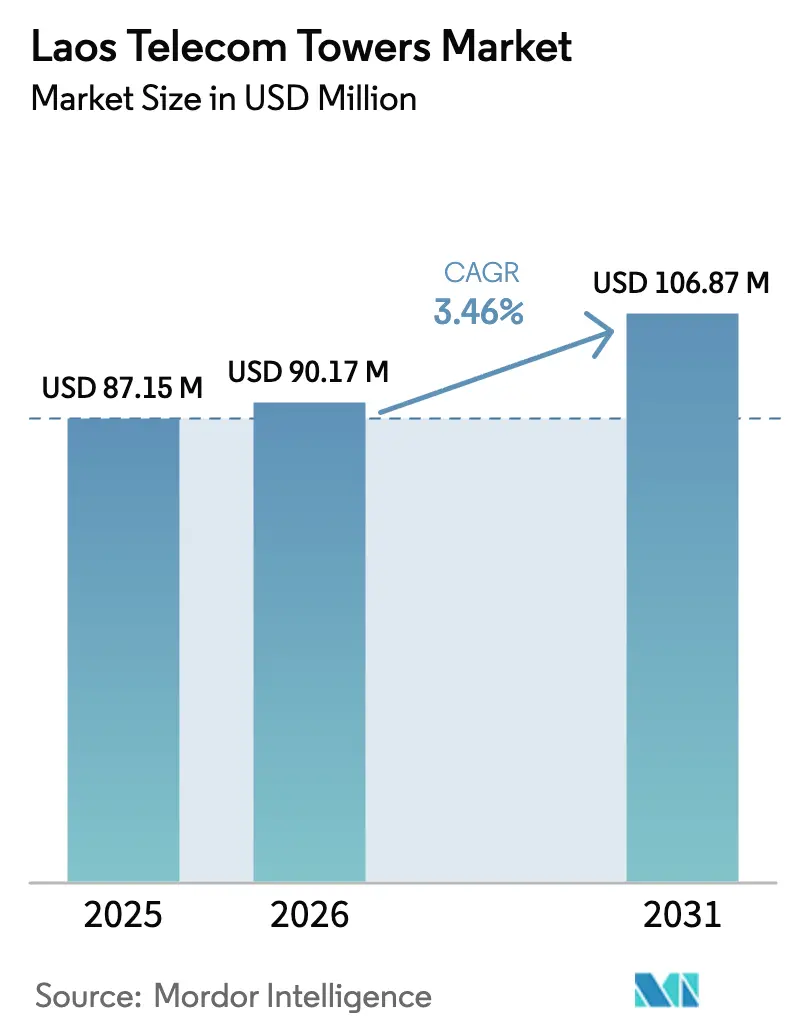

| 基準年の市場規模 (2025) | 87.15 百万米ドル |

| 市場規模 (2026) | 90.17 百万米ドル |

| 市場規模 (2031) | 106.87 百万米ドル |

| 成長率 (2026 - 2031) | 3.46% CAGR |

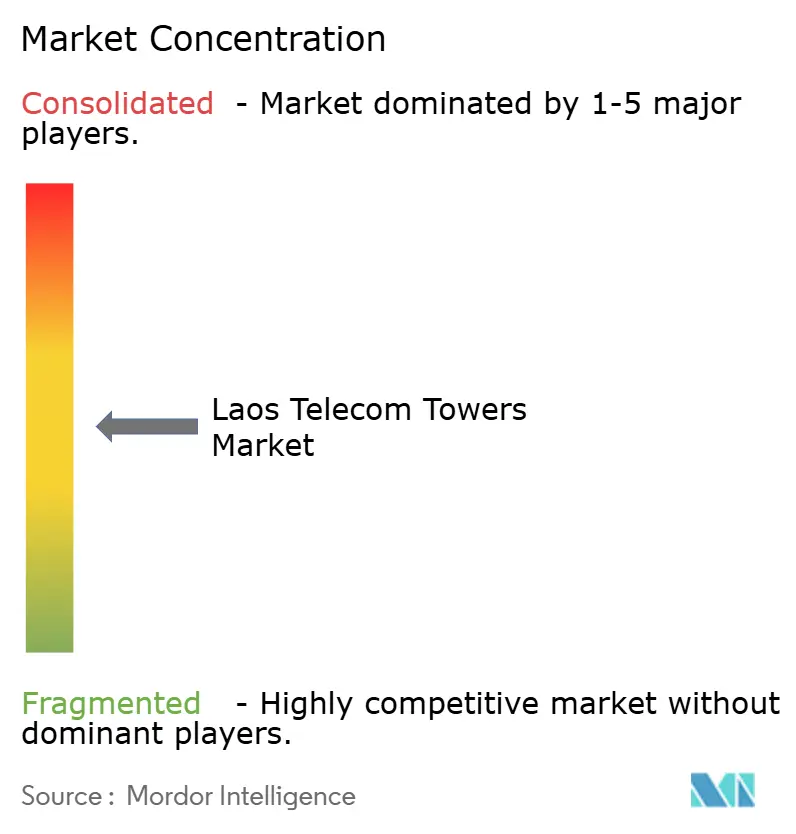

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラオス通信タワー市場分析

ラオス通信タワー市場規模は2026年に9,017万米ドルと推定され、2025年の8,715万米ドルから成長し、2031年予測は1億687万米ドルで、2026年〜2031年にかけて年平均成長率3.46%で成長しています。

成長は、タイ、中国、ベトナム、ミャンマーを結ぶ光ファイバーおよび電力回廊の内陸結節点としてのラオスの地位によって推進されています。2024年に発布された段階的な受動的インフラ共有ガイドライン、5G高密度化プロジェクトの急増、および近隣グリッドとの再生可能エネルギー融通取引が相まって、新規ビルド・トゥ・スートタワーへの需要を強化しています。Mobile Network Operatorが資本をスペクトラムに集中させる中、独立系TowerCosはオペレーター所有モデルよりも速いペースで規模を拡大しており、ユネスコ指定の観光地では屋上設置型およびステルス型ソリューションが普及しています。水力発電の豊富さとディーゼルバックアップへの依存が混在する状況が、ハイブリッドおよびグリーン電力システムへの投資を形成しており、ラオスのユニバーサルサービス基金に紐づく政策インセンティブが農村部の接続格差を縮小しています。

主要レポートの要点

- 所有形態別では、オペレーター所有サイトが2025年に収益の46.98%を占めた一方、独立系TowerCosは2031年にかけて年平均成長率11.58%で拡大しています。

- 設置形態別では、地上設置構造物が2025年のラオス通信タワー市場シェアの68.83%を占め、屋上設置システムは2031年にかけて年平均成長率5.18%で成長すると予測されています。

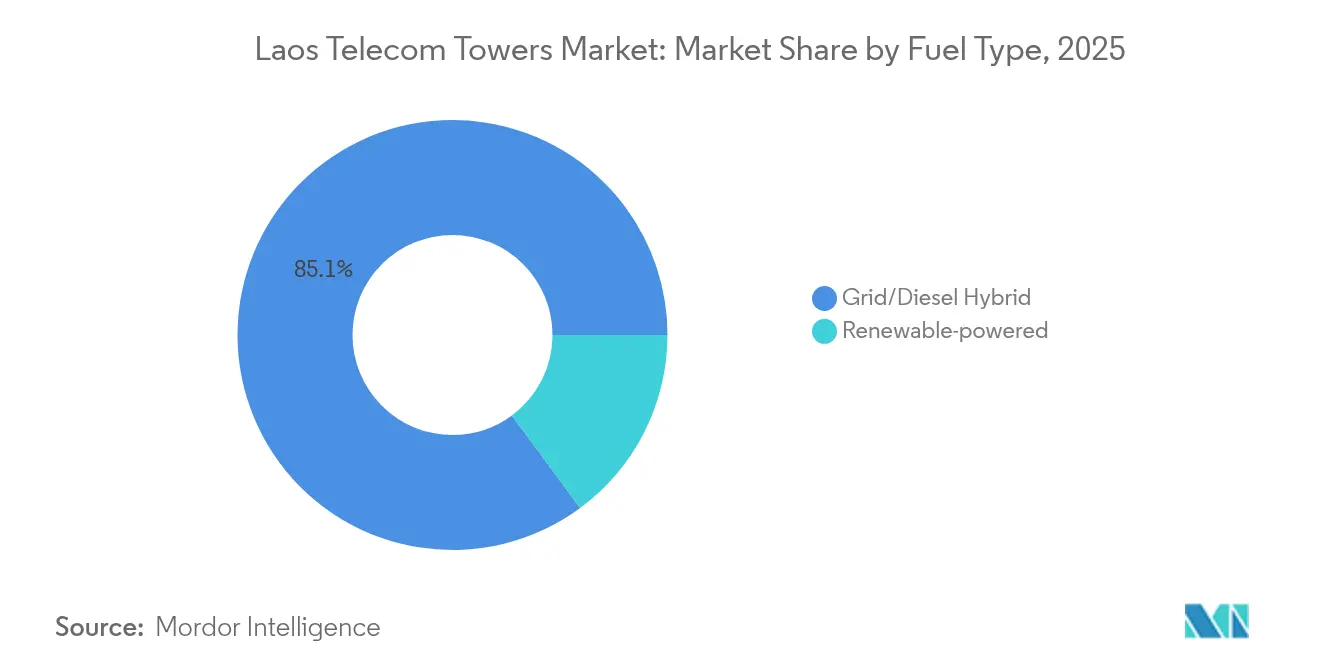

- 燃料タイプ別では、グリッド/ディーゼルハイブリッドが2025年のラオス通信タワー市場規模の85.12%を占め、再生可能エネルギー駆動サイトは2031年にかけて年平均成長率19.84%で拡大すると予測されています。

- タワータイプ別では、モノポール設計が2025年のラオス通信タワー市場規模の40.12%を占め、ステルス型および隠蔽型フォーマットは2031年にかけて年平均成長率10.37%で成長する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ラオス通信タワー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| UnitelおよびLao Telecomによる5G展開加速コミットメント | +1.2% | ビエンチャン、ルアンパバーン、パクセー | 中期(2〜4年) |

| モバイルデータ需要の爆発的増加(年平均成長率30%超)による高密度化の促進 | +0.8% | 都市中心部および観光回廊 | 短期(2年以内) |

| 農村部カバレッジ向けユニバーサルサービス基金補助金(2024年〜2026年) | +0.6% | 北部および南部の農村州 | 中期(2〜4年) |

| 段階的な受動的インフラ共有ガイドライン(郵便電気通信省、2024年) | +0.4% | 全国規模、主要都市での早期導入 | 長期(4年以上) |

| ラオス〜中国鉄道回廊:422kmの光ファイバー用地に沿ったコロケーション | +0.3% | ビエンチャンから中国国境までの422km回廊 | 長期(4年以上) |

| 越境水力発電融通による100%再生可能エネルギータワーサイトの実現 | +0.2% | タイ、ベトナム、中国との国境地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G展開加速コミットメントがネットワーク高密度化を推進

2024年11月のUnitelによる商用5Gサービス開始とLao Telecomの並行拡張は、計画をマクロカバレッジからスモールセル密度へとシフトさせることでタワー需要を増幅させています。都市クラスターでは、超低遅延サービスを提供するために4Gネットワークの3倍のノード数が必要となっています。独立系TowerCosはこれに対応しており、OCK Groupは2024年5月にBest Telecomとのマルチテナントリース契約を締結し、5G向けの新規コロケーションサイトを明示的に確保することで、アセットライト型パートナーシップが迅速な展開を可能にすることを示しています [1]OCK Group、「コーポレートプレゼンテーション2025」、ock.com.my。2021年電気通信法に基づくスペクトラムの明確化により、投資家リスクがさらに低減されています。その結果、ビエンチャン、パクセー、および新興経済特区全体のタワーサプライヤーの受注残に目に見える増加が生じています。

モバイルデータの爆発的増加が既存インフラ容量を超過

スマートフォンの普及と37の政府電子サービスにより、モバイルデータトラフィックは年間30%超の水準を大幅に上回り、2025年初頭には平均モバイルダウンロード速度が17.8%上昇しました [2]Laotian Times、「2025年初頭にインターネットが17.8%高速化したラオスのデジタル成長」、laotiantimes.com。バン・ビエンや壺平原などの観光ルートでは、季節的な訪問者が地域のトラフィック量を2倍にすることがあり、輻輳が深刻化しています。オペレーターは、設備投資を線形に増加させることなく段階的な容量を提供するタワー共有契約によって圧力を緩和しています。このデータブームは、ラオス通信タワー市場をユーザーエクスペリエンス向上を左右する重要なボトルネックとして位置づけています。

ユニバーサルサービス基金補助金が農村部タワーの経済性を解放

ユニバーサルサービス基金は、カバレッジが50%を下回る村落向けに2026年まで支援を確保しています。補助金の設計は複数のオペレーターを収容する施設に報酬を与え、建設コストが中央地域平均の3倍に達することもある山岳地区でのニュートラルホスト導入を加速させています。再生可能エネルギー統合に支払いを連動させることで、この制度はオフグリッド地域では年間運営予算の40%を消費することもあるトラック輸送ディーゼルを代替するクリーンエネルギー展開のリスクを同時に低減しています [3]アジア開発銀行、「ラオスエネルギーセクター評価」、adb.org。

インフラ共有ガイドラインが市場構造を変革

郵便電気通信省は2024年に、オペレーターが新規グリーンフィールド建設の許可を受ける前に共有の不可能性を証明することを義務付けました。標準化された技術テンプレートと公表されたリース料上限が交渉サイクルを短縮し、独立系TowerCoモデルを拡張のデファクトルートとしています。この規制は、強制共有が2,000サイトをカバーしたタイの先例を参考にしており、地域のベストプラクティスを示しています。その結果、ラオス通信タワー市場は現在、透明なルールに裏付けられた予測可能なテナンシー収益を重視する地域ポートフォリオ投資家を引き付けています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 遠隔州における慢性的なグリッド不安定性とディーゼル物流コスト | –0.7% | 山岳地帯の北部および東部州 | 短期(2年以内) |

| オペレーターの設備投資余力を制限する低ARPU | –0.5% | 全国規模、農村地帯で最も顕著 | 中期(2〜4年) |

| 複雑な共同体的土地リース交渉と権原の曖昧さ | –0.3% | 慣習的土地保有制度のある地域 | 長期(4年以上) |

| ビエンチャン以外での認定リガーおよび運用・保守技術者の不足 | –0.2% | ビエンチャン首都圏以外の州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グリッドの不安定性が遠隔タワー展開を制約

季節的な水力発電不足により、オフグリッド州のオペレーターは長期間発電機を稼働させることを余儀なくされ、年間運営費が40〜60%増加し、サイト収益性が低下しています。ラオスの4区間送電グリッドも地域的な信頼性格差を生み出しており、北部は電圧降下の影響を最も受けています。中国南方電網とのパートナーシップにより幹線が改善されたものの、急峻な地形では最終区間の配電が依然として課題です。再生可能エネルギー駆動タワーはバッテリーを充電するために安定したグリッドを必要とするため、不安定な供給は降雨量の多い地域でのディーゼルから太陽光への転換を遅らせています。

低ARPU環境がインフラ投資を制限

月次モバイルARPUは2〜4米ドルの範囲に留まっており、高密度展開を自己資金で賄うために通常必要とされる8〜12米ドルの閾値を大幅に下回っています。5社のオペレーターが価格競争を繰り広げ、マージンを圧縮してスペクトラムコストをバランスシートの最前線に押し出しています。その結果、オペレーターは資本を無線資産に優先配分し、受動的設備はTowerCosに依存しています。ユニバーサルサービス基金が農村部の経済性の一部を補填しているものの、低い最終ユーザーの購買力はラオス通信タワー市場の制約要因であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

所有形態別:独立系モデルが戦略的勢いを獲得

独立系TowerCosは、オペレーターが受動的資産を売却する傾向が強まる中、2031年にかけて年平均成長率11.58%の見通しを確保しました。オペレーター所有構造物は2025年のラオス通信タワー市場シェアの46.98%を維持しているものの、絶対数は横ばいとなっており、TowerCoのテナンシー比率は上昇しています。OCK GroupがOCK Laos TowerCoの70%持分を拡大し、EDOTCOが鉄道回廊向けの光ファイバー・電力バンドルを検討する中、独立系ポートフォリオに帰属するラオス通信タワー市場規模は拡大すると予測されています。これらの事業体は専任の保守クルーと分析プラットフォームを展開し、稼働率を向上させエネルギー無駄を削減しています。

2024年共有令との規制上の整合が重複障壁を取り除き、農村部のサイト当たり経済性を低下させ、ニュートラルホストへの選好をさらに傾けています。国家または事業者の出資と専門的な経営を組み合わせた合弁TowerCosは、主権または安全保障上の懸念が存在する場合の中間的な選択肢を提供しています。一方、専用サイトは、ペイロード要件が標準的な携帯電話キットを超えるミッションクリティカルなゲートウェイや国境検問所向けに維持されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

設置形態別:屋上設置が都市部の高密度化を加速

地上設置資産は2025年の展開の68.83%を依然として占めているものの、ビエンチャン市内の区画規制が独立型マストを制限する中、屋上設置は年率5.18%の上昇を記録しています。ホテル、ショッピングモール、交通ハブは現在、TowerCosにスペースをリースすることで垂直不動産を収益化し、建設への埋没コストを継続的な収益に転換しています。ユネスコ登録のルアンパバーンでは、当局が歴史的なファサードに合わせて塗装された隠蔽型屋上ポールを好み、美観と文化遺産規則を両立させています。

土地が安価で伝播距離が重要な農村平野では、地上設置のラオス通信タワー市場規模が依然として高い水準にあります。地上電源キャビネットが屋上アンテナに給電するハイブリッドレイアウトが、輻輳とスペース不足が交差する都市周辺部で台頭しています。これらの構成はケーブル損失を低減し、設備投資を膨らませることなくカバレッジと都市設計の両要件を満たしています。

燃料タイプ別:再生可能エネルギーへの移行が加速

グリッド/ディーゼルハイブリッドは2025年の設置サイトの85.12%を占めていましたが、ラオスが余剰水力発電を近隣国に輸出する中、再生可能エネルギータワーは年率19.84%で増加しています。電力購入契約による融通により、TowerCosはオンサイト発電に投資することなく100%クリーンな供給を活用でき、ラオス通信タワー市場の最も急成長しているセグメントを支えています。太陽光・バッテリーキットは、供給安定性が低い国境沿いで水力発電を補完し、かつて運営費の30%を消費していたディーゼルトラック輸送を削減しています。

モンスーン季節の曇天が太陽光発電量を削減するため、遠隔山岳地帯は依然としてハイブリッドシステムに依存しています。しかし、水力発電貯水池上の浮体式太陽光パイロットは、コロケーションクラスターに直接供給できる新たな容量を約束しています。太陽光ハードウェアの1キロワット当たりコストは2020年以降48%低下しており、再生可能エネルギーのビジネスケースをさらに強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タワータイプ別:ステルスソリューションが美観規制に対応

モノポール設計は2025年に収益の40.12%を確保し、建設時間を短縮する標準化されたキットに対するオペレーターの選好を示しています。しかし、観光主導の設計規制と景観の美しい渓谷での金属シルエットに対するコミュニティの反発により、ステルス型および隠蔽型ユニットは年率10.37%で拡大しています。積層ファイバーグラスラップ、シュラウドアンテナ、および樹木模倣クラッディングが、文化遺産地区向けにUnitelが発行した調達入札に登場しています。

格子型建設のラオス通信タワー市場規模は、マルチテナント高負荷ハブ向けに安定しており、ガイドワイヤー型マストは土壌条件が経済的なアンカリングを可能にする場所でニッチな位置を維持しています。軽量無線機と統合型リモート無線ヘッドの進歩がペイロード閾値を低下させ、かつて格子型構造を必要としていた容量をモノポールで処理できるようにしています。

地理的分析

ビエンチャンを中心とする中部州は最も密度の高いノードグリッドを有し、ラオス通信タワー市場の最大シェアを占めています。Unitel単独で9,000以上の基地局を運営し、83%の4Gカバレッジを提供しており、同市は5Gクラスターの発射台を形成しています。タイとの越境送電線から供給される安定したグリッドが低ダウンタイムを支え、ディーゼル補充を最小限に抑えています。ビエンチャン〜バン・ビエン回廊に沿った季節的な観光客の流れがトラフィック強度を高め、屋上インフィルとマルチバンドアンテナの設置を正当化しています。

ポンサーリーやルアンパバーンなどの北部州は最も厳しい展開経済に直面しています。山道アクセスと11人/km²の人口密度が物流サイクルを延ばし、タワー基礎コストを3倍にすることがあります。それでも、ラオス〜中国鉄道の422km光ファイバー用地は、コロケーションポールの増分運営費を低下させる電力とバックホールをターンキーで提供しています。越境配送を加速しようとする中国のeコマース事業者が鉄道沿いのデータ需要を生み出し、まばらな居住人口にもかかわらず高い収益性のポケットを創出しています。

チャンパーサックやサワンナケートなどの南部州は、タイおよびベトナムへの経済ゲートウェイにまたがっています。水力発電輸出プロジェクトがこれらの地域に安定した電力を供給し、稼働率を高め再生可能エネルギータワーパイロットを実現可能にしています。村落から必須サービスまでの中央値距離は依然として22.5kmに達しており、ユニバーサルサービス基金が現在ターゲットとするラストマイルの空白を露呈しています。大メコン圏物流プロジェクトが成熟するにつれ、南部国境ポストはコアにおけるラオス通信タワー市場拡大を補完する主要なビルド・トゥ・スートクラスターとして台頭しています。

競争環境

ラオス通信タワー市場の集中度は中程度であり、5社のモバイルオペレーターが需要を創出し、成長するTowerCosのプールが受動的設備を供給しています。Unitelのタワー所有は、売却・リースバック交渉が進む中で減少傾向にあります。EDOTCOは2019年にMekong Tower Companyの80%持分を通じて参入し、現在はラオス〜タイ〜ベトナム光ファイバーリングに紐づくより大きなフットプリントを保有しています。OCK Groupの2024年のBest Telecomとのリース契約は、5G高密度化サイトからの即時収益を確保し、テナンシー比率と位置づけられた成長を加速させています。

戦略的テーマは、アセットライト転換、再生可能エネルギー統合、およびサイト訪問を3分の1削減するAI駆動型リモートモニタリングに収束しています。2024年共有令が重複を抑制し、節約分をスペクトラムとコアアップグレードに振り向けています。農村部展開は、複雑な土地権原とマイクログリッドエンジニアリングの習熟によってTowerCosが差別化するホワイトスペースであり続けています。全体として、上位5社のサプライヤーは依然として収益の50%未満を占めており、市場は単一の支配的な地主が存在しない中程度の分散状態にあります。

ラオス通信タワー産業リーダー

EDOTCO Group Sdn Bhd

OCK Group Bhd

Southeast Asia Tower Company

Lao Telecommunication Public Company Ltd.(Lao Telecom)

Unitel(Star Telecom Co., Ltd.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Laotian Timesは、オペレーターによる協調的な容量アップグレードの後、全国のモバイルダウンロード速度が17.8%上昇し、ユーザーエクスペリエンスの具体的な向上を示したと報告しました。

- 2024年5月:OCK Groupはラオスの5G展開を支援するためBest Telecomと包括的なタワーリース契約を締結し、国際TowerCoの参加深化を示しました。

ラオス通信タワー市場レポートの範囲

通信タワーは無線伝送に不可欠であり、アンテナおよび通信機器を支持します。これらのタワーにより、モバイルネットワークは広大なエリアをカバーし、モバイルデバイスとネットワーク間のスムーズな信号送受信を確保します。場所とネットワークのニーズに応じて、通信タワーは格子型タワー、モノポール、ガイドワイヤー型タワーなど、設計と規模が異なります。

ラオス通信タワー市場は、所有形態(オペレーター所有、民間所有、およびMNO専用サイト)、設置形態(屋上設置および地上設置)、燃料タイプ(再生可能エネルギーおよび非再生可能エネルギー)によってセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて価値(米ドル)の観点から提供されています。

| オペレーター所有 |

| 独立系TowerCo |

| 合弁TowerCo |

| MNO専用 |

| 屋上設置 |

| 地上設置 |

| 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド |

| モノポール |

| 格子型 |

| ガイドワイヤー型 |

| ステルス型/隠蔽型 |

| 所有形態別 | オペレーター所有 |

| 独立系TowerCo | |

| 合弁TowerCo | |

| MNO専用 | |

| 設置形態別 | 屋上設置 |

| 地上設置 | |

| 燃料タイプ別 | 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド | |

| タワータイプ別 | モノポール |

| 格子型 | |

| ガイドワイヤー型 | |

| ステルス型/隠蔽型 |

レポートで回答される主要な質問

ラオス通信タワー市場の2026年の価値はいくらですか?

ラオス通信タワー市場規模は2026年に9,017万米ドルです。

独立系TowerCoの所有はどのくらいの速さで成長していますか?

独立系ポートフォリオは、オペレーターがアセットライト戦略に転換する中、年平均成長率11.58%で拡大しています。

都市部ラオスでどの設置形態が普及していますか?

区画規制が都市部での新規地上マストを制限しているため、屋上設置が年率5.18%で増加しています。

ラオスで再生可能エネルギー駆動タワーが重要な理由は何ですか?

水力発電融通契約により100%グリーンエネルギーサイトが実現し、遠隔地での運営費のディーゼルコストを削減しています。

インフラ共有規制は新規建設にどのような影響を与えますか?

2024年のガイドラインにより、オペレーターは新規タワーを建設する前に共有の不可能性を証明することが義務付けられ、ニュートラルホスト導入が加速しています。

北部州でのタワー展開を妨げているものは何ですか?

グリッドの不安定性、山岳地形、および長期にわたる土地リース交渉がコストを引き上げ、展開を遅らせています。

最終更新日: