アジア太平洋スモールセルタワー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

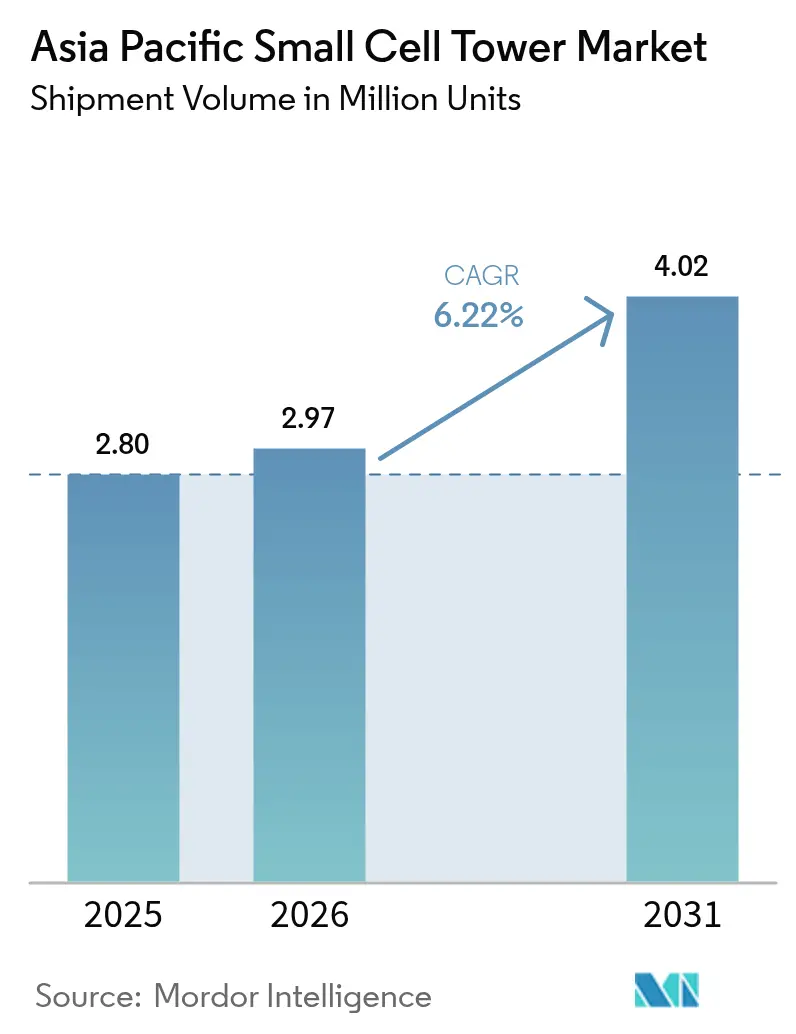

| 基準年の市場規模 (2025) | 2.80 百万ユニット |

| 市場取引高 (2026) | 2.97 百万ユニット |

| 市場取引高 (2031) | 4.02 百万ユニット |

| 成長率 (2026 - 2031) | 6.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋スモールセルタワー市場分析

アジア太平洋スモールセルタワー市場規模は、2025年の280万ユニットから2026年には297万ユニットへと成長し、2026年~2031年の年平均成長率(CAGR)6.22%で2031年には402万ユニットに達すると予測されています。モバイルデータトラフィック密度の急増、5G展開タイムラインの加速、および国主導のスペクトル改革により、ネットワーク高密度化がオペレーター戦略の中心に置かれ、コンパクトな無線サイトへの継続的な需要が促進されています。ビジネス地区、交通拠点、およびエンターテインメント会場におけるマクロ層の輻輳を緩和する必要性が、大規模な屋外展開を促進し、民間5Gキャンパスネットワークの台頭が屋内需要を強化しています。機器ベンダーは、統合型4G/5G無線機、自動化されたサイト最適化ソフトウェア、およびオープンRANに対応したアーキテクチャで応じており、総所有コストを抑制しています。ニュートラルホストの専門企業やソフトウェア中心の新興企業が、設備投資を軽減した展開モデルでオペレーターを獲得しようとするにつれ、競争激化が進んでいます。政策の勢い、企業のデジタル化、および技術のモジュール性の組み合わせが、アジア太平洋スモールセルタワー市場における複数年にわたる拡大フェーズを示唆しています。

レポートの主要ポイント

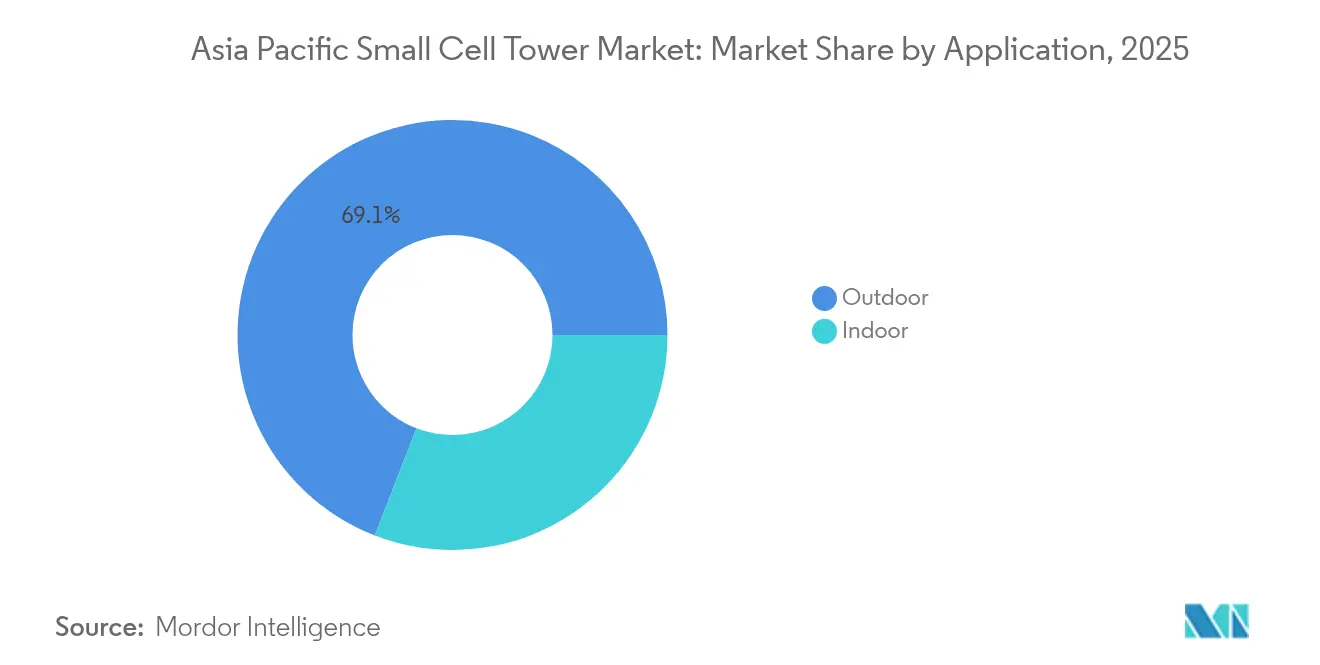

- アプリケーション別では、屋外設置が2025年のアジア太平洋スモールセルタワー市場シェアの69.12%を占めてリードしており、屋内展開は2031年にかけて年平均成長率(CAGR)7.32%で拡大する見込みです。

- ネットワーク技術別では、4G/LTEが2025年のアジア太平洋スモールセルタワー市場規模の50.32%を占めており、5G導入は2031年にかけて年平均成長率(CAGR)7.98%で拡大する予測です。

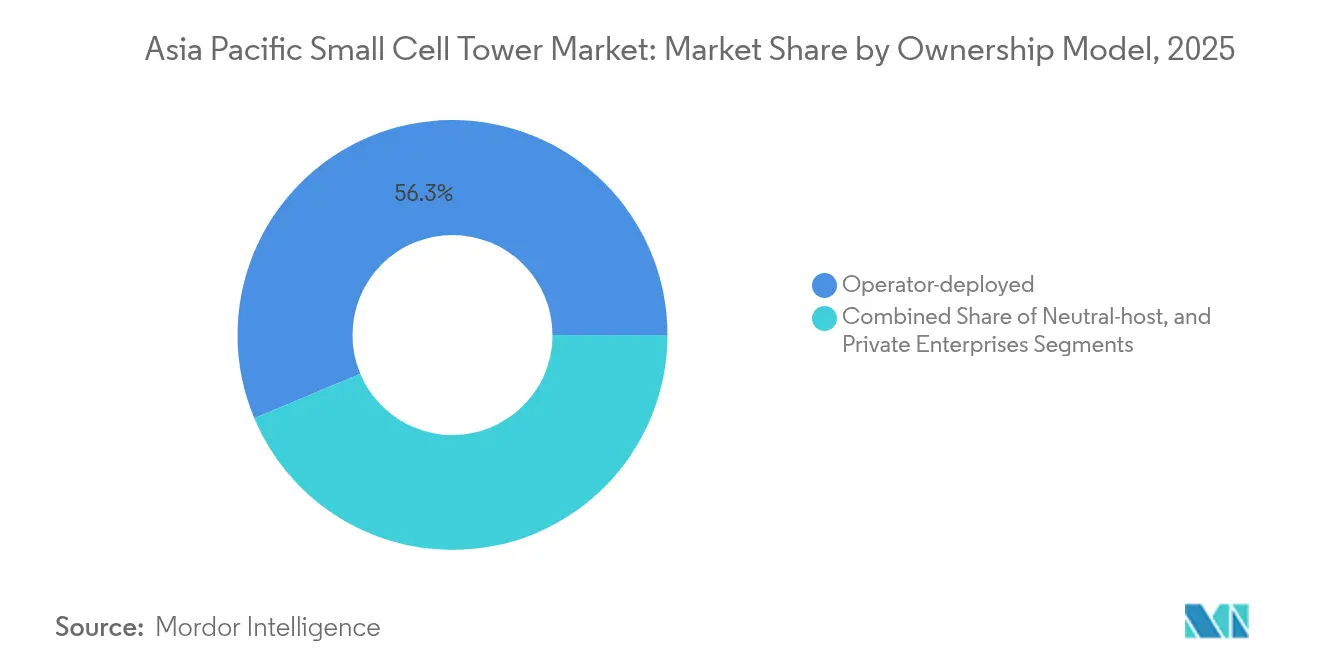

- 所有モデル別では、オペレーター展開サイトが2025年のアジア太平洋スモールセルタワー市場の56.32%のシェアを占めており、民間企業の展開は2031年にかけて年平均成長率(CAGR)7.74%で成長する見込みです。

- 展開場所別では、都市部ノードが2025年のアジア太平洋スモールセルタワー市場の66.35%のシェアを占めており、農村部の導入は予測期間中に年平均成長率(CAGR)7.55%で成長する見込みです。

- 国別では、中国が2025年のアジア太平洋スモールセルタワー市場の39.76%のシェアを占めており、インドは2031年にかけて年平均成長率(CAGR)8.43%で最も高い成長率を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋スモールセルタワー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%概算) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| モバイルデータトラフィックの急増と高密度化要件 | +2.1% | 中国、インド | 中期(2~4年) |

| アジア太平洋全域における5G展開タイムラインの加速 | +1.8% | アジア太平洋中核市場、新興市場 | 短期(2年以内) |

| 政府の取り組みと支援的なスペクトル政策 | +1.3% | 日本、韓国、シンガポール | 長期(4年以上) |

| 製造コリドーにおける民間5Gネットワークの台頭 | +0.9% | 東南アジア、中国 | 中期(2~4年) |

| OPEX削減を実現するAI駆動型自己最適化ネットワーク | +0.6% | 日本、韓国、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイルデータトラフィックの急増と高密度化要件

モバイル動画ストリーミング、クラウドゲーミング、および職場コラボレーションツールが、主要都市圏において前年比40~60%のトラフィック急増を引き起こし、マクロサイトの設計上の限界容量を超えています。[1]Ericsson Mobility Report Team、「モバイルデータトラフィック展望 2024年6月」、Ericsson、ericsson.com オペレーターは現在、スモールセルの密集グリッドを、不動産の制約がある地域でスペクトル再利用を追加するための最も費用対効果の高い手段として捉えています。街路レベルのポール、バスシェルター、および建物の外壁がこれらの無線機を収容し、地主との交渉を最小限に抑えながら設置サイクルを短縮しています。高密度化の必須性は、ピーク時のユーザーあたりスループット需要が最も高い空港、ショッピングモール、およびエンターテインメント会場にも及んでいます。4Gアンカーキャリアと5G NRを統合したコンパクトなマルチバンド無線機を供給できるベンダーが、優先サプライヤーの地位を確保しています。その結果、アジア太平洋スモールセルタワー市場は、試験的な展開から大規模なグリッド計画へと成熟し続けています。

アジア太平洋全域における5G展開タイムラインの加速

競合他社の発表により国家5Gロードマップが最大18ヶ月短縮され、オペレーターはサイト取得、土木工事、および統合作業を圧縮せざるを得なくなっています。[2]科学技術情報通信部(Ministry of Science and ICT)、「5G展開加速ガイドライン」、MSIT、msit.go.kr 中国および韓国の政府は、インフラ整備を広範な経済成長目標と連携させ、加速展開のための資金と公有地を提供しています。スモールセルはカバー範囲が限定されているため、新規のマクロタワーを待つことなく5Gカバレッジオーバーレイを迅速に実現することが可能です。NSAモードとSAモードを切り替えることができるマルチテクノロジー無線機は、近期的なカバレッジの約束を果たしながら、スタンドアローンコアの基盤を構築するのに役立っています。統合アンテナ、デジタルフロントホール、およびゼロタッチプロビジョニングツールが収益化までの時間を短縮し、アジア太平洋スモールセルタワー市場の堅調な需要を支えています。

スモールセル展開を支援する政府の取り組みとスペクトル政策

規制当局は、許可テンプレートの標準化、等価等方放射電力(EIRP)閾値の引き上げ、および共有インフラフレームワークの認可により、行政上の摩擦を軽減しています。日本の総務省は、免許処理期間を3ヶ月から4週間未満に短縮し、オペレーターの建設速度を直ちに向上させました。シンガポールは、人の往来が多い建物にニュートラルホストシステムの設置を義務付け、共有スモールセル資産のための保証された対応可能な基盤を創出しています。韓国および中国における産業用5G向けの優先スペクトルブロックが、民間ネットワークサプライヤーの機会をさらに拡大しています。政策の明確化により事業リスクが軽減され、ベンダーおよびタワー会社が高量産製造および組立式サイトキットへの設備投資を可能にしています。

製造コリドーにおける民間5Gネットワークの台頭

自動車、電子機器、および物流企業が、生産ラインの自動化、資産の追跡、および自律走行車両の実現を目的として、専用5Gネットワークへの投資を行っています。オペレーターによる展開とは異なり、これらのプロジェクトは屋内カバレッジ、確定的なレイテンシ、および高いアップリンク容量を優先しています。スモールセルはローカルアクセス層として機能し、知的財産を保護するオンプレミス5Gコアへバックホールされています。事前統合された無線コアパッケージおよびスペクトルライセンス取得支援を提供するベンダーが、ベトナムの電子機器クラスターやマレーシアの自動車パークを中心に契約を獲得しています。民間ネットワークへのシフトにより、アジア太平洋スモールセルタワー産業の収益源がキャリアの設備投資サイクルを超えて多様化されています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(%概算) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 複雑なサイト取得および許可の障壁 | −1.4% | インド、インドネシア | 中期(2~4年) |

| 高い初期設備投資 | −1.1% | 新興アジア太平洋市場 | 短期(2年以内) |

| 共有スペクトルにおける干渉管理 | −0.8% | 高密度都市部 | 長期(4年以上) |

| 半導体サプライチェーンの混乱 | −0.7% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複雑なサイト取得および許可の障壁

自治体のゾーニング格差により承認サイクルが長期化し、特に建物オーナーが高額な賃料を要求するインドの第1層都市においてリース料が高騰しています。[3]Surajeet Das Gupta、「サイト取得の障壁が5G展開を遅延させる」、Economic Times、economictimes.indiatimes.com 一部の地域では、消防署、航空局、および文化遺産部門から個別の不反対証明書が必要であり、プロジェクトタイムラインが延長される可能性があります。標準化された料金体系が存在しないことでネットワーク計画が複雑になり、サイトごとのコスト変動が投資収益率の計算を困難にしています。オペレーターは多くの場合、屋上へのアクセスをアドホックベースで交渉しており、グリッドの高密度化が遅れ、アジア太平洋スモールセルタワー市場の短期的な出荷量が制限されています。

高密度展開のための高い初期設備投資

サイトハードウェア、光ファイバーバックホール、電力供給、および設置労務費により、ノードあたりの設備投資コストは15,000~40,000米ドルに上ります。低ARPUの地域のオペレーターは、ミッドバンドスペクトルへの入札と並行してこのような支出を吸収することに苦慮しています。したがって、資金調達の制約により展開は資金力のある既存事業者に偏り、競争の公平性が制限され、全体的なグリッド密度の向上が停滞しています。多国間資金調達イニシアチブおよび機器リースモデルが台頭しつつありますが、経済的なプレッシャーは依然として数量成長の抑制要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:屋内展開がカバレッジの地平を広げる

屋内サイトは2025年の出荷量の30.88%を占め、アジア太平洋スモールセルタワー市場規模の約86万ユニットに相当し、2031年にかけて年平均成長率(CAGR)7.32%で推移すると予測されています。企業は、顧客エンゲージメントツール、キャッシャーレス決済、および没入型リテールディスプレイのために堅牢な屋内5Gを不可欠なものと見なしています。その結果、ショッピングモール、空港、およびスタジアムは、Wi-Fiのアップグレードではなくスモールセル層に特化した設備投資予算を割り当てています。ニュートラルホストオペレーターは、これらのシステムを長期サービス契約にバンドルすることで、予算承認を容易にしながらマルチキャリアアクセスを確保しています。

屋外展開は引き続きアジア太平洋スモールセルタワー市場の中心を占めており、2025年の数量の69.12%を占めています。オペレーターは、路地や交通コリドーにポール設置型および壁面設置型の無線機を使用し、ピーク通勤時間帯のマクロセクターの輻輳を緩和しています。統合型ストリートファニチャーの設計により、無線機、電源モジュール、およびバックホールリンクを美観的に優れた筐体に収めることで、自治体の条例を満たしています。屋外グリッドが引き続き主要な収益源である一方、屋内グリッドの勢いの高まりは、市場の二方向成長の物語を裏付けています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

ネットワーク技術別:4Gが持続する中で5Gが勢いを加える

4G/LTE無線機は2025年の出荷量の50.32%を占め、アジア太平洋スモールセルタワー市場規模の141万ユニットに相当し、既存のスペクトル割り当てを最大限に活用するオペレーターの傾向を反映しています。しかし5G無線機は、キャリアがマルチギガビットのピークスループットをサポートするミッドバンドおよびミリ波(mmWave)層を導入するにつれて、年平均成長率(CAGR)7.98%で拡大しています。デュアルスタンダードのカバレッジを提供するコンボ無線機は、サイト賃料の支出を抑え、ユーザーの移行を加速させます。

マルチテクノロジープラットフォームの採用は、デバイス構成の現実にも対応しています。2025年後半時点で、東南アジアの多くの市場では5Gスマートフォンの普及率が45%を下回っており、オペレーターは音声サービスおよびIoTエンドポイントのために4Gアンカーリンクを維持せざるを得ない状況です。3Gの段階的廃止計画により追加スペクトルが解放され、キャリアは帯域幅を5G NRに再利用することが可能となり、ソフトウェアアップグレード可能な無線機への需要が強化されています。

所有モデル別:企業資本が新たな収益源を開拓する

オペレーター所有資産は2025年の出荷量の56.32%を生み出しましたが、企業が民間グリッドに資金を提供するにつれてシェアが希薄化に直面しています。製造工場、物流センター、およびオフィスキャンパスは、確定的なサービスレベルアグリーメントを満たすためにオンプレミスネットワークを採用しています。このカテゴリは年平均成長率(CAGR)7.74%で成長し、2031年までに約372,000ユニットが追加される見込みです。

ニュートラルホストプロバイダーは中間的な賃貸事業者として参入し、共有無線ネットワーク内で複数のオペレーターにスペクトルスライスと光ファイバーバックホールをリースしています。このモデルは、重複した街路設備の混雑を回避することを目指すシンガポールおよびオーストラリアの政府の政策目標と一致しています。設備投資の負担を軽減することで、ニュートラルホストはノード密度を高め、アジア太平洋スモールセルタワー市場の出荷量を間接的に押し上げています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

展開場所別:農村部の拡大が増分的な数量を追加する

都市自治体が2025年の出荷量の66.35%を占めており、人口密集地帯と継続するモバイル動画の利用が牽引力となっています。しかし、農村部の展開は、デジタルインクルージョンのための補助金を提供するユニバーサルサービスプログラムにより、年平均成長率(CAGR)7.55%で成長すると予測されています。インドおよびインドネシアの政府は、無線機、電源、およびトレンチング費用の最大30%をカバーする助成金を割り当て、オペレーターの参加リスクを軽減しています。

郊外地帯は中間的な成長層を形成しています。タイおよびベトナムの新興住宅開発地は、光ファイバーバックホールとスマートシティサービスをバンドルし、キャリアがスマート照明ポールと並行してスモールセルを展開することを促しています。郊外経済が成熟するにつれて、一人当たりのデータ消費量が増加し、新たな高密度化予算を開拓し、出荷量の勢いを持続させています。

地域分析

中国は2025年に約111万ユニットを出荷し、アジア太平洋スモールセルタワー市場の39.76%のシェアを占めました。中国のリーダーシップは、機器サプライヤー、タワー会社、および自治体当局の協調したエコシステムから生じています。中央政府の資金援助により借入コストが低下し、都市計画当局が標準化されたポール設計を提供することで、平均展開期間が45日未満に短縮されています。大規模な調達契約が数量割引を実現し、地域競合他社を上回る全国的なカバレッジ展開を可能にしています。深センおよび重慶の産業団地には専用の民間5Gネットワークが構築されており、それぞれが機械視覚による品質管理および自動搬送車(AGV)フリートをサポートする数百台の屋内スモールセルを備えています。

インドは絶対量では後れを取っているものの、Jioの5万サイトの農村向け受注残高およびAirtelの企業中心の拡大により、2031年にかけて年平均成長率(CAGR)8.43%を示すと予測されています。インドの勢いは、競争的な競争関係と拡大したスペクトルロードマップに基づいています。AirtelのEricssonとの1万台の都市部スモールセルに関する取引は、確実な屋内パフォーマンスによる企業サービスの差別化を強調しています。Jioの5億米ドルの農村プログラムは、商業的インセンティブとユニバーサルサービス義務を組み合わせ、収益の可視性と社会的インパクトとの整合を確保しています。州レベルの道路占用権の統一化がさらにリードタイムを短縮しています。

日本と韓国は技術的な先駆者として機能しています。KTのSamsungとの3億米ドルのミリ波(mmWave)契約は、ソウルのCBDにある自律走行車コリドーをサポートするためにポール設置型の28GHz無線機を使用しています。NTTドコモのNokiaとのAI駆動型最適化トライアルは、連続する自己修復クラスターを実証し、祭典期間中の通話切断率を30%低減しています。これらの先駆的な展開は、グローバルな標準とベンダーのロードマップを形成し、成功したサプライヤーの評価価値を高めています。

タイおよびベトナムが主導する東南アジア諸国は、設備投資の制限を回避するためにニュートラルホストモデルを採用しています。コスト共有とポールの美観に関する規制の明確化が、タワー会社がキャリア間の需要を集約することを促しています。タイにおけるBaicellsのオープンRANの認証により、新興インターネットサービスプロバイダー(ISP)向けの低コストの機器手段が開かれ、アジア太平洋スモールセルタワー市場へのアクセスが民主化されています。

規制環境

アジア太平洋地域の規制は、インフラ共有、屋内対応整備、機器適合性を通じて、スモールセルの経済性を形成する影響を強めている。2026年4月、日本の総務省(MIC)は、タワー共有事業に関する新たな認証制度を確立するため、電気通信事業法の制度・規制改正に着手し、高密度化プログラムと並行して共有展開の公式な枠組みを強化した。

建物側および共同設置に関する規則も、より高密度な無線レイヤーに対応するために更新されている。2026年、シンガポールの情報通信メディア開発庁(IMDA)は、より広範な建物種別にわたって能動機器とスモールセルの展開を促進するため、建物内情報通信施設実施規範(COPIF)を見直すための公開協議を開始した。IMDAのセルラー基地局および中継システムに関する技術仕様も、無線機器適合性の基盤として引き続き機能している。2026年2月、ニュージーランドの商務委員会(Commerce Commission)は、セルラー移動送信サイトにおける移動体共同設置を2001年電気通信法附則1から除外すべきかどうかについて調査を開始する合理的な根拠があるとする最終決定を発表し、共同設置と展開ペースに影響を与えるアクセスおよび競争環境の積極的な監視を示した。

バリューチェーン分析

アジア太平洋地域のスモールセルタワーのバリューチェーンは、無線・アンテナベンダー(例:Huawei、Ericsson、Nokia、ZTE、および地域のODM/EMS企業)、バックホールおよびファイバー事業者、サイトエンジニアリングおよび建設会社、複数事業者の需要を集約するタワーまたはニュートラルホスト企業にまで及ぶ。流通と展開は、移動通信事業者、ニュートラルホスト事業者、そしてプライベート5Gキャンパス向けの企業システムインテグレーターを通じて実行され、SON/AI最適化、遠隔プロビジョニング、マルチベンダーまたはOpen RAN統合といったソフトウェア層で継続的な価値が捉えられるようになっている。

主要な摩擦点は、コンポーネントの入手可能性だけでなく、サイト取得と自治体手続きにある。標準化されていない通行権規則、変動する電柱・街路設備の賃料、複数機関(公共事業体、消防、航空、文化財)による承認は、サイクルを長期化させ、ノード当たりのコストを上昇させる。これは、屋外展開が量的に主流を占める密集した都市部グリッドで特に重要である。地域のローカリゼーションの取り組みもサプライチェーンで見られ、VVDN TechnologiesとSterlite Technologies(STL)による5Gソリューションの設計、開発、製造に関する協業などがあり、これはより短いリードタイムと現地適合要件の充実を支えている。EdgePoint Infrastructureなどのニュートラルホストプラットフォームも、共有の屋内・屋外ノードの商業化ルートを拡大している。

競争環境

サプライヤーのダイナミクスは中堅集中度を示しており、上位5社のベンダーが出荷量の約62%を支配し、ソフトウェア定義型の新規参入者にとって意味のある余地が残されています。Huaweiは、垂直統合されたシリコンと光学技術を活用して、費用対効果の高いターンキーパッケージを提供しています。EricssonとNokiaは、マルチスタンダード無線機とクラウドネイティブのRANソフトウェアにより差別化を図り、ベンダーの多様化を追求するオペレーターを引き付けています。Samsungのシリコン制御は、ミリ波(mmWave)グリッドにおいて有利なポジションを与えています。

Parallel WirelessおよびBaicellsは、オープンRANインターフェースを活用してハードウェアとソフトウェアを分離し、価格敏感な市場での部品表(BOM)コストを削減しています。高密度な都市部での干渉を軽減するアンテナアレイの革新について企業が特許を登録するにつれ、特許競争の激しさが増しています。[4]IEEE Spectrum、「アンテナ設計と干渉軽減」、IEEE、ieee.org ニュートラルホストのタワー会社は、機器ベンダーと収益分配契約を結び、設置、光ファイバーバックホール、およびAI分析をエンドツーエンドのマネージドサービスにバンドルしています。

したがって、アジア太平洋スモールセルタワー市場は、規模の経済と急速な技術進化のバランスを保っています。研究開発の充実度、チャネルの深さ、およびアジャイルなソフトウェアロードマップを融合させたベンダーが、増分的な数量とマージンの上振れを獲得するために最も有利な立場にあります。

アジア太平洋スモールセルタワー産業リーダー

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson

Nokia Corporation

ZTE Corporation

Samsung Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的なホワイトスペースは、規制対応型の共有と屋内対応整備に集中しており、そこでは適合性の枠組みとライセンスモデルが再現可能な展開プログラムへと変換される。シンガポールの2026年IMDA COPIF見直しは、能動機器とスモールセル導入のためのより広範な建物種別を対象としており、すでにカバレッジレイヤーを優先している最大の高人流施設を超えて、対象となる屋内基盤を拡大している。ニュートラルホストライセンスの勢いも、個別事業者の経済性が制約されている場合の複数事業者向けスモールセル展開への明確な道筋を提供しており、2025年9月にスリランカのTRCSLがEdotco Services Lankaに最初の電気通信インフラサービスライセンスを発行した例が含まれる。

事業者の資本支出とAI主導のRAN現代化は、密集した無線レイヤーとソフトウェア定義運用に対する需要を生み出している。Bharti Airtelが2026年5月に発表した、インドで100,000超の新規5Gサイトを追加するために1,200億インドルピーを投資する計画は、都市部の容量と企業向け屋内性能が仕様決定を左右する場合に特に、コンパクトサイトの下流パイプラインを強化する。インドの電気通信エンジニアリングセンター(TEC)も、より高密度な展開を必要とする高いスペクトル帯において特に、スモールセルを5Gにとって重要と位置づけている。ベンダー・事業者側では、Nokiaが2026年6月にインドネシアのIndosatと締結した全国規模のAI-RAN展開に関する商業契約が、事業者が容量成長と並んで運用効率を優先する中で、AIネイティブ運用と最適化ツールがスモールセル高密度化と併せてパッケージ化されていることを示している。

最近の業界動向

- 2026年7月:Nokiaは台湾大哥大(Taiwan Mobile)と、AIネイティブ5Gネットワークのネットワーク全体にわたる商業展開に関する契約に署名し、これまでの限定的な展開範囲を超えた。このプログラムは、AI駆動の自動化と最適化を日々のRAN運用のより深い部分に組み込み、高密度スモールセルアーキテクチャに伴うことが増えているソフトウェア・サービス層を強化する。

- 2026年7月:Samsungは、東京のKDDIの5G SAネットワークにおけるフィールドトライアルで、AI搭載のRAN Speed Optimizerを用いてダウンリンクスループットを最大52%改善したと報告した。この結果は、既存の無線フットプリント上でのソフトウェア主導の性能向上に対する事業者の関心を裏付け、AIツールで管理される密集した都市部ノードグリッドのビジネスケースを支えている。

- 2026年3月:ZTEはインドネシアのXLSMART向けに、8か月間で20,000超のマルチオペレーターコアネットワーク(MOCN)サイトの展開を完了した。この大規模な共有ネットワーク構築は、MOCNおよび複数事業者向けフレームワークがカバレッジ実現までの時間を短縮し、インフラ利用率を向上させる方法を示しており、これはより広範なニュートラルホストおよび共有スモールセル展開を支えるパターンである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場はアジア太平洋地域全体のスモールセルタワーの展開を対象とし、屋内および屋外環境において移動通信のカバレッジと容量を拡張するために使用される、設置済みまたは追加されたスモールセルサイトとして計上される。市場は数量(ユニット)で規模を測定し、予測期間全体を通じて一貫して追跡される。

範囲の除外事項:マクロタワー、別のDASプロジェクトとして計上される建物内分散アンテナシステム、識別可能なスモールセルサイトの追加につながらないコアネットワークのアップグレードは除外する。

セグメンテーション概要

- アプリケーション別

- 屋外

- 屋内

- ネットワーク技術別

- 3G

- 4G/LTE

- 5G

- 所有モデル別

- オペレーター展開

- ニュートラルホスト

- 民間企業

- 展開場所別

- 都市部

- 郊外

- 農村部

- 国別

- 中国

- 韓国

- 日本

- インド

- 東南アジア

- その他のアジア太平洋地域

データソース、市場規模測定、および検証

デスクリサーチ

デスクリサーチは、国レベルの展開状況の把握から始まり、その後、モバイルデータトラフィック、スペクトル措置、カバレッジ義務などの需要指標に結び付けられる。定義とタイムラインの整合性を保つため、各国の電気通信規制当局やスペクトルオークション文書、ITU指標、GSMA発行物、OECDのブロードバンドおよびモバイル接続性シリーズなどの公開資料を利用している。

モデルを精緻化するため、事業者およびタワー会社の開示資料、投資家向け説明資料、ネットワーク高密度化や4G/5G拡張計画に関する信頼できる報道も確認しており、これらはペースと優先市場の確認に有用である。さらに、有料の企業財務情報およびインテリジェンスサブスクリプション、特許データベースを利用し、主にサプライヤーの動向を追跡し、ユニット追加数を変化させる可能性のある技術的な変化を検証している。ここに列挙したデスクリサーチのソースは例示であり、データ収集、検証、明確化のために他の多くの公開ソースおよびサブスクリプションソースも利用された。

一次インタビューおよび調査

一次調査は、スモールセルサイトが実際にどのように数えられているかを確認し、APAC全域の密集都市圏と地方都市との間の展開時期の差異を検証するために利用された。APAC各市場における事業者、ニュートラルホスト、およびエコシステム参加者にわたるネットワーク計画、展開、商業部門の担当者と面談し、公開情報がしばしば概略的である部分の空白を埋めるのに役立った。フィードバックは、屋内対応屋外の構成比や、計画済みサイトが実際に開通ユニットへと変換されるペースに関する仮定を検証するためにも利用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):13% | |

| ミドルティア:53% | 機能/事業部門リーダー:35% | |

| 中小規模企業:18% | マネージャー:52% |

市場規模測定と予測

規模測定は、国レベルのモバイルネットワーク高密度化計画、スペクトルおよびカバレッジ義務、都市部トラフィック圧力を用いてスモールセルサイト追加数の可能性のある総量を再構築するトップダウンの構築から始まる。追跡される入力項目(例示)には、4G/5G展開のタイムライン、発表されたスモールセルプログラムの目標、都市人口密度の代理指標、モバイルデータ利用の成長、およびサイト数のパターンを変化させる屋内対応屋外展開の比率が含まれる。

これらの合計値は、サンプル調査した事業者のサイト追加数、展開ペースに関するチャネルチェック、高トラフィックエリア当たりの典型的なスモールセルノード数を用いた妥当性確認など、選択的なボトムアップ推定によって検証され、その後、ギャップが見られる箇所で調整が行われる。開示が限定的な国については、類似市場の展開比率を用いて橋渡しを行い、その後、専門家との対話でその暗示されるユニット強度を再検証し、外挿が合理的な範囲に収まるようにする。予測はシナリオ分析を用いて構築され、ベースケースの展開経路がスペクトルのタイミング変化、許認可およびファイバー整備の制約、事業者の資本支出優先順位の変化に対してストレステストされ、その後、インタビューの合意内容と再確認したうえで最終見解が選定される。

データ検証と更新サイクル

検証は、各国および各年にわたる反復的な分散チェックを通じて行われ、異常値はスペクトルの節目、事業者のカバレッジ公約、公開された展開発表などの独立した指標と照らして検証される。また、屋内対応屋外のユニット構成比が、各市場で拡張されているネットワークの種類と比較して非現実的にずれていないことも確認する。

承認前には、モデルおよび主要な前提が多段階のアナリストレビューを経て、大きな変動が生じた場合には、知見を持つ回答者と論理を再検証するための追跡調査が行われる。本レポートは毎年更新され、大規模なスペクトル授与、政策の変化、展開の遅延などの重要な事象が発生した場合には随時更新が行われる。提供の直前には、最新の見解をクライアントに提供できるよう、最終的な見直しが完了する。

Mordor Intelligenceによるアジア太平洋スモールセルタワー市場規模と他の公表推定値との比較

APACのスモールセルタワーに関する公表された規模測定値は大きく異なることがあり、これは一部の出典が定義や報告単位を混在させ、サイト数、無線機数、またはより広範なネットワーク機器の価値のいずれを計上するかについても異なるためである。ある発行者がより速い5G高密度化曲線を想定していたり、後に改訂された古い展開目標を使用していたりする場合にも差異が生じる。

一部の外部推定値は、スモールセルをDASノードやマクロタワーの追加といった隣接資産と一括して扱い、ユニット数量ではなく収益価値を報告している場合がある。この不一致は、対象範囲が屋内・屋外のスモールセルサイトユニット(より広範なタワーや建物内システムを含まない)に限定されている場合に最も明確に見られ、これがMordor Intelligenceが適用する計上規則である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | 2.80百万米ドル(2025年) | |

| 業界誌A | 2.35百万米ドル(2023年) | より早い基準年を使用し、より狭い期間内で展開済みユニットとしてカウントを扱っており、サイクルの後半で計画・開通されるサイトを過小評価する可能性がある。 |

| インフラインサイトB | 1.90百万米ドル(2020年) | スモールセルを他の小規模インフラカテゴリーと統合し、ある時点での設置済み基盤のスナップショットに依拠しており、2020年以降の5G主導の高密度化における速いペースの拡大を見逃す可能性がある。 |

表全体に見られる差異は、主に各出典が計上可能なユニットをどのように定義しているか、そしてどの年を出発点として扱っているかによって説明される。ユニット数を可視化された展開の推進要因に結び付け、インタビューで共有された展開の指標と照らし合わせることで、最終的な合計値は再現可能で、更新時に容易に整合性を取ることができる状態が保たれている。

レポートで回答される主要な質問

2031年までのアジア太平洋スモールセルタワーの出荷量予測はどのくらいですか?

当地域は2026年の297万ユニットから拡大し、2031年には402万ユニットに達すると予測されています。

アジア太平洋のスモールセルにおいて最も急成長しているアプリケーションカテゴリはどれですか?

ショッピングモールや空港における屋内展開が特に、2031年にかけて年平均成長率(CAGR)7.32%で拡大しています。

アジア太平洋スモールセルタワー需要における中国のシェアはどのくらいですか?

中国は国家主導のインフラプログラムに支えられ、2025年の出荷量の39.76%を占めています。

民間5Gネットワークがスモールセルサプライヤーにとって重要な理由は何ですか?

製造および物流企業が独自のグリッドに資金を提供しており、2031年にかけて民間展開の年平均成長率(CAGR)7.74%を推進しています。

都市部のスモールセル展開を遅らせる主な障壁は何ですか?

長期にわたるサイト取得および許可プロセスにより、主要都市での展開タイムラインが最長12ヶ月延長される可能性があります。

高密度スモールセルネットワークの運用コストを削減する新技術の特徴は何ですか?

AI駆動型の自己最適化ソフトウェアにより、手動での再調整訪問が削減され、運用費(OPEX)を30%削減できます。

最終更新日: