タイ通信タワー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

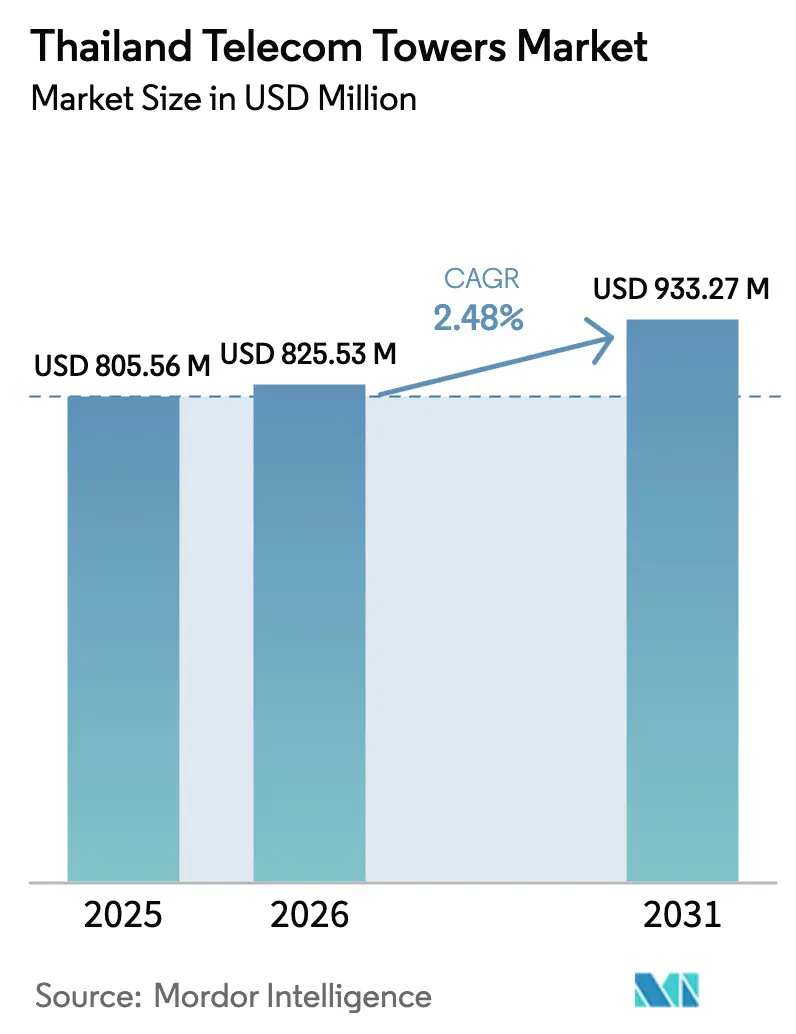

| 基準年の市場規模 (2025) | 805.56 百万米ドル |

| 市場規模 (2026) | 825.53 百万米ドル |

| 市場規模 (2031) | 933.27 百万米ドル |

| 成長率 (2026 - 2031) | 2.48% CAGR |

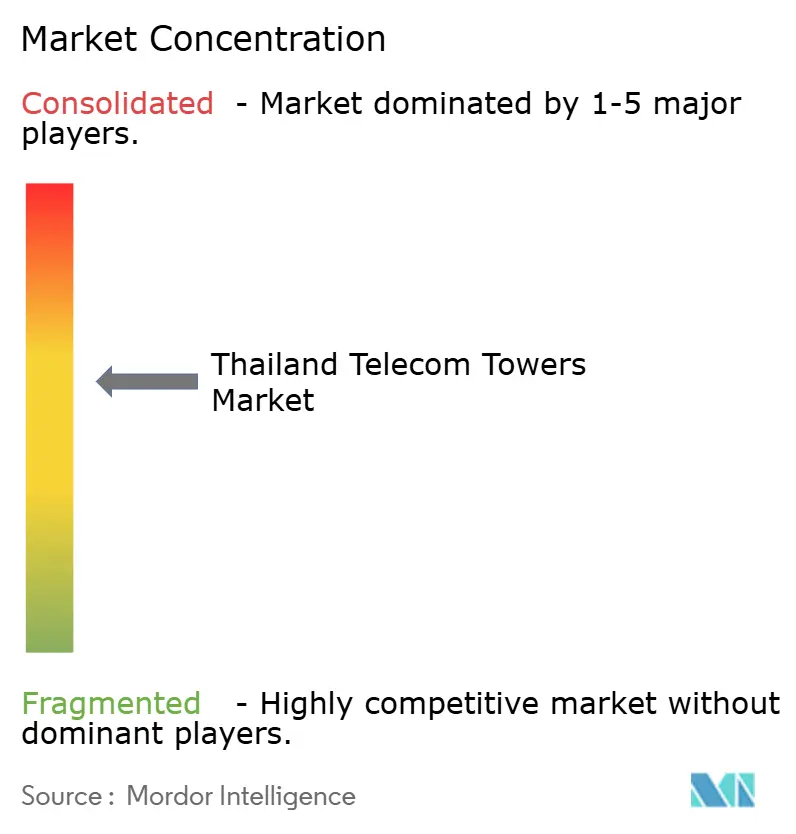

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ通信タワー市場分析

2026年のタイ通信タワー市場規模は8億2,553万米ドルと推定され、2025年の8億556万米ドルから成長し、2031年には9億3,327万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率2.48%で成長しています。

堅調な5G端末の普及、True CorporationとDtacの合併後における資産の収益化、および政府主導の受動的インフラ共有規則が、新規建設への資本流入を維持しつつ、オペレーターがレガシーポートフォリオから現金を引き出すことを促しています。地方回廊では農村部の接続格差が依然として残るため、マクロサイトへの需要は堅調を維持していますが、都市部の高密度化によりマクログリッドを補完する屋上構造物やスモールセルへの予算配分が進んでいます。鉄鋼および亜鉛価格の上昇によるコスト圧力が、タワー会社に対して標準化されたモノポール設計と太陽光ハイブリッドエネルギーシステムの採用を促しており、材料重量とディーゼル消費量の両方を削減しています。バンコクおよび東部経済回廊(EEC)周辺に集積するエッジコンピューティングノードも、ハイパースケールデータセンターに対応するマイクロタワー形式のテナント対象基盤を拡大しています。

主要レポートのポイント

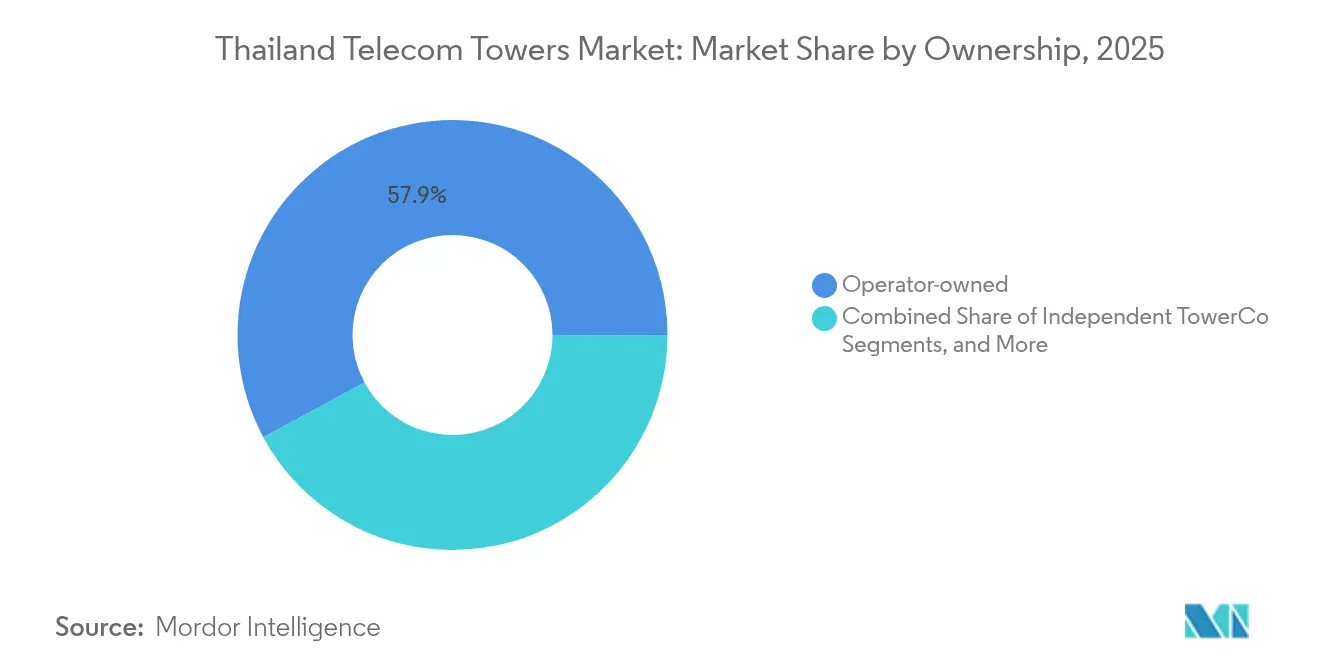

- 所有形態別では、オペレーター管理サイトが2025年のタイ通信タワー市場シェアの57.88%をリードし、独立系TowerCoは2031年にかけて年平均成長率8.62%で拡大しています。

- 設置形態別では、地上設置構造物が2025年のタイ通信タワー市場規模の68.35%を占め、屋上設置は2031年にかけて年平均成長率5.88%で拡大しています。

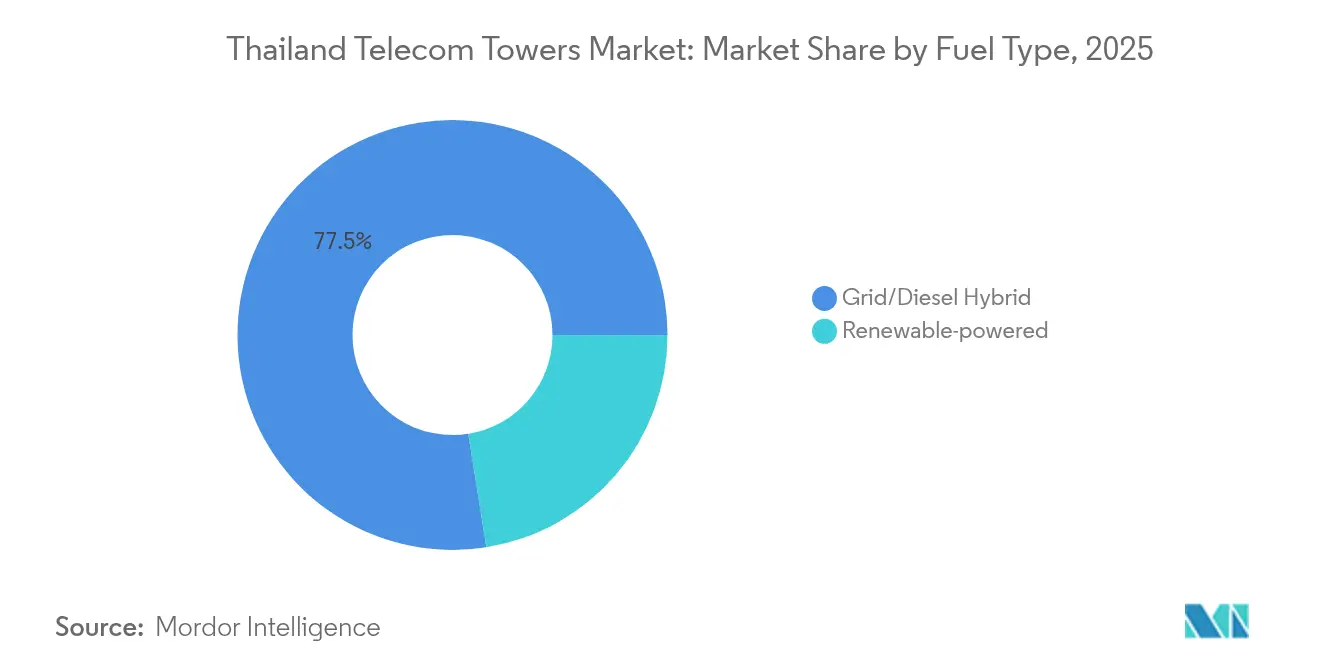

- 燃料構成別では、グリッド・ディーゼルハイブリッドが2025年のタイ通信タワー市場シェアの77.52%を占め、再生可能エネルギー構成は2031年にかけて年平均成長率10.74%で成長する見込みです。

- タワータイプ別では、モノポールが2025年のタイ通信タワー市場シェアの55.02%を占め、ステルス/隠蔽型は2031年にかけて年平均成長率5.10%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイ通信タワー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 5G高密度化義務と農村・郊外のカバレッジギャップ | +1.2% | 全国、特にバンコクおよびEECで顕著 | 中期(2〜4年) |

| True-Dtac合併後のタワー売却・リースバックの波 | +0.8% | 中部および東部州 | 短期(2年以内) |

| NBTCが施行する受動的インフラ共有規則 | +0.4% | 国境制限区域を除く全国 | 中期(2〜4年) |

| マイクロエッジタワーを必要とするデータセンターおよびエッジコンピューティングハブの急増 | +0.6% | バンコク、チョンブリー、ラヨーン、サムットプラーカーン | 長期(4年以上) |

| 太陽光ハイブリッド総所有コストを低下させる企業向け電力購入契約(PPA)+グリーンサイト税額控除 | +0.3% | 工業省 | 中期(2〜4年) |

| 鉄道・高速道路スマートコリドーの展開(電気自動車充電/C-V2Xポール) | +0.2% | バンコク〜ラヨーン、タイ・中国鉄道 回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G高密度化義務と農村部のカバレッジギャップ

タイの5G端末普及率は2024年第1四半期に50%の閾値を超え、前年比119.9%増となり、オペレーターは都市部のグリッドを強化しつつ、サービスが行き届いていない地方へのマクロカバレッジを拡大しています [1]Trace Media International、「アジア太平洋地域のタワーおよびスモールセル市場は継続的な課題にもかかわらず顕著な成長を示す」、Telecom Review Asia Pacific、telecomreviewasia.com。Advanced Info Service(AIS)はネットワークリーダーシップを守るために無線投資を前倒しし、National Telecomはチェンマイ、コンケン、ハートヤイにティア3施設を追加して増大するトラフィック量をバックホールしています。バンコクはほぼ途切れのない5Gカバレッジを享受していますが、2027年までに105の自治体を対象とした政府のスマートシティ目標が展開フットプリントを拡大しています。その結果、農村部および都市周辺地区のサイト数は、オペレーターがスペクトル効率を追求しユニバーサルサービス義務を果たすにつれて増加しています。マクロタワーは、スモールセルの経済性が依然として不利な農地、山岳峠、国道にわたる連続カバレッジに不可欠なままです。

True-Dtac合併後の売却・リースバックの波

True CorporationとDtacの合併は、タイ史上最大のタワー収益化サイクルに火をつけ、バランスシートの余力を解放し、専門TowerCoに参入機会をもたらしました。Digital Telecommunications Infrastructure Fund(DIF)が最大の受益者として台頭し、現在16,059の構造物を管理しており、Trueはオペレーターとリートの間のインセンティブを一致させる20.557%の持分を保持しています。マレーシアを拠点とするOCK Groupは、5,500タワーのASEANフットプリントを活用して新たに空いた資産を取得し、容量成長が活発な郊外地区でビルド・トゥ・スーツ契約を締結しています。独立系所有権の増加は、地主・テナント間のダイナミクスを変え、テナント比率を改善し、タイ通信タワー市場に新たな株式資本を注入しています。

データセンターおよびエッジコンピューティングハブがマイクロタワー需要を創出

タイが東南アジアのデータセンターゲートウェイになるという野望は、2027年までにGoogleによる9億5,000万米ドルのキャンパスやAWSによる複数年にわたる58億米ドルの計画を含む、確認済みのハイパースケール投資78億米ドルをすでに引き付けています。これらのキャンパスはバンコク、チョンブリー、ラヨーン周辺に集積しており、レイテンシーに敏感なエンタープライズワークロードがオンプレミスのエッジノードを必要としています。マイクロタワーと屋上マストがデータセンターの屋上や隣接区画に共同設置され、ファイバーホップを削減し5Gプライベートネットワークの展開を加速しています。TowerCoは電力冗長性、ファイバーバックホール、ニュートラルホスト無線アクセスをパッケージ化し、ハイパースケールテナントとの高収益・長期契約を確保することができます。

企業向けPPAとグリーンサイト税額控除が太陽光ハイブリッドの総所有コストを低下

AltervimによるTrueへの1,200か所の太陽光ハイブリッドサイトの展開は、年間760万kWhを発電し、生涯で107,000トンのCO₂排出を回避する商業モデルを実証しました [2]Altervim PLC、「ビジネスソリューション」、Altervim、altervim.com。エネルギー規制委員会が25年間の固定価格買取制度(FiT)を付与し、企業がディーゼル価格変動をヘッジする固定価格PPAを締結するにつれて、経済性はさらに向上しています。EGCOがFiTプログラムの下で448MWの太陽光容量を受注したことは、現在達成可能な規模を示しています。チョンブリーやラヨーンなどの工業省は、共同設置された工場がすでに昼間の通信負荷に電力を供給するために相互接続できる屋上太陽光発電(PV)を保有しているため、早期採用者となっています。リン酸鉄リチウム蓄電池の価格改善により夜間の設備投資(CAPEX)負担が軽減され、TowerCoは稼働時間保証を損なうことなく運営費(OPEX)の節約を実現できるようになっています。

抑制要因の影響分析*

| 抑制要因 | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| スモールセルの街路設備への急速な移行によるマクロタワーテナントの平均収益(ARPU)の希薄化 | -0.7% | バンコク首都圏および主要地方都市 | 短期(2年以内) |

| 国境地帯の高さおよび電力制限(2025年NBTC指令) | -0.3% | 北部、西部、南部の国境州 | 中期(2〜4年) |

| 新規建設の設備投資変動を増大させる鉄鋼および亜鉛の高コスト | -0.4% | 全国、グリーンフィールド建設で深刻 | 短期(2年以内) |

| 共有地および聖地における許可取得の遅延 | -0.2% | 共有地所有権を持つ農村州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スモールセルの急速な普及がマクロタワーの経済性に圧力

街灯柱や広告看板に設置された街路レベルの5Gノードがバンコクおよび交通量の多い地方都市中心部に急増しています。アジア太平洋地域のベンチマークでは、スモールセルがすでにアクティブサイトの37.8%を占め、オペレーターが予算をスペクトル再利用を改善する街路設備に再配分するにつれて年率18.9%で成長しており、従来のマクロインフラにおけるテナント成長が鈍化し、レガシータワーのテナント当たり平均収益が低下しています。TowerCoはエンドツーエンドのニュートラルホストパッケージを提供することで対抗していますが、アンテナ当たりのリース料がマクロ基準を下回る場合、EBITDAマージンは縮小します。

国境地帯の高さおよび電力制限

NBTCの2025年指令は、国際国境から200m以内でタワー高さを15mに、3.5km以内で30mに制限し、既存サイトの放射電力を絞るようオペレーターに指示しています [3] John Formichellaら、「概要:タイにおける通信規制」、Lexology、lexology.com。より厳しい規制は特に、ミャンマーおよびラオスに隣接する北部地区と、マレーシア近くの南部州を制約しています。オペレーターは現在、より短いポールの高密度グリッドを必要とし、1平方キロメートル当たりの設備投資が増大し、土地取得が複雑化しています。この制限はステルス設置および屋内リピーターへの需要を誘導していますが、これらの代替手段は常に高い格子型タワーの広域カバレッジを再現できるわけではなく、国境回廊に断続的なサービスギャップを残しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

所有形態別:独立系TowerCoが勢いを増す

オペレーター管理ポートフォリオは2025年のタイ通信タワー市場シェアの57.88%を維持しており、垂直統合モデルが依然として全国カバレッジマップを支配していることを示しています。しかし、2024年に開始されたTrueとDtacの統合により、冗長な鉄鋼資産のスピンオフが加速し、独立系グループは2031年にかけて年平均成長率8.62%に達しています。Digital Telecommunications Infrastructure Fundの16,059サイトの資産がセグメントを支え、OCK Groupのクロスボーダーのバランスシートにより、容量成長が活発な郊外地区での複数州にわたるビルド・トゥ・スーツプログラムを引き受けることができます。独立系TowerCoに帰属するタイ通信タワー市場規模は、オペレーターがスペクトルと顧客獲得ミッションへと軸足を移すにつれて、2030年以前にMNOポートフォリオとの差を大幅に縮める見込みです。

取得資産のリースアップ率は、ニュートラルオーナーが競合上の利益相反なしに複数のテナントを誘致できるため、上昇傾向にあります。株式ファンドと地方公益事業者を組み合わせた合弁事業体が、投資家の意欲が低いトラフィックによって抑制される農村クラスターに特に適した中間モデルとして台頭しています。MNOキャプティブモデルは、エンドツーエンドのネットワーク制御を優先するティア2オペレーターの間で残存していますが、スペクトルコストの上昇と配当期待が低収益の鉄鋼所有に対する許容度を侵食しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

設置形態別:屋上設置が都市部カバレッジを加速

地上設置マストは、農地、高速道路、都市周辺区画にわたる歴史的な展開により、2025年のタイ通信タワー市場規模の68.35%を占めました。しかし、バンコクの飽和状態と土地価格の上昇により、TowerCoは商業高層ビルや工場の屋上にアンテナを設置するよう促されており、この形式は年率5.88%で拡大しています。高層ビルのオーナーは共有デジタルインフラを新たな収益源と見なし、リース交渉を短縮し、従来のマクロビームが届かないエレベーターコアや駐車場でのカバレッジを可能にしています。

EEC内でも屋上への選好が高まっており、自動車・電子機器工場がロボティクスや品質管理のためにプライベート5Gを導入しています。工業テナントは地上レベルの物流障害を避ける屋根端設置を好み、オンプレミスネットワークのサービス開始までの時間を短縮しています。都市部への移行にもかかわらず、マクロタワーは国道や農村自治体において、30〜50mのポール高さが連続カバレッジへの最も経済的な手段である場所では引き続き重要性を維持します。

燃料タイプ別:再生可能エネルギーへの移行が商業的勢いを増す

グリッド・ディーゼルハイブリッドは2025年においてもアクティブタワーの77.52%に電力を供給していますが、二桁台の再生可能エネルギーサイト成長は運営姿勢が変化していることを示しています。太陽光ハイブリッド構成に関連するタイ通信タワー市場規模は、電力コストをディーゼルパリティを大幅に下回る水準に固定し、15年以上にわたって予測可能な運営費節約を生み出すPPAから恩恵を受けています。Altervimの1,200サイトプログラムが回収期間を示しており、EGCOおよびGUNKULとのフォローオン契約が複数のTowerCoにおける調達障壁を解消しています。

電池価格はリン酸鉄リチウムシステムがタイの湿度・温度プロファイルの下でライフサイクルコストにおいてディーゼル発電機と同等になるほど急速に低下しています。特に山岳地帯の北西回廊など、グリッド供給が不安定な遠隔州は、ディーゼル代替とカーボンクレジットの収益化から最大の恩恵を受けるため、早期再生可能エネルギー採用の優先度が最も高くなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タワータイプ別:モノポールの効率性が市場リーダーシップを牽引

モノポール構造は、一体型シャフトが格子型に比べて鉄鋼重量を最大25%削減し、材料費と輸送費の両方を節約するため、2025年のタイ通信タワー市場シェアの55.02%を獲得しました。プレハブ化により組立時間も短縮され、作業時間帯が限られる混雑したバンコク地区では特に有利です。格子型フレームは、農村の広大な区画で3社以上のテナントを収容する高容量サイトで依然として主流です。ガイドワイヤー式マストは放送中継や緊急ネットワークでニッチな役割を担っていますが、都市部での許可取得の障壁が広範な普及を制限しています。

ステルスおよび隠蔽型ポールは、ユネスコのガイドラインが目に見える雑然さを抑制するアユタヤやチェンマイなどの歴史的地区で文化的な受容が高まっています。2031年にかけての年平均成長率5.10%は、アンテナラッピング技術が円筒形シュラウドに高周波損失なしでマルチバンドアレイを収容できるようになるにつれて、着実な勢いを示しています。プーケットなどの観光地の島々では、ビーチフロントのプロムナード沿いで隠蔽型デザインがすでに義務付けられています。

地理的分析

バンコク首都圏は、2024年においてタイ通信タワー市場の収益エンジンであり続け、最も高密度なグリッドと最高のタワー当たりテナント比率を誇っています。同市における追加的なトラフィックの1メガバイトごとに不均衡なリース収入が生まれるのは、3つの全国MNOに加え多数のMVNOのアンテナが同じシャフトを頻繁に共有しているためです。隣接するノンタブリー、パトゥムターニー、サムットプラーカーン各県は、継続的な5Gカバレッジを必要とする工業団地と空港物流ゾーンのおかげでリースアップ平均を押し上げています。

東部経済回廊の各県、チョンブリー、ラヨーン、チャチューンサオは最も急成長しているクラスターです。これらのハイパースケールプロジェクトはエッジノード、ファイバー相互接続、プライベート5Gマイクログリッドへの需要を生み出しており、これらはすべて屋上または短いモノポールタワーに依存してラストマイル無線アクセスを提供しています。EECに関連するタイ通信タワー市場規模は、2024年の設置数のほぼ2倍の水準で10年を終える見込みです。 北部州は、険しい森林地帯に沿ったマクロカバレッジを妨げる国境地帯の高さ制限に悩まされています。オペレーターはポール密度を高めることで補っていますが、平坦な中央平野に比べて加入者当たりコスト指標が依然として高くなっています。南部タイは二分された状況を呈しており、プーケットなどの観光地は視覚的調和のために隠蔽型またはヤシの木型デザインを主張する一方、ソンクラーなどの深水港湾都市は海事および石油・ガスのバックホールのために従来の鉄鋼を好んでいます。東北タイのイサーン高原は、農業IoTの普及と政府のスマートビレッジ試験事業に牽引された着実ながらも緩やかなサイト成長を示しています。

競合環境

タイ通信タワー市場における競争は、オペレーター所有ポートフォリオ、DIF REITプラットフォーム、および台頭する地域TowerCoの3つのモデルを中心に中程度に集中しています。Advanced Info ServiceとTrue Corporationは統合ネットワークを通じて交渉力を維持し続けていますが、売却・リースバックのパイプラインはタワー所有からの段階的な撤退を示しています。DIFの16,059タワーの在庫は、テナント当たりの維持運営費を低下させ、予測可能な配当を求める機関投資家を引き付けるスケールメリットを提供しています。

OCK GroupやInTouch Infrastructureなどの独立系TowerCoは、MNOのサステナビリティ義務に訴える柔軟なリース条件とターンキー再生可能エネルギーパッケージでこの所有ギャップを活用しています。技術的差別化は、単なるマスト数よりもエネルギー管理とエッジコンピューティングの共同設置にますます依存しています。NBTCの共有義務や15mの国境高さ上限を含む規制の厳格さは、地域のゾーニング法規や地方の利害関係者管理に精通した既存事業者を有利にしています。新規参入者は土地利用交渉、電力アクセス許可、コミュニティアウトリーチを乗り越える必要があり、これらの作業が展開スケジュールに数か月を追加し、投機的な建設を抑制しています。

タイ通信タワー産業リーダー

Digital Telecommunications Infrastructure Fund(DIF)

OCK Group Berhad

Advanced Info Service(AIS)

True Corporation Public Company Limited

National Telecom(NT)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:NBTCは5,000万タイバーツ相当の詐欺訴訟の中でK4 Communicationの通信ライセンスを取り消し、46,000人の加入者に影響を与え、より厳格な規制監督を強調しました。

- 2024年12月:EGCOは国家固定価格買取制度プログラムの下で合計448MWの太陽光プロジェクト11件を受注し、通信サイト全体での再生可能エネルギーのより深い普及への道を開きました。

タイ通信タワー市場レポートの調査範囲

通信タワーは、モノポール、トリポール、格子型タワー、ガイドワイヤー式タワー、自立型タワー、ポール、マスト、その他類似の形態など、さまざまな構造物を包含しています。1つ以上の通信アンテナを備えたこれらのタワーは、無線通信を可能にします。地上または建物の屋上に設置することができ、機器や電子部品の保管スペースを含むことが多いです。

タイ通信タワー市場は、所有形態(オペレーター所有、民間所有、MNOキャプティブサイト)、設置形態(屋上および地上設置)、燃料タイプ(再生可能エネルギーおよび非再生可能エネルギー)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて設置済みベース(千台)の観点から提供されています。

| オペレーター所有 |

| 独立系TowerCo |

| 合弁TowerCo |

| MNOキャプティブ |

| 屋上 |

| 地上設置 |

| 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド |

| モノポール |

| 格子型 |

| ガイドワイヤー式 |

| ステルス/隠蔽型 |

| 所有形態別 | オペレーター所有 |

| 独立系TowerCo | |

| 合弁TowerCo | |

| MNOキャプティブ | |

| 設置形態別 | 屋上 |

| 地上設置 | |

| 燃料タイプ別 | 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド | |

| タワータイプ別 | モノポール |

| 格子型 | |

| ガイドワイヤー式 | |

| ステルス/隠蔽型 |

レポートで回答される主要な質問

タイの通信タワービジネスの現在の評価額はいくらですか?

タイ通信タワー市場規模は2026年に8億2,553万米ドルであり、2031年までに9億3,327万米ドルに達すると予測されています。

タイにおける独立系TowerCoはどのくらいの速さで成長していますか?

独立系TowerCoは、True–Dtac合併後の売却・リースバック取引に牽引され、2031年にかけて年平均成長率8.62%で拡大しています。

タイのどの地域が最も高いタワー成長ポテンシャルを示していますか?

チョンブリー、ラヨーン、チャチューンサオの東部経済回廊各県が、大規模なデータセンター投資により予測年平均成長率4.05%でリードしています。

なぜ太陽光ハイブリッド電力システムがタイのタワーで普及しているのですか?

企業向けPPAと25年間の固定価格買取制度が電力運営費を削減し、資産寿命にわたって太陽光ハイブリッドサイトをディーゼル依存グリッドよりも安価にしています。

国境規制はタワー展開にどのような影響を与えますか?

NBTCは国境付近のポール高さを15mに制限し、オペレーターにより多くの低いタワーを建設させ、送信電力を低下させることを強いており、国境州での展開を遅らせています。

タイのタワー建設ではどの設計が主流ですか?

モノポールタワーは、モジュール式構造が鉄鋼使用量を削減し、特に混雑した都市部サイトでの建設を迅速化するため、市場シェアの55.02%を占めています。

最終更新日: