マレーシア テレコム MNO 市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 7.02 十億米ドル |

| 市場規模 (2026) | 7.23 十億米ドル |

| 市場規模 (2031) | 8.36 十億米ドル |

| 成長率 (2026 - 2031) | 2.96% CAGR |

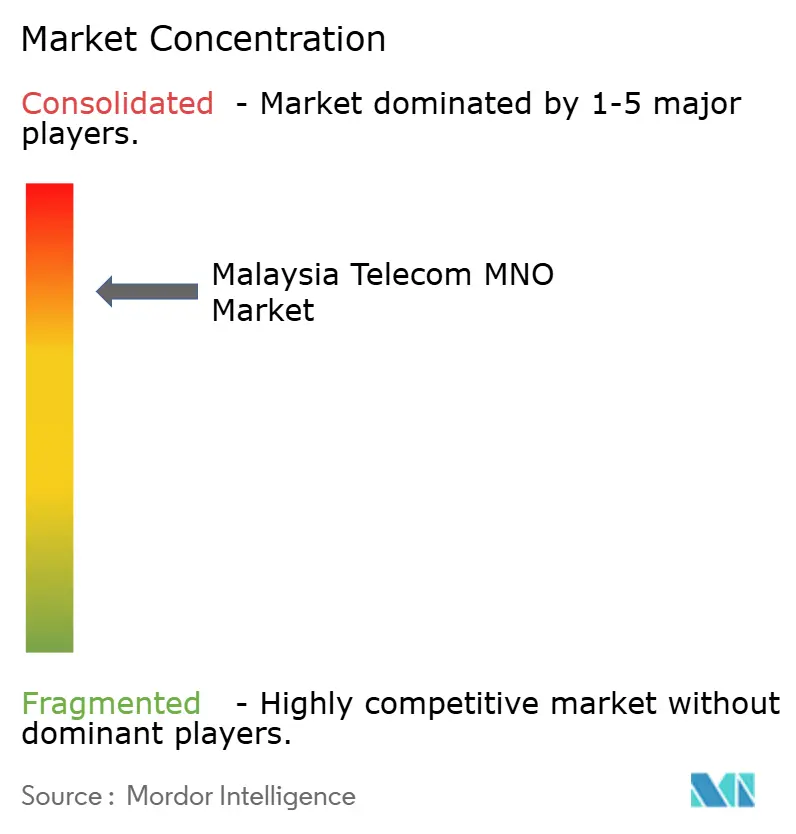

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるマレーシア テレコム MNO 市場分析

マレーシア テレコム MNO 市場規模は2025年に70億2,000万 USD と評価され、2026年の72億3,000万 USD から2031年には83億6,000万 USD に達すると推定されており、予測期間(2026年〜2031年)における CAGR は2.96%です。

デュアルネットワーク 5G 体制への移行、大規模なファイバー展開、および高まるエンタープライズのデジタル化が、この安定した成長をもたらす最も主要な三つの原動力です。通信事業者はレガシーな音声中心のビジネスモデルから果断に脱却し、全国規模の 5G カバレッジとクラウド、コンテンツ、エッジコンピューティングにおけるパートナーシップを組み合わせたデータファーストの戦略を優先しています。JENDELA(ジェンデラ)および国家ファイバー化・接続計画などの政府プログラムは、タワーのアップグレードとバックホールファイバーを支援することで必要な資本支出の多くのリスクを軽減し、通信事業者が付加価値の高いエンタープライズ向け提案にキャッシュを再配分できるよう支援しています。同時に、無制限データプランにおける価格競争が消費者マージンを圧縮し続けており、通信事業者はプライベート 5G、IoT、固定・モバイル統合において収益性の高い機会を追求せざるを得ない状況に置かれています。こうした背景のもと、マレーシア テレコム MNO 市場はスケールゲームから、ネットワークスライシング、AI 駆動の自動化、および垂直産業特化型ソリューションにおける差別化された能力が競争優位を定義するフェーズへと進化しています。

主要レポートの要点

- サービスタイプ別では、データ・インターネットサービスが2025年にマレーシア テレコム MNO 市場シェアの53.62%を占め、IoT・M2M は2031年にかけて最速となる3.11%の CAGR を記録しました。

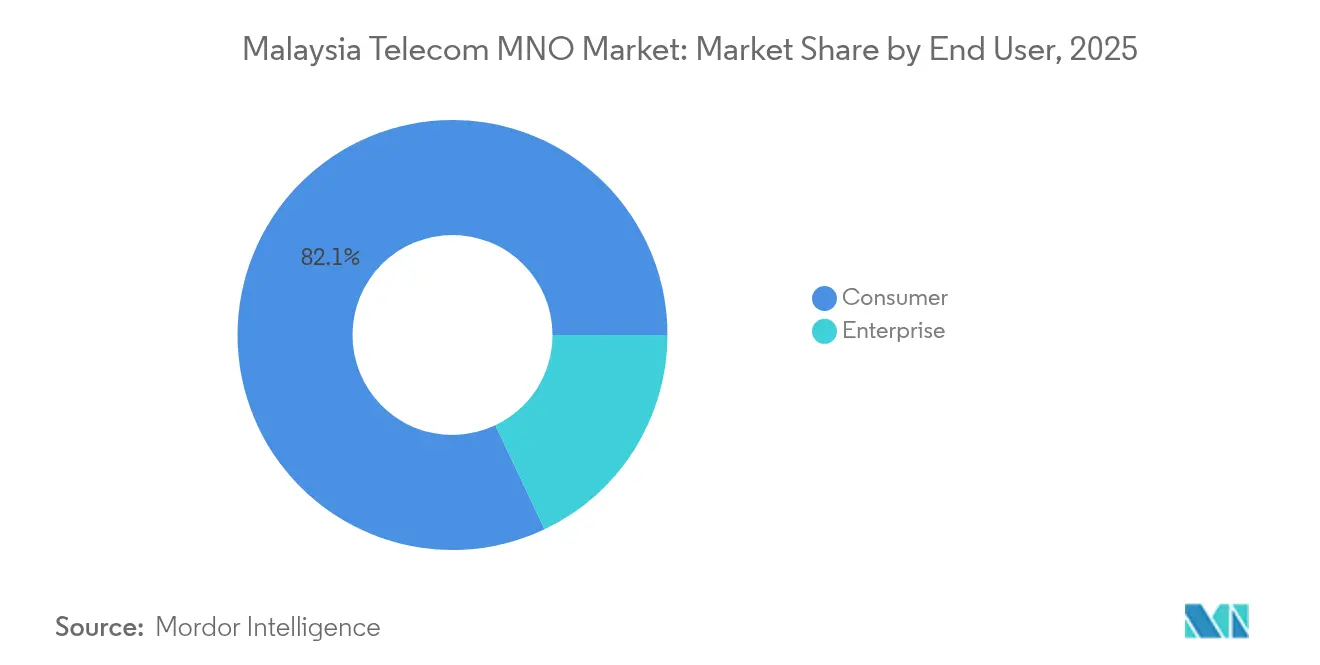

- エンドユーザー別では、エンタープライズセグメントが最高の3.45% CAGR を達成した一方、消費者は2025年のマレーシア テレコム MNO 市場規模の82.05%を依然として占めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

マレーシア テレコム MNO 市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | (〜) CAGR 予測へのインパクト(%) | 地理的 関連性 | インパクトの 期間 |

|---|---|---|---|

| JENDELA・デュアルネットワークモデルによる 5G カバレッジ拡大 | +0.8% | クランバレー、 ジョホール、ペナン | 中期 (2〜4年) |

| 一人あたりモバイルデータ消費量の増加・ ARPU 向上 | +0.6% | 全国、 主要都市で最も顕著 | 短期 (2年以内) |

| 政府支援によるファイバー展開プログラム (NFCP、JENDELA) | +0.5% | 全国、 未整備地域を優先 | 長期 (4年以上) |

| 製造業クラスターにおけるプライベート 5G・IoT ソリューションへの需要 | +0.4% | スランゴール、 ジョホール、ペナンの工業地帯 | 中期 (2〜4年) |

| テレコム・OTT コンテンツバンドリングによる ペイテレビ・データアップセルの促進 | +0.3% | 都市部中心 | 短期 (2年以内) |

| eSIM による観光客・移民向けプランによる プリペイド ARPU の増分上乗せ | +0.2% | クアラルンプール、 観光スポット | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

JENDELA・デュアルネットワークモデルによる 5G カバレッジ拡大

単一の卸売ネットワークから競争的なデュアルネットワーク構造への飛躍は、すべての通信事業者にとってインフラ経済を書き換えるものです。Digital Nasional Berhad(DNB)は2024年12月までに人口カバレッジ80.2%を達成し、U Mobile が第2の全国グリッドを構築する使命を帯びたことで、卸売料金を引き下げサービス品質を向上させるべき冗長性がもたらされます。U Mobile は China Mobile International との提携のもと、18か月以内に5,000〜7,000か所の 5G サイト建設を公約しており、この積極的なスケジュールは普及を加速させつつ、瓶頸となるモノポリーへの懸念を緩和します。デュアルトラックのロールアウトはまた、プライベート 5G スライス向けスペクトラムを解放し、工業地帯を機械ビジョン検査や自律的マテリアルハンドリングなどレイテンシに敏感なアプリケーション向けに位置づけます。単一サプライヤー制約を排除することで、マレーシア テレコム MNO 市場の参加者は価格のみでの競争ではなく、差別化された 5G 料金体系やサービスレベルアグリーメントにおけるイノベーションの余地を獲得します。

一人あたりモバイルデータ消費量の増加・ARPU 向上

月間データ使用量は2024年の21.6 GB から2029年には51.9 GB に急増すると見込まれており、4K 動画ストリーミング、クラウドゲーミング、AI 強化モバイルアプリがその主な原動力です。この急増を取り込むため、通信事業者は速度が絞られた「無制限」プランを段階的に廃止し、上限なしの速度を収益化する段階的な 5G パッケージへと移行しています。Netflix および Disney+Hotstar との Astro のバンドルに代表される OTT アライアンスは、解約を抑制し在籍期間を延ばす粘着性の高いコンテンツエコシステムをもたらします。しかし通信事業者は微妙なバランスを取る必要があり、現在全ネットワークで一般的となっている RM 50 未満の無制限データプランは、速度に基づく差別化が不十分に実施された場合、潜在的な ARPU 向上を損なうリスクがあります。成功のカギは、加入者をプレミアム速度ティアに移行させながら、より高価格のプランに対してエッジホスト型ゲーミングや UHD スポーツストリームなどの独自サービス機能を確保することにかかっています。

政府支援によるファイバー展開プログラム(NFCP、JENDELA)

220億 RM の国家ファイバー化・接続計画は、5G 高密度化および固定・モバイル統合に不可欠なバックホールを提供します。JENDELA はすでに4G カバレッジ96.9%を達成しており、2025年までに5G 人口カバレッジ80%を目標とし、農村部のブラックスポットの大部分を解消します。Telekom Malaysia はこの建設を活用し、5G バックホール向けに DNB へファイバーを卸売りし、今後10年間で20億 RM を確保します。ファイバーの普及は、エッジクラウド、データセンター相互接続、ハイパースケールクラウドプロバイダー向け卸売アクセスにおける新たな収益源を下支えし、マレーシア テレコム MNO 市場の通信事業者を東南アジアの新興デジタルハブ回廊の中核に位置づけます。

製造業クラスターにおけるプライベート 5G・IoT ソリューションへの需要

スランゴール、ジョホール、ペナンの工場は、生産の自動化、安全性の向上、リアルタイム分析の実現に向けてプライベート 5G の採用を牽引しています。YTL Communications のクラリオン マレーシアへの導入は手作業によるエラーをゼロに削減し、資材のスループットを80%向上させた一方、PETRONAS と CelcomDigi は炭素回収モニタリングを支援するオフショアプラットフォームネットワークの試験運用を行っています。これらのプロジェクトは保証されたレイテンシと冗長性を備えた専用スライスに依存しているため、高い料金を要求できます。エンタープライズの事例が蓄積されるにつれ、需要は物流パーク、アグリテックのプランテーション、スマートシティの地区にまで拡大し、単発プロジェクトを安定した卸売ネットワーク収益へと転換させることが期待されます。

抑制要因のインパクト分析*

| 抑制要因 | (〜) CAGR 予測へのインパクト(%) | 地理的 関連性 | インパクトの 期間 |

|---|---|---|---|

| 無制限データの積極的な価格競争による マージン圧縮 | -0.7% | 全国、 都市部中心 | 短期 (2年以内) |

| 高いスペクトラム費用・USO 賦課金による キャッシュフローへの圧力 | -0.4% | 全国 | 長期 (4年以上) |

| 外資規制による 資金調達の柔軟性の制限 | -0.3% | 全国 | 中期 (2〜4年) |

| 農村部の慢性的なカバレッジ格差による デジタルデバイドの長期化 | -0.2% | サバ、 サラワク、内陸部 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

無制限データの積極的な価格競争によるマージン圧縮

RM 50 未満の無制限プランは、ちょうど 5G の資本的支出がピークに達する時期に収益性を圧迫する低水準を設定しています。U Mobile のウィークエンドに 5G 対応で RM 25 のプリペイドオファーと、CelcomDigi の同価格での3 Mbps プランは、すべての通信事業者に類似のプロモーションを追随させることを強いています。結果的なマージン圧縮は深刻であり、ベースライン料金に無制限データが含まれる場合、速度に基づくプレミアムは消失します。フェアユース・スロットリングは約200 GB 使用後のネットワーク輻輳を制限するのに役立ちますが、顧客はますます速度低下を約束違反と見なすようになっており、解約やソーシャルメディアでの批判のリスクが高まっています。経済性を回復するため、通信事業者は現在、弾力性が低く支払意欲が高いエンタープライズ契約、コンテンツバンドリング、フィンテック隣接領域に軸足を移しています。

高いスペクトラム費用・USO 賦課金によるキャッシュフローへの圧力

スペクトラムの更新および普遍的サービス義務(USO)支払いは、5G カバレッジの加速に充てられるべき資本を消費します。5社の免許取得者(新参のアルテルを含む)への700 MHz の売却は、低帯域周波数に対する競争を激化させ、入札額を押し上げました。追加の 5G サーチャージを禁止する規制上の規定は、価格決定力をさらに制約し、通信事業者はすでにタイトな料金体系の中でスペクトラム償却を吸収せざるを得ない状況に追い込まれています。U Mobile にとっては、外資比率を48%から20%に引き下げながら6億8,100万 USD の新規インフラに投資するという課題もあり、アセットライト・パートナーシップやセールアンドリースバック取引を必要とするかもしれない微妙なバランスを強いられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データが収益の勢いを支配

データ・インターネットサービスは2025年にマレーシア テレコム MNO 市場シェアの53.62%を獲得し、2031年にかけて2.99%の CAGR で先行しています。UHD ストリーミング、生成 AI スマートフォン、クラウドゲーミングからのトラフィック増大により、通信事業者はバックホールのアップスケールとキャリアグレードのエッジノード展開を推進しています。音声はマレーシア テレコム MNO 市場規模の19.18%を維持しており、ローミングの回復とエンタープライズアカウントへのユニファイドコミュニケーション・バンドル販売に支えられていますが、その2.70%の CAGR はデータ主導の垂直産業に遅れをとっています。メッセージング、付加価値サービス、卸売トランジットは合わせて収益の16.04%を占め、ハイパースケール・データセンター事業者からの帯域需要の高まりに後押しされて2.98%の成長率を記録しています。

IoT・M2M は総収益の5.05%にとどまるものの、インダストリー4.0 のロードマップと JENDELA 回廊内のスマートシティ試験運用に牽引され、最高の3.11% CAGR を記録しています。IoT モジュールに関するマレーシア テレコム MNO 市場規模は、製造現場の管理者が高密度センサーグリッドに依存した予知保全システムへ移行するにつれて拡大すると予測されています。OTT・ペイテレビサービスは3.05%の軌道で収益の6.11%を占めており、Netflix および Disney+Hotstar との Astro のダイレクトビリング・パートナーシップは、通信事業者がコンテンツアグリゲーションを通じて ARPU の増分を確保する方法を示しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

エンドユーザー別:エンタープライズがデジタルトランスフォーメーションを加速

消費者は2025年に収益の82.05%を占めましたが、その2.80%の CAGR は飽和の進行と料金圧力を反映しています。このセグメントの将来は、プリペイドユーザーをストリーミング、クラウドゲーミング、ライフスタイル・フィンテックサービスをバンドルした 5G バリュー・ティアに転換できるかどうかにかかっています。Unifi Mobile の Uni5G Wow 35 と Yes のプリペイド 5G パックは、高使用量のプリペイド顧客を中位のポストペイドへ移行させる点で初期の成功を示していますが、広範な転換には生の速度を超えた更なる差別化が必要です。

エンタープライズは現在のトップラインの17.95%という小さな割合にとどまっていますが、プライベート 5G ネットワーク、クラウドコネクト、ミッションクリティカルな IoT に支えられ、2031年にかけて最速の3.45% CAGR を記録しています。Maxis とマレーシア小売チェーン協会との覚書は、通信事業者がコネクティビティ、アナリティクス、エッジセキュリティにまたがるターンキーソリューションをパッケージ化し、より高いサービスマージンを引き出す方法を示しています。エネルギー、製造、物流などの新興垂直産業は、保証されたアベイラビリティと確定的なレイテンシを重視しており、通信事業者はこれをプレミアム料金で収益化できます。より多くの産業プレイヤーが炭素削減・自動化目標を追求するにつれ、マレーシア テレコム MNO 市場の通信事業者にとってエンタープライズ収益は消費者価格競争に対する主要なヘッジとなるでしょう。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

地理的分析

マレーシアの通信収益はクランバレー、ジョホールバル回廊、ペナン島に集中しており、高密度な都市需要と強固な工業クラスターが新たなネットワーク能力の迅速な収益化を可能にしています。JENDELA は2024年までに4G の人口カバレッジ96.9%を達成し、Digital Nasional Berhad は5G で80.2%に達し、マレーシアはセクター最高水準の97.3%の5G コンシステンシースコアと中央値451.79 Mbpsのダウンロード速度を実現しています。デュアルネットワークへの移行は地理的冗長性をもたらし、都市部のサービス信頼性を高めながら中堅都市への新たなカバレッジ経路を開きます。

農村部および半都市部の地域は現在、220億 RM のファイバー投資の恩恵を受け、750万世帯がギガビット速度に接続され、今後の5G スモールセルのバックホール整備が進んでいます。東マレーシアでは600か所の休眠タワーが再稼働し、郡庁所在地以外のサラワク地域社会が4G、そして最終的には中帯域 5G を利用できるようになっています。ハイブリッドファイバー・5G ホームブロードバンドを含む固定・モバイル統合サービスは、サバ内陸部の家庭普及率を向上させると期待されています。

ランカウイやキャメロンハイランドなど観光・農業ハブは eSIM 対応の訪問者パッケージから恩恵を受け、短期滞在者からの増分収益を解放します。パハンの NB-IoT 土壌センサーを用いたスマート農業試験は、低電力ネットワークが地理的に収益を多様化できる方法を示しており、全国にわたるマレーシア テレコム MNO 市場のフットプリントを確固たるものにしています。

競争環境

CelcomDigi は加入者シェア47%でリードしており、合併後のシナジーを小売フットプリント、スペクトラム保有、バックホールファイバーにおいて活用しています。2024年のネットワーク統合プログラムは75%完了に達し、2026年までに年換算で11億 RM の運営費削減を生み出すと予測されています。Maxis は確固たる26%のシェアを維持し、Google とのクラウドアライアンスを活用してエンタープライズサービスバンドルに生成 AI 機能を組み込んでおり、この取り組みは計画期間中にエンタープライズ ARPU を向上させると期待されています。

U Mobile は約20%のシェアを主張し、第2の全国 5G ネットワーク構築によって卸売収益に向けて軸足を移しています。同社は Maxis からの100億 MYR の買収提案を拒否し、2025年末前の IPO を目指しており、インフラ共有の収益化モデルへの自信を示しています。Yes (YTL Communications) は価格リーダーシップと早期の 5G 無制限オファーで差別化を図り、Telekom Malaysia は卸売ファイバーリーチを活用して両 5G グリッドの事実上のバックホールサプライヤーになることを目指しています。

戦略的な動きは、純粋なネットワーク規模からエコシステムパートナーシップへの移行を示しています。Astro は複数の OTT アプリを統合請求エンジンに統合し、CelcomDigi はインライン AI を活用したサービスとしてのサイバーセキュリティ(CyberSecurity-as-a-Service)を提供し、Maxis はコンピュータービジョンワークロードをサポートするために工業団地にエッジクラウドノードの試験運用を行っています。3つの支配的なプレイヤーによるこの寡占市場では、イノベーションは従来のスペクトラムオークションではなく、プラットフォームコラボレーションから生まれています。

マレーシア テレコム MNO 産業リーダー

Celcomdigi Berhad

Maxis Berhad

U Mobile

Yes (YTL Communications)

Unifi Mobile (Telekom Malaysia)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:マレーシアはデュアルネットワーク 5G アーキテクチャを承認。U Mobile は6億8,100万 USD を投資し、外資比率を20%に引き下げる予定。

- 2024年3月:U Mobile Sdn Bhd は U Home 5G ブロードバンドプランを発表。ハッキングやポートのインストールなしにファイバーに近い速度を享受できる手間のかからないプラグアンドプレイソリューションを顧客に提供します。U Mobile は U Home 5G CPE バンドルを導入することで、さらにシームレスな体験を実現しました。顧客は U Home 5G CPE バンドルに24か月・月額 MYR 68 で申し込むと、新品の Wi-Fi 6 対応 5G CPE を無料で受け取ることができます。この新しいバンドルにより、顧客はモデムやルーターを購入することなく、U Home 5G の比類ない 5G/4G 高速通信を即座に利用できます。

- 2024年2月:エリクソンと Digital Nasional Berhad(DNB)は、DNB の 5G ネットワークを世界最高水準のネットワークのひとつとして維持するため、5G アドバンスドに関する協力強化の意向を固めました。この協力関係はモバイルワールドコングレス2024(MWC 24)での覚書署名によって正式化されました。パートナーシップは、5G ユーザーエクスペリエンスの向上と、消費者、政府、ビジネス向けのデジタルサービスの加速に注力し、オンデマンドサービスの提供も含まれます。

- 2024年5月:Google はマレーシア初のデータセンターおよびクラウドリージョンに20億 USD の投資を公約し、32億 USD の GDP インパクトが見込まれています。

マレーシア テレコム MNO 市場レポートの範囲

通信産業は、電話、インターネット、電波、ケーブルなどさまざまな手段を通じてグローバルなコミュニケーションを可能にする企業で構成されています。本調査レポートは、マレーシアのテレコム市場のトレンドを分析し、主要ベンダーのプロファイルを提示します。市場の重要な要因、成長ドライバー、および産業における主要プレイヤーを綿密に監視しています。マレーシアテレコム市場はサービス別(音声サービス(有線、無線)、データ・メッセージングサービス、OTT、ペイテレビサービス)に区分されています。市場規模および予測は、上記すべてのセグメントについて価値(USD)の観点から提供されます。

| 音声サービス |

| データ・インターネットサービス |

| メッセージングサービス |

| IoT・M2M サービス |

| OTT・ペイテレビサービス |

| その他のサービス(付加価値サービス、ローミング・国際サービス、エンタープライズ・卸売サービス等) |

| エンタープライズ |

| 消費者 |

| サービスタイプ | 音声サービス |

| データ・インターネットサービス | |

| メッセージングサービス | |

| IoT・M2M サービス | |

| OTT・ペイテレビサービス | |

| その他のサービス(付加価値サービス、ローミング・国際サービス、エンタープライズ・卸売サービス等) | |

| エンドユーザー | エンタープライズ |

| 消費者 |

レポートで回答される主要な質問

2026年におけるマレーシア テレコム MNO 市場の規模は?

72億3,000万 USD であり、2.96%の CAGR で2031年までに83億6,000万 USD に向けて推移しています。

最も収益を上げているサービスタイプは?

データ・インターネットサービスが53.62%のシェアで支配的であり、使用量と収益化の両面で他のすべてのカテゴリーを上回っています。

最も成長の速いセグメントは?

IoT・M2M が最速の3.11% CAGR を記録しており、製造業およびエネルギー分野におけるインダストリー4.0 の導入が牽引しています。

デュアルネットワークモデルは競争にどのような影響を与えますか?

卸売のボトルネックを削減し、価格上の競争圧力をもたらすとともに、通信事業者が特にエンタープライズ顧客向けに差別化された 5G オファーを創出できるようにします。

最終更新日: