インドネシア建設機械市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

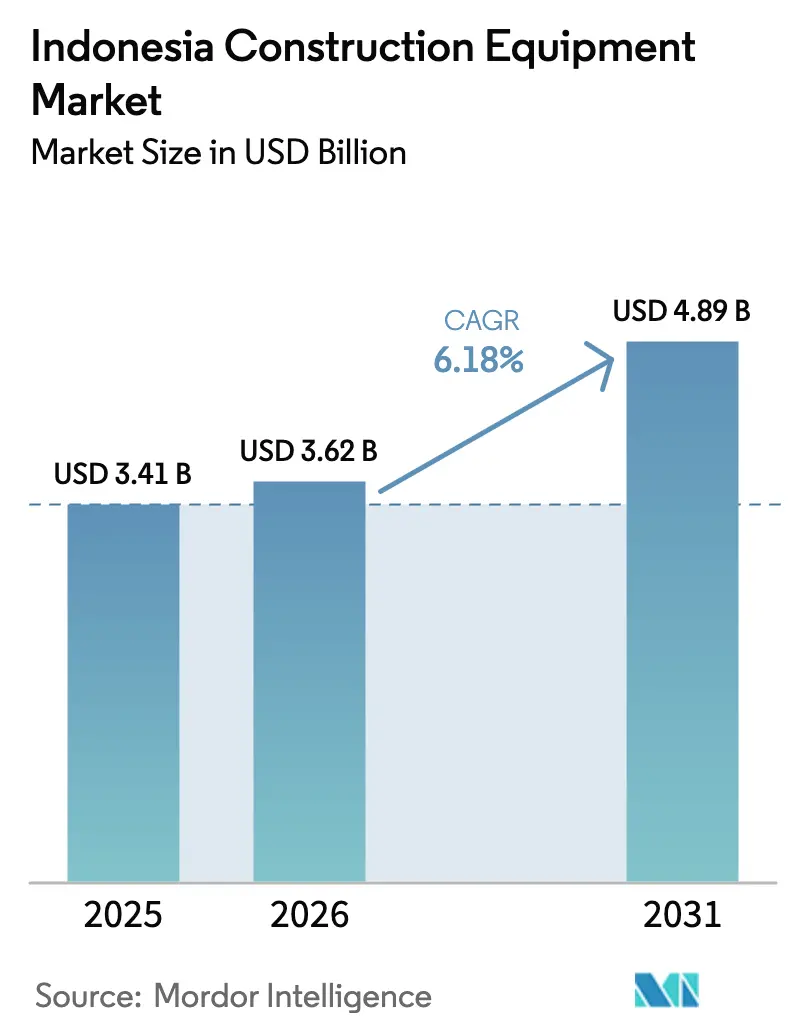

| 基準年の市場規模 (2025) | 3.41 十億米ドル |

| 市場規模 (2026) | 3.62 十億米ドル |

| 市場規模 (2031) | 4.89 十億米ドル |

| 成長率 (2026 - 2031) | 6.18% CAGR |

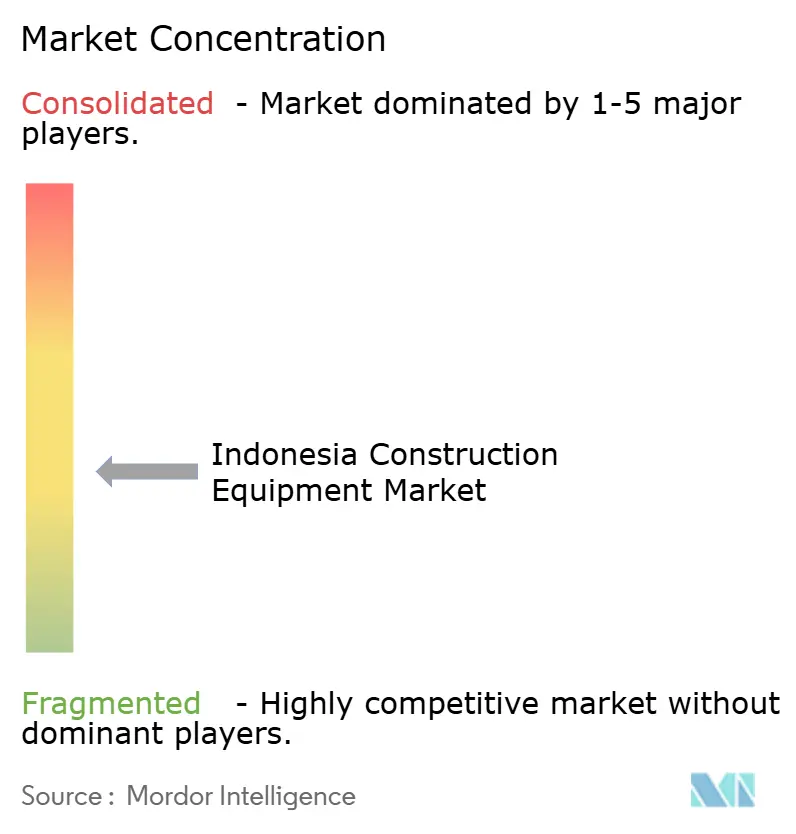

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア建設機械市場分析

インドネシア建設機械市場規模は2025年に34億1,000万USDと評価され、2026年の36億2,000万USDから2031年には48億9,000万USDに達すると推定され、予測期間(2026年〜2031年)においてCAGR 6.18%で成長する見込みです。プロジェク・ストラテジス・ナショナル(PSN)パイプラインの継続的な実施、350億USDの新首都(IKN)プログラム、および堅調な鉱業投資が、土工機械・マテリアルハンドリング機械・特殊機械カテゴリー全体の需要を共同で支えています。現地組立、柔軟なファイナンシング、テレマティクスサービスを組み合わせたサプライヤーが、ジャカルタ中心のフリートにおける稼働率を最大限に活用する上で最も有利な立場にあります。

主要レポートのポイント

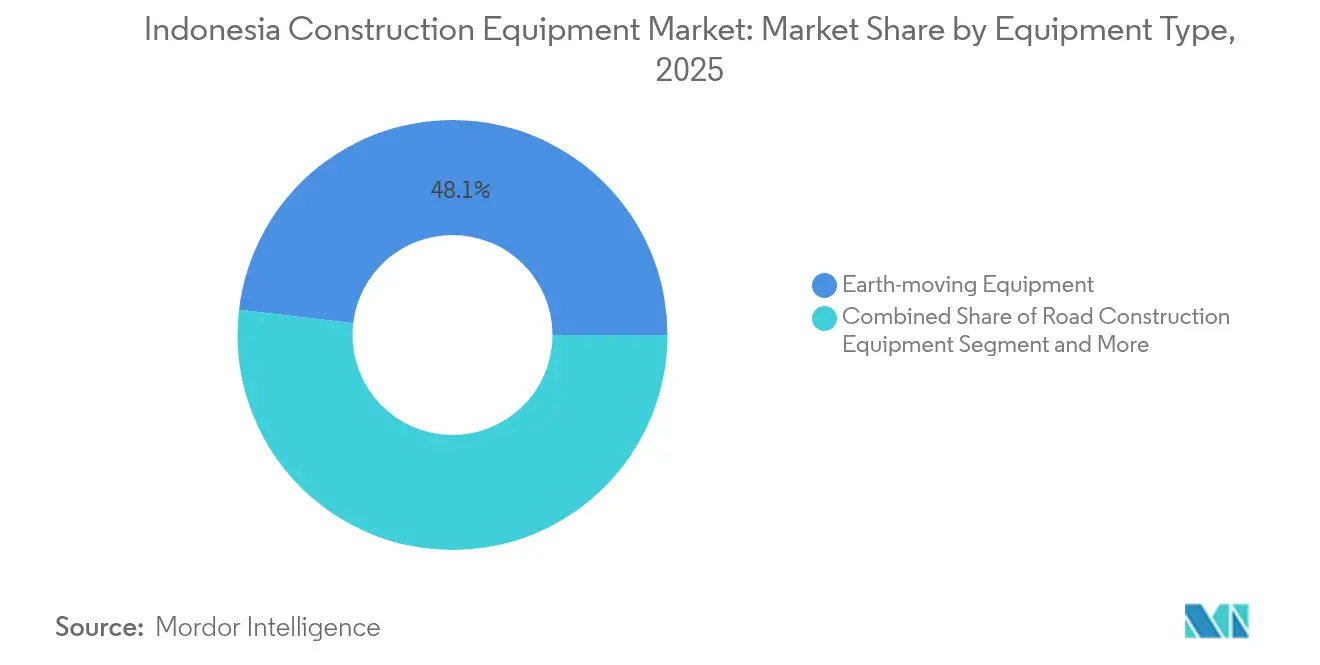

- 機器タイプ別では、土工機械が2025年のインドネシア建設機械市場シェアの48.12%をリードし、マテリアルハンドリング機械は2031年にかけて最速の7.32% CAGRを記録する見込みです。

- 駆動タイプ別では、油圧システムが2025年のインドネシア建設機械市場規模の84.55%のシェアを占め、電動/ハイブリッドユニットは2031年までに6.45% CAGRで拡大する見込みです。

- 出力別では、101〜200kWセグメントが2025年のインドネシア建設機械市場規模の34.66%を占め、100kW未満のモデルは2031年にかけて6.78% CAGRで成長する見込みです。

- エンドユーザー別では、インフラ・不動産請負業者が2025年に41.72%の収益を占め、製造施設が最高の6.84% CAGRの見通しを示しています。

- 用途別では、輸送プロジェクトが2025年に38.22%の収益を生み出し、倉庫建設は2031年にかけて7.10% CAGRを記録すると予測されています。

- 地域別では、ジャワ島が2025年に57.05%の収益シェアで首位を占め、カリマンタンは鉱業およびIKN工事に支えられた6.28% CAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア建設機械市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 公共部門支出の急増 | +1.8% | 全国規模、ジャワ島およびスマトラ島に集中 | 長期(4年以上) |

| 都市鉄道・有料道路の急速な整備 | +1.2% | ジャワ島、スマトラ島、カリマンタンへの波及 | 中期(2〜4年) |

| コモディティ・スーパーサイクルによる鉱業部門の活性化 | +1.1% | カリマンタン、スラウェシ、パプア | 中期(2〜4年) |

| 電子商取引向け倉庫需要の急増 | +0.9% | ジャワ島中核部、全国主要都市圏へ拡大 | 短期(2年以内) |

| インドネシアへのASEAN全域のサプライチェーン回帰 | +0.7% | ジャワ島、バタム、スマトラ島の新興工業地帯 | 中期(2〜4年) |

| 炭素クレジットインセンティブによる請負業者の電動/ハイブリッドフリートへの移行 | +0.4% | 全国規模、ジャワ島工業地帯での早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インドネシアの2030年インフラビジョンに向けた公共部門支出の急増

インドネシアの最終段階にある41件のPSN計画は、有料道路、ダム、港湾、工業団地にわたる継続的な機器展開を必要としています。インフラに投じられた1ルピアごとに1.9ルピアの経済的価値が生み出されており、請負業者およびレンタル会社の調達予算を強化しています。この乗数効果は経済特区および電力プロジェクトで最も顕著であり、歴史的なジャワ島集中から脱却した全国規模の需要ピークを促しています。北スマトラおよび南スラウェシは最も急激な生産増加を記録しており、各州が地域のレンタル需要の中心地となっています。長期的なプロジェクトパイプラインにより、サプライヤーは5〜7年間のメンテナンス契約を構築し、機械のライフサイクル全体にわたって部品・サービス収益を確保することが可能となっています。

都市鉄道・有料道路の急速な整備が土工機械フリートの更新を促進

2024年に完成したチマンギス〜チビトゥン有料道路は、建設ピーク時に多数の掘削機やダンプトラックが大規模に投入された、土工機械の集中的な活用事例として挙げられます。カランジョアン〜カリアンガウ区間3Aでの現場デジタルモニタリングにより、機器のアイドル時間が大幅に削減され、稼働率が向上しました。これはテレマティクス統合の重要性の高まりを示しています。精密誘導システムを採用した請負業者は、燃料効率と作業速度において顕著な改善を実現しています。こうした取り組みは現在、北スマトラのパラパットなどのインフラ回廊に向けて州当局によって拡大されており、技術主導のアップグレードがジャワ島を超えて広がっていることを示しています。老朽化したTier 2機器に対する排出規制が厳格化される中、請負業者はよりクリーンで稼働時間の少ないTier 3およびハイブリッド機械への移行を進めています。

電子商取引向け倉庫需要の急増によるマテリアルハンドリング機械需要の拡大

インドネシアのデジタル経済の急成長により、物流不動産は優先資産クラスとなっています。フルフィルメントハブには、狭通路対応のリーチトラック、自動倉庫・搬出クレーン、倉庫管理システムと互換性のあるバッテリー電動フォークリフトが必要とされています。物流コストは2023年にGDPの相当割合まで低下しましたが、ハンドリングコストは依然として全体の9%を占めており、機械化の余地があることを示しています。[1]「2024年次報告書」、PT Pelabuhan Indonesia、pelindo.co.id ペリンドの港湾統合により船舶の停泊時間が短縮され、タンジュン・プリオクでのゴムタイヤ式ガントリーおよびリモートコントロール式岸壁クレーンの導入が進んでいます。電子商取引事業者は24時間365日の稼働を求めており、レンタル事業者はリチウムイオンバッテリーパックの迅速交換による複数シフト対応を保証することを余儀なくされています。

コモディティ・スーパーサイクルによるカリマンタン鉱業部門の設備投資拡大

高品位ニッケル、石炭、銅プロジェクトは、土木建設のリズムとは異なる重機調達サイクルを維持しています。ティエスのカプアス・バラ・ウタマ6年間契約だけでも、2025年から250台以上の大型ブルドーザー、剛体トラック、ブラストホールドリルが動員されます。[2]「カプアス・バラ・ウタマ契約受注」、Thiess、thiess.com CIMICのヴァーレ向けインフラ委託は、ラテライト地形に適した関節式ハウラーおよび高トルク掘削機への追加需要をもたらしています。周辺の町村には道路、水道、電力網が必要であり、グレーダー、コンパクター、コンクリートポンプへの二次的な発注が生じています。地域当局はIKNのマイルストーンに合わせて承認を迅速化しており、納期を圧縮し、最新型300トン級掘削機のレンタルプレミアムを引き上げています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入機器価格を押し上げるルピアの変動 | -0.8% | 全国規模、輸入依存地域への影響が大きい | 短期(2年以内) |

| プロジェクト実行の遅延 | -0.6% | 全国規模、人口密集地のジャワ島への影響が深刻 | 中期(2〜4年) |

| 断片化したレンタルエコシステム | -0.4% | 全国規模、離島・遠隔地域への影響が深刻 | 中期(2〜4年) |

| 高度な機械制御操作における慢性的な技能不足 | -0.3% | 全国規模、新興技術採用地域への影響が大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入機器価格・資金調達コストを押し上げるルピアの変動

資本財輸入はインドネシアの貿易バスケットの相当部分を占めており、請負業者は数週間で調達予算を数四半期分削減する外国為替変動にさらされています。信用状はコストバッファーを追加し、現地調達義務はグローバルブランドの仕様選択を複雑にしています。通商大臣規則第8号/2024年は港湾通関を合理化していますが、通貨リスクは依然として残っており、機器ファイナンサーは中小企業向けのローン・トゥ・バリュー比率を引き締めています。ディーラーはドル建て部品契約とルピア建て機械ローンをバンドル化することが増えており、ミスマッチを軽減しつつも書類作業の負担を増加させています。バタムおよびチカランでの現地組立により露出は緩和されていますが、Tier 4Fエンジンの輸入は依然としてUSD建てで価格設定されています。

土地収用の官僚主義に起因するプロジェクト実行の遅延

チマンギス〜チビトゥン有料道路の8年間にわたる開発期間は、分散した土地権原が動員期間を長期化させ、年間フリート稼働率を低下させることを示しました。PPPスポンサーは実行可能性ギャップ補助金があるにもかかわらず複数段階の承認ループに直面しており、中核フリート資産の展開スケジュールを複雑にしています。大手コングロマリットは複数サイト間で機器をローテーションすることで遅延を吸収できますが、零細請負業者は地理的な分散が欠如しており、早期の稼働停止を余儀なくされています。省庁レベルのタスクフォースが土地区画の整理をリアルタイムで監視していますが、人口密集地のジャワ島では依然として用地取得の解決が目標ペースの半分にとどまっています。スケジュールの変動はレンタル価格に反映され、月次スタンバイ条項にリスクプレミアムが挿入されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:土工機械のリーダーシップがマテリアルハンドリング機械の台頭に直面

土工機械は2025年のインドネシア建設機械市場において10億USD超の収益を生み出し、PSNおよび鉱業の地盤工事の急増を背景に48.12%のシェアを占めました。モーターグレーダー、クローラー掘削機、関節式ハウラーは有料道路およびダムパッケージの中核を成し、バッチングプラントおよびクラッシングユニットが大規模EPCスコープを補完しています。高度なテレマティクスがアイドル時の燃料消費量とアンダーキャリッジの摩耗を追跡し、排出規制の施行前に請負業者が老朽化したTier 2モデルをアップグレードするよう促しています。

マテリアルハンドリング機械は相当のシェアを占め、倉庫自動化および港湾近代化に牽引されて7.32% CAGRで拡大しています。リチウムイオンパック搭載のフォークリフトはバッテリー交換なしでトリプルシフト運用を可能にし、ダウンタイムを25%削減しています。タンジュン・プリオクでは遠隔操作式岸壁クレーンが係留生産性を向上させ、タンジュン・ペラクおよびキジンからの追加発注を促しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

駆動タイプ別:油圧システムが優位を維持しながらハイブリッドが前進

油圧プラットフォームは2025年に84.55%の収益を占め、コストパフォーマンスの均衡とインドネシアのオペレーターへの親しみやすさに支えられています。サプライヤーはスプールバルブのチューニングとエネルギー回収回路を改良し、作業習慣を変えることなく燃料消費量を8%削減しています。遠隔地の掘削プロジェクトは電気的な複雑さよりも油圧の堅牢性を重視しており、半径100km超の鉱山での交換需要を維持しています。

電動・ハイブリッドバリアントは現在レンタル中の台数が4,200台にとどまっていますが、炭素クレジットインセンティブおよび現地調達EVへの10%消費税割引に支えられて6.45% CAGRを記録しています。20トン掘削機へのパイロット改造では、移動1立方メートルあたりの運用コストが30ベーシスポイント低下することが示されています。ハイブリッドを採用した請負業者は、CCS/CCUS適合に沿った公共入札で優先スコアリングを確保することが多くなっています。ファイナンシングバンドルにはグリーンラベルの資産担保証券が含まれており、従来型ローンと比較してクーポンスプレッドを縮小し、2027年以降の主流入札への採用を促しています。

出力別:中間レンジの汎用性がフリート計画の基盤

101〜200kWクラスの機械は2025年のインドネシア建設機械市場規模の34.66%を占め、島嶼間プロジェクトにおける掘削力と輸送性のバランスを実現しています。レンタル会社はこのクラスを好み、都市鉄道のカットアンドカバー工事とダム洪水吐き掘削の間での再展開を容易にしています。テレマティクスのベンチマークによると、これらのユニットは80%負荷率でエンジン時間あたりの最低コストを実現しています。

100kW未満の機器は、自治体がCBD地区での軸重および騒音レベルを制限する中で6.78% CAGRで成長しています。35kW未満のコンパクト掘削機は、ジャカルタMRT延伸シャフトに不可欠なゼロテールスイング設計を採用しています。一方、201〜400kWのブルドーザーはカリマンタンの表土剥ぎ取りに不可欠であり、400kW超クラスはハイウォール採掘やマハカム川を渡る高橋脚橋梁プロジェクトなどのニッチなパイプラインに対応しています。OEMはモジュール式パワーパックを提供するケースが増えており、請負業者は新しいフレームを購入するのではなく、オーバーホール時に馬力を増減できるようになっています。

エンドユーザー別:請負業者が優位を維持しながら製造業が加速

インフラ・不動産企業は2025年に41.72%の収益を維持し、PSNロードマップに組み込まれた重厚な土木バックログの大部分を保有しています。複数の州にまたがるポートフォリオにより、機関車および土工機械フリートを有料道路契約間で循環させ、稼働率を85%以上に維持しています。住宅開発、セメント生産、レディーミクス供給を統合したコングロマリットは、社内機器プールを活用してコスト曲線を圧縮しています。

製造・工業施設は最高の6.84% CAGRを記録しており、サプライチェーンの回帰と工業団地の展開に支えられています。中部ジャワの4,300ヘクタールのKITB複合施設は自動車・機器部品クラスターの中核を成し、精密公差に対応したプレスおよびリフトアンドキャリー機器を誘致しています。電子機器・ガラスメーカーは防塵建設ゾーンを要求しており、粒子状物質排出を削減する電動スキッドステアローダーの使用が増加しています。工業テナントは早期に契約を締結するため、機器サプライヤーは先行的な視認性を得て、リース契約に組み込まれたカスタマイズされた予防保全体制を構築することが可能となっています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:輸送プロジェクトが優位を維持しながら倉庫が急増

輸送・インフラパッケージは2025年に38.22%の収益を計上し、2万kmの有料道路目標およびジャワ島・スマトラ島全域の複線鉄道延伸に牽引されています。契約には通常、橋梁架設、杭打ちリグ、コンクリートポンプがバンドルされており、機器クラス全体の需要を平準化しています。セグメントスケジューリングは24時間シフトを採用しており、稼働率95%以上の実績を持つプレミアム機械への選好を高めています。

7.10% CAGRで、倉庫建設は電子商取引の成長と農産食品輸出向けコールドチェーンのアップグレードを背景に拡大しています。30mを超える高層ラックには特殊な関節式ブームおよび狭通路ピッカーが必要です。大ジャカルタ圏に建設されるデータセンターは、精密揚重機器およびISOクラス8クリーンルーム対応の発電機への発注を追加しています。住宅・商業建設は依然として相当の数量を占めていますが、ユニットあたりの価値は物流セグメントに比べて低い水準にとどまっています。

地域分析

ジャワ島はインドネシア建設機械市場の中心地としての地位を維持しており、2025年に57.05%のシェアを占め、ジャカルタ、バンドン、スラバヤ回廊全体で高密度な展開を記録しています。高層商業ビル建設、MRTトンネル工事、港湾拡張が短い輸送半径内で集中しており、レンタル稼働率を92%に押し上げ、20トン掘削機のスポットレートを年間で11%引き上げています。政府のトランス・ジャワ有料道路プログラムがグレーダーおよびアスファルトペーバーへの安定した発注を促しています。同時に、ブカシからカラワンにかけての工業団地では、自動倉庫システムと互換性のあるフォークリフトおよびリーチスタッカーが必要とされています。

カリマンタンは2031年にかけて6.28% CAGRで最も急成長している地域です。IKNヌサンタラ大規模プロジェクトが土工機械の着工を加速させており、初期の土木パッケージではテレマティクスによる機器アイドル時間追跡を指定した入札が発行されています。同時に、同地域の鉱業ルネサンスが100〜400トンクラスのトラックおよび5m³ホイールローダーへの需要を維持しています。バリクパパン港のアップグレードはこのサイクルを補完しており、軟弱地盤に対応したクレーンおよび杭打ち機が必要とされています。現地の再建センターを構築したサプライヤーは、ジャワ島の確立した流通ネットワークに奪われていた部品収益を獲得しています。

スマトラ、スラウェシ、パプア、マルクが残りの市場を構成し、差別化された成長ベクトルを示しています。スマトラはトランス・スマトラ有料道路開発およびクアラ・タンジュン〜インドラプラ〜テビン・ティンギ〜パラパットプロジェクト(13兆7,700億ルピア)の恩恵を受け、輸送インフラ向けの持続的な機器需要を生み出しています。スラウェシのニッケル・コバルト回廊は、ラテライト処理向けの大型ショベルおよびロングリーチ掘削機を誘致しています。

競合環境

インドネシア建設機械市場は、多国籍OEM、地域組立業者、レンタル専門業者がEPCコングロマリットから家族経営の請負業者に至る顧客基盤を争う中程度の断片化を反映しています。Caterpillarはチレウンシおよびバタムの製造工場を活用して人気のD6および320シリーズモデルを現地化し、通貨変動に対するヘッジと現地調達割当の充足を実現しています。KomatsuはUnited Tractorsと提携してカリマンタン固有の石炭層向けに油圧掘削機を再設計し、ライフサイクルコストを削減する広範な再製造プログラムを通じてシェアを獲得しています。

リウゴンの2024年12月のメラウケへの30台展開は、中国OEMが東部の未開拓州への迅速な納入戦略を採っていることを示しています。HitachiおよびJCBはテレマティクス主導のサービス契約を追求し、スケジュールに敏感な鉄道工事に響く稼働率95%保証またはペナルティリベートを約束しています。PT Pindadなどの国内製造業者は関節式ダンプトラックフレームを複製し、ニッチな軍事工学および災害救援の機会をターゲットとしており、低馬力端での段階的な輸入代替を示しています。

レンタル会社は配分ギャップを埋めており、PT Mulia Rentalindo Persadaは集中資産追跡を備えた700台のマルチブランドフリートを運営し、PSNおよび鉱業アカウントにサービスを提供しています。テレマティクスのオーバーレイにより、フリート全体のアイドル稼働率が業界平均の25%に対して18%であることが示されており、一台所有のオーナーオペレーターを上回る効率性の向上を示しています。デジタルプラットフォームがピアツーピアの機器共有を試みていますが、保険および検査基準に関する規制の明確性が依然として課題であり、専門的に管理されたレンタルコングロマリットの優位性を維持しています。

インドネシア建設機械産業のリーダー企業

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

SANY Heavy Industry Co., Ltd.

Zoomlion Heavy Industry

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:ティエスは中央カリマンタンのカプアス・バラ・ウタマプロジェクトにおいて、6年間にわたるサイト整備および表土除去を対象とした3億3,000万USDの鉱業契約を受注しました。

- 2024年12月:リウゴンはメラウケに30台の建設機械を展開し、食料安全保障および地域開発イニシアチブを支援しました。

- 2024年5月:インドネシア政府は通商大臣規則第8号/2024年を施行し、建設機械を含む重要な資本財への輸入制限を緩和しました。

インドネシア建設機械市場レポートの調査範囲

建設機械とは、建設およびその関連活動のために設計・使用される機械を指します。建設機械市場は、掘削機、バックホーローダー、クレーンなどの建設機械をエンドユーザーに設計・製造・販売することに携わる幅広い企業で構成されています。

インドネシア建設機械市場は、機器タイプおよび駆動タイプ別にセグメント化されています。機器タイプ別では、市場は土工機械(掘削機、バックホーローダー、モーターグレーダー、その他の土工機械(ブルドーザーなど))、道路建設機械(ロードローラーおよびアスファルトペーバー)、マテリアルハンドリング機械(クレーン、フォークリフトおよびテレスコピックハンドラー、その他のマテリアルハンドリング機械(関節式ブームリフトなど))、その他の建設機械(コンクリートポンプトラック、ダンパー、ティッパーなど)にセグメント化されています。駆動タイプ別では、市場は油圧式および電動/ハイブリッドにセグメント化されています。

本レポートは、上記すべてのセグメントについて、金額(USD)および数量(台数)における建設機械の市場規模と予測を提供しています。

| 土工機械 | 掘削機 |

| バックホーローダー | |

| モーターグレーダー | |

| ブルドーザー | |

| 道路建設機械 | ロードローラー |

| アスファルトペーバー | |

| マテリアルハンドリング機械 | クレーン |

| フォークリフトおよびテレスコピックハンドラー | |

| 関節式ブームリフト | |

| その他の建設機械 |

| 油圧式 |

| 電動/ハイブリッド |

| 100kW未満 |

| 101〜200kW |

| 201〜400kW |

| 400kW超 |

| インフラ・不動産請負業者 |

| 鉱業・採石会社 |

| 製造・工業施設 |

| 農業・プランテーション部門 |

| 住宅建設 |

| 商業建設 |

| 工業建設 |

| 輸送・インフラプロジェクト |

| エネルギー・公益事業プロジェクト |

| ジャワ |

| スマトラ |

| カリマンタン |

| スラウェシ |

| パプアおよびマルク |

| その他のインドネシア |

| 機器タイプ別 | 土工機械 | 掘削機 |

| バックホーローダー | ||

| モーターグレーダー | ||

| ブルドーザー | ||

| 道路建設機械 | ロードローラー | |

| アスファルトペーバー | ||

| マテリアルハンドリング機械 | クレーン | |

| フォークリフトおよびテレスコピックハンドラー | ||

| 関節式ブームリフト | ||

| その他の建設機械 | ||

| 駆動タイプ別 | 油圧式 | |

| 電動/ハイブリッド | ||

| 出力別(kW) | 100kW未満 | |

| 101〜200kW | ||

| 201〜400kW | ||

| 400kW超 | ||

| エンドユーザー別 | インフラ・不動産請負業者 | |

| 鉱業・採石会社 | ||

| 製造・工業施設 | ||

| 農業・プランテーション部門 | ||

| 用途別 | 住宅建設 | |

| 商業建設 | ||

| 工業建設 | ||

| 輸送・インフラプロジェクト | ||

| エネルギー・公益事業プロジェクト | ||

| 地域別 | ジャワ | |

| スマトラ | ||

| カリマンタン | ||

| スラウェシ | ||

| パプアおよびマルク | ||

| その他のインドネシア | ||

レポートで回答される主要な質問

2026年のインドネシア建設機械市場の規模はどのくらいですか?

市場は2026年に36億2,000万USDであり、6.18% CAGRの軌道で2031年までに48億9,000万USDに達すると予測されています。

最大のシェアを持つ機器セグメントはどれですか?

土工機械がインドネシア建設機械市場をリードしており、有料道路、ダム、鉱業プロジェクトに牽引されて2025年に48.12%のシェアを占めました。

電動またはハイブリッド機械にはどのような成長可能性がありますか?

電動/ハイブリッドモデルは、炭素クレジットインセンティブ、消費税割引、および低いライフタイム運用コストにより6.45% CAGRで拡大しています。

カリマンタンが高成長地域と見なされる理由は何ですか?

同地域は350億USDのIKN首都プロジェクトおよび複数の大規模鉱業契約を有しており、2031年にかけて6.28% CAGRをもたらすと予測されています。

市場のより速い拡大を妨げているものは何ですか?

ルピアの変動が輸入コストを押し上げ、長期化する土地収用プロセスがプロジェクトの着工を遅らせており、予測CAGRを1.4パーセントポイント削減しています。

サプライヤーの競合環境はどの程度競争的ですか?

インドネシアの建設機械市場は、グローバルOEMリーダーであるKomatsu、Caterpillar、Hitachi、Kobelco、Volvoと、活発なレンタルフリートおよび現地組立拠点を組み合わせており、主要な鉱業、道路建設、港湾プロジェクト向けに信頼性が高くコスト効率の良い機械供給を確保しています。

最終更新日: