インドネシア冷鎖物流市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

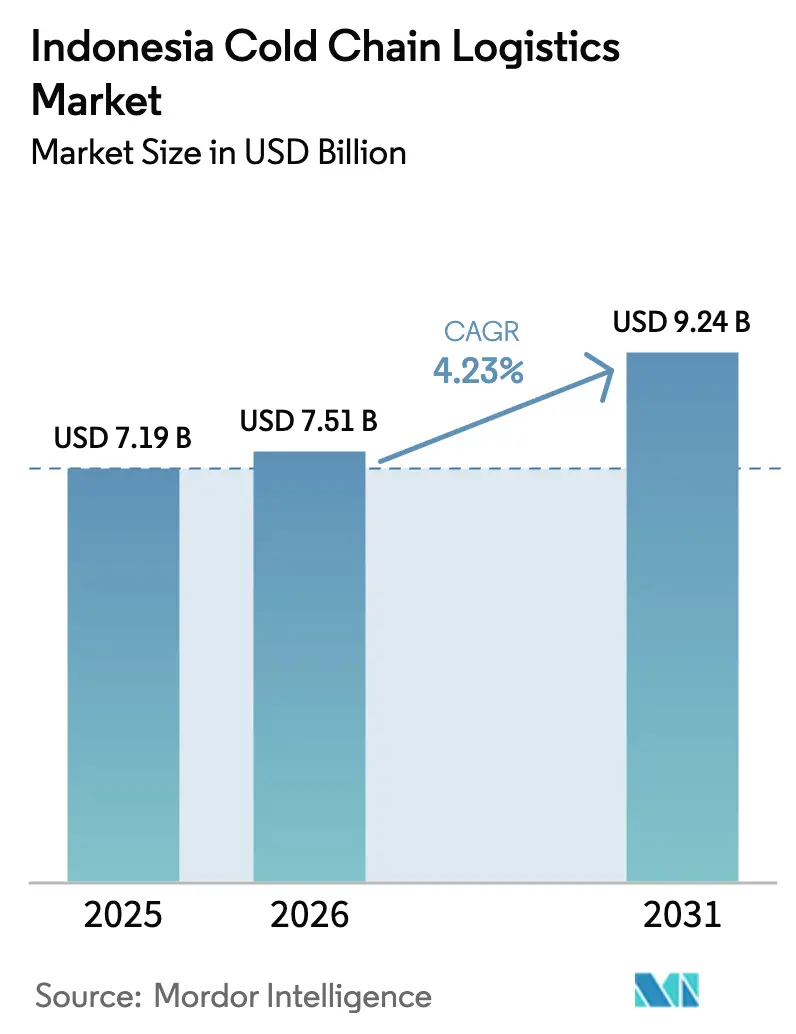

| 基準年の市場規模 (2025) | 7.19 十億米ドル |

| 市場規模 (2026) | 7.51 十億米ドル |

| 市場規模 (2031) | 9.24 十億米ドル |

| 成長率 (2026 - 2031) | 4.23% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア冷鎖物流市場分析

インドネシア冷鎖物流市場の規模は、2025年の71億9,000万米ドルから2026年には75億1,000万米ドルに成長し、2026〜2031年の年平均成長率4.23%で2031年までに92億4,000万米ドルに達すると予測されています。

多国籍物流プロバイダーからの投資シグナル、水産物における輸出モメンタムの持続、および医薬品流通における継続的なアップグレードが、保管ノードと輸送ノードの両方にわたる近期の能力増強とサービス革新を形成しています。コスト削減とインフラ整備を目標とする取り組みを含む国家物流近代化アジェンダが、港湾の冷蔵倉庫や内陸流通センター、および厳格な取り扱いとトレーサビリティ要件を満たす認定医薬品ハブへの民間資本コミットメントを支えています。水産業が輸出市場との統合を深め、医療流通がより複雑化するにつれ、競争環境はコンプライアンス、ネットワークリーチ、デジタル可視性を組み合わせたオペレーターに有利に傾いています。現場での実行においても、地域ノードに冷鎖資産を整備する政府の重点プログラムや、標準採用と主要港での迅速な流通を促進する政策整合から恩恵を受けています。

主要レポートのポイント

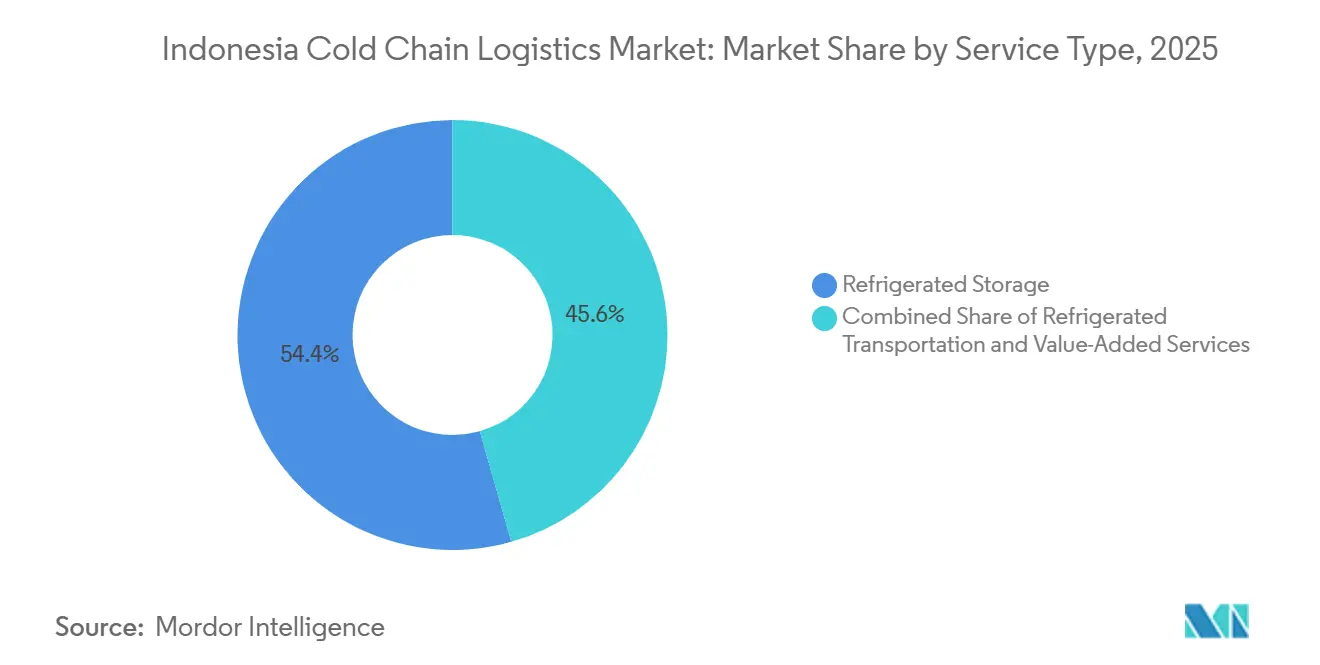

- サービスタイプ別では、冷蔵保管が2025年のインドネシア冷鎖物流市場規模の54.40%を占め、付加価値サービスは2031年までに年平均成長率4.75%を記録すると予測されています。

- 温度帯別では、冷凍保管が2025年に57.35%のシェアを占め、アンビエント冷鎖は2031年までに年平均成長率5.54%で拡大する見込みです。

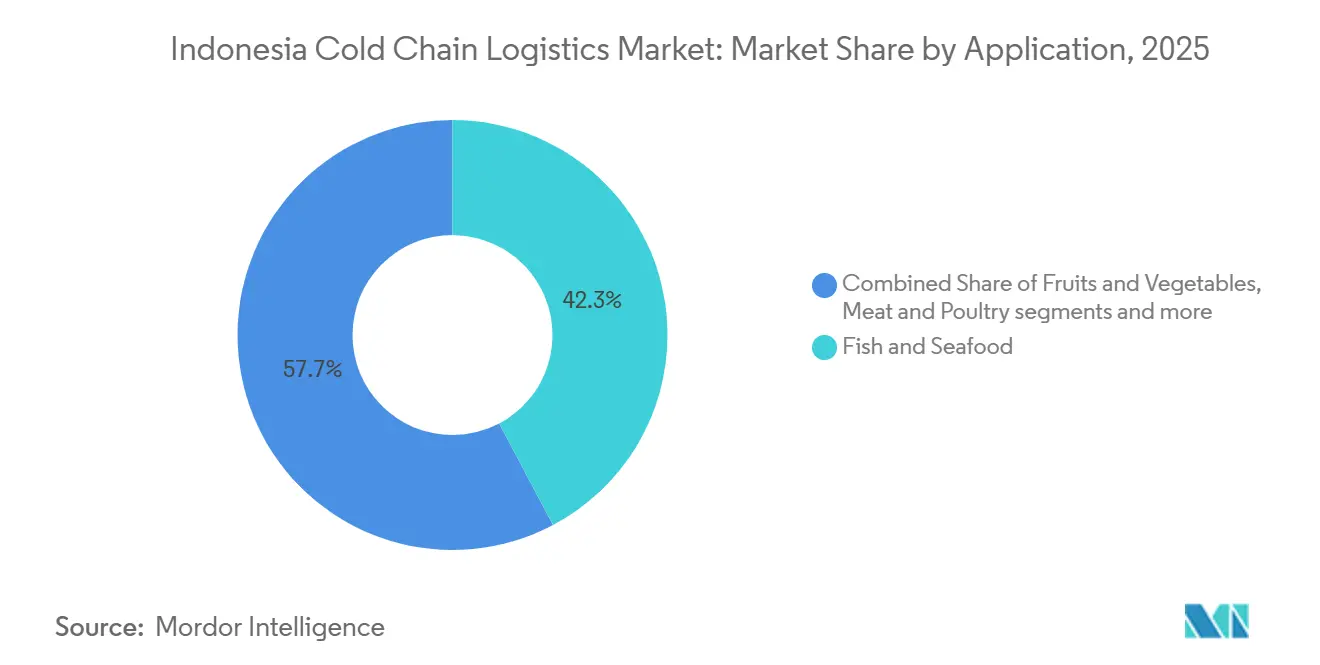

- 用途別では、魚介類が2025年のインドネシア冷鎖物流市場シェアの42.25%をリードし、医薬品・バイオロジクスは2031年までに年平均成長率6.21%で成長する見通しです。

- 地域別では、ジャワが2025年に62.10%のシェアを占め、スラウェシが2031年までに最も速い地域別年平均成長率4.33%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア冷鎖物流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医薬品・ワクチン流通インフラの拡大 | +0.9% | ジャワを中心に、スラウェシおよびスマトラの二次ハブへ波及 | 中期(2〜4年) |

| オンライン食料品・生鮮食品デリバリーの急成長 | +1.1% | 大ジャカルタ、スラバヤ、メダン;第2層都市へ拡大中 | 短期(2年以内) |

| 輸入生鮮品に対する中間層需要の増加 | +0.7% | ジャワの都市部およびバリの観光地帯 | 中期(2〜4年) |

| 冷蔵倉庫ハブおよび港湾への政府投資 | +0.8% | 全国規模、西ジャワおよび東部漁港を含む | 長期(4年以上) |

| 現代的小売チェーンおよびハイパーマーケットの成長 | +0.5% | ジャワ、バリ、および一部のスマトラ都市 | 中期(2〜4年) |

| 養殖・水産物輸出量の増加 | +0.7% | 沿岸州および島間航路 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

医薬品・ワクチン流通インフラの拡大が特化型冷蔵能力を解放

医薬品物流は、新たな認定施設、より厳格な基準、および公衆衛生プラットフォームとのより深い統合によってスケールアップしており、2〜8°Cの特化型保管、管理室温、超低温域の専用保管を直接拡大しています。インドネシアの医療サプライチェーン近代化には、国家システムおよびSMILEプラットフォームを通じたデジタル相互運用性が含まれており、数千の医療センターを連携させて在庫精度とラストマイルサービスの信頼性を向上させています。グローバル物流プロバイダーもアジア太平洋向けにGDP準拠ハブへの新規資本を投入しており、ジャカルタが医療フローにおける地域的役割を担うことで、バイオロジクスや時間的制約のある製品の取り扱いが強化されています。これらのネットワークアップグレードは、全国的なフットプリントを維持し規制当局の監督下で優良流通基準の遵守を確保する国内流通業者を補完し、温度管理取り扱いのサービス基準を引き上げています。これらの取り組みは総合的に、より高いコンプライアンス基準を設定し新たな能力を解放することで、インドネシア冷鎖物流市場全体でワクチンおよび高付加価値治療薬の成長を支援しています。[1]「インドネシアが世界初のGDST準拠国家トレーサビリティシステムを確認」、水産物トレーサビリティに関するグローバル対話、thegdst.org

オンライン食料品・生鮮食品デリバリーの急成長がハイパーローカルフルフィルメントネットワークを推進

都市部の消費者が生鮮品のクイックデリバリーにシフトしており、フルフィルメントサイクルが短縮され、ダークストアや近隣クロスドックにおける温度管理の基準が引き上げられています。冷蔵資産を地方ノードに展開する政策支援および公共プログラムが食品価格の安定化と廃棄ロスの軽減に寄与し、チルドおよび冷凍主食品のスループットも向上させています。小売業者やプラットフォームが密集した回廊で拡大するにつれ、オペレーターは冷蔵ラストマイルフリートを拡充し、迅速な引き渡しと短距離輸送における製品品質を保証する可視化ツールを採用しています。倉庫保管、輸送、デジタルツールを統合して提供する物流会社は、高いサービスレベルとトレーサビリティを必要とする食料品店やコンビニエンスチェーンからの契約獲得に有利な立場にあります。アセットライトの集約モデルや共有能力への投資も、地理的カバレッジの迅速な拡大を可能にし、インドネシア冷鎖物流市場における不安定な生鮮カテゴリーへの対応に不可欠です。

冷蔵倉庫ハブおよび港湾への政府投資が国家食料安全保障アーキテクチャを強化

国家物流アジェンダはシステムコストの低減と貿易フローの迅速化を優先しており、港湾での重点的なアップグレード、より深い内陸ネットワーク、および冷蔵貨物の標準化された運用慣行に反映されています。西ジャワの新たなゲートウェイ能力は段階的な拡張とともに稼働予定であり、混雑したターミナルからの負荷を再分配し、リーファーコンテナへの特化したサポートを提供します。戦略的漁港投資とプログラム予算編成も、大量の水産物を出荷する地域での冷蔵保管と取り扱い基準を可能にすることで収穫後損失の削減に寄与しています[2]「インドネシア冷鎖インフラサミット2025が国家冷鎖エコシステムの強化を推進」、インドネシア製造センター、imc.kemenperin.go.id。省庁横断的な調整と業界フォーラムが財政措置、基準、デジタル化を整合させており、民間オペレーターが冷蔵資産に長期資本を投入するための明確な道筋を生み出しています。これらの進展は生鮮品フローの摩擦を低減し、一貫したサービスレベルを支援することで、インドネシア冷鎖物流市場の基盤を強化しています。

養殖・水産物輸出量の増加が港湾から市場への冷鎖アップグレードを必要とする

水産物は依然として高量・高付加価値の輸出カテゴリーであり、船舶から港湾ゲートを経て国際回廊に至るまで途切れない温度管理が求められます。2025年には輸出収益が増加し、米国が最大の買い手であり続ける一方、より多くの加工ユニットへの承認が追加市場へのアクセスを拡大しました。GDST標準に準拠した国家トレーサビリティの採用が水産チェーン全体での相互運用可能なデータ交換を可能にし、主要仕向地でのコンプライアンスを強化し買い手の信頼を向上させています。沿岸州が養殖を拡大するにつれ、品質と賞味期限を保護する予冷、冷凍倉庫、リーファープラグ、および短縮された島間輸送への需要が高まっています。水産業の世界的地位と漁業生産の規模は、インドネシア冷鎖物流市場における能力計画と輸出志向のサービスモデルの構造的な基盤となっています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い電力コストと不安定な電力供給 | -0.9% | 東インドネシアおよび一部の島における断続的な電力網 | 短期(2年以内) |

| 群島全体にわたる断片化した冷鎖インフラ | -0.6% | 離島および複雑な複数島間ルート | 長期(4年以上) |

| 温度管理業務に対する訓練された労働力の不足 | -0.4% | 全国規模、農村部および新興冷蔵ゾーンでより深刻 | 中期(2〜4年) |

| 冷蔵フリートおよび倉庫への高い設備投資 | -0.5% | 全国規模、特に中小企業オペレーターおよび第2層参入者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い電力コストと不安定な電力供給が効率改善を制約

電力は冷蔵倉庫の運営費の大きな部分を占めており、供給の信頼性は地域によって異なるため、エネルギー効率の高い運営設計が複雑になっています。電力網の変動はバックアップ電源とメンテナンスの必要性を高め、消費量を削減する新型冷凍システムの回収期間も長引かせています。施設オペレーターは、効率改善のための改修を段階的に導入し、実現可能な場合は現地許可と経済性に依存しながら選択的にオンサイト発電を活用することで対応しています。業界団体は、運営モデルへのコスト圧力と、密度の低い市場におけるサービス価格への影響を強調しています。これらの要因は、電力網が弱い地域でのグリーンフィールド拡張とアップグレードの両方を遅らせ、インドネシア冷鎖物流市場のサービス品質と成長に重くのしかかっています。

群島全体にわたる断片化した冷鎖インフラがリードタイムを延長

国の複数島からなる地理的特性が引き渡しの複雑さと資産分布の不均一性をもたらし、主要回廊と二次回廊の間でサービスレベルが変動する原因となっています。一部の離島では冷蔵能力が限られており、リードタイムを延長する可能性のある長距離ルートや複数回の積み替えへの依存度が高まっています。冷蔵資産の標準化と拡大に向けた国家的取り組みは進展しているものの、民間オペレーターは遠隔ルートに機材を配置するためにより高いコストに直面しています。調整プログラムと港湾アップグレードが主要ノードでの摩擦を低減しているものの、断片化は遠隔地の起点を越えたエンドツーエンドの温度保証に依然として課題をもたらしています。これらの制約は慎重なネットワーク計画と地元オペレーターとのパートナーシップを必要とし、インドネシア冷鎖物流市場のスケールアップの複雑さを増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ハラール義務が運営モデルを再形成する中で付加価値サービスが牽引力を獲得

冷蔵保管は2025年のインドネシア冷鎖物流市場シェアの54.40%を占め、国家食料安全保障バッファーと輸出フローにおけるバルク能力の中核的役割を反映しています。保管オペレーターは、ハラール取り扱いのための分離慣行や輸出認証を支援する文書化を含む進化する基準に合わせてシステムと手順をアップグレードしています。港湾と内陸ノードが冷蔵能力を追加するにつれ、保管プロバイダーは小売業者、加工業者、医療施設にサービスを提供する複数温度ネットワークを運営する貨物フォワーダーや国内流通業者と緊密に統合しています。同時に、サービスの差別化は品質保証、トレーサビリティ、輸出グレードの水産物や規制対象医薬品をサポートする能力にますます依存しており、確立されたコンプライアンスプログラムを持つオペレーターに有利です。この能力の深さは既存事業者に契約獲得における優位性を与え、インドネシア冷鎖物流市場の標準主導型成長への方向性と一致しています。

付加価値サービスは、インドネシア冷鎖物流市場規模において2031年までに年平均成長率4.75%で最も速く成長するサービスタイプであり、荷送人から複雑さを軽減するラベリング、小分け、急速冷凍、バリデーションサービスへの需要に牽引されています。加工ラインでの分離とクリーンな文書化を求める規制および買い手の要件が、外部委託された認定ワークフローのシェアを高めています。このシフトにより、生産者と輸入業者はリソースを製品と市場開発に集中させることができ、冷鎖スペシャリストが輸出チェックポイントでのリスクを低減する監査済み手順の下で倉庫内プロセスを運営します。デジタル記録と相互運用可能なトレーサビリティシステムが、特に米国および欧州向けの水産物出荷においてクレーム管理と買い手保証をさらに支援します。より多くの荷送人がターンキー冷蔵ソリューションを好むにつれ、アセットライトのマーケットプレイスと統合型3PLがピーク時に対応する能力と輸送オプションを拡大しており、付加価値サービスのモメンタムを強化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

温度タイプ別:冷凍の優位性が水産業の強さを反映;アンビエントが医薬品安定性シフトで急増

-18〜0°Cの冷凍保管は2025年のインドネシア冷鎖物流市場の57.35%を占め、世界トップクラスの水産物生産国・輸出国としての国の地位と一致しています。エビやマグロを含む水産物カテゴリーが主要仕向地に大量に輸送されており、冷凍倉庫、リーファープラグ、迅速な船舶ターンアラウンドへの継続的な需要を支えています。沿岸地域が生産を拡大するにつれ、生産者は水揚げからコンテナゲートまでの冷蔵品質の維持に注力し、高付加価値市場へのアクセスを促進するトレーサビリティフレームワークに依存しています。冷凍加工食品も、一貫した品質と長い賞味期限を好む現代的な小売・フードサービスネットワークとともにフットプリントを拡大しています。これらのパターンは、インドネシア冷鎖物流市場における小売基準に合致した信頼性の高い温度管理機能と可視化ツールを備えたトレーラーおよびコンテナの調達を支援しています。

アンビエント冷鎖は2031年までに年平均成長率5.54%で最も速く成長する温度帯であり、医薬品セクターの管理室温安定性へのシフトと、信頼性の高い流通に依存する大規模公衆衛生プログラムに支えられています。医療流通のアップグレードは現在、国家優良流通基準の監督に合わせるための専用温度ゾーンとモニタリングを重視しています。小売・電子商取引ノードも、統合されたラストマイル業務のためにドライ、チルド、冷凍のSKUをより適切に調整できる複数温度施設を好んでいます。資産オペレーターがモジュール式レイアウトとWMS管理環境に投資するにつれ、温度コンプライアンスがスケールでより再現可能になり、廃棄ロスの削減と買い手の信頼強化に寄与しています。これらの進歩がインドネシア冷鎖物流市場内でより強靭な温度ミックスを形成しています。

用途別:魚介類が輸出モメンタムでリード;医薬品がバイオファーマの野望で急増

魚介類は2025年のインドネシア冷鎖物流市場規模において42.25%のシェアでリードし、輸出価値の上昇と持続的な国際需要に支えられています。米国は2025年も水産物輸出の最大仕向地であり続け、承認により追加の加工ユニットが準拠した冷鎖慣行で中国およびトルコにサービスを提供できるようになりました。GDST準拠の国家水産物トレーサビリティシステムが、生産前から流通までのサプライチェーン全体で相互運用性と買い手要件へのコンプライアンスを強化しています。沿岸州が養殖ハブへと拡大するにつれ、オペレーターはリードタイムを短縮し品質を保護するために収穫地近くの冷凍・チルド能力に投資しています。これらの取り組みは物流実行を輸出市場基準に合わせ、インドネシア冷鎖物流市場における一貫したスループットを支援しています。[3]「水産業国別プロファイル:インドネシア2025年」、東南アジア漁業開発センター、seafdec.org

医薬品・バイオロジクスは2031年までに年平均成長率6.21%の予測で最も速く成長する用途であり、国内医療投資と認定取り扱いへの高まる要件を反映しています。全国的なフットプリントを運営する流通業者は、広範な販売店ネットワークにサービスを提供しながら厳格な基準を満たすために規制当局との協力を強化しています。国際プロバイダーはアジア太平洋のライフサイエンス物流プラットフォームに資本を投入しており、ジャカルタは航空貨物と臨床試験サポートの地域ノードとして位置づけられています。公衆衛生のデジタル化の取り組みとプロバイダーネットワーク全体でのプラットフォーム相互運用性が、温度感応性製品の在庫可視性とラストマイルパフォーマンスを強化しています。これらのシフトがインドネシア冷鎖物流市場内で複数温度ゾーン施設とバリデーション済み輸送ソリューションへの予測可能な需要を生み出しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

ジャワは2025年のインドネシア冷鎖物流市場シェアの62.10%を占め、大ジャカルタの冷鎖企業クラスターと複数温度ネットワークを持つ大手流通業者・小売業者の存在に支えられています[4]「冷鎖が鍵:国家食料庁がイノベーションとコラボレーションを推進」、国家食料庁、badanpangan.go.id。港湾での能力増強と西ジャワの主要ターミナルの近日予定の拡張により、混雑した施設からの負荷が再分配され、リーファーコンテナのより高いフローへの特化したサポートが提供されると期待されています。この地域が医薬品流通と現代的な小売ネットワークの高密度な集積地であるため、サプライヤーと3PLはより広いフリートとより高度な倉庫業務を維持し、配送時間枠を満たしています。この注力が保管近代化と適格取り扱いへの持続的な投資を支援し、インドネシア冷鎖物流市場全体でジャワの主要回廊における準拠業務を好む新サービスを引き続き引き付けています。

スマトラは、メダンやパレンバンなどの都市での養殖拡大と小売成長を背景に急速にスケールアップしており、新たな冷蔵保管ノードとリーファー対応輸送への需要を牽引しています。地方受益者に冷蔵施設を配布する国家プログラムが収穫後損失の削減と価格安定化に寄与し、民間オペレーターがより多くのトラックとポータブルユニットを投入するよう促しています。全国フリートを持つ国内3PLがこれらの都市にサービスを拡大して現代的な貿易と食品加工業者をサポートし、移動可視性とコンプライアンスのための集中型コントロールタワーを活用しています。スループットが上昇するにつれ、漁場と加工サイト近くの冷蔵能力が長距離の島間輸送への依存を低減し、インドネシア冷鎖物流市場全体で厳格な冷蔵品質を要求する国際市場への輸出タイミングを支援しています。

スラウェシは2031年までに年平均成長率4.33%で最も速い地域成長を記録すると予測されており、漁港開発、マグロおよびカツオの輸出、そして東部のロジスティクスゲートウェイとしてのマカッサルの役割拡大に支えられています。マルクやパプアを含む東部地域は依然としてインフラギャップと電力信頼性の問題に直面しており、運営コストを高め、より高効率な冷凍システムの採用を遅らせています。冷蔵保管資産と改善された港湾取り扱い基準への政府支援が損失削減と輸出準備の向上を目指す一方、基準とトレーサビリティ要件がより多くのオペレーターをインドネシア冷鎖物流市場全体で準拠した慣行に合わせるよう促しています。

競争環境

インドネシア冷鎖物流市場は依然として高度に断片化しており、上位5社が2025年の市場において比較的小さなシェアを合計で占める一方、多数の地域・地元オペレーターが州全体および特化した製品カテゴリーにわたる流通を担っています。競争は主にサービスカバレッジ、価格設定、および水産物、食肉、医薬品などの生鮮品の温度管理保管と輸送を管理する能力に基づいています。多国籍物流プロバイダーが輸出志向および医薬品物流セグメントに参加している一方、国内冷鎖活動の相当部分は地域化されたサプライチェーンにサービスを提供する小規模オペレーターによって引き続き管理されています。その結果、インドネシア冷鎖物流市場は多様なサービスプロバイダーと地域によって異なるインフラ能力を特徴としています。

戦略的な動きはネットワーク拡張とテクノロジー対応のオーケストレーションを重視しています。DHLグループは2030年までにアジア太平洋向けに統合医療ソリューションへ5億ユーロ(5億4,000万米ドル)の投資を発表しており、ライフサイエンス物流の地域ハブとしてのジャカルタの地位を補完しています。同社はまた、医薬品・冷鎖能力のアップグレードのために2030年までに20億ユーロ(22億米ドル)のグローバル資本を投入することを約束しており、ネットワーク全体でのスケールでのコンプライアンスを強化しています。国内プラットフォームはアセットライトの冷蔵集約を拡大しており、食料品・生鮮カテゴリーでのカバレッジ加速と高まるサービスレベル期待への対応のためにサードパーティ能力とフリートソリューションへの投資を行っています。

地域物流グループがインドネシアの成長回廊への参入を模索する中、国境を越えた協力が増加しています。タイ上場の大手物流会社の1社が、インドネシアを含む高成長ASEAN諸国全体での冷蔵保管投資拡大のロードマップを開示しており、パートナーシップへの継続的な国境を越えた関心を示しています。国内プロバイダーは、現代的な小売・フードサービスにサービスを提供する大規模なリーファートラックフリートと複数温度倉庫全体での文書化された手順とテクノロジー展開を通じて業務のプロフェッショナル化を続けています。インドネシア冷鎖物流市場が成熟するにつれ、差別化は統合されたネットワーク制御、検証可能なコンプライアンス、およびエネルギー管理における信頼できる持続可能性への取り組みを優先するオペレーターに有利となり、これらはオプション機能ではなく買い手の期待となっています。

インドネシア冷鎖物流産業リーダー

Kiat Ananda Group

Enseval Putera Megatrading Tbk

MGM Bosco Logistics

Samudera Logistics

Pluit Cold Storage

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:海洋水産省がインドネシア水産物のトルコおよび中国への市場アクセスを拡大し、HACCPおよび冷鎖基準に準拠した57の水産加工ユニットの承認番号を取得しました。

- 2025年11月:インドネシアが国家水産物トレーサビリティシステムがGDST標準と完全に互換性があることを確認し、国際取引パートナーとの相互運用可能なデータ交換を可能にしました。

- 2025年8月:工業省が冷鎖開発と地域コンテンツ優先事項のための財政的インセンティブと非財政的政策を調和させるためのインドネシア冷鎖インフラサミットを主催しました。

- 2025年4月:DHLグループが2030年までにアジア太平洋の医療物流投資として5億ユーロ(5億4,000万米ドル)を発表し、地域フローにおけるジャカルタの役割を強化しました。

インドネシア冷鎖物流市場レポートの調査範囲

冷鎖とは、特定の温度または許容温度範囲で維持する必要がある貨物の保管、輸送、および保全を専門とするサプライチェーンです。大量の食品を長距離にわたって安全に輸送するための温度管理物流への需要の高まりにより発展してきました。

インドネシア冷鎖物流市場レポートは、サービスタイプ別(冷蔵保管、冷蔵輸送、付加価値サービス)、温度タイプ別(チルド0〜5°C、冷凍-18〜0°C、その他)、用途別(果物・野菜、食肉・家禽、その他)、地域別(ジャワ、スマトラ、カリマンタン、スラウェシ、バリ・ヌサトゥンガラ、その他)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| 冷蔵保管 | 公共倉庫 |

| 民間倉庫 | |

| 冷蔵輸送 | 道路 |

| 鉄道 | |

| 海上 | |

| 航空 | |

| 付加価値サービス |

| チルド(0〜5°C) |

| 冷凍(-18〜0°C) |

| アンビエント |

| 超低温・ディープフローズン(-20°C未満) |

| 果物・野菜 |

| 食肉・家禽 |

| 魚介類 |

| 乳製品・冷凍デザート |

| ベーカリー・菓子類 |

| 調理済み食品 |

| 医薬品・バイオロジクス |

| ワクチン・臨床試験材料 |

| 化学品・特殊材料 |

| その他の生鮮品 |

| ジャワ(ジャカルタおよびBOD) |

| スマトラ |

| カリマンタン |

| スラウェシ |

| バリ・ヌサトゥンガラ |

| その他 |

| サービスタイプ別 | 冷蔵保管 | 公共倉庫 |

| 民間倉庫 | ||

| 冷蔵輸送 | 道路 | |

| 鉄道 | ||

| 海上 | ||

| 航空 | ||

| 付加価値サービス | ||

| 温度タイプ別 | チルド(0〜5°C) | |

| 冷凍(-18〜0°C) | ||

| アンビエント | ||

| 超低温・ディープフローズン(-20°C未満) | ||

| 用途別 | 果物・野菜 | |

| 食肉・家禽 | ||

| 魚介類 | ||

| 乳製品・冷凍デザート | ||

| ベーカリー・菓子類 | ||

| 調理済み食品 | ||

| 医薬品・バイオロジクス | ||

| ワクチン・臨床試験材料 | ||

| 化学品・特殊材料 | ||

| その他の生鮮品 | ||

| 地域別(インドネシア) | ジャワ(ジャカルタおよびBOD) | |

| スマトラ | ||

| カリマンタン | ||

| スラウェシ | ||

| バリ・ヌサトゥンガラ | ||

| その他 | ||

レポートで回答される主要な質問

インドネシア冷鎖物流市場の現在の規模と成長見通しは?

インドネシア冷鎖物流市場は2025年に71億9,000万米ドルであり、年平均成長率4.23%で2031年までに92億4,000万米ドルに達すると予測されています。

インドネシアでリードし最も速く成長しているサービスおよび温度セグメントはどれですか?

冷蔵保管が54.40%のシェアでリードし、付加価値サービスが年平均成長率4.75%で最も速く成長しています;冷凍が57.35%のシェアで優位を占め、アンビエントが年平均成長率5.54%で最も速く成長しています。

インドネシアで最も多くの冷鎖量と価値を牽引する用途はどれですか?

魚介類が輸出需要に支えられて42.25%のシェアを占め、医薬品・バイオロジクスが2031年までに年平均成長率6.21%で最も速い拡大を示しています。

インドネシアで冷鎖活動の最大のハブとなっている地域はどこですか?

ジャワが集中した流通ネットワークと小売活動に支えられて62.10%のシェアを占め、スラウェシが2031年までに年平均成長率4.33%で最も速い成長を記録すると予想されています。

政府政策は冷鎖インフラ拡大にどのような影響を与えていますか?

国家的取り組みが冷蔵ノードと港湾のための財政的インセンティブと基準を整合させ、冷蔵資産の地域展開が食品価格を安定させ損失を削減しています。

インドネシアの医薬品冷鎖サービスを形成している動向は何ですか?

認定ハブとデジタル化された公衆衛生物流が拡大しており、国際プロバイダーがジャカルタを中心としたアジア太平洋の医療プラットフォームに投資しています。

最終更新日: