アジア太平洋地域の鉄道貨物輸送市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

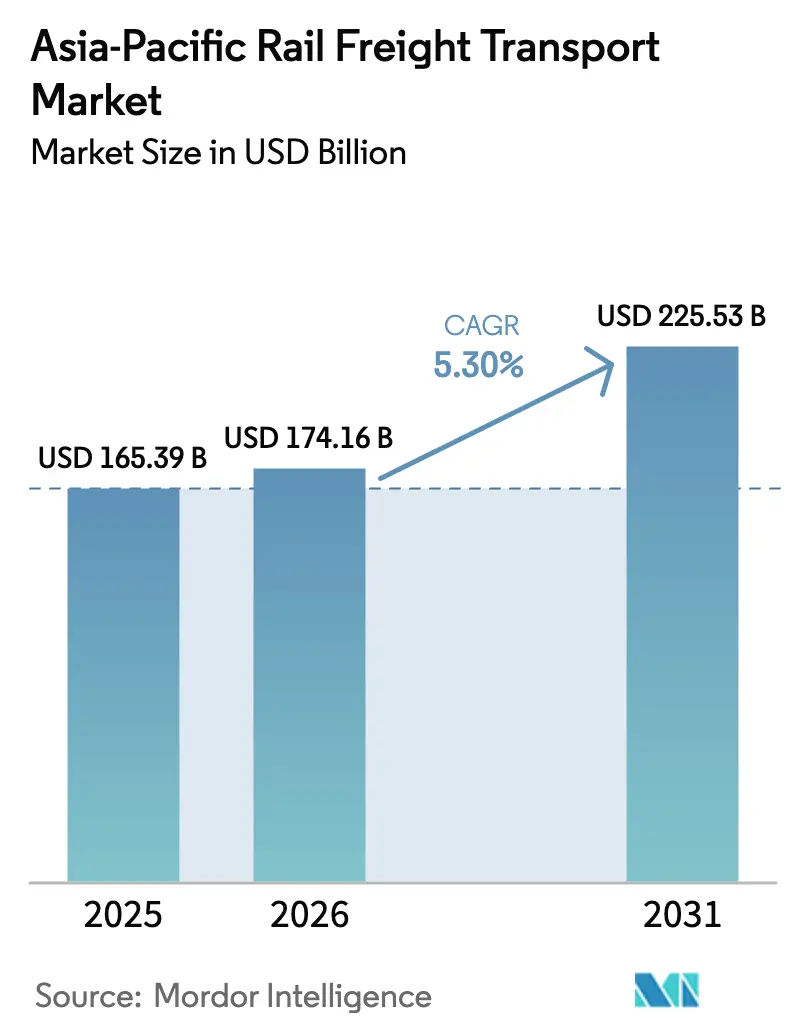

| 基準年の市場規模 (2025) | 165.39 十億米ドル |

| 市場規模 (2026) | 174.16 十億米ドル |

| 市場規模 (2031) | 225.53 十億米ドル |

| 成長率 (2026 - 2031) | 5.30% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の鉄道貨物輸送市場分析

アジア太平洋地域の鉄道貨物輸送市場規模は、2025年の1,653億9,000万USDから2026年の1,741億6,000万USDへと成長し、2026年~2031年にかけて5.30%のCAGRで2031年には2,255億3,000万USDに達する予測です。

政府主導による新規回廊および橋梁の建設が継続的に進められており、鉄道は地域の信頼性の高い低排出骨幹インフラとしての役割を強化しています。国境をまたぐ越境eコマースの激化により、荷主は混雑した港湾から端末間追跡機能を備えた定期ブロックトレインへと時間敏感な貨物をシフトさせています。中国とオーストラリアの重量級鉱物路線は、インドの大規模なネットワーク近代化とともに、主要トン数の流れを安定的に維持し、自律運行への新規投資を正当化しています。国有大手事業者と機動力のある民間事業者は、海上運賃の変動を回避するために機関車の車両群と端末の高度化を進めています。混合軌間や国境手続きの遅延といった技術的課題は依然としてスループットを制限していますが、一方で機器の標準化や税関業務のデジタル化によってサービス差別化を図る余地を提供しています。

主要レポートポイント

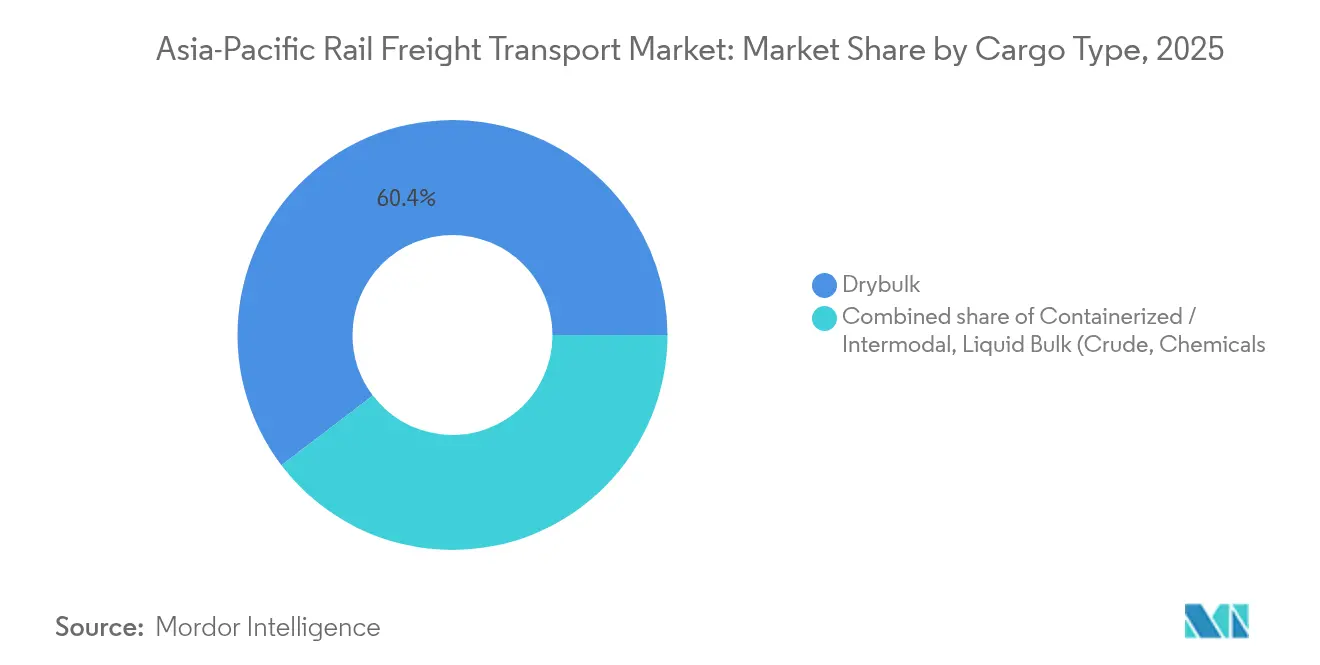

- 貨物タイプ別では、乾燥バルクが2025年に市場シェアの60.35%を占め、コンテナ化/インターモーダル貨物は2031年にかけて7.45%のCAGRで最も速く成長すると予測されています。

- サービスタイプ別では、輸送サービスが2025年に87.20%のシェアで優位を占め、輸送関連サービスは2031年にかけて6.08%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、鉱業・鉱物が2025年に35.55%のシェアを占め、小売業・FMCG(日用消費財)は2026年~2031年にかけて8.45%のCAGRで最も急速な成長を遂げる見通しです。

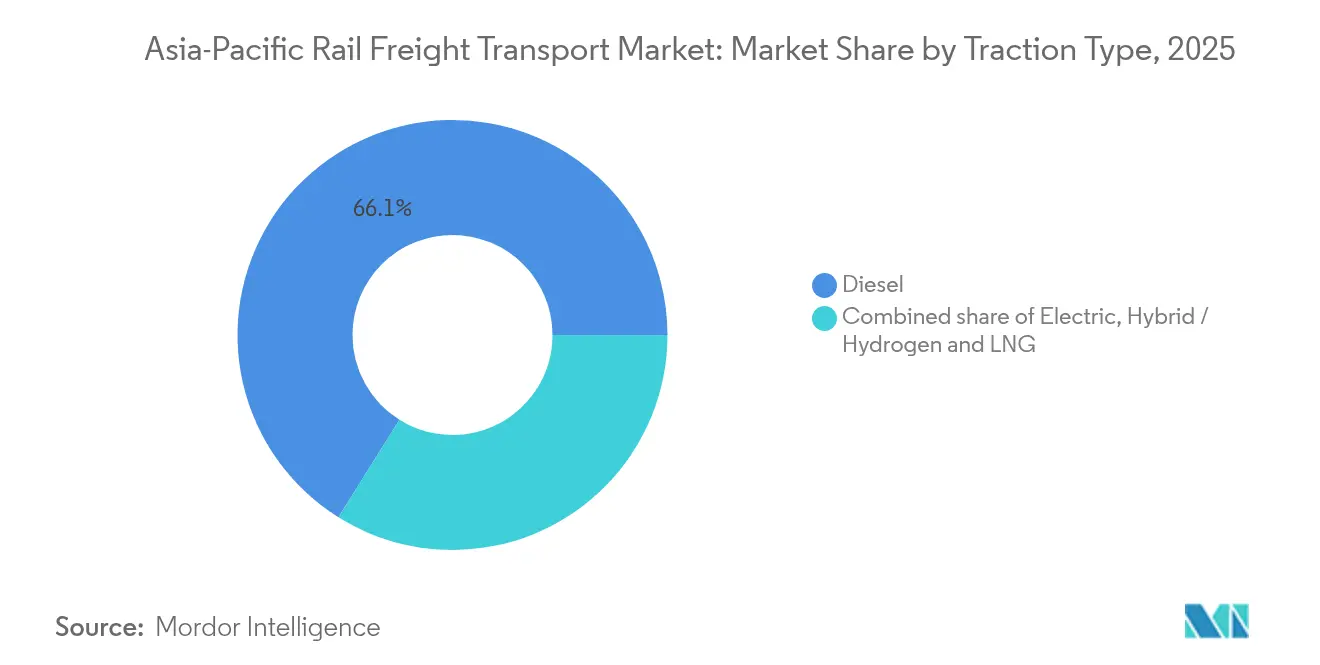

- 牽引タイプ別では、ディーゼル機関が2025年に市場シェアの66.10%を占め、ハイブリッド/水素およびLNG牽引は2031年にかけて11.35%のCAGRという力強い成長が見込まれています。

- 目的地別では、国内輸送が2025年に市場シェアの74.10%を占め、国際/越境鉄道貨物輸送は同期間に5.96%のCAGRで増加すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の鉄道貨物輸送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 市場CAGRへの(概算)%影響予測 | 地理的関連性 | 期間 |

|---|---|---|---|

| アジア域内商品貿易の拡大による域際鉄道回廊の推進 | +1.2% | 中国、東南アジア、中央アジア | 中期(3~4年) |

| 越境eコマースの急増による大容量インターモーダル鉄道サービスの推進 | +0.9% | 中国、東南アジア、インド | 短期(2年以内) |

| 多国間インフラ資金供与(ADB、AIIB、ASEAN連結性)によるアジア横断鉄道の高度化 | +0.7% | ASEAN、中央アジア、南アジア | 長期(5年以上) |

| 地域全体の脱炭素化目標による貨物の低排出鉄道へのシフト | +0.6% | オーストラリア、日本、韓国、中国 | 長期(5年以上) |

| バルク商品輸出の拡大による重量輸送鉄道投資の維持 | +1.0% | オーストラリア、モンゴル、ロシア、中国 | 中期(3~4年) |

| 3PL/4PLのコスト最適化プログラムによる鉄道へのモーダルシフトの加速 | +0.5% | 中国、インド、オーストラリア、日本 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジア域内商品貿易の拡大による域際鉄道回廊の推進

アジア域内の商品貿易は拡大を続けており、荷主は混雑した海上航路に依存せず予測可能なリードタイムを確保するために鉄道を選択するケースが増えています。昆明-シンガポール軸の新規承認は、鉄道回廊が漸増するフローの相当部分を担えるという信頼を示しています。中国の内陸省はASEAN近隣諸国向けに定期ブロックトレインを運行し、沿岸玄関口への依存を分散させ、陸上ルートの潜在需要を実証しています。これらのサービスでの安定した定時運行は、大規模な設備投資なしに国境手続きの小幅な改善が追加頻度を解放できることを示し、直通列車運行の魅力をさらに高めています。

越境eコマースの急増による大容量インターモーダル鉄道サービスの推進

アジア太平洋地域は世界のB2C(企業対消費者)eコマースの最大シェアを占めており、販売者は航空貨物コストの上昇と海上輸送の予約窓口の長期化という課題に直面しています。鉄道は中間価格・中間速度の代替手段として台頭しており、ハノイ-ヨーロッパ間路線のようなサービスはドアツードアの所要時間を約18日短縮しながら温室効果ガス排出量を半減させます。国際コンテナ量の増加は、企業がこれらの路線を純粋な代替手段ではなくスケーラブルなソリューションとして位置づけていることを裏付けています。これにより生じる安定した需要は、ターミナル事業者が自動クレーンとデポスペースの拡張に投資する動機となり、鉄道の競争力をさらに高めています。

多国間インフラ資金供与によるアジア横断鉄道の高度化

アジアインフラ投資銀行は、2030年までに回廊整備に約380億USDの高度化投資が必要と試算しています[1]アジアインフラ投資銀行、「成長ベルト – アジアインフラファイナンス2019」、aiib.org。譲許的融資とブレンドファイナンスのパッケージは、アジア横断鉄道ネットワークの優先区間において土木工事の着工をすでに加速させています。政府間協定のデジタル付属書は現在、電子データ交換を推進しており、実施された地域では税関通関時間が短縮されています。直接的な成果として、軌道の漸増するキロ数と近代化された国境通過施設が過去数十年には見られないペースで整備されており、アジア太平洋地域の鉄道貨物輸送市場の長期的な魅力を強化しています。

地域全体の脱炭素化目標による貨物の低排出鉄道へのシフト

鉄道は道路貨物輸送に比べてトンキロメートルあたりの炭素排出量が大幅に少なく、各国政府は気候ロードマップにこの要素を組み込んでいます。オーストラリアの再生可能エネルギー機関から一部資金提供を受けたAurizonのバッテリー電気テンダープロジェクトは、代替牽引技術がパイロット段階を超えつつあることを示しています。日本と韓国の同様の取り組みは、測定可能な排出削減に対する補助金を結びつけており、ハイブリッドおよび水素機関車の迅速な展開を促進しています。初期の事業者フィードバックによれば、エネルギー効率の高い牽引方式は燃料コストを削減するだけでなく、資産回転率も改善し、運用上および環境上の恩恵が相互に強化し合うサイクルを生み出しています。

制約要因の影響分析*

| 制約要因 | 市場CAGRへの(概算)%影響予測 | 地理的関連性 | 期間 |

|---|---|---|---|

| ASEAN諸国間の軌間不一致 | -0.8% | ASEANと中国の接続 | 中期(3~4年) |

| 国境ターミナルのボトルネックと滞留時間の問題(例:ホルゴス、ラオス-タイ間) | -0.7% | タイ-ラオス、中国-カザフスタン、インドネシア | 短期(2年以内) |

| 2023年以降の海上運賃の競争力 | -0.5% | 中国、東南アジア、オーストラリア | 短期(2年以内) |

| 生鮮品向け冷蔵貨車の限られた可用性 | -0.3% | 中国、東南アジア、インド | 中期(3~4年) |

| 情報源: Mordor Intelligence | |||

ASEAN諸国間の軌間不一致

東南アジア大陸部の多くはメートル軌間の線路を使用しているのに対し、中国とインドの一部は広軌の規格を採用しています。このゲージの不一致により国境での積み替えが余儀なくされ、取扱コストと輸送時間が増大します。ScienceDirectに掲載された研究は、技術的な標準化への取り組みを複雑にする文化的・規制的要因を指摘しています(sciencedirect.com)。可変台車技術は旅客列車に対していくらかの緩和をもたらしますが、貨物への応用は経済的に依然として限界的です。拡張可能なソリューションが登場するまで、事業者はすでにシームレスな規格を提供している回廊に高付加価値で時間敏感な貨物を集中させ続けるでしょう。

国境ターミナルのボトルネックと滞留時間の問題

一部のASEANターミナルにおけるコンテナの滞留時間は4日を超えており、地域のベンチマークを大幅に上回っているため、ファーストマイルの陸送を含めると鉄道のコスト優位性が損なわれています。国際連合の安全な越境輸送モデルは、RFIDと地理空間追跡、および共有データベースを組み合わせて検査サイクルを短縮しています。早期導入者はよりスムーズな貨車のローテーションを報告しており、希少な車両を追加出発便に充てることが可能になっています。これらの運用上の成果は荷主の信頼を高め、かつては断続的な輸送しかなかった路線での高い輸送量のコミットメントを促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

貨物タイプ:乾燥バルクが優位を占める一方でコンテナが急増

乾燥バルクは2025年のアジア太平洋地域の鉄道貨物輸送市場において最大シェアとなる約60.35%を占めており、オーストラリア、中国、モンゴルからの鉄鉱石、石炭、穀物の流れによって支えられています。西オーストラリアの専用重量輸送路線では総重量3万トンを超える列車が運行されており、高密度商品に対する鉄道のコスト効率の高さを示しています。観測された輸送パターンは、モンゴルから中国北部への陸路石炭輸送が回復力を維持しており、事業者が海上燃料費の変動から保護されていることを示しています。これらの路線における列車制御システムの継続的な自動化により、大規模な設備拡張なしに漸増的な輸送能力の解放が期待されます。

コンテナ化およびインターモーダル貨物は最も成長が速い貨物セグメントであり、2031年にかけて7.45%のCAGRが予測されています。中国-ベトナム間路線では2024年のコンテナ輸送量が前年比1,153%増を記録し、スケジュールが安定すれば潜在需要が解放されることを実証しています。内陸ターミナルはクレーンの増強とゲートプロセスのデジタル化を進めており、継続的なコンテナスループットへの信頼を示しています。越境eコマースの拡大が物流プロバイダーに準毎日の出発便の提供を促しており、その頻度改善が荷主の鉄道への忠誠心を強化しています。

注記: 各個別セグメントのシェアはレポート購入後に入手可能

サービスタイプ:輸送が主導し関連サービスが勢いを増す

輸送サービスは2025年のアジア太平洋地域の鉄道貨物輸送市場規模の約87.20%を占めており、広大な距離にわたって貨物を輸送するという鉄道の中核的役割を反映しています。中国だけで2023年に390億トンを超える貨物を鉄道で輸送しており、幹線回廊がすでに設計容量に近い状態で稼働していることを示しています。事業者は時速250kmが可能な高速貨物編成のテストを行っており、旅客と貨物の運行における技術的な収斂を示しています。ネットワーク管理者は混雑したダイヤから追加スロットを確保するためにAI支援のディスパッチをますます採用しています。

保守・入換・保管などの関連サービスは6.08%のCAGRで成長し、輸送量そのものを上回ると予測されています。CRRCの2023年業績はサービスインテグレーションからの収益シェアの上昇を報告しており、バンドル保守契約に対する顧客の受容が広がっていることを示しています。予知分析は今や重量輸送車両群の標準となっており、計画外の停止を削減し機関車の稼働率を高めています。この信頼性が回線容量利用率の向上に寄与し、関連サービスをコストセンターではなく戦略的差別化要因としています。

エンドユーザー産業:鉱業が主導し小売業が加速

鉱業・鉱物セグメントは数十年にわたる引取契約と専用インフラに支えられ、アジア太平洋地域の鉄道貨物輸送市場規模の約35.55%を占めています。ピルバラのような重量輸送回廊は、バルク製品に対する鉄道のトンキロメートルあたりの比類ないコスト競争力を体現しています。継続的な軸重のアップグレードと自律列車の試験運行は、商品価格が軟調なサイクルにおいても運営マージンを改善しています。荷主は港湾スロットの予約を遵守するうえで鉄道のスケジュール完全性を不可欠と見なしており、鉱物物流における鉄道の優位性を固定化しています。

小売業および日用消費財(FMCG)は2031年にかけて8.45%のCAGRを達成し、エンドユーザーカテゴリー中最高となる見通しです。パンデミックによるデジタル採用の加速が迅速な配送への消費者期待を定着させ、マーケットプレイス販売者が鉄道とラストマイルトラックを組み合わせるよう促しています。中国における急行貨物編成の試験運行は、1,200kmの路線でドアツードア20時間以内が実現可能であることを示しています。サービス信頼性の向上により、小売業者は内陸ハブに在庫を前倒しで配置するようになっており、これが温度管理貨車と専用包装への需要を間接的に押し上げています。

牽引タイプ:ディーゼルが優位を占める一方で水素が台頭

ディーゼル牽引は2025年のアジア太平洋地域の鉄道貨物輸送市場シェアの約66.10%を占めており、インドと東南アジア全域にわたる広大な非電化ネットワークを反映しています。事業者は燃料消費と粒子状物質排出を抑制するためにTier-4適合エンジンで旧来の車両群の改修を継続しており、進化する基準を満たしながら資産寿命を延ばしています。低密度支線では電化コストが依然として高く、新規調達は引き続きディーゼルが主流です。

ハイブリッド・水素・LNG機関車は約11.35%のCAGRで成長し、牽引タイプカテゴリー中最速が見込まれています。中国北部の水素ハイブリッドユニットは627kmの路線で石炭を牽引しており、商業規模でのゼロカーボン重量輸送の妥当性を検証しています。水素駆動バルク列車に関するオーストラリアの実現可能性調査は、代替燃料が長距離および過酷な気候条件に対応できることを示唆しています。補助金プログラムが初期の資本コスト優位を吸収するにつれ、より多くの事業者がデュアルフュエルまたは完全電動ユニットを発注することが予想され、ディーゼルの優位性は縮小していくでしょう。

注記: 各個別セグメントのシェアはレポート購入後に入手可能

目的地:国内輸送が優勢を保つ一方で越境輸送が拡大

国内サービスはアジア太平洋地域の鉄道貨物輸送市場シェアの約74.10%を占めており、その地理的条件から内陸物流チェーンが不可欠な中国、インド、オーストラリアがその基盤となっています。高密度の石炭・鉱石フローが安定した需要を維持し、事業者が固定路線コストを効率的に償却できるようにしています。安定した列車ダイヤが主要回廊沿いに集積する産業のジャストインタイム生産スケジュールを支援し、国内鉄道への依存を強化しています。

越境鉄道貨物輸送は、インフラ整備が断片化したネットワークをつなぎ合わせるにつれて2031年にかけて5.96%のCAGRを記録する見通しです。中国-ラオス間路線は現在、1日18本の越境列車を運行しており、シームレスな運行が大規模な潜在需要を解放できることを実証しています。ノーンカーイと中国ネットワークを接続するタイの102億USDのアップグレードにより、昆明までの輸送時間がさらに短縮されます。荷主は一貫した税関通関の時間枠が道路から鉄道へのモーダルシフトを促進していると報告しており、特に温度敏感品においてその傾向が顕著です。

地理分析

中国はアジア太平洋地域の鉄道貨物輸送産業の中核を担っており、4万8,000kmの高速鉄道を含む16万2,000km超の線路を運営しています。2025年だけで2,600kmの新線計画があり、2030年までに路線距離を18万kmに引き上げる計画です。内陸省は沿岸港湾や陸路国境へのアクセスが改善され、沿岸クラスターを超えた経済機会が拡大しています。中国はまた、牽引出力1万400kWの重量電気機関車を発表するなど、スマート機関車の開発でも先頭に立っています。これらの技術的飛躍は、同国が地域のパフォーマンス基準を設定し続けることを示唆しています。

インドは専用貨物回廊の完成に近づき、大規模な電化が加速する中で、第2の主要成長エンジンとなっています。民間貨車メーカーは、長期保守契約による収益保証に後押しされ、月産1,000両に生産を拡大しています。農業サプライチェーンへの鉄道活用に対する政府の注力は、貨物種の多様化を示しており、支線の稼働率向上につながる可能性があります。信号設備と軸重の向上は平均速度の向上を示唆しており、中距離輸送における道路輸送への依存度低下につながる可能性があります。

東南アジアでは、タイ、ベトナム、マレーシアと中国を結ぶ建設ラッシュが進んでいます。2025年に承認された357kmのノーンカーイ延伸は、昆明への連続した鉄道ルートの礎となり、生鮮品輸出のドアツードア所要時間を短縮します。ベトナムはハイフォンとクアンニンからラオカイとランソンへの高速接続を計画しており、鉄道を経済分散のエンジンと位置づけています。中国-ベトナム回廊でのコンテナ交換量の増加は、インフラのギャップが解消されればモーダルシフトの潜在力が高いことを示しています。

競争環境

市場構造は中国とインドの国有大手事業者からオーストラリアと日本の民間事業者まで幅広くなっています。国有企業が優位を占める地域では、入札プロセスがデジタルプラットフォームの統合を重視するようになっており、機器サプライヤーにハードウェアと分析機能のバンドル提供を求めています。CRRCの収益構成はサービスインテグレーションのシェアが高まっており、ターンキー契約に対する顧客の需要を示しています。民間市場においては、事業者がエンドツーエンドの管理を確保するためにラストマイルプロバイダーの買収を進めており、Pacific Coast Rail Corporationの売却は最近のインターモーダルリーチの戦略的価値を示す事例です。

技術が競争差別化要因です。エネルギー効率の高い牽引オプションや予知保全プラットフォームを提供できる企業は、越境回廊の入札においてより強い交渉力を享受しています。Aurizonのバッテリー電気テンダーパイロットは、持続可能性を重視する荷主に対してファーストムーバーの物語を提供し、プレミアム価格設定の可能性をもたらしています。水素またはバッテリー機関車へのOEMによるR&D投資は、サプライチェーンを輸出機会に向けて位置づけており、CRRCがチリに水素ユニットを納入した事例がその好例です。

冷蔵鉄道物流とデジタルブローカレッジプラットフォームには未開拓の潜在市場が残っています。温度管理コンテナやリアルタイム輸送能力予約に特化したスタートアップ企業はこの新興需要を取り込むことができます。タイ-マレーシア-シンガポールの貨物チェーンに関する学術研究が課題として指摘する国境をまたいだ書類の調和を図るデータクリーニングサービスにも並行した機会が存在します。

アジア太平洋地域の鉄道貨物輸送産業リーダー

China State Railway Group Co. Ltd.

Aurizon Holdings Ltd.

Japan Freight Railway Co.

Indian Railways

Pacific National Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:State Railway of Thailand Logisticsは、ナコーンラーチャシーマーとノーンカーイを結ぶ357kmの路線に対する102億USDの内閣承認により恩恵を受け、中国の昆明ハブへの回廊が強化されました。

- 2025年1月:China State Railway Group Co. Ltd.は、2027年完成予定の19.5kmの越境路線の承認を経てモンゴルとのパートナーシップを締結し、国際的な事業展開を拡大しました。

- 2024年10月:Genesee & Wyoming AustraliaはFortescue ZeroおよびDownerと共同で、重量鉱山採掘作業向けのバッテリー電気機関車技術の開発に取り組みました。

- 2024年2月:Aurizon Holdings Ltd.はOne Rail Australiaの買収を完了し、2,200kmのタルクーラ-ダーウィン回廊を加え、3,700kmのネットワーク全体での1日の列車出発本数を増加させました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、アジア太平洋地域の鉄道貨物輸送市場を、バルク貨物、コンテナ貨物、液体貨物、プロジェクト・ロットなどの貨物が、同地域内および同地域を横断する標準軌および広軌の鉄道によって輸送される際に生み出される価値と定義している。対象となるのは、米ドル建ての商業運賃請求書を発行する国内輸送と定期的な国境を越えたサービスである。

適用除外:観光周遊列車や地下鉄、軽便鉄道は本評価の対象外である。

セグメンテーションの概要

- 貨物タイプ別

- コンテナ化/インターモーダル

- 乾燥バルク(石炭、鉱石、穀物)

- 液体バルク(原油、化学品)

- 在来型バルク・プロジェクト貨物

- サービスタイプ別

- 輸送

- 輸送関連サービス(鉄道車両・線路の保守、入換、保管)

- エンドユーザー産業別

- 鉱業・鉱物

- 石油・ガス・化学

- 農業・食品

- 製造・自動車

- 小売業・FMCG(日用消費財)

- 建設材料・その他

- 牽引タイプ別

- ディーゼル

- 電気

- ハイブリッド/水素およびLNG

- 目的地別

- 国内

- 国際/越境

- 国別

- 中国

- インド

- オーストラリア

- 日本

- インドネシア

- タイ

- その他アジア太平洋地域

詳細な調査方法とデータの検証

一次調査

当社のアナリストは、東アジア、南アジア、東南アジアの鉄道管理者、鉄道車両リース業者、バルク荷主、港湾当局、3PLに話を聞いている。インタビューでは、輸送構成のシフト、平均積載キロ数、季節的なコモディティ・パルス、新しい貨物専用通路で達成可能なスループットなどを明らかにし、二次データのフィルタリングや仮定の微調整に役立てている。

デスクリサーチ

まず、UNCTAD の港から鉄道への分岐、UIC の鉄道統計、中国、インド、日本、オーストラリ アの国別輸送年鑑、商品の流れを明らかにする税関の輸出記録など、鉄道活動を定量化する公開データセットから始める。当社の机上調査は、財務報告書、運行会社の料金表、貨車の発注や通路の容量増設を開示する信頼できるプレスリリースによって補完される。事業者の収入についてはD&B Hoovers、プロジェクト・ニュースについてはDow Jones Factivaなど、有料のデータベースを選択し、不足している財務や時刻表の詳細を提供する。このリストは例示であり、もっと多くの情報源がデータ収集とセンスチェックの手引きとなった。

マーケット・サイジングと予測

我々は、トンキロ生産量と平均運賃収量に基づくトップダウン・アプローチを適用し、その結果を厳選したボトムアップ・サプライヤーのロールアップとクロスチェックする。主なインプットには、鉄道トンキロ、平均輸送距離、ディーゼル価格対電気料金、鉄鉱石および穀物生産指数、港湾複合一貫輸送シェア、電子商取引小包量が含まれる。予測は、マクロ指標とプライマリーコールで確認されたコリドーの試運転スケジュールをブレンドした多変量回帰とシナリオ分析に依存している。事業者の報告におけるギャップ領域は、類似の軸重を持つ近隣のコリドーからの慎重な補間によって埋められている。

データ検証と更新サイクル

サインオフの前に、モデル出力は過去の比率との差異チェックを通過し、異常があればデータ所有者に再連絡する。報告書は1年ごとに更新され、大幅な関税改定や政策転換が発生した場合は暫定的に更新される。

アジア太平洋鉄道貨物輸送のベースラインが揺るがない理由

各社が異なる貨物バスケット、価格ベース、リフレッシュの頻度を選択するため、公表されている見積もりにはばらつきがある。Mordor Intelligenceのアナリストは、実際の鉄道トンキロと監査済みの運賃に値を固定し、検証済みのサーチャージのみを上乗せしている。

主なギャップドライバーには、ライバル会社が旅客収入をバンドルしていること、為替を正規化せずに名目現地通貨を使用していること、すべての新規コリドーを初日からフル稼働で予測していることなどがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1,654億米ドル(2025年) | モルドール・インテリジェンス | - |

| 3,000億米ドル(2024年) | 地域コンサルタントA | 旅客鉄道およびパイプライン間輸送を含む。 |

| 90億米ドル(2024年) | 業界誌B | バルク商品のみをカウントし、コンテナ収入とサービス収入を除く。 |

この比較は、明確に定義されたスコープを選択し、楽観的な取り込みと現場のキャパシティ・データのバランスをとり、毎年数値を更新することによって、モルドールが、意思決定者が透明な変数と再現可能なステップに遡ることができる信頼できるベースラインを提供することを示している。

レポートで回答される主要な質問

アジア太平洋地域の鉄道貨物輸送市場における2026年の市場規模は?

市場規模は2026年に1,741億6,000万USDです。

アジア太平洋地域の鉄道貨物輸送市場は2031年までにどの規模に達すると予測されますか?

2031年までに2,255億3,000万USDに達すると予測されています。

アジア太平洋地域の鉄道貨物輸送市場は2026年~2031年においてどのようなCAGRを記録しますか?

予測CAGRは5.30%です。

アジア太平洋地域の鉄道貨物輸送市場で最大のシェアを持つ貨物タイプはどれですか?

石炭や鉄鉱石を含む乾燥バルクが最大シェアを維持しています。

eコマース輸送における鉄道貨物の人気が高まっている理由は何ですか?

鉄道は海上輸送に比べてリードタイムを短縮しながら、航空貨物の高コストを伴わない低排出の中間速度・コスト効率の高い輸送手段を提供しています。

アジア太平洋地域の鉄道貨物輸送産業において最も影響力のある技術トレンドは何ですか?

バッテリー電気および水素機関車などの代替牽引技術の採用が車両群戦略を再形成し、脱炭素化目標の達成を支援しています。

最終更新日: