インジウムリン系ウェーハ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

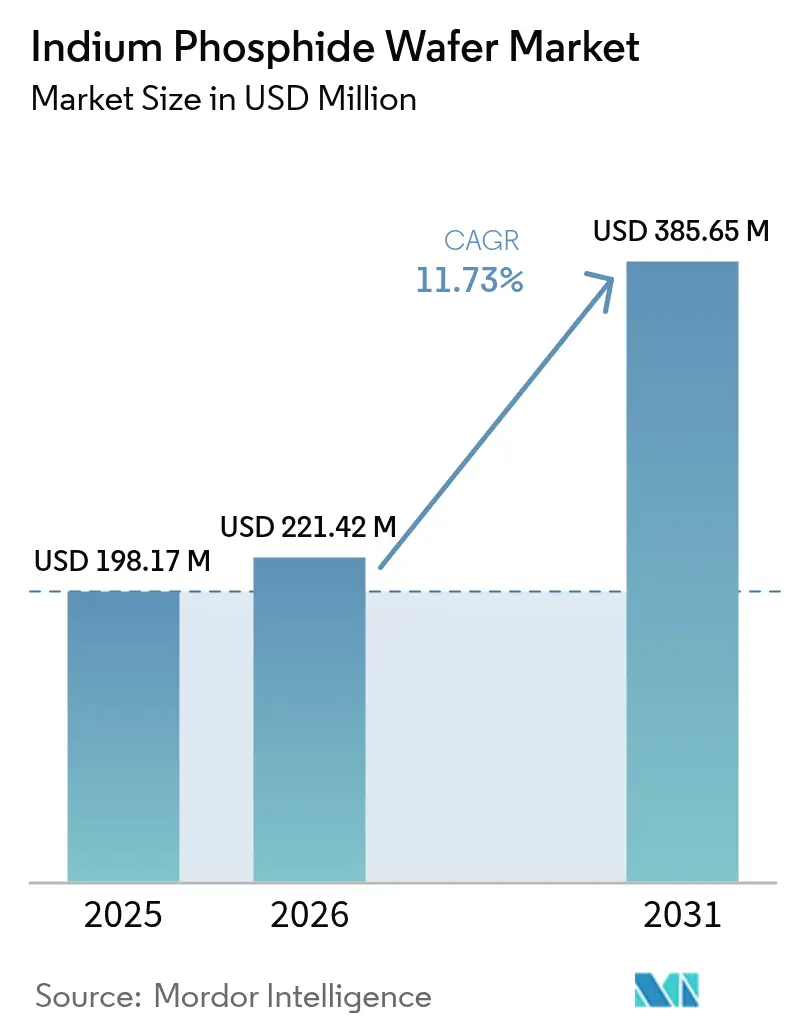

| 市場規模 (2026) | 221.42 百万米ドル |

| 市場規模 (2031) | 385.65 百万米ドル |

| 成長率 (2026 - 2031) | 11.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインジウムリン系ウェーハ市場分析

インジウムリン系ウェーハ市場規模は、2025年の1億9,817万米ドルから2026年には2億2,142万米ドルに成長し、2026年から2031年にかけて11.73%のCAGRで2031年には3億8,565万米ドルに達すると予測されています。ハイパースケールデータセンターのアップグレードが800Gおよび1.6T光学機器への需要を牽引しており、5Gのグローバル展開および6Gバックホールへの準備、さらには量子フォトニクスへの資金調達の拡大も成長を後押ししています。大口径基板はユニットコストを低減し、InP-on-Siハイブリッドプラットフォームはさらなるスケーラビリティをもたらす可能性を秘めています。アジア太平洋地域の統合化合物半導体エコシステムが供給を支えている一方、欧米の国産回帰プログラムが国内生産能力の拡大を加速させています。結晶成長の技術的ノウハウ、長期にわたる顧客認定プロセス、および高額な設備投資が新規参入を抑制しているため、競争強度は中程度にとどまっています。[1]SPIE Europe Ltd.、「InP生産量はCoherentの売上がAI需要で回復したことにより3倍に」、Optics.org、optics.org

主要レポートのポイント

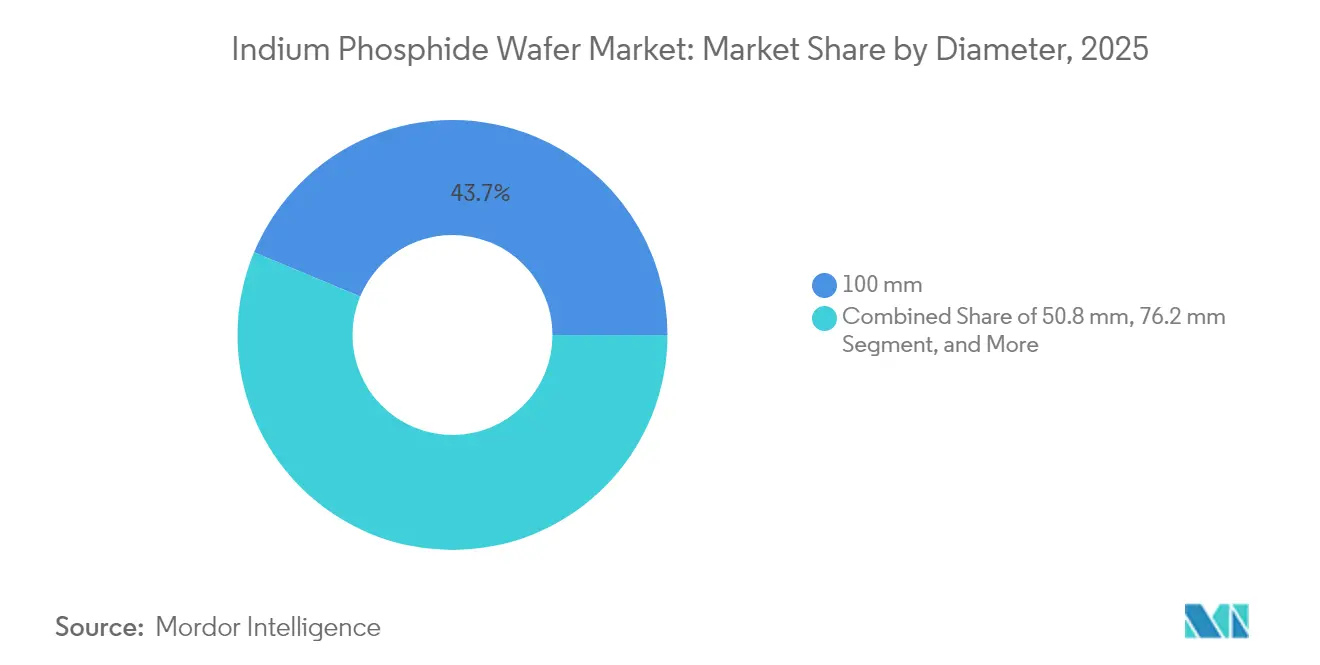

- 直径別では、100mmの基板が2025年のインジウムリン系ウェーハ市場シェアの43.72%を獲得しており、150mm以上の基板は2031年にかけて13.15%のCAGRで拡大する見通しです。

- 用途別では、フォトニクスおよび光トランシーバーが2025年のインジウムリン系ウェーハ市場規模の58.92%を占め、量子および特殊センシングは2031年にかけて13.23%のCAGRで成長しています。

- 製造技術別では、VGF成長バルクウェーハが2025年のインジウムリン系ウェーハ市場規模の54.98%を占めており、InP-on-Siハイブリッドは2031年にかけて13.46%のCAGRで成長すると予測されています。

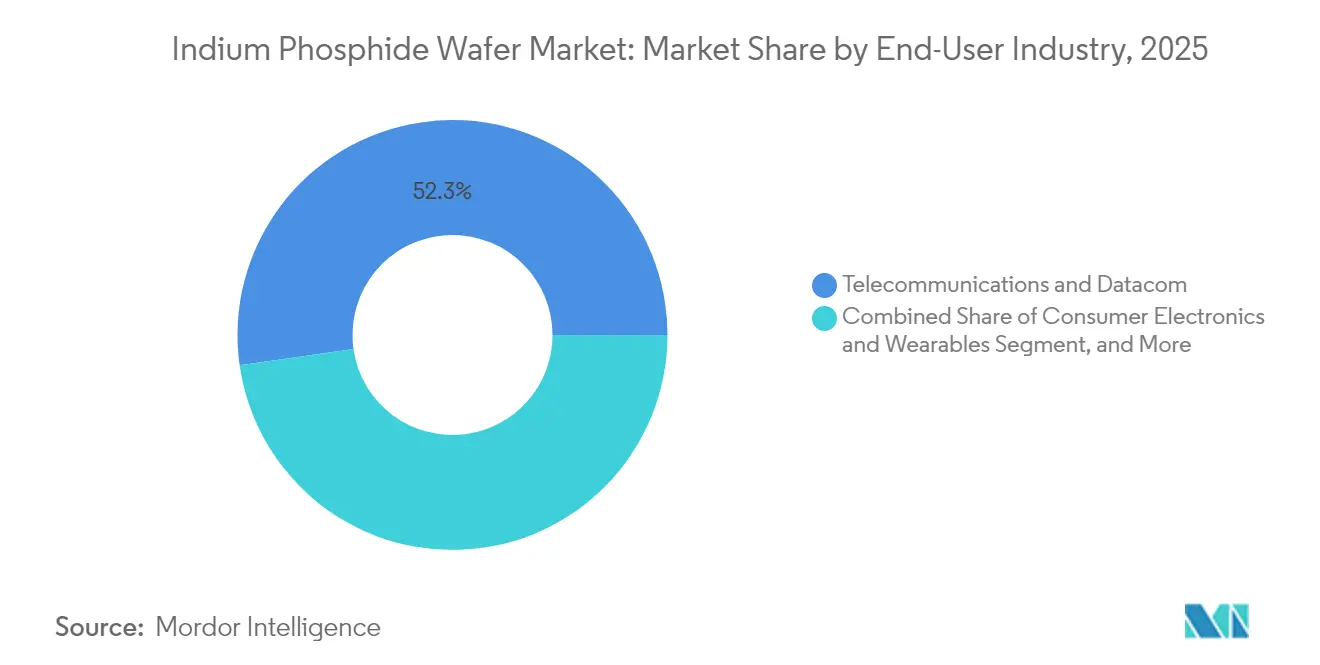

- エンドユーザー別では、通信およびデータ通信が2025年のインジウムリン系ウェーハ市場シェアの52.25%でトップを占め、コンシューマーエレクトロニクスおよびウェアラブルは2031年にかけて12.62%のCAGRで成長すると予測されています。

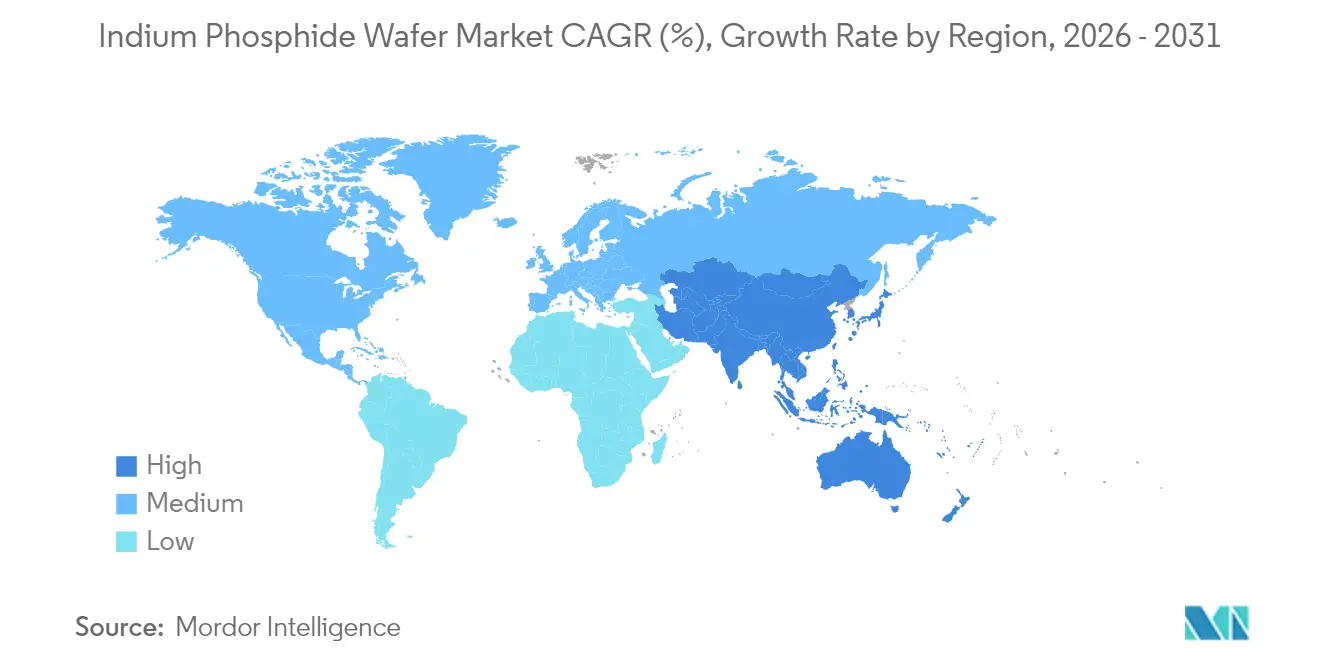

- 地理別では、アジア太平洋地域が2025年のインジウムリン系ウェーハ市場規模の41.55%を占め、2031年にかけて12.41%のCAGRを追跡しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のインジウムリン系ウェーハ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高速光トランシーバー需要(400G/800G/1.6T) | +3.2% | 世界全体、北アメリカおよびアジア太平洋地域に集中 | 中期(2〜4年) |

| 5Gおよび新興6Gバックホールインフラの展開 | +2.8% | 世界全体、アジア太平洋地域および北アメリカが主導 | 長期(4年以上) |

| スマートフォンおよびウェアラブルにおけるコンシューマーSWIRセンシングの普及 | +2.1% | 世界全体、アジア太平洋地域の製造業が主導 | 中期(2〜4年) |

| 量子フォトニクスの研究開発プログラムがInP PICへの資金調達を加速 | +1.9% | 北アメリカおよびヨーロッパ、アジア太平洋地域でも新興 | 長期(4年以上) |

| 防衛向け赤外線イメージングの国産回帰義務化による国内InP基板の需要拡大 | +1.4% | 北アメリカおよびヨーロッパ | 短期(2年以内) |

| 6インチInP基板への移行による遊休GaAs 6インチラインの活用 | +1.0% | 世界全体、確立した化合物半導体地域が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高速光トランシーバー需要がInP採用を加速

クラウドオペレーターは800Gおよび1.6Tリンクへの移行を進めており、必要な速度を実現できるのは端面発光レーザーおよびフォトダイオードのみであり、これらはインジウムリンのみが提供できます。Coherentは2024年第4四半期にInPデバイスの生産量を3倍に増加させ、現在3.2Tトランシーバーのサンプリングを実施しています。[2]Coherent、「投資家向けプレゼンテーション」、Coherent.com、coherent.com Source PhotonicsはInPベースのコンポーネントを使用した1.6Tコヒーレントモジュールを実証し、コパッケージ光学機器におけるこの材料の不可欠性を検証しました。スイッチASICが51T帯域幅に向けて進化するにつれ、プラグイン式光学機器はオンボードレーザーエンジンに置き換わり、インジウムリン系ウェーハ市場における基板ボリュームを削減しています。

5Gインフラの展開がミリ波需要を牽引

商用5Gバックホールは28GHz以上で動作しており、InP HBTはカットオフ周波数450GHz以上、降伏電圧4.5V以上を提供します。[3]Ferdinand-Braun-Institut、「インジウムリン-HBTプロセス」、fbh-berlin.de、fbh-berlin.de Nokiaによる23億米ドルのInfinera買収は、輸送ノード向けInPコヒーレント技術の確保を目的としています。テラヘルツ周波数を探求する初期の6Gテストベッドは、610GHzまで検証されたInP HEMTに依存しています。その結果、インジウムリン系ウェーハ市場において基板需要は光フロントエンドだけでなく、RFチェーンにおいても増加しています。[4]Heinz Arnold、「NokiaはAixtronのおかげでフォトニックICを製造」、Elektroniknet、elektroniknet.de

コンシューマーSWIRセンシングの普及がアドレス可能な市場基盤を拡大

STMicroelectronicsの量子ドットSWIRイメージャーは顔認証および低光量写真撮影を対象としており、ボリュームを通信ラックからスマートフォンへとシフトしています。AppleおよびSamsungはSWIRベースの健康モニタリングをプロトタイプ段階で検討しており、小型フォームファクターダイに適した76.2mmウェーハへの追加的な需要を生み出しています。この動きは収益源を多様化させ、エピタキシャルスタックの複雑さからウェーハあたりの価値を高め、インジウムリン系ウェーハ市場内の収益性を向上させています。

量子フォトニクスの研究開発が特殊基板需要を喚起

EU資金提供によるQPIC1550プロジェクトは、InP量子ドットレーザーの室温動作の達成に成功し、量子リピーターに必要な極低温オーバーヘッドを削減しました。米国のCHIPS法によるCoherentへの3,300万米ドルの助成金は、量子コンピューティングデバイス向けの150mm容量を確保するものです。超低欠陥アンドープウェーハにはプレミアム価格が付与されており、通信支出の周期的変動からサプライヤーを部分的に保護し、インジウムリン系ウェーハ市場の長期的な成長を支えています。

制約の影響分析*

| 制約 | (〜)CAGRの予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Si/GaAs代替品と比較したウェーハの高コスト | -2.1% | 世界全体、コスト感応度の高い用途で最も顕著 | 短期(2年以内) |

| Ga/Pの輸出規制および価格変動によるサプライチェーンのリスク | -1.8% | 世界全体、欧米メーカーへの影響が集中 | 中期(2〜4年) |

| 6インチを超えるウェーハの収率を制限する機械的脆弱性 | -1.2% | 世界全体、規模の経済性に影響 | 長期(4年以上) |

| 純粋なInPウェーハ量を削減するSiフォトニクスハイブリッドレーザープラットフォーム | -0.9% | 世界全体、シリコンフォトニクス採用地域が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの脆弱性が安定性を脅かす

2024年における中国のインジウム含有化合物への輸出規制の拡大は、価格の変動性とリードタイムの不確実性を高めました。欧米のウェーハメーカーはガリウムおよびリンの代替サプライヤーの認定を進めていますが、原材料の自給自足を迅速に達成することはできません。CoherentのCHIPS法プロジェクトは一部のリスクを軽減していますが、短期的な調達圧力がインジウムリン系ウェーハ市場全体のマージンを圧縮しています。

コスト競争力が市場浸透を制限

150mmであっても、InP基板のコストはシリコンの数倍にのぼります。スマートフォンOEMはSWIRセンサーを低コストCMOSと比較評価しており、自動車向けライダープログラムは部品表コストの制約からInPレーザーの採用をためらっています。ウェーハの脆弱性に起因する歩留まり損失がさらなるコスト増加をもたらし、主流エレクトロニクスにおける大量採用を制限し、インジウムリン系ウェーハ市場のCAGR上昇余地を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

直径別:大口径フォーマットがスループットを向上

100mmクラスは2025年のインジウムリン系ウェーハ市場シェアの43.72%を維持しており、コストと歩留まりのバランスを取った主流のトランシーバーラインに対応しています。AIXTRON G10-AsPリアクターを活用したNokiaの6インチパイロットラインに牽引される形で、150mm基板へのシフトが進んでいます。150mmフォーマットのインジウムリン系ウェーハ市場規模は13.15%のCAGRで成長すると予測されており、GaAsとのコスト差が縮まっています。しかし、6インチを超えると機械的脆弱性が拡大を制約するため、厳密な厚さの均一性が求められる特殊フォトニクス向けに76.2mmウェーハが引き続き重要な役割を担っています。

大口径生産量の成長は、低弾性率結晶向けに設計されたキャリアおよびエッジグリップツールへの投資にかかっています。CoherentのテキサスにおけるExpansionは自動ハンドリングを採用して破損を低減し、プライムウェーハで85%以上の歩留まりを目指しています。一方、50.8mmウェーハは工具アップグレードのコストが法外に高い大学の研究開発で継続的に使用されています。そのため、2031年までインジウムリン系ウェーハ市場において多様な直径の混在が共存します。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

ウェーハドーピングタイプ別:絶縁要件がFeドープ需要を喚起

アンドープ導電性基板は2025年に36.18%のシェアでトップを占め、フォトニック集積回路エピタキシーを支えています。半絶縁性Feドープウェーハは12.93%のCAGRを記録すると予測されており、低ノイズのための基板絶縁を必要とする5G RF電力増幅器とともに加速しています。N型SnドープおよびP型ZnドープのスライスはHEMTおよびHBTデバイスを対象としていますが、RF フロントエンド向けインジウムリン系ウェーハ市場規模におけるFeドープの成長と比較するとそのボリュームはニッチにとどまっています。

テラヘルツIC研究は、300GHzにおける利得に対するバックグラウンドドーパントレベルの影響を浮き彫りにしています。Ferdinand-Braun-InstitutのHBTは、カスタマイズされたZn補償を使用して450GHz以上の動作周波数(fT)を達成しており、基板ドーピングプロファイルがシステムレベルの進歩を支えることを示しています。量子フォトニクス研究所では超純粋なアンドープウェーハへの需要が高まっていますが、このようなウェーハは標準的な導電グレードの3倍の費用がかかる場合があるため、価格弾力性は限定的です。

用途別:フォトニクスが支配的な地位を維持しつつ量子センシングが加速

フォトニクスおよび光トランシーバーは、ハイパースケールデータ通信のアップグレードに支えられ、2025年のインジウムリン系ウェーハ市場規模の58.92%のシェアを維持しています。スイッチOEMがレーザーエンジンを組み込むにつれ、コパッケージ光学機器が高いボリュームを維持します。しかし、量子および特殊センシング用途はQPIC1550プログラムの下で検証された防衛向けライダーおよび室温量子ドットレーザーを活用し、13.23%のCAGRで最も速く成長しています。

RFおよびミリ波デバイスは、110GHz以上の周波数でGaAsを凌駕するInP HEMTを活用することで5Gラジオから着実な勢いを得ています。太陽電池および電力変換は主に放射線耐性が必要な宇宙太陽電池アレイでニッチにとどまっています。進化する需要の多様化はフォトニクスのリーダーシップを置き換えるものではなく、インジウムリン系ウェーハ市場内の収益源を多様化させます。

エンドユーザー産業別:通信が主導し、コンシューマーデバイスが台頭

通信およびデータ通信は、コヒーレント光学機器がメトロ、長距離、プラグイン式ZR市場に浸透するにつれ、2025年のインジウムリン系ウェーハ市場シェアの52.25%を占めました。コンシューマーエレクトロニクスは、フラッグシップフォンのバイオメトリックSWIRカメラに牽引され、最高の12.62%のCAGRを記録すると予測されています。航空宇宙および防衛は、国産回帰した赤外線センサーおよび量子セキュアリンクに依存し、中一桁台の成長を維持しています。

ライダーのコスト目標が依然として厳しいため自動車向け採用は遅れていますが、プレミアムブランドはInP VCSELアレイを使用したSWIRベースの車内モニタリングをパイロット段階で検討しています。医療診断では1,550nmにおける組織コントラストが向上するスペクトルイメージングが活用されていますが、収益規模は比較的小さいです。こうした多様化した用途が変動性を抑制し、インジウムリン系ウェーハ市場の訴求力を広げています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

製造技術別:バルクVGFが主導し、ハイブリッドが台頭

バルクVGFウェーハは、実証済みの欠陥密度制御と高抵抗率により2025年の収益の54.98%を占めました。InP-on-Siハイブリッドは現在中一桁台のシェアに過ぎませんが、13.46%のCAGRで急速に成長しています。X-FABのマイクロトランスファープリントプラットフォームは、InPダイを300mmシリコンフォトニクス上に配置し、コストとスケーリングの障壁を解消しています。LEC/tCZ法は特殊な方位に対応し、エピレディブランクはフォトニクスファブの高度なMOCVDスタックを支援しています。

ハイブリッドの歩留まりが3年以内にバルクVGFに匹敵するようになれば、純粋なInPハンドルの需要は横ばいになる可能性があります。しかし、バルク結晶成長はボンディングプロセスで使用されるエピタキシャルドナーウェーハを引き続き支えます。このため、2031年までインジウムリン系ウェーハ市場においてどちらのルートも繁栄を続けることができます。

地理的分析

アジア太平洋地域は2025年の収益の41.55%を維持しており、12.41%のCAGRで成長すると予測されています。JX Nippon Mining & Metals Corporationは精製インジウムおよびリン原料の垂直統合型供給を提供し、台湾のVisual Photonics Epitaxy Co., Ltd. (VPEC)はデータ通信レーザー向けに100mm生産を拡大しています。韓国の先端材料エコシステムはMOCVD消耗品を供給し、地域の流動性を強化しています。しかし、中国の原材料規制による輸出ライセンスの複雑化がヘッジ需要を生み出し、インジウムリン系ウェーハ市場においてプレミアム価格を確保できる日本および韓国の生産者への恩恵をもたらしています。

北アメリカのシェアは連邦インセンティブから恩恵を受けています。CoherentのCHIPS法による3,300万米ドルの助成金は、量子コンピューティングおよび防衛サプライチェーンを保護するためにテキサスにおける150mmラインの生産能力を拡大します。MITリンカーン研究所などの大学は、極低温量子ビット制御向けのInP-on-Siエミッターをプロトタイプ段階で開発し、将来の商業的需要の基盤を作っています。しかし、国内の原材料における海外ソースへの依存はコスト構造に課題をもたらし続けています。

ヨーロッパはドイツおよびオランダにおける深いフォトニクス専門知識を活用しています。Ferdinand-Braun-InstitutはFraunhofer IZMと協力してテラヘルツレーダー向けInP HBTを共同設計し、SMART PhotonicsはInPベースのフォトニック集積回路のファウンドリサービスを推進しています。Freiberger Compound Materials GmbHは転位密度1e4 cm-2未満のVGFウェーハを供給し、量子通信パイロットにおける設計採用を確保しています。EU研究助成金は設備投資を相殺していますが、エネルギー価格の変動性がアジアの競合他社と比較してマージンを縮小させ、インジウムリン系ウェーハ市場の競争力学を形成しています。

競争環境

産業集中度は中程度です。Sumitomo Electric、AXT、Freiberger、JX Nippon Mining and MetalsおよびVisual Photonics Epitaxyを含む上位5社は、2024年の収益の約70%を合計で保有していました。技術障壁は、独自の結晶引き上げ炉、カスタマイズされたドーピング化学、およびトランシーバーOEMとの数十年にわたる認定サイクルに基づいています。Xiamen Powerwayなどの新規参入者は地元原料によるコスト優位性を活用していますが、ティア1顧客を獲得するには信頼性を証明しなければなりません。

M&Aが垂直統合を強化しました。NokiaによるInfineraの23億米ドルの買収は、コヒーレントモジュール向けのInP PICノウハウを内部化し、サプライヤーリスクを低減しました。米国のインセンティブに支えられたCoherentの生産能力構築は、基板とデバイスの両方のベンダーとして位置づけられ、純粋なウェーハメーカーのマージンを圧縮しています。異種統合を巡る戦略的パートナーシップが台頭しており、X-FABはSMART Photonicsと連携してパッシブシリコンとアクティブInPダイを組み合わせたファウンドリアクセスを提供し、インジウムリン系ウェーハ市場を再形成しています。

技術リーダーシップは現在、直径拡大、5e-3 cm-2未満の欠陥密度制御、および0.1nm RMS未満のエピ表面粗さを中心としています。高度なメトロロジーおよびAI駆動のプロセスウィンドウに投資するサプライヤーは150mmで80%以上の歩留まりを達成し、遅れをとる企業とのコスト差を拡大しています。顧客は地政学的リスクを軽減するためにデュアルソース調達を増やしており、インジウムリン系ウェーハ市場全体にわたって健全かつ規律ある競争を促進しています。

インジウムリン系ウェーハ業界のリーダー企業

Sumitomo Electric Semiconductor Materials, Inc.

AXT, Inc.

Freiberger Compound Materials GmbH

Xiamen Powerway Advanced Material Co., Ltd.

IQE plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:NokiaはAIXTRON G10-AsPツールを使用した6インチInPウェーハでのフォトニックIC製造を開始し、通信およびデータセンター光学機器を対象としています。

- 2025年3月:X-FAB、SMART PhotonicsおよびEpiphany DesignはInP-on-Siヘテロジニアスフォトニクスプラットフォームを立ち上げ、2027年に商業展開を予定しています。

- 2025年1月:Ferdinand-Braun-Institutはサブテラヘルツ回路を可能にする450GHz以上のInP HBTを実証しました。

- 2024年12月:中国はアンチモン化合物への輸出規制を拡大し、インジウムリン系ウェーハサプライヤーへのサプライチェーン圧力を強めました。

世界のインジウムリン系ウェーハ市場レポートの調査範囲

インジウムリンは二元系半導体であり、インジウムリン系ウェーハの製造に使用されます。シリコンを含む最も一般的な半導体と比較して優れた電子速度を提供します。そのため、光電子工学用途、高速トランジスター、および共鳴トンネルダイオードにとって最も実用的な化合物です。

本調査の範囲は、世界中で販売されているインジウムリン系ウェーハ製品の市場分析に焦点を当てています。市場規模は、様々な市場プレーヤーが販売するインジウムリン系ウェーハ製品から生み出される収益を包含しています。本調査では、主要な市場パラメーター、根本的な成長促進要因、および業界で事業を展開する主要ベンダーも追跡しており、これにより予測期間にわたる市場推計と成長率を支えています。本調査ではさらに、エコシステムへのCOVID-19パンデミックの全体的な影響を分析しています。レポートの範囲には、直径、エンドユーザー産業用途、および地理によるセグメント化の市場規模と予測が含まれています。

| 50.8mm |

| 76.2mm |

| 100mm |

| 150mm以上 |

| アンドープ導電性 |

| N型(SまたはSnドープ) |

| P型(Znドープ) |

| 半絶縁性(Feドープ) |

| フォトニクスおよび光トランシーバー |

| RFおよびミリ波デバイス(HEMT、HBT) |

| 太陽電池および電力変換 |

| 量子および特殊センシング |

| 通信およびデータ通信 |

| コンシューマーエレクトロニクスおよびウェアラブル |

| 航空宇宙および防衛 |

| 自動車および輸送 |

| 医療およびライフサイエンス |

| VGF成長バルクウェーハ |

| LEC/tCZ成長バルクウェーハ |

| エピタキシャルInP-on-Si(ハイブリッド) |

| MBE/MOCVDエピレディ基板 |

| 北アメリカ | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 南アメリカ | ブラジル |

| アルゼンチン | |

| 南アメリカその他 | |

| ヨーロッパ | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| 直径別 | 50.8mm | |

| 76.2mm | ||

| 100mm | ||

| 150mm以上 | ||

| ウェーハドーピングタイプ別 | アンドープ導電性 | |

| N型(SまたはSnドープ) | ||

| P型(Znドープ) | ||

| 半絶縁性(Feドープ) | ||

| 用途別 | フォトニクスおよび光トランシーバー | |

| RFおよびミリ波デバイス(HEMT、HBT) | ||

| 太陽電池および電力変換 | ||

| 量子および特殊センシング | ||

| エンドユーザー産業別 | 通信およびデータ通信 | |

| コンシューマーエレクトロニクスおよびウェアラブル | ||

| 航空宇宙および防衛 | ||

| 自動車および輸送 | ||

| 医療およびライフサイエンス | ||

| 製造技術別 | VGF成長バルクウェーハ | |

| LEC/tCZ成長バルクウェーハ | ||

| エピタキシャルInP-on-Si(ハイブリッド) | ||

| MBE/MOCVDエピレディ基板 | ||

| 地理別 | 北アメリカ | アメリカ合衆国 |

| カナダ | ||

| メキシコ | ||

| 南アメリカ | ブラジル | |

| アルゼンチン | ||

| 南アメリカその他 | ||

| ヨーロッパ | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答された主要な質問

インジウムリン系ウェーハの需要は2031年にかけてどの程度成長するか?

世界の収益は2025年の1億9,817万米ドルから2031年の3億8,565万米ドルへと11.73%のCAGRで拡大すると予測されています。

現在、最もInPウェーハを購入しているのはどの用途カテゴリーか?

フォトニクスおよび光トランシーバーが2025年の需要の58.92%を占めており、800G展開の広範な普及を反映しています。

150mmウェーハが重要性を増している理由は何か?

6インチフォーマットへの移行は1平方センチメートルあたりのコストを低減し、遊休GaAsツールとの整合を図るものであり、この直径クラスの13.15%のCAGRを支えています。

供給と需要においてどの地域が支配的な地位を占めているか?

アジア太平洋地域は2025年に収益の41.55%でトップとなっており、統合化合物半導体エコシステムおよび強力な通信機器生産が支えています。

輸出規制に対するサプライチェーンの脆弱性はどの程度か?

中国のガリウムおよびインジウムへの高度な依存は、欧米のファブを価格ショックにさらしており、CoherentのテキサスラインなどのERR国内生産能力の拡大を促進しています。

従来のバルクウェーハ需要を混乱させる可能性のある技術トレンドは何か?

13.46%のCAGRで成長しているInP-on-Siヘテロジニアス統合が、純粋なバルク基板からボンドダイソリューションへの一部ボリュームのシフトをもたらす可能性があります。

最終更新日: