間接熱量計市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.86 十億米ドル |

| 市場規模 (2031) | 1.09 十億米ドル |

| 成長率 (2026 - 2031) | 4.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

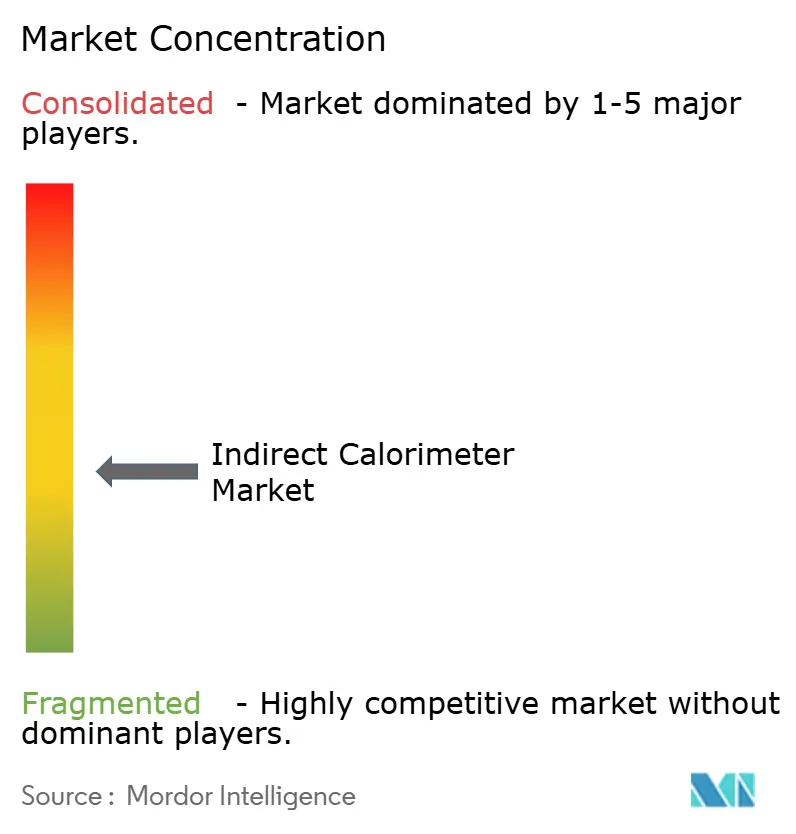

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる間接熱量計市場分析

間接熱量計市場規模は2025年にUSD 8億2,000万と評価され、2026年のUSD 8億6,000万から2031年にはUSD 10億9,000万に達すると推定されており、予測期間(2026年〜2031年)におけるCAGRは4.82%となっています。この成長軌道は、集中治療における精密栄養プロトコル、ポイントオブケア診断への推進、および所有コストを低減する急速な小型化によって支えられています。MEMSベースのポータブルセンサー、より短い測定サイクル、および償還の明確化の進展が、病院、スポーツ施設、在宅モニタリングサービスにわたって間接熱量計市場のフットプリントを継続的に拡大させています。病院が主要な収益源であり続けている一方、スポーツパフォーマンスラボやウェルネスラボは漸進的需要の触媒として機能しています。地域別では、メディケア適用範囲と強力な臨床ガイドラインを背景に北米が間接熱量計市場を支配しており、一方でアジア太平洋は肥満有病率の上昇と病院支出の加速により最も速い数量成長を示しています。競争の激しさは中程度であり、既存の機器メーカーは消費者志向のメタボリックトラッカーを標的とした大学発スピンオフ企業からの挑戦を受けています。

主要レポートの要点

- 製品タイプ別では、スタンドアロン機器が2025年の間接熱量計市場シェアの62.70%を占め、ポータブルシステムは2031年までに5.31%のCAGRで拡大する見込みです。

- アプリケーション別では、医療ケアアプリケーションが2025年の間接熱量計市場規模の75.90%を占め、スポーツ・フィットネスは2031年までに5.42%のCAGRを記録する見通しです。

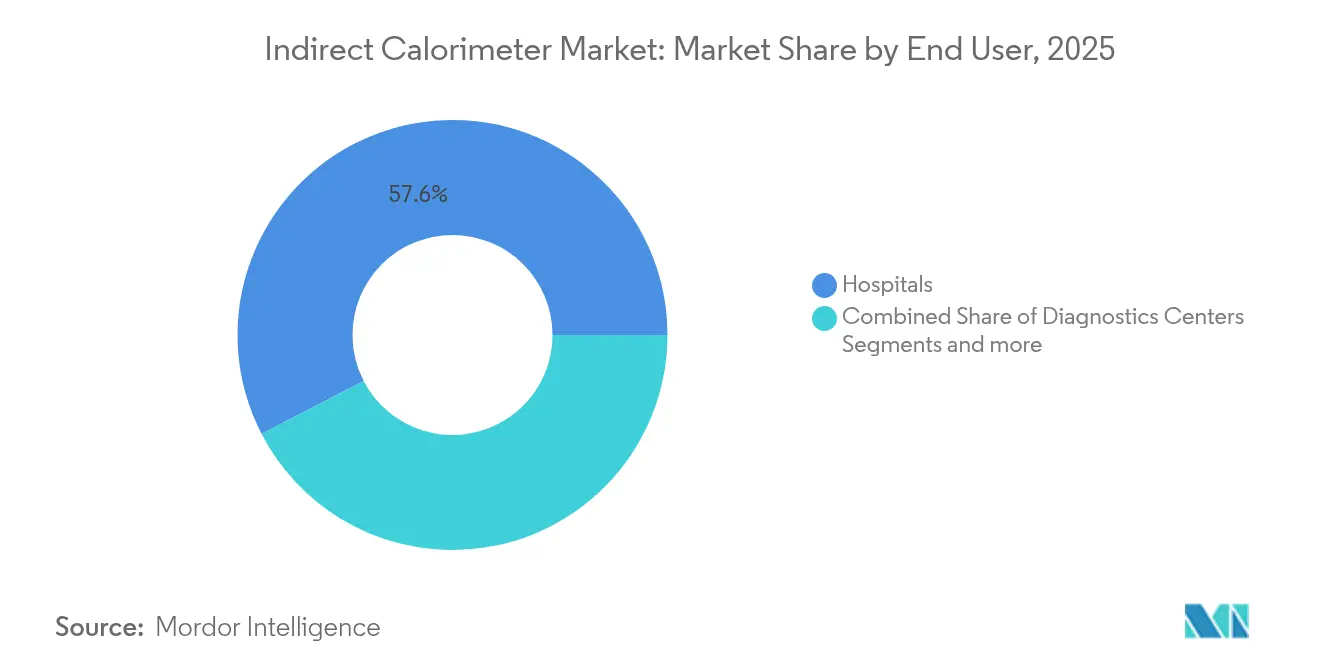

- エンドユーザー別では、病院が2025年の間接熱量計市場シェアの57.60%を獲得し、スポーツパフォーマンスラボは同期間において5.33%のCAGRで上昇すると予測されています。

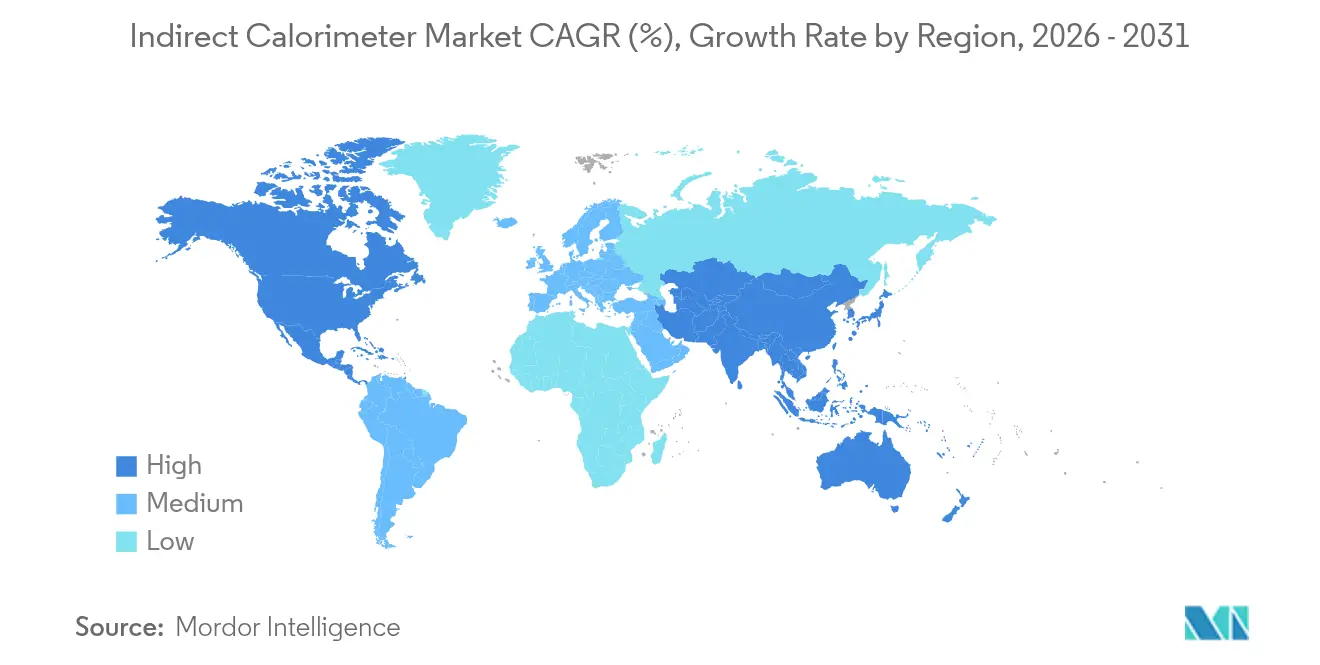

- 地域別では、北米が2025年の間接熱量計市場収益の40.70%を生み出し、アジア太平洋は2031年までに5.26%のCAGRを示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の間接熱量計市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 技術的小型化およびセンサーコストの低下 | +1.2% | 北米、欧州、その後グローバル展開 | 中期(2〜4年) |

| 世界的な肥満および代謝疾患の増加 | +1.0% | 世界規模、高所得経済圏で最も顕著 | 長期(4年以上) |

| 測定エネルギーのメリットに対する認識の向上 | +0.8% | 先進国市場 | 中期(2〜4年) |

| 精密栄養療法のためのICU導入 | +0.7% | 北米、欧州、アジア太平洋への展開 | 短期(2年以内) |

| 在宅代謝検査サービスへのシフト | +0.6% | 北米、欧州 | 長期(4年以上) |

| 保険コーディングの拡大 | +0.4% | 米国、一部のEU加盟国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

技術的小型化およびセンサーコストの低下

MEMSベースの酸素および二酸化炭素センサーは、コストの一部で質量分析の精度に匹敵するようになり、測定不確実性を3%まで低減し、フォームファクターをポケットサイズまで縮小しています[1]H. Cengizら、「MEMSベースガスセンサーの検証」、MDPI Energies、mdpi.com。COSMED K4b2のような実地検証済みシステムは、屋外スポーツ環境においてモバイル熱量測定が実験室参照法に匹敵できることを証明しています。消費者向けプロトタイプはダグラスバッグ測定との相関係数0.99超を達成しており、常時代謝モニタリングへの移行を示しています。テスト当たりのコスト低下と較正サイクルの短縮は、病院が日常的なベッドサイド使用を正当化するのを助け、一方でスポーツラボは実際の競技環境でアスリートをテストする柔軟性を得ています。Breezingポータブルトラッカーなどの大学発スピンオフは、代謝分析の民主化を強調しています。

世界的な肥満および代謝疾患の増加

予測式は、70歳以上の入院成人の80%超において安静時エネルギー消費量を正確に推定できず、直接測定の臨床的必要性を強化しています。肥満関連の代謝機能障害が拡大するにつれ、精密な熱量測定が個別化されたマクロ栄養素投与を導き、ICU在院期間を短縮し、合併症を減少させます。政府および保険会社は、アウトカムデータが人工呼吸器使用日数の削減によるコスト相殺を示しているため、間接熱量測定をますます償還するようになっています。間接熱量計市場は、したがって慢性疾患の有病率とアウトカムベースのケアに向けた政策の変化とともに拡大します。

メリットに対する認識の向上

ICALICスタディグループおよび専門学術団体からのポジションペーパーは、間接熱量測定を重症患者のゴールドスタンダードとして強調し、三次病院でのプロトコル更新を推進しています。呼吸商の読み取りは基質利用に関する即時的な洞察を提供し、臨床医が脂肪対炭水化物の供給量をその場で調整できるようにします。学会や継続教育プログラムが知識の移転を加速させ、栄養学と呼吸療法の実践における需要を強化しています。

精密栄養療法のためのICU導入

前向きICU監査は、測定された代謝が平均1,649 kcal ± 544であることを示しており、広く乖離している計算値との比較でリアルタイム測定の臨床的有用性が証明されています。Q-NRGのような新しい機器は10分未満で結果を出力し、ワークフロー上の懸念を克服しています。欧州臨床栄養代謝学会のガイドラインは、血行動態が安定しているICU患者に対して間接熱量測定を明確に義務付けており、購買意思決定を強化しています。病院はこうしてプロトコル化された使用により間接熱量計市場を支えています[2]Mette M. Berger、「間接熱量測定研究の結果の解釈と応用方法:症例ベースのチュートリアル」、Clinical Nutrition、sciencedirect.com。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い資本コストおよびディスポーザブルコスト | -0.9% | 世界規模、低リソース環境で特に深刻 | 短期(2年以内) |

| 厳格な規制および検証要件 | -0.6% | 米国、欧州連合 | 中期(2〜4年) |

| 熟練した代謝技術者の不足 | -0.5% | 新興市場 | 長期(4年以上) |

| 小児低流量検査における精度ドリフト | -0.3% | 専門小児ICU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本コストおよびディスポーザブルコスト

ICUグレードのスタンドアロンシステムはUSD 25,000を超え、較正ガス、流量センサー、シングルユースバルブを必要とし、年間所有コストが小規模クリニックには吸収困難な負担となります[3]メーカーノート、「Q-NRGの資本および運用コスト」、COSMED、cosmed.com。間接熱量計市場は、したがって三次病院および統合医療ネットワークに有利です。ポータブルMEMS機器は参入価格を引き下げますが、より広い浸透のために償還スケジュールの拡大が必要です。

厳格な規制および検証要件

FDAは間接熱量計をクラスII機器として分類しており、メーカーは商業化前に実質的同等性申請および多施設精度試験を完了する義務があります。CEマーク規則は欧州における並行した臨床検証を義務付けています。コンプライアンスコストはスタートアップの活動を遅らせ、製品サイクルを長期化させ、間接熱量計市場内のイノベーションペースを抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ポータブルシステムがイノベーションを牽引

スタンドアロン熱量計は、絶対精度と詳細な分析メニューを重視するICUプロトコルの強みにより、2025年の間接熱量計市場シェアの62.70%を占めました。ワークフロー指向の設計は電子医療記録と統合し、シームレスなデータ取得を確保します。ポータブル機器の間接熱量計市場規模は2031年にかけて5.31%のCAGRで拡大する見込みであり、これは実験室基準との同等性の向上とスポーツ科学のフィールドワークへの訴求力を反映しています。

ポータブルシステムは現在、ミニタービュランスチャンネル、マイクロヒーター、高度なアルゴリズムを搭載し、かつてはベンチトップ機器専用であった±5%の精度閾値に匹敵しています。スポーツパフォーマンスセンターは、アスリートをトレッドミルに固定せずにVO₂およびVCO₂をテストできるこの柔軟性を高く評価しています。医療機関での在宅ヘルスケアプログラムも2025年にリモート代謝テストを試験運用しており、間接熱量計市場内の将来の収益プールをさらに示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:スポーツ分野の拡大を伴う医療の優位性

医療ケアは2025年の間接熱量計市場規模の75.90%を維持し、ICU栄養、代謝疾患クリニック、術前ワークアップがコアユースケースとなっています。米国でのテスト当たりUSD 63の償還が安定した処置量を支えています。しかし、スポーツ・フィットネスは、プロチームや軍事プログラム、ウェルネスチェーンがトレーニングスケジュール内での代謝分析を正式化するにつれ、2031年まで5.42%のCAGRを記録する見通しです。

間接熱量計市場は今や患者ケアとパフォーマンス最適化の両方にまたがり、従来の境界が曖昧になっています。大学は肥満外科患者と大学対抗アスリートの両方を診る二重クリニックを運営し、機器利用率を最大化しています。小型化されたハードウェアが改善されるにつれ、ウェアラブル熱量計が登場し、レクリエーションフィットネス分野でのさらなる成長を触媒する可能性があります。

エンドユーザー別:病院が主導しスポーツラボが加速

病院は2025年の間接熱量計市場シェアの57.60%を占め、急性期医療施設が熱量測定を集中治療バンドルに組み込みました。栄養サポートダッシュボードへの自動データ転送により手動チャート作成が不要となり、臨床効率が向上しています。スポーツパフォーマンスラボは絶対値では小規模ですが、2031年に向けて5.33%のCAGRに向かっており、全身的なアスリートプロファイリングのために熱量測定をモーションキャプチャおよび乳酸分析と統合しています。

診断センターおよび学術機関は安定した採用者として続いており、外来代謝検査のための共有使用システムを購入しています。間接熱量計市場は、したがって数量主導の病院需要とエリートスポーツおよび研究環境における高マージンのニッチ検査とのバランスをとっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の間接熱量計市場収益の40.70%を生み出し、メディケアコード94690と強力な臨床学会の推薦を活用しています。機器ベンダーは、グループ購買契約とバンドルサービス契約を通じて予測可能な販売パイプラインを確保しています。欧州は、定着したICUプロトコルと多施設検証研究により、ドイツ、フランス、北欧諸国での安定したインストールを維持しており、これに続いています。

アジア太平洋は2031年にかけて5.26%のCAGRで最も急速に拡大している地域であり、国家的な肥満管理プログラムと中国およびインドでの急速な民間病院の成長によって推進されています。地域の契約メーカーは西洋のセンサー特許をライセンスし、コスト最適化された機器を生産しており、間接熱量計市場の地域浸透を支援しています。中東・アフリカはインストールベースで遅れていますが、湾岸協力会議のいくつかの教育病院が2025年にQ-NRGフリートを資金調達しており、研修上のハードルが緩和されれば潜在的な需要があることを示唆しています。

南米は中程度の普及を示しており、ブラジルの心肺リハビリクリニックは6分間歩行検査に連動する軽量熱量計を好み、一方アルゼンチンの社会保障病院はICUクラスターごとに1台の機器を予算計上しています。これらのダイナミクスが総体的に地域収益ミックスを多様化し、間接熱量計市場を単一地域のショックから保護しています。

競合環境

間接熱量計市場は中程度の断片化を特徴としており、グローバル収益の20%を超えるベンダーは存在しません。COSMED、Vyaire Medical、MGC Diagnosticsは長年のICU関係を通じてスタンドアロンセグメントを支えています。それぞれが間接熱量測定をスパイロメトリーとバンドルした統合心肺プラットフォームを活用し、病院バイヤーにとっての切り替えコストを高めています。

スタートアップおよび大学発スピンオフはハンドヘルドおよびコンシューマー機器に集中しています。アリゾナ州立大学のBreezingユニットは2025年に第三世代センサーに達し、10秒未満のウォームアップとスマートフォンベースの分析を約束しています。このような参入企業は、サブスクリプション型栄養コーチングアプリを中心に戦略を展開し、既存企業が持たない隣接収益を創出しています。ライセンス契約は一般的な経路として浮上しており、2024年にはイタリアのスポーツテック企業がCOSMEDの流量希釈特許を自転車搭載型代謝カートにサブライセンスし、医療精度と競技の現実を橋渡ししました。

戦略的動向は規制承認、臨床エビデンスの生成、および地理的リーチを中心に展開しています。MGC Diagnosticsは2024年にAscent心肺呼吸ソフトウェアスイートのFDA認可を取得し、統合された肺機能および代謝レポートを可能にしました。COSMEDはフランスのICUコンソーシアムと提携して小児低流量測定を検証し、既知の精度上の制約に対処しました。台湾のセンサーファブとのOEM協力により部品コストが低下し、新興市場で平均販売価格が下落する中でも粗利益率を保護しています。間接熱量計市場は、したがってレガシー病院プラットフォームと携帯性と消費者エンゲージメントを優先する機敏なイノベーターとのバランスをとっています。

間接熱量計業界のリーダー企業

KORR Medical Technologies

Parvo Medics

Cosmed srl

MGC Diagnostics

Vyaire Medical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:MGC Diagnosticsは、肺機能と心肺運動負荷試験を統合するAscentソフトウェアのFDA 510(k)認可を取得しました。

- 2024年9月:MGC Diagnosticsは、複数の呼吸器関連学会においてUltima Cardio2を展示し、統合代謝検査ワークフローについて臨床医への教育を行いました。

- 2024年6月:GE HealthCareは、SNMMIにてMINItrace MagniおよびOmni Legend PET/CTを発表し、代謝評価ツールを補完する診断ポートフォリオの拡大を強調しました。

世界の間接熱量計市場レポートの範囲

レポートの範囲によると、間接熱量計とはエネルギー消費量を測定するための参照標準および臨床的に推奨された手段を使用する機器を指します。間接熱量測定とは、すべてのガス消費量とガス排出量が継続的に監視される全身熱量測定の一種に他なりません。総O₂消費量、CO₂排出量、および尿中窒素排泄量をエネルギー利用量に関連付ける方程式を使用することで、エネルギー消費量を決定するために使用できます。

間接熱量計市場は、タイプ、エンドユーザー、および地域によって区分されています。タイプ別では、市場はスタンドアロンとポータブルに区分されています。エンドユーザー別では、市場は病院、診断センター、およびその他のエンドユーザーに区分されています。地域別では、市場は北米、欧州、アジア太平洋、および世界のその他地域に区分されています。

レポートは上記セグメントの市場規模および予測を金額ベース(USD)で提供しています。

| スタンドアロン |

| ポータブル |

| 医療ケア |

| スポーツ・フィットネス |

| その他 |

| 病院 |

| 診断センター |

| スポーツパフォーマンスラボ |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | スタンドアロン | |

| ポータブル | ||

| アプリケーション別 | 医療ケア | |

| スポーツ・フィットネス | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 診断センター | ||

| スポーツパフォーマンスラボ | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答されている主な質問

間接熱量計市場の現在の価値はいくらですか?

間接熱量計市場規模は2026年にUSD 8億6,000万であり、2031年までにUSD 10億9,000万に達する見込みです。

どの製品カテゴリーが最も速く成長していますか?

ポータブルシステムは、センサーの小型化とフィールドテストの需要により、2031年まで5.31%のCAGRで成長すると予測されています。

どのアプリケーションが最も多くの収益をもたらしていますか?

医療ケア環境、特にICU栄養療法が2025年収益の75.90%を占めました。

どの地域が最も高い成長率を示していますか?

アジア太平洋は、医療費の増加と肥満の増加に後押しされ、2031年にかけて5.26%のCAGRでリードしています。

採用における主な障壁は何ですか?

高い資本コストおよびディスポーザブルコストと厳格な規制上の検証が、特に新興市場における普及を遅らせています。

主要ベンダーはどこですか?

COSMED、Vyaire Medical、MGC Diagnosticsが病院セグメントを主導しており、新規参入企業はハンドヘルドコンシューマー機器を追求しています。

最終更新日: