オーストラリア持続血糖モニタリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

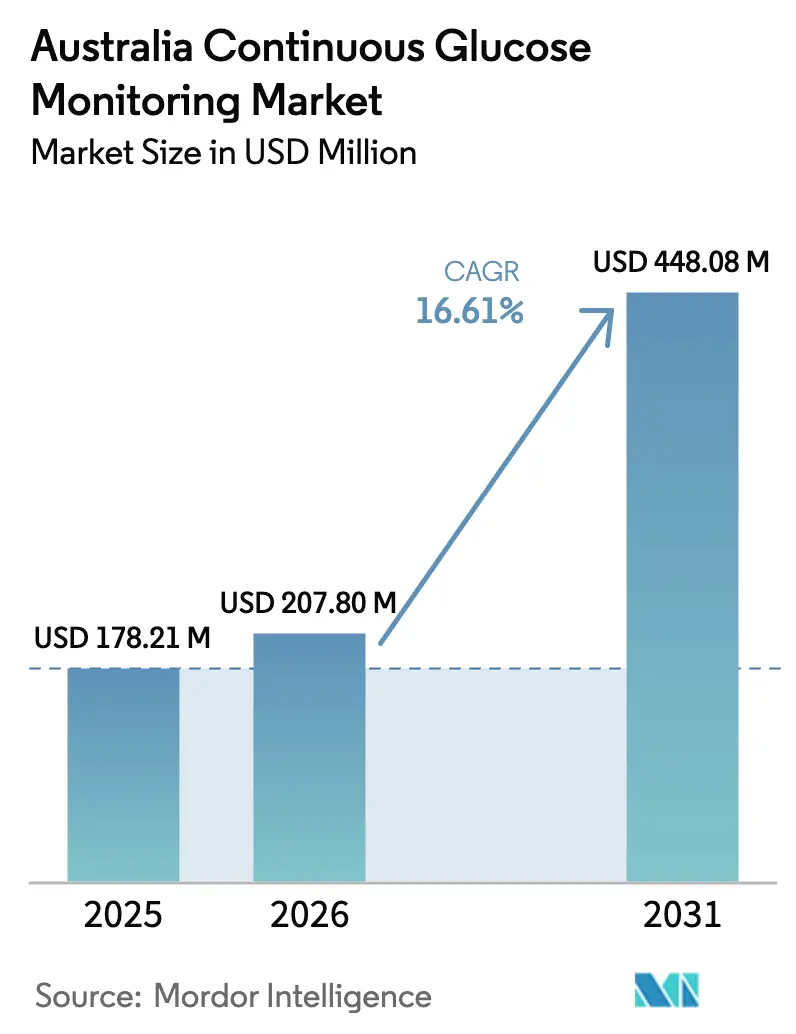

| 基準年の市場規模 (2025) | 178.21 百万米ドル |

| 市場規模 (2026) | 207.8 百万米ドル |

| 市場規模 (2031) | 448.08 百万米ドル |

| 成長率 (2026 - 2031) | 16.61% CAGR |

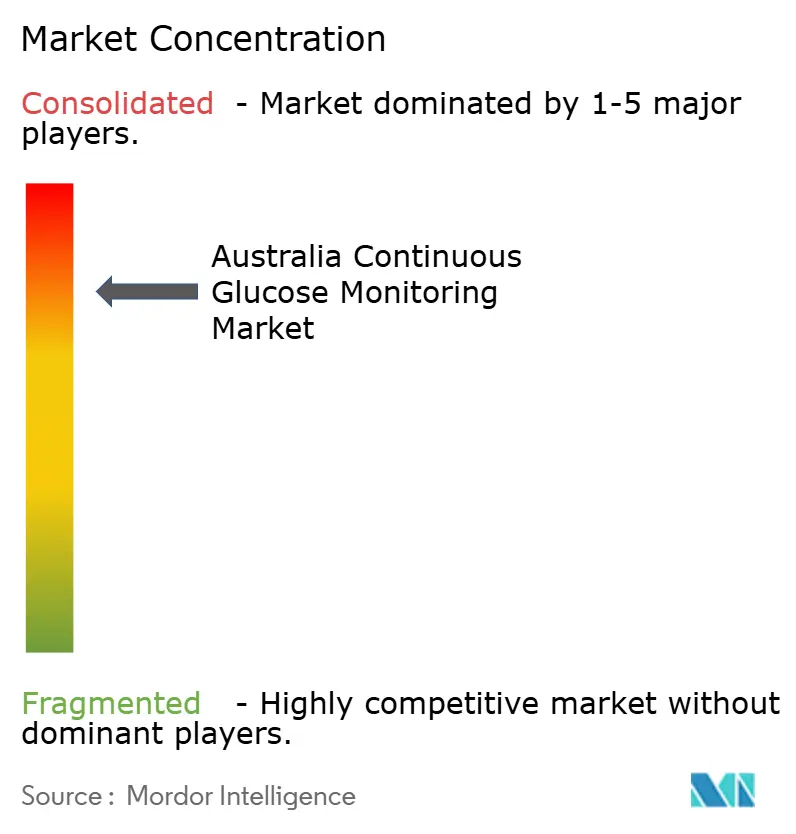

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア持続血糖モニタリング市場分析

2026年のオーストラリア持続血糖モニタリング市場規模はUSD 207.8百万と推定され、2025年のUSD 178.21百万から成長し、2031年にはUSD 448.08百万に達する見通しで、2026年から2031年にかけて16.61%のCAGRで拡大します。安定した償還適用範囲の拡大、工場校正済みセンサーの技術革新、および糖尿病有病率の上昇が、従来の予測を上回るペースで普及を加速させています。国家糖尿病サービススキーム(NDSS)の適用範囲を最近取得した大人数の成人コホートが、指先穿刺検査から移行しつつある一方、小児における普及も、介護者がリモートモニタリングを優先するなかで引き続き活発です[1]出典:Diabetes Australia、「CGM補助金拡充」、diabetesaustralia.com.au。内分泌科が入院患者の血糖管理をCGMで標準化するなかで病院需要が増加しており、ハイブリッドクローズドループインスリンシステムが新たなハードウェア更新サイクルを生み出し耐久品の売上を押し上げています。Abbott、Dexcom、Medtronic間の競争激化が価格規律を促しながらもデバイス選択肢を拡大しており、オーストラリア持続血糖モニタリング市場は持続的な二桁成長を続ける態勢にあります。

主要レポートのポイント

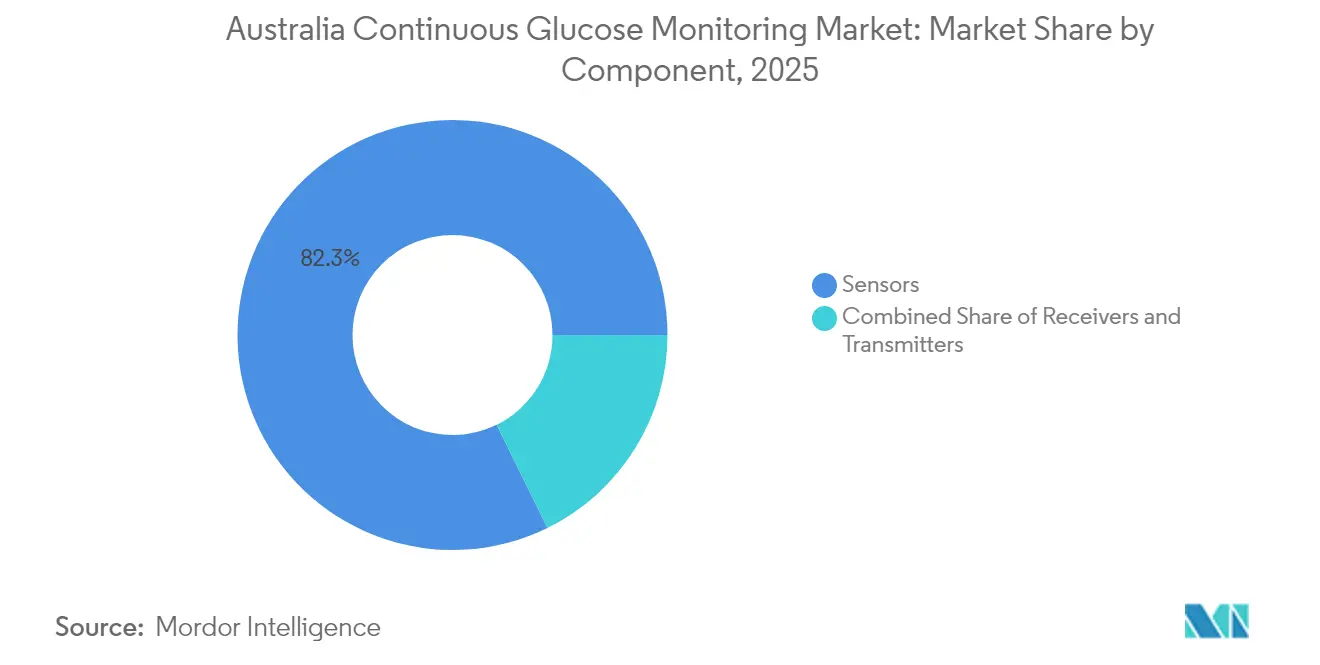

- コンポーネント別では、センサーが2025年のオーストラリア持続血糖モニタリング市場シェアの82.28%を占め、耐久品は2031年に向けて17.05%のCAGRで拡大すると予測されています。

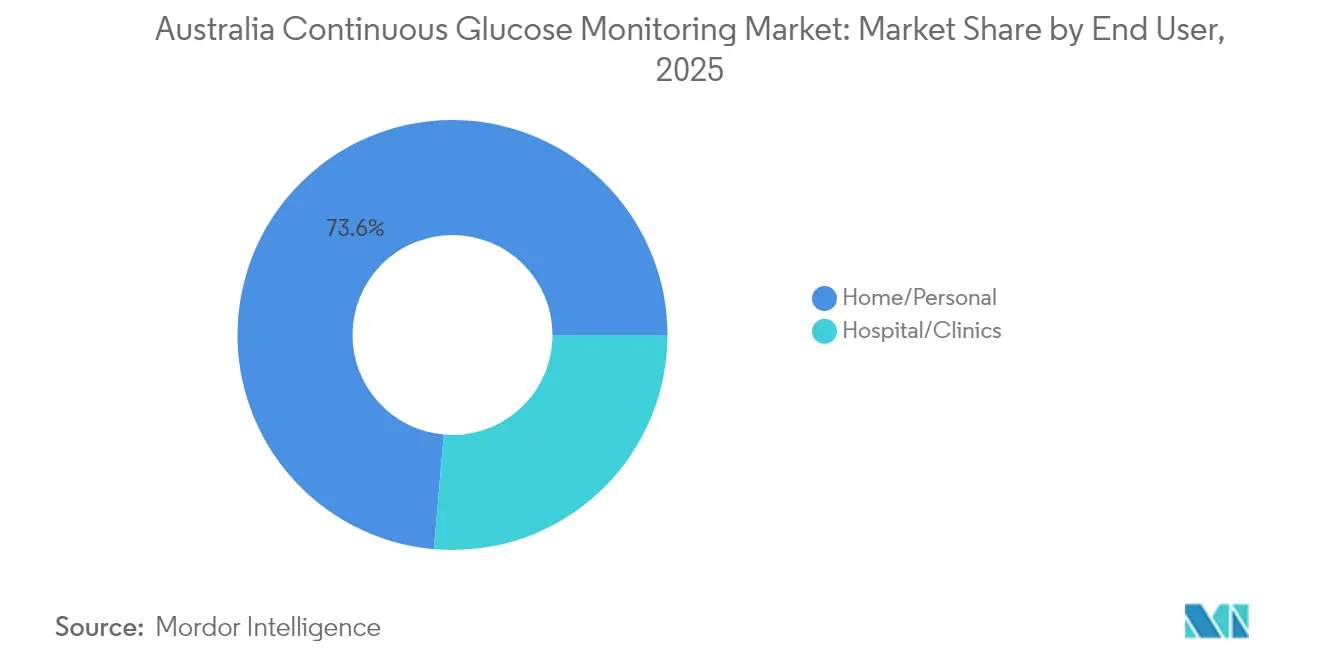

- エンドユーザー別では、在宅・個人利用が2025年のオーストラリア持続血糖モニタリング市場規模の73.62%を占め、病院・クリニックでの導入は2031年まで16.89%のCAGRで進展しています。

- 人口統計別では、成人が2025年に導入ベースの64.38%を占め、小児セグメントが2026年から2031年にかけて16.73%のCAGRで最も速く成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア持続血糖モニタリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 | |

|---|---|---|---|---|

| 急速に増加する糖尿病有病率 | 3.5% | 全国規模、都市部および遠隔地の先住民族居住地で高い | 長期(4年以上) | |

| CGMセンサー技術の進歩 | 2.8% | 全国規模、都市部の教育病院での早期活用 | 中期(2~4年) | |

| NDSS償還政策の拡大 | 4.5% | 全国規模、糖尿病の種別に段階的 | 短期(2年以内) | |

| ハイブリッドクローズドループシステムとの統合 | 2.2% | 全国規模、都市部の内分泌科および小児クリニック | 中期(2~4年) | |

| 鉱業・法人セクターにおける雇用主主導の糖尿病プログラム | 1.2% | 全国規模、都市部で高い | 短期(2年以内) | |

| 遠隔地における先住民族健康スクリーニングイニシアチブ | 0.8% | 全国規模、遠隔地で増加 | 中期(2~4年) | |

| 情報源: Mordor Intelligence | ||||

急速に増加する糖尿病有病率

オーストラリアにおける確定診断された糖尿病患者数は2024年に成人150万人に達し、居住者の6.6%に相当し、10年前の5.1%から増加しました。2型糖尿病がこのうち120万人を占めていますが、NDSSのCGM補助金はいまだに13万人の1型患者のみに適用されており、政策立案者が取り組んでいるギャップが存在します。オーストラリア先住民族は全国平均の3倍の糖尿病罹患率に直面しており、ワミンダ試験では、25人のアボリジナル女性のうち18人がCGMとグループ診察を組み合わせることで血糖改善を達成し、7人が寛解に至りました[2]出典:ABC News、「アボリジナル女性が2型糖尿病を回復」、abc.net.au。このため、議会委員会はリスクの高いインスリン依存性2型および妊娠糖尿病コホートへの補助金拡大を勧告しており、2027年までに対象患者数が2倍になる可能性があります。鉱業・資源セクターの雇用主もオンサイトCGMプログラムを試験的に導入しており、高リスク労働者数を半数以上削減しており、カバレッジの空白を埋める商業的意欲を示しています。

CGMセンサー技術の進歩

平均絶対相対差(MARD)が10%未満の工場校正済みセンサーが国内標準となり、指先穿刺による確認の必要性が排除されました。AbbottのFreeStyle Libre 3は7.9%のMARDを達成し、Dexcom G7は全体で8.2%、小児ユーザーでは8.6%を記録しており、医薬品行政局(TGA)の非補助的投与基準を十分に満たしています。装着時間は最長14日間に延長され、年間センサー交換回数が半減し、アドヒアランスが向上しています。スマートフォンへのリアルタイムBluetoothフィードにより予測アラートと介護者共有が可能となり、小児および高齢者の普及を促進しています。Medtroniのオールインワン使い捨てセンサーSimpleraは2024年にグローバル発売され、TGA承認取得後はより簡単な装着と低コストを実現する見込みです。これらの技術進歩が総じてオーストラリア持続血糖モニタリング市場の急成長軌道を維持しています。

NDSS償還政策の拡大

NDSSは2024年5月にすべての1型患者へ適用範囲を拡大し、従来の年齢上限を撤廃して、自費負担またはCGMを利用していなかった約8万人の成人を対象に加えました。Dexcom G7は2025年3月にNDSSへの収載を取得し、続いてAbbottのLibre 2 Plusが2025年4月に収載され、製品選択肢が増加し価格競争が促進されました。議会調査委員会は、インスリン依存性2型、妊娠糖尿病、膵性糖尿病へのさらなる拡大を求めており、採択されれば2027年までに20万人のユーザーが追加される可能性があります。小児の経験では、費用障壁が取り除かれると2年以内に普及率が5%から79%に上昇することが示されており、成人における同様の急増も実現可能であることを示しています。TGAの精度基準は参入者を選別しており、現在NDSS収載の恩恵を受けている適格なプラットフォームは4つのみであるため、製品の品質は維持されますが、供給の多様性は制限されています。

ハイブリッドクローズドループインスリンシステムとの統合

ハイブリッドクローズドループプラットフォームはリアルタイムで基礎インスリンを調節し、センサーの性能水準を引き上げるとともに、対応する送信機への継続的な需要を生み出しています。InsuletnのチューブレスOmnipod 5は2024年7月に医薬品給付スキーム(PBS)の補助金を取得し、プライバシーを重視するテクノロジーに精通した1型成人患者を対象としています。MedtroniのMiniMed 780GおよびTandemのControl-IQ搭載t:slim X2は、従来療法の50~60%と比較して70~75%の目標血糖範囲内時間(TIR)を報告する臨床医により、都市部での普及が拡大しています。2024年時点で自動化されたデリバリーを利用する成人はわずか9%ですが、ハードウェアコストの低下と償還範囲の拡大により普及加速が見込まれています。各システムは独自のセンサー送信機リンクに依存しており、更新サイクルをもたらしてデバイスメーカーに利益をもたらすとともに、プレミアム価格を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デバイスおよび消耗品の高コスト | -1.80% | 全国規模、補助金非対象の2型患者で最大 | 短期(2年以内) |

| 遠隔地へのサービス提供における物流上の障壁 | -1.20% | ノーザンテリトリー遠隔地、西オーストラリア、クイーンズランド州北部最奥地 | 長期(4年以上) |

| OAICの規制下におけるデータプライバシー遵守コスト | -1.10% | 全国規模、補助金非対象の2型患者で最大 | 短期(2年以内) |

| 遠隔地へのサービス提供における物流上の障壁 | -0.80% | 遠隔地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

デバイスおよび消耗品の高コスト

補助金非対象のオーストラリア国民は年間AUD 3,000~5,000(USD 1,980~3,300)のCGM費用を負担しており、120万人の2型患者における普及率は5%未満に留まっています。NDSS支援があっても、送信機とアプリの費用が年間AUD 500(USD 330)を超えることがあり、年金受給者や低所得世帯にとって負担となっています。Abbott、Dexcom、Medtroniが供給を独占しており価格競争を制限している一方、並行輸入規制により安価な海外調達も遮断されています。一部の雇用主はウェルネスプログラムを通じてコストを補填していますが、適用範囲は依然として一貫していません。NDSSの流通入札により、サプライヤーは広大な大陸全体で温度管理されたネットワークを維持することが求められており、物流費が15~20%増加し、積極的な価格引き下げが制約されています。

遠隔地へのサービス提供における物流上の障壁

オーストラリアの国土の約30%は翌日配送サービスの圏外にあり、温度管理が必要なセンサーのコールドチェーン配送が複雑化しています。先住民族コミュニティへの配送には最大10日かかることがあり、熱への暴露による精度の低下リスクがあります。携帯電話の電波が限られているためリアルタイムデータ送信が妨げられており、デジタルリテラシーの差により一部のユーザーは対応するスマートフォンを持っていません。NDSSの入札では現在、1800番の技術サポートダイヤルとエンドツーエンドの注文追跡が義務付けられていますが、遠隔地での費用対効果の高い配送拠点を提供できる運送業者はほとんどありません。ワミンダのような実証済みのパイロット事業を拡大するには、訓練を受けたコミュニティ保健ワーカーと文化的に適切な教材が必要ですが、主要都市以外ではいまだ不足しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:センサーの優位性が収益リーダーシップを維持

センサーは2025年のオーストラリア持続血糖モニタリング市場収益の82.28%を生み出しており、NDSS適格範囲の拡大と工場校正済み14日間装着の標準化に伴い、同セグメントは二桁成長の軌道を維持すると予測されています。AbbottのLibre 3とDexcom G7はいずれも小型フォームファクターと30分の迅速なウォームアップを組み合わせており、ユニット数が減少する中でも平均販売価格を押し上げるアップグレードを促進しています。センサーのオーストラリア持続血糖モニタリング市場規模は2031年にUSD 365.9百万に達すると予測され、継続的な補助金流入とともに16.02%のCAGRを示します。

耐久品(送信機と受信機)は2025年に残りの17.72%を占めましたが、ハイブリッドクローズドループシステムが必須のハードウェア更新サイクルを生み出すことで、17.05%のCAGRでセンサーを上回り、2031年までにUSD 82.18百万に達すると予測されています。Bluetoothローエネルギーへの送信機の進化により電池寿命が3ヶ月に延長される一方、スマートフォンアプリがスタンドアロン受信機のシェアを奪いつつあり、スマートフォンを持たない高齢者や遠隔地ユーザーの間でニッチな需要が残っています。MedtroniのSimpleraは、TGA承認が2026年に取得されれば送信機要素を使い捨てセンサーに統合することでセグメントの境界を変える可能性があり、既存企業のオーストラリア持続血糖モニタリング市場シェアの構図を再編する可能性があります。

人口統計別:小児の成長が成人の基盤を上回る

成人は2025年にユーザーベースの64.38%を占めましたが、これは主に従来のNDSSルールが21歳未満の子どもを優遇していたためです。しかしながら、小児の普及は2031年まで16.73%のペースで進んでおり、リモートアラートへの介護者需要と、HbA1cが0.5~0.8%低下し重症低血糖イベントが40%減少するという臨床エビデンスがその原動力となっています。小児患者のオーストラリア持続血糖モニタリング市場規模は2031年までにUSD 174.58百万に達する見通しで、成人支出との差が縮まりつつあります。

2024年の補助金拡大後、成人の普及が急速に拡大し、Dexcom G7やLibre 3などのスマートフォン中心プラットフォームが18~35歳のセグメントに浸透しています。高齢者はスマートフォン利用率が低いため、依然として専用受信機を好む傾向があります。CGMと文化的に適合したコーチングを組み合わせた先住民族向けプログラムは、HbA1cの有意な低下を実証しており、償還範囲が拡大すれば成人および小児の先住民族コホートの両方でさらなる上昇余地があることを示唆しています。

エンドユーザー別:病院はより小さな基盤から加速

在宅・個人利用が2025年の収益の73.62%を生み出しており、糖尿病のセルフマネジメントが購買決定を主導しています。しかしながら、外科的処置候補者やステロイド治療患者への継続的モニタリングを入院プロトコルが義務付けるなかで、病院向けのオーストラリア持続血糖モニタリング市場シェアは低い基盤から上昇しており、2031年まで16.89%のCAGRが見込まれています。ロイヤルメルボルン病院は、CGMダッシュボードを電子カルテに統合した後、平均在院日数を1.2日短縮し、医療機関にとっての経済的効果を示しています。

在宅チャネルはNDSSの補助金(個人用デバイスには適用されるが病院の在庫には適用されない)の恩恵を受けていますが、クリニックはオンボーディングと定期的な再教育に引き続き重要な役割を果たしています。FIFO(フライイン・フライアウト)労働力を対象とした法人ウェルネスパイロット事業は、雇用主がデバイスの費用を負担しながらユーザーが現場で独立して管理するハイブリッドカテゴリーを形成しつつあり、エンドユーザーのセグメント分類に複雑さを加えています。ハイブリッドクローズドループポンプが主流となるにつれて、長期装着が在宅で行われる一方、病院は導入ハブとしての役割を担うことが期待されており、両チャネルの並行的な成長を支えています。

地域分析

東海岸の主要都市(シドニー、メルボルン、ブリスベン)には全国150万人の糖尿病患者の50%以上が集中しており、充実した内分泌科ネットワークと同日NDSS薬局での処方箋受け取りサービスのおかげで、CGM収益においても同様のシェアを占めています。都市部のクリニックではCGM開始までの待機リストが6~8週間に達しており、この待機状況は継続する需要の勢いを裏付けています。ニューカッスル、ウーロンゴン、ジーロング、ゴールドコーストなどの地方中核都市は、都市部の専門家へのテレヘルス接続を活用し、専門医の人員数に比例しない形で十代半ばの成長を維持しています。

国土の30%を占めながら居住者がわずか3%の遠隔地・非常に遠い地域では、センサー配送に5~10日の遅延が生じ、リアルタイムアラートを損なう不安定な携帯電話の電波という問題を抱えています。全国平均の3倍という先住民族の高い有病率が公衆衛生上の要請を高めています。ノワラにおけるワミンダのような成功したパイロット事業は、アリス・スプリングス、ブルーム、ケアンズでの本格展開に向けた州の資金調達を促しているものの、機器輸送と文化的能力訓練が依然としてボトルネックとなっています。

競合状況

AbbottとDexcomは合わせてオーストラリア持続血糖モニタリング市場シェアの60%以上を占めており、NDSSへの収載、広範な薬局ネットワーク、積極的な消費者直接教育を活用しています。Abbottは薬局での利便性と最長14日間の装着を重視し、Dexcomはリアルタイムアラート、予測分析、小型の装着フォームファクターを強みとしています。MedtroniはGuardian 4センサーと組み合わせたMiniMed 780Gエコシステムを通じて、完全自動化を重視する技術志向の1型患者に訴求し、ハイブリッドクローズドループニッチにおいて15~18%のシェアを維持しています。

Dexcomの低価格志向ONE+の2024年の発売は、自費負担の2型セグメントの潜在市場を拡大し、AbbottにLibre 2 PlusおよびLibre 3以外への多様化を迫っています。技術競争はセンサー精度(MARD 8%未満)、ウォームアップ時間、スマートフォン統合、データ共有機能に集中しています。

規制上のハードルは依然として高く、TGAはISO 15197:2013の精度適合を義務付け、NDSSの入札は全国的な物流とコールセンターサポートを要求しており、温度管理された配送拠点を維持する資金力を持つ既存企業が優位に立っています。Medtroniのシンプレラは、2026年に収載されれば送信機とセンサーを単一の使い捨てに統合することで価格構造を変え、競合他社の消耗品収益モデルに挑戦する可能性があります。

オーストラリア持続血糖モニタリング産業リーダー

Abbott Laboratories

Dexcom Inc.

Medtronic plc

Ascensia Diabetes Care Holdings AG

F. Hoffmann-La Roche Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:FreeStyle Libre 2プラス持続血糖モニタリング(CGM)センサーが国家糖尿病サービススキーム(NDSS)を通じて補助金の対象となりました。

- 2025年3月:Dexcom G7がNDSSの承認を取得し、30分のウォームアップとフルスマートフォン統合を備えた10日間装着センサーを導入しました。

- 2025年2月:ワミンダ試験で、CGMとグループ診察を組み合わせたアボリジナル女性の30%に臨床的寛解が報告されました。

オーストラリア持続血糖モニタリング市場レポートの調査範囲

持続血糖モニタリングは日中および夜間を通じて自動的に血糖値を監視します。いつでも血糖値を即座に確認することができます。数時間または数日にわたる血糖値の変動を調べてトレンドを把握することができます。リアルタイムで血糖値を確認できることで、日中の食事、運動、薬の管理をより適切に行うことができます。オーストラリアの持続血糖モニタリングデバイス市場は、個別のコンポーネント、人口統計、エンドユーザー別にセグメント化されています。レポートは、上記セグメントの金額(USD)を提供しています。

| センサー |

| 送信機 |

| 受信機 |

| 病院・クリニック |

| 在宅・個人利用 |

| 成人 |

| 小児 |

| コンポーネント別 | センサー |

| 送信機 | |

| 受信機 | |

| エンドユーザー別 | 病院・クリニック |

| 在宅・個人利用 | |

| 人口統計別 | 成人 |

| 小児 |

レポートで回答される主要な質問

オーストラリア持続血糖モニタリング市場は2031年までにどのくらいの速度で成長する見込みですか?

市場規模は2025年のUSD 178.21百万から2031年にはUSD 448.08百万に拡大し、16.61%のCAGRを達成する見通しです。

どのコンポーネントが最も多くの収益をもたらしますか?

センサーは14日ごとに交換される消耗品であるため、現在の収益の82.28%を占めています。

小児の普及率が成人よりも早く上昇している理由は何ですか?

リアルタイムアラートへの介護者需要と、HbA1c低下および低血糖の減少に関するエビデンスが、成人の16.42%と比較して小児の16.73%のCAGRを牽引しています。

遠隔地の先住民族コミュニティにおけるCGM普及を制限しているものは何ですか?

配送の遅延、温度管理輸送、不安定な携帯電話の電波、およびデジタルリテラシーの制約が普及率を2%未満に抑えています。

どのハイブリッドクローズドループシステムが償還の勢いを得ていますか?

2024年7月以降補助金が適用されているInsuletnのチューブレスOmnipod 5が、目立たないウェアラブルを求める若年1型成人患者の間で人気を集めています。

最終更新日: