肥満手術デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.98 十億米ドル |

| 市場規模 (2031) | 3.85 十億米ドル |

| 成長率 (2026 - 2031) | 5.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる肥満手術デバイス市場分析

肥満手術デバイス市場規模は、2025年の28億3,000万米ドルから2026年には29億8,000万米ドルに成長し、2026年から2031年にかけてCAGR 5.28%で2031年までに38億5,000万米ドルに達すると予測されています。デバイスベースのソリューションがGLP-1受容体作動薬と統合され、医療提供者に長期的な体重管理アウトカムを改善する柔軟なハイブリッドレジメンを提供することで、持続的な成長が展開されています。ロボット式ステープリング、磁気圧縮システム、嚥下可能バルーンの急速な進歩が外科的精度を高め、回復時間を短縮し、合併症率を低下させており、支払者と患者の双方に対する肥満手術デバイス市場の価値提案を強化しています。同時に、競争環境は医療費総額の節減をより重視する進化する償還基準に適応しており、それによって病院や外来手術センター全体での技術採用が加速しています。北米は手術件数においてリーダーシップを維持していますが、若年層の肥満有病率が急激に上昇するにつれてアジア太平洋の需要曲線は急勾配となっており、専門デバイスに対する将来の大きな需要を示しています。これらの要因が総合的に、2030年まで安定した中一桁台の拡大を追跡すると予想される回復力のある肥満手術デバイス市場を生み出しています。

主要レポートのポイント

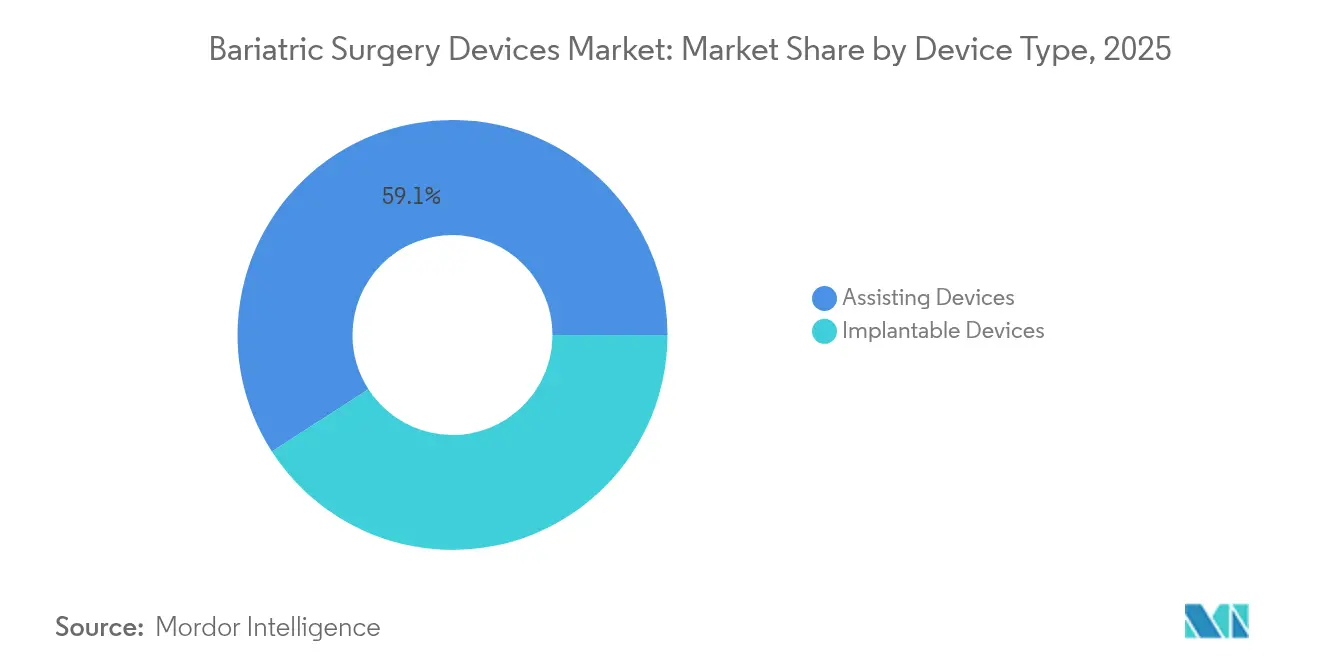

- 補助デバイスは2025年の肥満手術デバイス市場において59.12%の収益シェアをリードし、同セグメントは2031年までCAGR 5.62%で拡大すると予測されています。

- スリーブ胃切除術は全手術件数の42.93%を占め、一方で内視鏡的スリーブ胃形成術は2031年までに最速のCAGR 6.18%を記録すると予測されています。

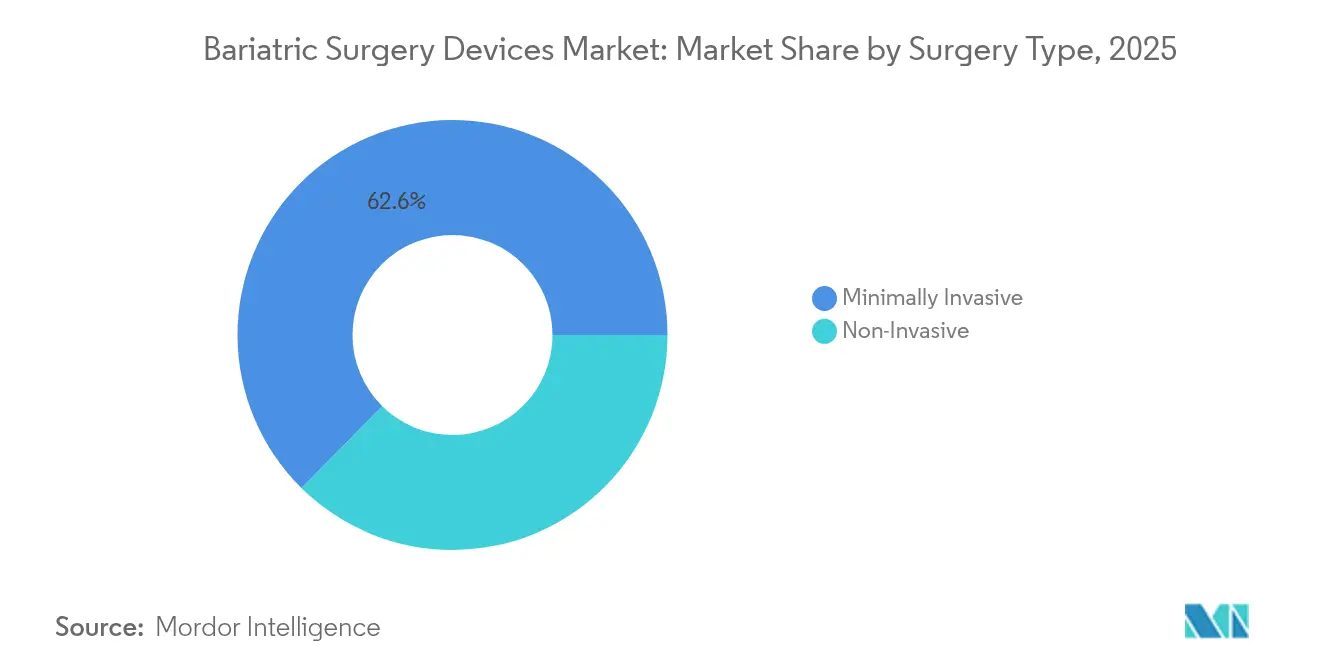

- 低侵襲技術は2025年の肥満手術デバイス市場シェアの62.61%を占め、非侵襲的アプローチは同期間にCAGR 6.85%で成長する見込みです。

- 病院は全手術件数の46.98%を占めていますが、外来手術センターは2031年までCAGR 5.74%を記録する見込みです。

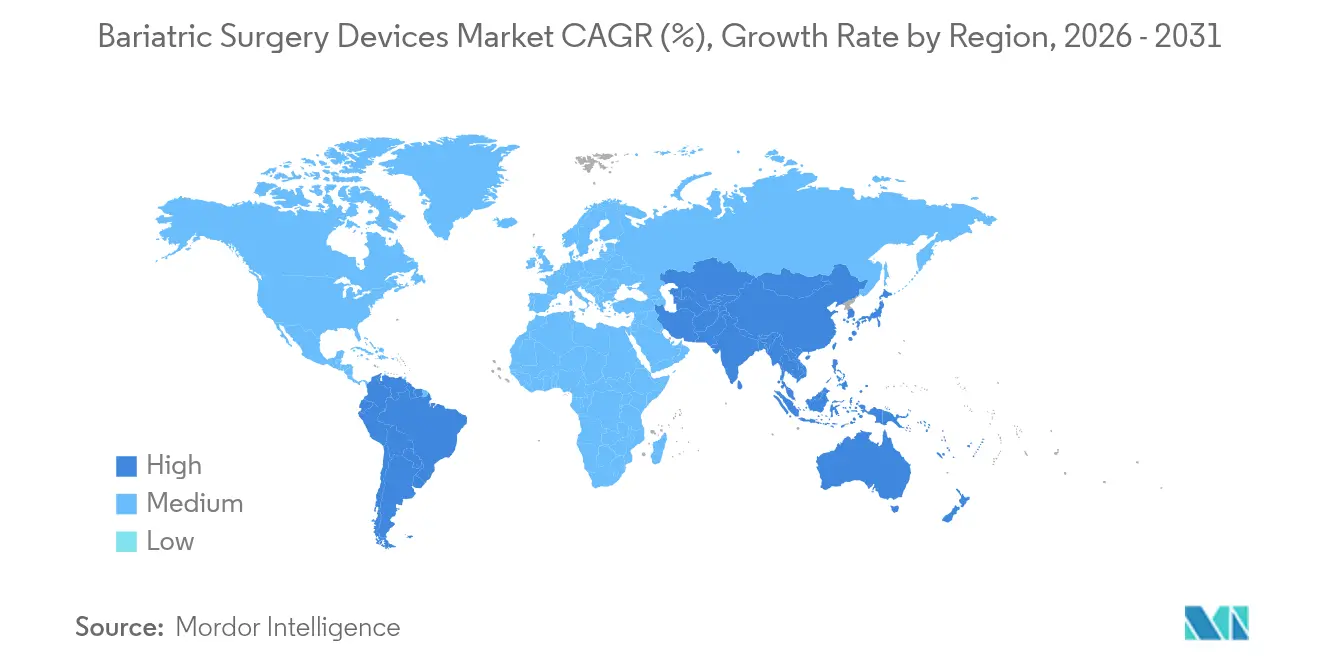

- 北米は2025年の世界収益の41.72%を占め、アジア太平洋地域は2031年までCAGR 6.78%で加速すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の肥満手術デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 病的肥満有病率の急速な上昇 | +1.8% | 世界全体、北米・アジア太平洋での早期成長 | 長期(4年以上) |

| 代謝手術に対する保険適用の拡大 | +1.2% | 北米・EU、アジア太平洋への波及 | 中期(2〜4年) |

| 低侵襲・ロボットプラットフォームの採用 | +1.1% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| スリーブ胃切除術件数の急増 | +0.9% | 世界全体 | 短期(2年以内) |

| GLP-1薬の中断による外科的転換の増加 | +0.7% | 北米・EU | 短期(2年以内) |

| 磁気吻合・スマートバルーンのパイプライン | +0.5% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

病的肥満有病率の急速な上昇

現在9億人以上の成人が肥満とともに生活しており、この集団はすべての主要地域で増加し続け、代謝手術の対象となる患者プールを直接拡大しています。需要は特に体格指数が50 kg/m²以上の患者の間で強く、これらの患者はしばしばプレミアム価格を要求するより堅牢なステープリングおよび吻合ソリューションを必要とします。アジア太平洋諸国では重度肥満の急激な増加が見られ、下流の心血管コストを抑制するために保健省が介入閾値を引き下げています。若年患者が外科的候補者の不均衡なシェアを占めるようになり、サプライヤーはより長い機能寿命を持つデバイスを設計するよう促されています。これらの人口動態の変化が総合的に、肥満手術デバイス市場の長期的な拡大軌道を強化しています。

代謝手術に対する保険適用の拡大

支払者の政策改革が歴史的な支払い障壁を取り除いています。2026年には、メディケアが肥満を手術や抗肥満薬を含む包括的治療を必要とする慢性疾患として認定します。Blue Cross Blue Shieldなどの主要民間保険会社はすでに事前承認のハードルを撤廃し、平均承認時間を14日間短縮しています。ルイジアナ州上院法案第106号は2024年に100万人以上の住民を強制的な商業保険適用の対象とし、地域の手術件数を即座に押し上げました。持続的な償還の追い風は、2030年までにこのセクターのCAGRに1.2パーセントポイントを加えると予測されており、肥満手術デバイス市場を生涯薬物療法に対する費用対効果の高い代替手段として確立しています。

低侵襲・ロボットプラットフォームの採用

ロボットシステムは2022年に高所得国における肥満手術症例の約3分の1を実施しており、2021年の23%から増加しています[1]ASMBS、「米国で実施された肥満手術件数の2022年推計」、soard.org。これは優れた臨床アウトカムと低い合併症率によって推進されています。新しいプラットフォームは、外科医の学習曲線を短縮する多関節ステープリング、高度なエネルギー供給、直感的なコンソールエルゴノミクスを提供しています。Intuitive Surgicalの次世代プラットフォームは力感知ステープラーを導入し、Johnson & JohnsonのOTTAVAシステム[2]Johnson & Johnson、「OTTAVAロボットシステム初症例」、jnj.comは2025年に初のルーワイ胃バイパス術を完了しました。小型フットプリントとモジュール式器具により、外来センターはコストのかかる手術室の再設計なしにロボット機能に投資できるようになり、あらゆる環境での市場浸透を拡大しています。

GLP-1薬の中断による外科的転換の増加

実世界の持続性研究では、GLP-1療法を継続している患者はわずか32.3%であることが示されており[3]Journal of Managed Care & Specialty Pharmacy、「GLP-1受容体作動薬に対する実世界での持続性」、jmcp.org、非糖尿病ユーザーの中断率は60%を超えています。体重が回復するにつれ、多くの患者は持続的な外科的選択肢に転換し、しばしば事前に動機付けられた状態で支払者の承認を得てパスウェイに入ります。外科医はGLP-1の中断に直接関連した紹介が17%増加したと報告しており、手術を補完的なツール(競合するものではなく)として強化しています。この転換パイプラインは北米だけで年間3万件以上の手術件数を増加させ、デバイス利用率を高めると予想されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長時間作用型GLP-1薬への高まる選好 | -0.9% | 北米・EU | 中期(2〜4年) |

| 新興市場における肥満手術訓練を受けた外科医の不足 | -0.8% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| デバイスおよび手術の高コスト | -0.6% | 世界全体 | 中期(2〜4年) |

| ステープラーおよびバンドに関するFDAの厳格なリコール | -0.4% | 北米、規制の波及は世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長時間作用型GLP-1薬への高まる選好

セマグルチドおよびチルゼパチドの週1回および2週間に1回の製剤が急速に普及し、処方成長のピーク時に米国の肥満手術件数が25.6%減少しました。しかし、縦断的データは外科的・薬理学的併用レジメン[4]Nursel Çalık Başaran、「代謝肥満手術後の体重再増加:GLP-1レベルの重要性」、International Journal of Obesity、nature.comが過剰体重減少率を高め、併存疾患の再発を低下させることを示唆しています。したがって、市場参加者はデバイスを基礎的介入として位置付け、薬物療法を補助療法として機能させることが増えています。このつながりが逆風を和らげ、マイナスのCAGR影響を1パーセントポイント未満に抑えています。

新興市場における肥満手術訓練を受けた外科医の不足

アジア太平洋諸国では、対象患者10万人あたり1人未満の代謝外科医しかおらず、需要が急増しているにもかかわらず手術件数が制約されています。資金援助を受けたフェローシッププログラムやテレメンタリングネットワークが人材プールを拡大していますが、スキルギャップは次の10年間も続く可能性があります。サプライヤーは、学習曲線を短縮するロボット支援プラットフォームや、医科大学と提携して研修医トレーニングに肥満手術モジュールを組み込むことでボトルネックを緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:補助デバイスが市場イノベーションを牽引

補助デバイスは2025年の肥満手術デバイス市場シェアの59.12%という支配的なシェアを維持し、ステープルライン補強材、電動ステープラー、高度エネルギーシステムによって支えられています。製品の進化はリーク軽減を中心に展開されており、三列カートリッジジオメトリとリアルタイムインピーダンスモニタリングが術後合併症率を着実に低下させています。ロボット式ステープリングモジュールは、高BMI患者に多い厚い胃壁に対応する適応クランプ力機能を統合し、臨床的信頼性をさらに高めています。予測期間にわたり、補助デバイスはCAGR 5.62%で拡大すると予測されており、手術室の標準化と繰り返し購入を促す継続的な段階的アップグレードを反映しています。

埋め込み型デバイスは収益規模では小さいものの、縫合やステープルなしで吻合を作成する磁気圧縮リングなどの高付加価値イノベーション層を追加しています。経口挿入が可能なスマートバルーンは、手術を望まないまたは適さない患者への介入の閾値を下げています。このサブセグメントの新興的な役割は戦略的価値を持っています。デバイスベースの体重減少療法に新しい顧客グループを導入し、より侵襲的な治療への将来のパイプラインを構築することで、肥満手術デバイス市場の総アクセス可能な市場を拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

術式タイプ別:内視鏡的スリーブ胃形成術が従来の優位性に挑戦

スリーブ胃切除術は2025年の肥満手術デバイス市場規模の42.93%を占め、中等度から重度の肥満に対してスリーブを推奨する臨床ガイドラインによって支えられています。メーカーは湾曲チップステープラーと事前装填バットレス材料の改良を続け、手術時間を最大18%短縮しています。しかし、内視鏡的スリーブ胃形成術(ESG)は、12ヶ月時点で最小限の有害事象で13.6%の総体重減少を示す臨床エビデンスの強みにより、CAGR 6.18%を記録してギャップを縮めています。病院はESGを複雑な再手術のための手術室容量を解放するデイケース代替として位置付けることが増えており、高度な縫合プラットフォームや内視鏡アクセサリーの販売を間接的に刺激しています。

費用対効果データは、ESGをセマグルチドと比較して5年間で33,583米ドルの節減として位置付け、自己保険雇用主にとっての魅力を高めています。デバイスメーカーは、縫合配置精度を高めるためにAIガイドナビゲーションと内視鏡縫合ツールをバンドルすることで対応しています。一方、ロボット支援ルーワイ胃バイパスは超肥満患者や重度の逆流を持つ患者に対して引き続き関連性があり、30mmリロードステープラーとシングルサイトトロカーキットへの需要を維持しています。この術式の多様性は中心的な論点を強調しています。多様な技術ポートフォリオが肥満手術デバイス市場のアドレス可能な分野を拡大しています。

手術タイプ別:非侵襲的手術が成長をリード

腹腔鏡手術などの低侵襲アプローチは、24時間以内の退院を可能にする確立されたERASプロトコルにより、2025年の肥満手術デバイス市場の62.61%という圧倒的なシェアを維持しました。ポートとトロカーは、目に見える瘢痕を減らす単一切開技術の成長に支えられ、安定した需要を維持しています。しかし、非侵襲カテゴリーは最も速く加速しており、CAGR 6.85%で、低BMIコホートへの治療的リーチを拡大する嚥下可能バルーンと切開不要の磁気圧縮デバイスによって支えられています。

臨床採用は、従来の2週間の回復期間と鋭く対照的な、当日の移動と72時間以内の職場復帰から恩恵を受けています。欧州の規制機関は現在、次世代バルーンに対してランダム化試験ではなく市販後サーベイランスのみを要求しており、市場投入までの時間を短縮しパイプラインの深さを促進しています。その結果、非侵襲システムの肥満手術デバイス市場規模は2026年の4億3,810万米ドルから2031年には約6億1,100万米ドルに上昇すると予測されており、ポリマーベースのインプラントに特化したサプライヤーにとって意味のある上昇余地をもたらしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来手術センターが成長リーダーとして台頭

病院ベースのプログラムは2025年の肥満手術デバイス市場規模の46.98%を維持し、高リスク患者向けの包括的な集中治療能力によって支えられています。特に教育施設は、フェローがロボットおよび再手術技術に触れることができる総合サービス環境を好みます。しかし、外来手術センター(ASC)は、施設費用の低減を報酬とする保険会社のバンドル支払いにより、最高のCAGR 5.74%を示しています。急速注入麻酔薬と印刷された周術期教育の統合により、ASCの平均在院時間が6時間に短縮され、手術容量が解放されています。

ASCオペレーターはデバイス企業との直接供給契約を交渉することが増えており、在庫コストを削減するためのジャストインタイム納品を規定しています。このシフトにより、メーカーはより狭いフットプリントに適したコンパクトなマルチエネルギーコンソールを設計するよう促されています。ASCのファネルが広がるにつれ、単回使用ステープラーと検体摘出ポーチはより強い繰り返し需要を獲得し、肥満手術デバイス市場のユニット成長ストーリーを強化しています。

地域分析

北米は2025年の世界収益の41.72%を生み出し、広範な保険適用と確立された外科医ネットワークによって推進されています。GLP-1の普及が2024年の症例数を削減しましたが、中断による転換後に手術件数が回復し、2031年までの安定したCAGR 4.96%の見通しをもたらしています。カナダは米国の動向を反映していますが、州の資金上限が定期的な待機リストの変動をもたらし、四半期ごとのデバイス出荷を形成しています。

アジア太平洋は2031年までのCAGR 6.78%という予測で最も急速に成長しており、地域の急速に拡大する肥満負担と拡大する中産階級の可処分所得を反映しています。中国とインドは2024年に合わせて18万件以上の手術を実施しましたが、対象候補者への浸透率は2%未満にとどまっており、巨大な未開拓の余地を示しています。タイと韓国の医療観光ハブは西洋市場より30〜50%低いコストで手術を提供していますが、国際患者の流れは認定状況に対してますます敏感になっており、信頼保証のためにプロバイダーがグローバルブランドのデバイスを採用するよう促しています。

欧州はエビデンスベースのデバイス採用を支持する普遍的な医療システムに支えられ、緩やかなCAGR 5.29%の拡大を維持しています。2025年にリリースされた新しい医療観光安全基準により、海外の肥満手術センターはデバイスのトレーサビリティと外科医の資格を文書化することが義務付けられています。南米と中東・アフリカは合わせて現在の収益の10%未満を占めていますが、民間病院への投資と質の高いケアを求める増加する在外居住者人口に活性化され、約CAGR 5.85%で前進しています。流通を現地化されたトレーニングイニシアチブと連携させるサプライヤーは、これらの新興市場が成熟するにつれて段階的なシェアを獲得する立場にあります。

規制環境

肥満外科手術デバイスの規制は、外科用ステープラーおよびエネルギーシステム、解剖学的構造を変化させる減量手術のための内視鏡縫合プラットフォーム、そして植込み型または一時的な体重管理デバイスを対象とする。米国では、FDAが2026年3月に、減量に関連する適応を持つ医療機器の市販前審査の考慮事項に関する最終ガイダンスを発表し、非臨床試験、臨床試験デザイン、およびベネフィット・リスク評価に関する期待事項を統合した。これらの要素は、バルーン、ステープリング補助器具、内視鏡縫合システムの申請内容に一般的に影響を与えている。

内視鏡的肥満治療に関する規制経路の明確性は2026年5月に改善し、FDAは減量のために胃の解剖学的構造を変化させる内視鏡縫合デバイスをクラスII機器(特別管理を伴う、21 CFR 876.5983)として分類する最終命令を発出した。この分類により、適格な機器については510(k)に基づく経路が可能となる。欧州では、市場アクセスは依然として規則(EU)2017/745(MDR)によって管理されており、リスクの高い機器については認証機関(ノーティファイドボディ)による適合性評価が求められ、補助的医薬物質を含む特定の複合製品についてはEMAの関与が求められる。この枠組みは、地域を越えて事業を展開する肥満外科手術デバイスサプライヤーに対し、市販後監視およびトレーサビリティに関する要求を高めている。

バリューチェーン分析

肥満外科手術デバイスのバリューチェーンは、専門的な原材料(医療グレードのポリマー、外科用ステンレス鋼、内視鏡・植込み型コンポーネントに使用される形状記憶合金)から始まり、続いて電動ステープラー、ステープルライン補強材、内視鏡縫合システム、エネルギーコンソール、付属器具の精密製造が行われる。デバイスOEMは、サブアセンブリ、無菌性保証、パッケージングについて認定された部品サプライヤーおよび受託製造業者に依存し、その後、地域ネットワークを通じて完成品を病院や外来手術センターへ流通させるが、これらの施設は直接契約とジャストインタイム補充による調達管理を強化している。

規制および貿易上の考慮事項も、製造から臨床使用までのスループットに影響を与えている。FDAが2026年3月に発表した減量機器の市販前申請に関する最終ガイダンスは、チェーン全体にわたる試験、文書化、サプライヤー適格性要件に影響を及ぼす。製造拠点については、大手戦略企業が関税関連の文書化や国境を越えた物流リスクを重視しており、緩和策として、メドトロニックがメキシコでの主要事業を含む製造オプションを検討(2025年2月)し、インテュイティブ・サージカルはメキシコ製の多くの器具・付属品がUSMCAの下で資格を有すると述べている(2025年4月)。AdvaMedやMedical Device Supply Chain Councilなどの業界団体は、レジリエンス対策の重要性を継続的に強調しており、臨床面での連携と導入経路は、ASMBS Corporate Councilなどの専門学会エコシステムによって強化されている。

競争環境

肥満手術デバイス市場は適度に集中しており、上位5社のメーカーが世界販売の相当な部分を支配しています。Medtronicはステープリングおよびエネルギー製品をリードし、Johnson & Johnson(Ethicon)はECHELONプラットフォームを活用して電動ステープリングおよびバットレスソリューションを提供しています。Intuitive Surgicalはロボットコンソールを支配していますが、2024年にIDE承認を取得し2025年に初の胃バイパス症例を記録したJohnson & JohnsonのOTTAVAシステムからの直接競争に直面しています。この新参者のモジュール式アームデザインと小型フットプリントは小規模な手術室に対応しており、Intuitive自身のコンパクトコンソールロードマップを加速させるよう圧力をかけています。

戦略的買収が隣接分野のプレイブックを再定義しています。Boston ScientificはApollo Endosurgeryを2023年に買収し、ESG技術を獲得して内視鏡ポートフォリオへのクロスセリングを拡大しました。KARL STORZは2024年にAsensus Surgicalを買収し、低侵襲器具ラインを強化し新興のデジタル腹腔鏡セグメントに参入しました。一方、GT Metabolic SolutionsやAllurionなどのニッチイノベーターは磁気吻合と嚥下可能バルーンを先駆けており、収益源を多様化したい大手OEMにとっての買収ターゲットとなっています。

パートナーシップモデルも進化しています。デバイスメーカーはステープルラインの完全性を追跡するクラウドベースの分析をバンドルし、ハードウェア販売を周術期ソフトウェアサブスクリプションに結び付けています。複数のティア1病院は、供給契約を患者アウトカムダッシュボードにリンクするデータ共有契約を要求しており、ベンダーにサイバーセキュリティと相互運用性への投資を促しています。したがって、競争の激しさは純粋なハードウェアの差別化からエコシステム規模の価値創造へとシフトしており、この進化が今後5年間で肥満手術デバイス市場の市場シェア再分配を決定付ける可能性が高いです。

肥満手術デバイス業界リーダー

B. Braun Melsungen AG

Boston Scientific

Johnson & Johnson

Karl Storz SE & Co. KG

Medtronic PLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制および技術面での節目は、内視鏡およびロボット支援による肥満外科手術ワークフローにおける機会を拡大させており、特に手術の標準化と簡素化の面で顕著である。米国では、FDAが2026年3月に減量関連の適応を持つ機器に関する市販前最終ガイダンスを発表し、2026年5月には、胃の解剖学的構造を変化させる内視鏡縫合デバイスを特別管理を伴うクラスIIとして分類した。これにより、ESG(内視鏡的スリーブ胃形成術)対応プラットフォームおよび付属品を商業化する企業にとっての予測可能性が向上する。

一貫した治療結果と入院期間の短縮に対する病院およびASCの需要は、術者や施設間のばらつきを減らすための高度なステープリング、統合型エネルギーシステム、ロボティクスの活用余地を生み出している。ジョンソン・エンド・ジョンソンのOTTAVAプログラムは、肥満適応に焦点を当てたロボティクス活動の一例であり、2026年5月のRoux-en-Y胃バイパス術における30日間のFORTE試験結果や、将来のOTTAVAシステムへの統合が計画されているETHICON 4000ステープラーの2026年4月のCEマーク承認などが含まれる。内視鏡分野では、フランスにおけるESG向けEndoZip自動縫合システムの初の商業使用例(2026年6月)のような商業化の勢いが、肥満治療における医師層の拡大をもたらす自動化の進展を示している。磁力圧迫吻合術や飲み込み型バルーン経路を含む、本レポートの調査範囲で追跡されている追加の非切開的イノベーションは、低BMI層や手術を避ける患者層への入口を支え、植込み型および補助的デバイスカテゴリー全体にわたる多角的なポートフォリオを支えている。

最近の業界動向

- 2026年5月:ジョンソン・エンド・ジョンソンは、治験中のOTTAVAロボット手術システムがRoux-en-Y胃バイパス手術において30日間の安全性・性能エンドポイントを達成したことを示すFORTE臨床試験結果を発表した。この結果は、特定の肥満適応に関連する臨床エビデンス基盤を強化し、ロボット支援肥満外科手術ワークフローに向けた同プラットフォームの規制戦略および病院導入計画を支えるものである。

- 2025年8月:ボストン・サイエンティフィックは、Orbera Intragastric Balloon Systemおよび内視鏡的スリーブ胃形成術機能を含む肥満内視鏡治療製品群を統合したEndura Weight Loss Solutionsを発売した。これらの資産を専用ポートフォリオとしてまとめることで、内視鏡関連の顧客へのクロスセルを支援し、従来の外科用デバイス需要と並んで非切開的治療経路を強化する。

- 2024年6月:ルイジアナ州上院法案106は、肥満外科手術に対する民間保険適用を義務化し、100万人以上の住民にアクセスを拡大した。保険適用の拡大は、重要な米国市場内で治療対象となる患者層を増加させ、病院およびASCにおけるステープリング、縫合、周術期補助デバイスの利用増加につながる可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、肥満外科手術および肥満関連手術に使用されるデバイスから生じる収益を対象とし、手術を可能にする植込み型・補助的器具および術後直後のデバイス使用を含む。

対象外項目:抗肥満薬、ダイエットプログラム、肥満外科手術に特化しない一般的な外科用消耗品、および手術・病院サービス収益は除外する。

セグメンテーション概要

- デバイスタイプ別

- 埋め込み型デバイス

- 胃バンド

- 胃バルーン

- 胃電気刺激システム

- 十二指腸空腸バイパススリーブ

- 補助デバイス

- ステープリングデバイス

- 縫合デバイス

- トロカーおよびアクセスシステム

- 血管シーリングデバイス

- その他の補助デバイス

- 埋め込み型デバイス

- 術式タイプ別

- スリーブ胃切除術(SG)

- ルーワイ胃バイパス術(RYGB)

- 調節可能胃バンディング術(AGB)

- 胆膵路変更術・十二指腸スイッチ術(BPD-DS)

- 内視鏡的スリーブ胃形成術(ESG)

- 胃内バルーン留置術

- 新興の磁気・VBLOC手術

- 手術タイプ別

- 低侵襲

- 非侵襲

- エンドユーザー別

- 病院

- 肥満手術クリニック

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデリングの前提条件を確定させる前に、基礎的事実と外的な境界条件を設定するために用いられた。世界保健機関(WHO)、米国CDC、OECDによる肥満率や医療経路に関する指標などの公衆衛生・手術関連指標を参照し、その後、PubMedに収録された査読済み学術誌を用いて臨床的背景を照合した。

数値の根拠を確実にするため、米国medicare・medicaidサービスセンター(CMS)による手技コーディングおよび利用状況に関する情報や、世界銀行によるより広範な統計データも確認し、さらに企業の年次報告書、提出書類、投資家向け資料を通じてデバイスポートフォリオの位置付けを検証した。必要に応じて、アナリストは企業財務情報および特許データベースの有料サブスクリプションを利用し、デバイスカテゴリーの動向および商業化のタイミングを確認した。これらのデスクソースは例示であり網羅的ではなく、データ収集、検証、明確化のために多数の追加の公開資料や文書も検討された。

一次インタビューおよび調査

一次調査は、公開情報源から得た内容を検証し、デバイス市場において一般的に生じるギャップ、特に価格動向、手術アプローチ間のミックスシフト、導入タイミングに関する情報を補完するために用いられた。APAC、EMEA、およびアメリカ地域の製造業者、流通業者、肥満外科医、調達・臨床部門のリーダー層を含む関係者と対話を行い、その意見を実際に購買・使用されている実態に前提条件を合わせるために活用した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):17% | APAC:44% |

| ミドルティア:51% | 機能・部門リーダー:38% | EMEA:31% |

| 小規模プレーヤー:20% | マネージャー:45% | アメリカ:25% |

市場規模算定と予測

規模算定は、地域別に手技件数と治療対象患者数を再構築するトップダウン方式から始まり、その後、手技当たりの一般的なデバイス使用量および主要な肥満外科手術タイプ間の比率を用いてデバイス需要へ変換した。この構造が確立された後、主要デバイスカテゴリーについてサンプル抽出した平均販売価格と推定単位数量を乗じるといった選択的なボトムアップ推計と合計値を照合し、データが入手可能な場合はチャネルチェックを実施した。

追跡された入力項目(例示)には、肥満外科手術件数、肥満率の傾向、保険償還・カバレッジの方向性、低侵襲アプローチの割合、症例当たりの平均デバイス使用単位数、製品アップグレードや病院の購買サイクルに関連する価格変動が含まれる。予測に際しては、シナリオ分析を用い、導入ペース、政策の安定性、非外科的体重管理オプションによる近い将来の代替効果に関する専門家の見解に基づいてベースケースを調整できるようにした。小規模国においてボトムアップの可視性が不均一な場合は、インタビューによって検証された手技当たりのデバイス強度範囲を用いてギャップに対処し、一貫した地域別利用パターンを用いて拡大した。

データ検証と更新サイクル

モデルの出力結果は、手技件数の成長パターン、地域別利用動向、公開情報から得られたデバイスカテゴリーの勢いなど、独立した指標と照合された。入力値が異常な変動を示した場合は再確認のためフラグが付けられ、最終承認前にアナリスト間で検討された。

本調査は年次で更新され、重大なイベントが発生した場合、例えば保険償還の大幅な変更や手技件数の急激な変化があった場合には、中間チェックが実施される。提出前には最終レビューを実施し、クライアントが最新の公開情報および専門家の意見と整合した最新の見解を得られるようにしている。

Mordor Intelligenceによる世界の肥満外科手術デバイス市場規模と他の公表推計値との比較

肥満外科手術デバイスに関する公表市場数値は、トピック名が同一に見えても、しばしば一致しない。これは、各発行元が何を集計対象とし、どのように将来へ投影するかについて異なる選択をするためである。最大の差異は通常、製品範囲、手技件数がどのようにデバイス単位に変換されるか、そして地域ごとの価格推移がどのように扱われるかから生じる。

一部の外部推計値は、より広範な肥満外科手術用器具や関連する手技連動収益を組み込んでいるように見え、ベースケースにおいてより速い導入曲線を採用している場合もある。Mordor Intelligenceでは、総額は肥満外科手術デバイス収益のみに限定されており、モデルは需要を手技主導の単位需要に結び付け、インタビューおよび地域間の一貫性テストによって検証された価格チェックを行っている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.83 B (2025) | |

| 総合コンサルティング会社A | USD 2.66 B (2024) | より早い基準年を採用しているため、2025年の手技件数増加や価格変動が完全に反映されていない場合、短期的な価値を過小評価する可能性があり、これは予測軌道の出発点も変化させる。 |

| 業界出版社B | USD 3.40 B (2024) | より広範な集計対象を反映していることが多く、特定の手技連動収益やより広い肥満外科用デバイスの分類が含まれる場合があり、範囲の境界が明確に分離されていない場合、成長経路がより積極的になり得る。 |

表中の差異は主に、対象年の選択とデバイス収益プール内で何を集計対象とするかによって説明される。範囲をデバイスのみに限定し、手技主導の単位需要に基づけることで、結果として得られる市場規模は追跡、再現、そして新たな利用動向指標が現れた際の更新がより容易になる。

レポートで回答される主要な質問

現在、肥満手術においてデザインイノベーションの大部分を牽引している製品グループはどれですか?

電動ステープラーや多機能エネルギーシステムなどの補助デバイスがイノベーションの推進力となっており、リーク低減とワークフロー効率に焦点を当てています。

GLP-1薬の中断率は外科的需要パターンにどのような影響を与えていますか?

高い中断率により、初期薬物療法が期待に応えられなかった後、多くの患者がより持続的な解決策として外科的選択肢に向かっています。

外来手術センターで肥満手術の採用が増加しているのはなぜですか?

支払者は施設費用の低さを好み、患者は当日退院を評価しており、ASCはかつて病院に限定されていた症例を獲得できるようになっています。

外科医が次世代ステープリングプラットフォームで優先している技術的能力は何ですか?

リアルタイム組織フィードバック、力感知クランプ機構、事前装填バットレス材料が精度と安全性の向上のための最優先事項です。

進化する保険政策は手術件数の増加にどのような影響を与えていますか?

事前承認のハードルが少ない適用範囲の拡大が患者のスループットを加速させ、管理上の遅延を削減しています。

非侵襲的デバイスはどのようにしてアドレス可能な患者プールを拡大していますか?

嚥下可能バルーンと磁気圧縮ツールは低BMI候補者や手術を受けることをためらう患者に訴求し、従来のコホートを超えて治療アクセスを拡大しています。

最終更新日: