非侵襲性グルコースモニタリングデバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.12 十億米ドル |

| 市場規模 (2031) | 15.11 十億米ドル |

| 成長率 (2026 - 2031) | 8.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非侵襲性グルコースモニタリングデバイス市場分析

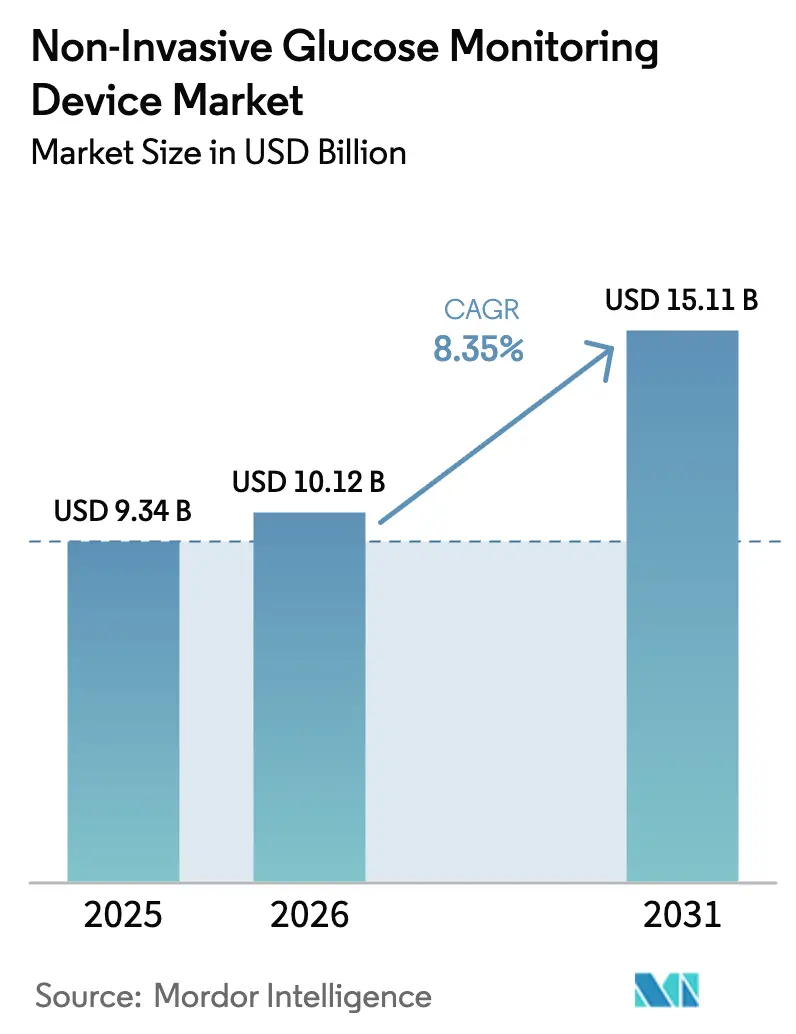

2026年における非侵襲性グルコースモニタリングデバイス市場規模は100億1,200万米ドルと推定されており、2025年の93億4,000万米ドルから成長し、2031年には151億1,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率8.35%で拡大します。この勢いは、糖尿病有病率の上昇圧力 [1]国際糖尿病連合、「IDF糖尿病アトラス第10版」、idf.org、フォトニクスの急速な小型化、および針を使わないモニタリングを支持する明確な規制シグナルの三つの要因が重なり合うことで生まれています。糖尿病に関連する公衆衛生支出は2030年までに1兆米ドルを超える見込みであり、支払者および医療提供者が低侵襲技術へ移行する強力な経済的根拠を生み出しています。大手テクノロジー企業の参入がスマートウォッチのパイロット事業を通じて消費者の認知を高める一方、既存の診断企業は一桁台のMARD基準に近づく光学精度の改善を推進しています。資本の流入は引き続き堅調であり、2024年には2億米ドルを超えるベンチャーラウンドがハードウェアとソフトウェアの融合および統合代謝データサービスを支えています。

レポートの主要ポイント

- デバイス装着部位別では、腕および手首オプションが2025年の非侵襲性グルコースモニタリングデバイス市場シェアの39.74%をリードし、人差し指ソリューションは2031年にかけて年平均成長率9.05%が見込まれます。

- 患者年齢層別では、成人が2025年の売上の66.58%を占め、高齢者需要は2031年にかけて年平均成長率9.38%で増加すると予測されます。

- エンドユーザー別では、病院およびクリニックが2025年の非侵襲性グルコースモニタリングデバイス市場規模の55.92%を占め、家庭および個人使用は2031年にかけて年平均成長率9.29%で拡大しています。

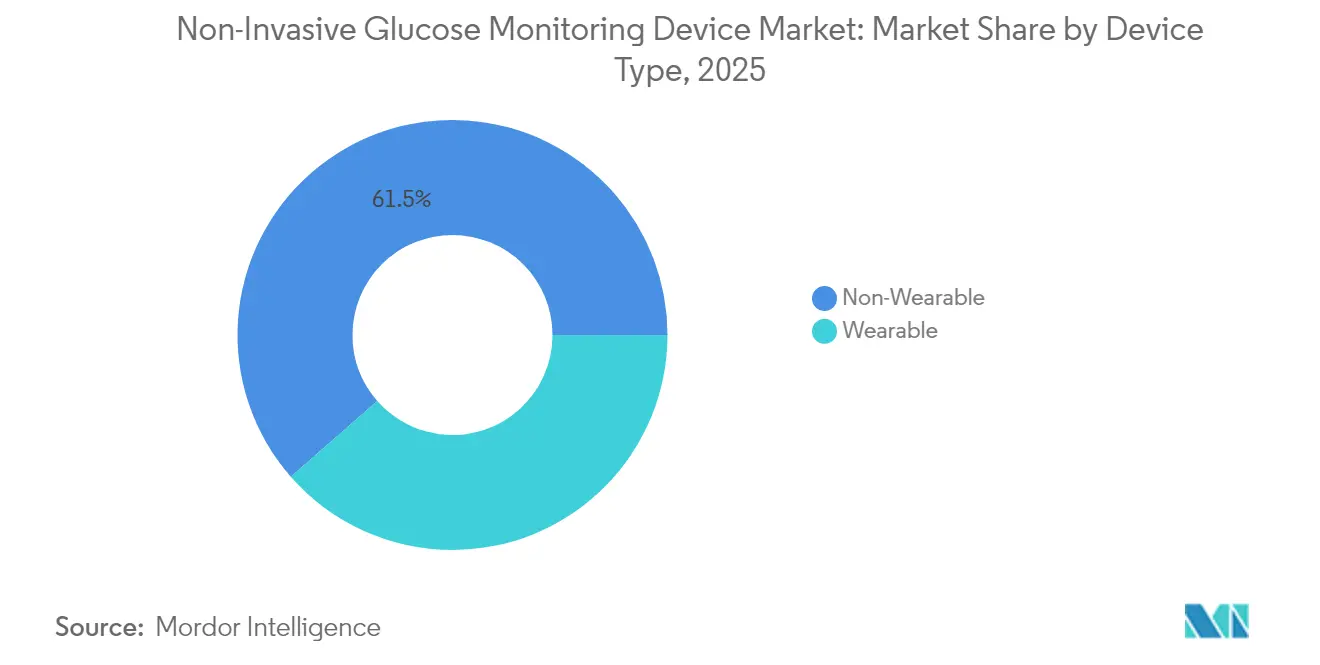

- デバイスタイプ別では、非ウェアラブルが2025年の売上の61.45%を占めましたが、ウェアラブルは2031年にかけて最高の年平均成長率9.08%を示しています。

- 地域別では、北米が2025年の市場シェアの39.98%を獲得し、アジア太平洋地域は2031年にかけて最速の地域別年平均成長率9.45%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル非侵襲性グルコースモニタリングデバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖尿病有病率の上昇と早期診断 | +2.1% | アジア太平洋地域および中東での影響が特に大きいグローバル規模 | 中期(2〜4年) |

| 針を使わないモニタリングに対する規制上の追い風 | +1.8% | 北米およびEU、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 近赤外線/ラマンフォトニクスモジュールの小型化 | +1.5% | 米国、ドイツ、日本の研究開発拠点が牽引するグローバル規模 | 長期(4年以上) |

| スマートウォッチフォームファクターへの大手テクノロジー企業の統合 | +1.3% | 北米およびEU、アジア太平洋地域への波及あり | 中期(2〜4年) |

| 継続的な代謝データの収益化モデル | +0.9% | 先進国市場で最も強いグローバル規模 | 長期(4年以上) |

| 非侵襲性バイオセンシングスタートアップへのベンチャーキャピタル資金のシフト | +0.7% | 北米およびEUのベンチャーエコシステム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

糖尿病有病率の上昇と早期診断

糖尿病患者数は2021年に成人5億3,700万人に達し、2045年までに7億8,300万人を超えると予測されています。この急増は、生活習慣の変化と高齢化が重なる新興経済国で最も顕著です。中国の有病率だけでも2005年の7.53%から2023年には13.67%に上昇しており、スケーラブルで痛みのないモニタリング手段の緊急性を示しています [2]Yu-Chang Zhou、「2005年から2023年にかけての中国における糖尿病の全国および省別有病率と非致死的負担、および2050年までの有病率予測」、Military Medical Research、mmrjournal.biomedcentral.com。東京大学の学術的エビデンスは、継続的な非侵襲性グルコーストレンドが空腹時血液検査よりも早く糖尿病前症リスクを明らかにし、積極的な生活習慣介入を促すことを示しています。スクリーニングがクリニックを超えて薬局や職場へと拡大するにつれ、非侵襲性グルコースモニタリングデバイス市場はより広いアドレス可能なベースを獲得しています。支払者は早期発見を下流の合併症に対するコスト緩衝策と見なし、償還の見通しを強化しています。

針を使わないモニタリングに対する規制上の追い風

米国FDAは2024年にDexcomのSteloを初の市販継続グルコースモニターとして認可し、消費者グレードのソリューションに対してより友好的な姿勢を示しました。RocheのAI対応Accu-Chek SmartGuideなどの光学システムに関する欧州CEマーク活動の並行展開は、規制アジェンダの調和を示しています [3]F. Hoffmann-La Roche Ltd、「RocheがAI対応継続グルコースモニタリングソリューションのCEマークを取得」、roche.com。AI対応デバイスに関する更新されたガイダンスはデータ透明性ルールを明確化し、光学精度を改善するアルゴリズムのコンプライアンスリスクを低減しています。統合継続グルコースモニタリング製品コードは、非侵襲性ベンダーがベンチマークできる明確なパフォーマンス目標を提供しています。これらのフレームワークは市場投入までの時間を短縮し、診断リーダーとセンサースタートアップ間の戦略的提携を促進しています。

近赤外線/ラマンフォトニクスモジュールの小型化

フォトニクス研究所は、能動冷却なしに中赤外線検出器をセンチメートル以下のフットプリントに圧縮することに成功しており、これはKAISTが2024年に記録した技術的飛躍です。研究者たちは、コイン電池とBluetoothで駆動する5mmセンサーが毛細血管グルコーススペクトルの信号完全性を維持することを実証しました。230名の参加者を対象とした複数のμ空間オフセットラマン分光法試験では、平均絶対相対差14.6%が得られ、99.4%の測定値が臨床的に許容可能なグリッド内に収まりました。シリコンCMOS製造によりユニットコストが低下し、ウェアラブルは今十年の終わりまでに主流採用に向けた位置づけを確立しています。

スマートウォッチフォームファクターへの大手テクノロジー企業の統合

Samsungは、Galaxy Watchのロードマップ内に光学式血糖プロトタイプを公式に確認し、この機能をヘルスケアスイート拡張の次のステップとして位置づけました。浜松ホトニクスは、オキシヘモグロビンとデオキシヘモグロビン間の位相シフトを利用してグルコースを推定するリファレンススマートウォッチプラットフォームを発表し、有望な試験データを示しました。Dexcomはグルコース、睡眠、ストレス指標を融合させるためにOuraに7,500万米ドルを投資し、単一分析物ガジェットから総合的な代謝ダッシュボードへのシフトを強調しました。このような統合は消費者の訴求力を広げ、データ分析サブスクリプションからの継続的サービス収益を向上させます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 侵襲性CGMとの精度格差 | -1.9% | 厳格に規制された市場で最も強いグローバル規模 | 中期(2〜4年) |

| 長期にわたる多施設臨床検証サイクル | -1.2% | FDA/CE環境で最も深刻なグローバル規模 | 短期(2年以内) |

| 中赤外線レーザーの高いコンポーネントコスト | -0.8% | アジア太平洋地域を中心とするグローバルサプライチェーン | 長期(4年以上) |

| クラウド分析に対するデータプライバシーの反発 | -0.6% | EUおよび北米、プライバシー重視地域へ拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

侵襲性CGMとの精度格差

主要な侵襲性CGMはMARD値が約8.0%であるのに対し、ほとんどの非侵襲性競合製品は依然として11.1%〜18.2%の間に留まっています。比較評価では、FreeStyle Libre 3が8.9%、Dexcom G7が8.0%のMARDを示しており、光学式または高周波ソリューションに対して高いハードルを設定しています。規制当局と臨床医は単一数値のMARDよりもコンセンサスエラーグリッド分析を重視していますが、支払者はより広いエラーマージンに基づく治療調整の決定に対して依然として慎重です。このギャップを埋めるには、強化されたスペクトルアルゴリズム、マルチモーダルセンシング、およびより大規模な検証コホートが必要であり、これらはすべて開発タイムラインとバーンレートを延長します。

長期にわたる多施設臨床検証サイクル

FDAのiCGM分類は、小児、妊娠、低血糖シナリオにわたる広範なデータセットを義務付けています。典型的な承認経路には12〜18ヶ月の多施設試験に加え、最大1年間の規制審査が含まれます。GlucoTrackのブラジル研究とKnow Labsの進行中の米国プログラムは、これらのエビデンス基準を満たすための資本集約性を示しています。スタートアップはこの期間を乗り越えるためにブリッジファイナンスに依存することが多く、確立されたCROネットワークを持つ多角化した医療技術の既存企業に優位性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:消費者需要に牽引されるウェアラブルの台頭

非ウェアラブルシステムは2025年に61.45%の売上を維持しており、より大型の光学系と振動絶縁を可能にする病院カートやクリニックのデスクトップに根ざしています。しかしウェアラブルは、終日データ取得に適したスマートウォッチおよびパッチデザインに牽引され、年平均成長率9.08%で急速に前進しています。非侵襲性グルコースモニタリングデバイス市場では、バッテリー寿命を犠牲にすることなくレーザードライバーをスマートウォッチのマザーボードに縮小するチップセット統合が進んでいます。

SamsungとDexcomの共同取り組みは融合の典型例であり、BiolinqはシリーズCの1億米ドルを皮内マイクロアレイバイオセンサーに投入しています。デスクトッププラットフォームは内分泌クリニックでプレミアム価格を維持していますが、ユニット成長は消費者電子機器企業が流通力を発揮する手首や上腕へと決定的に傾いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デバイス装着部位別:腕が優位、指が急成長

腕および手首への装着は2025年の非侵襲性グルコースモニタリングデバイス市場シェアの39.74%を占め、これはCGMユーザーの親しみやすさと安定した組織特性によるものです。指先モダリティは豊富な毛細血管床とスマートフォンとのシームレスな連携に助けられ、年平均成長率9.05%で上昇すると予測されています。

Know Labsの高周波誘電センサーは200名のボランティアを対象とした指先測定で11.1%のMARDを達成し、一桁台の精度に向けた進歩を示しています。耳たぶと親指のセンサーはニッチな人間工学的用途に対応し、角膜および呼気分析は快適性と規制上の懸念から依然として探索段階にあります。装着部位の多様化により、サプライヤーはユーザーコホート全体にわたって精度、快適性、美観を最適化するためのより多くの設計の自由度を得ています。

患者年齢層別:成人の数量、高齢者の成長速度

成人は2025年の売上の66.58%を生み出しており、これは高い診断率と可処分所得を反映していますが、高齢者の採用は長寿トレンドと多剤併用リスクが重なり合う中で年平均成長率9.38%のペースで進んでいます。継続的なデータストリームは最近の試験において高齢者コホートの低血糖エピソードを70%削減し、介護者の受容を強化しています。

音声主導のインターフェースと大きなテキスト表示は巧緻性と視力の低下を軽減し、クラウドダッシュボードは遠隔地の高齢者の家族による監視を可能にします。小児への採用はセンサーサイズの制限と段階的な安全性エビデンス要件によって制約されていますが、成功した参入企業は子供が成人管理プログラムに移行するにつれて長いライフサイクル価値を確保できる立場にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:臨床の基盤、家庭へのシフト

病院およびクリニックは2025年の売上の55.92%を占め、調達サイクルと電子医療記録統合に支えられています。それにもかかわらず、家庭使用チャネルは市販ラベルと自己管理に対する保険会社の補助金に触媒されて、2031年にかけて年平均成長率9.29%という構造的シフトを遂げています。非侵襲性グルコースモニタリングデバイス市場は、患者が生データの所有権を保持しながら臨床医ダッシュボードにデータを提供するテレヘルスAPIを活用しています。

外来手術センターは周術期グルコース管理における感染リスクを低減するために非侵襲性オプションを求めています。長期ケアホームは夜間低血糖をスタッフに警告するための光学式リストバンドを試験導入しており、急性期ケア環境を超えた価値を確認しています。

地域分析

北米は2025年の売上の39.98%を占め、これは有利な償還コード、広範な民間保険の普及、およびFDAガイダンスの早期明確化によるものです。デバイスメーカーはエビデンス生成を加速する密なクリニカルトライアルネットワークを享受し、カリフォルニア州とマサチューセッツ州のベンチャーハブがスケールアップ資本を供給しています。欧州はCEマークフレームワークがAIの説明可能性とサイバーセキュリティ条項を調和させる中で着実な採用を維持しています。ドイツ、フランス、北欧諸国の国民保健システムは針を使わないモダリティを取り入れた統合糖尿病パスウェイに資金を提供していますが、予算上限が見出し数量を抑制しています。

アジア太平洋地域は急増する糖尿病発症率と製造コスト優位性を背景に2031年にかけて年平均成長率9.45%を記録する突出した地域です。中国の糖尿病患者数は2010年の9,200万人から2024年には推定1億4,900万人に増加し、消費者向けウェアラブルの広大な潜在的プールを形成しています。地域の光学コンポーネントサプライヤーが部品表コスト構造を圧縮し、地域OEMに価格競争力を与えています。韓国企業のi-SENSは光学CGMシステムで欧州および日本の承認を取得し、国内市場を超えて設計の信頼性を輸出しています。日本のフォトニクス研究開発の深さは、QCLリングレゾネーターの突破口によって強調されており、サプライヤーが近隣の製造ハブで産業化する技術リーダーシップを維持しています。

中東およびアフリカは初期段階の採用を示しており、2型糖尿病を持つ外国人居住者向けの遠隔モニタリングを試験する湾岸保健当局のパイロット事業が牽引しています。南米の成長はブラジルとメキシコの地域製造インセンティブと一致しており、規制経路がCEマーク申請書類を反映して審査サイクルを短縮しています。これらの新興市場全体において、スマートフォンの普及がアプリベースの可視化の流通基盤として機能し、消費者の参入障壁を下げ、臨床医のオンボーディングを容易にしています。

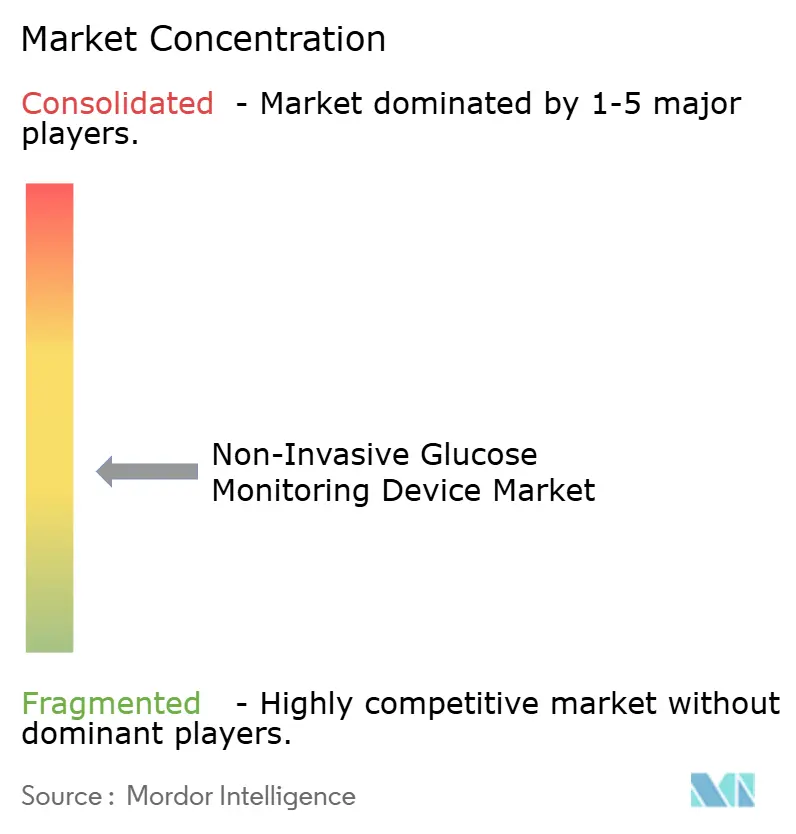

競合環境

非侵襲性グルコースモニタリングデバイス市場は中程度の断片化を特徴としており、既存のCGM大手が光学系スタートアップと大手テクノロジー企業の参入に対抗しています。Abbott、Dexcom、Medtronicは流通の広さと深い臨床データリポジトリを持っています。彼らはプラットフォームアライアンスを通じてポジションを強化しており、その典型例がAbbottのTandem Diabetes CareおよびBeta Bionicsとの協定でLibreセンサーをクローズドループポンプに組み込むことです。Dexcomはバイオセンシングの上に生成AIを重ねた最初の企業となり、G7の機能強化の一環として個別化されたグルコース予測を提供しています。このような動きは、分析、コーチング、デバイス販売をバンドルすることでスイッチングコストを高めています。

Know LabsやSpidenを含む光学スペシャリストは、それぞれ高周波およびマルチスペクトルラマンモダリティを追求し、一桁台のMARDマイルストーンを目指しています。Know Labsは誘電測定方法にわたる270件を超える特許ファイリングを蓄積し、将来のウェアラブルのための周波数ドメインを囲い込むことを目指しています。半導体メーカーは消費者電子機器OEMと組んでスマートウォッチにネイティブフォトニクスを実現しており、Samsungは国内チップファウンドリとの先進パッケージング契約を通じてこの道を示しています。製造力を持たないスタートアップは、台湾とシンガポールの契約製造業者にデザインをライセンス供与するファブライトモデルを選択することが多いです。

技術的な逆風にもかかわらずベンチャーキャピタルの信頼は維持されており、2024年だけでシリーズBおよびCラウンドに2億米ドル以上が投入されたことがその証拠です。投資家はハードウェアマージンと同様に継続的なデータサービスを収益化するプラットフォームを重視しています。AIの強化がハードウェアの差別化を曖昧にするにつれて競争の激しさは高まると予想され、サプライヤーはAPIの独占性、保険パートナーシップ、クラウドコンプライアンスバッジを通じてエコシステムのロックインを確保するよう迫られています。

非侵襲性グルコースモニタリングデバイス業界リーダー

Abbott

Dexcom

Medtronic

Eversense

Nemaura

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Tandem Diabetes CareはAbbottと、自動インスリン投与プラットフォームをAbbottの次世代デュアルグルコース・ケトンセンサーと統合することに合意し、グルコース単独を超えたクローズドループ機能を拡張しました。

- 2025年5月:Sequel Med TechとAbbottは、twist AIDシステムをAbbottの将来のグルコース・ケトンセンサーと組み合わせてデュアル分析物モニタリングを実現する計画を発表しました。

- 2025年5月:GlucoTrackは、継続的血糖モニタリングインプラントの臨床研究についてオーストラリアのHREC承認を取得し、デバイスをファーストインヒューマン評価に向けて前進させました。

- 2025年4月:Dexcom G7 15 Dayが米国FDA認可を取得し、装着期間を15.5日間に延長しながら、セグメントで最も厳格な精度基準である8.0%のMARDを達成しました。

グローバル非侵襲性グルコースモニタリングデバイス市場レポートの範囲

非侵襲性血糖モニタリングは、その名称が示すように、人体組織に損傷を与えることなく人間の血糖値を識別することに関するものです。

非侵襲性グルコースモニタリングデバイス市場は、タイプ(ウェアラブルおよびハンドヘルド)、エンドユーザー(病院、クリニック、在宅ケア/個人)、地域(北米、欧州、アジア太平洋、中東、アフリカ、ラテンアメリカ)別にセグメント化されています。

レポートは上記セグメントの金額(米ドル)および数量(ユニット)を提供しています。

| ウェアラブル |

| 非ウェアラブル |

| 腕および手首 |

| 耳たぶ |

| 人差し指 |

| 親指 |

| 角膜 |

| その他の代替部位 |

| 成人 |

| 高齢者 |

| 小児 |

| 病院およびクリニック |

| 家庭および個人使用 |

| 外来手術センター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| マレーシア | |

| インドネシア | |

| タイ | |

| フィリピン | |

| ベトナム | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| デバイスタイプ別 | ウェアラブル | |

| 非ウェアラブル | ||

| デバイス装着部位別 | 腕および手首 | |

| 耳たぶ | ||

| 人差し指 | ||

| 親指 | ||

| 角膜 | ||

| その他の代替部位 | ||

| 患者年齢層別 | 成人 | |

| 高齢者 | ||

| 小児 | ||

| エンドユーザー別 | 病院およびクリニック | |

| 家庭および個人使用 | ||

| 外来手術センター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| マレーシア | ||

| インドネシア | ||

| タイ | ||

| フィリピン | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

非侵襲性グルコースモニタリングデバイス市場の現在の規模はどのくらいですか?

市場は2026年に100億1,200万米ドルであり、2031年までに151億1,000万米ドルに達すると予測されています。

非侵襲性デバイスで最も急速に成長している地域はどこですか?

アジア太平洋地域は、糖尿病有病率の上昇とコスト効率の高い製造能力に牽引され、2031年にかけて最高の年平均成長率9.45%を記録すると予測されています。

非侵襲性モニターは侵襲性CGMと比較してどの程度の精度がありますか?

主要な非侵襲性プロトタイプは平均絶対相対差が11.1%〜18.2%の間であるのに対し、Dexcom G7などのトップクラスの侵襲性CGMは約8.0%のMARDを達成しています。

針を使わないモニタリングを支持する規制上の動向は何ですか?

FDAによるDexcomのSteloの市販認可と、AI対応デバイスに関する更新されたガイダンスは、消費者グレードの非侵襲性モニターに対する合理化された経路を示しています。

ウェアラブルと非ウェアラブルのどちらのデバイスタイプがより速く成長すると予想されますか?

スマートウォッチベースのセンサーを含むウェアラブルは、フォトニクスの小型化と大手テクノロジー企業のパートナーシップが使いやすさを向上させる中で、年平均成長率9.08%で拡大すると予測されています。

精度の課題にもかかわらず、投資家が非侵襲性グルコーススタートアップへの資金提供を続けているのはなぜですか?

ベンチャーキャピタルは、統合代謝データサービスの長期的な収益上昇余地と、痛みのないモニタリングに対する大きな未充足ニーズが、短期的な技術リスクを上回ると見ています。

最終更新日: