体組成分析装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 674.92 百万米ドル |

| 市場規模 (2031) | 887.36 百万米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

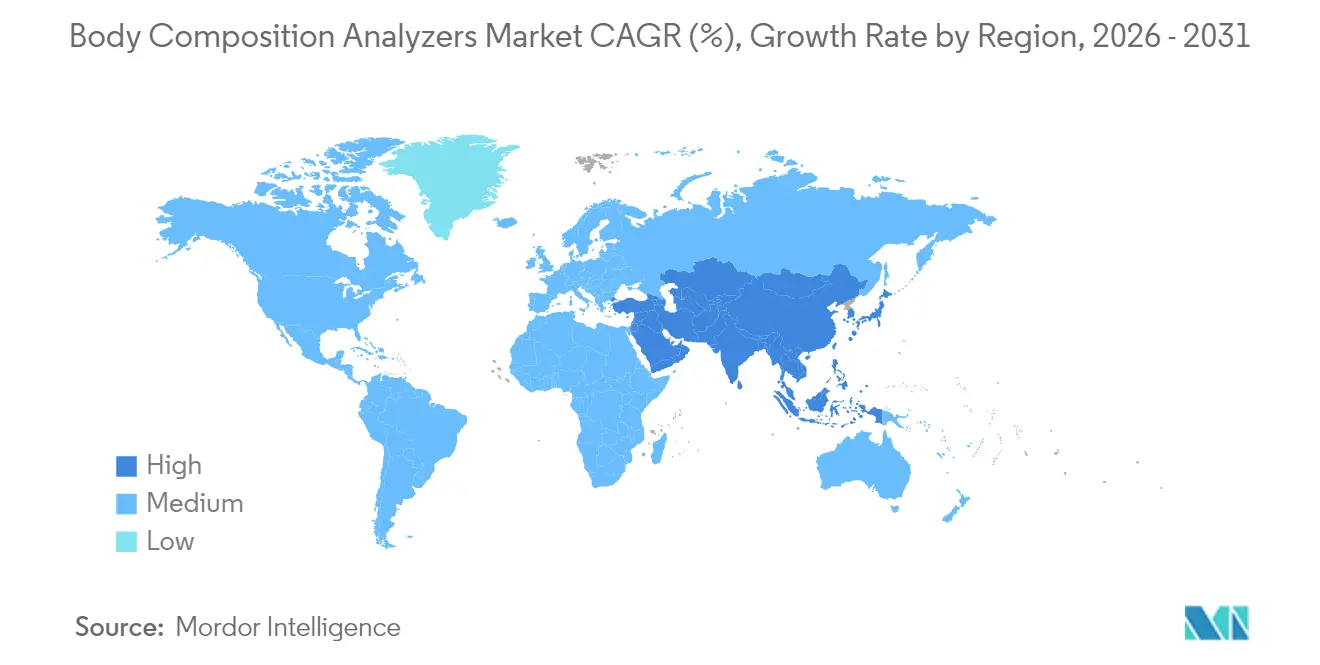

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる体組成分析装置市場分析

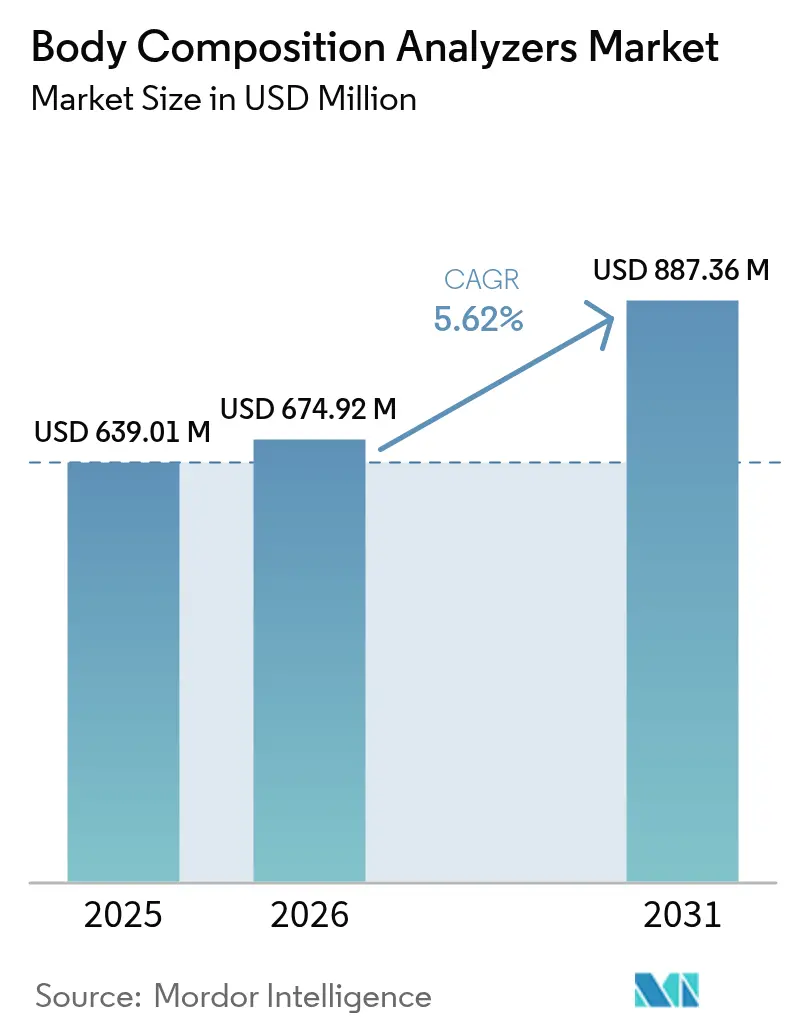

体組成分析装置市場規模は2026年に6億7,492万米ドルと推定され、2025年の6億3,901万米ドルから成長し、2031年には8億8,736万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率5.62%で成長します。

成長は、体組成測定が臨床・フィットネス・家庭環境にわたって広く採用される健康モニタリングツールへと移行していることを明確に反映しています。普及は、世界的な代謝疾患有病率の上昇、製品の継続的な小型化、そして携帯性とコスト面の優位性を維持しながら二重エネルギーX線吸収法(DEXA)の精度に近づく多周波数生体電気インピーダンス技術の革新が融合することで推進されています。米国食品医薬品局(FDA)によるデバイス分類の明確化や代謝スクリーニングの診療報酬への段階的な組み込みなどの規制上の支援が医療提供者の信頼を強化する一方、家庭ユーザーは生のインピーダンス信号を実用的な健康指導に変換するコネクテッドスケールを積極的に採用しています。競争面では、スマートフォンベースの3次元光学スキャンが普及する中、確立されたメーカーが民族・年齢別の精度向上のためにアルゴリズムを改良しており、ハードウェアの精度とクラウド分析を融合したハイブリッドエコシステムの舞台が整いつつあります。

主要レポートのポイント

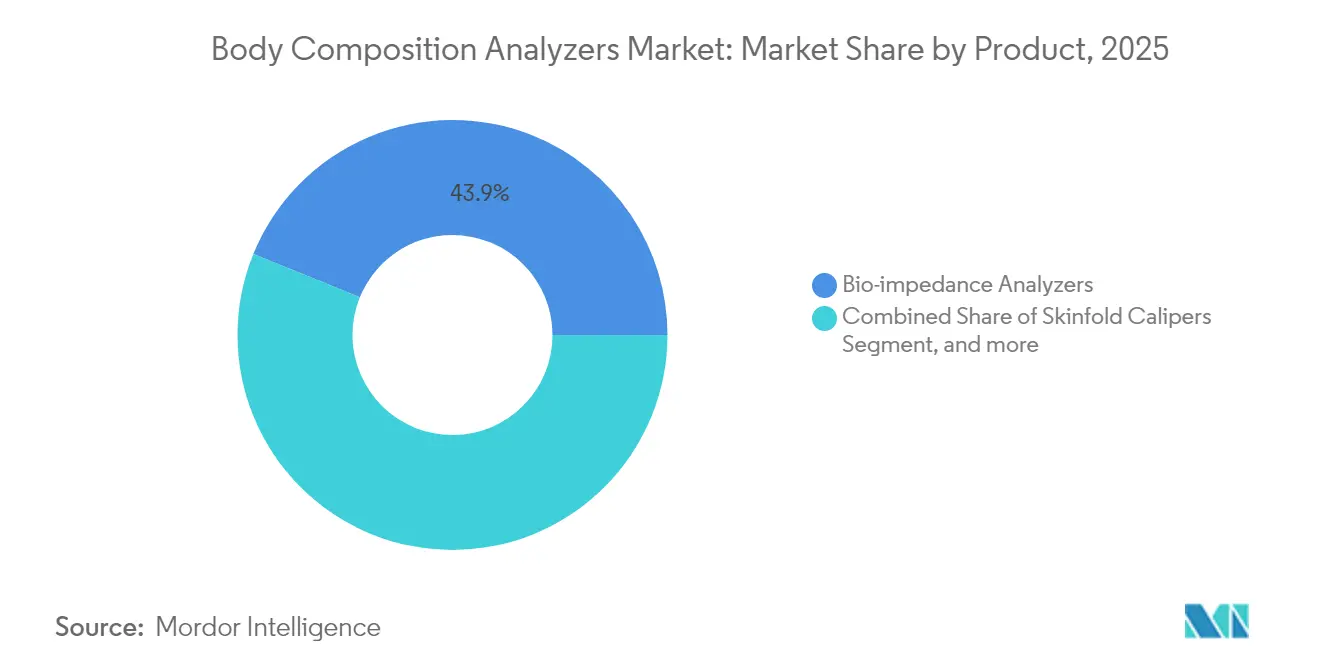

- 製品カテゴリー別では、生体インピーダンス分析装置が2025年の体組成分析装置市場において43.85%のシェアを占めてトップとなり、3次元光学ボディスキャナーは2031年にかけて年平均成長率7.22%で拡大する見込みです。

- 測定技術別では、多周波数BIAが2025年の体組成分析装置市場規模の53.40%を占め、安定した成長が予測される一方、ポータブル・ハンドヘルドシステムが2031年にかけて最も速い年平均成長率8.05%を記録しています。

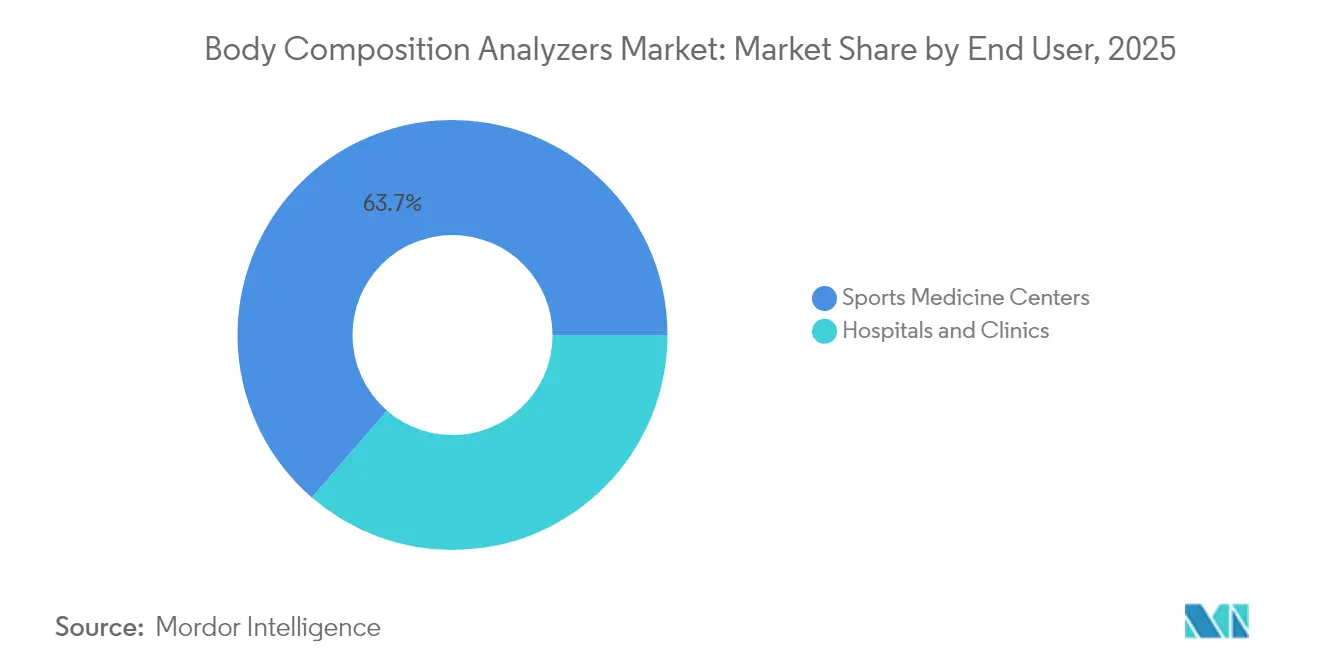

- エンドユーザー別では、病院・クリニックが2025年に36.35%の収益シェアを維持しており、在宅ケア環境は消費者の自律性向上とテレヘルスの統合を反映して最も速い年平均成長率8.45%を示しています。

- 地域別では、北米が2025年に33.60%の市場シェアを維持しており、アジア太平洋地域はインフラ近代化と高齢化人口に支えられ、年平均成長率9.35%で最も急速に成長している地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の体組成分析装置市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 肥満および代謝障害患者の 大規模な患者プール | +1.8% | 北米、 欧州、グローバル展開 | 長期(4年 以上) |

| 多周波数BIAにおける 技術的進歩 | +1.2% | グローバル、アジア太平洋 イノベーションハブ | 中期 (2〜4年) |

| 健康・フィットネスに対する 消費者意識の高まり | +0.9% | 北米、欧州、 アジア太平洋での拡大 | 中期 (2〜4年) |

| 予防ケア診療報酬の 拡大 | +0.7% | 北米、欧州、 アジア太平洋での段階的拡大 | 長期(4年 以上) |

| 栄養遠隔指導・テレヘルス プラットフォームとの統合 | +0.6% | グローバル | 短期(2年 以内) |

| プロスポーツパフォーマンス分析への 採用 | +0.4% | 北米、欧州、 アジア太平洋での新興展開 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

肥満・代謝障害患者の大規模な患者プール

肥満は前例のないペースで増加しており、肥満を抱える成人は2030年までに2倍以上の11億3,000万人に達すると予測されています。インピーダンスベースの分析はBMIだけでは見逃してしまうサルコペニア性肥満(高脂肪・低筋肉プロファイル)を明らかにできるため、臨床ガイドラインはBMIよりも体組成指標を優先するようになっています。世界の推計では、2024年時点で既に5億600万人が代謝障害を抱えています。そのため、医療システムは内臓脂肪のインピーダンス検査を含む診断プロトコルをアップグレードしており、分析装置をオプション機器から予防ケアの中核デバイスへと転換しています。この変化は、代謝の悪化を早期に発見することで長期的な支出削減を見込む保険会社の早期リスク層別化を報奨する支払者インセンティブと一致しています。その結果、病院は年次健康診断や肥満外科手術経路に分析装置を組み込み、長期的な需要を確固たるものにしています。

多周波数BIAにおける技術的進歩

多周波数BIAは細胞内水分と細胞外水分を個別に測定し、現在の臨床研究においてDEXAとの相関を0.973以上に高めています。[1]A. Bosy-Westphal et al., "DEXAに対する多周波数BIAの精度," Frontiers in Nutrition, frontiersin.org 8電極配置とフェーズアングル分析の進歩により、細胞膜の完全性を把握する手段が提供され、腫瘍学、腎臓学、重症患者の栄養管理に有用です。メーカーは民族固有の方程式を自動選択する人工知能ルーティンを組み込み、多様な集団における主要な精度障壁を取り除いています。ウェアラブルインピーダンスパッチは水分補給状態と筋グリコーゲン推定値をモバイルダッシュボードに中継し、継続的なモニタリングを可能にしています。これらの改良が組み合わさることで、オペレーター間のばらつきが低減され、体重管理を超えた包括的な代謝プロファイリングへとユースケースが拡大しています。

健康・フィットネスに対する消費者意識の高まり

消費者は除脂肪体重の維持と健康的な老化をますます結びつけるようになっています。ソーシャルプラットフォームは「スキニーファット」への警告を広め、ユーザーが体重計の数値ではなく体脂肪率を確認するよう促しています。ジムチェーンは会員権に無料の四半期ごとの体組成スキャンを組み合わせ、健康アプリのエコシステムはインピーダンス結果を栄養素目標と同期させています。小売業者は、家庭が데이터主導のウェルネスを優先するにつれてコネクテッドスケールの持続的な二桁成長を報告しています。家庭用デバイスは現在、水分補給状態、基礎代謝率、内臓脂肪スコアを示し、生の電気的測定値をわかりやすい洞察に変換しています。これらのライフスタイルドライバーは体組成分析装置市場における消費者セグメントを拡大し、臨床需要を補完しています。

予防ケア診療報酬の拡大

2025年の米国医師報酬スケジュールは、栄養不良スクリーニングコードの下でインピーダンスベースの筋肉量評価の診療報酬を認めています。[2]M. Bundy et al., "細胞の健康とフェーズアングル," Bioengineering, mdpi.com 欧州の支払者は、栄養不良に関するグローバルリーダーシップイニシアチブの勧告に従い、サルコペニア診断の保険適用を開始しています。[3]J. Cederholm et al., "栄養不良に関するグローバルリーダーシップイニシアチブフレームワーク," Current Opinion in Clinical Nutrition & Metabolic Care, oup.com このような政策の勢いは、小規模クリニックやプライマリケア診療所のコスト障壁を低下させます。企業のウェルネスプログラムも代謝リスク管理の一環としてオンサイトスキャンを補助し、診療報酬対象ユーザー基盤をさらに拡大しています。より長期的な視点では、糖尿病・心血管疾患治療費の削減を確認するパイロットデータが蓄積されるにつれ、アジア太平洋地域での支払者による広範な受け入れが期待されています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 高い機器・ メンテナンスコスト | -0.8% | グローバル、 新興市場 | 長期(4年 以上) |

| デバイスタイプ間の 測定値の不一致 | -0.6% | グローバル | 中期 (2〜4年) |

| データプライバシーと サイバーセキュリティコンプライアンスの障壁 | -0.4% | 欧州、北米 | 短期(2年 以内) |

| 光学・AI体型スキャンの 新興代替品 | -0.3% | 北米、アジア太平洋 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高い機器・メンテナンスコスト

エントリーレベルの多周波数ユニットは約6,755米ドルから始まり、研究グレードのシステムでは50,000米ドルに達します。年次校正、電極交換、ソフトウェアライセンスの更新が生涯コストを膨らませ、小規模クリニックや個人経営のジムを躊躇させています。新興市場のプロバイダーは高い資金調達コストと不安定なサービスカバレッジに直面し、ダウンタイムリスクを高めています。リースプログラムは負担を軽減しますが、人口の少ない地域では達成が困難な数量保証を依然として必要とします。規模の経済が価格を押し下げるまで、初期費用はコスト敏感な地域における体組成分析装置市場の普及率を制限し続けるでしょう。

デバイスタイプ間の測定値の不一致

メーカー間のアルゴリズムの違いにより、体脂肪率の測定値が2〜4ポイント変動する可能性があり、施設がハードウェアをアップグレードしたり患者がブランドを変更したりする際の縦断的追跡に課題をもたらします。臨床ガイドラインはデバイスの一貫性を推奨していますが、相互校正基準はまだ発展途上です。多周波数BIAは分散を狭めますが、単一周波数の消費者向けスケールや3次元光学アプリはデータの異質性をもたらし、電子健康記録との統合を複雑にします。インピーダンス参照モデルを調和させるためのISO委員会の取り組みは進行中ですが、まだ普遍的に採用されていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:生体インピーダンスの優位性が光学技術の台頭に直面

生体インピーダンス分析装置は、広範な臨床的検証と比較的低い資本要件により、2025年の体組成分析装置市場シェアの43.85%を占めました。しかし、3次元光学ボディスキャナーはコンピュータビジョンアルゴリズムの成熟とハードウェアコストの低下により、2031年にかけて最も速い年平均成長率7.22%を記録しています。二重エネルギーX線吸収法は研究および骨粗鬆症スクリーニングにおける関連性を維持していますが、高い購入価格と放射線プロトコルにより依然として限定的です。皮下脂肪厚測定キャリパーは、予算と技術的なシンプルさが精度を上回る教育環境で引き続き使用されています。空気置換体積変動法と水中体重測定は、ゴールドスタンダードの精度を求める研究機関に対応し、スマートコネクテッドスケールはコスト意識の高い家庭ユーザーを引き付けています。電極材料、インピーダンス信号フィルタリング、フェーズアングル分析における継続的な研究開発により、生体インピーダンスデバイスは光学技術の進歩の中でも競争力を維持しています。

製品ランドスケープは、インピーダンスコアと光学カメラを融合したハイブリッドシステムが内部組成指標と外部体型ビジュアルの両方を提供することでさらに多様化しています。このような融合により、メーカーはフィットネスアプリとのパートナーシップを活用し、ソーシャルメディア共有トレンドを取り込む立場に置かれています。知的財産の申請は、動的電極選択と小型化された電流注入回路への関心を示しており、クリニックを訪問せずにDEXAに匹敵する洞察を提供する将来のウェアラブルを示唆しています。したがって、既存企業が今日の数量を支える一方、人工知能と代替センシングモダリティを活用するイノベーターが長期的な需要を形成するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

測定技術別:多周波数BIAがイノベーションをリード

多周波数BIAは、細胞内・細胞外水分の詳細な分離と臨床的意思決定のための優れた精度を提供することにより、2025年の体組成分析装置市場規模の53.40%を確保しました。ポータブル・ハンドヘルドシステムは、プライマリケア医、訪問看護師、スポーツトレーナーがモバイルダッシュボードと同期する軽量デバイスを好むことから、年平均成長率8.05%で最も速く拡大しています。単一周波数機器は予算が限られた環境で存続していますが、段階的な置き換えに直面しています。セグメンタルBIAは、四肢レベルの分析が標的を絞った介入を導くリハビリテーションとアスリートモニタリングで人気を集めています。ウェアラブルインピーダンスセンサーが登場し、コンプレッションウェアや時計バンドに組み込まれ、水分補給と筋グリコーゲントレンドの継続的な非侵襲的モニタリングを提供しています。ベンチトップ・スタンドアロンシステムは、フル機能の分析と電子医療記録統合を求める三次病院で依然として主流です。

細胞の健康指標であるフェーズアングル分析は、測定出力を単なる体脂肪測定から腫瘍学や重症患者の栄養管理に関連する予後バイオマーカーへと拡大しています。ソフトウェアスイートは機械学習を適用して小児、高齢者、民族的に多様なコホートの方程式を調整し、歴史的なバイアスを軽減して臨床採用の拡大を支援しています。この軌跡は、多周波数BIAを次世代デバイスの技術的基盤として確立しています。

エンドユーザー別:在宅ケア環境が成長を牽引

病院・クリニックは2025年に36.35%の収益シェアを占め、肥満外科医学、腎臓学、腫瘍学サポートにおける定着した使用を反映しています。化学療法の投与量や透析液管理などの処置はインピーダンスから得られた体液区画の洞察に依存しており、病院需要を強化しています。しかし、在宅ケア環境は消費者が組成指標をウェルネス目標に結びつけ、テレヘルスがリモートモニタリングの診療報酬を認めるにつれて、2031年にかけて最も高い年平均成長率8.45%を達成しています。Bluetooth対応スケールは現在、暗号化された測定値を栄養士に送信し、診察なしでパーソナライズされた食事プランを可能にしています。

フィットネスクラブ・ウェルネスセンターは、脂肪減少と筋肉増加プログラムを追跡する四半期ごとの体型スキャンを提供することで会員パッケージを差別化するために分析装置を採用しています。スポーツメディカル・パフォーマンスセンターは、トレーニング負荷と回復を最適化するためにアスリートサポート体制に高周波セグメンタルユニットを統合しています。学術・研究機関はデバイスベンダーとの協力のもと検証試験を通じて方法論的改善を推進しています。全体として、デジタルプラットフォームとのクロスセクター統合は、断続的な測定から継続的でパーソナライズされた健康管理への移行を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に世界収益の33.60%を占め、十分な資金を持つ医療システム、明確なCPT診療報酬コード、成熟したテレヘルスインフラに支えられています。同地域の市場拡大は、初回の臨床購入よりも代替需要、ソフトウェアサブスクリプションのアドオン、家庭での普及拡大に依存するようになっています。カナダは米国のトレンドを反映しつつ、専門医不足を補うためにポータブル分析装置を農村クリニックに配備する州の栄養遠隔指導パイロットプログラムを追加しています。

アジア太平洋地域は2031年にかけて堅調な年平均成長率9.35%を記録しており、高齢化人口、肥満の拡大、政府主導の予防健康キャンペーンに支えられています。日本のサルコペニアスクリーニングガイドラインが病院の調達を促進し、中国のフィットネスクラブブームが会員エンゲージメントのためにコネクテッドスケールを採用しています。韓国と中国の地域製造クラスターがデバイスコストを削減し、価格敏感なセグメントを支援しています。インドや東南アジア全体でのテレメディシンの拡大が農村展開を可能にしていますが、デバイス資金調達と医師トレーニングのギャップが近期の数量を抑制しています。

欧州は安定した状態を維持しており、デバイス品質を保証する厳格なEU MDRコンプライアンスとリスク回避型プロバイダーに魅力的なGDPR準拠のデータガバナンスの恩恵を受けています。公衆衛生機関は栄養不良とサルコペニアのスクリーニングを推進し、臨床利用を拡大しています。北欧諸国はほぼ普遍的な電子健康記録統合を実現し、シームレスなデータフローのベンチマークを設定しています。南欧・東欧諸国は、デジタル健康近代化に充てられたEU資金と厳しい予算のバランスを取りながら段階的に前進しています。

規制環境

米国では、医療測定を目的として販売される体組成分析装置は、米国食品医薬品局(FDA)により21 CFR 870.2770に基づくクラスII医療機器として規制されており、MNWやPUHなどのFDA製品コードで一般的に参照されます。規制上の道筋は使用目的に依存します。一般的なウェルネス目的を訴える機器は特定の510(k)適用除外の制限に該当する場合がありますが、診断用または臨床用途を意図した分析装置は通常、クラスIIの特別管理枠組みと、それに伴う市販前審査および品質システムの要求事項に従います。

欧州では、体組成分析装置は規則(EU)2017/745(EU MDR)の対象となります。臨床測定機器は一般的にクラスIIaとして扱われ(例えば附属書VIIIの分類ロジックにおける規則10など)、適合性評価の手順は附属書IXに整合することが多くなっています。MDRのもとで販売される分析装置の製造業者適合宣言には、通常、MDR要件に加えて、電気安全性や無線関連指令などの基本的な安全性・ソフトウェア要求事項への準拠、およびEN 62304やEN 82304-1などのソフトウェアライフサイクル規格への準拠が組み込まれています。認証機関の関与は、Charder Electronic Co., Ltd.が2025年1月に発行したMDR宣言活動(DNV Product Assurance AS、NB 2460)などの更新にも示されています。

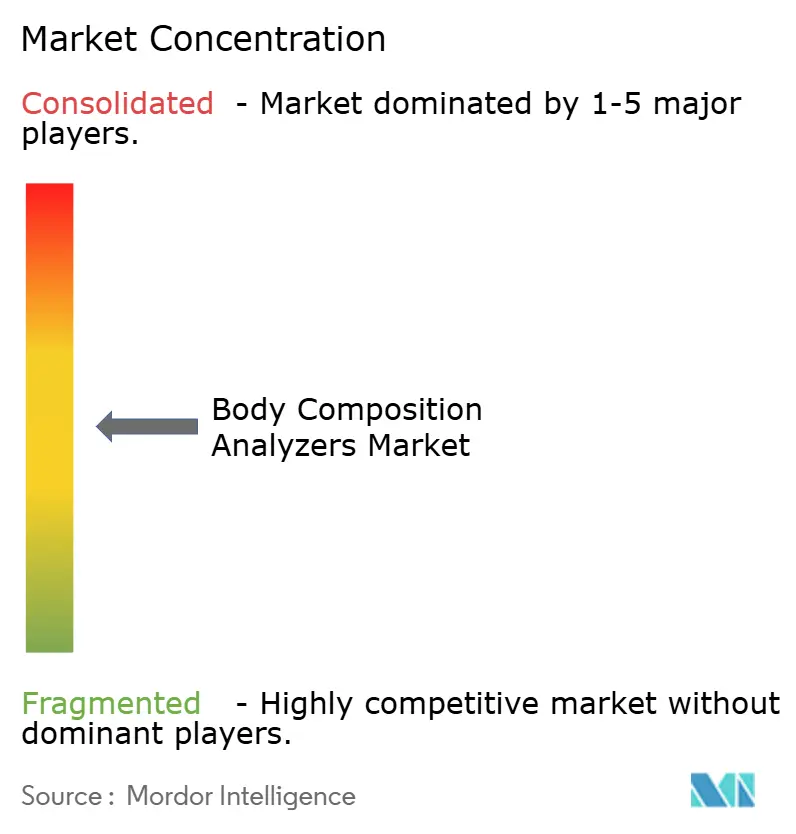

競争環境

体組成分析装置市場は中程度の集中度を示しています。InBody、Tanita、secaは独自アルゴリズム、多周波数機能、広範な規制認可を組み合わせることでリーダーシップを維持しています。secaの2025年のポータブルmBCA Alphaのリリースはプライマリケアへのリーチを拡大し、Tanitaの刷新されたMC-980U Plusはハイスループットのフィットネスおよび臨床環境をターゲットにしています。InBodyはクラウド分析を強化してコホートベンチマーキングダッシュボードを提供し、顧客ロックインを強化しています。

スマートフォンアプリに3次元ボディスキャンを組み込むAIスペシャリストからの競争圧力が高まっています。Fit3DとPrism Labsのようなパートナーシップは、専用ハードウェアを迂回するアセットライトな経路を示しています。Neko Healthのようなスタートアップは、カメラベースのスクリーニングプラットフォームを拡張するために多額のベンチャー資金を確保し、急速な消費者スケーリングを目指しています。従来のベンダーは光学モジュールを追加したり、サードパーティの画像分析のためのAPIゲートウェイを提供したりすることで対応し、インストールベースを保護しています。

規制上のハードルは両刃の剣であり、新規参入者を遅らせる一方で既存企業のコンプライアンスコストも引き上げます。サイバーセキュリティ認証と定期的なアルゴリズムパフォーマンス監査は、現在、病院調達における一般的な入札前提条件となっています。さらなる差別化は、クラウドプラットフォームの開放性、リアルタイムコーチング機能、民族を超えて正確な結果を提供するローカライズされた方程式ライブラリを中心に展開しています。

体組成分析装置業界リーダー

Hologic Inc.

Bodystat Ltd

COSMED Srl

Charder Electronic Co. Ltd

InBody Co. Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

臨床グレードの生体電気インピーダンス(多周波、多部位またはセグメント別)と、専門的な精度を保ちながらアクセスの障壁を減らす消費者向け提供モデル(家庭用スケールやジム展開)との接点において、ギャップが生じ始めています。2026年の新製品発表はこの方向性を示しており、Withingsは6ゾームセグメント分析と13周波BISを搭載したBodyFitを発表し、また英国では心血管代謝マーカーを追加したBodyScan 2をリリースしました。これらの動きは、単一時点の体脂肪測定を超えて、より広範な縦断的スクリーニングやコーチングエコシステムへ向かう製品ロードマップを示しています。

パートナーシップや商業化モデルも、病院外での利用密度を対象としており、機器のスループット向上や、ソフトウェア・サービスの継続的な付随利用を後押ししています。InBodyが2026年7月にHYROX North Americaと結んだパートナーシップは、大規模なフィットネスレースコミュニティの中で体組成とパフォーマンス評価を標準化し、繰り返し測定される接点と、コーチングや会員管理と連携できるデータ層を生み出しています。供給側では、COSMEDによる2025年のBioparhom買収などにより、BIA技術に関する統合が続いています。一方、提供者側の導入障壁については、InBodyが2024年に開始した専門用分析装置向けリース制度などの資金調達アプローチによって対応が進んでおり、これにより小規模のフィットネス事業者やクリニックが調達を資本支出から運営費用へ移行しやすくなっています。

最近の業界動向

- 2026年7月:InBodyがHYROX North Americaの公式体組成・パフォーマンス測定パートナーとなりました。このパートナーシップにより、組織化されたフィットネスレース形式に標準化された測定が組み込まれ、繰り返し測定の量が増加し、パフォーマンス中心の用途におけるInBodyの地位が強化されています。

- 2025年9月:COSMEDはフランスの生体インピーダンス分析(BIA)技術企業であるBioparhomを買収し、体組成および代謝評価分野でのリーダーシップを強化しました。この取引により、COSMEDの社内BIA技術能力が拡大し、ポートフォリオ全体で代謝診断と体組成診断の統合が一層進んでいます。

- 2024年3月:InBodyはロサンゼルスで開催されたIHRSAにおいて、専門用体組成分析装置(InBody380やInBody580を含む)向けのリース制度を発表しました。ジムやウェルネス事業者の初期購入障壁を下げることで、より高価格帯の分析装置へのアクセスを拡大し、コスト意識の高いチャネルにおける導入台数の成長を後押ししています。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本市場は、臨床、フィットネス、研究の各設定において、体脂肪量、除脂肪量、および関連指標などの出力を検査時点で測定・報告する機器を、主要地域全体で対象としています。

範囲の除外:体組成の出力を提供しない純粋なソフトウェアのみのウェルネスアプリや、体重のみを測定する一般的なスケールは除外します。

セグメンテーション概要

- 製品別

- 生体インピーダンス分析装置

- 皮下脂肪厚測定キャリパー

- 水中体重測定装置

- 空気置換体積変動法

- 二重エネルギーX線吸収法(DEXA)

- 3次元光学ボディスキャナー

- スマートコネクテッドスケール

- その他の製品

- 測定技術別

- 単一周波数BIA

- 多周波数BIA

- セグメンタルBIA

- ポータブル・ハンドヘルドシステム

- ベンチトップ・スタンドアロンシステム

- エンドユーザー別

- 病院・クリニック

- スポーツメディカルセンター

- 在宅ケア環境

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、対象となる需要層を把握し、検査場所、機器の買い替え周期、価格帯に関する実用的な前提を構築するために利用されました。CDCの肥満・健康統計発表、WHOおよびOECDの健康指標、体組成測定に関するNIHおよびPubMed収録の臨床文献、関連する医療機器出荷を追跡できる税関・貿易統計ポータルなど、無料公開のソースを利用しました。

それに加えて、企業の開示資料、投資者向け説明資料、製品カタログ、信頼できる報道を確認し、機器が設定や測定方法によってどのように位置付けられているかを把握しました。有料サブスクリプションは、企業の財務情報や体系化されたニュース報道に限定して利用し、収益の背景や主要な出来事を相互確認できるようにしました。デスクソースのリストは例示的なものであり、データ収集、検証、明確化のために追加の公開資料も利用しています。

一次インタビューおよび調査

一次調査は、機器メーカー、流通業者、病院・クリニックの利用者、フィットネス・ウェルネス事業者、研究利用者へのインタビューおよび調査を中心に行い、当社の前提を実際の購買・利用状況と照らして検証できるようにしました。回答者からの情報を用いて、体組成分析装置の販売として計上する対象(および除外対象)を確認し、機器クラス別の平均販売価格帯を精緻化し、APAC、EMEA、アメリカ地域における導入状況の変化を妥当性確認しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部:13% | APAC:49% |

| ミドルティア:51% | 機能/部門リーダー:33% | EMEA:30% |

| 小規模企業:18% | マネージャー:54% | アメリカ:21% |

市場規模算定と予測

市場規模算定は、トップダウンの需要再構築から始まります。医療・フィットネス活動指標を地域別の検査拠点数および機器需要の推定プールに変換し、その後、典型的な価格帯を用いて金額換算します。合計値は、主要チャネルにおけるサンプル抽出したASPと想定年間出荷台数の乗算などの選択的なボトムアップ近似、および流通業者からの発注規模や買い替え時期に関するフィードバックによって検証され、最終的な数値が現実的なものとなるようにしています。

モデルの形成に用いる入力には、肥満および代謝性健康の傾向、フィットネスクラブおよびウェルネスセンターの成長、病院・クリニックの診断活動、機器の買い替え周期(校正や消耗要因を含む)、BIAおよびその他の測定方法間のミックス変化、携帯型と据置型システム間で観察される価格分散が含まれます。小規模国においてボトムアップの信号が不完全な場合には、類似市場からの代替比率を用いてギャップを処理し、インタビューによって導入状況が代替比率より高いか低いかが確認された後に調整を行います。

データ検証と更新サイクル

確定前に、出力は、ケア設定別の報告需要、貿易フローの方向性、想定される機器台数が推定される稼働拠点数と比較して合理的かどうかなど、独立した信号との三角検証が行われます。異常値は、価格、ミックス、導入状況に関する分散チェックによって調査され、単純な入力誤りが最終的な表に反映されないよう、複数回のアナリストによる確認が行われます。

本レポートは毎年更新され、規制の動き、主要製品の刷新、チャネルの混乱など、需要や価格に大きな影響を与える可能性のある事象が発生した場合には、その都度更新が行われます。提供直前には、最終確認を行い、主要な前提が最新の公開情報およびインタビューの情報と一致しない場合には、情報源への再確認を行います。

Mordor Intelligenceの体組成分析装置市場規模算定と他の公表推定値との比較

体組成分析装置に関する公表市場規模は、同じ測定結果を示していても、対象製品、販売設定、通貨換算に用いる年が常に一致していないため、異なる場合があります。ある推定値が消費者向けスマートスケールに重きを置いていたり、別の推定値がより高価格な臨床グレードのシステムを含んでいたりする場合にも、差異が現れます。

この市場における主なギャップの要因は、通常、家庭用に販売される接続型スケールの含有、DEXAおよびその他の関連画像技術の扱い、モデルがより速い価格上昇を想定しているか安定した価格を想定しているかです。もう一つの一般的な要因は更新のタイミングであり、新機器の発売やチャネル販促によって、短期間でASPやミックスが変動することがあります。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.67 B (2026) | |

| グローバルコンサルティングA | USD 0.89 B (2025) | 消費者向け接続型スケールやより広範なウェルネスグレード機器まで含む、より広範な機器範囲を用いており、また、価格やミックスの前提が後年のチャネル状況と一致しない可能性のある、より早い基準年を参照しています。 |

| 業界調査グループB | USD 0.70 B (2024) | モデルの基準を早い年に置き、より高い成長曲線を適用しています。これは、機器の買い替え時期との相互確認が同程度に行われないまま、家庭用・フィットネス用設定における積極的な導入前提を反映している可能性があります。 |

この表に見られるばらつきは、主に機器範囲に何が含まれるか、および価格とミックスの基準年に何を用いるかに起因しています。Mordor Intelligenceのモデルでは、体重のみを測定する消費者向け機器を含めるのではなく、定義された測定カテゴリー全体における体組成分析装置の販売に値を紐づけています。これらの範囲の線引きを一定に保ち、ケアおよびフィットネス設定からの需要信号によって検証することで、最終的な合計値は再現可能な入力にさかのぼって追跡しやすくなります。

レポートで回答される主要な質問

体組成分析装置市場の2026年の規模はどのくらいですか?

体組成分析装置市場規模は2026年に6億7,492万米ドルであり、2031年にかけて年平均成長率5.62%が予測されています。

現在、世界販売をリードしている製品タイプはどれですか?

生体インピーダンス分析装置が最大の43.85%のシェアを占めており、臨床的検証と手頃な所有コストを反映しています。

最も速く拡大しているエンドユーザーセグメントはどれですか?

在宅ケア環境がコネクテッドスケールとテレヘルス統合に牽引されて最も高い年平均成長率8.45%を記録しています。

多周波数デバイスが病院で好まれる理由は何ですか?

多周波数BIAは細胞内水分と細胞外水分を区別し、代謝および水分補給状態の診断精度を高めます。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域が予防健康キャンペーンと製造コスト優位性に支えられ、2031年にかけて年平均成長率9.35%でリードしています。

将来の採用を遅らせる可能性のある主要な抑制要因は何ですか?

特に新興市場における高い機器・メンテナンスコストが、より広範な普及を引き続き制約しています。

最終更新日: