建設用ドローン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 8.06 十億米ドル |

| 市場規模 (2031) | 14.09 十億米ドル |

| 成長率 (2026 - 2031) | 11.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる建設用ドローン市場分析

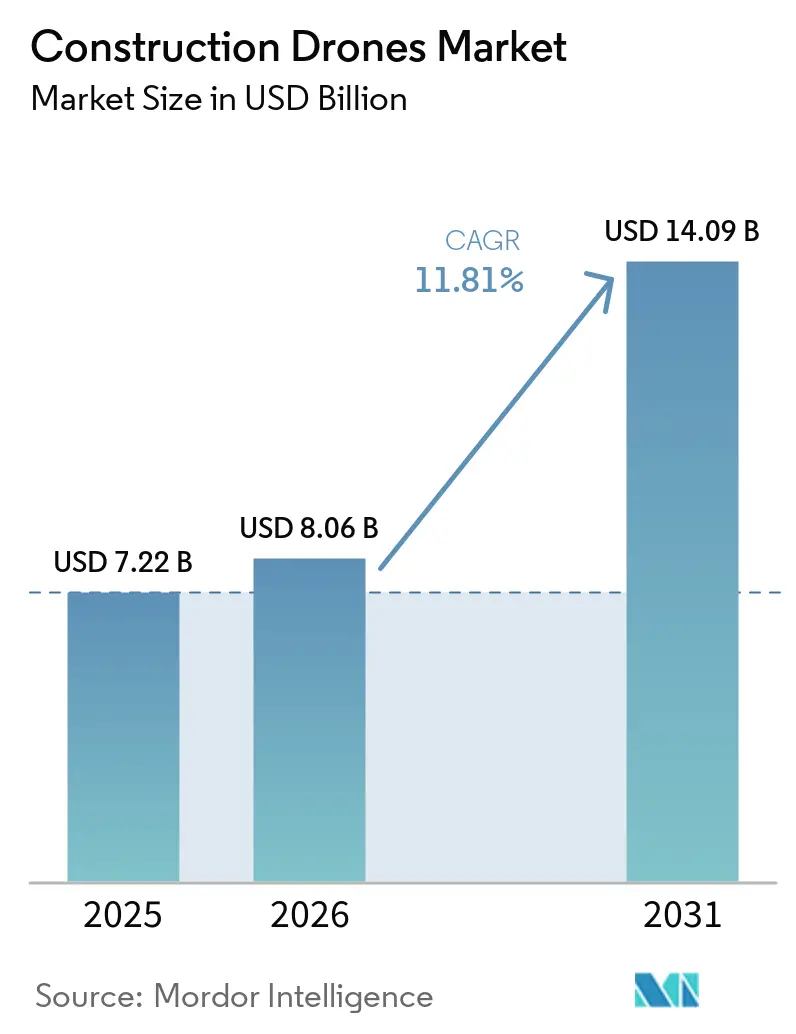

建設用ドローン市場規模は2025年に72億2,000万米ドルと評価され、2026年の80億6,000万米ドルから2031年には140億9,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)11.81%で拡大する見込みです。建設用ドローン市場では、より迅速な現場の可視化、スケジュール管理の厳格化、プロジェクト納品ワークフロー全体にわたるデジタル導入の着実な進展に対するニーズが市場を牽引しています。建設業者はドローンフリートを単独のハードウェアとしてではなく、プロジェクト監視、文書化、デジタル設計システムとの連携を支援する定期的な現場データ層として活用するようになっています。建設用ドローン市場はまた、自律型および半自律型の監視ツールを定期的な点検や進捗記録においてより魅力的なものとしている労働力不足からも恩恵を受けています。同時に、建設用ドローン市場はセキュリティおよびコンプライアンス要件によってより細分化されつつあり、特に米国では調達の選択がサイバーセキュリティおよびサプライチェーン規則によって形成されるケースが増えています。競争上のポジショニングはソフトウェア、自律性、マネージドオペレーションへとシフトしており、建設用ドローン市場の成熟に伴い、プラットフォームリーダーと専門ベンダーの双方に機会が生まれています。

主要レポートのポイント

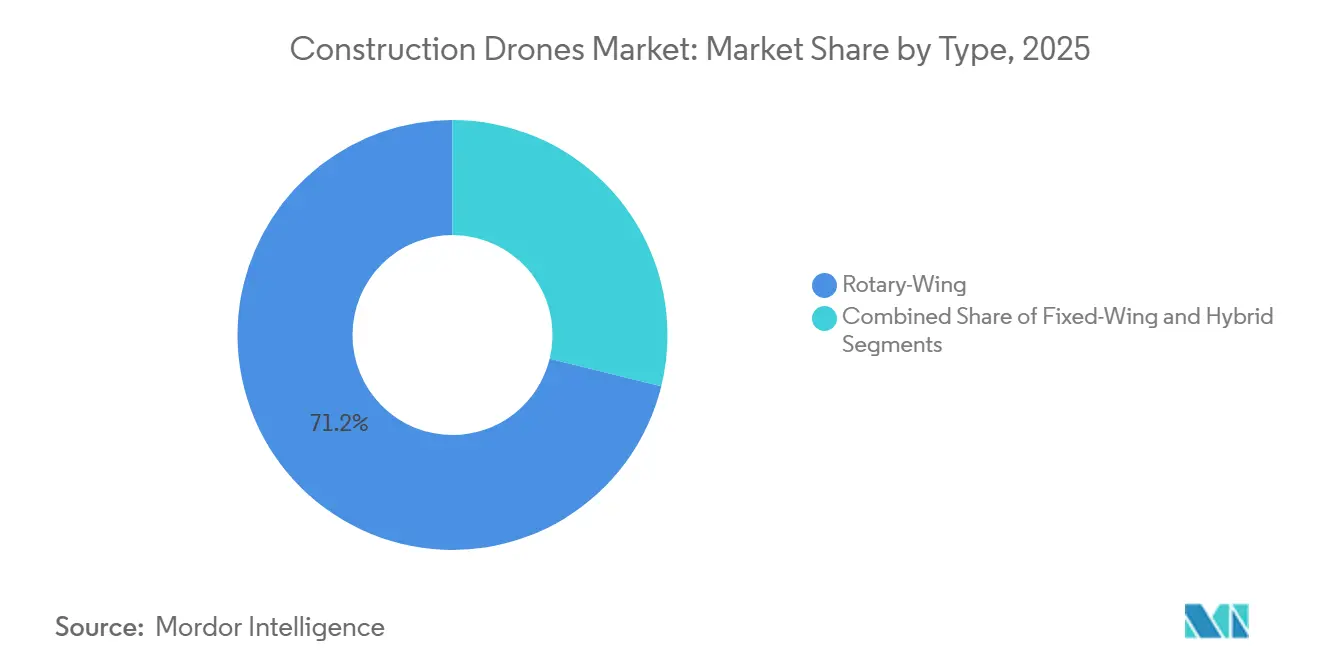

- タイプ別では、回転翼プラットフォームが2025年に71.17%の収益シェアでリードし、ハイブリッドVTOLプラットフォームは2031年にかけて年平均成長率(CAGR)13.43%で拡大する見込みです。

- コンポーネント別では、ハードウェアが2025年に収益の57.64%を占め、ソフトウェアは2031年にかけて年平均成長率(CAGR)12.77%で成長すると予測されています。

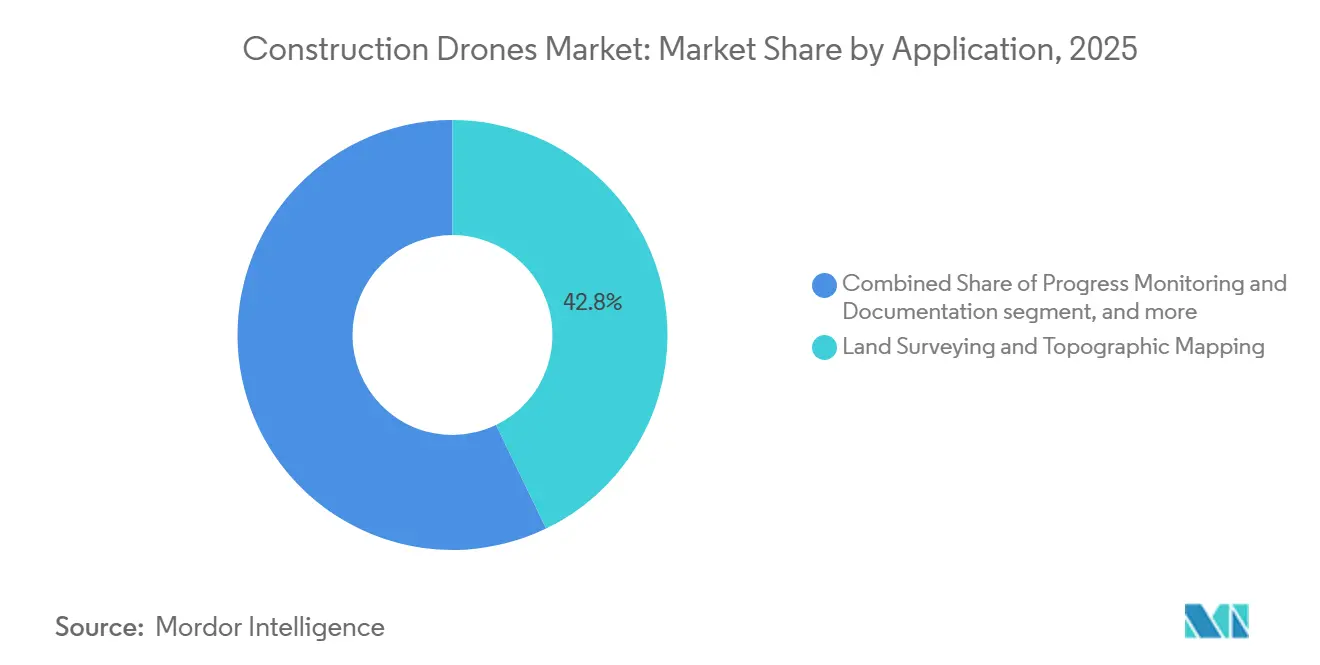

- 用途別では、土地測量・地形図作成が2025年の建設用ドローン市場規模の42.83%のシェアを占め、セキュリティ・監視は2031年にかけて年平均成長率(CAGR)14.89%で成長すると予測されています。

- エンドユーザー別では、産業用ユーザーが2025年に収益の41.67%を占め、2031年にかけて最高の年平均成長率(CAGR)13.57%で成長すると予測されています。

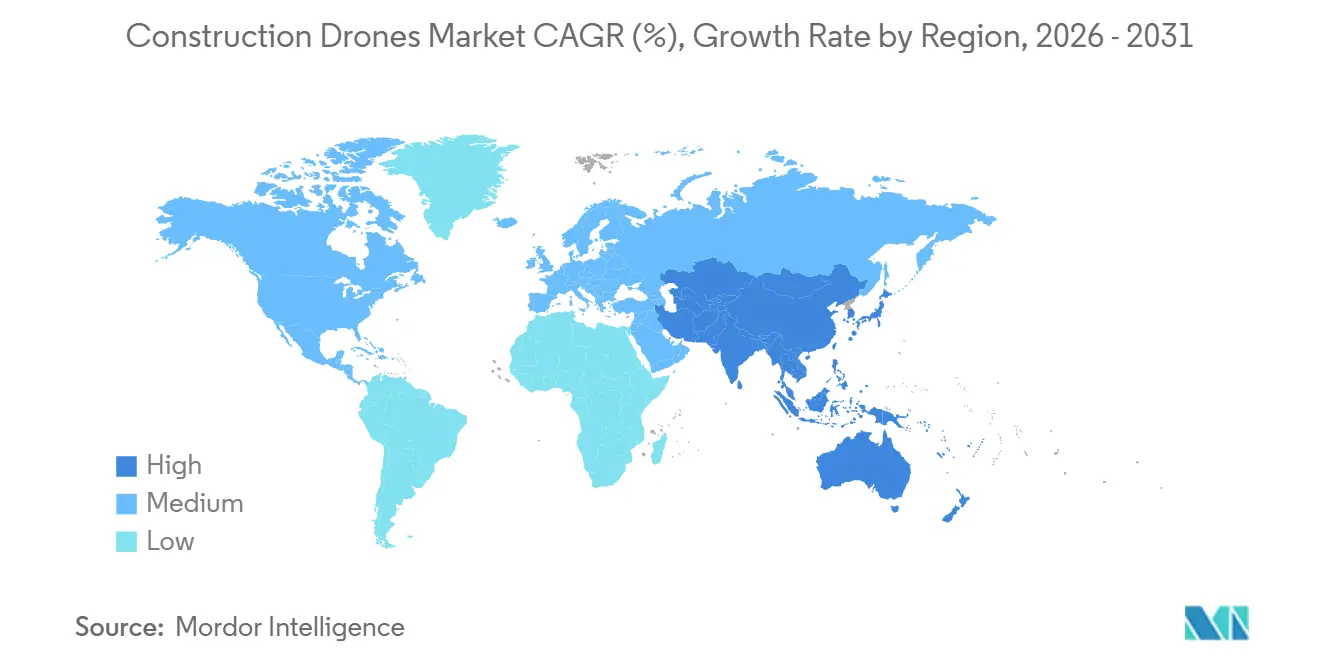

- 地域別では、北米が2025年に建設用ドローン市場シェアの37.56%を占め、アジア太平洋は2031年にかけて年平均成長率(CAGR)13.32%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の建設用ドローン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 現場測量・マッピングへの急速な導入 | +3.2% | 北米とアジア太平洋に集中したグローバル | 短期(2年以内) |

| 建築情報モデリングデジタルツイン統合による波及需要 | +2.2% | 北米と欧州連合、アジア太平洋への波及 | 中期(2〜4年) |

| センサーおよびバッテリーコストの低下 | +1.8% | グローバル | 中期(2〜4年) |

| 労働力不足を補う自律型監視 | +1.4% | 北米と欧州連合が中核、アジア太平洋への波及 | 中期(2〜4年) |

| パンデミック後のインフラ刺激策 | +1.0% | 北米、欧州連合、アジア太平洋が中核 | 短期(2年以内) |

| 保険会社主導のリスク監視義務 | +0.7% | 北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

現場測量・マッピングへの急速な導入

建設用ドローン市場において、ドローンを活用した測量は専門的な作業から多くのプロジェクトタイプにわたる定期的な業務ワークフローへと移行しています。プロジェクトチームは空撮データを活用して、従来の手動アプローチよりも少ない現場作業でポイントクラウドや3D測量成果物を生成しています。建築情報モデリング(BIM)とドローン統合に関する研究によれば、ドローンを活用した現実データ取得は、現場で生成された3D測量画像と設計モデルの直接比較を可能にすることで監視・進捗管理を改善し、より頻繁な測量サイクルを実用的なものとし、建設用ドローン市場全体にわたる定期的なソフトウェアサブスクリプションとマネージドデータサービスへの需要を強化しています。また、週次あるいは日次の取得がコストと時間の両面でより正当化しやすくなるため、竣工図書に対するオーナーの期待も高まります。こうした期待が契約条件に広がるにつれ、建設用ドローン市場は一度限りの機体購入ではなく、より安定した繰り返し利用の流れを獲得しています。

BIMデジタルツイン統合による波及需要

建設用ドローン市場は、ドローン直接導入キャンペーンだけでなく、BIMおよびデジタルツインワークフローからの構造的な需要を取り込んでいます。ドローンが生成したポイントクラウドがデジタルプロジェクト環境に流入することで、チームは計画作業と実際の現場状況をより迅速かつ少ない手動確認で比較できるようになります。査読済み研究によれば、ドローンによる現実データ取得に支援されたデジタルツインシステムは、仮想計画と物理的な建設進捗のリアルタイム同期を改善することが確認されています。これは、公共クライアント、融資機関、または標準ベースのサプライチェーンからの新たなBIM要件が、建設用ドローンの対象市場を拡大することを意味します。価値が航空機能だけでなく分析、モデル比較、ワークフロー統合へとシフトするため、ソフトウェアプロバイダーはこのパターンから大きな恩恵を受けています。そのため、建設用ドローン市場ではソフトウェアの成長がハードウェアの成長を上回っています。

労働力不足を補う自律型監視

労働力不足は今や建設業者にとって実際の業務上の問題となっており、建設用ドローン市場全体での広範な導入を後押ししています。米国では、Associated Builders and Contractorsが2025年に需要を満たすために43万9,000人の建設労働者の純増が必要と推計し、AGCは建設会社の約80%が有資格の時間給職人の採用に困難を抱えており、88%がその状況が困難なまま続くか悪化すると予想していると報告しました。[1]米国総合建設業者協会、「2025年建設業採用・事業見通しレポート」、米国総合建設業者協会、agc.org このような状況において、ドック型ドローンシステムと定期的な空中巡回は、より多くの現場監督者に頼ることなく、企業が進捗、安全状況、現場の変化を監視するのに役立ちます。建設用ドローン市場はそのため、マッピングツールとしてだけでなく、反復的な監視業務のための労働力支援システムとしても重要性を増しています。自律型展開はまた、より小規模な現場チームで複数の現場にわたる報告を標準化しようとする建設業者の取り組みにも適合しています。労働力不足が高止まりする中、建設用ドローン市場は定期的で再現性のある現場情報への需要から引き続き恩恵を受けるものと見られます。

センサーおよびバッテリーコストの低下

ペイロード経済性とミッション効率の着実な改善も建設用ドローン市場を支えています。センサーコストの低下とバッテリー性能の向上により、測量ミッションあたりのコストが削減され、より高度な取得ツールが最大手以外の建設業者にも利用可能になっています。これは建設業において特に重要であり、導入の意思決定はプロジェクトレベルで行われることが多く、ミッションコストの低下が定期的な利用の根拠を強化するためです。航続距離の向上により、フリートはより少ない中断でより広いエリアをカバーでき、スケジューリングの改善と現場調整の負担軽減につながります。こうした変化により、建設用ドローン市場の実用的な活用が、以前は高精度ドローンプログラムをコスト面で過大と見なしていた中堅建設業者にまで拡大しています。運用経済性が改善し続けるにつれ、導入はより幅広いプロジェクト規模と建設業者プロファイルに広がる可能性が高いです。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な空域・プライバシー規制 | -1.5% | グローバル、欧州連合と北米で最も深刻 | 長期(4年以上) |

| 認定ドローンパイロットの不足 | -0.8% | グローバル、特に新興市場 | 短期(2年以内) |

| 市販品(COTS)ドローンのサイバーセキュリティ脆弱性 | -0.6% | グローバル | 中期(2〜4年) |

| フリートの高いライフサイクルメンテナンスコスト | -0.5% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な空域・プライバシー規制

規制の断片化は、建設用ドローン市場の拡大に対する最も明確な制約の一つであり続けています。密集した都市部のプロジェクトエリアは管制空域内に位置することが多く、承認、免除、運用条件が技術そのものよりも複雑になります。米国では、連邦航空局(FAA)が2025年8月に目視外飛行(BVLOS)規則制定予告通知を公表し、複数の人口リスクカテゴリにわたるパフォーマンスベースの枠組みを示し、コメントプロセスは2026年まで継続されました。[2]連邦官報、「無人航空機システムの目視外飛行運用の正常化、コメント期間の再開」、連邦官報、federalregister.gov 欧州では、欧州航空安全機関(EASA)の規則(EU)2019/947の改正第5版が2025年5月に発効し、フランスは2026年1月から旧来の国家標準シナリオを終了し、民間航空局(DGAC)の監督下でEU特定カテゴリ認可への移行を義務付けました。こうした違いは、国境を越えて、または機密性の高い施設の近くで運用する企業のコンプライアンス負担を増大させ、より強力な法務・航空支援リソースを持つ大規模オペレーターを有利にします。運用規則がより予測可能になるまで、建設用ドローン市場は規制の厳しい環境でのスケーリングが遅れ続けるでしょう。

市販品(COTS)ドローンのサイバーセキュリティ脆弱性

フリートが測量ファイル、現場画像、インフラデータを扱うようになるにつれ、建設用ドローン市場においてサイバーセキュリティはより顕在化したリスクとなっています。連邦航空局(FAA)が後援した侵入テスト研究では、商用ドローンフリート全体にわたる繰り返し発生する脆弱性が特定されており、デフォルトのSSID識別子、デフォルトのログイン認証情報、デフォルトのルート認証情報が含まれており、これらはすべてスプーフィング、データ窃取、飛行妨害への検証済みの開口部を生み出していました。建設用ドローン市場はそのため、主に価格を重視する購買者と、コンプライアンス、セキュアなアーキテクチャ、調達の追跡可能性を重視する購買者に分かれつつあります。このシフトは国防権限法(NDAA)準拠ハードウェアとより優れたフリート管理の根拠を強化しますが、移行コストも加わり、一部の企業の購買決定を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:回転翼の優位性とハイブリッドの急速なスケーリングの共存

回転翼プラットフォームは2025年の建設用ドローン市場シェアの71.17%を占め、都市部の工事現場、狭い離着陸エリア、ホバリング作業への高い適合性を反映しています。これらのシステムは、建物、仮設構造物、稼働中の作業ゾーン周辺への展開が容易なため、多くの建設業者にとって依然としてデフォルトの選択肢です。建設用ドローン市場は、ファサード点検、進捗記録、局所的な測量においてマルチローターの柔軟性に依存し続けています。建設用ドローン産業において、このフォーマットは多くの現場チームがすでに理解しているトレーニングおよび運用慣行とも一致しています。こうした定着した親しみやすさが、回転翼システムが新たなフリート導入のベースラインを設定し続ける理由を説明しています。

固定翼プラットフォームは建設用ドローン市場において異なる役割を果たしており、特にホバリング性能よりも航続距離が重要な大規模な回廊・土地スケールの業務において有効です。高速道路の線形、パイプラインルート、沿岸資産は依然として長距離飛行プロファイルに適しています。それでも、複数の航空機クラスにわたってミッション効率が向上するにつれ、回転翼と固定翼の利用格差は縮まっています。ハイブリッドVTOLプラットフォームは、実用的な現場展開と広域カバレッジを組み合わせているため、2031年にかけて年平均成長率(CAGR)13.43%で成長すると予測されています。建設用ドローン市場において、その組み合わせは輸送効率と近接点検能力の両方を必要とする橋梁、ダム、再生可能エネルギー、遠隔地の土木プロジェクトにとって魅力的です。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

コンポーネント別:ソフトウェアの収益化ギャップが長期的な経済性を再形成

ハードウェアは2025年の建設用ドローン市場の57.64%を占め、フリートの構築が依然として航空機、ペイロード、支援機器から始まることを示しています。多くの企業はまだプログラム開発の初期段階にあるため、機器への設備投資が総収益の大きなシェアを占めています。サービスは、プロジェクトベースで飛行、データ取得、またはコンプライアンス支援のアウトソーシングを好む建設業者のギャップを埋めています。建設用ドローン市場は、長期的な価値が他の場所へシフトしているにもかかわらず、依然として強力なフロントエンドのハードウェアプロファイルを持っています。このパターンは、導入基盤がまだ成長中で、運用モデルが建設業者の規模によって大きく異なる場合に一般的です。

ソフトウェアは2031年にかけて年平均成長率(CAGR)12.77%で成長すると予測されており、建設用ドローン市場で最も成長の速いコンポーネントとなっています。主な理由は、価値がデータ処理、AI支援分析、ミッション計画、プロジェクトシステムとの統合へと移行しているためです。ドローンとデジタルツインワークフローに関する研究はこのシフトを支持しており、リアルタイム同期は航空機の展開だけでなくデータ処理とモデル比較に依存しているためです。プログラムが成熟するにつれ、顧客維持は航空機ブランドだけでなく、プラットフォームの使いやすさとワークフロー統合にますます結びついています。建設用ドローン産業において、ソフトウェアは差別化と定期収益の最も明確な長期的源泉です。

用途別:測量のリーダーシップが堅固を維持しながら監視が加速

土地測量・地形図作成は2025年の建設用ドローン市場の42.83%を占め、測量が依然として導入の主要な入口であることを確認しています。多くの建設業者は、他の用途に拡大する前に、より遅い、またはより労働集約的な現場測定方法を置き換えるためにドローンを最初に展開します。建設用ドローン市場はそのため、地形取得、体積測定、進捗記録を中心に導入基盤の多くを構築してきました。これらの用途は計画、請求支援、現場調整に直接適合しています。また、後の点検や自動監視への拡大のための実用的な基盤を作ります。

査読済み研究によれば、ドローンが生成したポイントクラウドをBIMモデルと比較することで、進捗追跡を支援し、設計意図に対する物理的な作業を検証できることが示されています。これは、初期測量から継続的な現場確認まで、プロジェクトライフサイクル全体にわたる建設用ドローン市場のより広い役割を支持しています。安全要件、保険会社の注目、遠隔監視ニーズがより重要になるにつれ、セキュリティ・監視は2031年にかけて年平均成長率(CAGR)14.89%で成長すると予測されています。ドック型運用は、オペレーターが常時現場にいることを必要とせずに定期的な巡回をより実用的にすることで、この根拠を強化しています。建設用ドローン市場において、監視は事後的な文書化ツールから現場リスク管理のための定常的な層へと変化しつつあります。

エンドユーザー別:産業用プログラムが稼働率のベンチマークを設定

産業用エンドユーザーは2025年の建設用ドローン市場収益の41.67%を占め、2031年にかけて最高の年平均成長率(CAGR)13.57%で成長すると予測されています。エネルギーインフラ、鉱業、公益事業、大規模土木プログラムは、他のプロジェクトカテゴリよりも長い期間と広い範囲にわたって実施される傾向があります。これにより、航空機の稼働率、繰り返しミッションの需要、ソフトウェア利用が数年間にわたって高く維持されるため、ドローンフリートの正当化が容易になります。建設用ドローン市場は、産業用オペレーターが一度限りのプロジェクト支出に頼るのではなく、専用の内部ワークフローを構築することが多いため、この安定した需要パターンから恩恵を受けています。実際には、これらのプログラムがドローンデータを大規模に活用する方法の運用ベンチマークを設定しています。

商業建設は、プロジェクトオーナーがより強力な文書化、BIM活用、スケジュールの透明性を求めるにつれ、建設用ドローン市場における重要な拡大経路であり続けています。データセンター、病院、交通プロジェクト、その他の公共施設プロジェクトは、小規模な民間開発よりも継続的な監視コストを吸収する立場にあります。住宅建設は、個々のプロジェクト予算と短いサイクルが専用フリートの正当化を困難にすることが多いため、最小のエンドユーザーセグメントであり続けています。多くの住宅建設会社は、自社プログラムを維持するよりもオンデマンドでドローンサービスを利用する可能性が高く、建設用ドローン市場に明確な稼働率の分断をもたらしています。産業用作業が最も重い利用を支え、商業需要が時間をかけて顧客基盤を広げています。

地域分析

北米は2025年に建設用ドローン市場シェアの37.56%を占め、最大の地域セグメントとなっています。この地域は、大規模な建設支出基盤、主要建設業者間での活発なテクノロジー導入、デジタルプロジェクトワークフローの広範な活用から恩恵を受けています。AGCは、米国の建設会社の26%が2025年にドローン投資を増やす計画であると報告しており、試験的プログラムから定期的な予算への移行を示唆しています。北米の建設用ドローン市場はまた、連邦および規制対象プロジェクトの業務が調達基準においてより選択的になるにつれ、セキュアでコンプライアンスに準拠したプラットフォームへの強い需要を反映しています。

欧州は建設用ドローン市場において成熟した第二の地域であり続けており、他の多くの多国間市場よりも調和のとれた規制基盤に支えられています。欧州航空安全機関(EASA)の規則(EU)2019/947の改正第5版が2025年5月に発効し、加盟国全体の運用期待の形成に貢献しました。フランスは2026年1月に旧来の国家標準シナリオを終了し、オペレーターが民間航空局(DGAC)の監督下でEU特定カテゴリ認可へ移行しなければならなくなったため、短期的なコンプライアンス負担が生じました。その移行コストがあっても、欧州の建設用ドローン市場は国境を越えたサービスの可能性と点検・進捗監視での継続的な活用に支えられています。英国、ドイツ、フランスが地域内の主要な導入センターであり続けています。

アジア太平洋は建設用ドローン市場で最も成長の速い地域セグメントであり、2031年にかけて年平均成長率(CAGR)13.32%で成長すると予測されています。中国とインドが主要なスケールドライバーですが、需要パターンは急速なスマートサイト展開とインフラ主導の導入の間で異なります。日本は運用成熟度の重要な指標です。2025年3月、KDDI Smart DroneとObayashi Corporationは、Skydio Dock for X10を使用して稼働中のダム建設現場で完全遠隔・自動化ドローン点検デモンストレーションを完了しました。[3]KDDI Smart Drone、「国内建設業界初、自動充電ポート付きドローン『Skydio Dock for X10』を活用した遠隔自動ダム巡回の実証に成功」、KDDI Smart Drone、kddi.smartdrone.co.jp 韓国もまた、DJI Enterpriseが2026年3月にSK建設による冬季条件下での遠隔建設現場管理へのDJI Dock 3の活用に関するケーススタディを発表したことで、自律型運用へのシフトを示しました。南米、中東、アフリカは建設用ドローンにとって依然として小規模な市場です。それでも、大規模なインフラ回廊、エネルギープロジェクト、選択的なスマートシティ投資が測量、土工監視、点検サービスへの需要を引き続き開拓しています。

競争環境

建設用ドローン市場は依然として中程度の集中度を維持しており、SZ DJI Technologyが広範なハードウェアリーダーシップを保持する一方、複数の専門的な競合他社が特定のユースケースで競争しています。最も強い競争圧力は、コンプライアンスに準拠したハードウェアと自律性・ワークフローソフトウェアを組み合わせた企業から来ています。2026年4月、Skydioはシリーズ F ラウンドで1億1,000万米ドルを調達し、SkyForgeイニシアチブを発表しました。これは米国製造への35億米ドルの5年間の投資コミットメントであり、2,000人以上の直接雇用を支援するものです。[4]Skydio編集チーム、「Skydioが米国ドローン製造拡大と米国ドローンリーダーシップ確保に35億米ドルをコミット」、Skydio公式ブログ、skydio.com この動きは建設用ドローン市場において重要であり、調達規則がサプライチェーンセキュリティと国内製造の深さにますます結びついているためです。

競争はまた、マネージドオペレーション、自動化ドック、現場データを使用可能な日次成果物に変換できるソフトウェアへとシフトしています。DJIは2025年2月にDock 3でそのポジションを強化しました。これは24時間365日の遠隔運用とモバイル展開のために構築された車両搭載型ドローンインボックスシステムです。2026年3月のSK建設のケーススタディは、ドック型ワークフローが稼働中の建設環境での定期巡回と遠隔進捗可視化にどのように活用されているかを示しました。建設用ドローン市場はそのため、単純な航空機比較から、稼働時間、自律性、データ配信、コンプライアンスをめぐるより広い競争へと移行しています。これらの機能を組み合わせられるベンダーは、価格設定を守り顧客を維持するうえでより有利な立場にあります。

専門企業は建設用ドローン市場においてアプリケーションレベルで大手ベンダーに挑戦し続けており、特にマッピング、狭小空間点検、産業構造物において顕著です。これらの企業は、プロジェクトワークフロー全体でプラットフォームリーダーを置き換える必要は必ずしもありません。技術的に困難な作業や規制によってコンプライアンスの価値が高まる場所では、特化した能力が依然として強力なポジションを確保できます。同時に、認証、サイバーセキュリティへの期待、顧客の切り替えコストが上昇しているため、建設用ドローン市場は小規模な新規参入者にとってより困難になっています。これにより競争は維持されますが、長い販売サイクル、規制された調達、定期的なサービス提供を支援できるベンダーが有利になります。

建設用ドローン産業のリーダー企業

SZ DJI Technology Co., Ltd.

Parrot Drones SAS

Yuneec (ATL Drone)

3DR, Inc.

Autel Robotics Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Skydioはシリーズ F 資金調達ラウンドで1億1,000万米ドルを確保し、資金調達後の評価額44億米ドルを達成しました。同時に、同社はSkyForgeイニシアチブを発表しました。これは米国ドローン製造を拡大するための5年間・35億米ドルのコミットメントであり、現在のスペースの5倍の規模となる新施設の開発を含み、米国連邦建設プログラムにおける主要な国防権限法(NDAA)準拠オプションとしてのSkydioのポジションを強化するものです。

- 2025年8月:連邦航空局(FAA)と運輸保安局(TSA)が連邦官報に目視外飛行(BVLOS)規則制定予告通知(第108部)を公表しました。この提案は、5つの人口密度カテゴリにわたる無人航空機システム(UAS)の目視外飛行(BVLOS)運用に対するパフォーマンスベースのリスク段階的規制の概要を示しています。この規則は商業建設、空中測量、点検業務に特に適用され、米国の建設現場でのスケーラブルな自律型ドローン展開の前提条件となります。

- 2025年5月:Skydioは5Gネットワーク向けのブラウザベースの制御システムであるRemote Flight Deckを発表し、複数現場の建設評価を効率化しました。

- 2025年1月:DJIはDock 3を発表しました。これは24時間365日の自律的な出撃と継続的な現場カバレッジのためのデュアルドローンローテーションを可能にする防水ドローンインボックスです。

世界の建設用ドローン市場レポートの調査範囲

建設用ドローンは、建設用途向けに特別に設計された無人航空機(UAV)です。これらのドローンは、土地測量、進捗監視、インフラ点検、セキュリティなどの作業を支援し、建設業務の効率と精度を向上させます。

建設用ドローン市場は、タイプ、コンポーネント、用途、エンドユーザー、地域によって区分されています。タイプ別では、市場は回転翼、固定翼、ハイブリッドに区分されています。コンポーネント別では、ハードウェア、ソフトウェア、サービスに分類されています。用途別では、市場は土地測量・地形図作成、進捗監視・文書化、インフラ点検、セキュリティ・監視、土工・体積測定をカバーしています。エンドユーザー別では、市場は住宅建設会社、商業建設請負業者、産業用に区分されています。レポートはまた、異なる地域の主要国における建設用ドローン市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額ベース(米ドル)で提供されています。

| 回転翼 |

| 固定翼 |

| ハイブリッド |

| ハードウェア |

| ソフトウェア |

| サービス |

| 土地測量・地形図作成 |

| 進捗監視・文書化 |

| インフラ点検 |

| セキュリティ・監視 |

| 土工・体積測定 |

| 住宅建設会社 |

| 商業建設請負業者 |

| 産業用 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| タイプ別 | 回転翼 | ||

| 固定翼 | |||

| ハイブリッド | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 用途別 | 土地測量・地形図作成 | ||

| 進捗監視・文書化 | |||

| インフラ点検 | |||

| セキュリティ・監視 | |||

| 土工・体積測定 | |||

| エンドユーザー別 | 住宅建設会社 | ||

| 商業建設請負業者 | |||

| 産業用 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年にかけて建設用ドローンの成長を牽引しているものは何ですか?

成長は、より迅速な測量ニーズ、より強力なBIMおよびデジタルツインワークフロー、労働力不足、自律型監視への需要の高まりによって支えられています。市場は年平均成長率(CAGR)11.81%で2031年までに140億9,000万米ドルに達すると予測されています。

建設現場での導入をリードするドローンタイプはどれですか?

回転翼プラットフォームは、狭い都市部の現場やホバリング作業に適しているため、導入をリードしています。2025年に収益シェアの71.17%を占めました。

このスペースでソフトウェアがハードウェアよりも速く成長しているのはなぜですか?

ソフトウェアは、価値が分析、ミッション計画、AI処理、プロジェクトシステムとの統合へとシフトしているため、より速く成長しています。ソフトウェアは2031年にかけて年平均成長率(CAGR)12.77%で拡大すると予測されています。

建設用ドローン展開の最大のユースケースは何ですか?

土地測量・地形図作成が最大のユースケースであり続けています。この用途は2025年の収益の42.83%を占めており、建設業者が最初にデジタル化するワークフローであることが多いためです。

建設用ドローン導入で最も速く拡大している地域はどこですか?

アジア太平洋が最も成長の速い地域であり、2031年にかけて年平均成長率(CAGR)13.32%で成長すると予測されています。成長はインフラ整備と遠隔・自動化現場監視のより広範な導入によって支えられています。

より広範な展開を遅らせる可能性のある主なリスクは何ですか?

主なリスクは、規制の断片化、プライバシーおよび空域制限、商用フリートのサイバーセキュリティの弱点、および異なる管轄区域にわたってコンプライアンスに準拠した自律飛行をスケールさせる運用上の課題です。

最終更新日: