インドデータセンタープロセッサ市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 5.27 十億米ドル |

| 市場規模 (2026) | 7.19 十億米ドル |

| 市場規模 (2031) | 33.97 十億米ドル |

| 成長率 (2026 - 2031) | 36.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドデータセンタープロセッサ市場分析

インドデータセンタープロセッサ市場規模は、2025年の52億7,000万米ドルから2026年には71億9,000万米ドルへと拡大し、2026年~2031年のCAGR 36.42%で2031年までに339億7,000万米ドルに達すると予測されています。5Gインフラへの集中的な投資、データローカライゼーション義務、および政府による100億米ドル規模の半導体ミッションが、先進的なサーバークラスシリコンに対する需要を押し上げる主要な原動力となっています。エッジコンピューティングノードの急速な展開、国産チップ製造への取り組み、そしてハイパースケールクラウドリージョンの急速な拡張は、他の主要デジタル経済圏よりも速いペースで新たなキャパシティを付加しています。プロセッサベンダーは輸出管理リスクを軽減するために組立・テスト工程の現地化を進めており、液冷ソリューションはAIラック密度への対応のためパイロット段階から主流導入へと移行しています。競争力学は、公的インセンティブを背景としたカスタムシリコンプロジェクトおよびRISC-V設計活動によってさらに再編されています。

主要レポートポイント

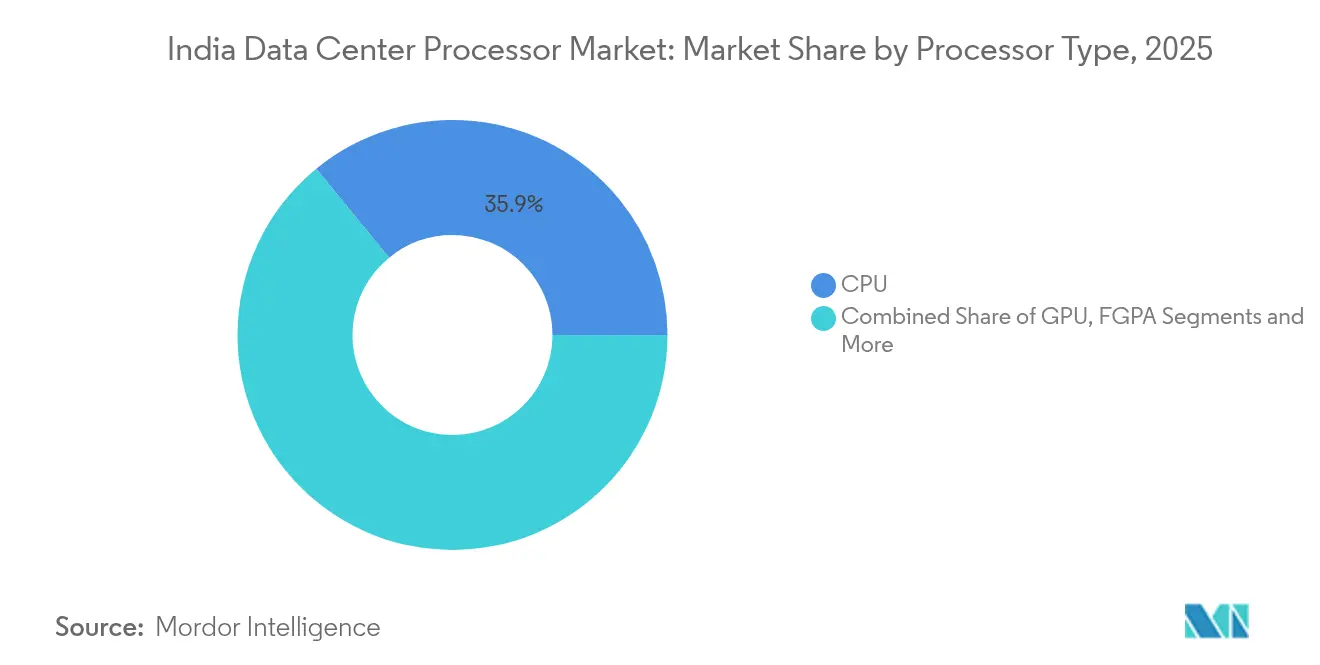

- プロセッサタイプ別では、CPUデバイスが2025年のインドデータセンタープロセッサ市場シェアの35.92%を占め、一方でAIアクセラレータは2031年にかけて37.12%のCAGRで拡大する見込みです。

- アプリケーション別では、AI/MLトレーニングおよび推論が2025年のインドデータセンタープロセッサ市場規模の31.55%を占め、高度データ分析は2031年にかけて36.63%のCAGRで進展する見込みです。

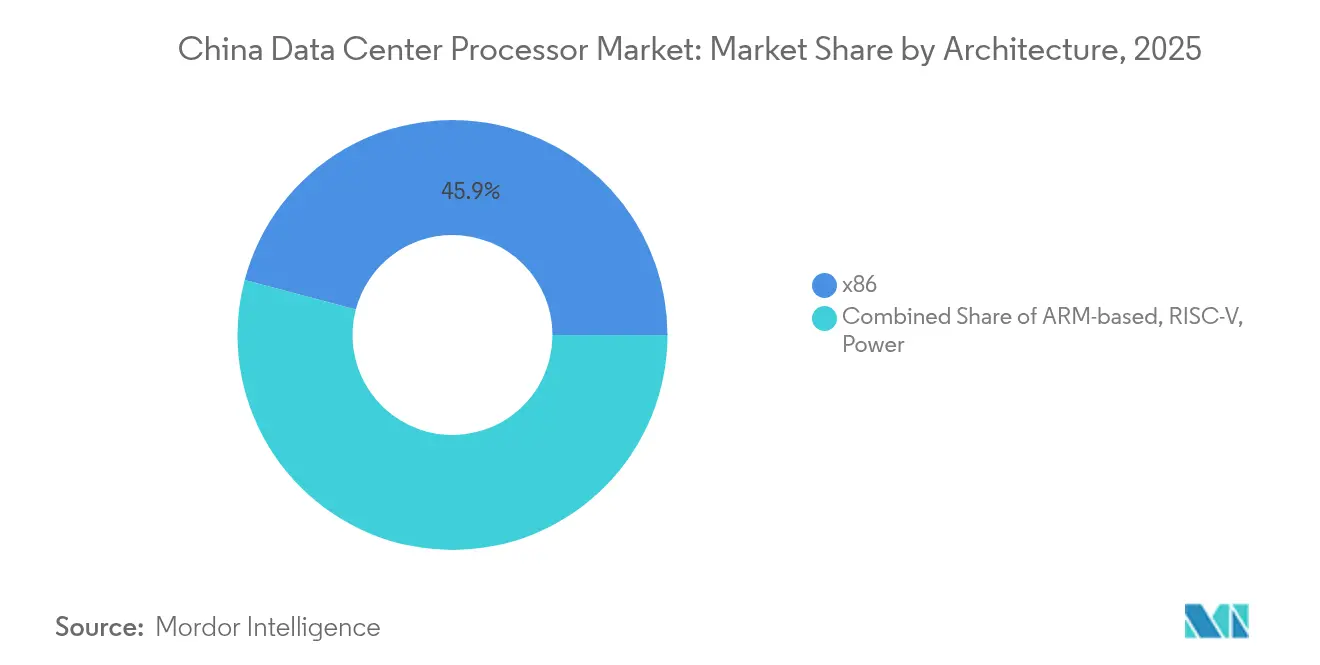

- アーキテクチャ別では、x86チップが2025年に45.88%の収益シェアでトップとなり、RISC-Vが38.07%のCAGRで最も成長の速いセグメントとなっています。

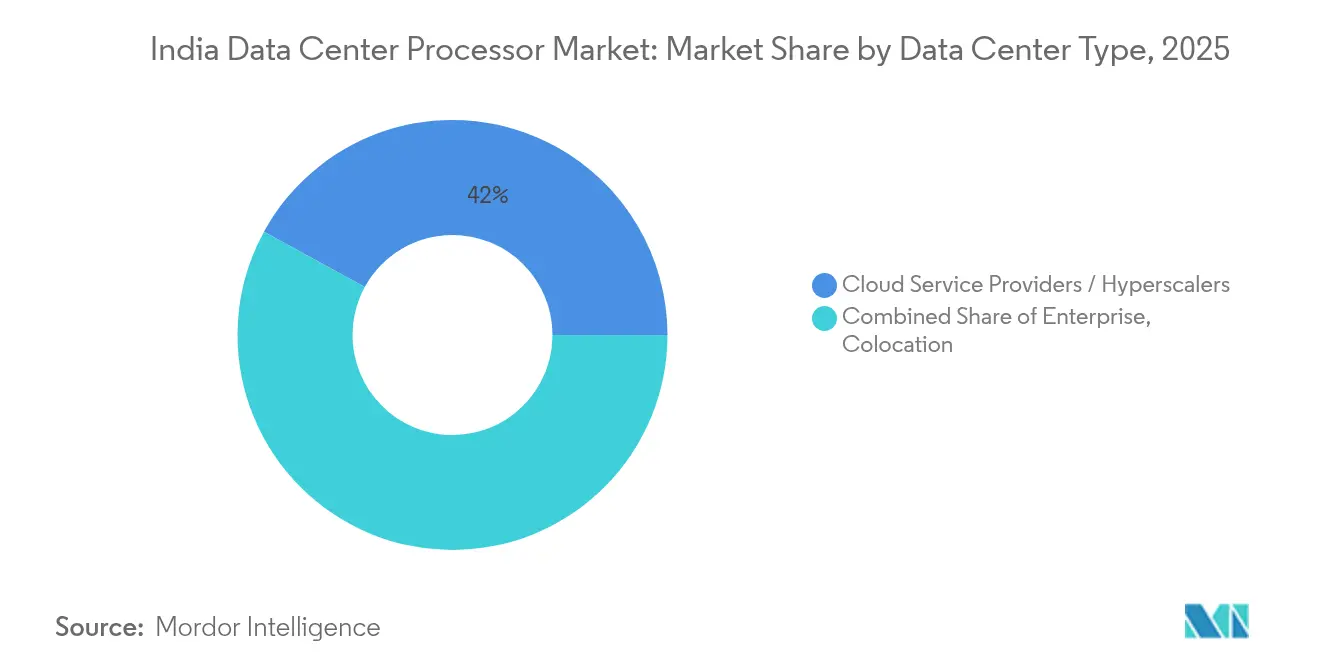

- データセンタータイプ別では、クラウドサービスプロバイダーが2025年の導入シェアの42.02%を占め、コロケーションキャパシティは36.94%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドデータセンタープロセッサ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G/6G展開への投資急増による新規データセンター建設の促進 | +8.5% | 国内全体、特にムンバイ、デリーNCR、バンガロールで早期効果 | 中期(2~4年) |

| 政府「デジタルインディア」および接続性プログラムによるコンピューティング需要の拡大 | +7.2% | 国内全体、第2層都市へも波及 | 長期(4年以上) |

| インド国内におけるハイパースケールクラウドの拡大とパブリッククラウド支出の増加 | +6.8% | ムンバイ、チェンナイ、バンガロールが主要市場 | 短期(2年以内) |

| データローカライゼーション義務(インド準備銀行、DPDP法)による国内処理の促進 | +5.9% | 国内全体、特にBFSIおよびヘルスケアセクター | 中期(2~4年) |

| PLIスキームおよびインド半導体ミッションによる現地サーバークラスチップのTCO低減 | +4.3% | 国内全体、グジャラート・カルナータカの製造拠点 | 長期(4年以上) |

| RISC-V/カスタムAIアクセラレータの国産化による地域ワークロードの最適化 | +3.8% | バンガロール、ハイデラバード、プネーの技術拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G/6G展開への投資急増による新規データセンター建設の促進

Reliance Jioがジャムナガルに計画している1GW規模の再生可能エネルギー駆動施設は、通信事業者がネットワークとコンピューティング資産を統合する傾向を象徴しています。超低遅延5Gサービスをサポートするために構築されたエッジノードは、リアルタイムのネットワーク最適化に特化したAIアクセラレータを必要とし、インクリメンタルなシリコン需要を生み出しています。IndiaAIミッションの下での12億米ドルの政府配分がインフラ資金を増強しています。Nxtra Dataなどの事業者は、周囲温度50℃でのラック安定稼働を維持するため、液浸冷却を採用しています。

政府「デジタルインディア」および接続性プログラムによるコンピューティング需要の拡大

新規データセンターに対するINR 1兆2,000億相当の中央インセンティブと、重要な個人データの現地処理を義務付ける法律が組み合わさることで、サーバー設置の持続的なパイプラインを支えています。[1]Nasscom , "Nasscom GenAI Foundry Cohort 2: Accelerating India's GenAI Innovation Ecosystem", nasscom.comタミル・ナードゥ州、カルナータカ州、テランガーナ州の州レベルの政策は土地および電力補助金を追加し、地域のキャパシティ構築を加速させています。インド国立証券取引所が1日に197億1,000万件の取引を処理する能力は、インドのデジタル経済で今や日常となっているコンピューティング規模を示しています。政府から市民へのサービスポータルは、第2層都市全体のSTPI運営のティアIIIサイトにプロセッサの設置範囲を拡大しています。

インド国内におけるハイパースケールクラウドの拡大とパブリッククラウド支出の増加

AWSの127億米ドルのコミットメントとGoogleのマルチリージョン展開は、クラウドワークロード向けにカスタマイズされたシリコンへの需要を高めています。Marvellの6.4Tbps SiPhoエンジンにより、XPUを光学系に直接接続することができ、ハイパースケールファブリックにおける遅延と電力効率が向上します。パブリッククラウド収益が2023年の65億米ドルから2028年までに255億米ドルに増加すると見込まれる中、クラウド事業者はインドデータセンタープロセッサ市場のキャパシティを二桁成長で拡大し続けるでしょう。

データローカライゼーション義務(インド準備銀行、DPDP法)による国内処理の促進

銀行および多国籍テクノロジー企業は、インド準備銀行およびDPDP規則を遵守するため、国内コンピュータークラスターを展開しなければなりません。YES銀行のClouderaハイブリッド分析プラットフォームおよびAxis銀行のパーソナライゼーションエンジンはいずれも、厳格な遅延および主権的な閾値を満たすため、国内ニューラルネットワークに依存しています。[2]Cloudera Inc., "YES Bank Hybrid Analytics Platform Case Study," cloudera.comアリババがムンバイに追加クラウドリージョンを設けたことは、インド固有のデータ規則によって強制されるインフラ複製を象徴しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要都市圏外における電力・冷却インフラの不足 | -4.2% | 全国の第2層・第3層都市 | 短期(2年以内) |

| 先端プロセッサおよび先進パッケージングに対する高い設備投資 | -3.8% | 国内全体、特に中小規模のデータセンター事業者に影響 | 中期(2~4年) |

| 輸出管理リスクの中での輸入部品への高い依存 | -3.1% | 国内全体、サプライチェーンの脆弱性 | 短期(2年以内) |

| 再生可能エネルギー供給の不足による炭素コンプライアンスコストの増加 | -2.7% | 国内全体、産業回廊での深刻な不足 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

主要都市圏外における電力・冷却インフラの不足

2030年までに予測される40~45TWh規模の需要を満たすには、新規発電資産に2,800億米ドルが必要とされますが、二次的な市場では依然として電力網のボトルネックに悩まされています。250kWを超えるAIラックは液冷への投資を事業者に強いるか、そうでなければ稼働密度の低下を余儀なくされます(flexpowermodules.com)。マイスールサイトのような水なし冷却パイロットは、希少なリソースに対する新たな技術的対応を示しています。

先端プロセッサおよび先進パッケージングに対する高い設備投資

供給制約により重要部品の納期が70週に延び、事業者は過剰発注を余儀なくされ、運転資本が膨らんでいます。IntelとAMDが設立したx86エコシステム諮問グループは、ソフトウェア移行の合理化とBOMコストの上昇管理を目的としています。[3]AMD Corporate Blog, "Jio Platforms, AMD Bring Open Telecom AI," amd.com生産連動型インセンティブ(PLI)の支援が設備投資負担の一部を相殺していますが、完全な現地サプライチェーンの確立には数年を要するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセッサタイプ別:AIアクセラレータが次世代ワークロードを牽引

CPUデバイスは依然として2025年の導入シェアの35.92%を占め、多くのエンタープライズスタックの基盤となるデータベースおよびERPワークロードを支えています。しかしAIアクセラレータは37.12%のCAGRで拡大しており、ハイパースケーラーがモデルトレーニング向けのGPUまたはASICクラスターを標準化していること、および通信事業者がネットワークコアにAIを組み込んでいることが後押ししています。インドデータセンタープロセッサ市場におけるAIアクセラレータの市場規模は、地域言語モデルを目指したKrutrimのARMベースチップのような国産プロジェクトを原動力として、2026年から2031年の間に3倍になる軌道にあります。NVIDIAのGPUクラスターはReliance及びTata Communicationsとの提携に支えられ、ターンキーAIインフラで引き続き主導的地位を占めています。

FPGA導入は一部に限られているものの、株式取引における超低遅延分析を可能にします。最大256コアまでスケール可能なSiFiveのP870-DなどのRISC-V AIアクセラレータは、ライセンス支出低減に向けたオープンアーキテクチャの道筋を示しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

アプリケーション別:高度分析がエンタープライズ変革を加速

AI/MLトレーニングおよび推論は2025年においてもインドデータセンタープロセッサ市場シェアの31.55%を確保していますが、高度データ分析は36.63%のCAGRで最も速く伸びているセグメントです。銀行はニューラルエンジンを活用して預金・融資商品のリアルタイムパーソナライゼーションを行い、製造業者はエッジでの予測分析を展開してダウンタイムを削減しています。高度分析向けインドデータセンタープロセッサ市場規模は2031年までに104億3,000万米ドルを超えると予測されており、これは経済における構造化・非構造化データストリームの増大を反映しています。ハイパフォーマンスコンピューティングクラスターは大学でも拡大しており、サイバー脅威の激化に伴いセキュリティ重視のワークロードも重要性を増しています。

ヘルスケアでのスマートカメラから工場フロアでの異常検知まで、エッジAIのユースケースはオンチップ暗号化機能を備えた低消費電力プロセッサを必要としています。コタック・マヒンドラ銀行でのCisco Nexus 7000の統合は、分析とコンプライアンス報告の両方を支える高帯域幅ファブリックへの移行を示しています。Huaweiインフラ上に構築されたアクティブ・アクティブ型の病院データセンターは、ヘルスケア分野がゼロダウンタイムコンピューティングへ軸足を移していることを示しています。

アーキテクチャ別:RISC-Vが破壊的な代替手段として台頭

x86デバイスは既存の互換性によりエンタープライズバックエンドに定着しており、現在も45.88%のシェアを維持していますが、RISC-Vチップは38.07%のCAGRで急伸しています。オープンISAはライセンスコストを削減し、シリコン設計チームがAIやストレージオフロード向けに命令セットをカスタマイズすることを可能にします。ARMはクロック性能よりも電力効率が重視されるクラウドおよびエッジサーバーで勢いを維持し、POWER アーキテクチャは一部のHPCラボで存在感を保っています。

NVIDIA、Qualcomm、Google、そしてSamsungがRISC-V IPを共同開発していることは、主流化への牽引力を示しています。Tenstorrentとインドのスタートアップとの提携は、本番導入に不可欠なエコシステムツールの整備を加速させています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

データセンタータイプ別:コロケーション施設が急速に拡大

クラウドサービスプロバイダーは設置済みフットプリントの42.02%を占めていますが、コロケーションラックは設備投資を抑えた拡張を選択する企業が増える中、36.94%のCAGRで急速に伸びています。コロケーションサイトに関連するインドデータセンタープロセッサ市場規模は2031年までに121億7,000万米ドルを超えると見込まれています。ハイブリッド戦略は、コンプライアンスワークロード向けのオンプレミスノードとバースト容量向けのパブリッククラウドリージョンを組み合わせています。第2層都市ではコロケーションの採用が最も急速に進んでおり、Pi Datacenterは第1層都市圏外の利用可能なMWキャパシティが5年以内に3倍になると見込んでいます。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

地理的分析

ムンバイ、デリーNCR、チェンナイは、密度の高い光ファイバーネットワーク、安定した電力、および金融拠点への近接性を背景に、国内キャパシティの大部分を占めています。これらの大都市圏は引き続き主要なハイパースケール建設を呼び込んでいますが、土地コストの上昇と持続可能性目標が新たな投資家を近隣地域へと誘導しています。

プネー、アーメダバード、コーチといった第2層都市は、分散型コンピューティングの新興拠点として台頭しています。低い土地価格と改善しつつある電力の信頼性がエッジ展開予算を引き付け、今後の5G展開を補完しています。データセンターダイナミクスは、コンピューティングプロバイダーがこれらの拠点を遅延に敏感なIoTユースケースに最適と見なしており、プロセッサ需要の地理的拡大を加速させていると報告しています。NASSCOMは、グローバルなエッジ収益が年間54%成長しており、映像分析、AR/VR、スマートモビリティプラットフォーム向けの現地シリコン消費を押し上げていると推計しています。

競争環境

インドデータセンタープロセッサ市場は中程度の断片化を特徴としています。出荷量の半分以上を支配するベンダーは存在せず、x86、ARM、RISC-V、ASICの各セグメントにわたる多面的な競争が生じています。IntelとAMDは既存プレーヤーであり続けていますが、ハイパースケーラーによるARMベースのGraviton類似設計がx86のウォレットシェアを侵食しています。NVIDIAはAIアクセラレータ分野でリーダーシップを発揮し、シリコン、ソフトウェア、トレーニングプログラムを束ねたRelianceおよびTata Groupとの幅広い提携を築いています。

カスタムシリコンの勢いは、IntelのXeonチーフアーキテクトが率いるQualcommの新たなCPUイニシアティブに見られ、機密コンピューティング機能を備えたエネルギー効率の高いサーバーを目指しています。InCore SemiconductorsやC-DAC/MosChipなどの国内企業は、PLIインセンティブを活用して先進的なTSMCノード上でRISC-VおよびARMサーバープロセッサの共同設計を進めています。Marvellは、ハイパースケールAIクラスター向けに優れた電力あたり性能を実現する共パッケージ光学技術とカスタムHBMスタックで差別化を図っています。

インドデータセンタープロセッサ産業リーダー

Intel Corporation

Advanced Micro Devices Inc.

NVIDIA Corporation

Ampere Computing LLC

Arm Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Jio Platforms、AMD、Cisco、Nokiaが自己最適化ネットワークを構築するオープン通信AIプラットフォームを発表しました。

- 2025年3月:Texas Instrumentsがデータセンターレール向けに98%超の効率を実現するTPS1685 48V eFuseおよびGaN電力ステージを発表しました。

- 2025年3月:Tata ElectronicsがHimaxおよびPSMCと提携し、インド製ディスプレイおよび超低消費電力AIコンポーネントの強化を図りました。

- 2025年1月:RelianceがNVIDIA Blackwellプロセッサを使用した1GW規模のAI駆動型データセンターのジャムナガルでの建設を開始しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、インドのデータセンター・プロセッサー市場を、インド国内のエンタープライズ、コロケーション、ハイパースケール施設に最初に設置される中央演算処理装置、グラフィックス・プロセッシング・ユニット、フィールド・プログラマブル・ゲート・アレイ、および専用AIまたはネットワーク・アクセラレーターの年間支出額(米ドル)と定義している。x86、Arm、RISC-V、その他のアーキテクチャをベースとしたチップは、計算、トレーニング、推論、分析、セキュリティのワークロードを強力にサポートする。

適用除外:エッジゲートウェイ、電気通信ベースバンドシステム、パーソナルコンピュータ、またはコンシューマ機器に組み込まれたプロセッサは除外される。

セグメンテーションの概要

- プロセッサタイプ別

- GPU

- CPU

- FPGA

- AIアクセラレータ/ASIC

- アプリケーション別

- 高度データ分析

- AI/MLトレーニングおよび推論

- ハイパフォーマンスコンピューティング

- セキュリティと暗号化

- ネットワーク機能仮想化

- その他

- アーキテクチャ別

- x86

- ARMベース

- RISC-V

- Power

- データセンタータイプ別

- エンタープライズ

- コロケーション

- クラウドサービスプロバイダー/ハイパースケーラー

詳細な調査方法とデータの検証

一次調査

アナリストは、ベンガルールのチップ設計エンジニア、ムンバイのコロケーション企業の調達責任者、デリーNCRのクラウドアーキテクトにインタビューを行った。さらに、OEMチャネルパートナーに簡単なアンケートを実施した。この対話により、プロセッサー・ミックスのシフト、実現可能な価格帯、新しいプロセス・ノードの採用時期が明らかになった。

デスクリサーチ

まず、外国貿易総局の輸入台帳、MeitYのデジタルインフラストラクチャーのダッシュボード、準備銀行の資本財データ、TRAIの加入者統計、National Supercomputing Missionのリリースを組み合わせた体系的なデスクワークから始め、インストールされたコンピューティングと出荷の流れを測定した。D&B HooversやDow Jones Factivaを通じて入手した公開書類や投資家向け資料から、セグメント別の売上高や平均販売価格が明らかになった。インド電子半導体協会(India Electronics and Semiconductor Association)、WSTS、IMTMA などの専門機関からは、用語や生産に関する見識を得ることができた。この一式は例示であり、多くの追加的な二次文献によって検証や明確化がなされた。

マーケット・サイジングと予測

2024年のベースラインは、データセンターの構築能力およびラックあたりの平均プロセッサー数に合わせ、プロセッサー輸入額と国内組み立てをトップダウンで再構築した。サンプリングしたベンダーの出荷量とチャネルの推定値を使用した選択的なボトムアップチェックにより、合計値を緩和した。主なインプットには、ハイパースケーラの設備投資発表、AIラックあたりのGPU装着率、ソケットあたりのコア数、ノード価格上昇曲線、半導体関税リベート、IndiaAIミッションの下での1万GPU調達という政府の計画などが含まれる。これらの変数を用いた多変量回帰は2030年までの需要を予測し、外れ値は最終決定前に再ベンチマークされる。

データ検証と更新サイクル

すべての中間結果は、独立したKPIに照らした差異スクリーニングを通過し、サインオフの前にシニアアナリストによるレビューを受けます。レポートは年に1回更新され、材料政策、価格、供給に関するイベントが発生した場合は、サイクルの途中で更新されます。

モルドールのインド・データセンター・プロセッサー・ベースラインが揺るがない理由

各パブリッシャーが異なるチップセット、通貨ベース、リフレッシュ周期を選択するため、公表される予測はしばしば乖離する。モルドールインテリジェンスによると、出荷元ではなく、国内での最初の展開に軸足を置くことが、規模の違いの唯一最大の要因である。

CPUのみを対象としていたり、グローバル平均価格を適用していたり、為替レートを凍結していたりすると、その差は拡大する。当社のモデルは、AIアクセラレータへの急速な移行を捉え、四半期ごとにローカルASPを更新し、毎年更新している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 52.7億米ドル(2025年) | モルドール・インテリジェンス | - |

| 0.60億米ドル(2024年) | 地域コンサルタントA | GPUとAI ASICを除き、関税率で輸入を評価 |

| 0.38億米ドル(2024年) | 業界誌B | CPUのみをカバーし、国内アセンブリー生産は省かれる |

| 16.8億米ドル(2025年) | グローバル・コンサルタンシーC | サーバーハードウェアをフル装備した状態で開始し、固定プロセッサシェアを適用する。 |

まとめると、モルドールインテリジェンスが採用している規律あるスコープ選択、変数追跡、年次更新のケイデンスは、意思決定者が資本計画と戦略の調整に信頼できる、バランスの取れた再現可能なベースラインを提供する。

レポートで回答する主要な質問

2031年のインドデータセンタープロセッサ市場の予測規模は?

2031年までに339億7,000万米ドルに達し、36.42%のCAGRで成長する見込みです。

インドにとってRISC-Vはなぜ重要なのか?

オープンソースのRISC-Vにより、国内企業は高額なライセンス料を回避し、地域ワークロード向けにチップをカスタマイズできます。政府が支援するShaktiのようなプロジェクトがエコシステムの成熟を加速させています。

最も成長の速いプロセッサカテゴリーはどれか?

AIアクセラレータ/ASICは2031年にかけて37.12%のCAGRで成長すると予測されており、他のすべてのカテゴリーを上回っています。

データローカライゼーション法はプロセッサ需要にどのような影響を与えるか?

インド準備銀行およびDPDP規則により、組織はインド国内で機密データを処理することを義務付けられ、新たな国内サーバー展開を促進し、プロセッサ出荷量を押し上げています。

最終更新日: