インド小売燃料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 成長率 | 2.59% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド小売燃料市場分析

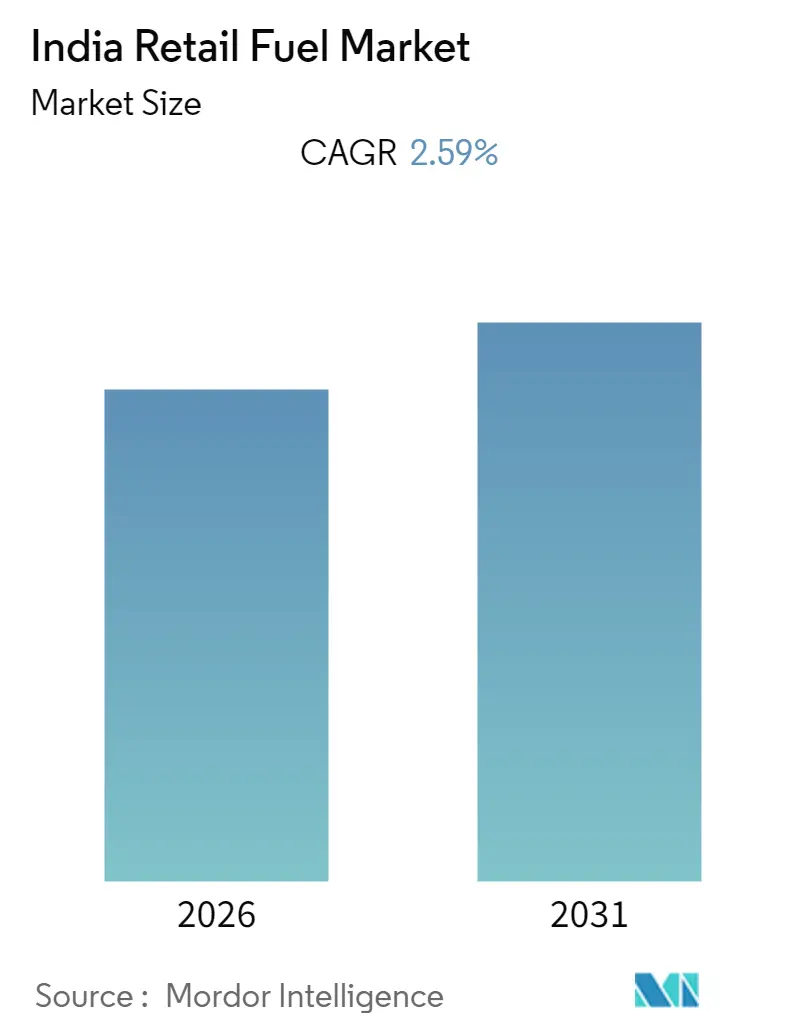

インド小売燃料市場規模は2025年の548億米ドルから2026年には562.2億米ドルに成長し、2026年から2031年にかけてCAGR 2.59%で2031年には638.7億米ドルに達すると予測されています。

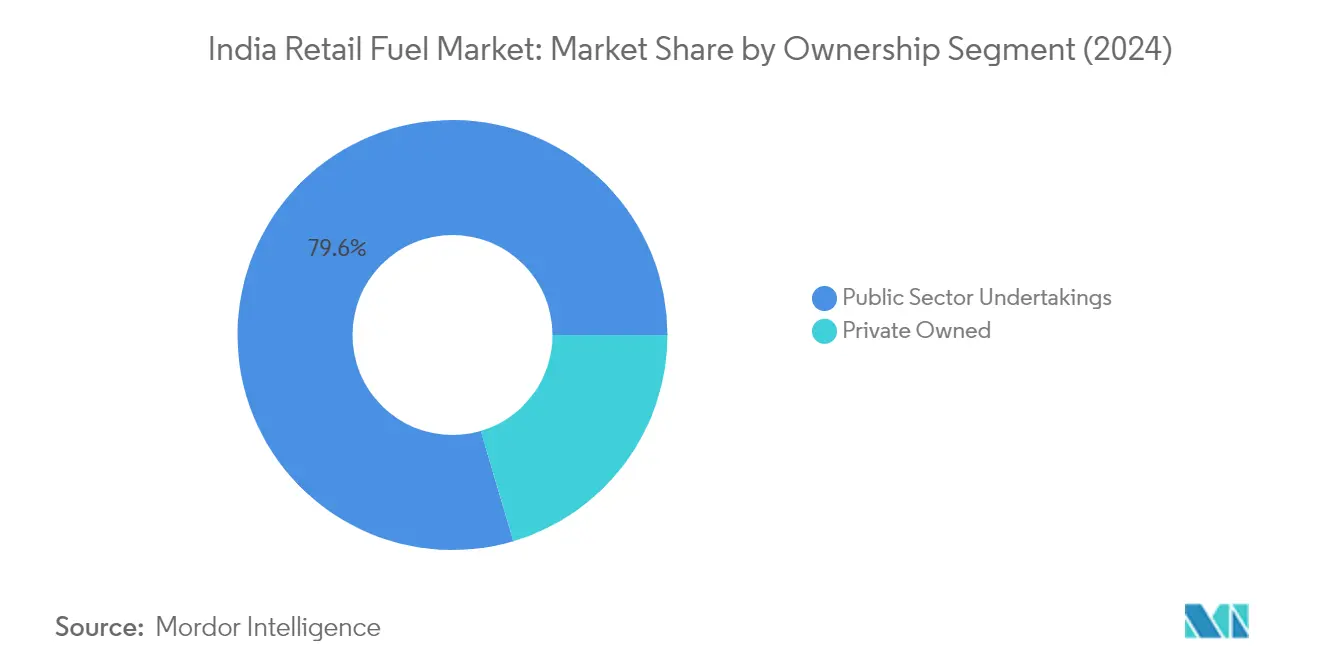

インドの小売燃料市場の状況は、市場ダイナミクスの進化とエネルギーセクターの構造的変化によって大きな変革を遂げています。市場は集中的な競争構造を特徴としており、公共部門事業体が燃料市場の流通ネットワークを支配しています。2022年時点で、インドの石油会社の市場シェアは、Indian Oil Corporation Limitedが市場の38%を占め、次いでBharat Petroleum Corporation Limitedが20.1%、Hindustan Petroleum Corporation Limitedが18%、民間プレーヤーが合計で市場シェアの21.7%を保有しています。主要な公共部門プレーヤー全体で77,000か所を超える小売拠点のこの確立されたネットワークは、全国の燃料流通を支える強固なインフラを示しています。

輸送セクターは持続可能な代替手段へのパラダイムシフトを目撃しており、伝統的なガソリン市場に影響を与えています。インド鉄道は電化推進において大きな進展を遂げており、総路線距離65,414 RKMのうち52,247 RKM(路線キロメートル)の電化を達成し、完全電化という目標に向けた重要な一歩を踏み出しました。さらに、今後2〜3年間で約30,000台のディーゼルバスを電動パワートレイン車両に置き換えるという政府の野心的な計画は、特に都市交通においてクリーンモビリティソリューションへの強力な推進を示しています。

市場は、人口統計学的・経済的要因への対応として、ダイナミックな変化を経験しています。インドの人口が2030年までに15億1,500万人に達すると予測され、2022年時点の中央値年齢が28.7歳という若い人口構造が、車両保有台数の増加を促進しています。この動向は、2022年度に307万台に達した乗用車販売台数(前年比13%増)に反映されています。拡大する中産階級と進む都市化が、インドの燃料会社セクターにおける消費パターンを引き続き形成しています。

重要な鉱物資源の発見は、小売燃料の産業需要に影響を与えると見込まれています。2023年2月、インドはジャンムー・カシミール州レアシ地区で590万トンのリチウム埋蔵量を発見したと発表し、インドを世界有数のリチウム埋蔵国として位置づけました。この発見は、Coal India Ltdが2023年1月に発表した合計生産能力1億2,700万トンの9つの新規石炭採掘プロジェクトと相まって、持続可能なエネルギーソリューションへの段階的な移行にもかかわらず、採掘・採石セクターにおける燃料需要を促進する大規模な産業活動を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド小売燃料市場の動向と洞察

強固な公共部門インフラと政府支援

公共部門事業体(PSU)の強固なインフラネットワークと政府の支援は、インドの小売市場規模の重要な推進力として機能しています。Indian Oil Corporation(IOC)、Bharat Petroleum Corporation Limited(BPCL)、Hindustan Petroleum Corporation Limited(HPCL)などのPSUは、広範な燃料スタンド、パイプライン、ターミナル、貯蔵施設のネットワークを構築し、都市部および農村部全体での広範な燃料供給を確保しています。このインフラ優位性は継続的な投資によってさらに強化されており、Indian Oil Corporation Limitedが2023年2月に西ベンガル州においてよりグリーンな燃料小売インフラの拡充・開発に向けて2,544万米ドルを投資すると発表したことがその証拠です。

価格政策とインフラ開発における政府の支援により、PSUは燃料の品質と安全基準を確保しながら競争力のある価格設定を維持することができています。これは、2022年の275か所の小売拠点から2024年末までに1,000か所以上に拡大する予定のグリーン自動車燃料の普及拡大に反映されています。また、強固な政府支援によりPSUは安定した燃料コストを維持し、消費者に価格の安定性を提供しながら一貫した燃料供給を確保しています。石油・天然ガス省によると、インドは2022年4月から2023年4月にかけて石油製品消費量が6%以上増加し、その大部分をPSUの小売拠点が担っています。

車両保有台数の増加と自動車市場の成長

インド全土における車両保有台数の大幅な増加は、可処分所得の上昇と都市化の加速に支えられ、燃料小売ビジネスの重要な推進力として台頭しています。インド自動車工業会によると、インドにおける車両販売台数は2021年から2022年にかけて20%以上増加するという目覚ましい成長を示しており、燃料消費量の増加および燃料小売スタンドへの来店頻度の向上に直接つながっています。この動向は、自動車産業の継続的な拡大と新車投入によってさらに強化されており、2023年5月にBMWがインドでX3 M40iモデルを発売すると発表したことがその好例です。

車両保有台数の増加は、特に自動車保有が急速に増加している都市部においてガソリン小売の持続的な需要を生み出しています。BMW社が近く発売を予定しているX3 M40iは3.0リッター直列6気筒ターボチャージドガソリンエンジンを搭載しており、小売燃料に対する引き続き強い需要を示す自動車市場のダイナミズムが明確に表れています。増加する車両保有台数は、燃料消費量の増加を促進するだけでなく、増大する需要に対応するための小売燃料インフラの拡充も必要とし、市場の成長軌道をさらに強化するポジティブなフィードバックループを生み出しています。

セグメント分析

インド小売燃料市場における公共部門事業体セグメント

公共部門事業体(PSU)セグメントはインドの燃料小売業界を支配しており、2025年の燃料市場シェアの約79.25%を占めています。Indian Oil Corporation Limited(IOCL)、Bharat Petroleum Corporation Limited(BPCL)、Hindustan Petroleum Corporation Limited(HPCL)などの主要プレーヤーが牽引するこのセグメントは、市場リーダーシップと堅牢な成長ポテンシャルの両方を示しています。セグメントの好調なパフォーマンスは、広範な小売ネットワークのカバレッジ、民間プレーヤーと比較した競争力のある燃料価格、および戦略的な設備拡張推進など複数の要因によって支えられています。PSU各社はインド全土で合計77,000か所以上の小売拠点を運営しており、IOCLだけで35,500か所以上を管理しています。同セグメントは、エンドユーザーからの燃料需要の増加および精製能力の継続的な拡大に支えられ、2026年から2031年にかけて年間約9.3%の成長軌道を維持すると予測されています。政府の支援と、PSUが民間プレーヤーと比較して低い燃料価格を維持できる能力が、引き続き市場での地位を強化しています。

インド小売燃料市場における民間所有セグメント

民間所有セグメントは燃料市場シェアでは小規模ながら、競争と革新的なサービス提供をもたらすことで、インドの小売燃料市場において重要な役割を果たしています。このセグメントには、Reliance Industries Limited、Nayara Energy、Shellなどの有力プレーヤーが含まれており、全国で数千か所の小売拠点を共同で運営しています。同セグメントの業務は、プレミアム品質の燃料、優れた顧客サービス、および近代的な小売インフラを特徴としています。PSUプレーヤーとの価格差という課題に直面しながらも、民間小売業者は付加価値サービスと戦略的な立地選定を通じてその存在感を維持し続けています。同セグメントの成長は、政府による燃料小売政策の自由化と都市部でのプレミアム燃料製品に対する需要の増加によって支えられています。

エンドユーザー別セグメント分析

インド小売燃料市場における民間部門セグメント

民間部門セグメントはインドの小売燃料市場を支配しており、2024年のインドのガソリン市場シェアの約87%を占めています。このセグメントは、製造業、農業、一般消費者、民間輸送を含むさまざまなエンドユーザーを包含しています。同セグメントの堅調な成長は、14億1,000万人を超えるインドの人口拡大(中央値年齢28.7歳という比較的若い人口を持つ世界最多人口国)によって支えられています。同セグメントは、乗用車販売の増加、製造業の拡大、農業セクターの需要拡大に支えられ、目覚ましい回復力と成長ポテンシャルを示しています。製造業を促進するための政府のさまざまな供給側政策の実施は、このセグメントの地位をさらに強化し、インドを投資先としてますます魅力的にしています。さらに、このセグメント内の一般消費者基盤は、都市化と可処分所得の上昇によって拡大し続けています。

インド小売燃料市場における公共部門セグメント

公共部門セグメントは、2024年の市場シェアが約13%と小規模ながら、インドの小売燃料市場において重要な役割を果たしています。このセグメントは主に政府機関、公共交通システム、鉄道、国営企業にサービスを提供しています。同セグメントの成長は、公共インフラ整備、政府の輸送施策、および公共部門の産業活動と密接に関連しています。このセグメントの主要消費者は、鉄道、州営交通事業体、公共部門の採掘事業、政府所有の発電施設です。同セグメントの発展は、政府のインフラ整備推進と公共交通拡充への取り組みによって特に大きく左右されていますが、これは電化と持続可能な輸送ソリューションへの推進との間でバランスが取られています。

競争環境

インド小売燃料市場の主要企業

インドの小売燃料市場は、Indian Oil Corporation Limited(IOCL)、Bharat Petroleum Corporation Limited(BPCL)、Hindustan Petroleum Corporation Limited(HPCL)などの主要な公共部門事業体と、Nayara Energy、Reliance Industries、Shellなどの民間プレーヤーによって支配されています。インドのこれらガソリンスタンド運営企業は、プレミアムおよびクリーン燃料の導入を通じた製品革新を積極的に追求するとともに、コンビニエンスストア、洗車施設、EVチャージングステーションを含むサービス提供を拡大しています。業界はデジタル化推進と燃料スタンドの自動化を通じて大きな業務変革を目撃しています。ReliantとBPの連携など戦略的パートナーシップと合弁事業が市場のダイナミクスを再形成しています。各社は未開拓地域における小売ネットワークの積極的な拡大を推進するとともに、既存拠点を統合サービスを備えた近代的なモビリティステーションへと刷新しています。

PSU支配が市場の競争環境を形成

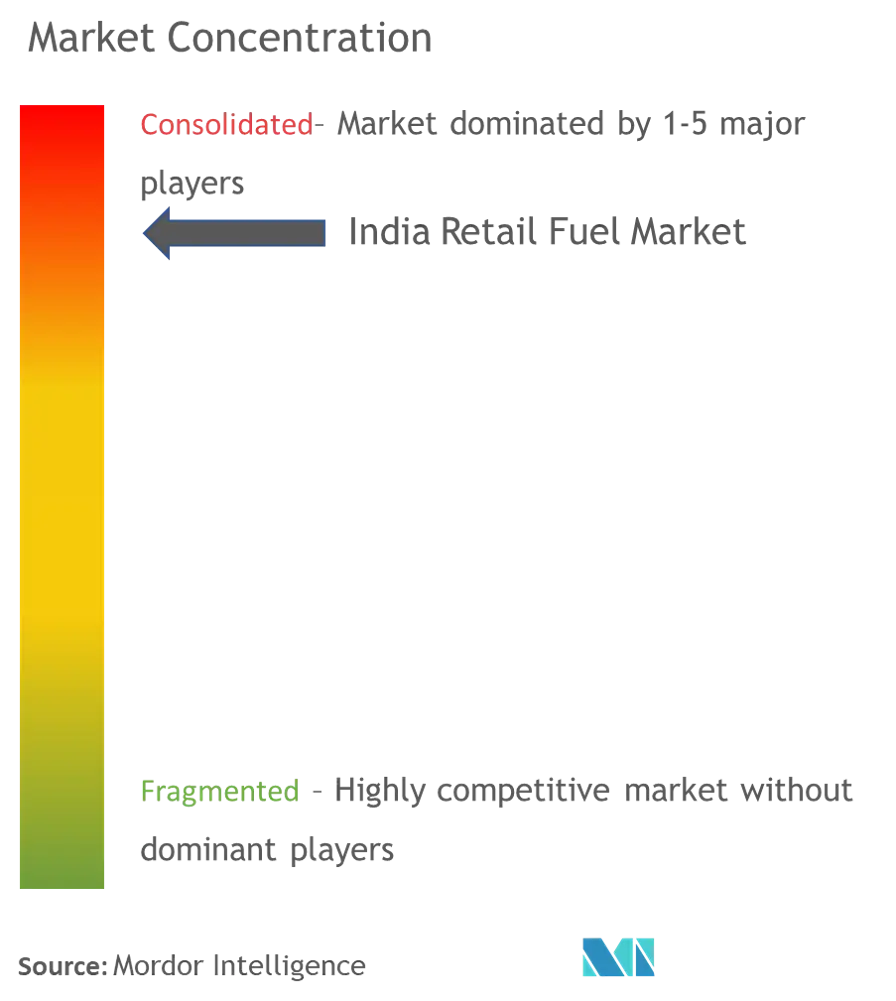

インドの小売燃料市場は、PSUが広範な小売ネットワークと確立されたサプライチェーンインフラを通じて市場シェアの大半を掌握するという、強固な公共部門支配を特徴とする独自の構造を示しています。市場は中程度の集約化を示しており、3つの主要PSUが重要な市場ポジションを保有する一方、民間プレーヤーは特定の地域的優位性を持つエリアで事業展開しています。近年、プレミアム燃料セグメントと付加価値サービスを中心に、合弁事業および戦略的パートナーシップを通じたグローバルエネルギー大手の参入が増加しています。競争ダイナミクスは、燃料価格と小売ライセンスに関する政府の政策によってさらに影響を受け、公共部門と民間部門のプレーヤーに対して異なる事業環境を生み出しています。

市場では、主にインド市場への参入または存在感の拡大を目指す民間部門プレーヤーによって推進される、注目すべき合併・買収活動が見られます。国内外のプレーヤー間の合弁事業は、ローカル市場知識とグローバルな専門知識を組み合わせた市場参入の優先的な形態として台頭しています。業界では主要プレーヤーによる精製から小売業務に至る垂直統合の試みが見られ、一方で中小プレーヤーはニッチセグメントや地域市場に注力しています。電子決済、コンビニエンス小売、電動モビリティの分野における業界横断的なパートナーシップは、各社が収益源の多様化を図る中でますます一般的になっています。

革新と多様化が将来の成長を牽引

インドの小売燃料市場における成功は、燃料品質とサービス提供からデジタル統合と顧客体験に至る複数の次元にわたって革新する企業の能力にますます依存しています。既存プレーヤーは、小売ネットワークの近代化、業務管理のための先進技術の導入、市場ポジションを維持するための付加価値サービスの開発に注力しなければなりません。国際的な価格変動期間においても特に、収益性を維持しながら燃料価格を効果的に管理する能力が引き続き重要です。各社は、一貫した燃料供給を確保し競争力のある価格設定を維持するため、サプライチェーンの最適化と貯蔵インフラへの投資が必要です。

新規参入者および中小プレーヤーにとって、成功の鍵はニッチ市場セグメントの特定と活用、差別化されたサービス提供の開発、そして全国展開前の強固な地域プレゼンスの構築にあります。代替燃料と電動モビリティへの関心の高まりは市場変革の機会をもたらし、プレーヤーには適応的な戦略の策定が求められます。政府がよりクリーンな燃料と持続可能な慣行を推進する中、特に環境基準や安全要件に関する規制遵守がますます重要になります。顧客サービスの卓越性、ブランド構築、ロイヤルティプログラムは競争優位を維持する上で重要な役割を果たし、バリューチェーン全体にわたる戦略的パートナーシップは持続可能な成長に不可欠なものとなります。燃料小売企業やインドのガソリンスタンド運営企業などの各社は、これらの動向を活用するのに有利な立場にあります。

インド小売燃料業界リーダー

Indian Oil Corporation Ltd

Bharat Petroleum Corp Ltd

Hindustan Petroleum Corporation Limited

Nayara Energy Limited

Reliance Industries Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年2月:インド政府は、インド国内84か所の小売拠点において11の州および連邦直轄領でE20燃料の導入を発表しました。インド政府は2025年までに国内でエタノールとガソリンの20%混合を達成することを目指しています。この措置は、従来の燃料による環境排出を抑制し、よりグリーンな燃料経済に向けて前進するために講じられました。HPCLを含む石油マーケティング会社(OMC)は、この目標を達成するためのプラントを設置しています。

- 2023年2月:インドの主要小売燃料企業の一つであるJio-bpがE20ガソリンの販売を開始しました。E20ガソリン対応車両をお持ちのお客様は、Jio-bpの一部拠点でこの燃料をお選びいただけるようになり、近く全ネットワークに展開予定です。

- 2022年12月:Indian Oil Corporation(IOCL)は、5年間にわたりIndian Oil Corporation(IOC)がReliance JioをSD-WAN(ソフトウェア定義型広域ネットワーク)を使用して7,200か所のIOC拠点を接続するパートナーとして選定したことを発表しました。Jioは、SD-WAN マネージドサービスソリューション、ゼロタッチプロビジョニング、週7日・24時間のリアルタイム監視により7,200か所のIOC拠点を接続します。

インド小売燃料市場レポートの調査範囲

小売燃料とは、個人消費者が小売店またはガソリンスタンドで購入できる燃料の種類を指します。これらの燃料は車両や機器に使用され、個人用または商業用として少量で販売されます。小売燃料の最も一般的な種類には、ガソリン、ディーゼル、ガス、液化石油ガス、その他が含まれます。

インド小売燃料市場は、所有形態およびエンドユーザー別にセグメント化されています。所有形態別では、市場は公共部門事業体と民間所有にセグメント化され、エンドユーザー別では市場は公共部門と民間部門にセグメント化されています。本レポートは、上記すべてのセグメントについてインド小売燃料市場の規模と予測を千トン単位で提供しています。

| 公共部門事業体 |

| 民間所有 |

| 公共部門 |

| 民間部門 |

| 所有形態 | 公共部門事業体 |

| 民間所有 | |

| エンドユーザー | 公共部門 |

| 民間部門 |

レポートで回答される主な質問

2026年のインド小売燃料市場の現在の規模は?

インド小売燃料市場規模は2026年に562.2億米ドルであり、市場は予測期間(2026年〜2031年)中にCAGR 2.59%を記録すると予測されています。

インド小売燃料市場の主要プレーヤーは誰ですか?

Indian Oil Corporation Ltd、Bharat Petroleum Corp Ltd、Hindustan Petroleum Corporation Limited、Nayara Energy LimitedおよびReliance Industries Limitedがインド小売燃料市場で事業を展開する主要企業です。

このインド小売燃料市場レポートはどの年をカバーしていますか?

本レポートは、インド小売燃料市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年および2025年をカバーしています。また、本レポートは2026年、2027年、2028年、2029年、2030年および2031年のインド小売燃料市場規模を予測しています。

最終更新日: